Marktgröße und Marktanteil der Automobil-Antriebssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

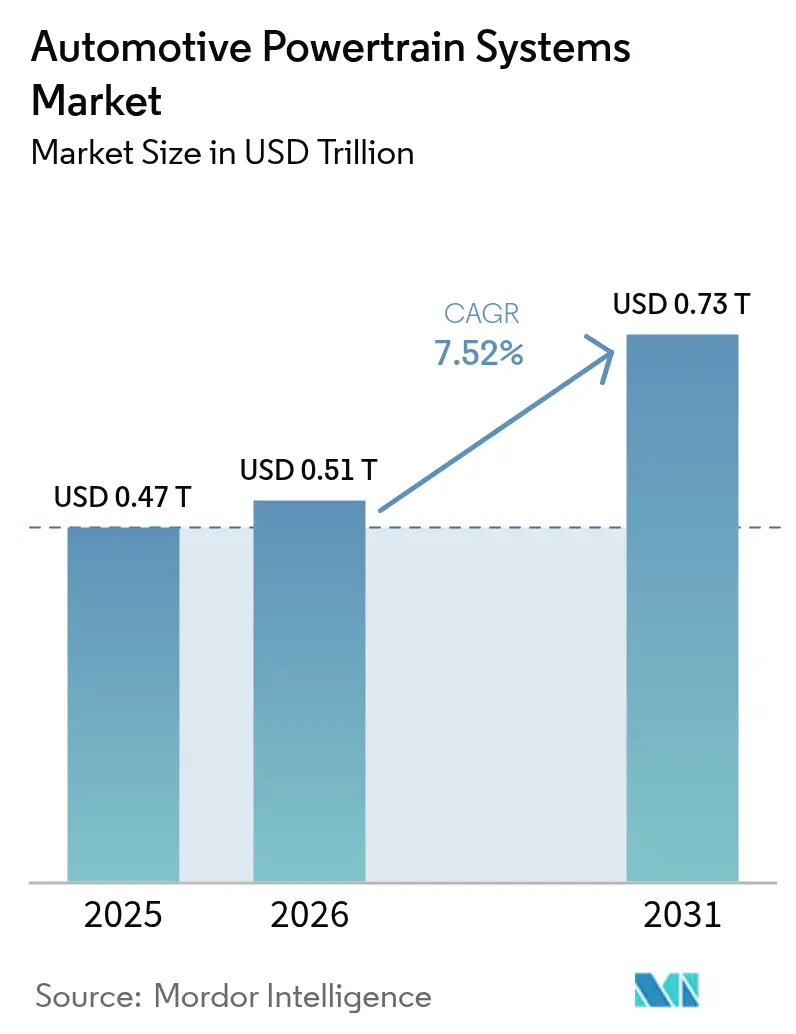

| Marktgröße (2026) | 0.51 Billionen US-Dollar |

| Marktgröße (2031) | 0.73 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

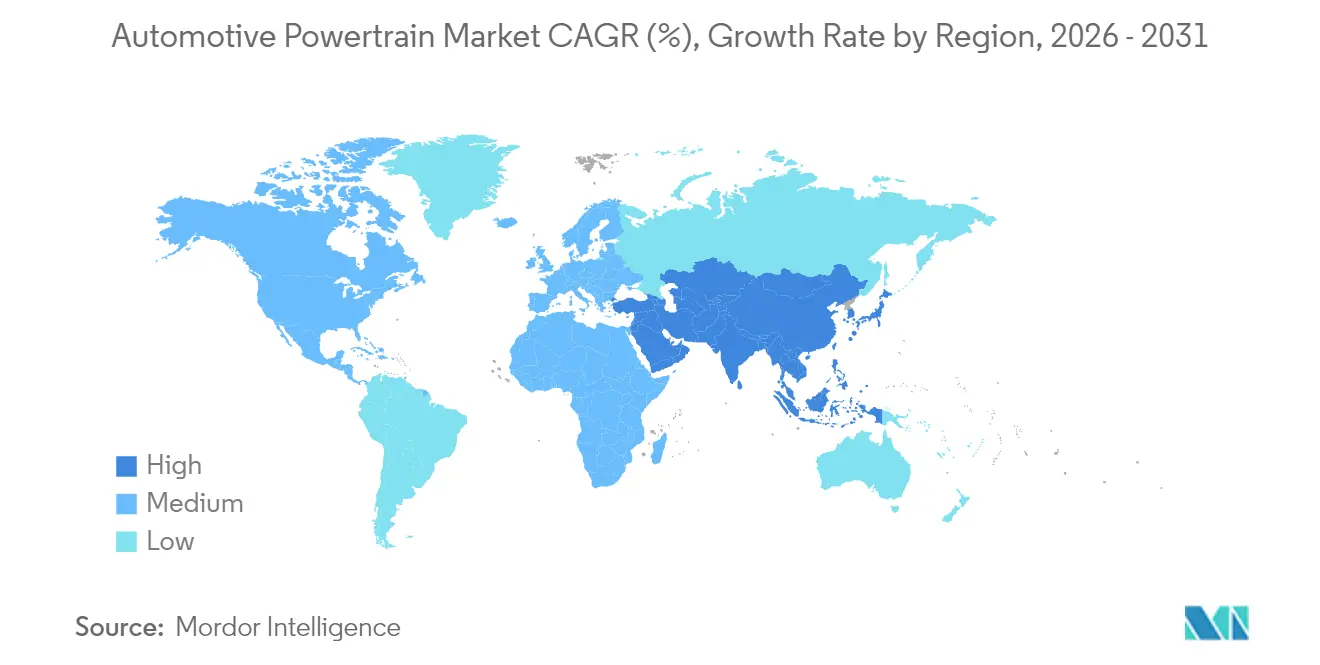

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

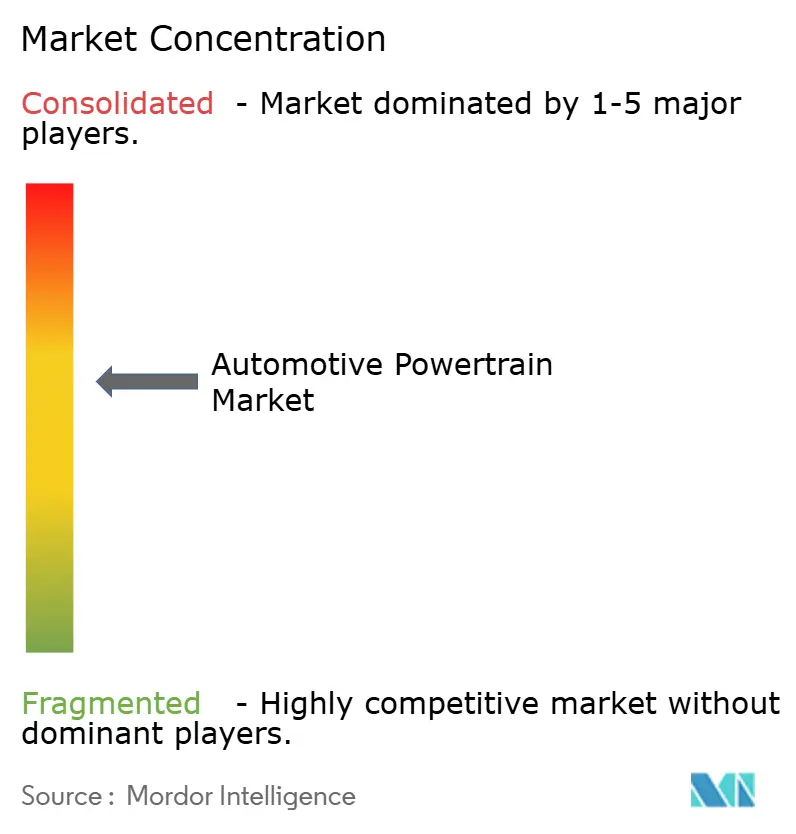

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Antriebssysteme von Mordor Intelligence

Die Marktgröße für Automobil-Antriebssysteme wird voraussichtlich von 0,47 Billionen USD im Jahr 2025 auf 0,51 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,52 % über den Zeitraum 2026–2031 einen Wert von 0,73 Billionen USD erreichen. Diese Expansion ist auf verschärfte Emissionsvorschriften, den raschen Rückgang der Batteriekosten und eine ausgeprägte Verlagerung der Automobilhersteller hin zu dedizierten Elektrofahrzeugplattformen zurückzuführen. Obwohl Verbrennungsmotoren (VKM) nach wie vor erhebliche Skalenvorteile aufweisen, konzentriert sich ihre Technologie-Roadmap nun auf Effizienzverbesserungen statt auf bahnbrechende Innovationen, während elektrische Antriebssysteme den Großteil der neuen Kapitalaufwendungen absorbieren. Zulieferer kämpfen mit kürzeren Produktzyklen, einem höheren Softwareanteil pro Einheit und volatilen Rohstoffpreisen, die batteriezentrierte Designs überproportional belasten. Die Wettbewerbsintensität verschärft sich, da OEMs E-Achsen und Steuerungssoftware vertikal integrieren, was die Margen traditioneller Tier-1-Zulieferer drückt und Allianzen unter kleineren Spezialisten fördert.

Wichtigste Erkenntnisse des Berichts

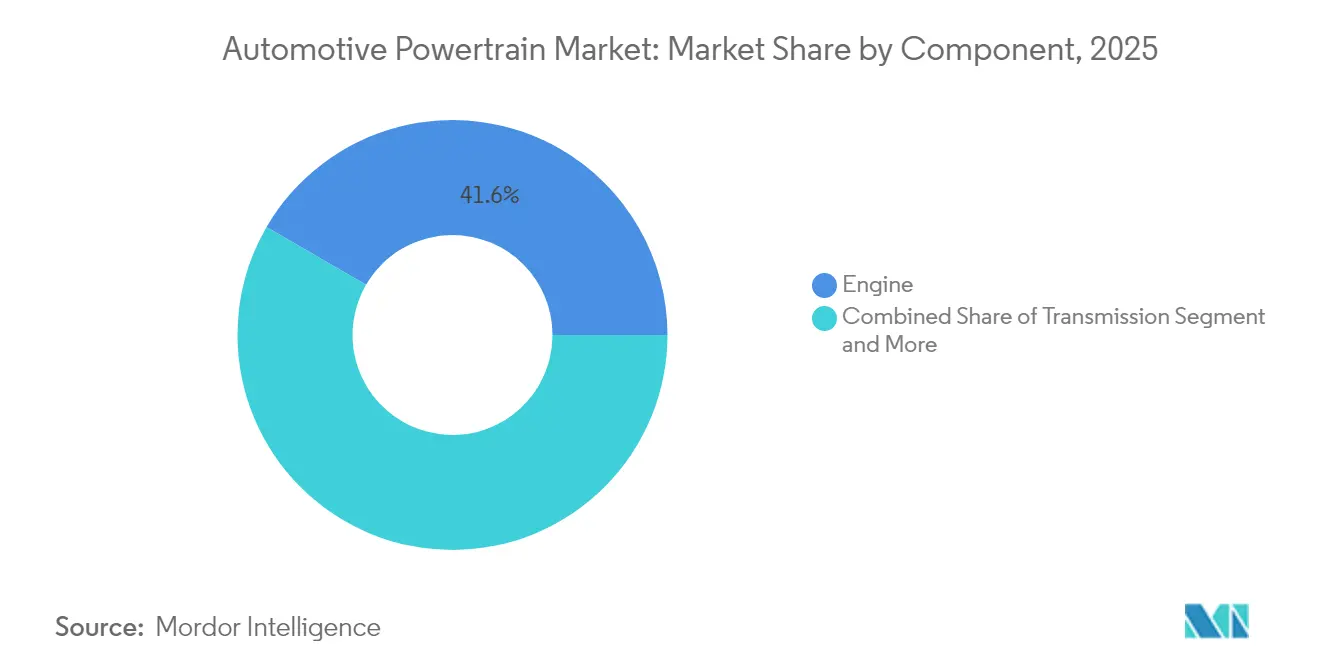

- Nach Komponente entfielen im Jahr 2025 41,63 % der Marktgröße für Automobil-Antriebssysteme auf Motoren, während der Bereich „Sonstige” – hauptsächlich E-Antriebseinheiten – im Zeitraum 2026–2031 mit einer CAGR von 9,43 % wachsen wird.

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2025 einen Marktanteil von 78,28 % am Markt für Automobil-Antriebssysteme; elektrische Antriebssysteme werden bis 2031 voraussichtlich mit einer CAGR von 10,18 % wachsen.

- Nach Antriebstyp führte der Frontantrieb mit einem Anteil von 46,78 % am Umsatz 2025, während Allradantriebssysteme mit 8,23 % die höchste CAGR bis 2031 aufweisen.

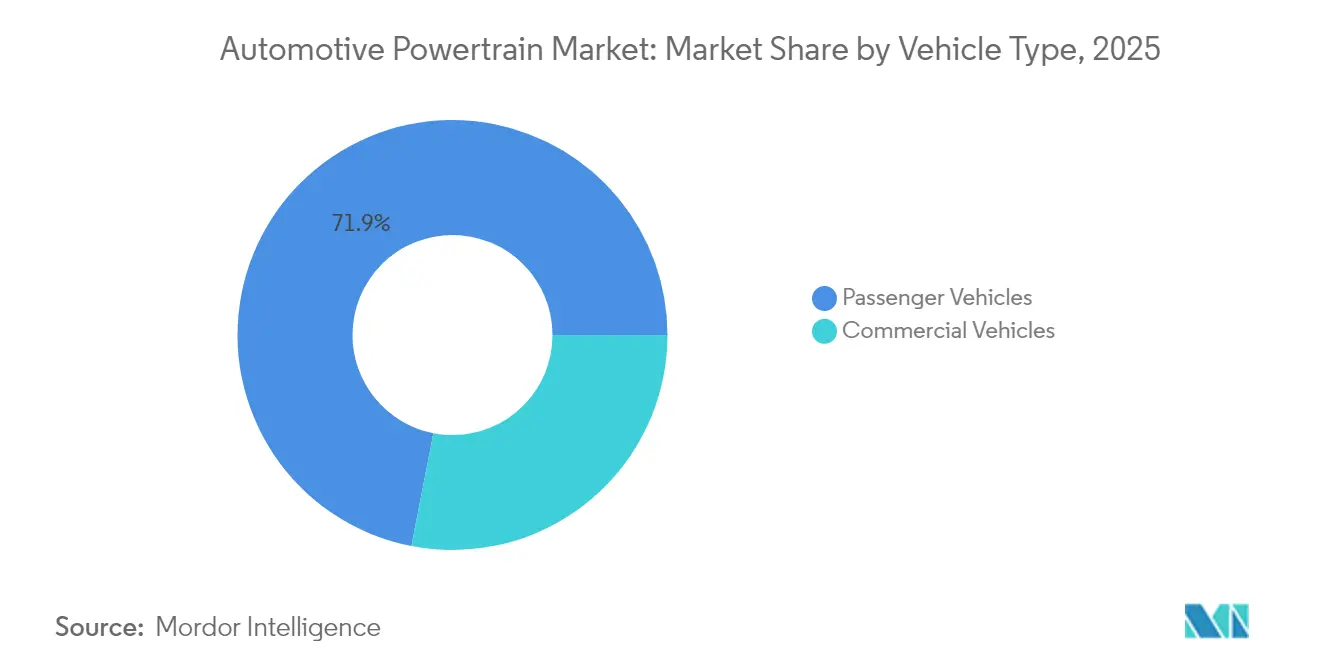

- Nach Fahrzeugtyp entfielen auf Personenfahrzeuge im Jahr 2025 71,94 % des Umsatzes, und sie werden bis 2031 eine CAGR von 8,61 % verzeichnen.

- Nach Vertriebskanal generierten OEM-Kanäle 86,88 % der Nachfrage im Jahr 2025, doch der Aftermarket ist dank KI-gestützter Predictive-Maintenance-Dienste auf eine CAGR von 8,79 % ausgerichtet.

- Nach Geografie erzielte der asiatisch-pazifische Raum 48,86 % des Umsatzes im Jahr 2025, während dieselbe Region bis 2031 die schnellste CAGR von 7,94 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobil-Antriebssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Batteriekosten | +2.1% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der globalen CO2-Vorschriften | +1.8% | Global, angeführt von der EU und China | Mittelfristig (2–4 Jahre) |

| Verlagerung der OEMs zu EV-Plattformen | +1.5% | Global, konzentriert in den wichtigsten Automobilzentren | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Nutzfahrzeugflotten | +1.2% | Nordamerika und die EU, Ausbreitung auf Städte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufkommen von Natrium-Ionen-Technologie | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, hauptsächlich China und Indien | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung | +0.8% | Global, mit früher Übernahme in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Batteriekosten ermöglicht erschwingliche Elektroantriebe

Im Jahr 2024 verzeichneten die durchschnittlichen Batteriepackpreise im Vergleich zu früheren Niveaus einen erheblichen Rückgang. Prognosen deuten darauf hin, dass die Preise in den kommenden Jahren weiter sinken werden. Skalenvorteile in Werken von CATL und BYD sowie Lithium-Eisenphosphat-Chemien, die eine nahezu gleichwertige Energiedichte zu geringeren Kosten liefern, helfen batterie-elektrischen Fahrzeugen (BEV), die Gesamtbetriebskosten von Verbrennungsmotoren früher als prognostiziert zu unterbieten. Niedrigere Packpreise ermöglichen Hochspannungs- und bidirektionale Ladekonzepte, die neue Einnahmequellen für Flottenoperatoren schaffen, die gespeicherte Energie ins Netz zurückspeisen können. Die Amortisationszeiten für gewerbliche BEV liegen auf stark frequentierten Stadtrouten nun unter drei Jahren, was die Flottenumstellung beschleunigt.

Verschärfung der globalen CO₂- und Kraftstoffverbrauchsvorschriften

Regulierungsbehörden in Europa, China und ausgewählten Bundesstaaten der Vereinigten Staaten setzen strengere Flottenanforderungen für CO₂-Durchschnittswerte durch, die Automobilhersteller dazu zwingen, elektrische Antriebssysteme in den Mainstream zu bringen. Der Euro-7-Rahmen sieht Bußgelder für CO₂ bei jedem von einem OEM zugelassenen Fahrzeug vor, was eine Nichteinhaltung finanziell untragbar macht [1]„CO₂-Emissionsleistungsstandards für Pkw und leichte Nutzfahrzeuge,” Europäische Kommission, ec.europa.eu. Chinas Doppelkreditsystem verlangt bis 2030 einen nennenswerten Anteil an Elektro- oder Hybridverkäufen und knüpft Kennzeichenkontingente an den Fortschritt, was den Antriebswandel bei inländischen Marken beschleunigt. Kaliforniens Programm „Advanced Clean Cars II” weitet Nullemissionsziele auf mittelschwere Lastkraftwagen aus und zwingt Flottenoperatoren, Anlagenlebenszyklen neu zu bewerten. Diese konvergierenden Vorschriften verkleinern den adressierbaren Markt für künftige VKM-Einführungen und zwingen Zulieferer, auf die Hochvolumenproduktion von E-Achsen umzurüsten.

Verlagerung der OEMs zu dedizierten EV-Plattformen und eigenen E-Achsen (Skalenökonomie)

Globale Marken geben Multi-Energie-„Skateboards” zugunsten zweckgebundener EV-Architekturen auf. General Motors' Ultium und Volkswagens MEB erhalten jeweils erhebliche Investitionen in kombinierte Werkzeuge und Neuqualifizierungsaufwendungen für Zulieferer. Dedizierte Layouts befreien Designer von den Einschränkungen durch vererbte Tunnel- und Spritzwandkonstruktionen, reduzieren die Verkabelungskomplexität und ermöglichen es, Batteriepakete zu Strukturelementen zu machen. Automobilhersteller wie Ford bauen E-Achsen nun intern, was Eigenfertigungs- und Zukaufsentscheidungen neu gestaltet und erhebliche Kostenanteile pro Fahrzeug von externen Tier-1-Zulieferern wegverlagert. Der Trend komprimiert die Margen in der traditionellen Zuliefererbasis, während er Raum für Nischenintegratoren softwareintensiver Leistungselektronik schafft.

Elektrifizierungsmandate für Nutzfahrzeugflotten (letzte Meile, Schwerlastkraftwagenkorridore)

Staatliche Beschaffung und Nullemissionszonen verschaffen gewerblichen BEV-Programmen garantierte Volumina. London, Paris und Amsterdam beschränken Dieseltransporter während der Tagesstunden, was Logistikunternehmen dazu veranlasst, Ladeinfrastruktur in der Nähe von Stadtzentren zu sichern, um Servicefenster aufrechtzuerhalten. Amazons Bestellung von 100.000 Einheiten bei Rivian verdeutlicht, wie große Betreiber ihre Größe nutzen, um Batterieversorgung und Infrastrukturkonzessionen zu sichern und die Nachfrage nach E-Achsen bis 2030 zu verankern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisschwankungen bei kritischen Mineralien | −1.4% | Global, höchste Exposition in batterieabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verdrängung durch vertikale Integration der OEMs | −0.9% | Global, konzentriert in traditionellen Automobilzentren | Mittelfristig (2–4 Jahre) |

| Langsamer Ausbau der Ladeinfrastruktur | −0.7% | Nordamerika und die EU, gedämpfte Auswirkung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Reichweitenangst der Verbraucher | −0.6% | Schwellenländer im asiatisch-pazifischen Raum, Naher Osten und Afrika sowie Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette für kritische Mineralien und Preisschwankungen

Zwischen 2022 und 2024 erlebten die Lithiumcarbonatpreise erhebliche Schwankungen. Diese Volatilität zwang Batteriehersteller dazu, ihre Verträge vierteljährlich anzupassen, was ihre Kostenprognosen störte. Die Minenkonzentration in Chile, Australien und China sowie ein erheblicher chinesischer Anteil an der Raffineriekapazität setzt OEMs geopolitischen Schocks aus. Fords Investition von 3,5 Milliarden USD in die Raffination in Michigan zielt darauf ab, einen Teil der Kette zu lokalisieren, doch die Anlaufzeiten erstrecken sich bis 2026, was kurzfristige Entlastung begrenzt.

Verdrängung des adressierbaren Marktes von Tier-1-VKM-Zulieferern durch vertikale Integration der OEMs

BorgWarner meldete einen erheblichen Umsatzrückgang bei veralteten Motorkomponenten, da Automobilhersteller E-Achsen-Programme insourced und VKM-Optionen pro Plattform reduzierten. BEV-Antriebsstränge haben ein Viertel der beweglichen Teile von VKM-Baugruppen, was die Nachfrage nach Aftermarket-Filtern, Dichtungen und Flüssigkeiten verringert. Zulieferer beeilen sich, Akquisitionen in der Leistungselektronik zu finanzieren, während sie den Cashflow aus einer schrumpfenden VKM-Basis ausbalancieren, was den freien Cashflow und die Kreditkennzahlen unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integration des E-Antriebs verändert traditionelle Hierarchien

Motoren generierten im Jahr 2025 mit einem Anteil von 41,63 % den größten Teil der Marktgröße für Automobil-Antriebssysteme, da Automobilhersteller neue VKM-Programme auslaufen lassen. Umgekehrt wird der Bereich „Sonstige” – hauptsächlich Endantriebe und kompakte E-Antriebseinheiten – alle Mitbewerber mit einer CAGR von 9,43 % bis 2031 übertreffen und dabei von integrierten Motor-Wechselrichter-Paketen profitieren, die Gewicht und Montageschritte reduzieren. Getriebe verlieren Marktanteile, da die meisten BEV nur ein einstufiges Untersetzungsgetriebe benötigen, obwohl mehrstufige Getriebe für 40-Tonnen-Lastkraftwagen, die Autobahneffizienz anstreben, an Relevanz gewinnen. Differenzialzulieferer schwenken auf elektronische Drehmomentverteilungsmodule um, die mit Softwaresteuerungen synchronisiert sind, anstatt auf mechanische Sperrdifferenziale.

Leichte Verbundwerkstoff-Antriebswellen und eingebettete Vibrationssensoren verwandeln einst passive Teile in Datenknoten für vorausschauende Diagnosen, was mit dem zuvor beschriebenen KI-Wartungstreiber harmoniert. Mit zunehmender Verbreitung von E-Antrieben gewinnen Tier-1-Unternehmen mit Kompetenzen sowohl in der Motorwicklung als auch in der Leistungsmodultechnik neue Aufträge, während rein mechanische Spezialisten von Margenerosion bedroht sind. Insgesamt verlagert sich der Komponentenmix hin zu weniger, aber höherwertigen Baugruppen, die durch Leistungselektronik-IP statt durch Bearbeitungs-Know-how gesteuert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: VKM-Dominanz verdeckt die Geschwindigkeit der Elektrifizierung

VKM-Systeme repräsentieren im Jahr 2025 noch 78,28 % des Umsatzes, könnten aber bis 2031 erheblich zurückgehen und jährlich nennenswerte Prozentpunkte an Marktanteil verlieren, während BEV vorpreschen. Das Elektrofahrzeugsegment wird voraussichtlich mit einer CAGR von 10,18 % wachsen. Batterie-elektrische Antriebssysteme erzielen ein bemerkenswertes Wachstum, da sinkende Packkosten auf empfindliche Emissionsstrafen treffen.

Plug-in-Hybride fungieren als Übergangslösung in Regionen, in denen die Ladeinfrastruktur hinterherhinkt. Brennstoffzellen-Elektrofahrzeuge bleiben eine Nische, beschränkt auf Schwerlastflotten entlang Wasserstoffkorridoren in Europa und Kalifornien. Regionale Unterschiede bestehen weiterhin: China strebt an, den Anteil von Plug-in-Fahrzeugen unter den Neuwagen erheblich zu steigern, während Indien und Teile des ASEAN-Raums noch auf Euro-6-plus-VKM-Optimierungen setzen, bis die Dichte öffentlicher Ladeinfrastruktur verbessert wird.

Nach Antriebstyp: Allradantriebssysteme nutzen elektrische Vorteile

Der Frontantrieb behält mit einem Anteil von 46,78 % im Jahr 2025 die Führung, angetrieben durch Kleinwagenplattformen. Doch Dual-Motor-BEV heben den Allradantrieb auf die schnellste CAGR von 8,23 %, da softwaregestützte Drehmomentverteilung die Traktion ohne mechanische Wellen verbessert. Der Hinterradantrieb erlebt eine bescheidene Wiederbelebung bei Premium-Sportlimousinen, wo Unterflurbatterien die Vorderachse für reine Lenkpräzision freimachen.

Elektrische Allradantriebseinheiten integrieren Wechselrichter, Motor und Untersetzungsgetriebe in ein Paket unter 75 kg, was Skateboard-Flexibilität ermöglicht und Over-the-Air-Leistungsupgrades erlaubt, die Verbraucher nach dem Kauf erwerben können. Die Veränderung verlagert den Wert von Grauguss-Differenzialen hin zu Siliziumkarbid-MOSFET-Stapeln und Firmware-Algorithmen.

Nach Fahrzeugtyp: Gewerbliche Elektrifizierung beschleunigt die Flottenumstellung

Personenfahrzeuge machen mit 71,94 % im Jahr 2025 den größten Teil des Stückvolumens aus, dank vielfältiger Preispunkte und Markentreue. Nutzfahrzeuge werden eine CAGR von 8,61 % verzeichnen, da Liefervan- und Stadtbusbetreiber vorhersehbare Betriebskosten und die Einhaltung von Stadteinfahrtsregelungen anstreben.

Flotten nutzen Depotladung, um nennenswerte nächtliche Aufladungen mit vergünstigtem Strom außerhalb der Spitzenzeiten zu erzielen und dabei Kraftstoffeinsparungen gegenüber Diesel-Benchmarks zu erreichen. Die steigende Durchdringung von E-Bussen in Indien, Südamerika und Südostasien beschleunigt die Erweiterung der Packkapazität in regionalen Zellmontagewerken, verkürzt Lieferketten und reduziert Zollbelastungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Dienste wandeln sich durch digitale Integration

OEM-Vertriebskanäle hielten im Jahr 2025 einen Anteil von 86,88 %, was die werkseitig installierten Antriebsstranglieferungen widerspiegelt. Der Aftermarket, obwohl kleiner, wächst mit 8,79 %, da Cloud-Analysen gebührenbasierte Servicemodelle eröffnen. Unabhängige Werkstätten erwerben Abonnementzugang zu OEM-Datenpools und ermöglichen so bedarfsgerechte Teilbevorratung.

Bei BEV verlagern sich die Umsatzschwerpunkte von Ölwechseln hin zu Batteriezustandsprüfungen, Nachrüstungen des Wärmemanagements und Software-Freischaltungen, die Drehmomentobergrenzen anheben. Prädiktive Algorithmen reduzieren ungeplante Ausfallzeiten, ein besonders wertvoller Kennwert für Fahrdienst- und Letzte-Meile-Flotten.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für Automobil-Antriebssysteme mit einem Anteil von 48,86 % im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 7,94 % aufrechterhalten. Chinas Doppelkreditprogramm und großzügige EV-Subventionen fördern die Inlandsnachfrage und die Exportexpansion, während Indiens FAME-Anreize (Faster Adoption and Manufacturing of Electric Vehicles) die Elektrifizierung von Nutzfahrzeugen auf Städte der zweiten Ebene ausweiten. Japan verfeinert Hybridtechnologien, und Südkorea zeichnet sich durch Batterieinnovationen aus, obwohl das Wachstum im Vergleich zu Chinas Aufschwung nachlässt.

Nordamerika verzeichnet ein erhebliches Wachstum, gestützt durch die Steuergutschriften für saubere Technologien des Inflation Reduction Act, die lokalisierte Batterielieferketten fördern. Nutzfahrzeugflotten profitieren von staatlichen Beschaffungsmandaten und Versorgungsrabatten für Depotladegeräte, doch die spärliche ländliche Infrastruktur dämpft die private BEV-Akzeptanz. Mexikos kostengünstige Teilewerke erfüllen die Anforderungen an den inländischen Wertschöpfungsanteil und stärken die regionale Integration.

Europa nutzt die Klimaneutralitätsziele des Europäischen Grünen Deals bis 2050, um einen beträchtlichen Anteil am Markt für Automobil-Antriebssysteme zu halten. Deutschlands Premiummarken lenken Forschungs- und Entwicklungsausgaben in 800-Volt-Architekturen, während osteuropäische Länder Endmontagelinien anziehen, die niedrigere Lohnkosten suchen. Hohe Energiepreise und die Abhängigkeit von asiatischen Batterieimporten belasten die Wirtschaftlichkeit, doch Recyclingvorschriften schaffen Sekundärnutzungs- und Materialrückgewinnungsvorhaben, die Kostennachteile ausgleichen könnten.

Regulatorisches Umfeld

Die Auslegung von Antriebssträngen und Beschaffungsentscheidungen werden zunehmend durch divergierende Emissions- und Sicherheitsvorschriften in den wichtigsten Automobilregionen geprägt. In der Europäischen Union legt Euro 7 (Verordnung (EU) 2024/1257) gemeinsame technische Anforderungen fest, die Schadstoffemissionen, CO2-bezogene Compliance-Anforderungen und die Haltbarkeit von Batterien umfassen. Ab dem 29. November 2026 müssen Typgenehmigungsbehörden Genehmigungen für Fahrzeuge verweigern, die Euro 7 nicht erfüllen. Parallel dazu umfasste die UNECE-WP.29-Tätigkeit im Juni 2026 (Weltforum zur Harmonisierung der Fahrzeugvorschriften) geplante Verabschiedungsarbeiten zu neuen UN-Regelungen zu Themen wie Reifenabrieb und flüssigem Wasserstoff, und Aktualisierungen der Anforderungen an Real-Driving-Emissionen schreiten durch Änderungen der UN-Regelungen voran.

In den Vereinigten Staaten umfasst der föderale Kurs, auf den sich jüngste EPA-Maßnahmen beziehen, eine wesentliche politische Kursänderung Anfang 2026, zusammen mit einem Vorschlag im Federal Register vom Mai 2026 zur Änderung des Einführungszeitplans für die Tier-4-Schadstoffgrenzwerte durch Verlängerung der Anwendbarkeit von Tier 3 für bestimmte Fahrzeuge auf die Modelljahre 2027 und 2028, wobei die Tier-4-Anforderungen ab Modelljahr 2029 beginnen. Die Verschärfung in der EU rund um den Euro-7-Zeitplan und die UNECE-Harmonisierung erhöhen zusammen mit dem sich weiterentwickelnden US-Bundesrahmen die Notwendigkeit für OEMs und Tier-1-Zulieferer, regionalisierte Kalibrierungen, Zertifizierungsstrategien und Produktmixe über ICE-, Hybrid- und Elektroantriebe hinweg aufrechtzuerhalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Automobilantriebssysteme reicht von Rohstoffen und Halbleitereingängen über mechanische und elektromechanische Unterkomponenten, Systemintegration, OEM-Montage bis hin zu Service- und Aftermarket-Unterstützung. Vorgelagert gehören zu den kritischen Inputs Stahl und Aluminium für Gehäuse und Zahnräder, Kupfer für Motoren sowie Leistungshalbleiter (IGBT und Siliziumkarbid) für Wechselrichter und integrierte E-Achsen, wobei das Versorgungsrisiko durch volatile Mineral- und Elektronik-Lieferzeiten erhöht wird. Auf mittlerer Wertschöpfungsstufe entwerfen und fertigen Tier-1- und spezialisierte Zulieferer Motoren, Getriebe, Differenziale und zunehmend integrierte E-Antriebseinheiten (Motor, Wechselrichter, Untersetzungsgetriebe). Mit der Ausweitung von Torque Vectoring und Over-the-Air-Updates gewinnen Software und Steuerungen an Gewicht, wodurch sich die Differenzierung von der Zerspanung hin zu Elektronik und Firmware verschiebt.

Jüngste Partnerschaften deuten auf eine Neuordnung der Kette rund um Elektrifizierung und Lokalisierung hin. Onsemi erweiterte im April 2026 die Zusammenarbeit mit der Geely Auto Group, um Siliziumkarbid-Leistungstechnologien in Geely-SEA-S-900V-Architekturen zu integrieren, während UNT im Februar 2026 mit Horse Powertrain eine Partnerschaft einging, um gemeinsam IGBT- und SiC-Leistungsmodule für Hybridsysteme zu entwickeln. Auch die Fertigungsökosysteme verdichten sich, unter anderem durch die Gründung eines Joint Ventures von Minda Corp und Turntide im März 2026 für EV-Antriebsstrangkomponenten in Indien, das die Lokalisierungsziele unterstützt und zugleich die Verbindungen zwischen Komponentenherstellern, Elektronikzulieferern und OEM-Plattform-Roadmaps enger gestaltet.

Wettbewerbslandschaft

Der Sektor weist eine moderate Fragmentierung auf. Traditionelle Motor- und Getriebeführer – Toyota Industries, Aisin und ZF – erzielen nach wie vor beträchtliche VKM-Volumina, sehen sich jedoch einem säkularen Rückgang gegenüber. Bosch, Valeo und BorgWarner akquirieren Wechselrichterspezialisten und Siliziumkarbid-Start-ups, um den Wertschöpfungsanteil pro Fahrzeug zu sichern. Neue Marktteilnehmer wie CATL, BYD und Foxconn bündeln Zellen, Batteriemanagementsysteme und E-Antriebe und nutzen die Lieferkettenflexibilität der Unterhaltungselektronik, um die Preise etablierter Anbieter zu unterbieten.

Teslas vertikal integrierter Ansatz kombiniert Motordesign, Leistungselektronik und Steuerungs-Firmware und ermöglicht Over-the-Air-Upgrades, die Leistungsstufen ohne physische Hardwareänderungen differenzieren. Die strategische Zusammenarbeit intensiviert sich: Magna kooperiert mit LG Energy Solution bei E-Achsen, während Stellantis gemeinsam in Festkörperbatterie-Vorhaben investiert, um Zugang zu Chemien der nächsten Generation zu sichern.

Die Einhaltung von Vorschriften begünstigt Größe, was Fusionen und Übernahmen unter mittelgroßen Spezialisten fördert, denen die Bilanzkraft für gleichzeitige VKM-Optimierung und BEV-Expansion fehlt. Softwarekompetenz entwickelt sich zum entscheidenden Wettbewerbsfeld, wobei Zulieferer darum wetteifern, standardisierte Middleware einzusetzen, die Antriebs-, Batterie- und Ladefunktionen über Mehrmarkenportfolios hinweg orchestriert.

Marktführer im Bereich Automobil-Antriebssysteme

Robert Bosch GmbH

Denso Corporation

ZF Friedrichshafen AG

Magna International Inc.

Aisin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Chancenbereich ist der Ausbau lokalisierter, skalierbarer Fertigung elektrifizierter Antriebssysteme und der dafür nötigen Elektronik. Regierungen und Unternehmen finanzieren Kapazitätserweiterungen, die das Angebot an E-Antriebseinheiten, Hybridgetrieben und Leistungshalbleitern ausweiten. In Indien genehmigte Uno Minda im Mai 2026 eine Greenfield-Anlage für elektrische 4W-Antriebssysteme, einschließlich Electric Drive Units (EDU) und Dedicated Hybrid Transmission (DHT)-Systemen. Im Februar 2026 kündigte Mahindra and Mahindra eine große integrierte Investition in die Automobil- und Traktorenfertigung in Nagpur an, die ICE-, EV- und zukünftige Antriebsstrangplattformen umfasst und durch ein Zulieferpark-Konzept unterstützt wird. Zusammen zeigen diese Schritte den Freiraum für Tier-1-Zulieferer und Spezialisten, die integrierte E-Antriebsbaugruppen lokal industrialisieren können, während sie die Kostenziele und Beschaffungsanforderungen der OEMs erfüllen.

Eine weitere Chance liegt in der elektrifizierten Leistungselektronikschicht, wo Siliziumkarbid-Kapazitäten und Verpackungs-Know-how höhere Spannungsarchitekturen und eine kompaktere E-Achsen-Integration unterstützen. Im Juli 2026 unterzeichnete Bosch eine endgültige Vereinbarung mit dem US-Handelsministerium über bis zu 225 Millionen USD an Direktförderung im Rahmen des CHIPS Program Office zur Unterstützung einer Investition von 2 Milliarden USD in Roseville, Kalifornien, für die Produktion von Siliziumkarbid-Halbleitern, wobei die Musterproduktion bereits begonnen hat. Diese Kapazitätserweiterung unterstützt die breitere Einführung von SiC-basierten Wechselrichterdesigns und schafft Möglichkeiten für Leistungsmodulhersteller, Spezialisten für Wärmemanagement sowie Anbieter von Test- und Validierungsdienstleistungen, um Qualifizierungszyklen über globale OEM-Plattformen hinweg zu verkürzen.

Aktuelle Branchenentwicklungen

- Mai 2026: DENSO Corporation und Aisin Corporation begannen mit der Lieferung von E-Achsensystemen an Daihatsu Motor Co., Ltd. für die elektrischen Kleinnutzfahrzeuge e-Hijet Cargo und e-Atrai. Der Lieferbeginn unterstreicht, wie integrierte Antriebseinheiten in volumenstarke, kostensensible Nutzfahrzeugsegmente vordringen, was die Nachfrage nach kompakten E-Achsenarchitekturen und lokalisierten Montagestandorten verstärkt.

- April 2026: Robert Bosch GmbH unterzeichnete eine Rahmenvereinbarung mit Chery Automobile zur Entwicklung und Serienfertigung einer neuen 48V-Fahrzeugarchitektur der nächsten Generation. Die Zusammenarbeit stärkt den 48V-Pfad als Hebel für die Massenmarkt-Elektrifizierung und hält Zulieferer bei hybridisierten Antriebsstranginhalten eingebunden, auch dort, wo die vollständige BEV-Einführung regional unterschiedlich verläuft.

- September 2024: HORSE vereinbarte die jährliche Lieferung von 12.000 HR10-Range-Extender-Motoren an das brasilianische Start-up Lecar für Flex-Fuel-EV-Anwendungen. Der Deal unterstreicht die anhaltende Investition in Range-Extender- und hybridkompatible ICE-Programme in Märkten, die auf Kraftstoffflexibilität setzen, und stützt die Nachfrage nach spezialisierten Motor-, Steuerungs- und Integrationskompetenzen neben elektrifizierten Antriebssträngen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Automobilantriebssysteme die Gesamtheit der Systeme und Hauptbaugruppen, die den Antrieb erzeugen und das Drehmoment auf die Räder von Personen- und Nutzfahrzeugen übertragen, über ICE-, Hybrid- und Elektroantriebe hinweg, gemessen am Marktwert.

Umfangsausschlüsse: Nicht erfasst werden fahrzeugseitige Systeme außerhalb des Antriebsstrangs, wie Fahrwerk, Karosserieelektronik, Infotainment, Reifen und allgemeine Innenraumkomponenten.

Übersicht der Segmentierung

- Nach Komponente

- Motor

- Getriebe

- Differenziale

- Antriebswellen

- Sonstige (Endantrieb, E-Antriebseinheit)

- Nach Antriebsart

- Verbrennungsmotor (VKM)

- Elektrofahrzeug (EV)

- Hybrid (HEV/PHEV)

- Nach Antriebstyp

- Frontantrieb (FWD)

- Hinterradantrieb (RWD)

- Allradantrieb (AWD)

- Nach Fahrzeugtyp

- Personenfahrzeuge

- Nutzfahrzeuge

- Nach Vertriebskanal

- OEM

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Marktstruktur aufzubauen und externe Referenzpunkte zu verankern, die allein aus Interviews schwer abzuschätzen sind. Wir stützten uns auf öffentliche Quellen wie Statistiken zur Fahrzeugproduktion und -zulassung von staatlichen Verkehrsbehörden, Zoll- und Handels-Dashboards für wichtige Antriebsstrangkomponenten sowie technische Veröffentlichungen von Institutionen wie SAE International und der International Organization of Motor Vehicle Manufacturers (OICA). Wir nutzten außerdem Energie- und Emissionsveröffentlichungen von Institutionen wie der International Energy Agency (IEA), um das Tempo der Elektrifizierung zu verstehen, das den Antriebsstrangmix im Zeitverlauf verschiebt.

Auf der Angebotsseite prüften wir Jahresberichte, Unterlagen im 10-K-Stil, Investorenpräsentationen und Produktkataloge, um zu klären, was als Antriebssystem versendet wird im Vergleich zu einer eigenständigen Komponente. Patentdatenbanken wurden herangezogen, um den Richtungswandel bei E-Achsen, mehrgängigen EV-Getrieben und Effizienzsteigerungen zu verfolgen, was dann in die im Modell verwendeten Annahmen einfloss. Zusätzlich nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzen und Marktdaten sowie Nachrichten und Finanzinformationen, hauptsächlich um gemeldete Umsätze abzugleichen und wichtige Werks-, Programm- und Regulierungsereignisse zeitlich einzuordnen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen konzentrierten sich darauf, Systemgrenzen, Mixverschiebungen und Preislogik zu validieren, indem mit Personen gesprochen wurde, die Antriebsstrangentscheidungen genau verfolgen, darunter OEM-orientierte Produktverantwortliche, Ingenieur- und Programmmanager sowie Vertriebs- und Ersatzteilstakeholder. Diese Interviews halfen auch, regionale Muster in APAC, EMEA und Amerika zu bestätigen, da sich Produktionsstandorte und der Zeitpunkt der Elektrifizierung je nach Region unterscheiden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 14% | APAC: 43% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 42% | EMEA: 33% |

| Kleinere Akteure: 21% | Manager: 44% | Amerika: 24% |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem die Fahrzeugproduktion nach Region und Antriebsstrangmix rekonstruiert und anschließend in Systemnachfrage übersetzt wurde, gefolgt von einer Wertumrechnung anhand durchschnittlicher Systempreise. Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse mittels selektiver Bottom-up-Näherungen überprüft, wie stichprobenartig aggregierten Zulieferumsätzen, Kanalprüfungen zum typischen Systeminhalt pro Fahrzeug und gezielten Volumen-mal-ASP-Stichprobenprüfungen für Motoren, Getriebe und E-Antriebsmodule.

Das Modell nutzt Marktfingerabdrücke, die mit begrenzten Daten erklärt und nachgebildet werden können, darunter die globale und regionale Produktion von Leicht- und Nutzfahrzeugen, die BEV- und Hybriddurchdringung, durchschnittliche Verschiebungen im Antriebsstranginhalt (zum Beispiel ICE-Downsizing gegenüber zusätzlichen Hybridmodulen), Getriebe-Take-Rates (einschließlich relevanter mehrgängiger EV-Fälle) und Preisbewegungen im Zusammenhang mit Material- und Elektronikinhalt. Wo direkte Preisdaten uneinheitlich waren, wurden Lücken durch Proxy-Bereiche aus Interviews geschlossen, die anschließend anhand öffentlich sichtbarer Kosten- und Inflationsindikatoren normalisiert wurden, bevor die Gesamtsummen finalisiert wurden.

Die Prognose erfolgte mittels Szenarioanalyse, gestützt auf Expertenkonsens zum Tempo der Elektrifizierung, dem Zeitplan der Emissionskonformität und den Kapazitätshochläufen. Bei Annahmen mit hoher Unsicherheit wurde ein Basisszenario ausgewählt und anschließend gegen alternative Pfade für den BEV-Anteil und die Entwicklung des System-ASP stresstestet, was übermäßig aggressive Kurven vermeiden half.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden durch Triangulation unabhängiger Signale validiert, wie Produktionstrends, angekündigte Plattformeinführungen und beobachtete Mixverschiebungen zwischen ICE-, Hybrid- und Elektrosystemen. Abweichungsprüfungen wurden auf Regions- und Fahrzeugtypebene durchgeführt, und Ausreißer wurden in einem zweiten Analysedurchgang überprüft, damit eine ungewöhnliche Annahme nicht den gesamten Markt verzerrt.

Wenn sich eine wichtige Eingangsgröße wesentlich änderte, etwa eine regulatorische Änderung, eine größere Produktionsstörung oder eine schnellere als erwartete Verschiebung des EV-Mixes, wurden Befragte erneut kontaktiert, um zu bestätigen, ob die Änderung vorübergehend oder struktureller Natur war. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Volumina oder Preise beeinflussen. Vor der Auslieferung wird ein abschließender Aktualisierungsdurchlauf durchgeführt, um sicherzustellen, dass die Marktsicht die aktuellsten öffentlichen Signale und das jüngste Primärfeedback widerspiegelt.

Vergleich der Marktdimensionierung für Automobilantriebssysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Automobilantriebssysteme können stark variieren, da Unternehmen unterschiedliche Systemgrenzen festlegen, unterschiedliche Basisjahre wählen und unterschiedliche Preis- und Mixannahmen mit zunehmender Elektrifizierung anwenden. Der Zeitpunkt der Währungsumrechnung und ob der Aftermarket eingerechnet wird, können die Gesamtsumme ebenfalls verändern, selbst wenn sich die Branchengeschichte ähnlich anhört.

Die wichtigsten Ursachen für Abweichungen in diesem Markt liegen meist darin, was als vollständiges Antriebssystem gegenüber einem angrenzenden Antriebsstrang oder Elektroniksatz behandelt wird, und ob Werte aus Fahrzeugproduktion und Antriebsstrangmix aufgebaut werden oder aus breiten Umsatzpools, die überlappende Komponenten doppelt zählen können. Unterschiede zeigen sich auch, wenn eine Schätzung einen steilen, einheitlichen Preisanstieg über den gesamten Prognosezeitraum annimmt oder wenn die Verschiebung hin zu E-Antriebseinheiten zu früh angewendet wird, ohne die tatsächlichen Plattformhochläufe nach Region zu prüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,51 Billionen USD (2026) | |

| Globale Beratungsgesellschaft A | 0,97 Billionen USD (2025) | Verwendet einen breiteren Komponentenkorb und ältere Aufteilungen nach Antriebsstrangtyp, was angrenzende Antriebsstrang- und Nicht-System-Inhalte einbeziehen und die Gesamtsummen bei Aufsummierung über Fahrzeugtypen aufblähen kann. |

| Branchenverlag B | 1,01 Billionen USD (2025) | Wendet ein höheres langfristiges Wachstumsprofil an und mischt Positions- und Motortypaufteilungen ohne klaren Abgleich mit der Fahrzeugproduktion nach Region, was den Wert bei einer Beschleunigung der Elektrifizierung überschätzen kann. |

Die Tabelle zeigt eine große Spanne, und im Modell von Mordor Intelligence ist die Gesamtsumme an die Nachfrage nach Antriebssystemen gebunden, die aus Fahrzeugproduktion und Antriebsmix rekonstruiert wird, wobei die Preisgestaltung gegen Interviewbereiche und regionale Realitätsprüfungen abgeglichen wird. Wenn die Systemgrenze konsistent gehalten wird und Überlappungen ausgeschlossen werden, lässt sich der Marktwert leichter auf klare Volumen-, Mix- und ASP-Schritte zurückführen, was die Aktualisierungen von Jahr zu Jahr wiederholbarer macht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Automobil-Antriebssysteme?

Der Sektor hat im Jahr 2026 einen Wert von 0,51 Billionen USD.

Wie schnell wird der Markt bis 2031 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 7,52 % wachsen und 0,73 Billionen USD erreichen.

Welche Region führt sowohl in Größe als auch in Wachstum?

Der asiatisch-pazifische Raum hält 48,86 % des Umsatzes von 2025 und weist die höchste CAGR von 7,94 % auf.

Welches Komponentensegment wächst am schnellsten?

E-Antriebseinheiten im Bereich „Sonstige” wachsen mit einer CAGR von 9,43 %.

Seite zuletzt aktualisiert am: