Marktgröße und Marktanteil für automotive Reedschalter/Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

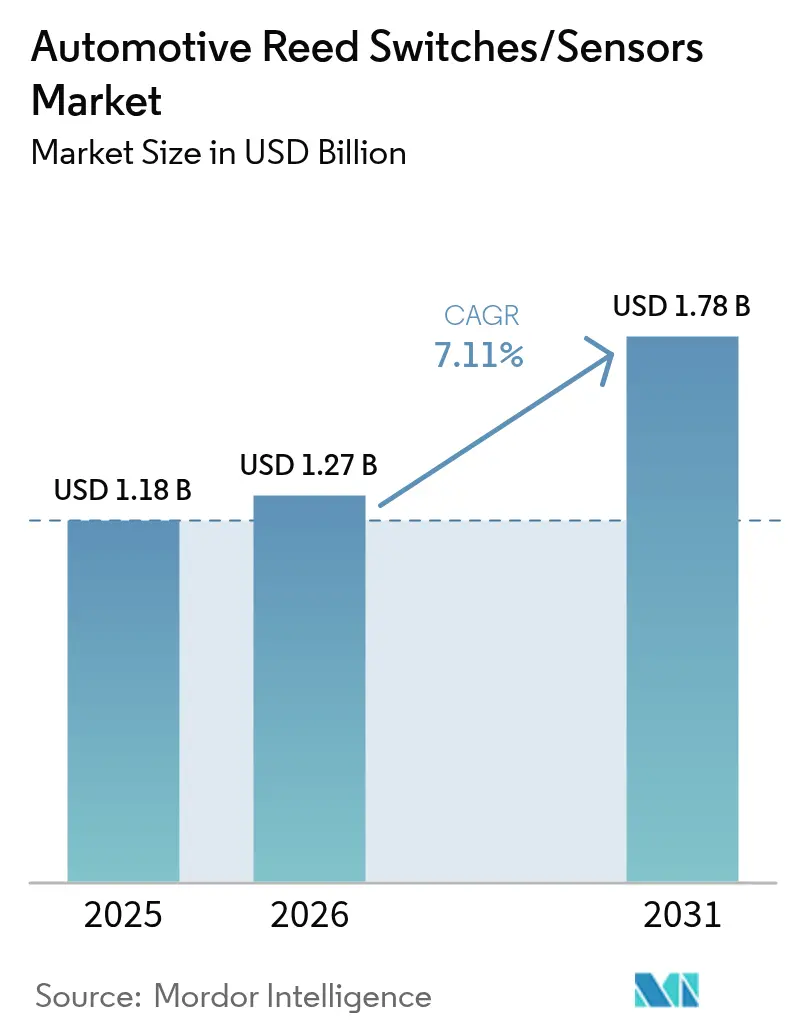

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

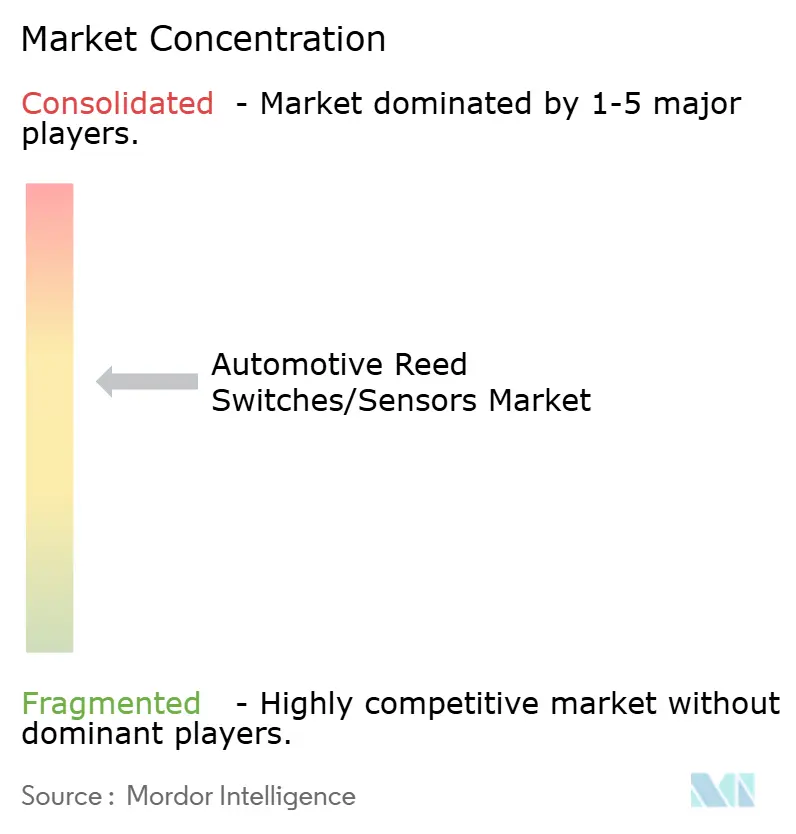

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Reedschalter/Sensoren von Mordor Intelligence

Die Marktgröße für automotive Reedschalter/Sensoren wird voraussichtlich von USD 1,18 Milliarden im Jahr 2025 auf USD 1,27 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,11 % über den Zeitraum 2026–2031 USD 1,78 Milliarden erreichen. Die rasche Elektrifizierung von Antriebssträngen, die EU-Allgemeine Sicherheitsverordnung II, die im Juli 2024 in Kraft trat, und das NHTSA-Mandat für automatische Notbremsung, das die Einhaltung bis September 2029 vorschreibt, zwingen Automobilhersteller dazu, redundante, ausfallsichere Schaltelemente in jede Plattform zu integrieren. Reedschalter behalten ihren Marktanteil, da ihre Nullstromaufnahme im Standby-Betrieb und galvanische Trennung den Anforderungen an Batterie-Schlafmodus und Hochspannungstrennschalter wirtschaftlicher entsprechen als Hall-Effekt- oder AMR-Alternativen, auch wenn Nickel-Eisen-Legierungsengpässe Lieferanten zur vertikalen Integration veranlassen. Die Wettbewerbsintensität steigt, da Standex International, Littelfuse und TE Connectivity Kapazitäten für hermetische Abdichtung und Legierungswalzung ausbauen, um Lieferketten zu schützen und sich gegen schnell wachsende asiatische Wettbewerber zu behaupten.

Wichtigste Erkenntnisse des Berichts

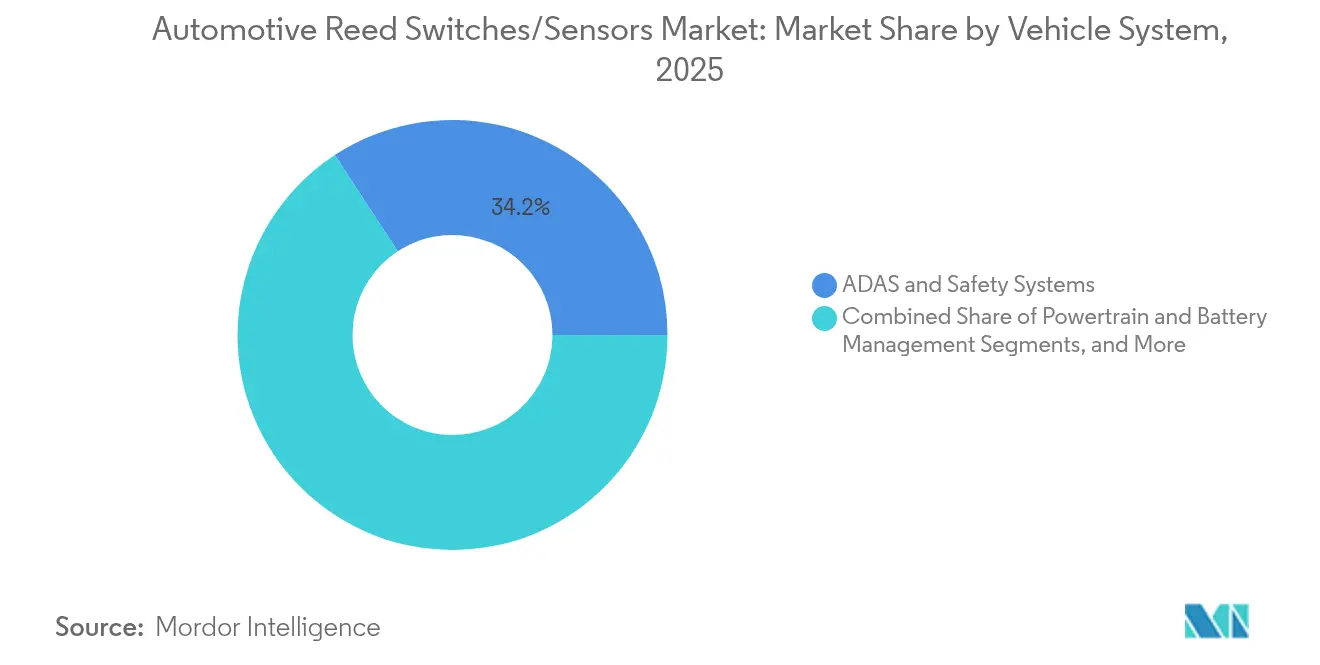

- Nach Fahrzeugsystem hielten ADAS und Sicherheitssysteme im Jahr 2025 einen Marktanteil von 34,22 % am Markt für automotive Reedschalter/Sensoren, während Antriebsstrang und Batteriemanagement bis 2031 den schnellsten CAGR von 11,98 % verzeichnen soll.

- Nach Montagetyp führten Oberflächenmontage-Gehäuse mit einem Anteil von 51,48 % am Markt für automotive Reedschalter/Sensoren im Jahr 2025 und verzeichnen einen CAGR von 11,25 %.

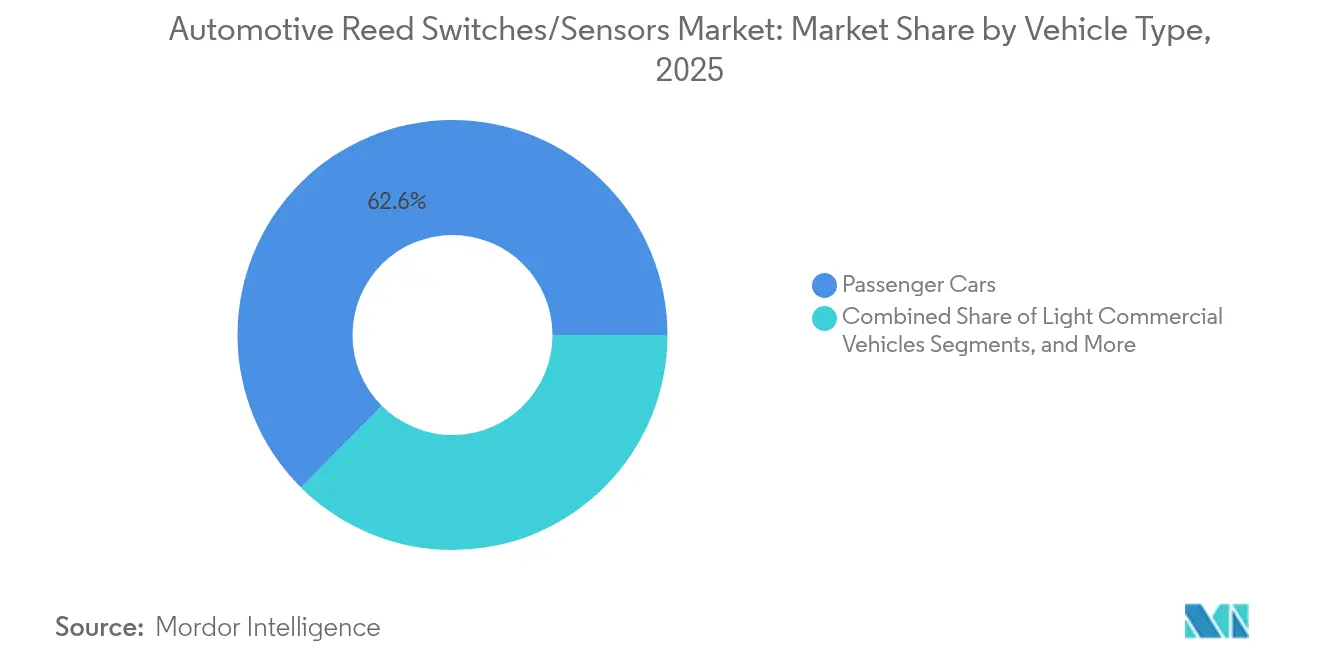

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 62,55 % des Marktanteils für automotive Reedschalter/Sensoren und sie expandieren bis 2031 mit einem CAGR von 12,92 %.

- Nach Vertriebskanal entfiel auf OEM im Jahr 2025 ein Marktanteil von 81,05 % am Markt für automotive Reedschalter/Sensoren, und der Aftermarket expandiert mit einem CAGR von 11,10 % bis 2031.

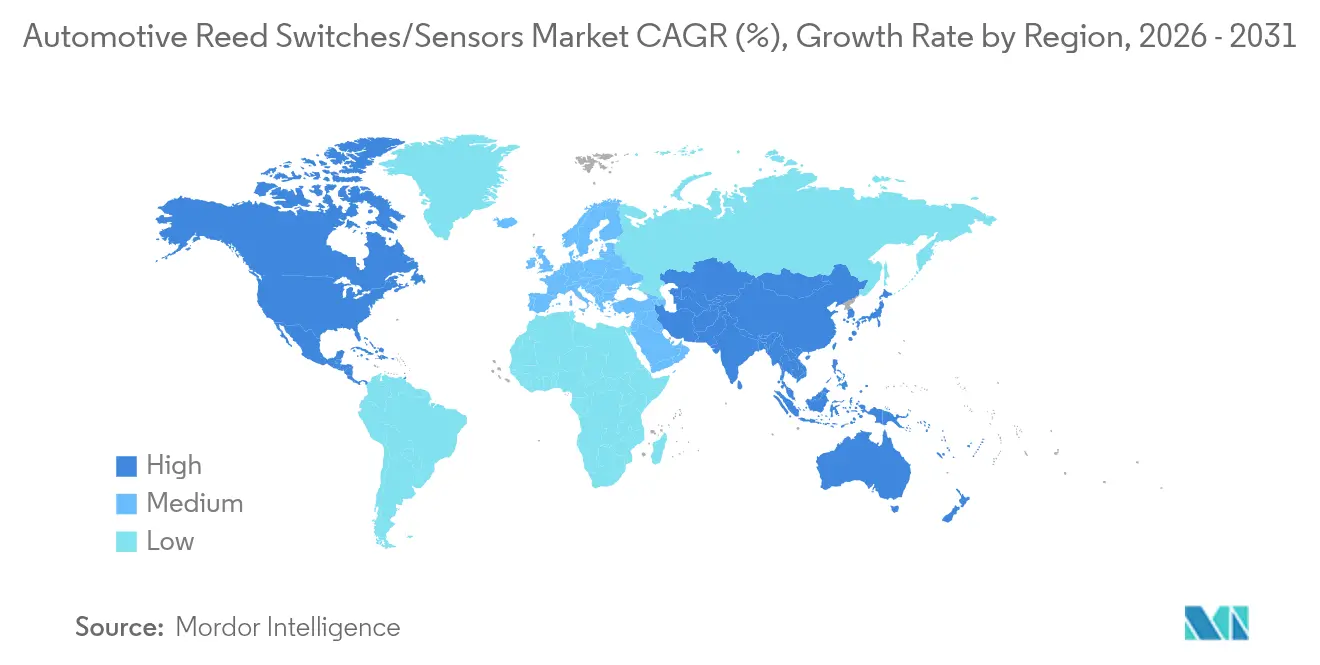

- Nach Geografie trug Europa im Jahr 2025 27,12 % zum Umsatz des Marktes für automotive Reedschalter/Sensoren bei, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 10,86 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automotive Reedschalter/Sensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Elektrofahrzeugproduktion steigert die Nachfrage nach batteriesicheren Reedschaltern | +2.1% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere globale Vorschriften zur passiven Sicherheit | +1.8% | EU, Nordamerika (globale Ausstrahlungseffekte) | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Steer-by-wire und Brake-by-wire-Redundanz | +1.5% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung intelligenter schlüsselloser Zugangssysteme und Türverriegelungssysteme | +1.2% | Premiumfahrzeugprogramme weltweit | Kurzfristig (≤ 2 Jahre) |

| OEM-Bestreben nach Komponenten mit Nullstromaufnahme im Standby-Betrieb | +0.9% | EV-fokussierte Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Überwachung des Flüssigkeitsstands in Wasserstoff-Brennstoffzellenfahrzeugen | +0.4% | Japan, Südkorea, EU-Pilotregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Elektrofahrzeugproduktion steigert die Nachfrage nach batteriesicheren Reedschaltern

Die weltweite Produktion von Elektrofahrzeugen steigt weiterhin stark an, und jedes Hochvoltbatteriepaket integriert nun mehrere Reedschalter, die eine funkenfreie Trennung zwischen Steuer- und Leistungskreisen gewährleisten. Ihre Nullstromaufnahme im Standby-Betrieb maximiert die Reichweite geparkter Fahrzeuge und erfüllt strenge Garantieziele. Continentals neuester Rotortemperatursensor für Elektromotoren veranschaulicht den Drang nach engerer ±3 °C-Toleranz, der die Masse von Seltenerdmagneten reduziert und die Gesamtmotorkosten senkt, während er auf hermetisch abgedichtete Reedkerne zur galvanischen Trennung setzt. Taifang Technology produziert bereits in Serie ein intelligentes Batterieüberwachungssystem, das Reed-Auslöser zur Erkennung kollisionsbedingter Verformungen einsetzt und dennoch die ECE R100-Konformität erfüllt, was zeigt, wie EV-Sicherheitsnormen diese Schalter als standardmäßige zweite Schutzlinie integrieren. Die robuste magnetische Empfindlichkeit der Technologie gewährleistet eine präzise Betätigung, selbst wenn Packabschirmung, Zellenanzahl und Wärmepads zwischen Fahrzeugvarianten variieren. Hersteller integrieren daher zusätzliche Reed-Knoten rund um Modultrennschalter, um prädiktive Wartungsanalysen zu unterstützen und neue serviceorientierte Umsatzströme zu erschließen.

Strengere globale Vorschriften zur passiven Sicherheit

Die Regulierungsbehörden verschärfen weiterhin die Zeitpläne für fortschrittliche Notbremsung, Notspurhalteassistenten und Fahrerschläfrigkeitserkennung. Die EU-Allgemeine Sicherheitsverordnung II, die seit Juli 2024 gilt, verpflichtet jedes neue M1- und N1-Fahrzeug zur Integration redundanter Statussensoren in Sicherheitsgurtschlössern und Insassenmodulen, wo Trocken-Reed-Kontakte eine zuverlässige Schließungsverifizierung bieten. Die US-amerikanische NHTSA-Regelung wird bis September 2029 automatische Notbremsung bei Geschwindigkeiten bis zu 145 km/h vorschreiben, mit Leistungsschwellenwerten bei Nacht, die eine ausfallbetriebsfähige Sicherung für optische und Radar-Subsysteme erfordern [1]„Bundesvorschriften für Kraftfahrzeugsicherheit; Automatische Notbremsung,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. In all diesen Programmen dienen Reedschalter als kostengünstige Überwachungskomponenten, die Steuergeräte alarmieren, wenn primäre Festkörperkanäle ausfallen. Die Euro-7-Emissionsnormen, die im Mai 2024 veröffentlicht wurden, fügen manipulationssichere Onboard-Diagnoseports hinzu, die häufig Reedschalter in versiegelten Gehäusen einsetzen, was die langfristige Compliance-Rolle der Komponente stärkt.

Verlagerung hin zu Steer-by-wire und Brake-by-wire-Redundanz

Fahrzeugarchitekturen ersetzen mechanische Verbindungen zugunsten drahtgesteuerter Betätigung, und die ISO-26262-ASIL-D-Anforderungen schreiben 2-von-3-Sensorpfade vor. Reedschalter erfüllen das Diversitätselement, da sie auf rein magnetischen Kontakten statt auf Halbleiterprinzipien basieren und damit Common-Mode-Ausfälle mindern. ZFs Brake-by-wire-Auftrag für schwere Lkw im Jahr 2025 zeigt die wachsende Akzeptanz über Personenfahrzeuge hinaus, da Flottenoperatoren Gewichtseinsparungen und einfachere Wartungsverfahren schätzen. Steer-by-wire-Lenksäulen profitieren ähnlich; Reed-Positionsmodule tolerieren Temperaturschwankungen von −40 °C bis 125 °C und behalten die Schaltwiederholbarkeit unter Vibration bei, was den Lebenszyklusziele von Lkw entspricht. Die Verlagerung treibt den elektronischen Inhalt pro Fahrzeug bis 2030 auf USD 1.200, aber Reedschalter moderieren die Gesamtstückliste, da sie keine signalkonditionierende Siliziumtechnik oder diagnostischen Stromverbrauch erfordern.

Rasche Verbreitung intelligenter schlüsselloser Zugangssysteme und Türverriegelungssysteme

Passive-Entry-Passive-Start-Plattformen kombinieren nun biometrische Prüfungen mit NFC-Näherungstags. Türgriffe verschwinden bündig in den Karosseriepanelen, und mehrere Reedschalter bestätigen den Riegelweg, den Einklemmschutzabstand und den Status der mechanischen Notentriegelung. Tesla-Patente heben einfahrbare Griffe hervor, die auf diskrete Reed-Auslöser angewiesen sind, um Positionsrückmeldungen unter Schnee oder Verschmutzung zu gewährleisten, wo optische oder kapazitive Methoden versagen. Die Immunität von Reed gegenüber Hochfrequenzrauschen verhindert Entriegelungsfehler, wenn Bluetooth Low Energy und Ultrabreitband-Transceiver gleichzeitig betrieben werden. Automobilhersteller integrieren den Schalter auch in den Notentriegelungspfad und gewährleisten so den manuellen Ausstieg bei 12-V-Stromausfall, was für batteriebetriebene Elektromodelle eine regulatorische Notwendigkeit ist.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall bei Hall-Effekt- und AMR-Sensoren | -1.4% | Kostenfokussierte Hersteller im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Glasreed-Zerbrechlichkeit bei starker E-Achsen-Vibration | -0.8% | Globale schwere Nutzfahrzeuge und Hochdrehmoment-Elektrofahrzeuge | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für Nickel-Eisen-Legierungen | -0.7% | Globale Lieferanten, Dominanz der chinesischen Verarbeitung | Mittelfristig (2–4 Jahre) |

| Bevorstehende RoHS-Ausmusterung quecksilberbenetzter Reedschalter | -0.3% | EU und angepasste Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall bei Hall-Effekt- und AMR-Sensoren

Halbleiterkosten sinken vorhersehbar mit der Knotenskalierung, was Hall-Effekt-Lieferanten ermöglicht, Signalkonditionierung und LIN-Bus-Ausgänge zu niedrigeren Systemkosten zu bündeln. AMR-Varianten bieten höhere Empfindlichkeit und omnipolare Erkennung, die Konstruktionsingenieure ansprechen, die Layoutflexibilität suchen. Allegro MicroSystems' jüngste TMR-VHT-Familie erfüllt die ISO-26262-ASIL-D-Selbstdiagnoseabdeckung und dringt in den Legacy-Reed-Anteil in Sicherheitsschleifen ein, die einst diskrete Redundanz erforderten[2] „TMR-VHT Automotive Sensor Family,” Allegro MicroSystems, allegromicro.com. Obwohl Festkörperteile noch immer Ruhestrom verbrauchen, verringern Kostensenkungen von 8–10 % pro Jahr die Preislücke, was Fahrzeuge im Wertsegment dazu veranlasst, Halbleiterlösungen zu übernehmen, wo Nullstrom nicht geschäftskritisch ist.

Glasreed-Zerbrechlichkeit bei starker E-Achsen-Vibration

E-Achsen erzeugen hochfrequente Impulse durch pulsweitenmodulierte Motorantriebe und Drehmomentwechsel bei der Rekuperationsbremsung. Diese Vibrationen überschreiten die Belastungsgrenzen dünnwandiger Glashüllen und erhöhen die Ausfallraten, wenn Schalter direkt an Gehäusen montiert werden. Continentals Sensor-Roadmap für elektrische Antriebsstränge empfiehlt nun stoßdämpfende Halterungen oder Fernmontagekabelstränge, um 20-G-Spitzenlasten zu mindern. Verstärkte Glasoptionen existieren, fügen jedoch Kosten und Komplexität im Vergleich zu epoxidverpackten Hall-Geräten hinzu. Nutzfahrzeuge, die längere Betriebszyklen aufweisen, stellen das am stärksten exponierte Segment dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugsystem: ADAS-Dominanz treibt Sicherheitsintegration voran

ADAS und Sicherheitsmodule entfielen im Jahr 2025 auf 34,22 % des Marktanteils für automotive Reedschalter/Sensoren, was den Nachdruck der Regulierungsbehörden unterstreicht, dass kollisionsvermeidende Funktionen eine ausfallsichere Sensorredundanz umfassen müssen. Antriebsstrang und Batteriemanagement verzeichnen den schnellsten CAGR von 11,98 %, da jeder Traktionsbatteriesatz mehrere Reedschalter benötigt, um Hochspannungsisolierung und Eindämmung von thermischem Durchgehen zu gewährleisten. Die Marktgröße für automotive Reedschalter, die mit der Karosserie- und Komfortelektronik verbunden ist, bleibt stabil, mit stabiler Nachfrage nach Sitzschienen-, Schiebedach- und HLK-Klappenerkennung. Infotainment-Gehäuse fügen ein moderates Volumen hinzu, da OEMs manipulationssichere Zugänge für Over-the-Air-Software-Gateways sichern.

Der Umsatzmix veranschaulicht, wie Elektrifizierung und Sicherheitsgesetzgebung Sensorarchitekturen beeinflussen. Reed-Kontakte sitzen neben Hall- und AMR-Silizium und bilden diverse Sensortrios, die die ISO-26262-Unabhängigkeitsregeln erfüllen. Im Prognosezeitraum wird das schneller wachsende Antriebsstrangsegment die Lücke zu ADAS verringern, insbesondere wenn Festkörperbatteriesätze eine noch granularere Überwachung erfordern, was den Markt für automotive Reedschalter weiter ausdehnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Montagetyp: Effizienz der Oberflächenmontage treibt die Einführung voran

Oberflächenmontage-Gehäuse entfielen im Jahr 2025 auf 51,48 % des Marktes für automotive Reedschalter/Sensoren und weisen einen CAGR von 11,25 % auf, angetrieben durch automatisierte Bestückungslinien, die Arbeitskosten senken und dichtere Leiterplattenlayouts ermöglichen. Durchsteckmontage-Stile bleiben in Antriebsstranghalterungen mit hoher Stoßbelastung bestehen, wo mechanische Retention entscheidend ist. Gewindepanel-Module und Inline-Steckverbinder dienen Diagnoseports und erleichtern den Feldaustausch für Flottenoperatoren.

Der Schwung der Oberflächenmontage spiegelt die Branchenverlagerung hin zu kompakten Steuergeräten wider, die in Batteriewannen, Motorwechselrichtern und intelligenten Aktuatorgehäusen untergebracht sind. Diese Gehäuse weisen häufig weniger als 1 mm Platinen-zu-Deckel-Abstand auf, was Profile mit niedrigem Profil begünstigt. Da Automobilhersteller auf reflowkompatible Lotlegierungen standardisieren, um Temperaturschwankungen von −40 °C bis 150 °C standzuhalten, wird die Durchdringung der Oberflächenmontage alle anderen Montagestile weiterhin übertreffen und ihre Führungsposition im breiteren Markt für automotive Reedschalter festigen.

Nach Fahrzeugtyp: Innovation bei Personenkraftwagen führt den Markt an

Personenkraftwagen generierten im Jahr 2025 62,55 % des Umsatzes des Marktes für automotive Reedschalter/Sensoren und sollen mit einem CAGR von 12,92 % expandieren. Verbraucher fordern mehr Fahrerassistenzfunktionen, und Premiummarken bestücken Fahrzeuge mit aktiven Tür-, aktiven Fahrwerk- und zonalen Netzwerksensoren, die alle Reedschalter integrieren. Leichte Nutzfahrzeuge übernehmen diese Elektronik rasch, während schwere Lkw Sicherheitsschleifen langsamer integrieren, da die Gesamtbetriebskosten die Spezifikationsprioritäten dominieren.

In Personenfahrzeuganwendungen bieten Reedschalter kostengünstige Nullstromlösungen, die die Batterie-Schlafperioden verlängern, ein wichtiges Verkaufsargument für städtische Elektrofahrzeugkäufer. Luxus-OEMs sind Pioniere bei fortschrittlichen Anwendungen wie automatisierten Flügeltürverschlüssen und intelligenten Frunk-Aktuatoren und schaffen Referenzdesigns, die auf Mainstream-Modelle übertragen werden. Diese Dynamiken sollten Personenkraftwagen bis 2031 als größtes einzelnes Segment der Marktgröße für automotive Reedschalter halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Dominanz mit Aftermarket-Wachstum

OEM-Verträge lieferten im Jahr 2025 81,05 % der Marktgröße für automotive Reedschalter/Sensoren, da Automobilhersteller Sensoren direkt beziehen, um PPAP-Rückverfolgbarkeit und Qualitätskonformität sicherzustellen. Der Aftermarket expandiert jedoch mit einem CAGR von 11,10 %, da die wachsende Elektronikdichte bedeutet, dass jeder Riegel- oder Batterietrennschalterausfall das Fahrzeug immobilisieren kann. Komponentenlieferanten veröffentlichen nun früher im Modell-Lebenszyklus Drop-in-Äquivalente und unterstützen unabhängige Reparaturwerkstätten.

Die Fahrzeuglebensdauer steigt weiterhin, und verlängerte Garantien steigern den Ersatzteilverkauf. Da Over-the-Air-Software-Updates die Notwendigkeit der Hardware-Integrität verstärken, werden Sensorkomponenten mit eindeutigen IDs entscheidend. Dies stimuliert einen gesunden Aftermarket-Strom, der die OEM-Konzentration mäßigt und den allgemeinen Zugang zum Markt für automotive Reedschalter verbreitert.

Geografische Analyse

Europa behielt im Jahr 2025 27,12 % des Umsatzes des Marktes für automotive Reedschalter/Sensoren aufgrund strenger Sicherheits- und Emissionsrichtlinien, die redundante Sensorik und manipulationssichere Diagnose vorschreiben. Deutschland führt bei der Integrationstiefe, während Frankreich und Italien Batterie-Elektroprogramme beschleunigen, die mehr Reed-Knoten pro Fahrzeug integrieren. Die Euro-7-Onboard-Überwachungsregeln verankern die Nachfrage weiter, indem sie versiegelte Zugangspunkte vorschreiben, die der hermetische Reedschalter unterstützt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 10,86 %, da Chinas Dominanz in der Elektrofahrzeugproduktion ein immenses Volumen für Batteriepackschalter antreibt. Japan bleibt ein Sensor-Technologiezentrum und bringt regelmäßig kompakte Reed-Varianten auf den Markt, die für 48-V-Architekturen optimiert sind. Südkorea und Indien gewinnen durch exportorientierte Fahrzeugprogramme an Dynamik und verbreiten die Einführung über Budget- und Premiumsegmente hinweg.

Nordamerika zeigt eine solide Expansion, beeinflusst durch das NHTSA-Bremsmandat und die erneuerte Onshoring-Verlagerung der Komponentenversorgung aufgrund von 25 % Zöllen auf ausgewählte Importe. Kanada und Mexiko integrieren regionale Fertigung und bieten kostengünstige Montage für Reed-Gehäuse, die auf US-OEM-Spezifikationen zugeschnitten sind. Schwere Elektrifizierung und autonome Lkw-Piloten steigern ebenfalls das Sensorvolumen und erweitern die Reichweite des Marktes für automotive Reedschalter.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert, doch die Konsolidierung schreitet voran, da führende Lieferanten die vertikale Kontrolle über die Verarbeitung von Kontaktlegierungen und hermetische Abdichtungslinien sichern. Standex International nutzt kundenspezifische Montageautomatisierung, um Lieferzeiten für maßgeschneiderte SPDT-Teile zu verkürzen. Littelfuse erweitert hybride Sensorportfolios, die Reed-, Hall- und leistungsschmelzbare Verbindungen in einzelne Module bündeln und OEMs eine vereinfachte Beschaffungsroute bieten. TE Connectivity investiert in hauseigene Nickel-Eisen-Legierungswalzwerke und reduziert so die Abhängigkeit von externen Metallmärkten.

Asiatische Marktteilnehmer, insbesondere aus China und Taiwan, zielen auf Commodity-SPST-Volumina ab und drücken die Preispunkte in Türoffen- und Flüssigkeitspegelnischen. Sensata Technologies positioniert sich als Systemintegrator, indem es Reed-Ausfallsicherungsschalter mit MEMS-Drucksensoren in Batterietrenneinheiten koppelt und sich an OEM-Funktionssicherheits-Roadmaps ausrichtet [3] „Elektrifizierung – e-Mobility-Portfolio (Batterietrenneinheiten, Hochspannungssicherungen, MEMS-Drucksensoren),” Sensata Technologies, sensata.com. Wasserstoff-Brennstoffzellenanwendungen entstehen als weißer Fleck, wo Marquardts epoxidversiegelte Designs frühe Führerschaft beanspruchen. Insgesamt konzentriert sich der Wettbewerb auf spezialisierte Verpackung, Vibrationstoleranz und konforme Kontaktbeschichtung, da der Markt für automotive Reedschalter parallel zur Elektrofahrzeugeinführung reift.

Marktführer für automotive Reedschalter/Sensoren

Standex International Corp.

TE Connectivity Ltd

ZF Friedrichshafen AG

Littlefuse Inc.

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Sensata Technologies brachte die STPS500-Serie PyroFuse auf den Markt, eine bahnbrechende Lösung für die Hochspannungstrennung in unter einer Millisekunde. Diese hochmoderne Technologie stärkt die Sicherheit von Fahrzeugbatterien und bietet wichtigen Schutz für Elektro- und Hybridfahrzeuge. Dank ihrer zuverlässigen Leistung und schnellen Reaktion begegnet die PyroFuse potenziellen elektrischen Gefahren umgehend und markiert einen bedeutenden Fortschritt bei Automobilsicherheitslösungen.

- April 2025: TDK stellte eine neue Linie kostengünstiger Hall-Effekt-2D-Positionssensoren vor, die darauf abzielen, traditionelle Reed-Kontakte in kompakten Aktuatormodulen zu ersetzen. Diese hochmodernen Sensoren bieten verbesserte Präzision und Langlebigkeit und sind perfekt auf heutige Anwendungen zugeschnitten, die Raumeffizienz priorisieren. Mit dieser Einführung ist TDK bereit, die sich entwickelnden Herausforderungen des modernen Ingenieurwesens mit seiner fortschrittlichen Lösung anzugehen.

- Januar 2025: ZF sicherte sich einen bedeutenden Auftrag zur Lieferung hochmoderner Brake-by-wire-Systeme für schwere Lkw. Dieser Meilenstein unterstreicht die steigende Nachfrage nach anspruchsvollen redundanten Schaltlösungen in Nutzfahrzeugen und beleuchtet den verstärkten Fokus der Branche auf Sicherheit und Zuverlässigkeit im Schwertransport.

- Januar 2025: Honeywell stellte einen wegweisenden Batteriesicherheits-Elektrolytsensor vor, der darauf abzielt, die Erkennung von thermischen Durchgehereignissen in Elektrofahrzeugbatteriesätzen zu verbessern. Dieser hochmoderne Sensor ist entscheidend für die Überwachung der Elektrolytbedingungen und erhöht damit die Sicherheit und Zuverlässigkeit von Elektrofahrzeugen. Durch die geschickte Identifizierung potenzieller Bedrohungen in ihren frühen Stadien verbessert der Sensor die Leistung und Sicherheit von Batteriesystemen erheblich.

Berichtsumfang des globalen Marktes für automotive Reedschalter/Sensoren

Der Reedschalter ist ein elektrischer Schalter, der durch ein angelegtes Magnetfeld betätigt wird. Er besteht aus einem Paar Kontakte auf ferromagnetischen Metallzungen in einem luftdichten Glasgehäuse. Die Kontakte sind normalerweise offen und stellen keinen elektrischen Kontakt her. Der Schalter wird betätigt (geschlossen), indem ein Magnet in die Nähe des Schalters gebracht wird. Alle Bereiche typischer Automobilsysteme integrieren flachbauende Reedschalter-Sensoren mit Nullstromaufnahme, um einen zuverlässigen und sicheren Betrieb zu unterstützen. Reedschalter werden zur Unterstützung verschiedener Automobilanwendungen eingesetzt, wie z. B. Tachometer, elektrische Fensterheber, Infotainment und fahrzeuginterne Navigationszentren, Seiten- und Rückspiegel, Tempomat und Servolenkung, Türverriegelungsbetätigung usw. Die oben genannten Merkmale von automotive Reedschaltern/Sensoren wurden im Umfang des Marktes berücksichtigt.

Der Markt für automotive Reedschalter/Sensoren wurde nach Anwendung, Fahrzeugtyp und Geografie segmentiert.

| Antriebsstrang und Batteriemanagement |

| ADAS und Sicherheitssysteme |

| Karosserie- und Komfortelektronik |

| Infotainment und Konnektivität |

| HLK und Wärmemanagement |

| Sonstige |

| Oberflächenmontage |

| Durchsteckmontage |

| Gewinde-/Panelmontage |

| Inline-/Steckverbindung |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Zwei- und Dreiräder |

| Geländefahrzeuge und Spezialfahrzeuge |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugsystem | Antriebsstrang und Batteriemanagement | |

| ADAS und Sicherheitssysteme | ||

| Karosserie- und Komfortelektronik | ||

| Infotainment und Konnektivität | ||

| HLK und Wärmemanagement | ||

| Sonstige | ||

| Nach Montagetyp | Oberflächenmontage | |

| Durchsteckmontage | ||

| Gewinde-/Panelmontage | ||

| Inline-/Steckverbindung | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Zwei- und Dreiräder | ||

| Geländefahrzeuge und Spezialfahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automotive Reedschalter im Jahr 2026?

Die Marktgröße für automotive Reedschalter erreichte im Jahr 2026 USD 1,27 Milliarden und soll bis 2031 auf USD 1,78 Milliarden steigen.

Welches Fahrzeugsystem dominiert die Nachfrage nach Reedschaltern?

ADAS und Sicherheitssysteme tragen mit 34,22 % den größten Anteil bei, was den regulatorischen Schwerpunkt auf die Integration von Kollisionsvermeidung widerspiegelt.

Warum gewinnen Oberflächenmontage-Reedschalter an Bedeutung?

Oberflächenmontage-Gehäuse passen zu automatisierten Montagelinien und erfüllen Platzbeschränkungen in kompakten Steuergeräten, was einen CAGR von 11,25 % für diesen Montagestil antreibt.

Welche Region ist der am schnellsten wachsende Markt für automotive Reedschalter?

Der asiatisch-pazifische Raum führt mit einem CAGR von 10,86 %, angetrieben durch Chinas rasch skalierende Elektrofahrzeugproduktion und Japans Sensor-Innovationsinitiativen.

Seite zuletzt aktualisiert am: