Marktgröße und Marktanteil für Authentifizierungsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

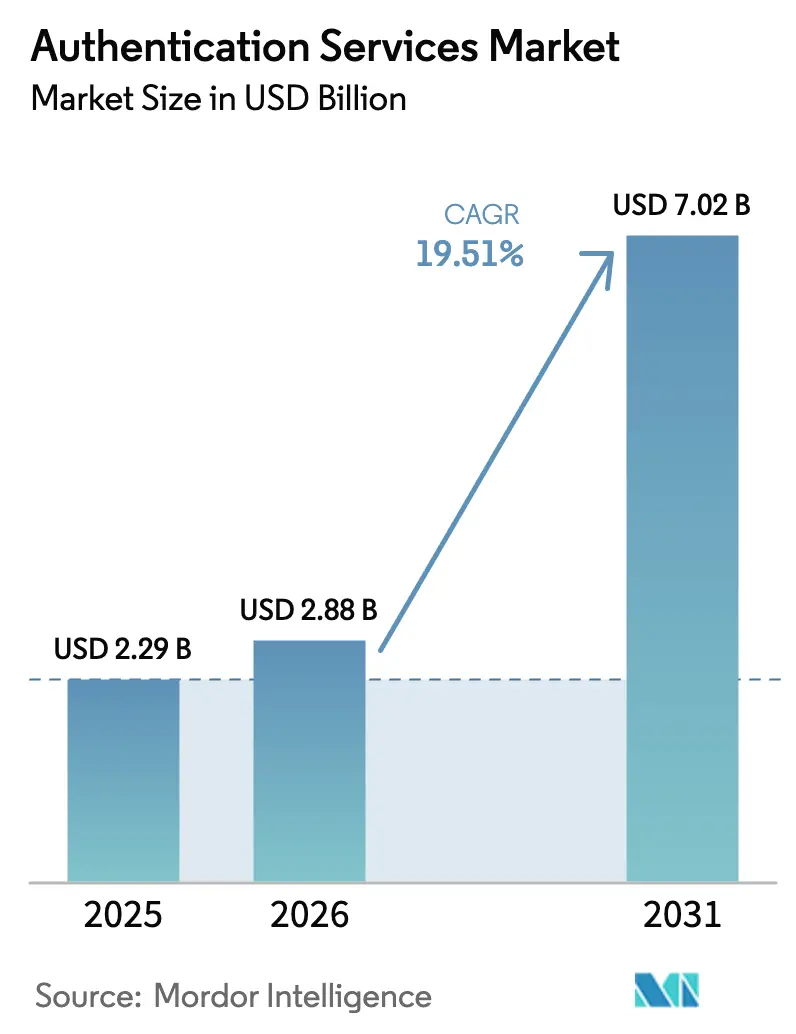

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 7.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.51% CAGR |

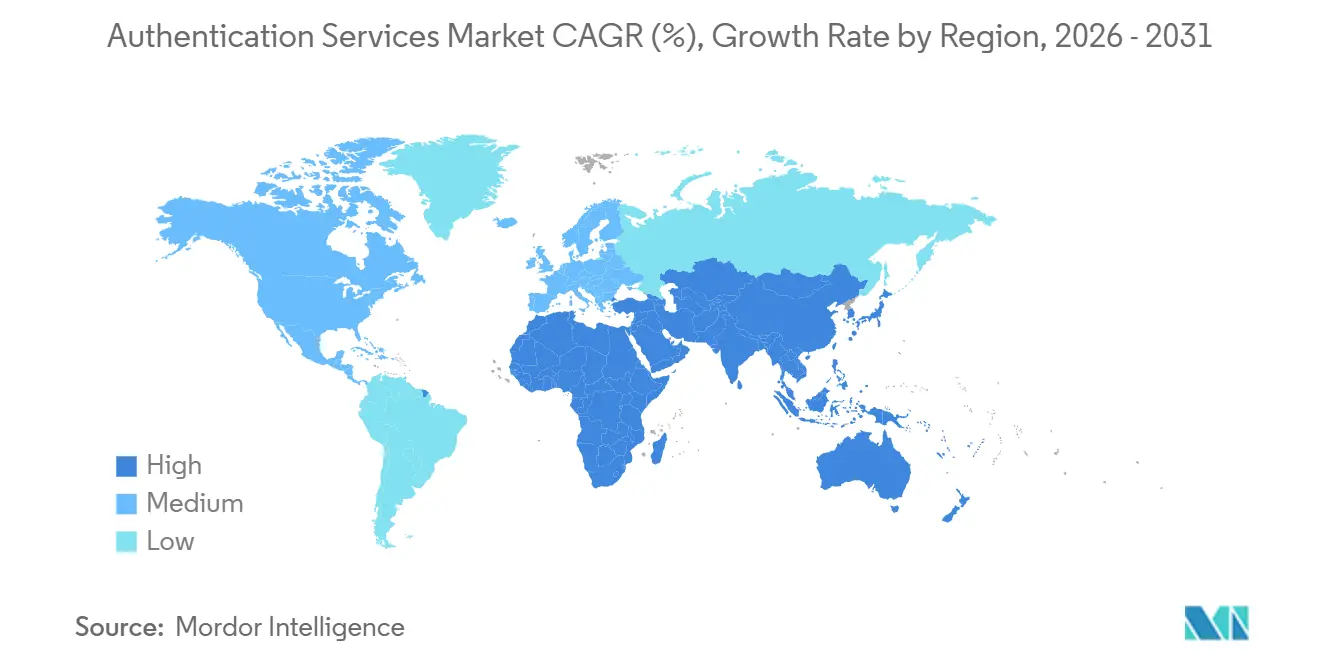

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

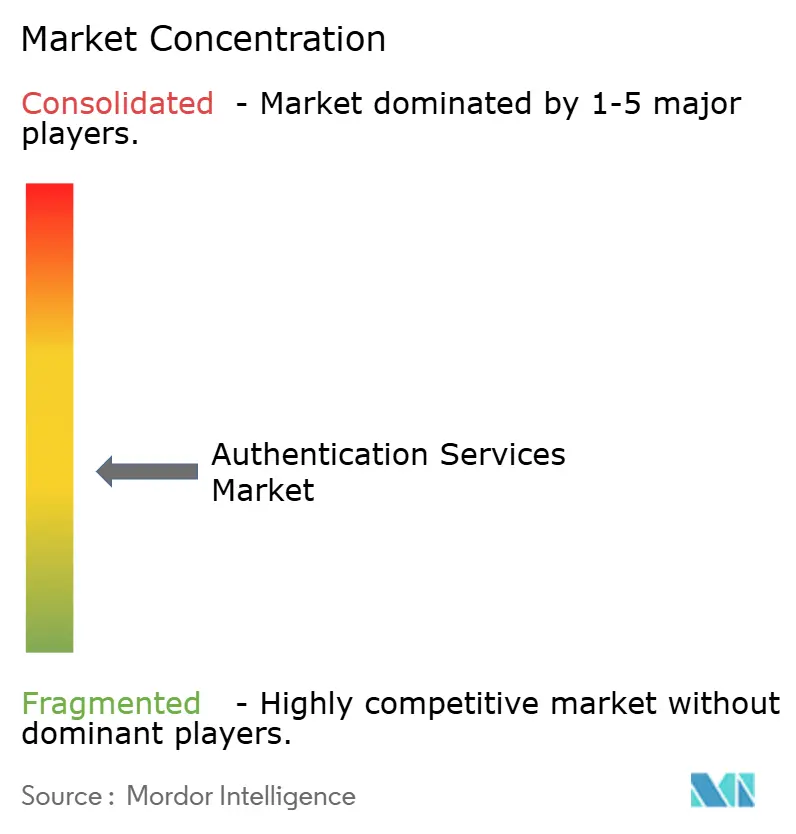

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Authentifizierungsdienste von Mordor Intelligence

Die Marktgröße für Authentifizierungsdienste wird voraussichtlich von USD 2,29 Milliarden im Jahr 2025 auf USD 2,88 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 19,51 % über den Zeitraum 2026–2031 USD 7,02 Milliarden erreichen. Regulierungsbehörden schreiben phishing-resistente Verifizierung im Rahmen von Regelwerken wie NIST SP 800-63-4 und dem eIDAS 2.0 der Europäischen Union vor, während Unternehmensvorstände Umsatzziele an reibungslose Anmeldeprozesse knüpfen, die Abbruchraten senken. Diese beiden Kräfte verlagern die Ausgaben von Passwörtern und SMS-Codes hin zu Passkeys, Biometrie und risikobasierten Richtlinien-Engines, die sich direkt in Programmierschnittstellen integrieren lassen. Cloud-Plattformen beschleunigen die Einführung, indem sie Identitätswerkzeuge in verbrauchsbasierte Abonnements bündeln, und Chiphersteller integrieren sichere Elemente bereits im Werk in Geräte, sodass Anmeldedaten vor dem Versand bereitgestellt werden können. Der Wettbewerb verschärft sich, da Hyperscaler eigenständige Anbieter beim Preis unterbieten und dezentralisierte Identitätspiloten testen, ob verteilte Ledger die wiederkehrenden Lizenzgebühren weiter senken können.

Wichtigste Erkenntnisse des Berichts

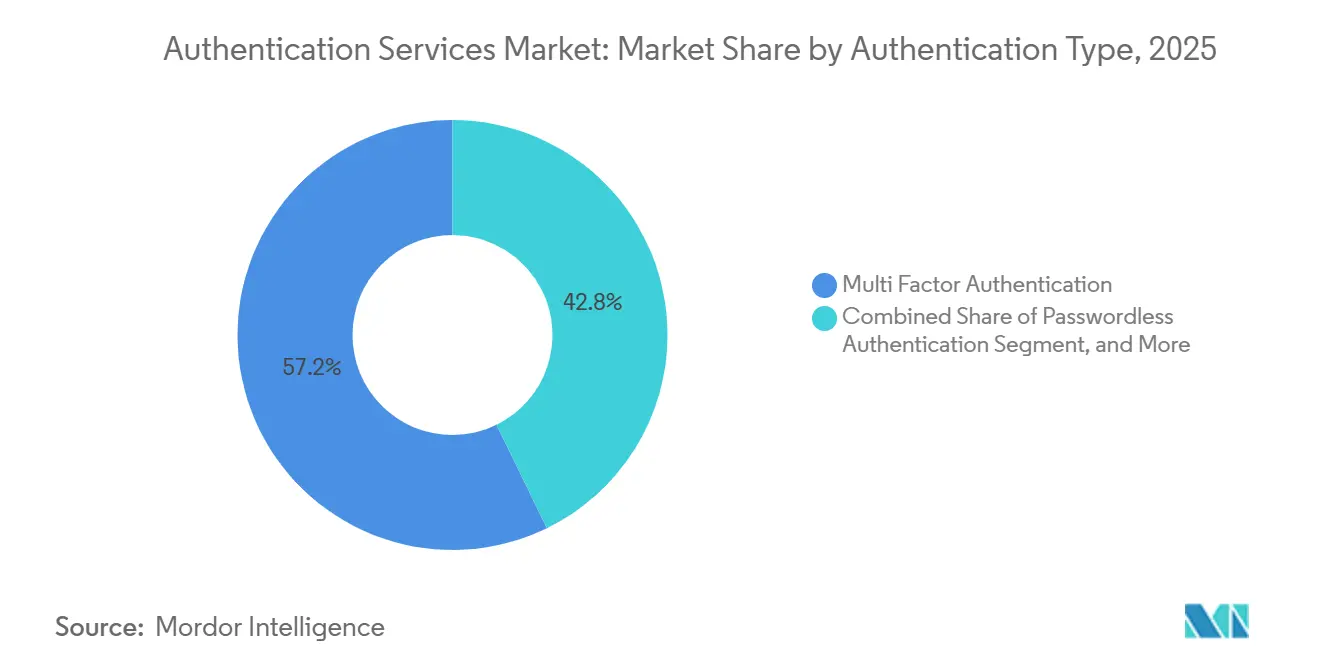

- Nach Authentifizierungstyp erfasste die Multi-Faktor-Authentifizierung im Jahr 2025 einen Marktanteil von 57,24 % am Markt für Authentifizierungsdienste, während die passwortlose Authentifizierung bis 2031 voraussichtlich mit einem CAGR von 20,29 % wachsen wird.

- Nach Dienstleistungstyp hielt die verwaltete Public-Key-Infrastruktur im Jahr 2025 einen Marktanteil von 39,16 % am Markt für Authentifizierungsdienste, während die risikobasierte Authentifizierungs-Orchestrierung das schnellste Wachstum mit einem CAGR von 20,63 % bis 2031 verzeichnen dürfte.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 63,29 % des Umsatzes auf die Public Cloud, die mit einem CAGR von 20,44 % über den Prognosezeitraum auch das am schnellsten wachsende Segment darstellt.

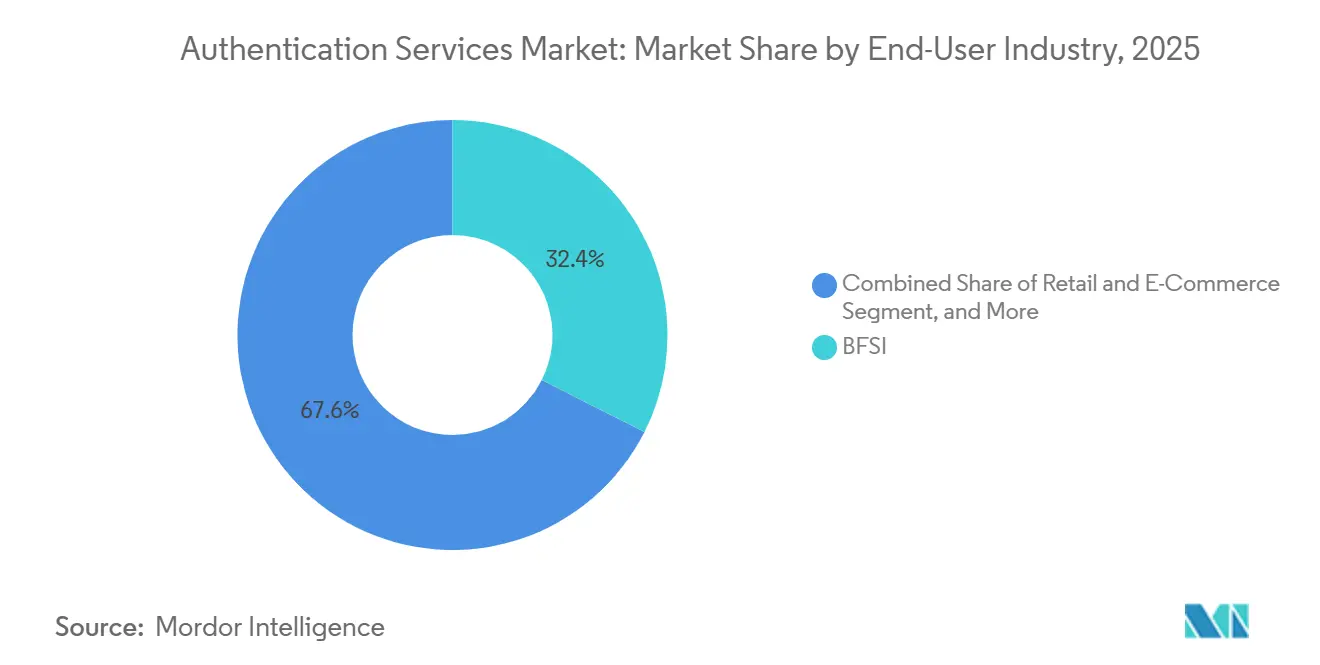

- Nach Endbenutzerbranche führte das Bank-, Finanzdienstleistungs- und Versicherungswesen mit einem Anteil von 32,44 % im Jahr 2025; Einzelhandel und E-Commerce soll jedoch bis 2031 mit einem CAGR von 21,36 % wachsen.

- Nach Unternehmensgröße generierten Großunternehmen im Jahr 2025 59,38 % der Ausgaben, während kleine und mittlere Unternehmen im Prognosezeitraum einen CAGR von 20,16 % verzeichnen dürften.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 36,71 % im Jahr 2025, während die Region Asien-Pazifik voraussichtlich mit dem höchsten regionalen Tempo von 20,57 % CAGR bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Authentifizierungsdienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Anzahl digitaler Identitäten | +3.2% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Authentifizierung erforderlich für Sicherheits-Compliance und Regulierungen | +4.1% | Global, angeführt von Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Bring Your Own Device (BYOD) | +2.8% | Nordamerika und Europa, aufkommend in städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für Cybersicherheit durch Unternehmen für Zero-Trust-Initiativen | +4.5% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Passkeys und FIDO2-Standards zur Reduzierung von Reibungsverlusten in der Benutzererfahrung | +3.6% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Authentifizierungs-APIs in eingebettete IoT-Module zur Erschließung gerätebezogener Umsatzströme | +2.7% | Global, konzentriert in Fertigungszentren Asien-Pazifiks und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für Cybersicherheit für Zero-Trust-Initiativen

Bundesbehörden schreiben nun phishing-resistente Multi-Faktor-Authentifizierung für alle zivilen Behörden der Vereinigten Staaten bis zum Haushaltsjahr 2027 vor, was eine sofortige Beschaffung von FIDO2-zertifizierten Token und Risikoengines auslöst.[1]Office of Management and Budget, "Memorandum zur Bundesstrategie für Zero Trust," whitehouse.gov Europäische Banken unterliegen der Aufsicht im Rahmen des Gesetzes über die digitale operationale Resilienz, das Identitätssysteme als kritisch einstuft und die Budgets für 2025 auf adaptive Kontrollen lenkt. Unternehmen berichten von einer besseren Sichtbarkeit beim Missbrauch von Anmeldedaten, da Zero-Trust-Einführungen die mittlere Erkennungszeit für kompromittierte Konten um ein Drittel verkürzen, obwohl hybride Architekturen aufgrund fehlender Echtzeit-Richtlinien-Hooks in Legacy-Verzeichnissen komplex bleiben. Anbieter reagieren mit Cloud-Gateways, die Security Assertion Markup Language in moderne RESTful-Aufrufe übersetzen und so das Migrationsrisiko senken. Der Treiber fügt der Prognose 4,5 Prozentpunkte Wachstum hinzu und erreicht seinen Höhepunkt bis 2028, wenn mehrere regulatorische Fristen zusammenfallen.

Entstehung von Passkeys und FIDO2-Standards zur Reduzierung von Reibungsverlusten in der Benutzererfahrung

Apple, Google und Microsoft aktivierten im Jahr 2025 die Passkey-Unterstützung auf 2,1 Milliarden Geräten, indem sie kryptografische Authentifikatoren in die Anmeldedaten-Manager des Betriebssystems integrierten und die Passwortmüdigkeit bei alltäglichen Anmeldungen beseitigten.[2]FIDO Alliance, "Statistiken zur Passkey-Einführung," fidoalliance.org Die WebAuthn-Level-3-Spezifikation ermöglicht cloud-verschlüsselte Anmeldedaten-Sicherungen und löst damit das Geräteverlust-Problem, das die Einführung einst verlangsamte. E-Commerce-Websites berichten von einem Rückgang der Warenkorbabbrüche um 41 %, nachdem sie von SMS-Codes auf Passkeys umgestellt haben. Finanzregulatoren in Japan und Südkorea stufen Passkeys nun als Basiskontrollen für Verbraucher-Apps ein und drängen Banken dazu, veraltete Anmeldedaten abzulösen. Der Benutzerfreundlichkeitsgewinn des Standards führt zu einem Anstieg des CAGR um 3,6 Punkte, da Unternehmen Helpdesks umrüsten und Anmeldedaten-Speicher migrieren.

Wachstum der Anzahl digitaler Identitäten

Regierungsprogramme stellten im Jahr 2025 mehr als 5,2 Milliarden digitale Ausweise aus, angetrieben durch Indiens Aadhaar, Indonesiens e-KTP und Nigerias NIN-Projekte.[3]Weltbank, "Globale Programme für digitale Identität," worldbank.org Allein Aadhaar verarbeitete in diesem Jahr 102 Milliarden Authentifizierungen und verwebte biometrische Prüfungen in Bank-, Gesundheits- und Sozialportale. Das eIDAS 2.0 Europas verpflichtet die Mitgliedstaaten, bis 2026 interoperable Wallets einzuführen, was die Nachfrage nach Anbietern weckt, die öffentliche und private Anmeldedaten verbinden können. Unternehmen, die auf vorab verifizierte Ausweise zurückgreifen, senken die Onboarding-Kosten um mehr als ein Viertel und verkürzen die Umsatzrealisierungszyklen, was zu einem Anstieg des Markt-CAGR um 3,2 Punkte führt, wenn die Wallet-Interoperabilität reift.

Integration von Authentifizierungs-APIs in eingebettete IoT-Module zur Erschließung gerätebezogener Umsatzströme

Halbleiterunternehmen lieferten im Jahr 2025 1,4 Milliarden IoT-Module mit integrierten sicheren Elementen aus, was einem Anstieg von 22 % gegenüber dem Vorjahr entspricht. Qualcomms Snapdragon-IoT-Plattform umfasst nun eine dedizierte sichere Verarbeitungseinheit, die FIDO Device Onboard ausführt und es Herstellern ermöglicht, Schlüssel während der Produktion einzuspielen und Angriffsflächen in der Lieferkette zu reduzieren. Europäische Versorgungsunternehmen rollten 18 Millionen intelligente Zähler mit hardware-verankerten Anmeldedaten aus, um die Richtlinie über die Sicherheit von Netz- und Informationssystemen einzuhalten. Anbieter monetarisieren diese Module durch Abonnementpläne, die Schlüsselrotation und Anomalieerkennung bündeln, was Rentenströme schafft, die den CAGR langfristig um 2,7 Punkte anheben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Zusammenhang mit ausgereiften Authentifizierungsmethoden | -1.9% | Global, besonders ausgeprägt in kostenempfindlichen KMU-Segmenten und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Benutzerermüdung und Anmeldeabbrüche aufgrund der Komplexität der Multi-Faktor-Authentifizierung | -2.4% | Global, konzentriert in verbraucherorientierten Anwendungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Chip-Lieferengpässe für Hardware-Sicherheitsmodule nach den Zöllen von 2025 | -1.6% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung nationaler digitaler Identitätssysteme, die die grenzüberschreitende Authentifizierung behindert | -2.1% | Global, insbesondere Europa, Asien-Pazifik und transatlantische Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Zusammenhang mit ausgereiften Authentifizierungsmethoden

FIDO2-Hardware-Token kosten USD 25–55 pro Benutzer, was für preissensible Kleinunternehmen eine Hürde darstellt. In Laptops oder Smartphones eingebettete biometrische Sensoren können die Kosten langfristig senken, aber frühe Upgrades erfordern noch Investitionsausgaben, die mit Lohn- und Marketingkosten konkurrieren. Käufer in Schwellenmärkten sehen sich mit Importzöllen auf Sicherheitsmodule konfrontiert, die die Gesamtbetriebskosten zweistellig erhöhen. Anbieter reagieren mit Abonnementmodellen pro Benutzer ab USD 3 monatlich, doch Budgetverantwortliche verzögern Erneuerungszyklen oft, bis Versicherungszeichner oder Regulierungsbehörden die Frage erzwingen. Der Kostengegenwind reduziert den erwarteten CAGR um 1,9 Punkte, bis Skaleneffekte die Stückpreise unter die Massmarktschwellen drücken.

Benutzerermüdung und Anmeldeabbrüche aufgrund der Komplexität der Multi-Faktor-Authentifizierung

Helpdesks meldeten im Jahr 2025 einen Anstieg der Sperrtickets um 31 %, da Mitarbeiter durchschnittlich 14 Anmeldedaten-Workflows verwalteten, was zu Unzufriedenheit und Schatten-IT-Umgehungen führte. Das Nationale Zentrum für Cybersicherheit des Vereinigten Königreichs stellte fest, dass 42 % der Benutzer, die mit verzögerten SMS-Codes konfrontiert wurden, Online-Transaktionen abbrachen und auf weniger sichere Kanäle zurückgriffen. Banken in den Vereinigten Staaten meldeten eine Opt-out-Rate von 19 % bei mobiler Biometrie nach wiederholten Fehlablehnungen, was die Passwortnutzung erhöhte und das Risiko von Credential-Stuffing steigerte. Adaptive Risikoengines können Aufforderungen bei Transaktionen mit geringem Wert unterdrücken, aber Abstimmungsfehler nerven entweder Kunden oder laden zu Betrug ein. Diese Reibung reduziert das Wachstum um 2,4 Punkte, bis Biometrie und Passkeys Schritt-für-Schritt-Faktoren vollständig ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Authentifizierungstyp: Passwortloser Schwung baut auf dem Fundament der Multi-Faktor-Authentifizierung auf

Die Multi-Faktor-Authentifizierung behielt im Jahr 2025 einen Marktanteil von 57,24 % am Markt für Authentifizierungsdienste und unterstreicht damit ihre Rolle als regulatorisches Minimum für hochwertige Workflows. Passwortlose Ansätze werden jedoch voraussichtlich alle anderen Kategorien mit einem CAGR von 20,29 % bis 2031 übertreffen, was den Willen des Managements signalisiert, Reset-Tickets und Phishing-Exposition zu reduzieren. Der Markt für Authentifizierungsdienste dürfte von 340 Millionen im Jahr 2025 registrierten Passkeys profitieren, nachdem Google Workspace passwortlose Konten für 180 Millionen Benutzer eingeführt hat.

Das passwortlose Wachstum ist nicht einheitlich. Gesundheitspiloten in den Vereinigten Staaten verkürzten die Anmeldezeit jedes Klinikers um 18 Sekunden und gaben damit fast 2,3 Stunden pro Woche für die Patientenversorgung frei. Europäische Banken nutzen Ausnahmen in der überarbeiteten Zahlungsdiensterichtlinie, die biometrische Flows unter EUR 500 erlauben, sofern Geräte Anmeldedaten binden und Verhaltensanalysen die Identität bestätigen. Einzelhändler, die Passkeys einsetzen, verzeichneten einen Anstieg der Wiederholungskäufe um 29 %, da reibungslosere Checkout-Erlebnisse die Kundenbindung fördern. Fertigungs- und Energieunternehmen verlassen sich weiterhin auf Hardware-Token, da luftgespaltene Betriebstechnologie keine häufigen Firmware-Updates unterstützen kann, was die weitverbreitete passwortlose Einführung in diesen Branchen verzögert.

Nach Dienstleistungstyp: Risikobasierte Orchestrierung wird zum Differenzierungsmerkmal

Die verwaltete Public-Key-Infrastruktur generierte im Jahr 2025 39,16 % des Umsatzes, was den Wunsch der Unternehmen widerspiegelt, Zertifikatslebenszyklus-Aufgaben auszulagern, die WebTrust- und ETSI-Audits unterliegen. Die risikobasierte Authentifizierungs-Orchestrierung wird jedoch voraussichtlich einen CAGR von 20,63 % liefern, getragen vom Appetit von Versicherern und Banken auf kontextbewusste Vertrauensentscheidungen. Adaptive Engines bewerten nun Gerätezustand, Geolokalisierungsanomalien und mikroverhaltensbasierte Eingaben wie Tastenanschlagkadenz und erhöhen die Verifizierung nur, wenn Risikoindikatoren ansteigen.

Abonnement-Schlüsselverwaltung reduziert die manuelle Rotationszeit für in Microservices gespeicherte Geheimnisse, eine Aufgabe, die im Jahr 2025 14 Engineering-Stunden pro Monat in Anspruch nahm. Berichts- und Analysemodule integrieren Nachweise in SOC-2- und ISO-27001-Pakete und reduzieren die Prüfungsvorbereitung um 40 %. Finanzregulatoren in Singapur und Hongkong weisen Institutionen an, Anomalien in Echtzeit zu überwachen, was den Markt für Authentifizierungsdienste in Richtung SaaS-Dashboards drängt, die Risikokennzahlen nach Benutzer, Gerät und Geografie offenlegen. US-amerikanische Energieversorger integrieren adaptive Kontrollen in ihre SCADA-Schichten (Supervisory Control and Data Acquisition), um die branchenübergreifenden Leistungsziele der CISA zu erfüllen.

Nach Bereitstellungsmodus: Public Cloud gibt das Tempo vor

Die Public Cloud erfasste im Jahr 2025 63,29 % der Ausgaben und wird voraussichtlich mit einem CAGR von 20,44 % wachsen, da Azure, AWS und Google Cloud Identitäts-APIs in ihre Plattformabonnements integrieren. Microsoft Entra verwaltet nun 300 Millionen Unternehmenslizenzen mit einer Latenz von unter 100 Millisekunden über 60 souveräne Cloud-Regionen. Die Marktgröße für Authentifizierungsdienste bei On-Premises-Bereitstellungen schrumpft weiterhin in kommerziellen Segmenten, bleibt aber im Verteidigungsbereich bestehen, wo die Zertifizierung des Cybersicherheits-Reifegradmodells lokal gehostete Token-Speicher erfordert.

Private Cloud spricht Banken und Krankenhäuser an, die Single-Tenant-Setups benötigen, um PCI-DSS- und HIPAA-Anforderungen zu erfüllen, doch 31 % dieser Workloads sind bis 2027 für verwaltete Migrationen vorgesehen. Hybride Muster, die im Jahr 2025 18 % der Ausgaben ausmachten, ermöglichen es Unternehmen, schrittweise zu modernisieren und dabei versunkene Infrastrukturkosten zu erhalten. Europäische Telekommunikationsunternehmen setzen Hybride ein, um sicherzustellen, dass biometrische Vorlagen niemals nationale Grenzen verlassen, was mit den DSGVO-Minimierungsklauseln übereinstimmt. Die Märkte in China und Russland bleiben aufgrund der Komplexität grenzüberschreitender Datenregeln fragmentiert, was die Anbieterkonsolidierung erschwert.

Nach Endbenutzerbranche: Einzelhandelswachstum übertrifft etablierte Akteure

Der Sektor Bank-, Finanzdienstleistungs- und Versicherungswesen hielt im Jahr 2025 32,44 % des Umsatzes, was hochwertige Transaktionen widerspiegelt, die eine mehrschichtige Risikobewertung rechtfertigen. Einzelhandel und E-Commerce wird jedoch voraussichtlich das Wachstum mit 21,36 % anführen, da Kartenbetrug ohne physische Karte im Jahr 2025 auf USD 9,3 Milliarden anstieg und Händler zur Einführung von tokenisiertem Checkout und Passkey-Anmeldung zwang. E-Commerce-Websites in Südostasien führten Passkeys für 140 Millionen Käufer ein und reduzierten Kontoübernahme-Betrug um 38 %.

Gesundheitsdienstleister widmeten 12 % ihrer IT-Budgets Identitätskontrollen, nachdem Durchsetzungsmaßnahmen wegen kompromittierter Kliniker-Konten eskalierten. Regierungsbehörden wechselten vor den Fristen 2027 zu phishing-resistenten Faktoren. Energieversorger validierten Firmware-Updates durch hardware-verankerte Schlüssel, um IEC-62443-Mandate zu erfüllen. Bildungseinrichtungen führten Single Sign-on für 280 Millionen Lernende ein und reduzierten Reset-Anrufe um 44 %. Die Fertigung erweiterte API-basierte Identität auf Lieferanten und sicherte so den Datenaustausch, ohne interne Verzeichnisse preiszugeben.

Nach Unternehmensgröße: Cloud-Wirtschaftlichkeit zieht KMU in den Markt

Großunternehmen generierten im Jahr 2025 59,38 % des Umsatzes, was auf weitläufige Anwendungslandschaften und regulatorische Exposition hinweist. Kleine und mittlere Unternehmen werden jedoch voraussichtlich einen CAGR von 20,16 % verzeichnen, da Cloud-Abonnements Kapitalbarrieren beseitigen. Oktas Workforce Identity Cloud bedient 18.500 KMU, die von On-Premises Active Directory auf SaaS-Anmeldung umgestellt haben und Anmeldedaten unter einem Dach konsolidieren.

Europäische KMU unterliegen dem Rechenschaftsprinzip der DSGVO, das keine Nachsicht mehr auf Basis der Mitarbeiterzahl bietet, was die Einführung verwalteter Authentifizierungspakete vorantreibt. Cyber-Versicherungszeichner in Nordamerika verlangen nun Multi-Faktor-Authentifizierung als Basisanforderung, was kleinere Unternehmen zur Einführung von Pay-as-you-go-Identitätsmanagement veranlasst. Die Digitale Transformationsagentur Australiens kuratiert Anbieter-Panels, die Lösungen für öffentliche Aufträge vorab genehmigen, und beschleunigt so die KMU-Beschaffungszyklen. Fachkräftemangel bleibt eine Hürde, aber schlüsselfertige Cloud-Konsolen, die Richtlinienaktualisierungen automatisieren, schließen die Qualifikationslücke ausreichend, um ein schnelles Wachstum aufrechtzuerhalten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 36,71 % des Umsatzes, da eine Exekutivverordnung die Zero-Trust-Einführung in Bundesbehörden vorschrieb und USD 420 Millionen für phishing-resistente Authentifikatoren freigab. Das Schatzamt Kanadas synchronisierte die Bundesrichtlinien mit dem Pan-Canadian Trust Framework und schuf so ein gemeinsames Anmeldedaten-Fundament über die Provinzen hinweg. Mexikos Nationale Digitale Strategie betonte Identität für finanzielle Inklusion, doch eine langsame Backend-Modernisierung begrenzte schnelle Erfolge.

Die Region Asien-Pazifik wird voraussichtlich bis 2031 einen CAGR von 20,57 % liefern, angetrieben durch Indiens Unified Payments Interface, das im Jahr 2025 102 Milliarden Authentifizierungsaufrufe verzeichnete, und Chinas Direktive, dass IoT-Gateways in kritischer Infrastruktur mit Hardware-Sicherheitsmodulen ausgeliefert werden müssen. Japan und Südkorea verlangen nun Passkey-Unterstützung im mobilen Banking, und Singapur richtet Risikorichtlinien an Echtzeit-Scoring aus. Der Interoperabilitätspilot der ASEAN, an dem Singapur, Thailand und Malaysia beteiligt sind, zielt auf eine regionsweite Anmeldedaten-Föderation ab, muss aber noch Attributschemata verfeinern.

Europa schreitet mit eIDAS 2.0 voran und zielt darauf ab, bis 2030 digitale Wallets für 80 % der Bürger bereitzustellen. Das Bundesamt für Sicherheit in der Informationstechnik verlangt von Anbietern, Daten innerhalb des Europäischen Wirtschaftsraums zu hosten und jährliche Audits zu durchlaufen. Der Austritt des Vereinigten Königreichs aus dem gegenseitigen Anerkennungsrahmen zwingt Unternehmen, separate Kundenabläufe aufrechtzuerhalten, was die Kosten erhöht. Die Einführung im Nahen Osten und Afrika ist gemischt: Golfstaaten führen nationale Ausweise ein, die mit dem Bankwesen verknüpft sind, während Länder südlich der Sahara mit lückenhafter Konnektivität kämpfen. Lateinamerika verzeichnet eine moderate Einführung, da Brasilien starke Kundenauthentifizierung für Pix-Zahlungen durchsetzt, obwohl Währungsvolatilität anderswo die Ausgaben dämpft.

Wettbewerbslandschaft

Der Markt für Authentifizierungsdienste weist eine moderate Konzentration auf, wobei die fünf größten Anbieter im Jahr 2025 etwa 42 % des Umsatzes auf sich vereinen, was einem Wert von 6 auf einer 10-Punkte-Skala entspricht. Microsoft verankert seine Entra-Suite in Azure-, Produktivitäts- und Sicherheits-Stacks und nutzt die Allgegenwart seiner Konten, um einheitliche Identität als Upsell anzubieten. Okta adressiert Entwickler- und Belegschaftsanforderungen in einer Konsole, nach der früheren Auth0-Integration, und stärkte dann adaptive Fähigkeiten durch die Übernahme von Spera Security im November 2025.

Thales spricht Banken mit FIPS-140-3-Level-3-Hardware-Sicherheitsmodulen und Common-Criteria-Zertifizierungen an. Ping Identity kooperiert mit AWS Control Tower und ermöglicht Cloud-Administratoren, Verbundauthentifizierung schnell durchzusetzen. Cisco integriert Duo Passwordless in seinen Secure Access Edge und bietet einen einzigen Anbieter für Identitäts- und Netzwerkkontrollen. IBM Verify SaaS schichtet KI-Risikobewertung über kontextuelle Signale, um Fehlalarme zu reduzieren.

Disruptoren verfolgen Nischen: Beyond Identity und Stytch setzen auf entwicklerfreundliche, passwortlose Kits. Hardware-Hersteller wie Yubico integrieren Biometrie direkt auf dem Gerät und vermeiden so die Cloud-Speicherung von Vorlagen. Hyperscaler bündeln Identität in Plattformgebühren, was den eigenständigen adressierbaren Ausgabenanteil schrumpft, aber die Gesamtbereitstellungen vergrößert. Dezentralisierte Identitätspiloten laufen auf verteilten Ledgern, warten aber auf klarere politische Positionen, bevor sie skalieren.

Marktführer im Bereich Authentifizierungsdienste

Entrust Datacard Corporation

IBM Corporation

Microsoft Corporation

Google LLC

Tata Communications Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Microsoft veröffentlichte Passkey-Unterstützung für alle Entra-ID-Mandanten und reduzierte Passwort-Reset-Tickets während der Pilotphasen um 47 %.

- November 2025: Okta übernahm Spera Security für USD 280 Millionen, um Verhaltensbiometrie in die Workforce Identity Cloud zu integrieren.

- Oktober 2025: Thales gewann einen Vertrag über EUR 150 Millionen (USD 165 Millionen) zur Lieferung von Hardware-Sicherheitsmodulen für den eIDAS-2.0-Wallet-Piloten.

- September 2025: Google erweiterte Passkeys auf Google Workspace und meldete einen Rückgang der Kontoübernahme-Vorfälle um 52 %.

Berichtsumfang des globalen Marktes für Authentifizierungsdienste

Der Markt für Authentifizierungsdienste wird nach Authentifizierungstyp (Einzelfaktor-Authentifizierung, Multi-Faktor-Authentifizierung, Passwortlose Authentifizierung), Dienstleistungstyp (Compliance-Management, Verwaltete Public-Key-Infrastruktur, Abonnement-Schlüsselverwaltung, Berichterstattung und Analyse, Risikobasierte Authentifizierungs-Orchestrierung), Bereitstellungsmodus (On-Premises, Public Cloud, Private Cloud, Hybrid), Endbenutzerbranche (IT und Telekommunikation, Bank-, Finanzdienstleistungs- und Versicherungswesen, Regierung und Verteidigung, Gesundheitswesen, Einzelhandel und E-Commerce, Energie und Versorgung, Fertigung, Bildung, Sonstige Endbenutzerbranchen), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika) segmentiert. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einzelfaktor-Authentifizierung |

| Multi-Faktor-Authentifizierung |

| Passwortlose Authentifizierung |

| Compliance-Management |

| Verwaltete Public-Key-Infrastruktur |

| Abonnement-Schlüsselverwaltung |

| Berichterstattung und Analyse |

| Risikobasierte Authentifizierungs-Orchestrierung |

| On-Premises |

| Public Cloud |

| Private Cloud |

| Hybrid |

| IT und Telekommunikation |

| Bank-, Finanzdienstleistungs- und Versicherungswesen |

| Regierung und Verteidigung |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Bildung |

| Sonstige Endbenutzerbranchen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Authentifizierungstyp | Einzelfaktor-Authentifizierung | ||

| Multi-Faktor-Authentifizierung | |||

| Passwortlose Authentifizierung | |||

| Nach Dienstleistungstyp | Compliance-Management | ||

| Verwaltete Public-Key-Infrastruktur | |||

| Abonnement-Schlüsselverwaltung | |||

| Berichterstattung und Analyse | |||

| Risikobasierte Authentifizierungs-Orchestrierung | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Public Cloud | |||

| Private Cloud | |||

| Hybrid | |||

| Nach Endbenutzerbranche | IT und Telekommunikation | ||

| Bank-, Finanzdienstleistungs- und Versicherungswesen | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgung | |||

| Fertigung | |||

| Bildung | |||

| Sonstige Endbenutzerbranchen | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für den Markt für Authentifizierungsdienste bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 jährlich um 19,51 % wachsen.

Welche Authentifizierungsmethode wächst am schnellsten?

Passwortlose Authentifizierung wird voraussichtlich mit einem CAGR von 20,29 % wachsen, da Unternehmen Passwörter und SMS-Codes zugunsten von Passkeys und Biometrie ablösen.

Wie groß ist der Anteil der Public Cloud an den Ausgaben?

Public-Cloud-Bereitstellungen entfielen im Jahr 2025 auf 63,29 % des globalen Umsatzes und werden voraussichtlich weiter steigen.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich einen CAGR von 20,57 % verzeichnen, angetrieben durch groß angelegte Ökosysteme für digitale Identität und mobile Zahlungen.

Warum beschleunigen KMU die Einführung?

Abonnementbasierte Identitätsplattformen beseitigen Vorabkapitalkosten, und Cyber-Versicherungspolicen verlangen zunehmend Multi-Faktor-Authentifizierung.

Wie wird Benutzerermüdung adressiert?

Anbieter setzen adaptive Risikoengines ein, die Aufforderungen bei risikoarmen Aktionen unterdrücken, und fördern Passkeys, um Codemüdigkeit vollständig zu beseitigen.

Seite zuletzt aktualisiert am: