Größe und Marktanteil des Marktes für Freizeitdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

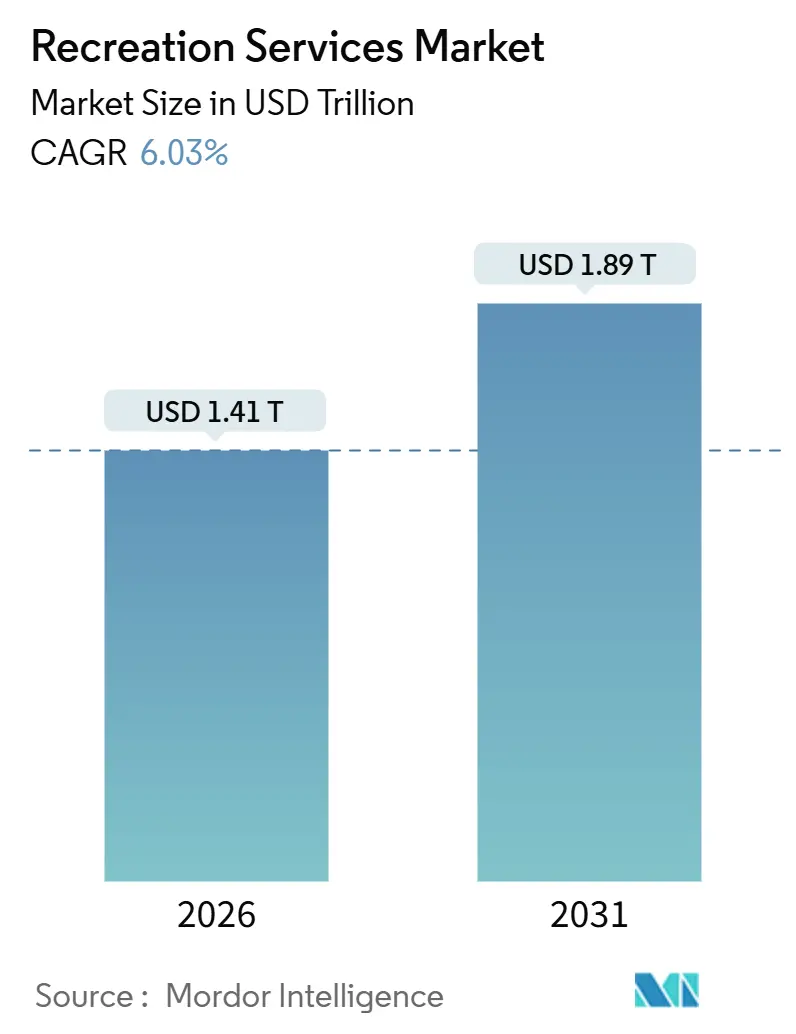

| Marktgröße (2026) | 1.41 Billionen US-Dollar |

| Marktgröße (2031) | 1.89 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

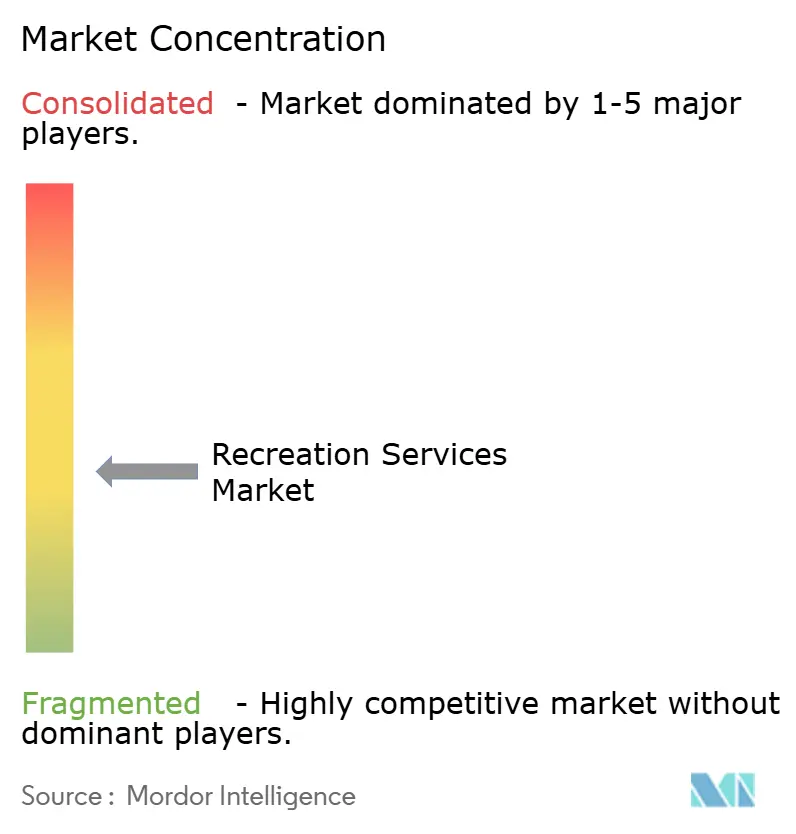

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Freizeitdienstleistungen von Mordor Intelligence

Die globale Marktgröße für Freizeitdienstleistungen erreichte im Jahr 2026 einen Wert von 1,41 Billionen USD und soll bis 2031 auf 1,89 Billionen USD ansteigen, was einer CAGR von 6,03 % im Prognosezeitraum entspricht. Diese Expansion spiegelt eine entschiedene Abkehr von passiver Freizeitgestaltung hin zu immersiven, auf geistigem Eigentum basierenden Veranstaltungsorten wider, die höhere Pro-Kopf-Ausgaben erfordern. Betreiber, die physische Infrastruktur mit digitalen Überlagerungen integrieren, erzielen höhere Margen, während Marken, die ein gebundenes Publikum anstreben, die Nachfrage nach Sponsoring beschleunigen. Nordamerika bleibt die größte Einzelregion, doch der asiatisch-pazifische Raum entwickelt sich am schnellsten, getragen von einer wohlhabenderen Mittelschicht und staatlichen Tourismusinvestitionen. Der Wettbewerbsdruck steigt, da Medienkonglomerate vertikal integrieren, die Kapitalkosten steigen und die Technologie das Besuchererlebnis neu gestaltet.

Wichtigste Erkenntnisse des Berichts

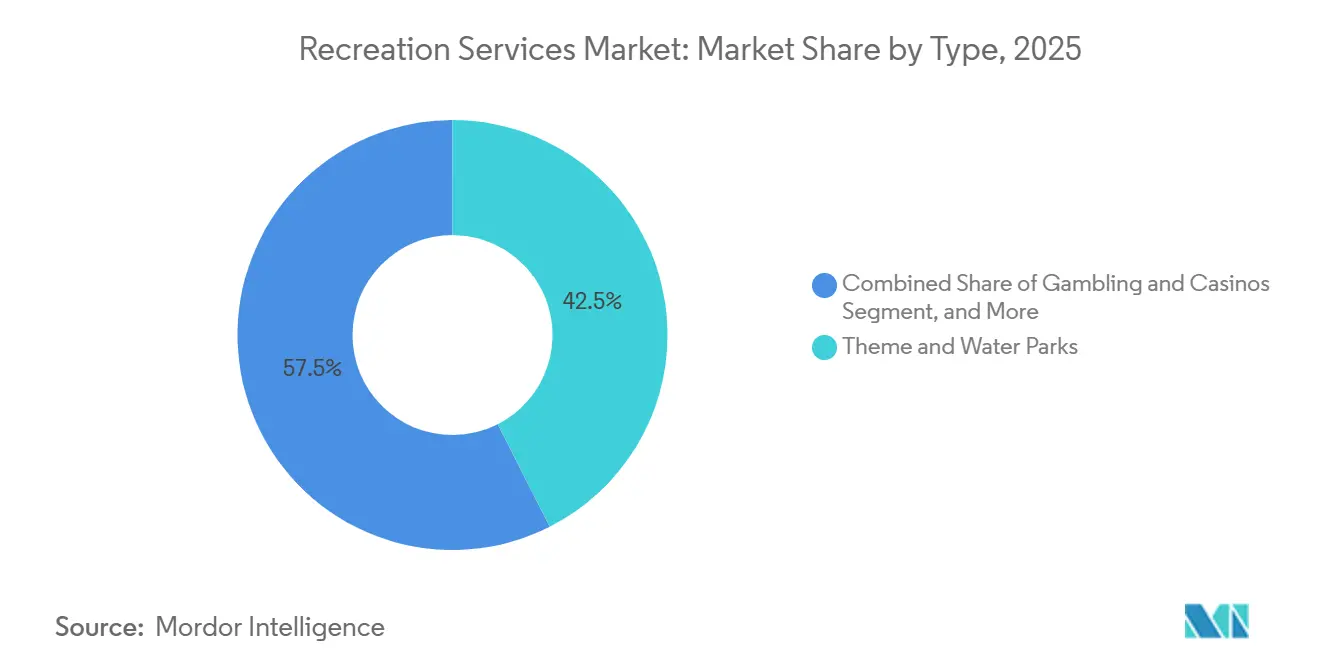

- Nach Typ führten Themen- und Wasserparks mit einem Marktanteil von 42,53 % im Markt für Freizeitdienstleistungen im Jahr 2025, während Online- und virtuelle Erlebnisse bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen werden.

- Nach Einnahmequelle entfielen Eintritts- und Ticketverkäufe im Jahr 2025 auf 48,27 % der Marktgröße für Freizeitdienstleistungen, während Sponsoring und Werbung mit einer CAGR von 6,71 % bis 2031 die am schnellsten wachsende Einnahmequelle darstellt.

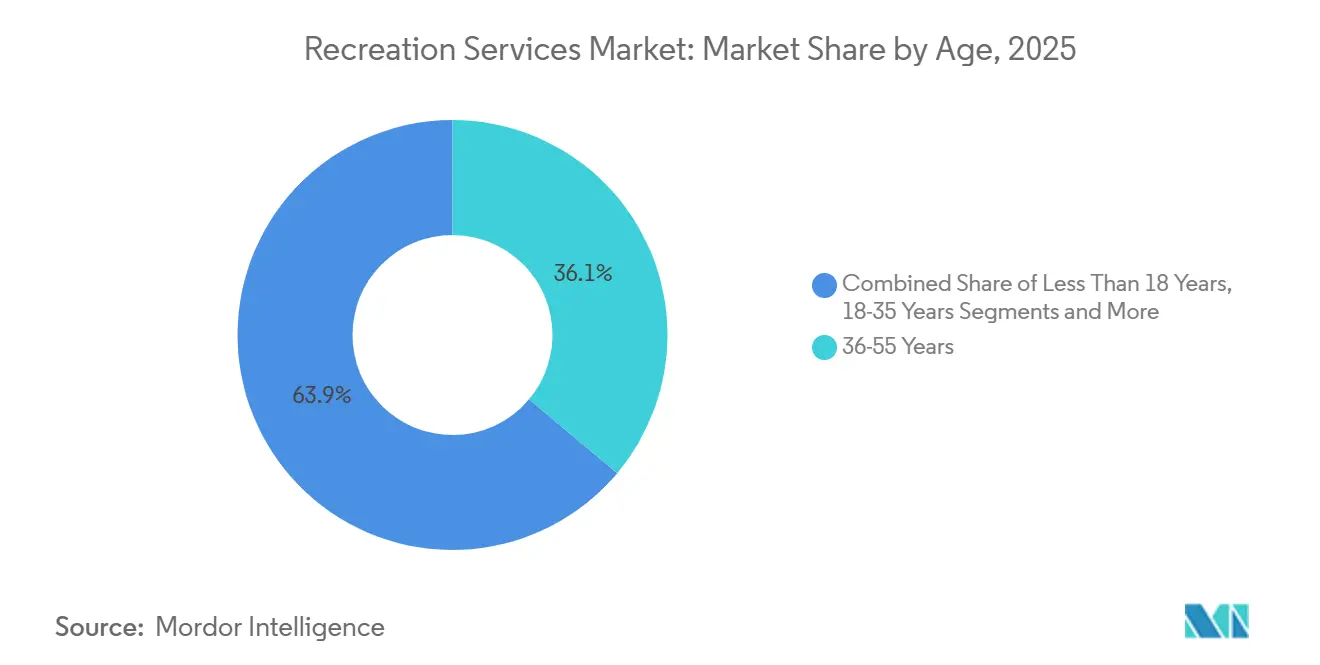

- Nach Altersgruppe trugen Millennials im Jahr 2025 36,11 % des Umsatzes bei, doch die Generation Z ist mit einer CAGR von 6,47 % bis 2031 auf dem Vormarsch, was ihren Appetit auf teilbare Erlebnisse widerspiegelt.

- Nach Modus dominierten physische Besuche vor Ort mit einem Anteil von 88,07 % im Jahr 2025, doch virtuelle und Online-Formate expandieren mit einer CAGR von 6,92 %, was die Notwendigkeit hybrider Angebote unterstreicht.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 35,49 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 6,54 % aufweisen wird, angetrieben durch steigende verfügbare Einkommen und Tourismus-Infrastruktur.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Freizeitdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbrauchergetriebene Verlagerung hin zu erlebnisorientierten Freizeitreisen im asiatisch-pazifischen Raum | +1.2% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg von auf geistigem Eigentum basierenden Themenparks im Zusammenhang mit globalen Medienfranchises | +1.4% | Weltweit, am stärksten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Casino-integrierte Resorts treiben die Diversifizierung der Nicht-Spieleinnahmen in Nordamerika voran | +0.9% | Nordamerika, Macau, Singapur | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur Stadterneuerung fördern Kulturattraktionen in Europa | +0.7% | Europa, frühe Gewinne in Frankreich, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Sporttourismuskampagnen im Vorfeld der Olympischen Spiele 2028 in Los Angeles und 2032 in Brisbane | +0.8% | Nordamerika, Australien | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von AR/VR-Attraktionen zur Steigerung der Pro-Kopf-Ausgaben im Golf-Kooperationsrat | +1.0% | Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien, Katar) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbrauchergetriebene Verlagerung hin zu erlebnisorientierten Freizeitreisen im asiatisch-pazifischen Raum

Chinas Inlandstourismusausgaben erreichten im Jahr 2025 5,8 Billionen CNY (820 Milliarden USD), wobei 22 % in Themenparks und Kulturstätten flossen, ein Anstieg um vier Prozentpunkte seit 2023.[1]China National Tourism Administration, "Bericht über die Inlandstourismusausgaben 2025," cnta.gov.cn Parallele Ausgabenverlagerungen sind in Indien sichtbar, wo der Auslandsreiseverkehr im Jahr 2025 um 34 % im Jahresvergleich gestiegen ist, während inländische Veranstaltungsorte einen größeren Anteil verzeichneten, da die Betreiber ihre Kapazitäten ausbauten. Jüngere Besucher schätzen fotogene, interaktive Installationen, was die Betreiber dazu veranlasst, Set-Design und mobilfreundliche Erlebnisse zu priorisieren. Regierungen von Thailand bis Vietnam vermarkten erlebnisorientierte Attraktionen nun als Anker für die wirtschaftliche Diversifizierung, was die CAGR-Prognose von 6,54 % für die Region stärkt.

Anstieg von auf geistigem Eigentum basierenden Themenparks im Zusammenhang mit globalen Medienfranchises

Geistiges Eigentum ist der wichtigste Treiber für Preisaufschläge und erhöht die Pro-Kopf-Ausgaben um bis zu 40 % im Vergleich zu generischen Fahrgeschäften. Universals Epic Universe, das 2025 nach einem Investitionsvolumen von 5 Milliarden USD eröffnet wurde, verlangt einen Eintrittspreis von 150–200 USD durch die Bündelung von Nintendo-, Harry-Potter- und Drachenzähmen-leicht-gemacht-Bereichen. Disney antwortete mit einer im Dezember 2025 angekündigten Erweiterung des Shanghai Resorts im Wert von 2,2 Milliarden USD. Unabhängige Parks ohne Zugang zu Franchises geraten unter Druck und schwenken häufig auf kulturell verwurzelte Themen um oder verkaufen an größere Plattformen.

Casino-integrierte Resorts treiben die Diversifizierung der Nicht-Spieleinnahmen in Nordamerika voran

MGM Resorts erzielte im dritten Quartal 2025 58 % seines Umsatzes aus Unterhaltung, Gastronomie und Einzelhandel, da die Neigung zu traditionellen Tischspielen bei jüngeren Gästen nachlässt.[2]MGM Resorts Investor Relations, "Ergebnisbericht Q3 2025," mgmresorts.com Las Vegas Sands' Macau-Resorts generierten im selben Quartal 61 % aus Nicht-Spielquellen, während Wynn Resorts 1,1 Milliarden USD für ein Theater in Las Vegas und ein Upgrade für immersive Gastronomie einplante. Die Neuausrichtung schützt die Erträge vor regulatorischen Obergrenzen für Spieltische und entspricht der Nachfrage der Generation Z nach diversifizierter Freizeitgestaltung.

Staatliche Programme zur Stadterneuerung fördern Kulturattraktionen in Europa

Frankreich stellte im Jahr 2025 850 Millionen EUR (920 Millionen USD) für regionale Museen bereit, und Deutschland verpflichtete sich bis 2027 zu 1,3 Milliarden EUR für digitalisierte Kulturerbe-Upgrades. Das Vereinigte Königreich erhöhte die Förderung regionaler Galerien im Jahr 2025 um 28 %. Öffentlich finanzierte Veranstaltungsorte ziehen nun Besucherströme von privaten Parks ab, insbesondere ältere Reisende, die Bildungsinhalte bevorzugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für großangelegte erlebnisorientierte Veranstaltungsorte (mehr als 500 Millionen USD) | -0.8% | Weltweit, mit starken Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Steigende Haftpflichtversicherungsprämien für Hochrisiko-Attraktionen | -0.6% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im spezialisierten Live-Event-Betrieb nach COVID | -0.5% | Weltweit, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende ESG-Prüfung von tierbasierter Unterhaltung | -0.4% | Nordamerika, Europa, mit zunehmendem Druck im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für großangelegte erlebnisorientierte Veranstaltungsorte

Universals neuester Park verbrauchte über fünf Jahre hinweg 5 Milliarden USD, eine Schwelle, die für die meisten unabhängigen Betreiber unerreichbar ist. Zinserhöhungen erhöhten die Kreditkosten in Schwellenmärkten in den Jahren 2024–2025 um 200–300 Basispunkte, was Projektzeitpläne verzögerte und kleinere Betreiber zu kapitalleichten Lizenzvereinbarungen drängte.

Steigende Haftpflichtversicherungsprämien für Hochrisiko-Attraktionen

Die Versicherungskosten für Achterbahnen und Wasserrutschen stiegen in Nordamerika und Europa im Jahr 2025 um 18–22 %. Cedar Fair gab an, dass Prämien nun 4–5 % des Umsatzes ausmachen, fast das Doppelte des Niveaus von 2022.[3]Cedar Fair, "Formular 10-K 2024," sec.gov Europäische Regulierungsbehörden verkürzten die Inspektionsintervalle, was die Compliance-Ausgaben erhöhte und die Margen unter Druck setzte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ – Virtuelle Zusatzangebote verstärken die auf geistigem Eigentum basierende Parkwirtschaft

Themen- und Wasserparks erzielten im Jahr 2025 42,53 % des Umsatzes dank des Potenzials für mehrtägige Besuche, Premium-Schnellpass-Tickets und hoteleigener Unterkünfte, die die Marktgröße für Freizeitdienstleistungen steigern. Doch virtuelle Erlebnisse, die im Jahr 2025 nur 11,93 % des Umsatzes ausmachten, werden mit einer CAGR von 6,92 % prognostiziert, der höchsten im Markt für Freizeitdienstleistungen. Auf geistigem Eigentum basierende Mega-Resorts rechtfertigen weiterhin Budgets von 5 Milliarden USD, während mittelständische Betreiber wie Merlin Entertainments den direkten Wettbewerb vermeiden, indem sie innerstädtische Attraktionen in den Vordergrund stellen. Glücksspielstätten, die Luxusgastronomie und Live-Shows integrieren, reduzieren die Abhängigkeit vom Glücksspiel, da die Regulierungsbehörden die Aufsicht verschärfen. Kulturstätten, die durch Stadtentwicklungszuschüsse gefördert werden, entsprechen den Zugänglichkeitspräferenzen älterer Segmente, müssen jedoch den ESG-Druck auf Tierausstellungen berücksichtigen.

Sekundäre Dynamiken drehen sich um datengesteuerte Personalisierung. RFID-Armbänder und mobile Apps in Epic Universe und Six Flags transformieren das Besucherstrommanagement und regen zu inkrementellen Ausgaben an, was die Marktanteilsgewinne für Betreiber unterstützt, die solche Systeme finanzieren können. Kapitalleichte Strategien verbreiten sich: Kleinere Parkketten lizenzieren geistiges Eigentum oder verkaufen an größere Gruppen, um Investitionsausgabenhürden zu umgehen.

Nach Einnahmequelle – Sponsoring skaliert über statische Beschilderung hinaus

Eintrittsgelder blieben mit 48,27 % des Umsatzes im Jahr 2025 das Rückgrat, doch Marken beschleunigen den Einstieg in immersive Kooperationen, die die CAGR von 6,71 % bei Sponsoring und Werbung erzielen. Einnahmen aus Speisen und Getränken übertreffen das Wachstum der Gesamtbesucherzahlen, da Partnerschaften mit Starköchen die durchschnittlichen Rechnungsbeträge auf 80–120 USD anheben. Merchandise tendiert nun zu personalisierten Artikeln, die durch RFID und mobilen Checkout ermöglicht werden, während Premium-Schnellpass-Produkte und After-Hours-Events dynamische Preisgestaltung einbetten. MGM Resorts erzielte im dritten Quartal 2025 42 % seines Umsatzes aus Speisen und Getränken, was zeigt, wie Premiumisierung der Preissensibilität bei Tickets entgegenwirkt.

Betreiber bündeln zunehmend Erlebnisse: Coca-Colas interaktives Verkostungslabor in Disney Springs und Samsungs VR-Zonen in Six Flags gestalten Sponsoring als Attraktion an sich um und steigern die Marktgröße für Freizeitdienstleistungen, ohne preisbewusste Eintrittswarteschlangen zu überfüllen. Die Strategie verringert auch die Umsatzzyklizität, indem sie Markenbudgets mit Nebensaisonzeiten in Einklang bringt.

Nach Altersgruppe – Sozial-First-Design erschließt die Geldbörsen der Generation Z

Betreiber, die Angebote mit VIP-Touren für Millennials und sensorisch-inklusiven Erlebnissen für Senioren segmentieren, balancieren das Pro-Kopf-Potenzial mit Inklusivitätsmandaten.

Nach Modus – Hybride Besuchsformen verlängern den Kundenwert über die gesamte Lebensdauer

Besuche vor Ort verankern weiterhin den Markt für Freizeitdienstleistungen, doch virtuelle Modi erweitern die Reichweite auf internationale oder mobilitätseingeschränkte Zielgruppen. Disneys VR-Park Ende 2025 ermöglicht es Nutzern, das Magic Kingdom virtuell zu erkunden, Merchandise zu kaufen und Treuepunkte zu sammeln, die bei zukünftigen physischen Besuchen eingelöst werden können. Universal setzt VR-Vorshows ein, die narrativen Kontext liefern, bevor Gäste physischen Warteschlangen beitreten, was die wahrgenommene Wartezeit verkürzt und einen höheren Marktanteil für Freizeitdienstleistungen unterstützt. Hybride Pässe, die physische Tickets mit exklusiven digitalen Inhalten koppeln, fördern jährliche Verlängerungen und minimieren die Saisonalität.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,49 % am Markt für Freizeitdienstleistungen, verankert durch ausgereifte Cluster in Florida, Kalifornien und Nevada. Das Wachstum bei den absoluten Besucherzahlen verlangsamt sich; daher setzen Betreiber auf Premiumisierung durch VIP-Touren, Backstage-Events und dynamische Preisgestaltung, um die Pro-Kopf-Ausgaben zu steigern. Inflation bei Haftpflichtversicherungen und Fachkräftemangel bremsen die Expansion, obwohl große Ketten Skaleneffekte nutzen, um Margen aufrechtzuerhalten.

Der asiatisch-pazifische Raum befindet sich auf einem CAGR-Kurs von 6,54 % bis 2031, angetrieben durch eine wachsende Mittelschicht und staatlich geförderte Tourismuskorridore. Chinas Inlandstourismusausgaben im Jahr 2025 von 5,8 Billionen CNY (820 Milliarden USD) flossen zu 22 % in Parks und Kulturstätten, während Indiens Themenpark-Besucherzahlen um 28 % stiegen und Betreiber in Städte der zweiten Kategorie vordrangen. Japans Universal Studios Osaka verzeichnete im Geschäftsjahr 2025 Rekordbesucherzahlen aufgrund der Anziehungskraft von Super Nintendo World. Die schnelle Einführung von AR/VR steigert die Pro-Kopf-Ausgaben in den Staaten des Golf-Kooperationsrats, wobei Saudi-Arabiens Qiddiya bis 2030 auf 17 Millionen jährliche Besucher abzielt.

Europa profitiert von Subventionen für Kulturstätten, doch schwache makroökonomische Bedingungen in Deutschland und Frankreich schränken das verfügbare Einkommen ein. Stadtentwicklungsprogramme lenken Besucher in Sekundärstädte und entlasten traditionelle Zentren wie Paris und London. Der Nahe Osten und Südamerika befinden sich in einem früheren Stadium, sind aber entschlossen: Dubai Parks and Resorts fügte 2025 eine Bollywood-Zone hinzu, um südasiatische Reisende anzusprechen. Afrikas Wachstumspotenzial hängt von Infrastrukturinvestitionen ab; Betreiber richten ihren Blick auf Cluster in Ägypten, Südafrika und Kenia für eine langfristige Positionierung.

Regulatorisches Umfeld

Die Regulierung der digitalen Ebenen, die zunehmend parallel zu physischen Freizeitaktivitäten laufen, einschließlich Online- und virtueller Erlebnisse, Ticketing-Apps und medienvermittelter Freizeitinhalte, wird verschärft. Im Vereinigten Königreich erweiterte die Sekundärgesetzgebung zur Umsetzung des Media Act 2024 die Aufsicht von Ofcom über Video-on-Demand-Dienste der Stufe 1, wobei klarere Inhaltsstandards und Zugänglichkeitsverpflichtungen für große Dienste (500.000+ Nutzer in Großbritannien) hinzukamen. Für Freizeitanbieter, die Markenerlebnisse über Connected-TV- und Streaming-Plattformen verbreiten, entstehen dadurch zusätzliche Compliance-Einschränkungen bei Inhalten und Zugang.

An anderer Stelle formalisieren Regierungen Altersverifizierungs- und Prüfanforderungen, die Online-Freizeitangebote und interaktive Unterhaltung betreffen. Auf EU-Ebene legte die Empfehlung (EU) 2026/1035 der Kommission (angenommen am 29. April 2026) einen Zeitplan fest, nach dem die Mitgliedstaaten datenschutzfreundliche Altersverifizierungslösungen bis zum 31. Dezember 2026 umsetzen sollen, was die Erwartungen an Plattformen erhöht, die virtuelle Erlebnisse mit Handel und Treueprogrammen verbinden. In Indien trat am 1. Mai 2026 die Promotion and Regulation of Online Gaming Rules, 2026 in Kraft, die die Online Gaming Authority of India schuf und die Aufsicht über Online-Geldspiele und angrenzende E-Sport-Ökosysteme verstärkt, die sich mit Online- und virtuellen Freizeitangeboten überschneiden.

Wettbewerbslandschaft

Der Markt für Freizeitdienstleistungen weist eine moderate Konzentration auf: Die Top-10-Akteure machen etwa 35–40 % des globalen Umsatzes aus. Disney, Universal, Merlin Entertainments, Las Vegas Sands und MGM Resorts bilden den Kern dieser Gruppe und nutzen jeweils geistiges Eigentum, Immobilienmaßstab und Datenanalyse, um ihre Wettbewerbsvorteile auszubauen. Kapitalanforderungen von über 500 Millionen USD für Vorzeigeobjekte schrecken neue Marktteilnehmer ab, obwohl kapitalleichte Lizenzierung eine Brücke für regionale Akteure bietet.

Die technologische Differenzierung beschleunigt sich. Universals Epic Universe führte biometrischen Einlass und prädiktive Analytik ein, um Besucherströme zu steuern und die Personalbesetzung zu optimieren, was Kostensenkungen und höhere Gästeausgaben demonstriert. Disneys Augmented-Reality-Patente aus dem Jahr 2025 lassen anpassbare Handlungsstränge erahnen, die über persönliche Geräte bereitgestellt werden und die Verweildauer sowie den Merchandise-Umsatz steigern. Datenzentrierte Newcomer wie Dreamscape und Sandbox VR bieten standortbasierte VR-Attraktionen mit geringerem Investitionsaufwand und ziehen städtische Verbraucher an, die neuartige Abendunterhaltung suchen.

Die Konsolidierung wird sich voraussichtlich intensivieren, da kleinere Parks gegen Versicherungsinflation und Arbeitskräftemangel kämpfen. Größere Gruppen können diese Kosten absorbieren, Schulungen standardisieren und unternehmensweite Sponsoringverträge aushandeln, was ihren Marktanteil im Bereich Freizeitdienstleistungen weiter steigert. IP-Inhaber üben ebenfalls Einfluss aus: Inhaber, die früher Marken lizenzierten, bevorzugen nun die vertikale Integration, was die Verhandlungsmacht zulasten eigenständiger Betreiber verschiebt.

Marktführer im Bereich Freizeitdienstleistungen

The Walt Disney Company

Universal Destinations & Experiences

Las Vegas Sands Corp.

Merlin Entertainments Group

MGM Resorts International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hybride Freizeitangebote schaffen zusätzlichen Spielraum, da Rechtsordnungen die Altersprüfung und die Plattformaufsicht formalisieren, wobei compliance-fähige digitale Erlebnisse zu einem greifbareren Differenzierungsmerkmal für Betreiber werden, die eine robuste Datenverwaltung umsetzen können. Die EU-Anforderung für datenschutzfreundliche Altersverifizierung bis zum 31. Dezember 2026 und das Ofcom-Regime des Vereinigten Königreichs für große Video-on-Demand-Dienste im Rahmen des Media Act 2024 erhöhen die Nachfrage nach vertrauenswürdiger Identität, Zugänglichkeit und Inhaltskontrollen über virtuelle Ebenen, die für Fernzugang zu Parks, AR/VR-Overlays und Treueprogramme genutzt werden. Für Betreiber, die bereits Besuche vor Ort (88,07 % Anteil im Jahr 2025) mit digitalen Zusatzangeboten verknüpfen, können diese Compliance-Investitionen höherwertige Sponsoring-Formate unterstützen, die eher wie Attraktionen als wie statische Platzierungen funktionieren.

Kommerziell verschiebt sich die Werbe- und Identitätsinfrastruktur hin zu datengetriebener Aktivierung, was Freizeiteinrichtungen Möglichkeiten gibt, gebundene Aufmerksamkeit zu monetarisieren, ohne die Eintrittspreise zu erhöhen. Im Mai 2026 stimmte Publicis der Übernahme von LiveRamp für 2,2 Milliarden USD zu, um die Fähigkeiten in den Bereichen Daten, Identität und agentenbasiertem Medieneinkauf zu stärken und messbares Sponsoring und Werbung im Zusammenhang mit personalisiertem Targeting zu unterstützen. Im Juli 2026 benannte Fox Corporation Amazon Web Services zum bevorzugten KI-Cloud-Anbieter für die Direct-to-Consumer-Plattform FOX One, und Warner Bros. Discovery gab agentenbasierte KI-gestützte Werbetechnologie auf Basis von AWS bekannt, was verdeutlicht, wie KI-Tools von IP-Inhabern und Veranstaltungsbetreibern für zielgerichtete Werbung, dynamische Angebote und integrierte Medien-zu-Veranstaltungs-Interaktion angepasst werden können.

Aktuelle Branchenentwicklungen

- Juli 2026: Universal Destinations and Experiences eröffnete offiziell das Universal Kids Resort in Frisco, Texas, und erweiterte damit seine Präsenz über Ziel-Megaparks hinaus in ein familienorientiertes Regionalformat. Die Eröffnung fügt einen neuen Mix von Einnahmequellen hinzu und stärkt das Potenzial für Wiederholungsbesuche in einem großen Metropolengebiet, während der Wettbewerbsdruck auf regionale Freizeitpark- und Themenunterhaltungsbetreiber steigt.

- Dezember 2025: The Walt Disney Company verpflichtete sich zu 2,2 Milliarden USD für die Erweiterung des Shanghai Disney Resort, wobei große IP-geführte Bereiche (einschließlich Zootopia und Frozen) hinzukommen, deren Eröffnung für 2028 geplant ist. Die Investition unterstreicht, wie lizenziertes geistiges Eigentum Premium-Ticketing, Merchandising und mehrtägige Besuche im asiatisch-pazifischen Raum unterstützt.

- Oktober 2024: MGM Resorts ging mit Live Nation eine Partnerschaft für ein 1,5-Milliarden-USD-Unterhaltungsviertel-Projekt in Las Vegas ein. Dies vertieft kasinointegrierte Resortstrategien, die Nicht-Glücksspiel-Freizeitangebote, einschließlich Live-Events und veranstaltungsgesteuerter Speisen- und Getränkeangebote, betonen, um die Ausgaben pro Besucher zu erhöhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Freizeitdienstleistungen den Wert kostenpflichtiger Erlebnisse und Einrichtungen, die Menschen in ihrer Freizeit nutzen, einschließlich Vergnügungen, Sport- und Veranstaltungsteilnahme, kultureller Besuche und ausgewählter digitaler Freizeitangebote, deren Kernzweck Unterhaltung oder Wohlbefinden ist.

Ausgeschlossener Umfang: Wir schließen Unterkünfte, Personenverkehr, Pauschalreiseprodukte sowie eigenständige Verkäufe von Freizeitausrüstung oder Bekleidung aus.

Übersicht der Segmentierung

- Nach Typ

- Vergnügungsparks

- Themen- und Wasserparks

- Glücksspiel und Casinos

- Kultur- und Erbeattraktionen (Museen, Galerien, Zoos)

- Sportanlagen und -veranstaltungen

- Nach Einnahmequelle

- Eintritts-/Ticketverkäufe

- Speisen und Getränke

- Merchandise und Lizenzierung

- Sponsoring und Werbung

- Nach Altersgruppe

- Unter 18 Jahre

- 18–35 Jahre

- 36–55 Jahre

- 55+ Jahre

- Nach Modus

- Vor-Ort/Physisch

- Online- und virtuelle Erlebnisse

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Rest von Asien

- Naher Osten und Afrika

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Recherche begann mit der Kartierung, welche Aktivitäten als Freizeitdienstleistungen behandelt werden und wie Ausgaben in verschiedenen Ländern üblicherweise erfasst werden. Wir stützten uns auf öffentliche statistische Reihen und Definitionen aus Quellen wie dem US Bureau of Economic Analysis und dem US Bureau of Labor Statistics, Eurostat, der UN World Tourism Organization und makroökonomischen Indikatoren der Weltbank, um Einkommen, Inflation und Verbraucherausgaben zu verankern.

Um das Modell praktikabel zu halten, überprüften wir zudem Materialien, die Muster der Betriebserträge und Teilnahmesignale zeigen, wie Geschäftsberichte von Unternehmen, Investorenpräsentationen, Einreichungen und seriöse Presseberichterstattung über Besucherzahlen und Ticketing-Trends. Wo Lücken in den öffentlichen Aufzeichnungen bestanden, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, breit angelegte Nachrichten- und Finanzquellen, Patentrecherchen für Erlebnisformate sowie ausgewählte Handels- und Versanddatenbanken, wenn die Importabhängigkeit für Anlageninputs relevant war. Diese Schreibtischquellen sind exemplarisch und nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich als kostenpflichtige Einnahmen aus Freizeitdienstleistungen erfasst wird und wie sich die Preisgestaltung über das Jahr entwickelt. Wir sprachen mit Betreibern, Vertriebspartnern und Partnern, Standortmanagern und Branchenberatern in APAC, EMEA und Amerika, um Nachfragetreiber, Nutzungsschwankungen und gängige Einnahmequellen (Tickets, Mitgliedschaften, Anteile aus Speisen und Getränken sowie digitale Zusatzangebote) zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 32% | EMEA: 37% |

| Kleinere Akteure: 14% | Manager: 55% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem die Verbraucherausgaben für Freizeit und die Pools der Dienstleistungserträge nach Region rekonstruiert und dann anhand von Aktivitätsbeteiligung, Standortkapazität und Tourismusintensitätsindikatoren auf reine Freizeitdienstleistungen gefiltert werden. Nachdem die regionalen Gesamtwerte gebildet waren, überprüften wir sie mit selektiven Bottom-up-Prüfungen, wie stichprobenartigen Standorteinnahmen pro Besucher, Mitgliedschaftszahlen multipliziert mit durchschnittlichen Gebühren und einer kleinen Reihe von Lieferanten- und Kanalprüfungen, die dazu beitrugen, die Gesamtwerte realistisch zu halten.

Wichtige Modelleingaben umfassten Volumina des einreisenden und inländischen Tourismus, verfügbares Haushaltseinkommen und Inflation, Besuchsmuster und Nutzungsgrad der Standorte (Saisonalität spielt bei Parks und Outdoor-Formaten eine Rolle), Preisbewegungen bei Tickets und Mitgliedschaften sowie die Verschiebung des Mixes zwischen Vor-Ort- und Online- oder virtuellen Angeboten. Wo Bottom-up-Signale für kleinere Formate fehlten, verwendeten wir Näherungswerte wie Kapazitätszahlen, typische Einnahmen pro Sitzplatz oder Besuch und den durch Interviews bestätigten Anteil kostenpflichtiger Teilnahme, angepasst durch regionale Konsistenztests.

Für die Prognose wurde eine Szenarioanalyse mit einem einfachen Satz von Nachfrage- und Preistreibern verwendet, die von Jahr zu Jahr leicht nachverfolgt werden können, und die Annahmen wurden an Expertenmeinungen zu Preisweitergabe, Auslastungs- und Besucherzahlenerholung sowie Reisenormalisierung angepasst. Die Prognose wurde dann unter Verwendung eines konsistenten Wechselkurszeitpunkts in USD umgerechnet, sodass das regionale Wachstum nicht durch kurzfristige Wechselkursschwankungen überbewertet wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Tourismuseinnahmen, freizeitbezogenen Verbraucherausgabentrends und gemeldeten Besucherzahlen oder Mitgliederwachstum, sofern verfügbar, gegengeprüft. Große Abweichungen führten zu einer zweiten Überprüfung der zugrunde liegenden Treiber, und wenn eine Schwankung nicht durch Nachfrage oder Preis erklärt werden konnte, wurden die Befragten erneut kontaktiert, um zu bestätigen, ob es sich um ein Umfang-, Zeit- oder Einmalereignis handelte.

Vor der Freigabe durchlaufen Annahmen und Berechnungen mehrstufige Analystenprüfungen, einschließlich Kontrollen der Kontinuität von Jahr zu Jahr und der regionalen Plausibilität. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Preisgestaltung, Kapazität oder Teilnahmeverhalten verändern. Unmittelbar vor der Lieferung wird eine abschließende Aktualisierungsrunde durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Freizeitdienstleistungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Freizeitdienstleistungen können weit voneinander abweichen, selbst wenn die Themenbezeichnung ähnlich ist, da die enthaltenen Aktivitäten, Einnahmequellen und die Währungsbehandlung nicht einheitlich sind. Unterschiede ergeben sich in der Regel daraus, ob Glücksspiel, digitale Erlebnisse und Zusatzeinnahmen vor Ort eingeschlossen sind, und daraus, ob die Zahl aus Verbraucherausgabenpools oder aus zusammengefassten Betreiberumsätzen aufgebaut wird.

Aktualisierungsrhythmus und Währungszeitpunkt spielen ebenfalls eine Rolle, da sich Ticketpreise, Mitgliedschaften und reisebezogene Besucherzahlen innerhalb eines Jahres ändern können, was den effektiven durchschnittlichen Verkaufspreis im Modell verändert. Wenn Wechselkurse, Inflationsweitergabe und Validierungsprüfungen anhand von Teilnahme- und Kapazitätssignalen in einem klaren Rhythmus aktualisiert werden, tendiert der endgültige USD-Wert dazu, über Aktualisierungen hinweg stabiler zu sein, was die aktualisierungsgeführte Logik von Mordor Intelligence darstellt.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,41 Billionen USD (2026) | |

| Handelsverlag A | 1,32 Billionen USD (2024) | Verwendet ein früheres Basisjahr und einen anderen Ausschnitt des Nachfragepools, und die Schätzung ist empfindlicher gegenüber kurzfristiger Preisgestaltung und Wechselkurszeitpunkten bei der Fortschreibung auf spätere Jahre. |

| Branchenbericht B | 1,72 Billionen USD (2025) | Eine breitere Freizeitdefinition kann angrenzende Kategorien einbeziehen und möglicherweise mehr gebündelten Warenwert innerhalb der Dienstleistungserträge enthalten, was den Gesamtwert im Vergleich zu einer engeren, ausschließlich auf Freizeitdienstleistungen beschränkten Abgrenzung erhöhen kann. |

Die Tabelle zeigt, dass sich der Großteil der Abweichung durch die Jahresauswahl und den Umfang erklärt, in dem der Geltungsbereich in angrenzende Freizeitaktivitäten und gebündelten Wert ausgedehnt wird. Indem der Umfang auf kostenpflichtige Freizeitdienstleistungserlebnisse beschränkt bleibt und Preis- und Besucherzahlen-Eingaben vor der Umrechnung in USD überprüft werden, bleibt die Schätzung auf einen wiederholbaren Satz von Treibern zurückführbar, statt auf eine einmalige Ausgabenaufnahme.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Freizeitdienstleistungen im Jahr 2026?

Die Marktgröße für Freizeitdienstleistungen erreichte im Jahr 2026 einen Wert von 1,41 Billionen USD.

Wie hoch ist die erwartete CAGR bis 2031?

Der Marktwert soll von 2026 bis 2031 mit einer CAGR von 6,03 % steigen.

Welches Segment wächst am schnellsten?

Online- und virtuelle Erlebnisse führen mit einer prognostizierten CAGR von 6,92 %.

Warum steigen die Sponsoringeinnahmen?

Marken suchen ein gebundenes Publikum, was Sponsoring mit einer CAGR von 6,71 % zur am schnellsten wachsenden Einnahmequelle macht.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,54 % wachsen, unterstützt durch eine wachsende Mittelschicht und Tourismus-Infrastruktur.

Wie reagieren Betreiber auf hohe Investitionsausgabenhürden?

Kleinere Parks setzen auf kapitalleichte Lizenzierung oder verkaufen an größere Gruppen, während große Akteure diversifizierte Cashflows nutzen, um Expansionen selbst zu finanzieren.

Seite zuletzt aktualisiert am: