Marktgröße und Marktanteil für standortbasierte Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

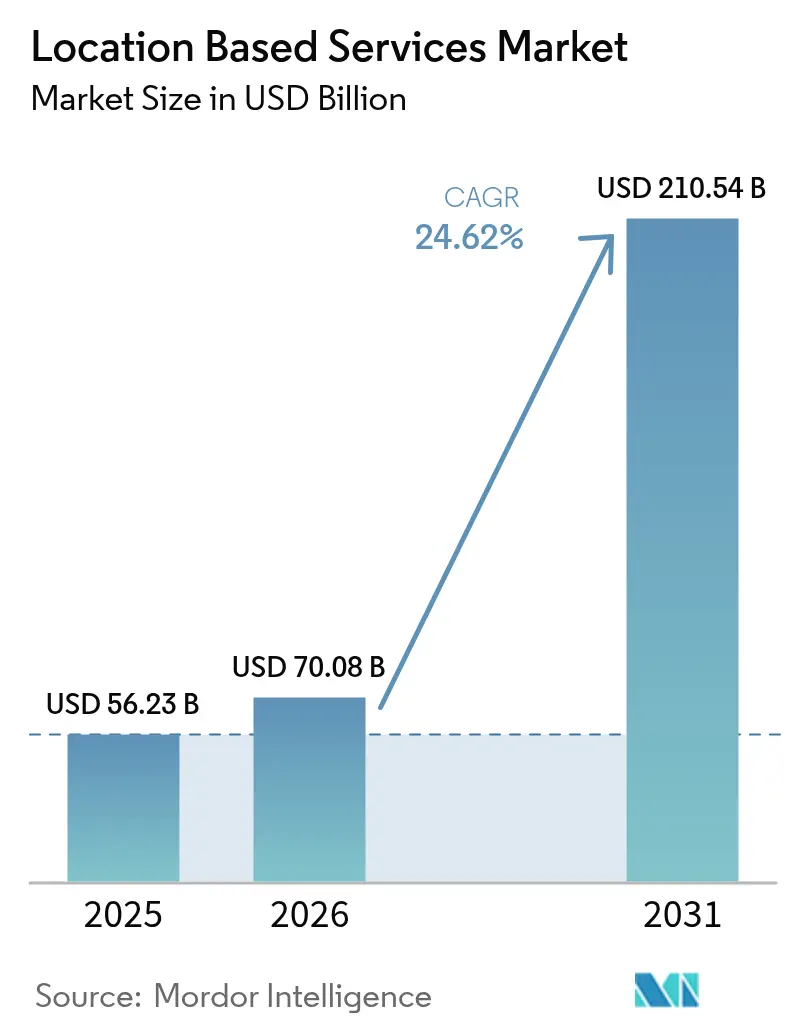

| Marktgröße (2026) | 70.08 Milliarden US-Dollar |

| Marktgröße (2031) | 210.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

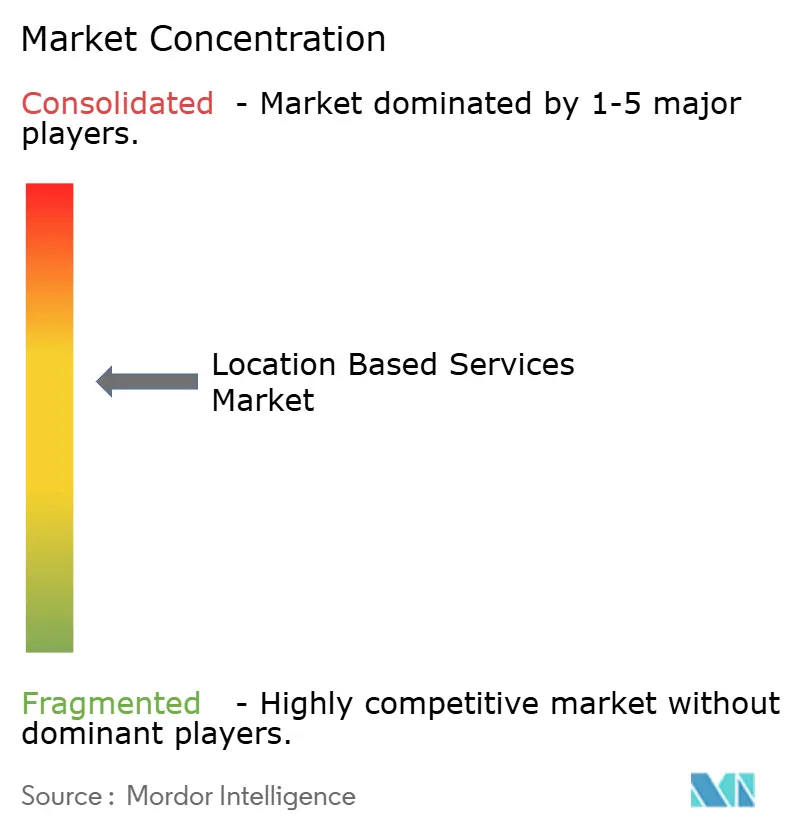

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für standortbasierte Dienste von Mordor Intelligence

Die Marktgröße für standortbasierte Dienste wurde im Jahr 2025 auf 56,23 Milliarden USD geschätzt und soll von 70,08 Milliarden USD im Jahr 2026 auf 210,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,62 % während des Prognosezeitraums (2026–2031). Diese rasche Entwicklung ist auf den Einsatz von 5G-Netzwerk-Slicing zurückzuführen, das Submeter-Genauigkeit garantiert, auf verbindliche Notrufregelungen, die Advanced Mobile Location durchsetzen, sowie auf den Aufstieg digitaler Zwillingslogistikzentren, die auf Echtzeit-Ortungssysteme angewiesen sind. Steigende Budgets für hyperlokale Werbung, zentimetergenaue Satellitenaugmentierung und KI-gestützte Innenraumpositionierung erweitern die adressierbaren Anwendungsfälle und veranlassen Unternehmen, Standortintelligenz in Marketing-, Sicherheits- und industrielle Automatisierungsabläufe zu integrieren. Marktteilnehmer konzentrieren sich daher auf multimodale Positionierungsmaschinen, die GPS, UWB, BLE, Wi-Fi FTM und Sensorfusion kombinieren, um eine nahtlose Innen- und Außenabdeckung zu gewährleisten. Fusionen, hochwertige Partnerschaften und Compliance-Ausgaben treiben die Konsolidierung voran, während Datenschutzvorschriften kommerzielle Modelle in Richtung expliziter Einwilligungsinteraktion lenken.

Wichtigste Erkenntnisse des Berichts

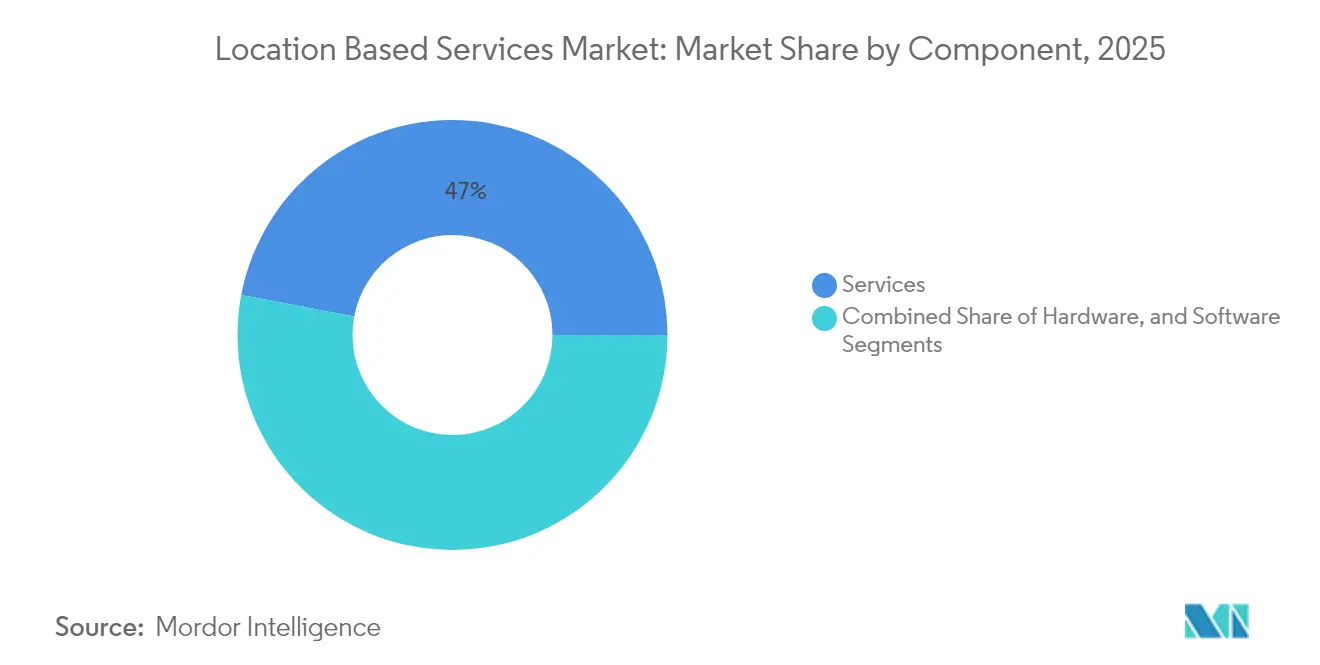

- Nach Komponente hielten Dienste im Jahr 2025 einen Marktanteil von 47,02 % am Markt für standortbasierte Dienste; für Software wird bis 2031 eine CAGR von 26,05 % prognostiziert.

- Nach Standorttyp entfielen im Jahr 2025 67,94 % der Marktgröße für standortbasierte Dienste auf Außenanwendungen, während die Innenraumpositionierung bis 2031 voraussichtlich mit einer CAGR von 27,45 % wachsen wird.

- Nach Kerntechnologie dominierte GPS/A-GPS im Jahr 2025 mit einem Marktanteil von 46,92 % am Markt für standortbasierte Dienste; für UWB wird bis 2031 eine CAGR von 27,12 % prognostiziert.

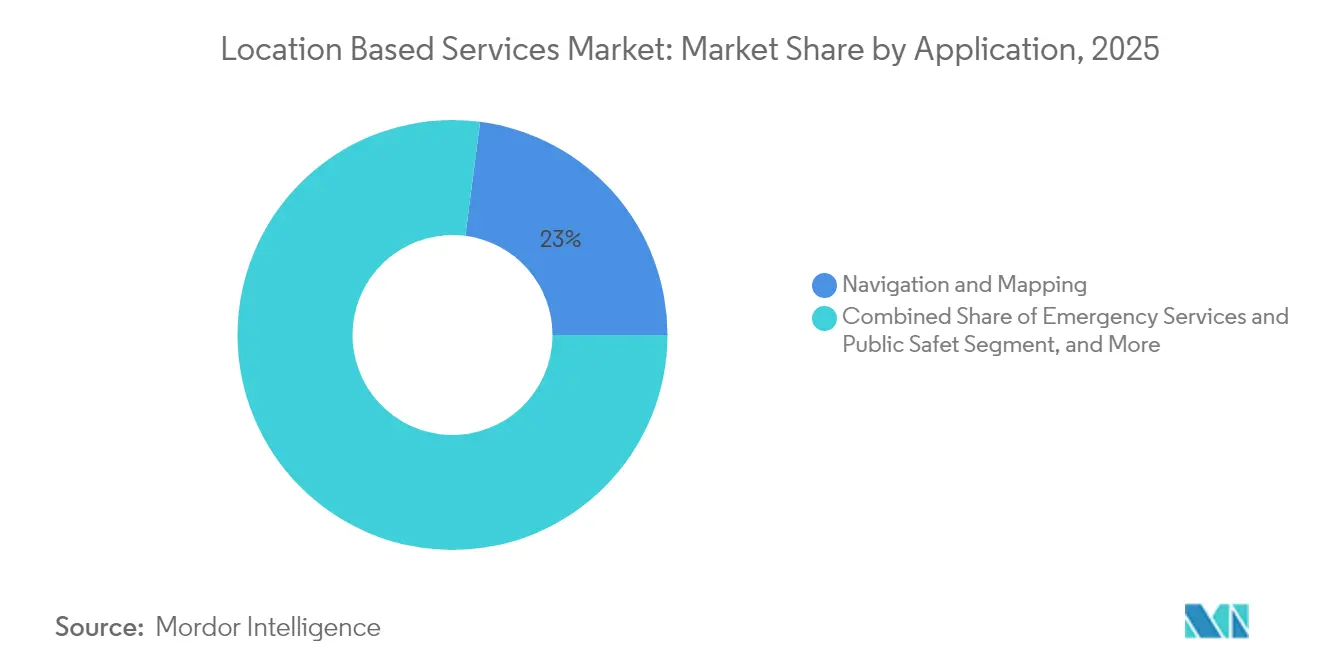

- Nach Anwendung entfielen auf Navigation und Kartierung im Jahr 2025 22,95 % des Umsatzes, während standortbasierte Werbung und Promotion mit einer CAGR von 27,98 % bis 2031 am schnellsten wächst.

- Nach Endbenutzerbranche hielt Transport und Logistik im Jahr 2025 einen Anteil von 22,31 %; das Gesundheitswesen und die Biowissenschaften verzeichneten mit einer CAGR von 25,94 % zwischen 2026 und 2031 die höchste Wachstumsprognose.

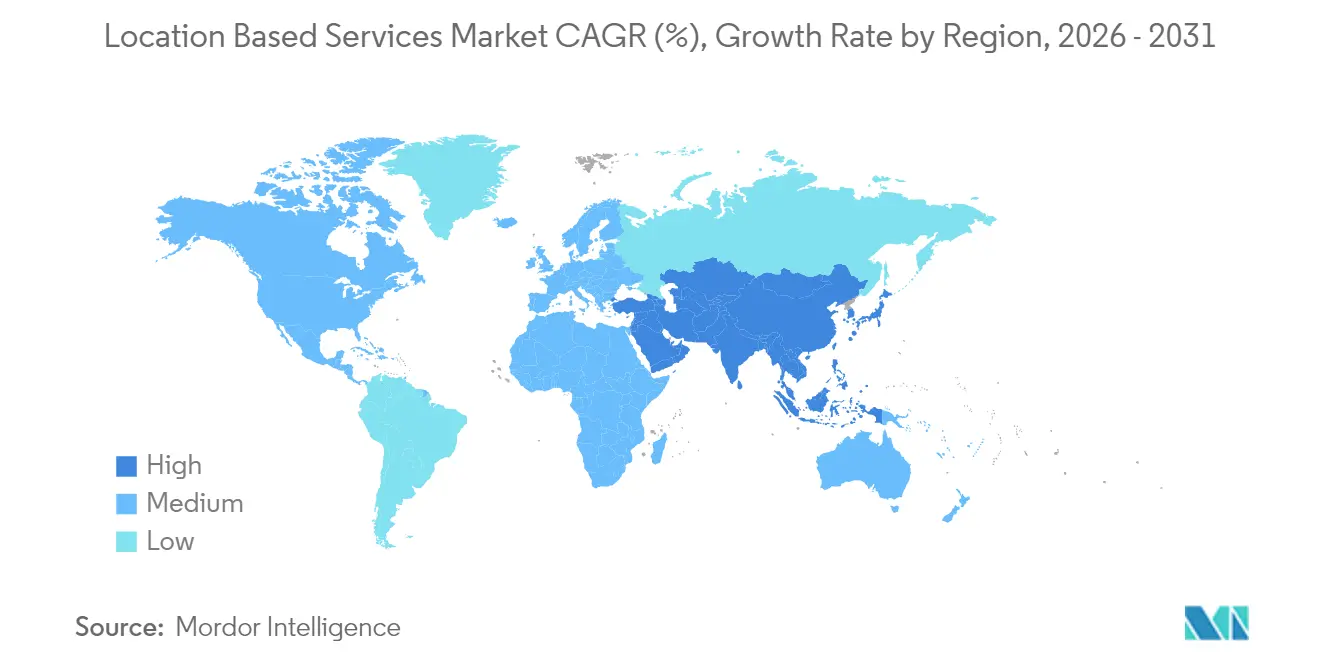

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 36,35 % des Umsatzes, während der asiatisch-pazifische Raum mit einer CAGR von 25,17 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für standortbasierte Dienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der Budgets für hyperlokale Werbung | +4.2% | Global, mit Nordamerika an der Spitze | Mittelfristig (2–4 Jahre) |

| Vorschriften für E-911- und AML-Notfallgenauigkeit in OECD-Märkten | +3.8% | OECD-Länder, EU seit 2022 verpflichtend | Kurzfristig (≤ 2 Jahre) |

| Aufstieg der Innenraumpositionierung über BLE, UWB und Sensorfusion | 5.1% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| 5G-Netzwerk-Slicing ermöglicht LBS mit Submeter-Latenz | 4.7% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Verbreitung von Logistikzentren mit digitalem Zwilling, die RTLS benötigen | 3.9% | Global, industrielle Cluster als Priorität | Mittelfristig (2–4 Jahre) |

| Satellitengestützte Augmentierung (SBAS, Multi-GNSS) für zentimetergenaue Präzision | 3.8% | Global, Schwerpunkt Luftfahrt und Landwirtschaft | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der Budgets für hyperlokale Werbung

Vermarkter planen, im Jahr 2025 mehr als 20 % ihrer Budgets für lokale Kampagnen einzusetzen, gegenüber 46 % im Jahr 2024, da Geofencing sich als wirksam für die Steigerung des Fußgängerverkehrs erwiesen hat. Google Maps monetarisiert bereits jährlich 11,1 Milliarden USD durch Anzeigenplatzierungen. Einzelhändler, die standortausgelöste Push-Benachrichtigungen einsetzen, berichten von deutlichen Steigerungen bei den Konversionen im Geschäft, was die These der Umsatzausweitung bestätigt. Eine höhere Standortgranularität unterstützt auch die dynamische Kreativoptimierung und ermöglicht es Marken, Botschaften auf Mikromärkte zuzuschneiden. Infolgedessen erhält der Markt für standortbasierte Dienste eine anhaltende Nachfrage von Werbetechnologieplattformen, Publishern und Marken, die Online-Absichten mit Offline-Kaufpfaden verknüpfen möchten.

Vorschriften für E-911- und AML-Notfallgenauigkeit in OECD-Märkten

Der Europäische Kodex für die elektronische Kommunikation schreibt AML auf allen Smartphones vor und liefert Anruferkoordinaten innerhalb von 50 m für 87 % der Notfälle [1]ETSI, "Advanced Mobile Location Standard jetzt auf allen europäischen Smartphones für Notrufe verpflichtend," etsi.org. Die Erfahrungen im Vereinigten Königreich zeigen eine 4.000-fache Genauigkeitssteigerung gegenüber Cell-ID, was die Reaktionszeiten verkürzt und potenziell 7.500 Leben über 10 Jahre retten könnte. Mehr als 30 Nationen haben AML übernommen, während die USA die Regeln zur vertikalen Genauigkeit von E-911 verschärfen. Telekommunikationsunternehmen müssen daher Positionierungskerne und Übergabe-APIs aufrüsten, was die Ausgaben für hybride GNSS-, Wi-Fi- und sensorgestützte Lösungen ankurbelt. Compliance-Budgets erweitern den Markt für standortbasierte Dienste direkt, da Betreiber fortschrittliche Standort-Middleware in Netzwerkkerne und Endbenutzer-Apps integrieren.

Aufstieg der Innenraumpositionierung über BLE, UWB und Sensorfusion

UWB erreicht in 95 % der industriellen Tests eine Genauigkeit von unter 30 cm durch Ankunftszeit- und Ankunftswinkel-Techniken. BLE-Beacons liefern eine dynamische Stockwerkgenauigkeit von 92,7 % in mehrstöckigen Atrien. Die Kombination von Wi-Fi FTM, UWB und Inertialsensoren unterdrückt die Drift weiter und gewährleistet eine zuverlässige Navigation in Krankenhäusern, Flughäfen und Fabriken. Krankenhäuser, die RTLS-Lösungen einsetzen, reduzieren die Suchzeit für Rollstühle und Betten und verbessern den Patientendurchsatz, wie am Universitätsklinikum Oulu demonstriert wurde. Diese Ergebnisse verdeutlichen, warum Fortschritte bei der Innenraumgenauigkeit zentral für die Erschließung von Asset-Tracking-, Wegfindungs- und AR-Commerce-Möglichkeiten im Markt für standortbasierte Dienste sind.

5G-Netzwerk-Slicing ermöglicht LBS mit Submeter-Latenz

3GPP Release 18 führt Bandbreitenaggregation und Trägerphasenanalyse ein und ermöglicht eine Außenpositionierung im Submeter-Bereich [2] Ericsson, "5G Advanced Positioning in 3GPP Release 18," ericsson.com. Netzwerk-Slices gewähren garantierte Latenz und QoS für missionskritische Lokalisierung, wie autonome Drohnen und Fernchirurgie. Demonstrationen in kommerziellen eigenständigen 5G-Netzwerken zeigen Innenraumgenauigkeiten von 2–3 m bei Fusion mit BIM-Daten. Betreiber sehen bis 2026 einen Gesundheitseinnahmepool von 100 Milliarden USD, der mit 5G-Ortungsdiensten verbunden ist. Diese Fähigkeiten ermutigen Industrieunternehmen, slice-gestützte RTLS zu beschaffen, was die Nachfrage im Markt für standortbasierte Dienste verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkter Widerstand der Verbraucher gegen Standortdatenschutz | -2.8% | Global, am stärksten in der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung (DSGVO, CCPA, Indisches DPDP-Gesetz) | -3.2% | Global, unterschiedliche Compliance-Anforderungen | Mittelfristig (2–4 Jahre) |

| Verzögerung bei der Standardisierung der Innenraumkartierung erhöht Integrationskosten | -2.1% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| HF-Signal-Mehrwegeausbreitung und Interferenz in dichten städtischen Kernen | -1.9% | Global, Metropolregionen als Priorität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkter Widerstand der Verbraucher gegen Standortdatenschutz

Umfragen zeigen, dass 71 % der Nutzer ihren Standort nur nach ausdrücklicher Einwilligung teilen. Die DSGVO schreibt Datensparsamkeit vor, während der CCPA Opt-out-Mechanismen vorschreibt, was die Abdeckung durch dauerhaftes Tracking um bis zu 30 % reduziert. Das indische DPDP-Gesetz führt zusätzliche Einwilligungsebenen ein und zwingt Anbieter, in Modelle mit differenziellem Datenschutz und föderiertem Lernen zu investieren, die Entwicklungskosten verursachen. Diese Veränderungen verlangsamen die Datenerfassungsgeschwindigkeit und dämpfen bestimmte Werbeeinnahmeströme im Markt für standortbasierte Dienste.

Regulatorische Fragmentierung (DSGVO, CCPA, Indisches DPDP-Gesetz)

Grenzüberschreitende Datenübertragungsbeschränkungen erfordern lokalisierte Rechenzentren, was die Infrastrukturkosten für Mehrregionsbetreiber um 15–25 % erhöht. Widersprüchliche Regeln – das Löschrecht der DSGVO gegenüber der CCPA-Portabilität – treiben parallele Compliance-Stacks an, die 20–30 % der Entwicklerbandbreite verbrauchen. Kleinere Anbieter sind unverhältnismäßig hohen Kostenbelastungen ausgesetzt, was Übernahmen durch kapitalstarke Marktführer begünstigt. Die Compliance-Belastung dämpft daher die CAGR des Marktes für standortbasierte Dienste moderat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste treiben die Akzeptanz voran

Dienste machten im Jahr 2025 47,02 % des Umsatzes aus, da Unternehmen Design, Bereitstellung und Support an Managed-Service-Experten auslagerten. Für Software wird jedoch eine CAGR von 26,05 % prognostiziert, was unterstreicht, wie KI-Analysen rohe Pings in Geschäftsaktionen umwandeln. Große Kontraktlogistiker, die digitale Zwillingskommandozentren integrieren, verdeutlichen, warum schlüsselfertige Suiten Premium-Abonnements anziehen. Gleichzeitig bleibt das Hardware-Wachstum positiv, da UWB-Anker und BLE-Gateways in Gesundheitscampussen zunehmen.

Die Marktgröße für standortbasierte Dienste bei Software-Abonnements steigt stetig, da die MapGPT-Integration von Mapbox und die Azure-Integrationen von TomTom es Automobilherstellern ermöglichen, Over-the-Air-Updates durchzuführen, ohne Bordeinheiten zu erneuern. Dienstintegratoren bündeln Hardware, Cloud-Dashboards und Analysen und gewährleisten so niedrigere Gesamtbetriebskosten für Kunden und stärken die Sichtbarkeit wiederkehrender Einnahmen.

Nach Standorttyp: Innenraumdynamik nimmt zu

Die Außenpositionierung dominiert weiterhin aufgrund ausgereifter GNSS-Ökosysteme, doch Innenrauminstallationen skalieren schnell. Der Marktanteil für standortbasierte Dienste im Außenbereich lag 2025 bei 67,94 %; die Innenraumpositionierung verfolgt bis 2031 eine CAGR von 27,45 %, was auf eine Konvergenz im Prognosezeitraum hindeutet. Krankenhäuser, Einkaufszentren und Flughäfen setzen BLE- und UWB-Tags ein, um Asset-Suchzyklen zu verkürzen und Besucher zu führen, wodurch der Innenraumanteil schrittweise Parität mit dem Außenbereich anstrebt.

Hybridlösungen wechseln nahtlos zwischen GPS, 5G, Wi-Fi und Bluetooth und bewahren so das Nutzererlebnis. Standardisierungskonsortien verfeinern weiterhin Genauigkeitsbenchmarks, was Kalibrierungskosten senken und aufgestaute Nachfrage freisetzen sollte, wodurch der gesamte Markt für standortbasierte Dienste wächst.

Nach Kerntechnologie: UWB steigt auf

GPS/A-GPS dominierte 2025 mit 46,92 % des Wertes; Ultra-Breitband ist mit einer CAGR von 27,12 % der am schnellsten wachsende Bereich dank zentimetergenauer Präzision, die für Robotik, Lagerhaltung und sichere Zugangsanwendungen geeignet ist. Wi-Fi FTM bleibt für kostengünstige Innenraumpositionierung beliebt, während BLE bei energiesensitiven Geräten an Bedeutung gewinnt. Die fortschrittliche 5G-Positionierung wird die Fehlergrenzen weiter verringern, die Satellitenabhängigkeit in städtischen Kernen herausfordern und den Verkauf von Multisensorfusion im Markt für standortbasierte Dienste vorantreiben.

RFID- und NFC-Technologien dienen spezialisierten Anwendungen im Asset-Tracking und bei kontaktlosen Interaktionen, insbesondere in Logistik- und Einzelhandelsumgebungen, wo Kurzstreckenpositionierung für das Bestandsmanagement und die Kundenbindung ausreicht. Die Konvergenz mehrerer Positionierungstechnologien schafft Hybridlösungen, die Genauigkeit und Zuverlässigkeit über verschiedene Anwendungsfälle hinweg optimieren, wobei Sensorfusionstechniken Wi-Fi Fine Time Measurement (FTM), UWB und Inertialmesseinheiten (IMU) kombinieren, um Positionierungsfehler durch Maximum-Likelihood-Schätzung zu reduzieren

Nach Anwendung: Werbung überholt Navigation

Navigation und Kartierung behielt mit 22,95 % im Jahr 2025 den größten absoluten Umsatz, doch standortbasierte Werbung und Promotionen eilen mit einer CAGR von 27,98 % voraus, da Einzelhändler auf standortausgelöste Angebote setzen. Asset-Tracking bleibt für die Logistik-Compliance unverzichtbar. Notfalldienstmodule erfreuen sich unter AML-Vorschriften einer stabilen Nachfrage, während Gaming und AR nach wegweisenden Deals wie der 3,5-Milliarden-USD-Übernahme von Niantic neue Monetarisierungsmöglichkeiten erschließen.

Social-Media- und Engagement-Plattformen integrieren zunehmend Standortfunktionen, um Nutzererlebnisse zu verbessern und zielgerichtete Inhaltsbereitstellung zu ermöglichen, während die Konvergenz von künstlicher Intelligenz und Standortdiensten neue Anwendungskategorien schafft, die Echtzeit-Positionierung mit prädiktiver Analytik kombinieren. Der Wandel hin zu kontextuellen Standortdiensten spiegelt veränderte Nutzererwartungen für datenschutzwahrende Anwendungen wider, die Standortfunktionen nur bei ausdrücklicher Anforderung aktivieren, anstatt kontinuierliches Hintergrundtracking zu betreiben, das Datenschutzbedenken aufwirft.

Nach Endbenutzerbranche: Gesundheitswesen führt das Wachstum an

Transport und Logistik machten 2025 22,31 % des Umsatzes aus, doch das Gesundheitswesen wächst mit einer CAGR von 25,94 % am schnellsten, da Krankenhäuser in die Optimierung des Patientenflusses und die Asset-Sicherheit investieren. Der Einzelhandel nutzt Geofencing, um die Rate falscher Kartenablehnungen um 30 % zu senken. Die Fertigung setzt auf privates 5G-RTLS für automatisch geführte Fahrzeuge, während Regierungsbehörden AML für die öffentliche Sicherheit einbetten und so die sektorübergreifende Umsatzdiversität im Markt für standortbasierte Dienste stärken.

Fertigungs- und Industrieanwendungen profitieren von privaten 5G-Netzwerken, die präzises Asset-Tracking und Automatisierung ermöglichen, während Telekommunikations- und IT-Dienstleistungssektoren Standortfähigkeiten in Netzwerkoptimierung und Kundendienstanwendungen integrieren.

Geografische Analyse

Nordamerika erzielte 2025 mit 36,35 % den größten Anteil, gestützt durch AML-fähige Smartphone-Durchdringung und robuste Cloud-Infrastruktur. Hochwertige Verträge wie die 1-Milliarde-USD-AWS-Allianz von HERE Technologies verdeutlichen die Größenordnung der Region. Bundesweite E-911-Fristen sichern kontinuierliche Betreiberinvestitionen, während Automobil-OEMs spurgenau HD-Karten für Level-3-Autonomie erproben.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 25,17 % am schnellsten, wobei die Zahl der einzigartigen Mobilfunkabonnenten bis 2030 voraussichtlich 2,1 Milliarden erreichen und 880 Milliarden USD zum BIP beitragen wird. Eigenständige 5G-Rollouts in China, Korea und Japan fördern netzwerkbasierte Positionierungs-APIs; SBAS-Konstellationen wie GAGAN ergänzen GNSS für die Präzisionslandwirtschaft. Regierungen fördern Datenverwaltungsrahmen, die Innovation und Datenschutz in Einklang bringen, und begünstigen die Bildung inländischer Ökosysteme sowie die Vergrößerung der Marktgröße für standortbasierte Dienste in der Region.

Europa behält durch strenge Datenschutzführerschaft, die das Verbrauchervertrauen stärkt, eine stetige Dynamik. AML ist seit 2022 auf allen Smartphones verpflichtend und katalysiert Backend-Upgrades bei Netzbetreibern und Notrufabfragestellen. Eine aufkommende Gruppe datenschutzorientierter Start-ups setzt differenziellen Datenschutz ein, um die DSGVO zu erfüllen und die Dienstvielfalt zu bereichern. Städte in Süd- und Osteuropa erproben U-Space-Korridore, die eine zuverlässige Drohnenpositionierung erfordern, und erschließen so eine neue Nachbarschaft. Südamerika sowie der Nahe Osten und Afrika bleiben noch jung, aber vielversprechend. Brasilien übernimmt SBAS für die Luftfahrt, während Golf-Smart-City-Programme BLE-M-Commerce-Beacons in Mega-Malls einsetzen. Afrikanische regionale Luftfahrtbehörden arbeiten an SatNav-Africa SBAS und legen damit die grundlegende Infrastruktur für künftige Präzisionslandwirtschafts- und Transportdienste. Insgesamt verbreitern diese Initiativen den geografischen Fußabdruck des Marktes für standortbasierte Dienste.

Wettbewerbslandschaft

Der Markt für standortbasierte Dienste weist eine moderate Konzentration auf. Plattformgiganten Google, Apple und Microsoft bündeln Kartierungs-SDKs in Betriebssystem-Ökosysteme und sichern sich Standard-Positionierungskanäle. Spezialisierte Unternehmen HERE, TomTom und Mapbox konkurrieren mit neutralen Plattform-HD-Karten und Entwicklerwerkzeugen. Strategische Allianzen dominieren: HEREs 1-Milliarde-USD-AWS-Pakt skaliert KI-Streaming-Karten; TomTom erneuert die Azure Maps-Integration bis 2030; Mapbox kooperiert mit Hyundai AutoEver für immersive 3D-Navigation in der nächsten Generation von Infotainmentsystemen.

Fusionen und Übernahmen beschleunigen sich: Powerfleet kaufte Fleet Complete für 200 Millionen USD, um die Telematik zu vertiefen; Viavi übernahm Spirent für 1,3 Milliarden USD, um die PNT-Testfähigkeiten zu stärken; und LocationMind erwarb Irys für die US-Expansion. Patentanmeldungen umfassen hybride GNSS-Mobilfunk-Positionierung mit Transaktionsüberlagerungen und unterstreichen die IP-Differenzierung.

Innenraumpositionierungsführer IndoorAtlas, Sewio Networks und Pointr nutzen Magnetfeldkartierung und UWB, um Außenmarktführer herauszufordern. Start-ups, die sich auf datenschutzwahrende Analysen konzentrieren, gewinnen angesichts verschärfter Regulierung an Bedeutung, während Chiphersteller wie Qualcomm und Silicon Labs energiesparende Entfernungsmessmaschinen in IoT-SoCs integrieren.

Marktführer in der Branche der standortbasierten Dienste

Google LLC (Alphabet Inc.)

Apple Inc.

Cisco Systems, Inc.

IBM Corporation

HERE Global B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Uber kooperierte mit Baidu, um fahrerlose Fahrzeuge weltweit einzusetzen und dabei Apollo Gos Erfolgsbilanz von 11 Millionen Fahrten zu nutzen.

- Januar 2025: Mapbox und Hyundai AutoEver präsentierten auf der CES 2025 KI-gestützte 3D-Navigation sowie MapGPT-Sprachassistenz.

- Januar 2025: Qualcomm kündigte die nächste Entwicklungsstufe von Qualcomm Aware™ an, die Asset-Beobachtbarkeit und Standorttelemetrie in den Bereichen Logistik, Einzelhandel und Energie ermöglicht.

- Januar 2025: HERE Technologies stellte eine 1-Milliarde-USD-Zusammenarbeit mit AWS vor, um KI-gestützte Live-Streaming-Karten zur Automatisierung von Unternehmensabläufen bereitzustellen.

Berichtsumfang des globalen Marktes für standortbasierte Dienste

Standortbasierte Dienste (LBS) sind Computer- oder Mobilanwendungen, die Informationen basierend auf dem Standort des Geräts und des Nutzers bereitstellen, hauptsächlich über mobile tragbare Geräte wie Smartphones und Mobilfunknetze.

Die Präzision der Standortdienste hängt in erster Linie von der im mobilen Kommunikationssystem verwendeten Hardware und Software sowie vom Positionierungsserver ab. Der Markt für standortbasierte Dienste ist segmentiert nach Standort (Innen, Außen), Diensttyp (Professionell, Verwaltet), Endbenutzerbranche (FMCG, Einzelhandel, Gesundheitswesen, IT und Telekommunikation sowie Transport) und Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Deutschland und Frankreich), Asiatisch-Pazifischer Raum (China, Japan und Indien)).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) bereitgestellt.

| Hardware |

| Software |

| Dienste |

| Innen |

| Außen |

| GPS / A-GPS |

| Wi-Fi- und WLAN-Triangulation |

| Bluetooth Low Energy (BLE) |

| Ultra-Breitband (UWB) |

| RFID und NFC |

| Navigation und Kartierung |

| Standortbasierte Werbung und Promotion |

| Asset- und Flottentracking |

| Notfalldienste und öffentliche Sicherheit |

| Gaming und Augmented Reality |

| Soziale Medien und Engagement |

| Einzelhandel und FMCG |

| Transport und Logistik |

| Gesundheitswesen und Biowissenschaften |

| Telekommunikation und IT-Dienste |

| Öl, Gas und Energie |

| Regierung und öffentlicher Sektor |

| Fertigung und Industrie |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienste | |||

| Nach Standorttyp | Innen | ||

| Außen | |||

| Nach Kerntechnologie | GPS / A-GPS | ||

| Wi-Fi- und WLAN-Triangulation | |||

| Bluetooth Low Energy (BLE) | |||

| Ultra-Breitband (UWB) | |||

| RFID und NFC | |||

| Nach Anwendung | Navigation und Kartierung | ||

| Standortbasierte Werbung und Promotion | |||

| Asset- und Flottentracking | |||

| Notfalldienste und öffentliche Sicherheit | |||

| Gaming und Augmented Reality | |||

| Soziale Medien und Engagement | |||

| Nach Endbenutzerbranche | Einzelhandel und FMCG | ||

| Transport und Logistik | |||

| Gesundheitswesen und Biowissenschaften | |||

| Telekommunikation und IT-Dienste | |||

| Öl, Gas und Energie | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung und Industrie | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt die rasche Expansion des Marktes für standortbasierte Dienste an?

Das Wachstum resultiert aus der 5G-Positionierungsgenauigkeit, AML-Notfallvorschriften und steigenden Budgets für hyperlokale Werbung, was den Markt bis 2031 auf eine CAGR von 24,62 % zusteuern lässt.

Welches Segment des Marktes für standortbasierte Dienste wächst am schnellsten?

Die Innenraumpositionierung soll mit einer CAGR von 27,45 % wachsen, da BLE und UWB in Krankenhäusern, Einkaufszentren und Fabriken Submeter-Genauigkeit liefern.

Wie groß ist die Marktgröße für standortbasierte Dienste bei Softwarelösungen?

Der Software-Umsatz soll innerhalb der Gesamtmarktgröße stark steigen, unterstützt durch KI-Analysen, die rohe Pings in verwertbare Erkenntnisse umwandeln.

Warum gilt der asiatisch-pazifische Raum als die vielversprechendste Geografie?

Eigenständige 5G-Rollouts, SBAS-Initiativen und eine prognostizierte Mobilfunkabonnentenbasis von 2,1 Milliarden treiben eine CAGR von 25,17 % an – die höchste weltweit.

Seite zuletzt aktualisiert am: