Marktgröße und Marktanteil für Fortgeschrittene Authentifizierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

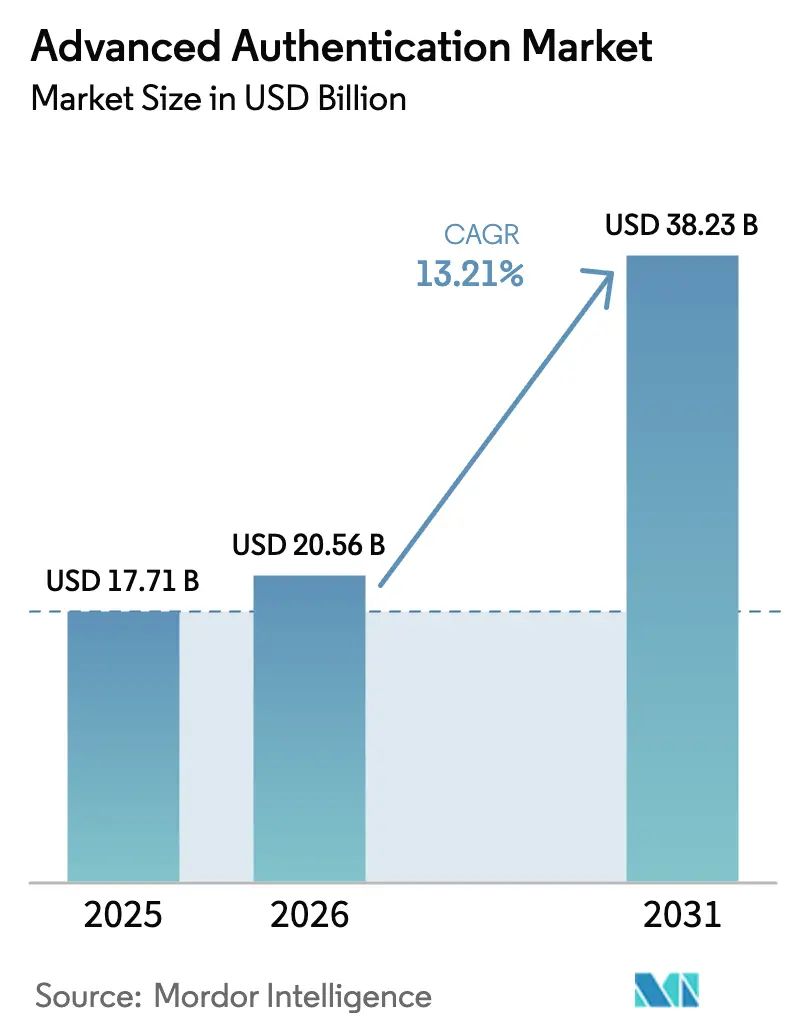

| Marktgröße (2026) | 20.56 Milliarden US-Dollar |

| Marktgröße (2031) | 38.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fortgeschrittene Authentifizierung von Mordor Intelligence

Die Marktgröße für Fortgeschrittene Authentifizierung wird voraussichtlich von 17,71 Milliarden USD im Jahr 2025 auf 20,56 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 38,23 Milliarden USD erreichen, mit einer CAGR von 13,21 % über den Zeitraum 2026–2031. Identitätszentriertes Sicherheitsdesign, Zero-Trust-Vorgaben und beschleunigte Cloud-Migration verdrängen weiterhin Perimeter-Kontrollen und verlagern Cyber-Budgets hin zu Authentifizierungsplattformen, die Risikosignale in jede Sitzung einbetten. Die Cloud-Bereitstellung führte 2025 mit einem Anteil von 64,33 %, da Anbieter von Identität als Dienstleistung passwortlose, biometrische und risikobasierte Verifizierung in Programmierschnittstellen bündelten, die Entwickler bei Bedarf aufrufen können. Biometrie machte 2025 55,72 % des Umsatzes mit Authentifizierungsmethoden aus, doch Verhaltensanalyse wächst am schnellsten mit 14,47 %, da passives Tastenanschlag- und Navigationsmonitoring die Benutzerreibung reduziert. Kontinuierliche und adaptive Authentifizierung wächst um 14,09 %, da Finanzvorschriften nun eine risikoreaktive Verifizierung für hochwertige Transaktionen erfordern. Die Wettbewerbsdynamik verändert sich, da Hyperscaler wie Microsoft und Google Passkeys in umfassendere Cloud-Pläne bündeln und damit die Margen eigenständiger Anbieter unter Druck setzen.

Wichtigste Erkenntnisse des Berichts

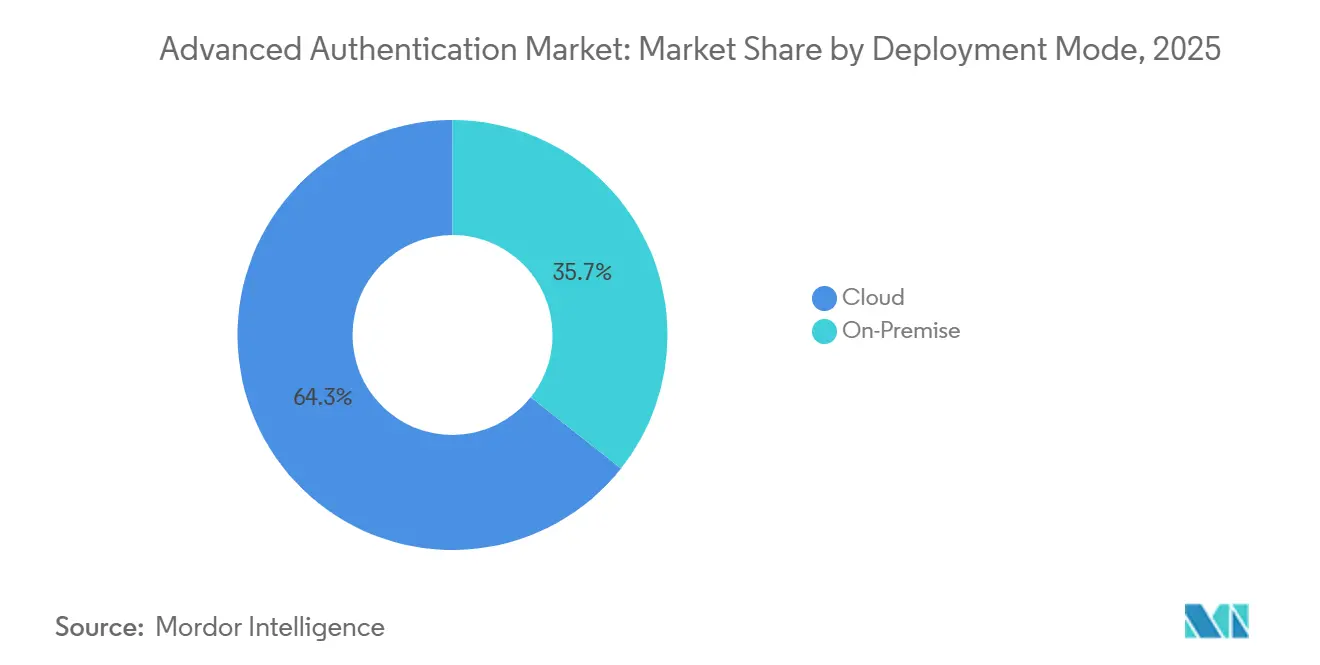

- Nach Bereitstellungsmodus entfiel 2025 ein Anteil von 64,33 % des Marktes für Fortgeschrittene Authentifizierung auf die Cloud, während das Segment selbst bis 2031 mit einer CAGR von 13,87 % wachsen soll.

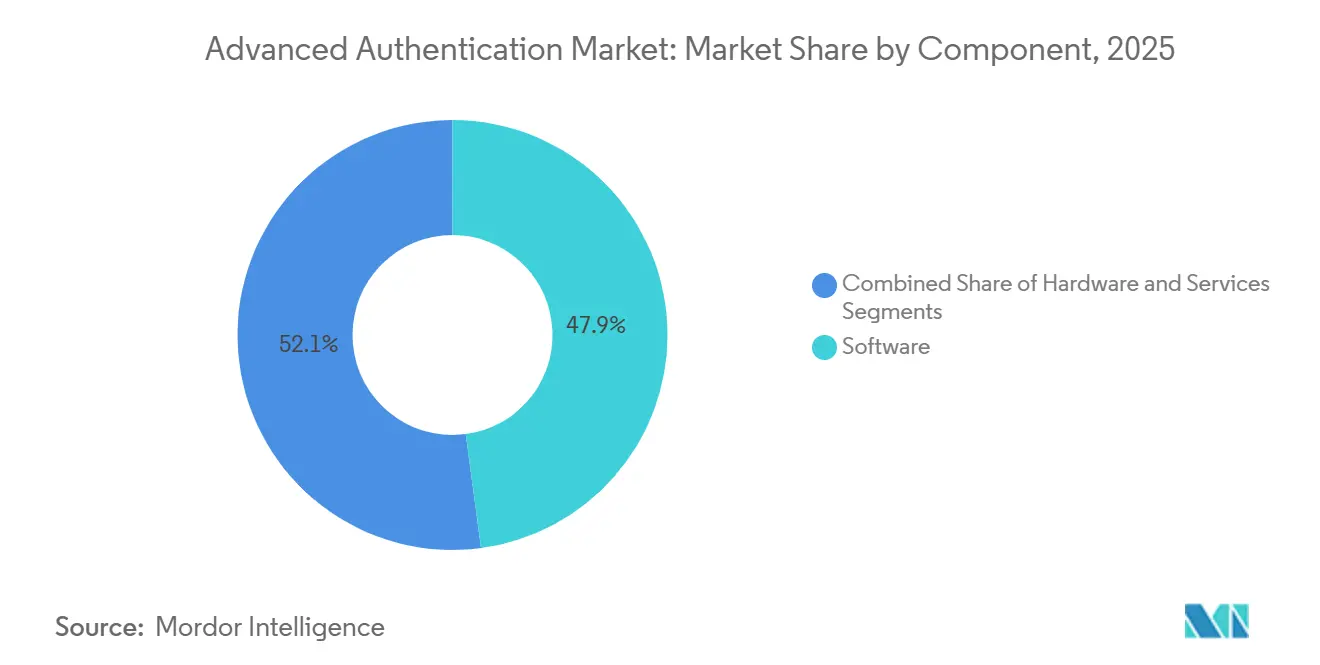

- Nach Komponente entfiel 2025 ein Umsatzanteil von 47,89 % auf Software, und Dienstleistungen sollen bis 2031 die höchste CAGR von 13,83 % verzeichnen.

- Nach Authentifizierungsmethode führte Biometrie 2025 mit einem Anteil von 55,72 %; Verhaltensanalyse soll bis 2031 mit einer CAGR von 14,47 % expandieren.

- Nach Authentifizierungsmodell hatte Multi-Faktor-Authentifizierung 2025 einen Anteil von 43,48 %, während kontinuierliche und adaptive Authentifizierung bis 2031 mit einer CAGR von 14,09 % voranschreitet.

- Nach Endnutzerbranche entfielen 2025 29,47 % des Umsatzes auf Banken, Finanzdienstleistungen und Versicherungen, während Gesundheitswesen und Biowissenschaften bis 2031 die schnellste CAGR von 15,07 % verzeichnen sollen.

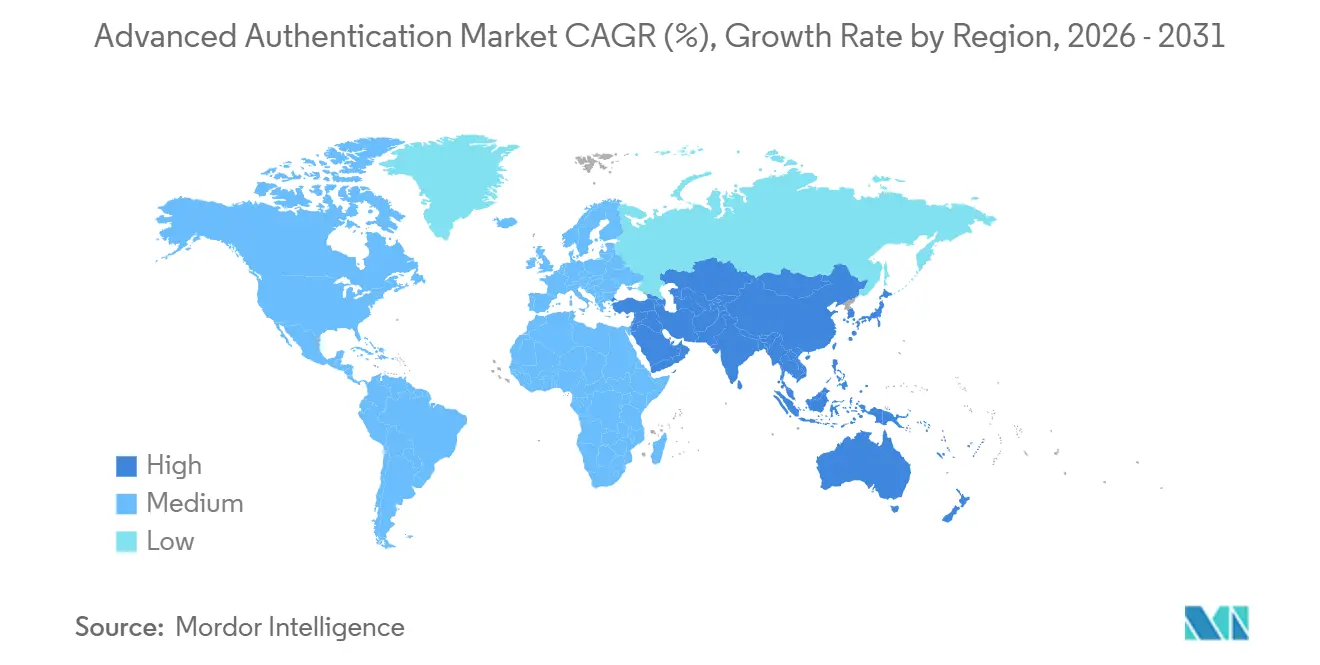

- Nach Geografie entfielen 2025 38,91 % des Umsatzes auf Nordamerika, und der asiatisch-pazifische Raum soll bis 2031 die höchste CAGR von 14,24 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fortgeschrittene Authentifizierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Cloud-Akzeptanz treibt Zero-Trust-Architekturen voran | +2.8% | Global, Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Kosten durch Sicherheitsverletzungen und Cyber-Versicherungsprämien | +2.3% | Global, ausgeprägt in Nordamerika und BFSI-Zentren | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Einsatz von Remote-Arbeitskräften nach 2025 | +1.9% | Global, insbesondere Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Obligatorische Multi-Faktor-Authentifizierungs-Compliance in regulierten Sektoren | +2.6% | Nordamerika, Europa, asiatisch-pazifischer Finanz- und Gesundheitsbereich | Kurzfristig (≤ 2 Jahre) |

| In Geräte eingebettete Hardware-Vertrauensanker in der Unterhaltungselektronik | +1.7% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Investitionen in quantenresistente Kryptografie durch Regierungen | +1.2% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Cloud-Akzeptanz treibt Zero-Trust-Architekturen voran

Unternehmen, die Workloads in öffentliche Clouds verlagerten, stellten fest, dass traditionelle Netzwerkperimeter-Abwehrmaßnahmen nicht mehr gelten, sodass die Identitätsverifizierung zum primären Kontrollpunkt wurde. Die US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit veröffentlichte 2024 ein Zero-Trust-Reifegradmodell, das phishing-resistente Anmeldedaten und kontinuierliche Validierung als grundlegende Säulen positioniert.[1]Behörde für Cybersicherheit und Infrastruktursicherheit, "Zero-Trust-Reifegradmodell," cisa.gov Cloud-Anbieter stellen Authentifizierung über Gateways bereit, die schrittweise Herausforderungen auslösen, wenn sensible Ressourcen angefordert werden, und reduzieren so laut Microsofts Digital Defense Report 2025 laterale Bewegungen bei Sicherheitsverletzungen um 70 %. Multi-Tenant-Software-als-Dienstleistung-Anwendungen verstärken die Nachfrage weiter, da jeder Mandant eine granulare, richtliniengesteuerte Authentifizierung ohne individuelle Konfiguration benötigt. Die Integration zwischen Authentifizierungsplattformen und Cloud-Zugriffssicherheits-Brokern wird zum Standard und schafft eine einheitliche Sicht auf den Benutzerkontext über Identitäts- und Netzwerkschichten hinweg. Infolgedessen bevorzugen Kaufentscheidungen zunehmend Anbieter, die Risikosignale direkt in Cloud-Anwendungsworkflows einbetten können, anstatt auf separate Vor-Ort-Gateways zu setzen.

Steigende Kosten durch Sicherheitsverletzungen und Cyber-Versicherungsprämien

Die durchschnittlichen Kosten einer Datenpanne erreichten 2024 4,88 Millionen USD, wobei kompromittierte Anmeldedaten in 16 % der Vorfälle eine Rolle spielten.[2]IBM, "Bericht über die Kosten einer Datenpanne 2024," ibm.com Cyber-Versicherungszeichner reagierten, indem sie Multi-Faktor-Authentifizierung für privilegierte und Remote-Konten vor der Ausstellung oder Verlängerung von Policen vorschrieben und damit Authentifizierung von einer optionalen Verbesserung zu einer Voraussetzung für Versicherungsschutz machten. Unternehmen wägen Authentifizierungsinvestitionen nun gegen potenzielle Prämienzuschläge und regulatorische Bußgelder ab, wobei letztere sich 2024 unter der Datenschutz-Grundverordnung auf 1,6 Milliarden EUR (1,7 Milliarden USD) beliefen. Die finanzielle Kalkulation ist eindeutig: Die Nichtmodernisierung der Authentifizierung erhöht nicht nur das Risiko von Sicherheitsverletzungen, sondern treibt auch direkte Kostensteigerungen voran. Infolgedessen beschleunigen mittelständische Organisationen, die Upgrades aufgrund von Budgetbeschränkungen bisher verzögert haben, die Einführung, um Versicherbarkeit und Compliance aufrechtzuerhalten.

Beschleunigter Einsatz von Remote-Arbeitskräften nach 2025

Hybrides Arbeiten stabilisierte sich nach der Pandemie, wobei 2025 42 % der US-amerikanischen Erwerbsbevölkerung vollständig oder teilweise remote arbeiteten.[3]Amt für Arbeitsstatistik, "Amerikanische Zeitverwendungserhebung," bls.gov Remote-Zugriff beseitigt standortbasiertes Vertrauen und verpflichtet Authentifizierungssysteme, Gerätestatus, Netzwerkherkunft und Verhaltenskonsistenz zu überprüfen, bevor Zugang gewährt wird. Identität-als-Dienstleistung-Plattformen integrierten Endpunkt-Telemetrie, sodass Anmeldungen von nicht verwalteten Geräten oder unbekannten geografischen Standorten abgelehnt oder eskaliert werden. Mitarbeiter erwarten auch eine reibungslose mobile Authentifizierung und genehmigen Anfragen auf biometrisch aktivierten Smartphones, anstatt Hardware-Token zu jonglieren – eine Präferenz, die besonders stark im asiatisch-pazifischen Raum ist, wo die Smartphone-Durchdringung in Großstädten über 80 % liegt. Diese Benutzerfreundlichkeitserwartungen verstärken die Nachfrage nach adaptiver, kontextbewusster Verifizierung, die Sicherheit mit Produktivität in Einklang bringt.

Obligatorische Multi-Faktor-Authentifizierungs-Compliance in regulierten Sektoren

Vorschriften entwickelten sich von Empfehlungen zu Richtlinien. Der Digitale Betriebsresilienzakt der Europäischen Union, der im Januar 2025 in Kraft trat, verpflichtet Finanzunternehmen zur Implementierung adaptiver Authentifizierung, die die Verifizierung mit steigendem Transaktionsrisiko verschärft. US-amerikanische Gesundheitsregulatoren stellten 2024 klar, dass Multi-Faktor-Authentifizierung im Rahmen des Gesetzes zur Übertragbarkeit und Rechenschaftspflicht von Krankenversicherungen für Einrichtungen ohne gleichwertige Schutzmaßnahmen faktisch obligatorisch ist. Japans Datenschutzänderungen forderten starke Authentifizierung für Betreiber, die sensible biometrische Daten verarbeiten. Enge Zeitpläne lassen wenig Raum für interne Entwicklung, sodass Organisationen Cloud-Plattformen mit vorgefertigten regulatorischen Vorlagen bevorzugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Upgrade- und Token-Ersatzkosten | -1.4% | Global, akut in kostenempfindlichen mittelständischen und aufstrebenden Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken in der Legacy-Infrastruktur | -1.1% | Reife Unternehmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Benutzerreibung führt zu Authentifizierungsmüdigkeit | -0.8% | Global, verbraucherorientierte Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten IAM-Fachleuten | -0.9% | Global, akut im asiatisch-pazifischen Raum und in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Upgrade- und Token-Ersatzkosten

Der Ersatz veralteter Einmalpasswort-Token durch moderne Anmeldedaten kann 50–100 USD pro Benutzer kosten, wenn Beschaffung, Registrierung und Support berücksichtigt werden. Die Migration erfordert häufig Beratungsleistungen, die für mittelgroße Implementierungen mit rund 200.000 USD veranschlagt werden, was den Budgetdruck in kostenempfindlichen Sektoren erhöht. Umfragedaten der Identity Defined Security Alliance zeigten, dass 38 % der Unternehmen die Kosten als Haupthindernis für die Einführung nannten, obwohl sie die Risiken von Sicherheitsverletzungen erkannten. Cloud-Abonnementdienste kompensieren einen Teil des Kapitalaufwands, doch der anfängliche Übergang belastet weiterhin kurzfristige Budgets, insbesondere in aufstrebenden Volkswirtschaften, wo IT-Ausgaben stark begrenzt sind.

Interoperabilitätslücken in der Legacy-Infrastruktur

Viele Unternehmen betreiben ein Flickwerk aus Cloud-Anwendungen, Vor-Ort-Systemen für die Unternehmensressourcenplanung und jahrzehntealten Großrechnern. Moderne Protokolle wie FIDO2, OpenID Connect und Security Assertion Markup Language 2.0 erfordern Unterstützung auf Anwendungsebene, die Legacy-Systemen häufig fehlt. Middleware-Gateways übersetzen Token, fügen jedoch Latenz und einzelne Fehlerpunkte hinzu, was die erwarteten Zuverlässigkeitsgewinne mindert. Regulierte Branchen sind am stärksten betroffen; in COBOL codierte Kernbankplattformen können moderne Assertions nicht nativ verarbeiten und erfordern den Einsatz benutzerdefinierter Adapter, die seltene Großrechner-Expertise erfordern. Diese technischen Hürden verlängern Projektzeitpläne regelmäßig und erhöhen Integrationsbudgets.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dynamik bei Dienstleistungen übertrifft Software und Hardware

Der Dienstleistungsumsatz im Markt für Fortgeschrittene Authentifizierung soll bis 2031 jährlich um 13,83 % wachsen, was die Präferenz der Käufer für ausgelagerte Richtliniengestaltung, Integration und 24/7-Überwachung widerspiegelt, die interne Teams von der Komplexität entlasten. Software machte 2025 noch 47,89 % des Umsatzes aus, da Cloud-Identitäts-Suiten Authentifizierung, Governance und Analysen in einer einzigen Konsole bündeln. Hardware, einschließlich Smartcard-Lesegeräten und biometrischen Scannern, bleibt für luftgespaltene Verteidigungs- und kritische Infrastruktur unerlässlich, doch ihr Wachstum hinkt hinterher, da passwortlose mobile Anmeldedaten zunehmen. Krankenhäuser veranschaulichen den Schwenk hin zu Dienstleistungen: Berater ordnen komplexe klinische Rollen Zugriffsregeln mit minimalen Rechten zu und führen dann verwaltete Betriebe durch, die prüfungsfertige Berichte gewährleisten. Mit zunehmender Reife der Unternehmen sehen sie inkrementellen Wert in der kontinuierlichen Optimierung statt in der anfänglichen Technologielizenz und verlagern Budgetanteile zu verwalteten Sicherheitsdienstleistern.

Diese Tendenz unterstreicht, wie der Marktanteil für Fortgeschrittene Authentifizierung bei wertschöpfenden Dienstleistungen weiter zunehmen wird. Cloud-Anbieter fördern den Wandel durch modulare Abonnements, die Support-Stunden, Compliance-Vorlagen und Orchestrierungs-Playbooks bündeln und die Grenze zwischen Produkt und Dienstleistung verwischen. Systemintegratoren bündeln Authentifizierung auch mit umfassenderen Zero-Trust-Einführungen und beschleunigen so die Nachfrage nach Dienstleistungen weiter. Inzwischen bleiben Hardware-Aktualisierungen zyklisch und eng begrenzt, was ihren Anteil am Gesamtausgaben aufrechterhält, aber nicht ausbaut. Der Wettbewerbsvorteil liegt daher in Domänenexpertise und ergebnisbasierten Verträgen statt in einzelnen Funktionen.

Nach Authentifizierungsmethode: Verhaltensanalyse beschleunigt sich über Biometrie hinaus

Biometrie machte 2025 55,72 % des Umsatzes aus, doch das Wachstum verlangsamt sich, da regionale Datenschutzbeschränkungen und Marktsättigung neue Implementierungen bremsen. Verhaltensanalyse gewinnt an Dynamik und verzeichnet die schnellste CAGR von 14,47 %, da passives Tastenanschlag-, Mausbewegung- und Navigationsanalyse Benutzer kontinuierlich authentifiziert, ohne den Arbeitsablauf zu unterbrechen. Banken integrieren Verhaltensrisikobewertungen in Betrugserkennungssysteme, verhindern Kontoübernahmen in Echtzeit und verbessern die Kundenbindung. Fingerabdrucksensoren sind auf Smartphones allgegenwärtig, doch Handschuhe, Feuchtigkeit und Umgebungslicht reduzieren die Genauigkeit in industriellen und medizinischen Umgebungen und wecken Interesse an multimodalen oder verhaltensbasierten Optionen. Gesichtserkennung spaltet Märkte: Sie genießt günstige Regulierung in Teilen des asiatisch-pazifischen Raums, stößt jedoch unter der Datenschutz-Grundverordnung Europas auf Widerstand.

Verhaltensanalyse gewinnt daher einen wachsenden Anteil am Markt für Fortgeschrittene Authentifizierung, da Unternehmen reibungslose Sicherheit suchen, die Helpdesk-Anrufe minimiert. Anbieter differenzieren sich durch proprietäre maschinelle Lernmodelle, die Baselines schnell personalisieren und sich an subtile Benutzerveränderungen anpassen und so sowohl Sicherheit als auch Benutzererfahrung verbessern. Mit steigender Akzeptanz nimmt der Preisdruck auf Standard-Biometrie-Hardware zu und drängt Lieferanten dazu, Analyse- und Orchestrierungsdienstleistungen zu bündeln. Die langfristige Entwicklung deutet auf eine Koexistenz hin, bei der Biometrie hochsichere Anwendungsfälle verankert und Verhaltensanalyse Lücken bei der kontinuierlichen Verifizierung füllt.

Nach Authentifizierungsmodell: Kontinuierliche Verifizierung verdrängt periodische Herausforderungen

Multi-Faktor-Authentifizierung führte 2025 noch mit einem Anteil von 43,48 %, vor allem weil Compliance-Rahmenwerke sie als grundlegende Schutzmaßnahme behandeln. Kontinuierliche und adaptive Authentifizierung schreitet jedoch mit einer CAGR von 14,09 % voran, da Organisationen das Expositionsfenster schließen, das durch einmalige oder sitzungsbasierte Herausforderungen entsteht. Kontinuierliche Modelle bewerten die Identität neu, wenn sich Kontext oder Verhalten ändert, und erhöhen die Verifizierung nur bei steigendem Risiko, wodurch sensible Ressourcen geschützt werden, ohne pauschale Reibung zu erzeugen. Europäische Finanzunternehmen übernahmen den Ansatz, um die Regeln des Digitalen Betriebsresilienzakts zu erfüllen, die die Authentifizierungsstärke an das Transaktionsrisiko binden, und US-amerikanische Technologieunternehmen nutzen ihn, um laterale Bewegungsangriffe zu vereiteln.

Da kontinuierliche Systeme Signale von Geräten, Netzwerken und Benutzerverhalten aufnehmen, erfordern sie robuste Analyse- und Orchestrierungsschichten. Anbieter konkurrieren darum, wie granular sie Richtlinien bis auf einzelne Anwendungsaktionen oder Datenfelder ohne manuelle Skripterstellung abstimmen können. Der Marktanteil für Fortgeschrittene Authentifizierung bei kontinuierlichen Modellen wird daher wachsen, da passwortlose Passkeys statische Passwörter ersetzen und Regulatoren die Echtzeit-Risikobewertung kodifizieren. Organisationen, die adaptive Logik einsetzen, berichten von messbaren Rückgängen bei Kontoübernahme-Vorfällen und Helpdesk-Belastung, was den wirtschaftlichen Fall für die Migration stärkt.

Nach Bereitstellungsmodus: Cloud festigt seine Führungsposition

Cloud-Bereitstellung hielt 2025 einen Anteil von 64,33 % und soll bis 2031 mit 13,87 % wachsen, was die breitere Migration der Unternehmen zu Software als Dienstleistung widerspiegelt. Identität-als-Dienstleistung-Plattformen werden mit Tausenden von vorgefertigten Konnektoren geliefert, was Einführungszeitpläne verkürzt und den Bedarf an benutzerdefiniertem Code minimiert. Verbrauchsbasierte Preisgestaltung richtet Ausgaben an aktiven Benutzern aus und macht erweiterte Funktionen für mittelständische Unternehmen zugänglich. Vor-Ort-Implementierungen bleiben für Verteidigung, kritische Infrastruktur und Jurisdiktionen bestehen, die lokale Anmeldedatenspeicherung erfordern, doch viele dieser Organisationen pilotieren hybride Steuerungsebenen, die Richtlinien in der Cloud verarbeiten, während Schlüssel vor Ort verbleiben.

Hyperscaler stärken die Cloud-Dominanz, indem sie passwortlose Passkeys, Risikobewertung und Compliance-Vorlagen in Basis-Abonnements bündeln, die Grenzkosten nahezu auf null drücken und eigenständige Appliance-Anbieter unter Druck setzen. Der Markt für Fortgeschrittene Authentifizierung für Cloud-Dienste wächst daher schneller als die Gesamtkategorie. Selbst konservative Sektoren übernehmen mikrosegmentierte Pilotprojekte und erweitern die Abdeckung schrittweise, wenn Prüfungszyklen Kontrollen validieren. Inzwischen stagnieren Appliance-Aktualisierungsbudgets, und reine Vor-Ort-Lösungen schwenken auf verwaltete oder hybride Angebote um, um relevant zu bleiben.

Nach Endnutzerbranche: Gesundheitswesen wächst stark, während BFSI die Größe behält

Banken, Finanzdienstleistungen und Versicherungen machten 2025 29,47 % des Umsatzes aus, angetrieben durch strenge Anforderungen zur Kundenidentifizierung und die hohen Kosten von Kontoübernahmen. Gesundheitswesen und Biowissenschaften sollen jedoch bis 2031 die schnellste CAGR von 15,07 % verzeichnen. Krankenhäuser integrieren biometrisches Single Sign-On und Näherungskarten, damit Kliniker sofort auf Patientendaten zugreifen können, ohne Passwörter zu teilen, was den Prüfungsanforderungen des Gesetzes zur Übertragbarkeit und Rechenschaftspflicht von Krankenversicherungen entspricht. Regierungs- und Verteidigungsbehörden verlassen sich weiterhin auf Common Access Card-Hardware-Anmeldedaten, was die Token-Nachfrage trotz eines breiteren Marktschwenks hin zu mobilen Passkeys aufrechterhält.

Einzelhandels- und E-Commerce-Unternehmen setzen adaptive Authentifizierung ein, um Zahlungsbetrug zu reduzieren, indem sie Verhaltensanalyse nutzen, um legitime Käufer von Bots zu unterscheiden. Energieversorger stehen vor einzigartigen Herausforderungen bei der Integration von Authentifizierung in industrielle Steuerungssysteme, wo Legacy-Protokolle risikobasierte Prüfungen erschweren. Branchenübergreifend verschiebt sich der Marktanteil für Fortgeschrittene Authentifizierung hin zu Sektoren, die hohen Compliance-Druck mit komplexen Benutzer-Workflows in Einklang bringen. Der Aufstieg des Gesundheitswesens unterstreicht, wie Sicherheitsausgaben beschleunigen, wenn Datensensibilität auf operative Dringlichkeit trifft, und festigt seine Position als Wachstumsvorreiter über den Prognosehorizont.

Geografische Analyse

Nordamerika trug 2025 38,91 % des Umsatzes bei, da frühe Zero-Trust-Initiativen von Bundesbehörden auf kommerzielle Unternehmen übergriffen. Das Memorandum M-22-09 des Büros für Management und Haushalt verpflichtete Regierungsstellen zur Einführung phishing-resistenter Authentifizierung, und staatliche und lokale Verwaltungen spiegelten bald die Beschaffungspraktiken des Bundes wider. Kanada aktualisierte 2024 sein Datenschutzgesetz und führte empfindliche Bußgelder für Datenpannen ein, was Unternehmensinvestitionen in Multi-Faktor- und passwortlose Lösungen ankurbelte. Obwohl Mexikos Fintech-Vorschriften die Einführung im Bankwesen beschleunigten, verlangsamten Budgetbeschränkungen die Einführung in anderen Sektoren trotz steigender Sicherheitsverletzungsaktivität.

Europa hat eine bedeutende Präsenz, da das Rechenschaftsprinzip der Datenschutz-Grundverordnung die Implementierung nachweisbarer technischer Kontrollen vorschreibt und der Digitale Betriebsresilienzakt adaptive Authentifizierung für Finanzdienstleistungen ausdrücklich vorschreibt. Deutschlands technische Richtlinien für kritische Infrastruktur und das Vereinigte Königreichs Vorstoß hin zur passwortlosen Verifizierung verankern die Nachfrage weiter. Russland setzt lokale Serveranforderungen für die Anmeldedatenspeicherung durch, was die Cloud-Einführung multinationaler Unternehmen erschwert.

Der asiatisch-pazifische Raum soll bis 2031 mit 14,24 % wachsen, der höchsten regionalen Rate. Chinas Änderungen des Cybersicherheitsgesetzes schreiben Multi-Faktor-Authentifizierung für Betreiber kritischer Informationsinfrastruktur vor, während Indiens Aadhaar-Programm monatlich über 2 Milliarden biometrische Verifizierungen verarbeitet und passwortlose Anmeldung im öffentlichen und privaten Sektor normalisiert. Japans Datenschutzänderungen und Südkoreas Finanzrichtlinien verschärfen lokale Compliance-Anforderungen und treiben Unternehmen zu adaptiven Lösungen. Australiens Essential Eight-Rahmenwerk stufte Multi-Faktor-Authentifizierung von empfohlen auf obligatorisch hoch und beeinflusst Regierungs- und kritische Infrastrukturausgaben.

Der Nahe Osten und Afrika zeigen uneinheitliche Akzeptanz. Die Vereinigten Arabischen Emirate haben Authentifizierungsstandards für Regierungsportale eingeführt, während Saudi-Arabiens Essential Cybersecurity Controls Multi-Faktor-Authentifizierung in kritischen Sektoren vorschreiben. Südafrika setzt angemessene Sicherheitsmaßnahmen im Rahmen des Gesetzes zum Schutz personenbezogener Informationen durch, doch die Umsetzung variiert branchenübergreifend. Südamerika konzentriert sich auf Brasilien, wo Open-Banking-Vorschriften starke Kundenauthentifizierung vorschreiben, während andere Volkswirtschaften aufgrund fiskalischer Gegenwinds zurückbleiben.

Regulatorisches Umfeld

Die fortschrittliche Authentifizierung wird zunehmend durch präskriptive, hochsichere Identitätsvorschriften und Standards geprägt, die phishing-resistente Faktoren, verifiziertes Onboarding und eine stärkere biometrische Governance vorantreiben. In den Vereinigten Staaten hat das NIST im Mai 2025 SP 800-63B-4 finalisiert und damit die Anforderungen an die Stärke von Authentifikatoren und die Lebenszykluskontrollen für föderale digitale Identitätsimplementierungen verschärft, was auch die Beschaffung in regulierten Branchen über den Regierungsbereich hinaus beeinflusst. In Europa werden die Authentifizierungsanforderungen im Finanzsektor durch den Digital Operational Resilience Act (in Kraft seit Januar 2025) verstärkt, während die eIDAS-bezogenen Umsetzungsarbeiten die Anbieter in Richtung eines interoperablen Wallet-Onboardings lenken.

Im April 2026 verabschiedete die Europäische Kommission die Durchführungsverordnung (EU) 2026/798 (7. April 2026), die Referenzstandards für das Remote-Onboarding zu europäischen digitalen Identitäts-Wallets auf hohem Vertrauensniveau festlegt. Dies erhöht die Nachfrage nach Lebenderkennung, biometrischer Bindung und sicheren Identitätsprüfungsabläufen, die in Authentifizierungsplattformen eingebettet sind. Biometrische und KI-gestützte Authentifizierung unterliegt zudem einer strengeren Governance nach dem EU-Gesetz über künstliche Intelligenz (Verordnung (EU) 2024/1689), dessen vollständige Anwendung für August 2026 vorgesehen ist, was den Compliance-Druck auf Anbieter von Gesichtserkennung und KI-gestützter Verifizierung in Europa erhöht. In Deutschland verankern technische Leitlinien des Bundesamts für Sicherheit in der Informationstechnik (BSI) wie BSI TR-03135 weiterhin die Umsetzungserwartungen für Identitätsprüfung und Authentifizierung in hochsicheren Anwendungsfällen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Komponentenlieferanten (sichere Elemente, Sensoren und Token-Hardware), Protokoll- und Standard-Ökosysteme (FIDO-Alliance-Spezifikationen und Metadatendienste), Plattformanbieter (Identity-as-a-Service, MFA und Risiko-Engines) sowie Implementierungspartner (Systemintegratoren und Managed-Security-Service-Provider), die Richtlinien, Konnektoren und Überwachung über hybride Umgebungen hinweg umsetzen. Vorgelagert unterstützen hardwarebasierte Vertrauensankerlösungen und geräteseitig gebundene Zugangsdaten Passkeys, Biometrie und mobile Smart-Credentials, während Cloud-Identitätsplattformen Authentifizierungs-APIs, Orchestrierung und Analysen für Anwendungsteams und Fachbereichsverantwortliche bündeln.

Standardisierungsgremien geben zunehmend den Takt für Interoperabilität und nachgelagerte Produktentwicklung vor. Im Januar 2026 veröffentlichte die FIDO Alliance den FIDO Metadata Service v3.1.1 als vorgeschlagenen Standard, und im Februar 2026 CTAP v2.3 als vorgeschlagenen Standard, wodurch die Integrationsschleife zwischen Authentifikatoren, Servern und vertrauenden Parteien enger geknüpft wird. Nachgelagert erweitern sich Identitätsprogramme über den reinen Login hinaus auf Wallet- und verifizierbare-Credential-Ökosysteme, wie die im Dezember 2025 gestartete Initiative der FIDO Alliance für digitale Berechtigungsnachweise zeigt, deren erste Ergebnisse für 2026 geplant sind. Angrenzende Lieferkettenbewegungen, wie die Abstimmung von SEALSQ und GlobalFoundries im Juli 2026 zu vertrauenswürdiger Versorgung, verdeutlichen zudem die Abhängigkeit der Ergebnisse fortschrittlicher Authentifizierung von gesicherter Herkunft von Halbleitern und sicheren Komponenten.

Wettbewerbslandschaft

Der Markt für Fortgeschrittene Authentifizierung ist mäßig konzentriert: Die fünf größten Anbieter erfassten 2025 rund 35 % des globalen Umsatzes. Microsoft, Google und Okta dominieren Identität als Dienstleistung, indem sie bestehende Cloud-Abonnements nutzen, um Passkeys zu minimalen Grenzkosten zu verteilen und die Margen eigenständiger Herausforderer zu komprimieren. Thales und IDEMIA führen die Hardware-Segmente an und profitieren von der Common Criteria-Zertifizierung, die für Verteidigungs- und kritische Infrastrukturbeschaffung obligatorisch bleibt. Verhaltensanalyse-Spezialisten wie BioCatch und Transmit Security nutzen Lücken in der Betrugserkennung und Orchestrierung, indem sie kontinuierliche Signale in Legacy-Bankensysteme integrieren.

Normungsgremien ebnen das Spielfeld. Die FIDO Alliance-Zertifizierung standardisiert die grundlegende Protokollimplementierung und drängt Anbieter dazu, bei Benutzererfahrung, Integrationsbreite und wertschöpfenden Governance-Tools zu konkurrieren. Patentanmeldungen unterstreichen die strategische Ausrichtung: Yubico fügte 2024 12 Patente für manipulationssichere Hardware-Token hinzu, während Microsoft sich auf kontinuierliche Risikobewertungsalgorithmen konzentriert. Durch Private-Equity-geführte Konsolidierung hält an, wobei Thoma Bravo Identitätsanbieter aggregiert, um Skalensynergien zu erzielen. Regionale Marktführer NEC und Fujitsu nutzen inländisches Vertrauen und Datenspeicherungs-Compliance, um Marktanteile in Japan und Südkorea zu verteidigen, was zeigt, wie lokale Regulierung die Lieferantenpräferenz prägt.

Hyperscaler integrieren passwortlose Authentifizierung in ihre Cloud-Dienste. Mit der Entfaltung dieses Trends verlagert sich der Differenzierungsschwerpunkt hin zu Richtlinienorchestrierung, Spezialisierung auf bestimmte Branchen und dem Einsatz von Risikoanalysen. Anbieter, die Benutzererfahrungen in hybriden Umgebungen optimieren können und dabei unterschiedliche Vorschriften einhalten, sind bereit, Wettbewerber zu übertreffen, die nur auf traditionelle Anmeldedatentechnologien setzen. Diese Verschiebung unterstreicht die wachsende Bedeutung umfassender Lösungen, die sowohl Sicherheits- als auch Benutzerfreundlichkeitsherausforderungen adressieren und einen reibungslosen Betrieb für Unternehmen gewährleisten, die komplexe regulatorische Landschaften navigieren.

Marktführer für Fortgeschrittene Authentifizierung

Thales S.A.

NEC Corporation

Broadcom Inc.

Fujitsu Limited

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance liegt im Ersatz von SMS-Einmalpasswörtern durch phishing-resistente, kontextreiche Verifizierung in regulierten und betrugsanfälligen Prozessen. NIST SP 800-63B-4 (finalisiert im Mai 2025) hebt die Anforderungen an phishing-resistente Authentifizierung auf AAL2 an und drängt Käufer zu FIDO2/Passkeys und geräteseitig gebundenen Authentifikatoren statt gemeinsam genutzter Geheimnisse und Einmalpasswörter. Gleichzeitig weitet die EU-Entwicklung hin zu digitalen Identitäts-Wallets, einschließlich der eIDAS-2.0-Anforderungen, dass Mitgliedstaaten bis Ende 2026 eine EU-Digital-Identity-Wallet anbieten müssen, sowie der Durchführungsverordnung der Kommission (EU) 2026/798 zum Remote-Onboarding mit hohem Vertrauensniveau (April 2026), die Nachfrage nach Wallet-fähiger Authentifizierung, Remote-Identitätsprüfung und Stufenverifizierung aus, die in Onboarding- und Transaktionsabläufe eingebettet werden kann.

Ein weiterer Bereich mit Wachstumspotenzial liegt an der Schnittstelle zwischen Authentifizierung und KI-gestütztem Missbrauch, wo multimodale Biometrie, Lebenderkennung, Verhaltensanalysen und Netzwerksignale kombiniert werden, um Deepfakes und automatisierte Injektionsangriffe zu bekämpfen. Im April 2026 gründete die FIDO Alliance eine Technische Arbeitsgruppe für Agentic Authentication, um sichere KI-Agenten-Interaktionen und Delegation zu standardisieren, was kurzfristigen Bedarf an nicht-menschlicher Identität, delegierter Autorisierung und Richtlinienorchestrierung neben der menschlichen Authentifizierung schafft. Telekommunikationsgestützte Netzwerkintelligenz wird zudem durch API-Offenlegung produktisiert, was eine stille, netzwerkbasierte Verifizierung als Alternative zu SMS-Einmalpasswörtern für Verbraucher- und Unternehmensanwendungen ermöglicht und Orchestrierungsanbieter dazu anregt, Telco-Signale mit risikobasierter Authentifizierung und kontinuierlichen/adaptiven Modellen in BFSI- und Gesundheitswesen-Workflows zu integrieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Thales gab bekannt, dass Availity seine Gesundheitswesen-Identitätsinfrastruktur auf die Thales OneWelcome Identity Platform migriert hat, unterstützt durch Identity Fusion. Das Update stärkt die Identitätskontrollen für ein großes US-amerikanisches Gesundheitsökosystem und erhöht die Nachfrage nach cloud-fähiger Authentifizierung und Zugriffsverwaltung, die komplexe, regulierte Nutzergruppen bewältigen kann.

- April 2025: NEC führte einen Identity Cloud Service ein, der für skalierbare Identitätsprüfung positioniert ist. Die Einführung unterstreicht die fortschreitende Produktisierung cloud-nativer Identitätsprüfungs- und Authentifizierungsdienste, da Käufer schnellere Bereitstellung, vorgefertigte Konnektoren und Richtlinienvorlagen über Regionen hinweg priorisieren.

- Juni 2024: Thales führte Passwordless 360 ein und positionierte es als vollständige passwortlose Unternehmensfähigkeit. Dies erhöhte den Wettbewerbsdruck rund um Passkeys und passwortlose Rollout-Tools und förderte breitere Lebenszyklusverwaltungs- und Orchestrierungsfunktionen anstelle eigenständiger Authentifikatoren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für fortschrittliche Authentifizierung als Ausgaben für stärkere Benutzer- und Geräteverifizierung definiert, die für den Zugriff auf Anwendungen, Netzwerke und Transaktionen über ein einfaches Passwort hinaus genutzt wird. Er umfasst Lösungs- und Serviceumsätze im Zusammenhang mit Technologien wie Biometrie, Chipkarten sowie Multi-Faktor- und risikobasierter Authentifizierung.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine Identitäts-Governance, breite Cybersicherheitspakete, die die Authentifizierung nicht separat ausweisen, sowie reine Legacy-Passwortverwaltung ohne fortschrittlichen Faktor aus.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Authentifizierungsmethode

- Smartcards

- Biometrie

- Fingerabdruckerkennung

- Iris- und Netzhauterkennung

- Gesichtserkennung

- Spracherkennung

- Mobile Smart Credentials

- Token

- Benutzerbasierte Public-Key-Infrastruktur

- Verhaltensanalyse

- Nach Authentifizierungsmodell

- Zwei-Faktor-Authentifizierung (2FA)

- Multi-Faktor-Authentifizierung (MFA)

- Kontinuierliche und Adaptive Authentifizierung

- Risikobasierte Authentifizierung

- Nach Bereitstellungsmodus

- Vor-Ort

- Cloud

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen und Biowissenschaften

- Regierung (Zivil)

- Verteidigung

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Transport und Logistik

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlichen Standards und politischen Vorgaben, da diese prägen, was starke Authentifizierung in der realen Beschaffung bedeutet. Quellen wie die NIST Digital Identity Guidelines, ISO- und IEC-Standards zur Authentifizierung sowie ENISA-Veröffentlichungen helfen uns, Methodendefinitionen und Mindestanforderungen an das Vertrauensniveau zu erfassen.

Um das Modell an realen Übernahmesignalen zu verankern, ziehen wir auch Quellen wie US-SEC-Einreichungen und Jahresberichte, offizielle Cyber-Leitlinien der Regierung, relevante Sicherheitsrundschreiben von Zentralbanken und Finanzaufsichtsbehörden sowie peer-review-geprüfte Sicherheitsfachzeitschriften für Trends wie Passwortlosigkeit und Verhaltensanalysen heran. Zusätzlich werden Patentdatenbanken sowie kostenpflichtige Unternehmensfinanzdaten und Intelligence-Abonnements genutzt, um Produktexposition, Servicemix und aktuelle Markteinführungen zu überprüfen. Diese Referenzen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datenerhebung, Gegenprüfungen und Klärungen verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich auf Praktiker, die Authentifizierungsprogramme kaufen, implementieren oder unterstützen, einschließlich Unternehmenssicherheitsverantwortlicher, IAM-Teams, Vertriebspartner und Lösungsarchitekten. Beiträge aus Nordamerika, Europa, dem Asien-Pazifik-Raum, dem Nahen Osten und Afrika sowie Südamerika wurden verwendet, um den Bereitstellungsmix, die Service-Anbindungsraten und realistische Zeitpläne für passwortlose Einführungen zu bestätigen. Die Ergebnisse wurden anschließend genutzt, um Lücken zu schließen, die öffentliche Daten hinterlassen haben.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 12 % | APAC: 46 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 39 % | EMEA: 32 % |

| Kleinere Akteure: 16 % | Manager: 49 % | Amerika: 22 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung nutzt einen Top-down- und Bottom-up-Ansatz, ausgehend vom Ausgabenpool für Unternehmenssicherheit, wobei anschließend der adressierbare Anteil anhand von Übernahme- und Bereitstellungsindikatoren für fortschrittliche Authentifizierung rekonstruiert wird. Wo die Darstellung konkreter sein musste, wurden die Gesamtwerte durch selektive Bottom-up-Näherungen abgesichert, die aus stichprobenartigen Umsatzhinweisen von Anbietern, Feedback aus Vertriebskanälen sowie typischen Preisen pro Nutzer oder pro Transaktion multipliziert mit plausiblen Nutzerzahlen erstellt wurden.

Zu den wichtigsten Eingaben des Modells gehören der Anteil von Cloud- gegenüber On-Premises-Bereitstellungen, die Umsatzverteilung zwischen Hardware, Software und Diensten, der Methodenmix zwischen Biometrie, Chipkarten und anderen Mechanismen sowie das Tempo der MFA- und passwortlosen Einführung in regulierten Branchen. Wir verfolgen zudem Treiber auf Programmebene wie Zugriffsmuster von Remote-Arbeitskräften, das Wachstum der Anmeldungen über mobile Apps und verschärfte Vorgaben zur Identitätssicherheit, die sich wiederum auf Erneuerungszyklen und neue Projektstarts auswirken.

Für die Prognose wird eine Szenarioanalyse auf die Kernvariablen angewendet, und angenommene Bandbreiten werden mit Expertenfeedback überprüft, damit sich die Übernahmekurven nicht unrealistisch verschieben. Wenn Bottom-up-Signale in kleineren Ländern oder Nischenanwendungsfällen unvollständig waren, wurden Lücken mithilfe regionaler Verhältniswerte und Durchdringungsproxys geschlossen, die während Folgegesprächen erneut validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, bei denen Modellergebnisse mit unabhängigen Signalen wie Methodenanteilen, Cloud-Übernahmeanteil und der beobachteten Richtung des Servicewachstums verglichen werden. Jede größere Abweichung löst eine tiefere Überprüfung der Annahmen aus, gefolgt von einer erneuten Prüfung der Einheitswirtschaftlichkeit und der implizierten Nutzer- oder Gerätezahlen vor der endgültigen Freigabe.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere politische Verschiebungen, Sicherheitsvorfälle oder Preisänderungen die Nachfrage wesentlich beeinflussen. Kurz vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Zahlen die neuesten öffentlichen Aktualisierungen und neu bestätigtes Primärfeedback widerspiegeln.

Vergleich der Marktgröße für fortschrittliche Authentifizierung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für fortschrittliche Authentifizierung zu sehen, da Verlage unterschiedliche Produktgrenzen, Basisjahre und Umrechnungsannahmen wählen, und diese Entscheidungen wirken sich auf die endgültige Zahl aus. Unterschiede zeigen sich auch, wenn manche Studien nur Plattformsoftware ausweisen, während andere Hardware, Integration und Managed Services einbeziehen.

Einige veröffentlichte Schätzungen scheinen die Definition auf einen kleineren Ausschnitt zu beschränken, etwa auf eine begrenzte Anzahl von Methoden oder nur eine Bereitstellungsschicht, was den Wert nach unten zieht. Andere Schätzungen verwenden einen breiteren Sicherheitsumfang und zählen dann angrenzende Identitätsausgaben hinzu. Für Mordor Intelligence wird die Gesamtsumme ausschließlich aus authentifizierungsbezogener Hardware, Software und Dienstleistungen gebildet, die direkt Verifizierungsvorgänge unterstützen (und nicht aus breiterer Identitäts-Governance oder allgemeinen Sicherheitswerkzeugen).

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,71 Mrd. USD (2025) | |

| Globaler Verlag A | 26,20 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und erfasst häufig eine breitere Reihe von Authentifizierungsmethodenkategorien in einer globalen Zusammenfassung, was auch unterschiedliche Annahmen zu Währungszeitpunkten und Preisentwicklung widerspiegeln kann. |

| Branchenverlag B | 5,48 Mrd. USD (2025) | Spiegelt wahrscheinlich einen engeren erfassten Anwendungsbereich wider, wie etwa die Fokussierung auf eine begrenzte Lösungsuntergruppe oder den Ausschluss von Teilen von Hardware und Diensten, was die erfassten Ausgaben im Vergleich zu einer vollständigen Komponentenbetrachtung verringert. |

Die Spanne erklärt sich hauptsächlich dadurch, was als Authentifizierungsausgaben gezählt wird, welches Basisjahr für den Ausgangswert gewählt wurde und wie der Methoden- und Servicemix behandelt wird. Indem die Berechnung an beobachtbare Mixaufteilungen und Übernahmesignale gebunden wird und diese anschließend mit Interviewfeedback erneut überprüft werden, gelangen wir zu einer Zahl, die sich leichter über Regionen und Jahre hinweg nachvollziehen und wiederholen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fortgeschrittene Authentifizierung im Jahr 2026?

Die Marktgröße für Fortgeschrittene Authentifizierung erreichte 2026 20,56 Milliarden USD, was die weit verbreitete Einführung identitätszentrierter Sicherheit widerspiegelt.

Welches Segment wächst innerhalb der Authentifizierungsmethoden am schnellsten?

Verhaltensanalyse führt das Wachstum mit einer CAGR von 14,47 % bis 2031 an, da passives Monitoring Benutzer authentifiziert, ohne Sitzungen zu unterbrechen.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Das Gesundheitswesen zeigt bis 2031 eine CAGR von 15,07 %, da Krankenhäuser biometrische und Single Sign-On-Tools integrieren, um das Gesetz zur Übertragbarkeit und Rechenschaftspflicht von Krankenversicherungen einzuhalten und gleichzeitig den klinischen Arbeitsablauf aufrechtzuerhalten.

Was treibt die Dominanz der Cloud-Bereitstellung voran?

Cloud hält 2025 einen Anteil von 64,33 %, da Identität-als-Dienstleistung-Plattformen vorgefertigte Konnektoren, geringeren Wartungsaufwand und verbrauchsbasierte Preisgestaltung bieten.

Wie beeinflussen Vorschriften das Wachstum im asiatisch-pazifischen Raum?

Chinas Cybersicherheitsgesetz und Indiens Aadhaar-Ökosystem schreiben Multi-Faktor- oder biometrische Verifizierung vor und treiben den asiatisch-pazifischen Raum zu einer CAGR von 14,24 % bis 2031.

Was ist das Haupthindernis für die Modernisierung?

Hohe Token-Ersatz- und Integrationskosten, manchmal 50–100 USD pro Benutzer, bleiben das primäre Hemmnis für budgetbeschränkte Organisationen.

Seite zuletzt aktualisiert am: