Marktgröße und Marktanteil für Automatisierung als Dienstleistung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.78 Milliarden US-Dollar |

| Marktgröße (2031) | 40.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

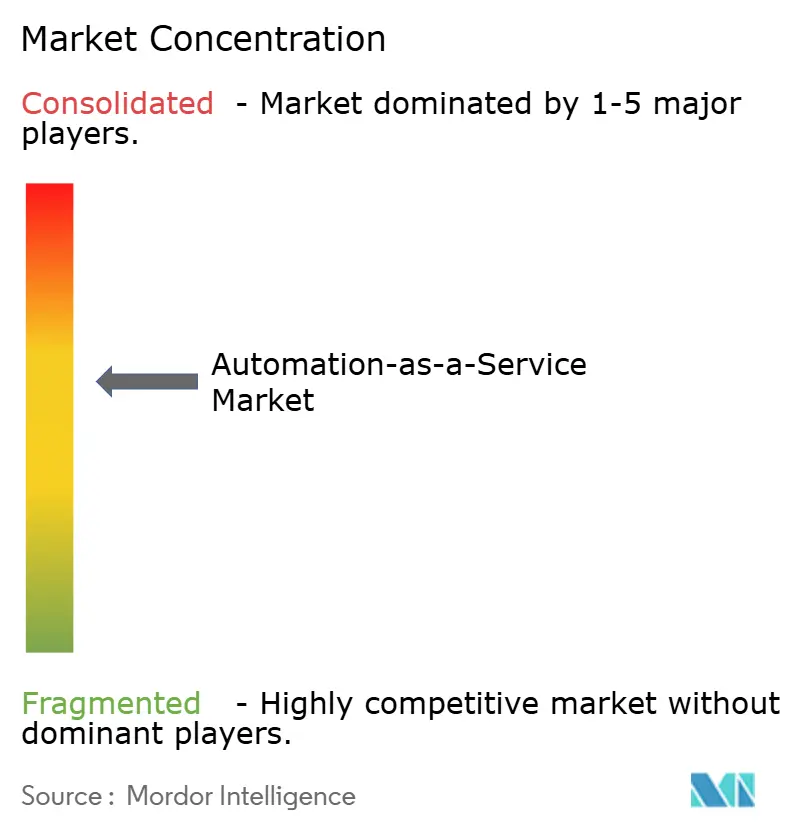

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automatisierung als Dienstleistung von Mordor Intelligence

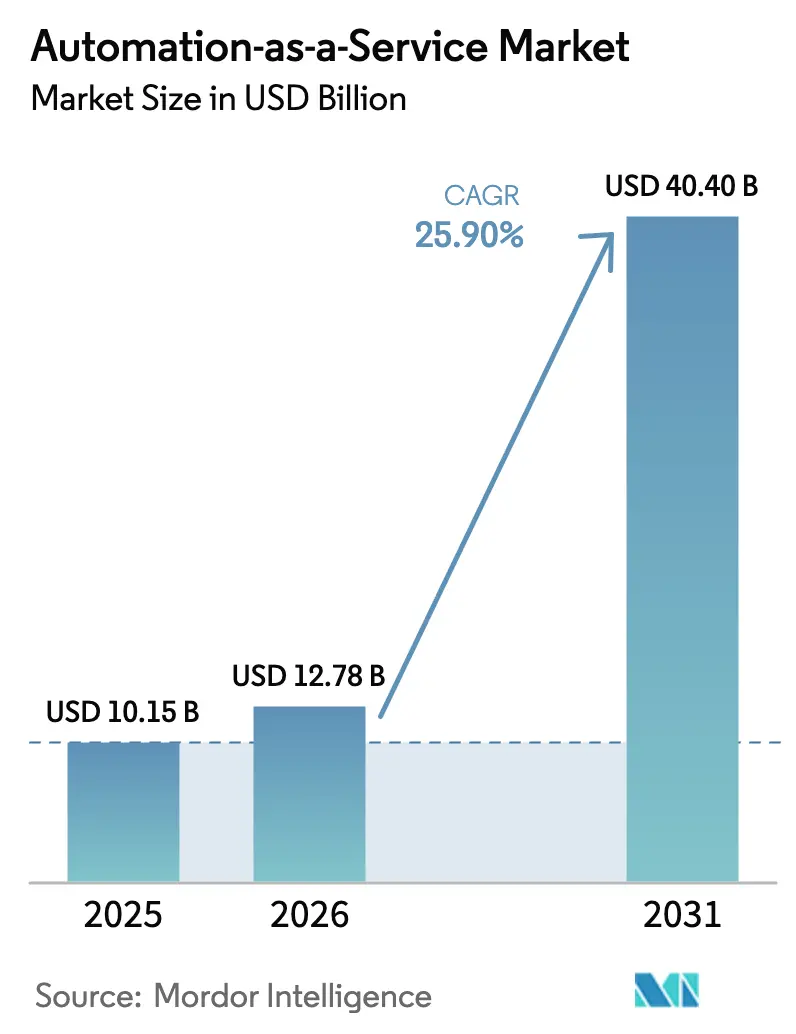

Die Marktgröße für Automatisierung als Dienstleistung wird voraussichtlich von USD 10,15 Milliarden im Jahr 2025 auf USD 12,78 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 25,9 % über den Zeitraum 2026–2031 USD 40,4 Milliarden erreichen. Die Akzeptanz beschleunigt sich, da Unternehmen generative KI-Funktionen in bestehende Investitionen in robotergestützte Prozessautomatisierung integrieren und dabei die Kapitalausgaben durch Abonnementabrechnung begrenzen. Robuste Cloud-Ökosysteme, der Aufstieg von Low-Code-Designstudios und die Entstehung von domänenspezifischen Marktplätzen für vorgefertigte Bots erweitern die adressierbare Kundenbasis. Integrationen, die Process-Mining-Diagnosen mit ereignisgesteuerter Orchestrierung kombinieren, ermöglichen eine Echtzeit-Optimierung und treiben Automatisierungsprogramme von Gewinnen auf Aufgabenebene hin zu einer durchgängigen Workflow-Neugestaltung. Anbieter mit vertikal integrierten Stacks, die die Phasen Erkennung, Aufbau und Betrieb umfassen, verdrängen weiterhin Einzellösungen, insbesondere in regulierten Branchen, die eine einheitliche Governance erfordern[1]ServiceNow, "ServiceNow übernimmt Moveworks," servicenow.com.

Wichtigste Erkenntnisse des Berichts

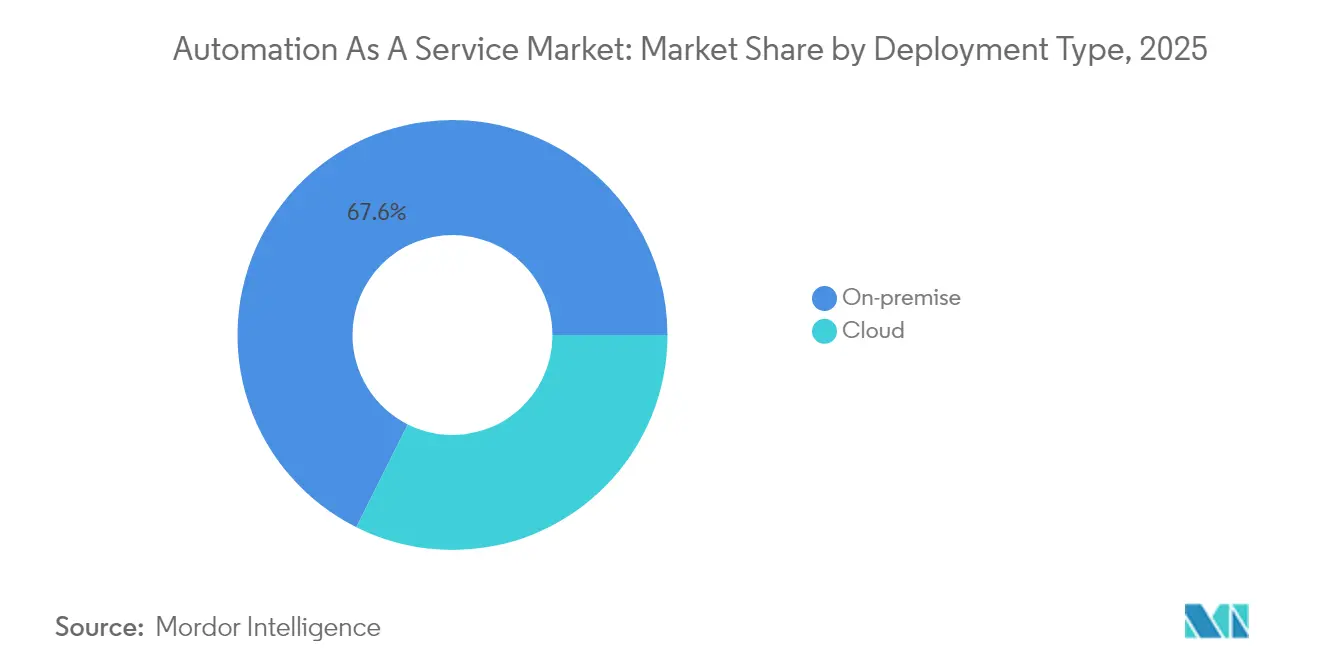

- Nach Bereitstellungstyp führten On-Premise-Lösungen mit einem Marktanteil von 67,62 % im Markt für Automatisierung als Dienstleistung im Jahr 2025; Cloud-Bereitstellungen entwickeln sich bis 2031 mit einer CAGR von 27,3 %.

- Nach Komponente entfielen 66,05 % des Umsatzanteils im Jahr 2025 auf Lösungsplattformen, während Dienstleistungen bis 2031 voraussichtlich eine CAGR von 27,2 % verzeichnen werden.

- Nach Geschäftsfunktion hielt der IT-Betrieb im Jahr 2025 einen Anteil von 44,65 % an der Marktgröße für Automatisierung als Dienstleistung; Vertriebs- und Marketing-Workflows wachsen mit einer CAGR von 26,6 % am schnellsten.

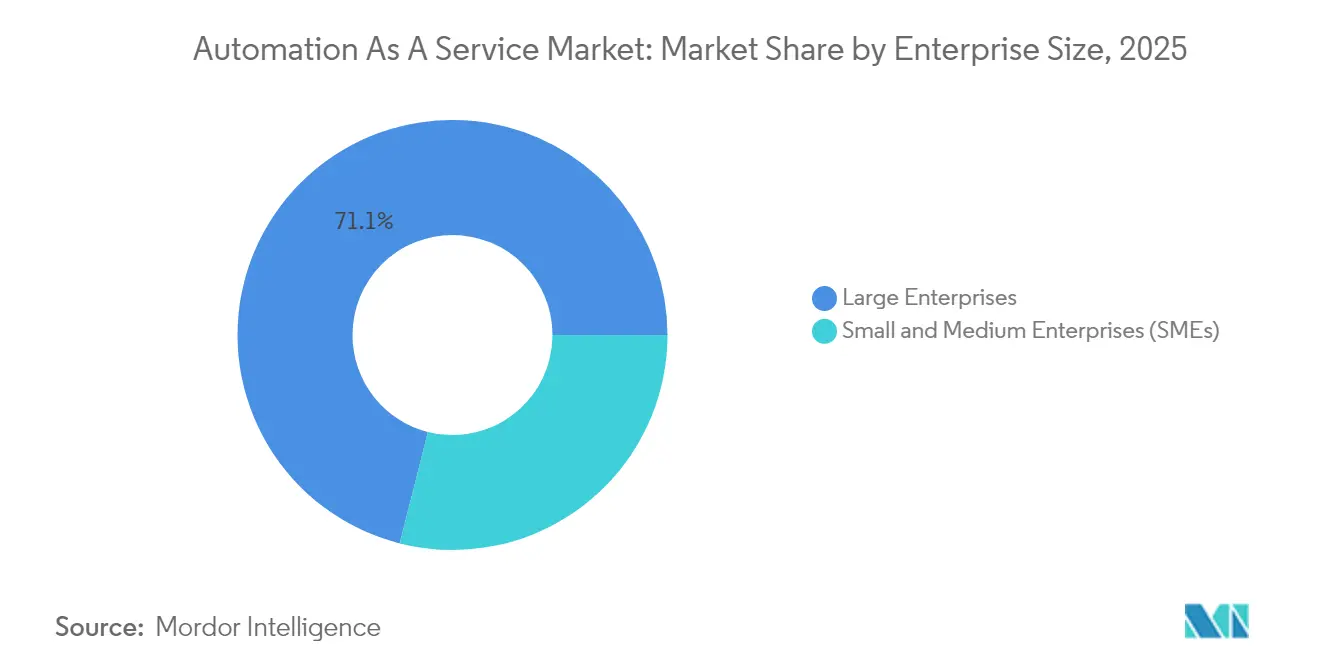

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 71,05 %; KMU werden dank nutzungsbasierter Abrechnung mit einer CAGR von 26,9 % expandieren.

- Nach Endnutzerbranche entfielen 22,55 % des Umsatzes 2025 auf Telekommunikation und IT, während BFSI bis 2031 voraussichtlich mit einer CAGR von 26,3 % wachsen wird.

- Nach Geografie trug Nordamerika im Jahr 2025 38,15 % des Umsatzes bei; der asiatisch-pazifische Raum ist auf dem Weg, bis 2031 eine CAGR von 26,4 % zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automatisierung als Dienstleistung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Geschäftsprozessautomatisierung | +4.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud-First-IT-Strategien beschleunigen die Akzeptanz von Automatisierung als Dienstleistung | +5.2% | Global, angeführt von Nordamerika, Expansion im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von robotergestützter Prozessautomatisierung mit generativer KI für Hyper-Automatisierung | +6.1% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Abonnement- und nutzungsbasierte Preisgestaltung senkt Einstiegshürden für KMU | +3.9% | Global, besonders stark in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Entstehung domänenspezifischer Bot-Marktplätze | +2.7% | Nordamerika und Europa, frühe Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von Process-Mining-Erkenntnissen zur Förderung der durchgängigen Automatisierung | +4.1% | Global, mit Unternehmenskonzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Geschäftsprozessautomatisierung

Geschäftsbereiche initiieren mittlerweile 44 % aller neu automatisierten Workflows, was signalisiert, dass Citizen Developer zentrale IT-Teams ergänzen. Umsatzoperationsprojekte machen fast die Hälfte der aktiven Automatisierungen aus, was einen Schwenk hin zu kundenseitigen Anwendungsfällen unterstreicht. Da funktionsübergreifende Teams Übergaben neu gestalten, steigt die Nachfrage nach Plattformen, die granulare Berechtigungen verwalten und gleichzeitig Low-Code-Komposition ermöglichen können. Die Komplexität nimmt ebenfalls zu: 61 % der aktiven Bots führen mehrstufige Logik statt einfacher Einzelaufgaben-Makros aus. Kundensupport-Prozesse verzeichneten ein dreistelliges Wachstum, was zeigt, dass Automatisierung fest mit Kundenbindungsstrategien in kostenrestriktiven Wirtschaftszyklen verknüpft ist.

Cloud-First-IT-Strategien beschleunigen die Akzeptanz von Automatisierung als Dienstleistung

Mandantenfähige Architekturen ermöglichen es Anbietern, neue Funktionen für jede Kundeninstanz ohne geplante Ausfallzeiten bereitzustellen, was Innovationszyklen verkürzt[2]IBM, "Digitale Transformation mit Cloud-Automatisierung beschleunigen," ibm.com. Infrastructure-as-Code-Vorlagen reduzieren die Reibung weiter, indem sie die Umgebungsbereitstellung über Test-, Staging- und Produktionsstufen hinweg standardisieren. Für KMU verlagert die nutzungsbasierte Abrechnung die Automatisierungsausgaben in Betriebsbudgets und beseitigt den Wartungsaufwand für Server. Unternehmen mit hybriden Infrastrukturen platzieren latenzempfindliche Workloads am Edge, während sie Richtlinien zentral in der Cloud orchestrieren, um Souveränitätsregeln mit elastischer Skalierung in Einklang zu bringen. Infolgedessen übertreffen Cloud-zentrierte Bereitstellungen das Gesamtwachstum des Marktes für Automatisierung als Dienstleistung.

Konvergenz von robotergestützter Prozessautomatisierung mit generativer KI für Hyper-Automatisierung

Plattformanbieter integrieren nun Agenten auf Basis großer Sprachmodelle, die unstrukturierten Text, Bilder und Audio interpretieren und die adressierbaren Aufgaben im Jahr 2024 um 400 % erweitern. Gemeinsame Roadmaps zwischen ServiceNows Now Assist und Microsoft Copilot veranschaulichen, wie konversationelle KI anwendungsübergreifende Workflows ohne Kontextwechsel auslösen kann. Echtzeit-Zusammenfassungen und autonome Entscheidungsvorschläge verkürzen die Prozesszykluszeiten, erfordern jedoch auch Least-Privilege-Designs, um übermäßig weitreichende Token-Scopes zu verhindern. Organisationen setzen zunehmend Zero-Trust-Gateways ein, um jeden API-Aufruf zu überwachen und sicherzustellen, dass KI-Agenten keine sensiblen Datensätze exfiltrieren können. Frühe Pilotprojekte zeigen zweistellige Durchsatzgewinne bei der Schadenbearbeitung und Rechnungsabstimmung, wenn generative KI-Schritte die manuelle Validierung ersetzen.

Abonnement- und nutzungsbasierte Preisgestaltung senkt Einstiegshürden für KMU

Gestufte Pläne, die Starter-Bot-Kapazität mit Community-Support bündeln, ermöglichen es kleineren Unternehmen, wiederkehrende Aufgaben ohne dedizierte Administratoren zu digitalisieren. Da die Gebühren mit Ausführungsminuten oder API-Aufrufen skalieren, können Unternehmen den Verbrauch entsprechend der volatilen Nachfrage erhöhen oder verringern – eine attraktive Absicherung gegen wirtschaftliche Unsicherheit. Anbieter haben auch Vorlagenbibliotheken geöffnet, in denen unabhängige Ersteller Nischenautomatisierungen monetarisieren und so die Abdeckung lokaler regulatorischer oder sprachlicher Anforderungen erweitern. Zusammen ermöglichen diese Dynamiken KMU die Einführung anspruchsvoller Funktionen, die einst Fortune-500-Budgets vorbehalten waren, und fördern eine wachsende Marktpräsenz für Automatisierung als Dienstleistung in Entwicklungsländern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken in mandantenfähigen Clouds | -2.8% | Global, besonders streng in Europa und regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit Legacy-/On-Premise-Systemen | -3.1% | Nordamerika und Europa mit veralteter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle über algorithmische Transparenz und Ethik | -1.9% | Europa führend, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften für Low-Code-Automatisierungs-Governance | -2.4% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken in mandantenfähigen Clouds

Modelle mit gemeinsamer Infrastruktur erhöhen das Risiko lateraler Bewegungen, wenn Isolierungskontrollen versagen – ein zentrales Anliegen für Käufer aus dem Finanzdienstleistungs- und Gesundheitssektor. Das Problem wird verstärkt, wenn KI-Copiloten weitreichende OAuth-Scopes erben und vertrauliche Inhalte durch Prompt-Injektionen preisgeben könnten. Europäische Regulierungsbehörden setzen strenge Regeln zur Datenspeicherung und zur Offenlegung automatisierter Entscheidungen durch und zwingen Anbieter, Verschlüsselungsstandards zu zertifizieren und Protokolle zu trennen. Anbieter reagieren mit kundenverwalteten Schlüsseln, regional verankerten Datenspeichern und kontinuierlichen Compliance-Dashboards. Die Akzeptanzdynamik bleibt solide, aber Käufer in stark regulierten Sektoren gehen mit gestaffelten Einführungen vor, die mit risikoarmen Prozessen beginnen.

Integrationskomplexität mit Legacy-/On-Premise-Systemen

Mainframes und proprietäre ERP-Systeme verfügen oft über keine modernen APIs, was Teams dazu zwingt, fragile Screen-Scraping-Konnektoren zu entwickeln oder kostspielige Middleware in Auftrag zu geben. Hybride Infrastrukturen stehen dann vor Herausforderungen hinsichtlich Transaktions-Idempotenz und synchronisierter Fehlerbehandlung, was das Betriebsrisiko erhöht. Viele frühe Programme haben diese Hürden unterschätzt, was zu verzögerten Amortisierungen und Umfangsreduzierungen geführt hat. Ein wachsendes Partnerökosystem bietet nun vorgefertigte Konnektoren und Process-Mining-Erkenntnisse zur Abbildung versteckter Abhängigkeiten, doch eine vollständige Rationalisierung bleibt für große etablierte Unternehmen eine mehrjährige Reise. Der Markt für Automatisierung als Dienstleistung verzeichnet daher einen höheren Anteil an Dienstleistungsumsätzen, da spezialisierte Integratoren einspringen, um Modernisierungsprojekte zu entrisiken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Akzeptanz gewinnt an Boden

On-Premise-Installationen behielten im Jahr 2025 einen Anteil von 67,62 % am Markt für Automatisierung als Dienstleistung, was strenge Souveränitätsmandate und getätigte Hardware-Investitionen im Finanz- und öffentlichen Sektor widerspiegelt. Dennoch expandieren Cloud-Varianten mit einer CAGR von 27,3 %, da Organisationen unkritische Workflows und Entwicklungs-Sandboxes migrieren, um den Infrastrukturaufwand zu reduzieren. Anbieter bieten nun Single-Tenant-VPC-Optionen an, die Prüfungsanforderungen erfüllen und gleichzeitig elastische Skalierung und automatisches Patching ermöglichen. Edge-Bereitstellungen verarbeiten Daten lokal für latenzempfindliche Aufgaben, bevor angereicherte Nutzdaten an zentrale Analysen weitergeleitet werden, wodurch eine hybride Topologie entsteht, die Leistung mit Governance in Einklang bringt. Verträge bündeln zunehmend beide Betriebsmodi unter einheitlichen Dashboards, sodass Administratoren Workloads dynamisch basierend auf Kosten- oder Compliance-Auslösern verschieben können. Diese Flexibilität positioniert Cloud-Modelle als langfristigen Wachstumsmotor des Marktes für Automatisierung als Dienstleistung, insbesondere für digitale Unternehmen auf der grünen Wiese, die nie Rechenzentrumsanlagen besessen haben.

Nach Komponente: Steigende Dienstleistungsintensität

Lösungen machten im Jahr 2025 66,05 % des Umsatzes aus, da Plattformlizenzen und Bot-Authoring-Studios den Einstiegspunkt für die meisten Käufer bildeten. Das Dienstleistungssegment wird jedoch voraussichtlich die Softwareverkäufe mit einer CAGR von 27,2 % bis 2031 übertreffen, da Unternehmen Design-Thinking-, Change-Management- und kontinuierliche Verbesserungsexpertise suchen. Managed-Service-Anbieter kuratieren Runbooks, überwachen den Bot-Zustand und wenden Sicherheits-Patches an, sodass sich Kunden auf Kerninnovationen konzentrieren können. Beratungsunternehmen im Anbieterökosystem bündeln Process-Mining-Diagnosen mit Hyper-Automatisierungs-Blueprints und beschleunigen die Wertschöpfungszeit, ohne den Personalbestand aufzublähen. Mit zunehmender Komplexität wird die Servicequalität zu einem wichtigen Differenzierungsmerkmal, das die Ökosystembindung stärkt und die Lifetime-Vertragswerte im Markt für Automatisierung als Dienstleistung steigert.

Nach Geschäftsfunktion: Umsatzoperationen führen die Dynamik an

Der IT-Betrieb erfasste im Jahr 2025 44,65 % des Marktanteils für Automatisierung als Dienstleistung, was seine historische Stewardship von Orchestrierungstools widerspiegelt. Vertriebs- und Marketing-Workloads skalieren jedoch am schnellsten mit einer CAGR von 26,6 %, da Organisationen Lead-Qualifizierung, dynamische Preisgestaltung und Content-Personalisierung optimieren. Daten aus dem Kundenbeziehungsmanagement speisen Bots, die zielgerichtete Angebote generieren, während KI-Klassifikatoren Anfragen an die qualifiziertesten Agenten weiterleiten. Finanz-, HR- und Lieferkettenteams folgen dicht dahinter und pilotieren Szenarien für die Abstimmung von Verbindlichkeiten, das Onboarding und die Bestandsauffüllung. Funktionsübergreifende Playbooks entstehen, bei denen ein einzelner Prozess Umsatz, Erfüllung und Support umfasst, was die Nachfrage nach Plattformen erhöht, die Datenkonsistenz über Silos hinweg durchsetzen können. Diese Breite unterstreicht die wachsende strategische Relevanz des Marktes für Automatisierung als Dienstleistung innerhalb von Unternehmenstransformations-Roadmaps.

Nach Unternehmensgröße: Demokratisierung für KMU

Großunternehmen dominierten mit 71,05 % der Ausgaben im Jahr 2025, doch KMU zeigen mit einer CAGR von 26,9 % dank verbrauchsbasierter Preisgestaltung und Low-Code-Designoberflächen eine stärkere Dynamik. Starter-Lizenzen bündeln Konnektorpakete, Community-Vorlagen und Sandbox-Kapazität, sodass kleine Teams innerhalb von Tagen statt Quartalen Pilotprojekte starten können. Anbieter bieten auch ergebnisbasierte Service-Stufen an, bei denen die Gebühren mit den realisierten Einsparungen korrelieren, was das wahrgenommene Risiko reduziert. Obwohl KMU zunächst enge Aufgaben wie die Rechnungserfassung oder E-Mail-Triage automatisieren, weiten sich erfolgreiche Pilotprojekte oft zu abteilungsübergreifenden Programmen aus. Mit der Reife dieser Kohorte wird sie einen diversifizierten Umsatzstrom liefern, der den Markt für Automatisierung als Dienstleistung vor Zyklizität bei Kapitalausgaben von Großunternehmen schützt.

Nach Endnutzerbranche: BFSI gibt das Tempo vor

Telekommunikations- und IT-Dienstleistungen hielten im Jahr 2025 22,55 % des Umsatzes, was den kontinuierlichen Bedarf an Netzwerkverwaltung und etablierten DevOps-Kulturen widerspiegelt. Banken, Finanzdienstleistungs- und Versicherungsunternehmen werden voraussichtlich eine CAGR von 26,3 % verzeichnen, da Compliance-Berichterstattung, Betrugsanalysen und digitale Onboarding-Workflows zu Automatisierungsprioritäten werden. Regulierte Prüfpfade bevorzugen Plattformen mit unveränderlichen Protokollen und granularen rollenbasierten Kontrollen, was Beschaffungsentscheidungen hin zu Anbietern lenkt, die Governance-Funktionen internalisieren. Gesundheitsdienstleister automatisieren Vorabgenehmigungsprüfungen und klinische Kodierungsaufgaben, während Hersteller auf Werksbodenprüfungen und Qualitäts-Dashboards abzielen. Die Breite der branchenübergreifenden Anwendungsfälle unterstreicht die Universalität des Marktangebots für Automatisierung als Dienstleistung und gibt Anbietern mehrere Expansionsvektoren.

Geografische Analyse

Nordamerika hält mit 38,15 % des Umsatzes im Jahr 2025 die Führungsposition, unterstützt durch ausgereifte Hyperscale-Rechenzentren, ein dichtes Partnernetzwerk und eine frühe Plattformakzeptanz, die Finanz-, Gesundheits- und öffentliche Dienstleistungen umfasst. Unternehmen in den Vereinigten Staaten setzen kognitive Bots ein, die Daten über ERP-, CRM- und vertikale Clouds hinweg abgleichen, und treiben die Plattformauslastungsraten über den globalen Durchschnitt. Kanada beschleunigt die Nutzung im öffentlichen Sektor, während Mexiko Automatisierung nutzt, um die Wettbewerbsfähigkeit beim Near-Shoring in der Fertigung zu verbessern.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 26,4 % bis 2031 das schnellste Wachstum. Der ASEAN Digital Masterplan 2025 katalysiert grenzüberschreitende Standards für digitale Dienste und fördert die Automatisierung im öffentlichen Sektor, die schnell in private Unternehmen übergeht. China skaliert Robotik auf Werksebene und Bots für die Stadtverwaltung, Indien modernisiert IT-Service-Workflows, und Japan begegnet dem Arbeitskräftemangel mit konversationellen Agenten für die Altenpflege. Südkorea pilotiert 5G-fähige Edge-Automatisierungen, während Australien sich auf die Prozesseffizienz im Bergbausektor konzentriert.

Europa verfolgt einen abgewogenen Ansatz, der Innovation mit strenger Datenschutzaufsicht in Einklang bringt. Die Datenschutz-Grundverordnung und vorgeschlagene KI-Governance-Gesetze fördern die Nachfrage nach erklärbaren Workflows und integrierten Prüfprotokollen. Die Schweiz, Schweden und Deutschland weisen die höchsten Durchdringungsraten auf, wobei Banken und Hersteller KI-Copiloten in kritische Abläufe integrieren. Südeuropäische Volkswirtschaften verlassen sich auf EU-Mittel für die Digitalisierung, was neue Ausschreibungen für Plattform-als-Dienstleistung-Verträge schafft. Diese Dynamiken halten den Markt für Automatisierung als Dienstleistung trotz unterschiedlicher makroökonomischer Rahmenbedingungen widerstandsfähig.

Wettbewerbslandschaft

Der Markt für Automatisierung als Dienstleistung ist mäßig fragmentiert und umfasst spezialisierte Marktführer für robotergestützte Prozessautomatisierung, Cloud-Hyperscaler und aufkommende KI-native Herausforderer. UiPath, Automation Anywhere und Blue Prism erweitern ihre Suiten um Process-Mining-Dashboards, während Microsoft und Google Orchestrierungshaken in Produktivitäts-Clouds einbetten. ServiceNow hat sein Portfolio durch die Übernahme von Moveworks für USD 2,85 Milliarden vertieft, konversationelle KI in das Workflow-Design integriert und eine installierte Basis von 1.000 KI-Kunden unter einem Dach vereint. IBM, Oracle und Salesforce integrieren Automatisierungsschichten mit branchenspezifischen Datenmodellen und zielen auf regulierte Branchen ab, die richtlinienbewusste Vorlagen schätzen.

Open-Source-Frameworks, angeführt von Robot Framework und auf LangChain basierenden Agenten-Buildern, senken die Einstiegshürden für Nischenanbieter, die sich auf Sprache, Regulierung oder Hardware-Integration spezialisieren. Unterdessen belohnen Bot-Marktplätze Drittanbieter für die Veröffentlichung vorzertifizierter Komponenten, fügen Plattformkatalogen Long-Tail-Anwendungsfälle hinzu und erhöhen die Wechselkosten. Strategische Allianzen zwischen Plattformanbietern und Cybersicherheitsunternehmen adressieren wachsende Bedenken hinsichtlich Insider-Risiken und der Ausbreitung von Anmeldeinformationen. Insgesamt treibt der Wettbewerbsdruck eine schnelle Funktionskonvergenz voran, fördert aber auch die Konsolidierung, da Skaleneffekte beim Modelltraining und im globalen Support entscheidend werden.

Marktführer für Automatisierung als Dienstleistung

IBM Corporation

Microsoft Corporation

Automation Anywhere, Inc.

Blue Prism Group PLC

Uipath Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Celonis leitete ein Kartellverfahren gegen SAP ein und behauptete, dass Datenzugangsbeschränkungen unabhängige Process-Mining-Anbieter benachteiligen.

- März 2025: ServiceNow schloss die Übernahme von Moveworks für USD 2,85 Milliarden ab und integrierte KI-Assistenten- und Unternehmenssuche-Funktionen, um die Endbenutzererfahrung und den Automatisierungsumfang zu verbessern.

- Februar 2025: Workato veröffentlichte seinen Automatisierungs- und KI-Index und berichtete von einem Anstieg der generativen KI-Anwendungsfälle um 400 % und hob Umsatzoperationen als den führenden funktionalen Anwender hervor.

- September 2024: Die E-Government-Umfrage der Vereinten Nationen betonte die Rolle der KI bei der Erreichung der Ziele für nachhaltige Entwicklung und verzeichnete verbesserte EGDI-Werte bei den Mitgliedstaaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Automation-as-a-Service (AaaS)-Markt als softwaregesteuerte Plattformen, die über Abonnement- oder nutzungsbasierte Modelle bereitgestellt werden und regelbasierte sowie KI-gestützte Aufgaben über Geschäftsfunktionen hinweg orchestrieren, unabhängig davon, ob Bots in der Cloud oder On-Premise betrieben werden. Erlöse aus unbefristeten RPA-Lizenzen, individuellen Systemintegrationsvorhaben und hardwarezentrierten Robotikangeboten sind ausgeschlossen.

Ausschluss aus dem Umfang: Proprietäre Roboter-Arbeitszellen und einmalige Professional-Services-Verträge liegen außerhalb unserer Größenbestimmung.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- On-Premise

- Cloud

- Nach Komponente

- Lösung

- Dienstleistungen

- Nach Geschäftsfunktion

- Informationstechnologie

- Finanzen und Rechnungswesen

- Personalwesen

- Vertrieb und Marketing

- Betrieb / Lieferkette

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Telekommunikation und IT

- Einzelhandel und Konsumgüter

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefon- und Online-Interviews mit Produktmanagern für Automatisierungsplattformen, regionalen Cloud-Service-Resellern sowie Prozessverbesserungsverantwortlichen in den Bereichen BFSI, Telekommunikation und Gesundheitswesen halfen uns, Adoptionsraten, durchschnittliche Vertragswerte und Pay-per-Bot-Preisgestaltung, die wir bei der Desk-Recherche identifiziert hatten, einem Stresstest zu unterziehen.

Desk-Recherche

Unsere Analysten stützten sich auf glaubwürdige öffentliche Quellen wie das US Bureau of Labor Statistics, die Eurostat-Dashboards für IKT-Ausgaben, Daten der Reserve Bank of India zu digitalen Zahlungen sowie Branchenverbands-Whitepapers von MESA und TM Forum, ergänzt durch 10-K-Berichte von Unternehmen und Investorenpräsentationen. Abonnementdatenbanken, darunter D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für die Deal-Verfolgung, halfen uns, Wachstumssignale und Preisbewegungen zu benchmarken. Diese Referenzen veranschaulichen das von uns gesichtete Sekundärkorpus, ohne es zu erschöpfen.

Zwei weitere Durchgänge analysierten Patenttrends über Questel und Sendungsaufteilungen von Volza, um Technologiediffusion und regionale Adoptionsmuster zu verifizieren, bevor die Zahlen in das Modell einflossen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepool, aufgebaut aus Unternehmensausgaben für Software und Cloud-Services, wurde mit branchenspezifischen Automatisierungsdurchdringungsquoten abgeglichen. Lieferantenzusammenfassungen aus Stichproben des jährlichen Vertragswerts boten eine selektive Bottom-up-Überprüfung. Schlüsselvariablen wie der durchschnittliche Preis für digitale Arbeitskräfte, Bot-pro-Mitarbeiter-Verhältnisse, die Migrationsrate von Cloud-Workloads, regulatorische Auslöser für Prüfpfade und makroökonomische IT-Ausgaben verankern das Modell. Eine multivariate Regression, validiert durch ARIMA-Rückwärtsprognosen, projiziert die Kurve für 2025–2030; Lücken bei Bottom-up-Eingaben werden durch gewichtete regionale Proxys überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Anomaliescans, einem Peer-Review durch erfahrene Analysten und Varianzprüfungen anhand unabhängiger Signale unterzogen. Wir aktualisieren die Datei jährlich und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse – wie große M&A-Transaktionen, neue Nutzungssteuern und Preissenkungen von Hyperscalern – die Ausgangsbasis verschieben.

Warum Mordors Automation As A Service-Ausgangsbasis Verlässlichkeit genießt

Veröffentlichte Werte weichen häufig voneinander ab, da Unternehmen unterschiedliche Umfangsgrenzen, Vertragsarten und Aktualisierungsrhythmen anwenden.

Wesentliche Treiber dieser Abweichungen sind: Einige Studien rechnen Workflow- oder Test-Suites in den AaaS-Umsatz ein, andere geben Buchungen statt realisierter Erlöse an, und viele schreiben ältere Ausgangsbasen mit pauschalen Wachstumsfaktoren fort, während unser Team jeden Treiber jährlich neu bewertet und die Eingaben auf echte Pay-as-you-go-Automatisierungsdienste eingrenzt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 10,15 Mrd. (2025) | Mordor Intelligence | - |

| USD 14,8 Mrd. (2024) | Global Consultancy A | Bündelt angrenzende Workflow- und AIaaS-Tools, was den Gesamtwert aufbläht |

| USD 9,4 Mrd. (2024) | Industry Association B | Wandelt Verträge zum Buchungswert um, nicht als annualisierte Ausgaben |

| USD 2,04 Mrd. (2024) | Trade Journal C | Erfasst nur reine Cloud-Abonnements, schließt On-Premise-Anteil aus |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, die Modellierung auf Variablenebene und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Automatisierung als Dienstleistung?

Der Markt wird im Jahr 2026 auf USD 12,78 Milliarden geschätzt und soll bis 2031 auf USD 40,4 Milliarden expandieren.

Welche Region trägt den größten Umsatz bei?

Nordamerika führt mit 38,15 % des Umsatzes im Jahr 2025 dank ausgereifter Cloud-Infrastruktur und früher Unternehmenseinführung.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen entwickeln sich mit einer CAGR von 27,3 %, da Organisationen Skalierbarkeit und geringeren Infrastrukturaufwand priorisieren.

Welche Geschäftsfunktion zeigt das höchste Wachstum?

Vertriebs- und Marketing-Workflows stellen das am schnellsten wachsende Segment mit einer CAGR von 26,6 % dar, angetrieben durch die Automatisierung von Umsatzoperationen.

Wie beeinflusst die Preisgestaltung die KMU-Akzeptanz?

Abonnement- und nutzungsbasierte Abrechnung senkt die Vorabkosten und ermöglicht es KMU, unternehmensgerechte Automatisierung einzuführen und mit einer CAGR von 26,9 % zu wachsen.

Seite zuletzt aktualisiert am: