Marktgröße und Marktanteil für mobile Geräte-Benutzerauthentifizierungsdienste

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

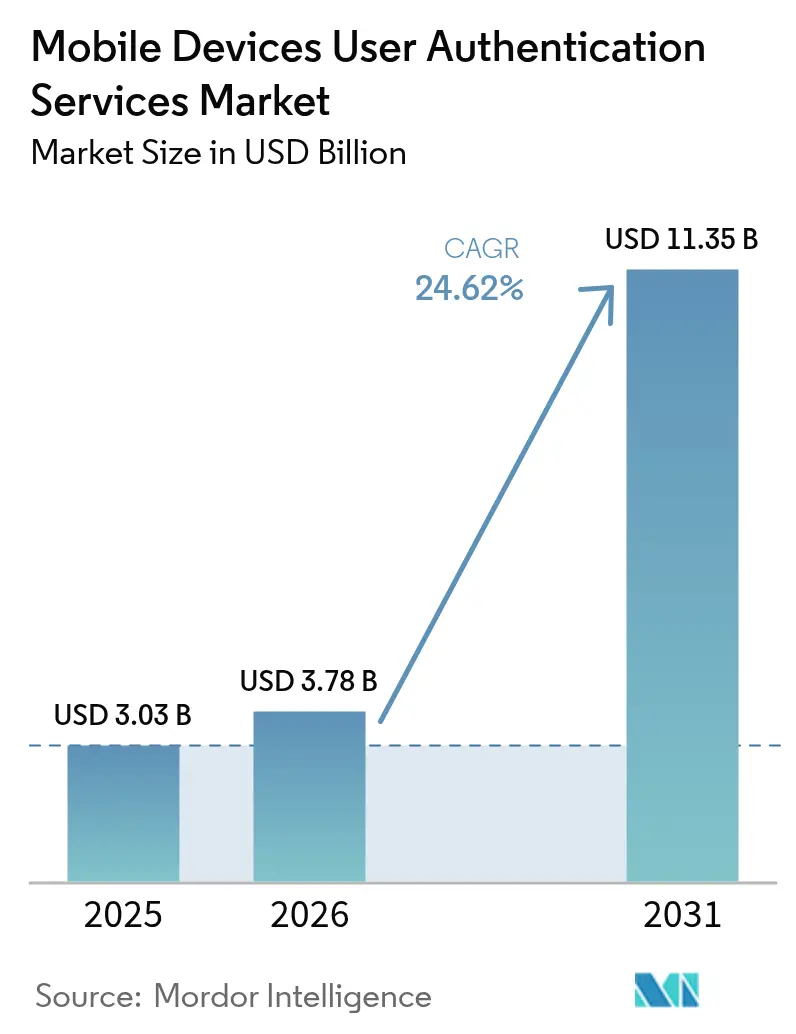

| Marktgröße (2026) | 3.78 Milliarden US-Dollar |

| Marktgröße (2031) | 11.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Geräte-Benutzerauthentifizierungsdienste von Mordor Intelligence

Die Marktgröße für mobile Geräte-Benutzerauthentifizierungsdienste wird voraussichtlich von 3,03 Milliarden USD im Jahr 2025 auf 3,78 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 24,62 % über 2026–2031 11,35 Milliarden USD erreichen. Die strukturelle Nachfrage verlagert sich von Passwörtern hin zu phishing-resistenter Verifizierung, was sich im 550-prozentigen Anstieg der Passkey-Einführungen im Jahr 2024 und der erwarteten CAGR von 26 % für passwortlose Plattformen zwischen 2025 und 2030 widerspiegelt. Verschärfte regulatorische Kontrolle – von Europas Regeln zur starken Kundenauthentifizierung (SCA) bis hin zur Zero-Trust-Roadmap des US-Verteidigungsministeriums – katalysiert Multi-Faktor-Bereitstellungen, die regionale Compliance-Anforderungen erfüllen und gleichzeitig die Leistungsanforderungen an Anbieter erhöhen.[1]US-Luftwaffenministerium, "DAF Enterprise Zero Trust Roadmap," dafcio.af.mil Wettbewerbsstrategien konzentrieren sich nun auf die Ökosystemintegration: Plattformführer fördern breite Identitätsgeflechte, während Spezialisten Wachstumsnischen bei Hardware-Schlüsseln, Verhaltensanalysen und Carrier-APIs erschließen. Vor diesem Hintergrund erkennen Unternehmen den wirtschaftlichen Vorteil der passwortlosen Authentifizierung, wobei JumpCloud berichtet, dass geräteseitige Biometrie sowohl den Verwaltungsaufwand für Anmeldedaten als auch die Kosten von Datenschutzverletzungen gleichermaßen reduziert.

Wichtigste Erkenntnisse des Berichts

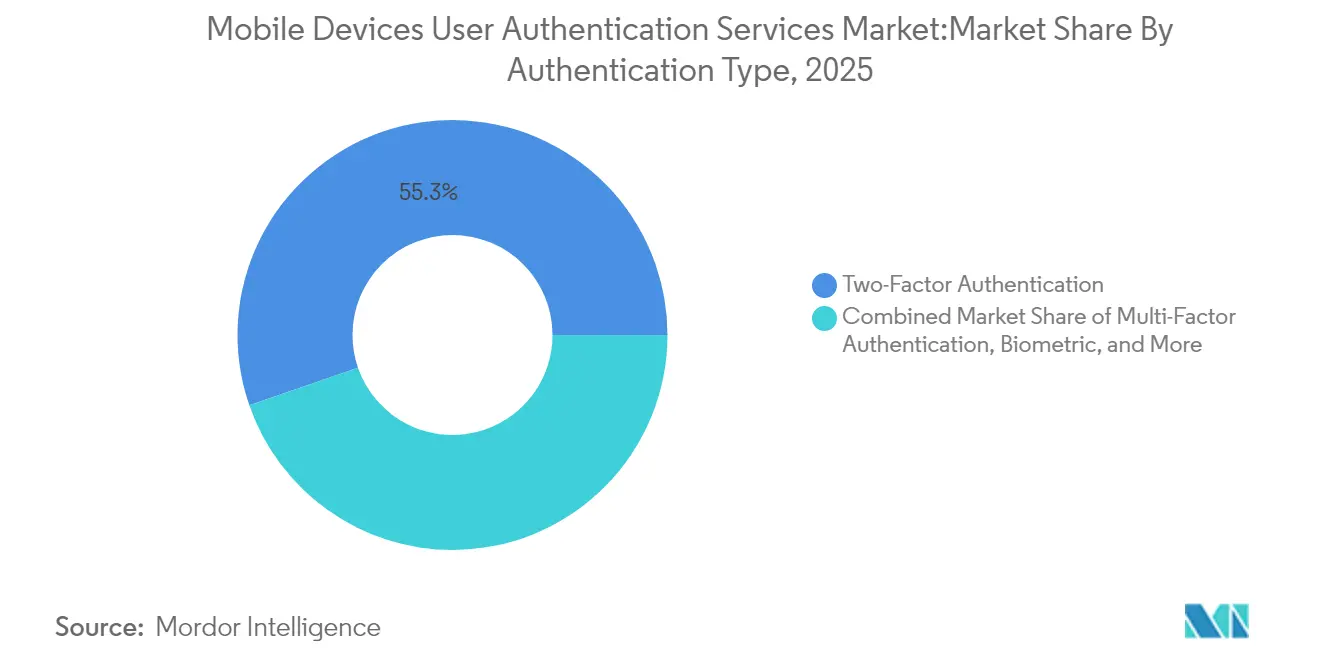

- Nach Authentifizierungstyp hielt die Zwei-Faktor-/Multi-Faktor-Authentifizierung im Jahr 2025 einen Marktanteil von 55,30 % am Markt für mobile Geräte-Benutzerauthentifizierungsdienste, während die passwortlose Authentifizierung bis 2031 voraussichtlich mit einer CAGR von 25,20 % wachsen wird.

- Nach Bereitstellungsmodus dominierte die Cloud-basierte Authentifizierung als Dienst im Jahr 2025 mit einem Anteil von 59,10 %; hybride Edge-plus-Cloud-Modelle sollen bis 2031 mit einer CAGR von 22,10 % wachsen.

- Nach Authentifizierungskanal entfielen im Jahr 2025 44,20 % der Marktgröße für mobile Geräte-Benutzerauthentifizierungsdienste auf SMS-Einmalpasswörter, während die Push-Benachrichtigungsauthentifizierung bis 2031 voraussichtlich mit einer CAGR von 23,20 % steigen wird.

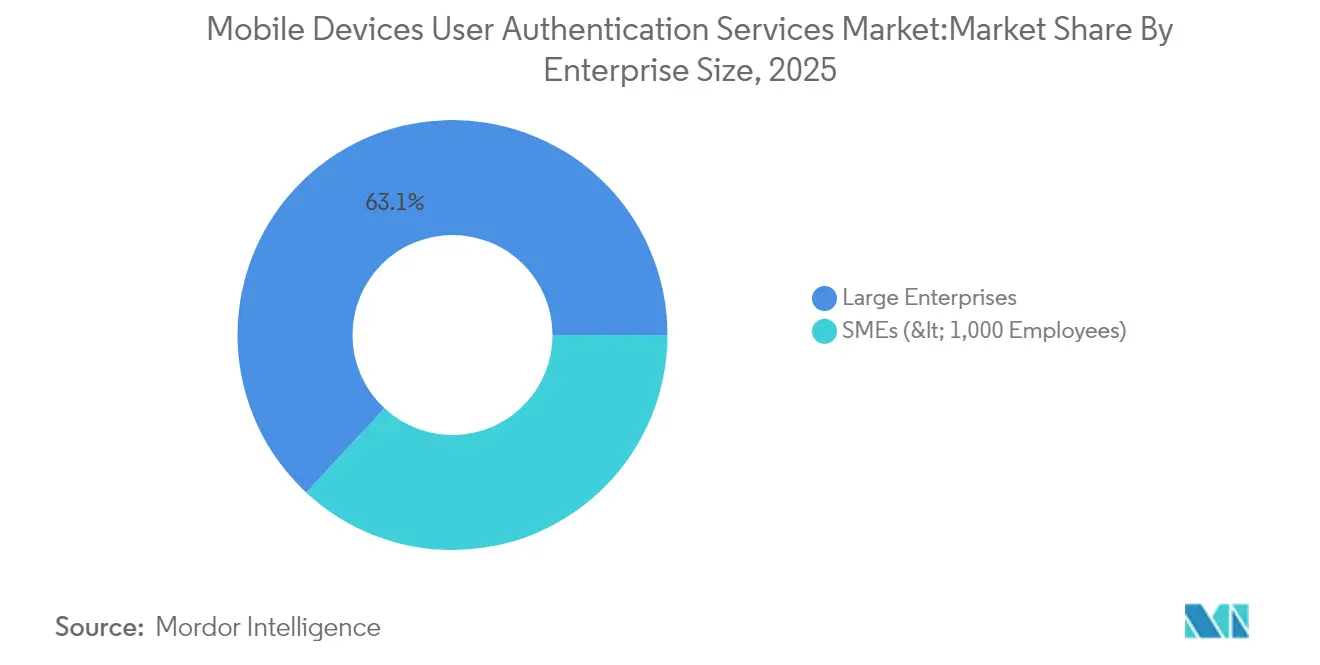

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2025 einen Umsatzanteil von 63,10 % bei, aber das KMU-Segment soll im Zeitraum 2026–2031 mit einer CAGR von 23,70 % zulegen.

- Nach Endnutzerbranche führte der BFSI-Sektor im Jahr 2025 mit einem Anteil von 33,05 %; das Gesundheitswesen und die Biowissenschaften werden voraussichtlich mit einer CAGR von 24,90 % bis 2031 die schnellste Expansion verzeichnen.

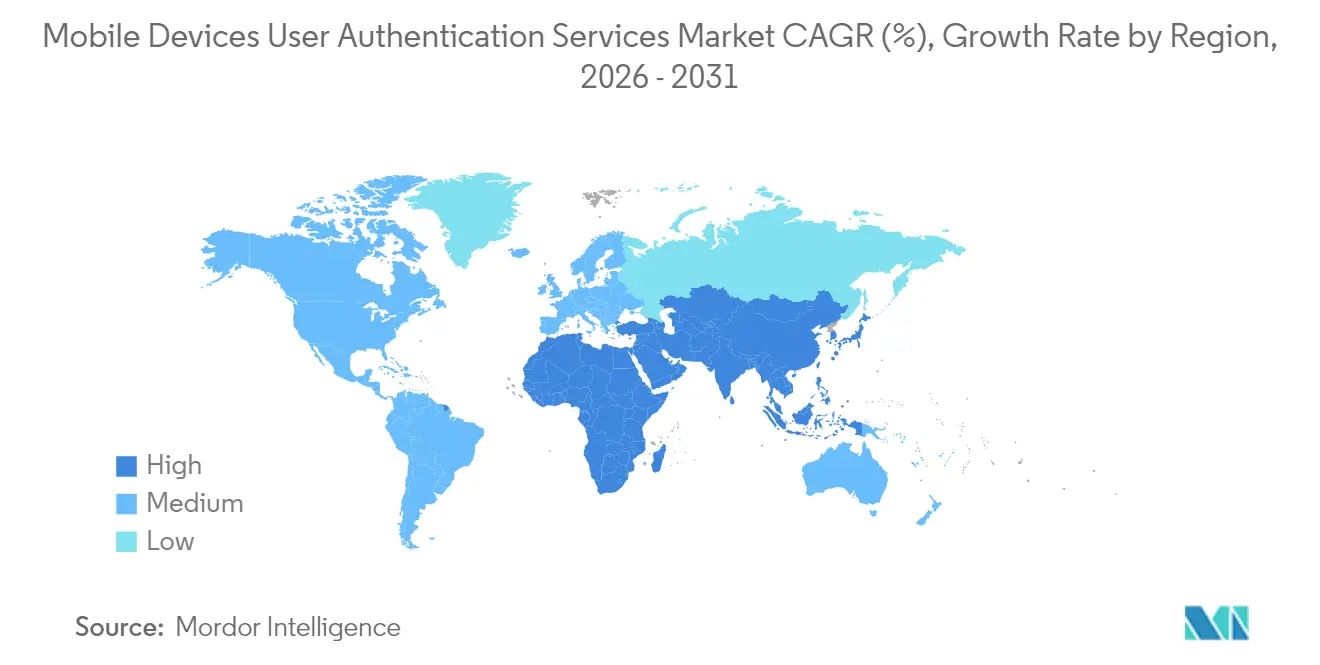

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,40 %, doch Asien soll bis 2031 mit einer CAGR von 27,90 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mobile Geräte-Benutzerauthentifizierungsdienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von passwortlosen Standards und WebAuthn-Standards | +5.8% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg im FinTech- und Mobile-Banking-Bereich (SCA-Compliance) | +4.7% | Europa, Nordamerika, zunehmend in Asien | Kurzfristig (≤ 2 Jahre) |

| Verbreitung biometrischer Hardware in Mittelklasse-Smartphones | +4.2% | Asien (China, Indien, ASEAN-5) | Mittelfristig (2–4 Jahre) |

| Zero-Trust-Sicherheitsarchitektur in Unternehmen | +4.9% | Nordamerika, Europa, fortgeschrittene asiatische Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von passwortlosen Standards und WebAuthn-Standards in mobilfirstorientierten Unternehmen

Siebzig Prozent der Organisationen planen entweder die Einführung der passwortlosen Authentifizierung oder haben diese bereits eingeführt, was verdeutlicht, wie WebAuthn die Sicherheitsbasis verschiebt. Die native Unterstützung durch Plattformakteure wie Microsoft Entra ID bettet die Passkey-Funktionalität direkt in die Gerätehardware ein, beseitigt das Risiko gemeinsamer Geheimnisse und vereinfacht gleichzeitig die Benutzerführung. Die Vertrautheit der Verbraucher mit Passkeys stieg im Jahr 2025 auf 57 %, gegenüber 39 % drei Jahre zuvor, was die Bereitschaft für einen groß angelegten Übergang signalisiert.[2]JumpCloud, "Passwordless Authentication Adoption Trends in 2025," jumpcloud.comDer Schwung wird sich verstärken, da Banken, Fluggesellschaften und Reiseportale im Jahr 2025 FIDO-konforme Abläufe einführen, was passwortlose Authentifizierung als Mainstream-Kontrolle für hochwertige mobile Transaktionen bestätigt. Anbieter, die plattformübergreifende Credential-Mobilität orchestrieren können, werden im Markt für mobile Geräte-Benutzerauthentifizierungsdienste einen überproportionalen Marktanteil gewinnen.

Anstieg im FinTech- und Mobile-Banking-Bereich (SCA-Compliance) treibt Multi-Faktor-Authentifizierungs-Einführungen voran

Die Leitlinien der Europäischen Bankenaufsichtsbehörde, die geräteseitige Biometrie als eigenständige SCA ausschließen, beschleunigen die Multi-Faktor-Einführung und zwingen Emittenten, eine mehrschichtige Verifizierung aufzubauen, die Biometrie, Besitzfaktoren und dynamische Risikoprüfungen kombiniert. Der erwartete PSD3-Vorschlag wird mobile Einzellösungen weiter verbieten und Banken dazu veranlassen, Out-of-Band-Authentifikatoren einzubetten. Der Übertragungseffekt auf angrenzende digitale Handelsplattformen ist erheblich; E-Commerce-, Fahrdienst- und Gig-Work-Plattformen übernehmen bankentaugliche Kontrollen, um das Vertrauen der Verbraucher und die regulatorische Parität zu erfüllen. Diese konvergierenden Anforderungen unterstützen ein zweistelliges Wachstum im Markt für mobile Geräte-Benutzerauthentifizierungsdienste in finanziellen und quasi-finanziellen Ökosystemen.

Verbreitung biometrischer Hardware in Mittelklasse-Smartphones in Asien

Sinkende Komponentenkosten ermöglichen es, Fingerabdrucksensoren und 3D-Gesichtskameras in Mittelklasse-Geräte zu integrieren und softwarebasierte FIDO-Authentifikatoren für Hunderte von Millionen Nutzern zu erschließen. Chinesische Originalhersteller bündeln nun multimodale Wahrnehmungschips und steigern den KI-Digitalisierungssystemumsatz bei Akteuren wie Beijing Yunji Technology mit einer CAGR von 64,6 % seit 2020.[3]Beijing Yunji Technology, "Prospectus," hkexnews.hkIndiens mit Aadhaar verknüpfte digitale Identitätsreise und der rasch wachsende UPI-Zahlungsverkehr verstärken die Nachfrage nach reibungsloser Authentifizierung in großem Maßstab. Mit zunehmender biometrischer Abdeckung können Dienstanbieter SMS-Einmalpasswort-Fallbacks abschalten, was die Kosten senkt und gleichzeitig die Abschlussraten verbessert. Das Ergebnis ist ein struktureller Rückenwind, der Asien bis 2030 als den einzigen größten inkrementellen Umsatzpool für den Markt für mobile Geräte-Benutzerauthentifizierungsdienste positioniert.

Zero-Trust-Sicherheitsarchitektur in Unternehmen beschleunigt die Einführung mobiler Authentifikatoren

Mehr als 60 % der Unternehmen ersetzen Perimeter-VPNs durch Zero-Trust-Netzwerkzugang, eine Verschiebung, die die kontinuierliche Identitätsverifizierung als erste Verteidigungslinie aufwertet. Dennoch stellt Enterprise Management Associates fest, dass nur 43 % explizit auf laterale Bewegungen eingehen, was Lücken schafft, die Angreifer ausnutzen. Mobile Authentifikatoren schließen diese Lücke, indem sie die Sitzungsintegrität jedes Mal validieren, wenn ein Benutzer auf mikrosegmentierte Ressourcen zugreift. Die FY27-Frist des US-Verteidigungsministeriums für phishing-resistente Authentifizierung setzt eine Vorlage, die kommerzielle Unternehmen bereits nachahmen, und zementiert die Marktbeschleunigung in Nordamerika mit Ausstrahlungseffekten auf Partner weltweit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SMS-Einmalpasswort-Latenz und -Ausfall in Regionen mit fragmentierter Carrier-Landschaft | −2.3% | Südamerika, Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei biometrischen Daten gemäß DSGVO | −1.8% | Europa mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

SMS-Einmalpasswort-Latenz und -Ausfall in Regionen mit fragmentierter Carrier-Landschaft

Die weltweiten Ausgaben für SMS-Einmalpasswörter übersteigen 1,6 Milliarden USD, obwohl die Zustellraten in Märkten mit mehreren Betreibern unter die Unternehmensschwellenwerte fallen, was zu Warenkorbabbrüchen und fehlgeschlagenen Anmeldungen führt. Regulierungsbehörden in Singapur, Indien und den Vereinigten Staaten streben an, SMS-Einmalpasswörter bis 2025 abzuschaffen, was die Dringlichkeit für Alternativen erhöht. Das NIST rät nun von SMS als sicherem Faktor ab, während führende Börsen wie Coinbase bestätigen, dass 95 % der Kontoübernahmen SIM-Swap-Angriffe nutzten. Übergangskosten können kleine Unternehmen vorübergehend bremsen, aber sinkende Kosten für Push-Benachrichtigungen und Passkeys neutralisieren die Barriere im Laufe der Zeit.

Datenschutzbedenken bei biometrischen Daten gemäß DSGVO

Die DSGVO klassifiziert biometrische Identifikatoren als sensible personenbezogene Daten und erfordert ausdrückliche Einwilligung sowie robuste Schutzmaßnahmen. Abweichende Definitionen in ASEAN-Rechtsordnungen erschweren grenzüberschreitende Implementierungen und erhöhen den Compliance-Aufwand. Kleinere Anbieter sind mit unverhältnismäßig hohen Rechtskosten konfrontiert, was die Innovation verlangsamt. Marktführer wirken dem entgegen, indem sie geräteseitige biometrische Abgleiche einsetzen, die eine serverseitige Speicherung verhindern und so das Datenschutzrisiko und die regulatorische Exposition verringern. Harmonisierte Rahmenbedingungen könnten, wenn sie übernommen werden, latente Nachfrage freisetzen und die Entwicklung des Marktes für mobile Geräte-Benutzerauthentifizierungsdienste fördern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Authentifizierungstyp: Passwortlose Authentifizierung verdrängt veraltete Methoden

Die Multi-Faktor-Authentifizierung dominierte den Umsatz mit 55,30 % im Jahr 2025 und spiegelt frühe Abwehrmaßnahmen gegen den Diebstahl von Anmeldedaten wider. Die passwortlose Authentifizierung gibt nun das Wachstumstempo mit einer CAGR von 25,20 % vor, angetrieben durch FIDO-Unterstützung auf Plattformebene und wachsende Passkey-Vertrautheit. Die Marktgröße für mobile Geräte-Benutzerauthentifizierungsdienste für passwortlose Abläufe soll bis 2031 4,62 Milliarden USD erreichen und damit ihre Basis von 2025 nahezu verdoppeln. Hardware-Sicherheitsschlüssel, obwohl eine Nische, adressieren hochsichere Anforderungen in Telekommunikation und Verteidigung und expandieren mit zweistelligen Raten, da sich die Stückkosten verbessern. Verhaltensbasierte und passive Authentifizierung fügen kontinuierliche Verifizierung hinzu, reduzieren Benutzeraufforderungen und entsprechen Zero-Trust-Mandaten. Anbieter, die Hardware-Schlüssel mit unsichtbaren Verhaltensschichten verbinden, sind gut positioniert, um Unternehmens-Upsell-Budgets zu erschließen.

Fingerabdrücke, Gesichtserkennung und Stimmabgleich machen den Großteil der biometrischen Einführung aus, doch verhaltensorientierte Modelle wachsen schneller, indem sie in bestehende mobile SDKs eingebettet werden. Nummernabgleich und Gerätereputation-Analysen reduzieren die Multi-Faktor-Authentifizierungs-Ermüdung und schließen einen Angriffspfad, den Angreifer ausnutzen. Die Kombination dieser Trends positioniert den Markt für mobile Geräte-Benutzerauthentifizierungsdienste als Ermöglicher nahtloser digitaler Erlebnisse statt als Kontrollpunkt und stärkt die Geschäftsbegründung für Investitionen auf Vorstandsebene.

Nach Bereitstellungsmodus: Hybridmodelle gewinnen strategische Relevanz

Cloud-basierte Authentifizierung als Dienst lieferte im Jahr 2025 59,10 % des Umsatzes, angetrieben durch schnelle SaaS-Einführungen und elastische Skalierungsvorteile. Die hybride Edge-plus-Cloud-Option wächst mit einer CAGR von 22,10 %, da regulierte Branchen den Datenstandort schützen und gleichzeitig Cloud-Identitätsinnovationen nutzen. Organisationen, die Microsofts hybrides Kerberos-Vertrauensmodell einsetzen, demonstrieren Latenzreduzierungen und Richtlinienkohärenz bei der Authentifizierung lokaler Windows-Hello-Anmeldedaten über sowohl lokale Verzeichnisse als auch Cloud-Endpunkte. Der Marktanteil für mobile Geräte-Benutzerauthentifizierungsdienste für lokale Architekturen wird bis 2031 unter 14,75 % sinken, bleibt jedoch dort bestehen, wo strenge Anforderungen an die Datensouveränität gelten.

Die Hybrid-Einführung folgt Migrationswellen: Unternehmen verlagern zunächst einfache Web-Workloads, schichten dann Cloud-native FIDO-Broker auf und lassen veraltete Mainframe-Authentifizierungen vor Ort, bis sie abgelöst werden. Dieser schrittweise Übergang sichert mehrjährige Serviceumsätze für Integratoren und verlängert die durchschnittliche Vertragsdauer. Anbieter, die richtliniengesteuerte Orchestrierung über Vertrauensebenen hinweg anbieten, erzielen dauerhaftere Kundenbeziehungen und minimieren gleichzeitig das Risiko eines vollständigen Systemaustauschs für Kunden.

Nach Authentifizierungskanal: Push-Benachrichtigungen verdrängen SMS-Einmalpasswörter

SMS-Einmalpasswörter lieferten aufgrund ihrer Allgegenwärtigkeit im Jahr 2025 noch 44,20 % der Transaktionen, stehen jedoch vor einem steilen Rückgang, da Unternehmen ihr Risiko durch SIM-Swap-Betrug reduzieren. Push-Authentifizierung expandiert mit einer CAGR von 23,20 % dank verschlüsselter In-App-Aufforderungen, die Gerätebesitz und informierte Zustimmung erfordern. Unternehmen integrieren Nummernabgleich, Geodaten und Transaktionskontext, um Angriffe durch Multi-Faktor-Authentifizierungs-Ermüdung abzuwehren. In-App-Biometrie-APIs, einst Premium-Banking-Apps vorbehalten, verbreiten sich nun in Einzelhandel, Gaming und Telemedizin.

SIM-basierte stille Netzwerkauthentifizierung gewinnt in Afrika und Lateinamerika an Dynamik und nutzt Carrier-APIs, um die Gerätelegitimität ohne Benutzereingabe zu verifizieren. Kostenvorteile gegenüber SMS erreichen laut Authsignal-Fallstudien 90 % und setzen Budget frei, um in hochsicherere Faktoren zu investieren. E-Mail-Einmalpasswörter und Magic Links bleiben Notfalloptionen für die Kontowiederherstellung statt primäre Kanäle, sodass der gesamte Datenverkehrsmix bis 2031 stark in Richtung App-zentrierter Methoden tendiert.

Nach Unternehmensgröße: KMU schließen die Sicherheitslücke

Großunternehmen erzielten im Jahr 2025 63,10 % des Umsatzes aufgrund von Compliance-Budgets und komplexen Benutzerbeständen. Dennoch liefern KMU eine CAGR von 23,70 % und profitieren von Abonnementpreisen und schlüsselfertiger Bereitstellung. JumpCloud stellt fest, dass 68 % der KMU-Geräte noch keine biometrische Fähigkeit besitzen, was auf Wachstumspotenzial für Anbieter hinweist, sobald Mittelklasse-Hardware Sensoren standardisiert. Die Branche der mobilen Geräte-Benutzerauthentifizierungsdienste hat mit nutzungsabhängigen Preismodellen und Low-Code-Integrationskits reagiert.

Die BYOD-Verbreitung – 90 % der Mitarbeiter mischen persönliche und berufliche Geräte – drängt KMU dazu, Identitätsschichten zu stärken oder das Risiko von Datenlecks einzugehen. Cloud-native Multi-Faktor-Authentifizierungs-Tools reduzieren den Betriebsaufwand und Passwort-Reset-Tickets und führen zu einem greifbaren ROI, den Vorstände quantifizieren können. Folglich steilt sich die Einführungskurve in kleineren Unternehmen auf und verringert die historische Sicherheitsfähigkeitslücke zwischen Unternehmensebenen.

Nach Endnutzerbranche: Gesundheitswesen überholt traditionelle Marktführer

BFSI behielt im Jahr 2025 33,05 % des Umsatzes, unterstützt durch PSD2, PCI-DSS und FedNow-Druck zur Stärkung der Zahlungsverifizierung. Das Gesundheitswesen und die Biowissenschaften übertreffen nun alle anderen Sektoren mit einer CAGR von 24,90 %, da digitalisierte Gesundheitsakten und Telemedizin die Risikooberflächen erweitern. Die vorgeschlagene Aktualisierung der HIPAA-Sicherheitsregel vom Juni 2024 schreibt die Multi-Faktor-Authentifizierung für elektronisch geschützte Gesundheitsinformationen vor und verstärkt die technologische Dringlichkeit der Branche.

Regierungsbehörden betten FIDO2 in Bürgerportale ein, während die Fertigung die geräteseitige Authentifizierung für industrielles IoT skaliert. Hochschulen zeigen strategische Verschiebungen, wie Harvards bevorstehender Wechsel von Duo zu Okta zur Modernisierung von Identitäts-Workflows zeigt. Die einzigartigen Compliance-Auslöser jeder Branche fördern spezialisierte Angebote, vertiefen die Segmentierung und geben mittelgroßen Anbietern Spielraum zur Differenzierung.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,40 % des Branchenumsatzes, verankert durch regulatorische Katalysatoren wie das Zero-Trust-Reifegradmodell der Behörde für Cybersicherheit und Infrastruktursicherheit, das kontinuierliche Verifizierung befürwortet. Die Hälfte der US-amerikanischen Unternehmen hat bereits eine Form der passwortlosen Authentifizierung eingesetzt und schafft damit eine Referenzbasis, die die Einführung durch Nachzügler beschleunigt. Die Anbieterpräsenz ist dicht, wobei Microsoft, Okta und Yubico Standards prägen, während Nischenanbieter Verhaltensanalysen vorantreiben. Verträge mit dem öffentlichen Sektor, insbesondere das FY27-Mandat des US-Verteidigungsministeriums, bieten langfristige Volumensichtbarkeit und treiben Folgekäufe in angrenzenden zivilen Behörden an. Der Markt für mobile Geräte-Benutzerauthentifizierungsdienste bleibt daher hochkompetitiv, aber erweiterbar, da Zero-Trust-Programme skalieren.

Asien ist das am schnellsten wachsende Gebiet mit einer CAGR von 27,90 % bis 2031, angetrieben durch die Allgegenwärtigkeit von Smartphones und staatliche digitale Identitätsprogramme. Die Integration fortschrittlicher biometrischer Sensoren durch chinesische Originalhersteller in Kombination mit Indiens Aadhaar-verknüpftem Zahlungsökosystem schafft einen massiven Authentifizierungsdurchsatz. ASEAN-5-Märkte fügen inkrementellen Schwung durch E-Government- und Digital-Banking-Einführungen hinzu, obwohl die Datenschutzgesetzgebung noch reift und sowohl Wachstum als auch Komplexität einbringt. Carrier-gestützte SIM-Authentifizierungs-APIs füllen Infrastrukturlücken in Regionen mit geringer Bandbreite und vergrößern die adressierbare Nachfrage für den Markt für mobile Geräte-Benutzerauthentifizierungsdienste, während Telekommunikationsgruppen tiefer in die Wertschöpfungskette eingebunden werden.

Europa balanciert strenge DSGVO-Compliance mit einer raschen SCA-Einführung. Die Klarstellung der Europäischen Bankenaufsichtsbehörde zu digitalen Geldbörsen erhöht die Multi-Faktor-Anforderungen im Handel und setzt ein Muster, das andere Branchen nachahmen können. Erwartete PSD3-Regeln werden mobile Einzellösungen verbieten und Anbieter mit Orchestrierungsmaschinen begünstigen, die dynamische Faktor-Stufenerhöhungen ermöglichen. Nordeuropa weist die höchste Durchdringung aufgrund früher digitaler Identitätsprogramme auf, während das Vereinigte Königreich, Deutschland und Frankreich robustes Wachstum verzeichnen, da Open-Banking- und eID-Rahmenbedingungen reifen. Die grenzüberschreitende Harmonisierung im Rahmen der bevorstehenden digitalen Identitätsbrieftasche der EU wird neue Anwendungsfälle erschließen und Europa als lukratives, aber compliance-intensives Segment des Marktes für mobile Geräte-Benutzerauthentifizierungsdienste erhalten.

Regulatorisches Umfeld

Vorschriften und Standards werden im Bereich phishing-resistenter, datenschutzfreundlicher Authentifizierung strenger, was die Abkehr von SMS-OTP und eigenständiger Biometrie für risikobehaftete mobile Transaktionen beschleunigt. In den Vereinigten Staaten erweiterte NIST SP 800-157 Rev. 1 (November 2024) die Leitlinien für Derived PIV Credentials über verschiedene Formfaktoren, die von Bundesmitarbeitern und Auftragnehmern genutzt werden, und NIST SP 800-63B-4 (August 2025) formalisierte aktualisierte Anforderungen an das Authentifikatoren-Management, einschließlich der Unterstützung synchronisierbarer Authentifikatoren und klarerer Erwartungen über die Sicherheitsstufen hinweg, die sich auf die Beschaffung im Bundes- und regulierten Sektor auswirken.

In Europa und Asien verringern politische Maßnahmen und Auslegungen die Unklarheit bei Passkeys und geräteinterner Biometrie, während sie zugleich die Compliance-Anforderungen für Zahlungs- und Identitätsprozesse erhöhen. Die FIDO Alliance nahm im April 2025 Kontakt mit der GD FISMA der Europäischen Kommission auf, um die Vorschriften zur starken Kundenauthentifizierung gemäß PSD2/PSR mit passkey-basierten Ansätzen in Einklang zu bringen, und Südkoreas Datenschutzbehörde (KPIPC) veröffentlichte im November 2025 eine Auslegung, wonach die FIDO-Authentifizierung mittels geräteinterner Biometrie keine gesonderte Einwilligung erfordert, sofern die biometrischen Daten auf dem Gerät verbleiben, was die Reibung bei regulierten mobilen Anmeldeverfahren verringert. Die britische Regierung prägt weiterhin die unternehmensweiten mobilen Kontrollen durch ihre Cybersicherheits-Leitlinien zum Mobile Device Management (April 2024), die Governance-Anforderungen bekräftigen, die in mobile Identitäts- und Zugriffsimplementierungen einfließen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von gerätebasierter Sicherheit bis zu Cloud-Richtlinien und Überwachung. Vorgelagert unterstützen Silizium- und Geräte-OEM-Fähigkeiten wie Secure Enclaves, Trusted Execution sowie Kamera- und Fingerabdruckmodule die hardwaregestützte Schlüsselspeicherung, die Passkeys und Geräte-Bindung zugrunde liegt, während OS-Plattformen (Android und iOS) biometrische und Schlüsselverwaltungs-APIs bereitstellen, die von Authentifikator-Apps und eingebetteten SDKs genutzt werden.

In der mittleren Wertschöpfungsstufe liefern Anbieter von Authentifizierungsdiensten Authentication-as-a-Service, Risiko-Engines und Orchestrierung über MFA, Push, Passkeys (WebAuthn/FIDO2) und Wiederherstellungsabläufe. Entwickler biometrischer und verhaltensbasierter SDKs liefern Komponenten zur Signalerfassung und -abgleichung, die in mobile Anwendungen integriert werden. Standards und Telekommunikationsinfrastruktur spielen ebenfalls eine direkte Rolle für Interoperabilität und Leistungsfähigkeit der Bereitstellung. Die FIDO Alliance stärkte das Zertifizierungs- und Interoperabilitätsgerüst mit den Authenticator Metadata Requirements v1.6 (März 2025) und entwickelte serverseitige Anforderungen weiter, die an WebAuthn Level 3 und CTAP 2.3 (Februar 2026) angeglichen sind, was plattformübergreifende Implementierungen unterstützt und das Risiko der Anbieterbindung für Unternehmen verringert. Nachgelagert bieten Mobilfunknetzbetreiber und Aggregatoren SMS sowie neu entstehende Funktionen zur stillen Authentifizierung und Teilnehmervalidierung, tragen dabei aber auch zunehmende Sicherheitspflichten. ITU-T X.1456 (April 2025) fügt Sicherheitsleitlinien für digitale Finanzdienstleistungen hinzu, einschließlich IMSI-Validierungs-Gateways, und Telekommunikations-Cybersicherheitsvorschriften in Märkten wie Indien erhöhen die Meldepflichten und Anforderungen an die Netzwerksicherheit, was Netzbetreiber als Knotenpunkte der Betrugsbekämpfung stärkt und zugleich Engpässe bei der Signalisierungssicherheit und regionalen Compliance-Unterschieden aufzeigt.

Wettbewerbslandschaft

Der Markt für mobile Geräte-Benutzerauthentifizierungsdienste ist mäßig konzentriert: Die fünf größten Anbieter kontrollieren 45–50 % des Umsatzes, was kleineren Innovatoren ermöglicht, profitable Nischen zu erschließen. Plattformführer wie Microsoft und Okta verfolgen horizontale Skalierung durch Ökosystempartnerschaften und betten Identität in Produktivitätssuiten und Cloud-Plattformen ein. Thales differenziert sich mit einem Full-Stack-Ansatz, der Zahlungskartensicherheit und mobiles SIM-OTA-Management neben passwortlosen 360°-Einführungen bündelt, die verantwortungsvolle Biometrie betonen.

Yubico exemplifiziert hochgradige Spezialisierung mit einer CAGR von 40 % seit 2020 durch den Fokus auf Hardware-Schlüssel, die phishing-resistente Mandate erfüllen; eine Bereitstellung von 200.000 Einheiten bei T-Mobile validiert die Skalierbarkeit. Fingerprint Cards AB kooperiert mit Egis Technology, um Sensoren in Massenmarktgeräte zu integrieren und die Relevanz in der Lieferkette zu sichern. Carrier wie Millicom zielen auf Lateinamerika durch eine Fusion und Übernahme im Wert von 440 Millionen USD ab, die darauf ausgelegt ist, Authentifizierungs-APIs in bandbreitenbeschränkten Umgebungen zu kontrollieren.

Weißer Raum verbleibt in verhaltensbasierter Biometrie, risikobasierter Orchestrierung und Compliance-as-Code. Anbieter, die in KI-Modelle investieren, die den Benutzerkontext kontinuierlich erlernen, können Falschpositive reduzieren, die Benutzererfahrung erhalten und gleichzeitig die Sicherheit verschärfen. Die Hardware-Software-Konvergenz beschleunigt sich ebenfalls; Swissbit's kombinierter FIDO- und physischer Zugriffsschlüssel veranschaulicht die produktgesteuerte Expansion in OT-Umgebungen. Mit zunehmender Skalierung der passwortlosen Einführung werden Lösungsintegrierbarkeit und Entwicklererfahrung die Marktanteilsmigration zwischen etablierten Akteuren und Herausforderern bestimmen.

Marktführer für mobile Geräte-Benutzerauthentifizierungsdienste

Symantec Corporation

Broadcom Inc. (CA Technologies)

Cisco Systems Inc. (Duo Security)

Microsoft Corporation

Okta Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die von Regulierungsbehörden vorangetriebene Abschaffung schwacher Sicherheitsfaktoren schafft kurzfristigen Freiraum für Alternativen, die hohe Sicherheit bei geringerer Reibung in der mobilen Authentifizierung gewährleisten. Die Zentralbank der VAE legte im Rahmen ihrer Richtlinie 3057 eine Frist bis März 2026 fest, um SMS- und E-Mail-OTP für Finanztransaktionen auslaufen zu lassen, und lenkt Banken hin zu Biometrie, kryptografischen FIDO2-Passkeys und sicheren In-App-Freigaben. Dies erweitert die Nachfrage nach push-basierten Freigaben, gerätegebundenen kryptografischen Authentifikatoren und Step-up-Orchestrierung, die in Audits nachweisbar ist.

Eine parallele Chance ist die europaweite Ausweitung von Wallet-Identitätsprozessen. Die Europäische Kommission verabschiedete die Durchführungsverordnung (EU) 2026/798 (April 2026), die Standards für das Remote-Onboarding zu European Digital Identity Wallets auf substanziellem und hohem Sicherheitsniveau festlegt, was die Integrationsnachfrage nach mobilen Authentifizierungsdiensten unterstützt, die die Wallet-Registrierung, Re-Authentifizierung und Transaktionssignierung unter Einhaltung von Datenschutz- und Sicherheitsanforderungen absichern können. Über den regulatorischen Ersatz hinaus ist die Infrastrukturmodernisierung ebenfalls ein wichtiger Hebel für die Skalierung von Passkeys im Unternehmensumfeld. NIST SP 800-63B-4 (August 2025) bietet einen klareren Bezugspunkt für phishing-resistente MFA in an die US-Regierung angelehnten Ökosystemen, während die technischen FIDO-Arbeiten im Jahr 2026 (Serveranforderungen im Einklang mit WebAuthn Level 3 und CTAP 2.3) interoperable Implementierungen über Apps, Browser sowie verwaltete und nicht verwaltete Geräte hinweg unterstützen. Anbieter, die mobile Geräte-Bindung (hardwaregestützte Schlüsselpaare in Secure Enclave oder Android Keystore), Faktor-Orchestrierung über Push, Passkeys und Wiederherstellung sowie Compliance-Nachweise für Prüfer bündeln, können Ausgaben erschließen, da Unternehmen SMS-OTP-Abläufe ersetzen und passwortlose Abdeckung über frühe Anwenderkreise hinaus auf Kundenauthentifizierung und regulierte Transaktionsanwendungsfälle ausweiten.

Aktuelle Branchenentwicklungen

- Juli 2026: Microsoft gab bekannt, dass Passkeys zur Standard-Anmeldemethode in Microsoft Entra ID wurden. Dies drängt große Unternehmensmandanten zu phishing-resistenter Authentifizierung auf Ebene des Identitätsanbieters und erhöht die Nachfrage nach Passkey-Bereitschaft in mobilen Apps, Helpdesk-Prozessen und Kontowiederherstellungsabläufen.

- Mai 2026: Cisco (Duo) führte mobile Inline-Authentifizierung für mobile Zugriffsgeräte ein, um Verified Duo Push zu ersetzen. Diese Änderung konzentriert einen größeren Teil des Authentifizierungsprozesses innerhalb des mobilen Ablaufs, unterstützt reibungsärmere Freigaben und verschärft zugleich die Kontrolle über gerätegebundene Kontextsignale, die für Risikoentscheidungen genutzt werden.

- November 2024: NIST veröffentlichte SP 800-157 Revision 1 und erweiterte die Leitlinien für Derived PIV Credentials über zusätzliche Formfaktoren für Bundesmitarbeiter und Auftragnehmer. Diese Aktualisierung bekräftigt die föderale Ausrichtung auf stärkere, portable Anmeldeinformationen und unterstützt die nachgelagerte Einführung höher gesicherter mobiler Authentifizierungsimplementierungen in staatsnahen Lieferketten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Einnahmen aus Diensten und Software, die die Identität eines Nutzers auf mobilen Endgeräten – hauptsächlich Smartphones, Tablets und Wearables – bestätigen, mittels Methoden wie Passwörtern, Einmalpasscodes, geräteseitigen Prüfungen, Biometrie und verhaltensbasierten Signalen.

Ausgeschlossener Umfang: Ausgeschlossen sind reine Hardware-Token, eigenständige Mobile-Device-Management-Tools und breite Identitätsprüfungsplattformen, die nicht auf mobile Nutzerauthentifizierung ausgerichtet sind.

Übersicht der Segmentierung

- Nach Authentifizierungstyp

- Passwörter und PINs

- Zwei-Faktor-Authentifizierung

- Multi-Faktor-Authentifizierung

- Biometrische Authentifizierung

- Verhaltensbasierte und passive Authentifizierung

- Risikobasierte und kontextuelle Authentifizierung

- Soft-Token und Authentifizierungs-Apps

- Hardware-Sicherheitsschlüssel und FIDO-Token

- Nach Bereitstellungsmodus

- Cloud-basierte Authentifizierung als Dienst

- Vor Ort

- Hybrid (Edge und Cloud)

- Nach Authentifizierungskanal

- SMS-Einmalpasswort

- Push-Benachrichtigung

- In-App-Biometrie-API

- SIM- und stille mobile Netzwerkauthentifizierung

- E-Mail-Einmalpasswort und Magic Link

- Nach Unternehmensgröße

- KMU (< 1.000 Mitarbeiter)

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Unterhaltungselektronik und E-Commerce

- Regierung und öffentlicher Sektor

- Telekommunikation und IT-Dienste

- Gesundheitswesen und Biowissenschaften

- Fertigung und industrielles IoT

- Bildung und E-Learning

- Reise und Gastgewerbe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Nordics

- Schweden

- Norwegen

- Finnland

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Nordics

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-5

- Australien

- Neuseeland

- Übriger Asien-Pazifik

- Naher Osten

- Golfkooperationsrat

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Israel

- Übriger Naher Osten

- Golfkooperationsrat

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde eingesetzt, um die Marktgrenzen festzulegen, messbare Nachfragesignale auszuwählen und realistische Preis- und Adoptionsannahmen zu bilden, bevor wir mit Branchenteilnehmern sprachen. Wir bezogen uns auf öffentliche Quellen wie die NIST-Leitlinien zur digitalen Identität, ENISA-Publikationen, Ressourcen der Federal Trade Commission zum Identitätsdiebstahl sowie authentifizierungsbezogene Standards und regulatorische Hinweise, die das Adoptionsverhalten prägen.

Wir prüften außerdem unterstützende Belege aus Quellen wie US-SEC-Einreichungen und Jahresberichten, Investorenpräsentationen, Patentdatenbanken sowie seriöser Presseberichterstattung zu Passkeys, MFA-Einführungen und mobilen Sicherheitsprogrammen. Bei Bedarf wurden kostenpflichtige Abonnements für strukturierte Unternehmensfinanzdaten und Nachrichtenverfolgung sowie Patentrecherchen genutzt, was hilft, die Anbieterabdeckung über Regionen hinweg konsistent zu halten. Diese Quellen sind veranschaulichend und nicht erschöpfend, da viele weitere öffentliche Dokumente zur Datenerhebung, Validierung und Klärung geprüft wurden.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit einer Mischung aus Anbietern von Authentifizierungsdiensten, Teams für mobile Sicherheitslösungen, Vertriebspartnern und Unternehmenskäufern durchgeführt, die mobil-orientierte Authentifizierung für Mitarbeiter- und Kundenanmeldungen einsetzen. Wir nutzten diese Gespräche, um zu bestätigen, was als Umsatz aus mobiler Authentifizierung gilt, um das Preisverhalten (Abonnement-, Lizenz- und API-Nutzungsabrechnung) zu verfeinern und um regionale Adoptionsmuster in APAC, EMEA und Amerika zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 15% | APAC: 42% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 28% | EMEA: 34% |

| Kleinere Anbieter: 18% | Manager: 57% | Amerika: 24% |

Marktdimensionierung & Prognose

Für die Dimensionierung wurde ein Top-down-Ansatz verwendet, bei dem Trends bei der installierten Basis mobiler Geräte und der Aktivität digitaler Konten in einen adressierbaren Authentifizierungsnachfragepool übersetzt und dann durch Adoptionsraten für MFA und passwortlose Abläufe gefiltert werden. Die Berechnung bleibt praxisnah, indem sie an Variablen gebunden wird, die jährlich verfolgt werden können, und anschließend gleichen wir das Ergebnis mit selektiven Bottom-up-Prüfungen ab, unter Verwendung von Stichproben zu Anbieterumsatzaufteilungen, Kanal-Feedback und Stichproben zum Preis pro Nutzer oder Preis pro Authentifizierungsereignis, angewandt auf plausible Volumina.

Zu den wichtigsten Eingaben des Modells zählen die Durchdringung mit Smartphones und Wearables, der Anteil aktiver Nutzer und Mitarbeiter, die geschützte Apps verwenden, Multi-Faktor-Registrierungsraten, die Verschiebung hin zu phishing-resistenten Methoden wie Passkeys sowie die durchschnittliche Preisentwicklung für abonnement- und API-basierte Abrechnung. Wo Bottom-up-Sichten in kleineren Regionen oder Nischenbranchen unvollständig waren, wurden Lücken durch validierte Proxy-Verhältnisse geschlossen, etwa den mobil-orientierten Anteil an den gesamten Authentifizierungsimplementierungen, gefolgt von Konsistenzprüfungen gegenüber beobachteten Unternehmenseinführungsmustern.

Die Prognose erfolgte mittels Szenarioanalyse, unterstützt durch Trendindikatoren und Expertenkonsens. Die Adoption kann sich nach politischen Änderungen, größeren Sicherheitsverletzungen oder plattformseitigen Aktualisierungen der Authentifizierungsstandards schnell ändern, daher wurden die Wachstumspfade nach Region angepasst, basierend auf Unterschieden im Compliance-Druck, der Nutzung digitaler Bankgeschäfte und dem Zeitpunkt der Unternehmens-Cloud-Migration.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, wie etwa der Richtung regionaler Sicherheitsausgaben von Unternehmen, Wachstumsmustern beim Volumen mobiler Anmeldungen und berichteten Verschiebungen hin zu MFA- und passwortlosen Implementierungen. Ausreißer werden durch Abweichungsprüfungen bei Adoption, Preisgestaltung und implizitem Umsatz pro Nutzer untersucht und anschließend in einem mehrstufigen Analystenprozess vor der endgültigen Freigabe überprüft.

Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Änderungen eintreten, etwa größere regulatorische Schritte, umfassende Verschiebungen bei Authentifizierungsstandards oder bemerkenswerte Änderungen im Authentifizierungsverhalten mobiler Plattformen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Zahlen die aktuellsten verfügbaren öffentlichen Aktualisierungen und Rückmeldungen aus dem Feld widerspiegeln.

Vergleich der Marktgröße für mobile Nutzerauthentifizierungsdienste von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für mobile Authentifizierung wirken oft weit voneinander entfernt, da die Abgrenzungen nicht identisch sind, selbst wenn die Formulierungen ähnlich klingen. Unterschiede ergeben sich meist daraus, was als Dienstleistung gezählt wird, ob der Umfang rein mobil oder breiter im Sinne von IAM ist, und wie Preisgestaltung und Adoption Jahr für Jahr prognostiziert werden.

Die Tabelle zeigt eine große Streuung, hauptsächlich weil manche Schätzungen benachbarte Sicherheitskategorien oder hardwaregebundene Authentifizierungsverkäufe einbeziehen, während andere einen langsameren Preisrückgang oder eine andere Mischung aus Abonnement- und nutzungsbasierten Gebühren annehmen. Der Zeitpunkt der Währungsumrechnung, das gewählte Basisjahr und die Häufigkeit der Annahmenaktualisierung können die Zahl ebenfalls nach oben oder unten verschieben, selbst wenn die zugrunde liegende Adoptionsentwicklung konsistent ist.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,03 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 18,70 Mrd. USD (2025) | Diese Zahl scheint einen breiteren Rahmen zu verwenden, der wahrscheinlich umfassendere Ausgaben für Identitäts- und Zugriffsmanagement über mobile Endgeräte hinaus einschließt, und möglicherweise auch benachbarte Gerätesicherheits- oder Identitätsplattformen umfasst, was den erfassten Umsatzpool erweitert. |

| Forschungsplattform B | 3,84 Mrd. USD (2025) | Diese Schätzung liegt näher, gibt jedoch keine klaren Ausschlüsse an und kann in Teilen der Definition zusätzliche Identitätsprüfungs- oder nicht-mobile Authentifizierungsdienste einschließen, was die Gesamtsumme des Basisjahres erhöhen kann. |

Die Tabelle deutet darauf hin, dass der Umfang der Haupttreiber für die Abweichung ist. Im Modell von Mordor Intelligence werden Umsätze nur gezählt, wenn sie an die Nutzerauthentifizierung auf mobilen Endgeräten gebunden sind und als Abonnement, Lizenz oder API-Nutzung abgerechnet werden, wobei reine Hardware-Token und eigenständiges MDM ausgeschlossen bleiben. Wird derselbe Markt erweitert, um breitere Identitätsstacks oder benachbarte Sicherheitskategorien einzubeziehen, steigt die Zahl für 2025 naturgemäß an, selbst wenn die Wachstumserwartungen ähnlich sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mobile Geräte-Benutzerauthentifizierungsdienste?

Der Markt wird im Jahr 2026 auf 3,78 Milliarden USD geschätzt und soll bis 2031 11,35 Milliarden USD erreichen.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Sektor soll im Zeitraum 2026–2031 mit einer CAGR von 24,62 % wachsen, angetrieben durch die Einführung passwortloser Authentifizierung, Zero-Trust-Programme und strengere Vorschriften.

Welche Authentifizierungsmethode zeigt die stärkste Wachstumsdynamik?

Die passwortlose Authentifizierung wächst mit einer CAGR von 25,20 % und wird durch wachsende Passkey-Vertrautheit und native WebAuthn-Unterstützung in wichtigen Betriebssystemen gestützt.

Welche Region wird bis 2031 die höchste Wachstumsrate verzeichnen?

Asien führt mit einer CAGR von 27,90 %, angetrieben durch biometrische Hardware in Mittelklasse-Smartphones und staatlich geförderte digitale Identitätsinitiativen.

Warum stellen Unternehmen SMS-Einmalpasswörter schrittweise ein?

SIM-Swap-Betrug und niedrige Zustellraten veranlassen Organisationen, auf Push-Benachrichtigungen, Passkeys und Carrier-APIs umzusteigen und die Authentifizierungskosten um bis zu 90 % zu senken.

Welches Bereitstellungsmodell übernehmen regulierte Branchen am schnellsten?

Hybride Edge-plus-Cloud-Architekturen wachsen mit einer CAGR von 22,10 %, da sie Anforderungen an die Datensouveränität mit Cloud-Agilität und reduzierter Latenz in Einklang bringen.

Seite zuletzt aktualisiert am: