Augmented Intelligence Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

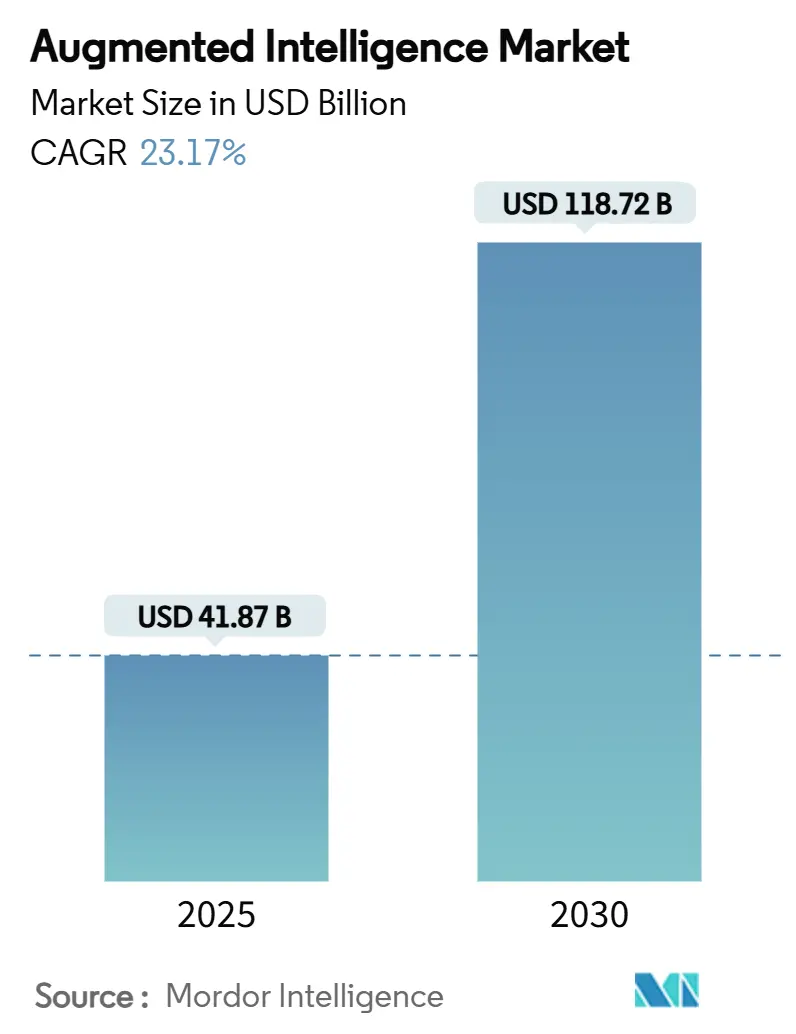

| Marktgröße (2025) | 41.87 Milliarden US-Dollar |

| Marktgröße (2030) | 118.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

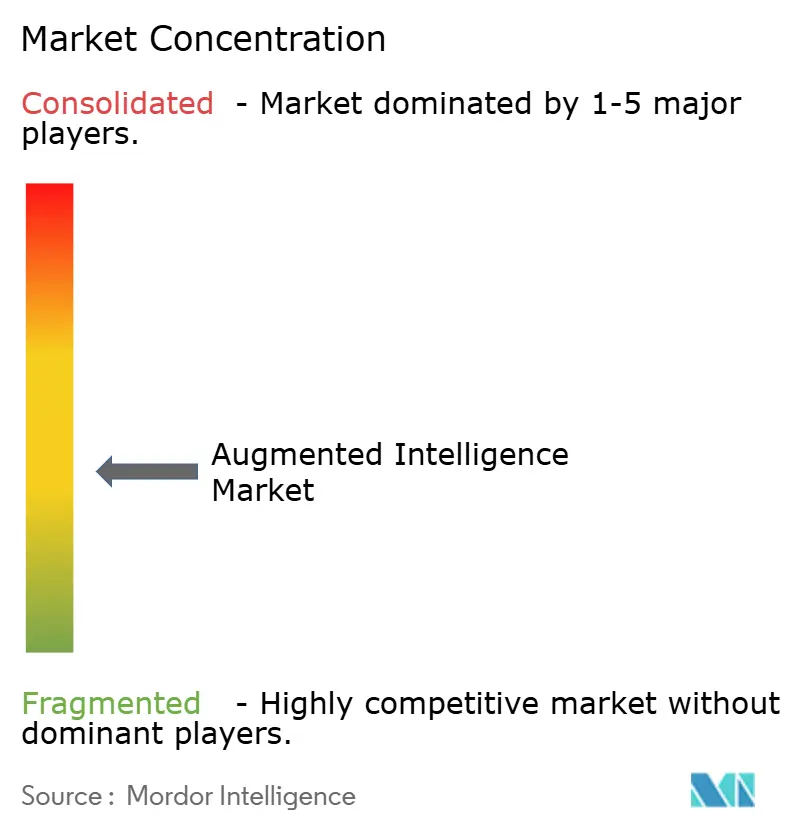

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Augmented Intelligence Marktanalyse von Mordor Intelligence

Die Größe des Augmented Intelligence Marktes beläuft sich im Jahr 2025 auf 41,87 Milliarden USD und wird bis 2030 bei einer CAGR von 23,17 % auf 118,72 Milliarden USD prognostiziert, was den strukturellen Wandel von der aufgabenbezogenen Automatisierung hin zu Mensch-KI-Kollaborationsmodellen unterstreicht. Die aktuelle Expansion wird durch Hyperscale-Cloud-Investitionen angetrieben, die die Unternehmenseinführung über Machbarkeitsnachweise hinausgeführt haben, wie der KI-Umsatz von Microsoft belegt, der im zweiten Quartal des Geschäftsjahres 2025 eine annualisierte Rate von über 13 Milliarden USD überstieg – ein Anstieg von 175 % gegenüber dem Vorjahr.[1]Microsoft Corporation, "FY 2025 Q2 Earnings Call," microsoft.comHybride Bereitstellungskonfigurationen sind derzeit die am schnellsten wachsende Architektur, was darauf hindeutet, dass Chief Information Officers bestrebt sind, Latenz, Datensouveränität und Kosten in Einklang zu bringen. Dienstleistungsbasierte Umsätze übertreffen Softwarelizenzen, da die meisten Kunden Unterstützung bei der Integration großer Sprachmodelle in bestehende Datenbestände benötigen. Die rasche Verbreitung in der Region Asien-Pazifik mit einer CAGR von 25,40 % zeigt, dass Mobile-First-Ökosysteme und die Digitalisierung der Fertigung Infrastrukturlücken ausgleichen können. Gleichzeitig verleiht der steigende Stromverbrauch KI-orientierter Rechenzentren, der bis 2028 voraussichtlich bis zu 12 % der Stromerzeugung der Vereinigten Staaten erreichen wird, der strategischen Planung eine Nachhaltigkeitsdimension.

Wichtigste Erkenntnisse des Berichts

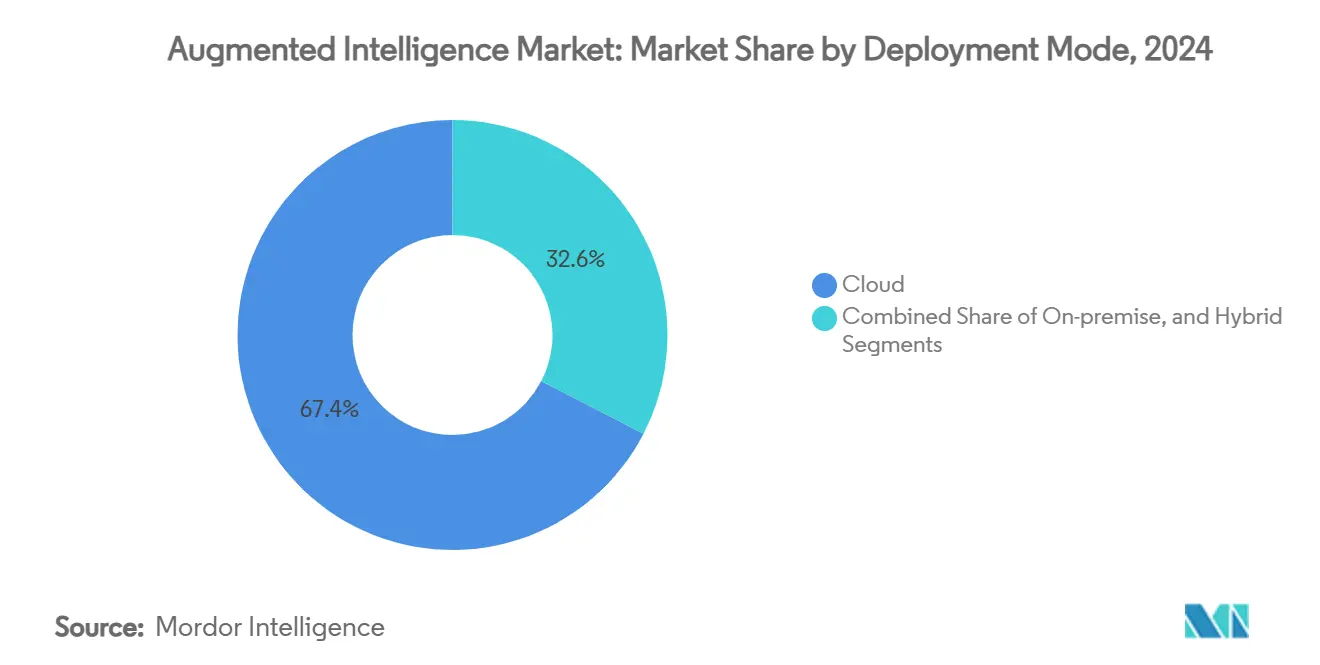

- Nach Bereitstellungsmodus wird der Augmented Intelligence Markt für Hybrid zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 25,85 % wachsen.

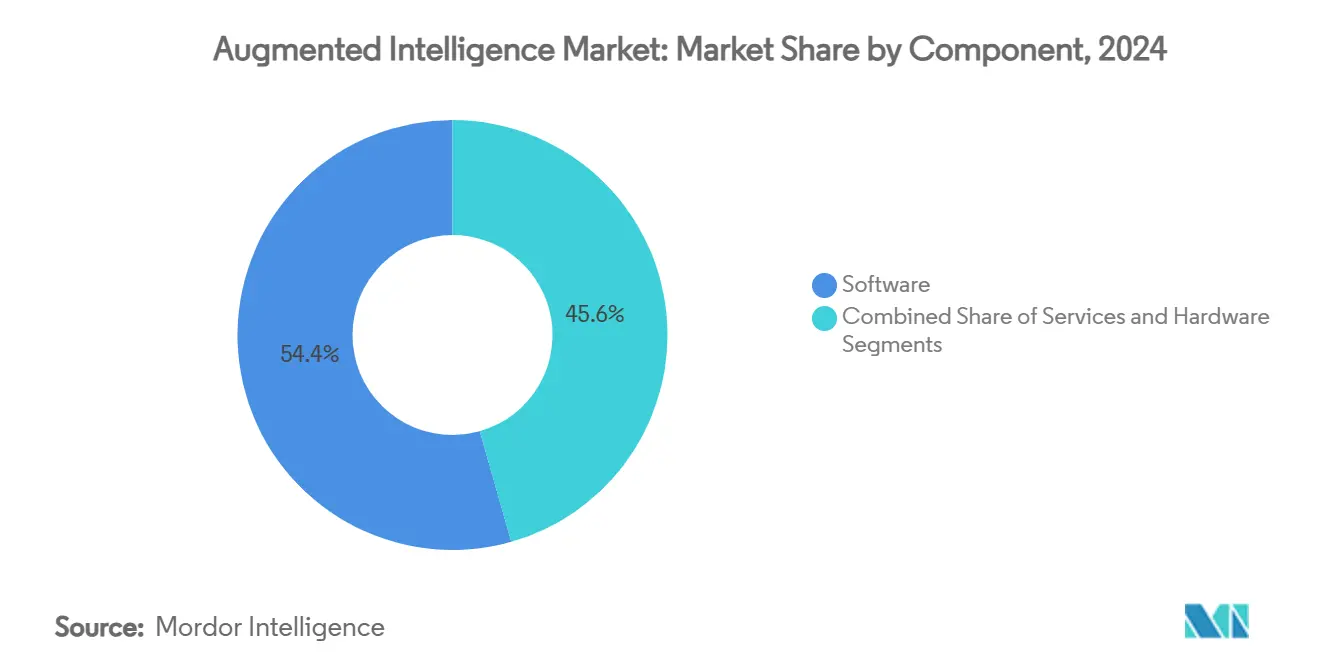

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 54,40 % des Augmented Intelligence Marktes auf Software.

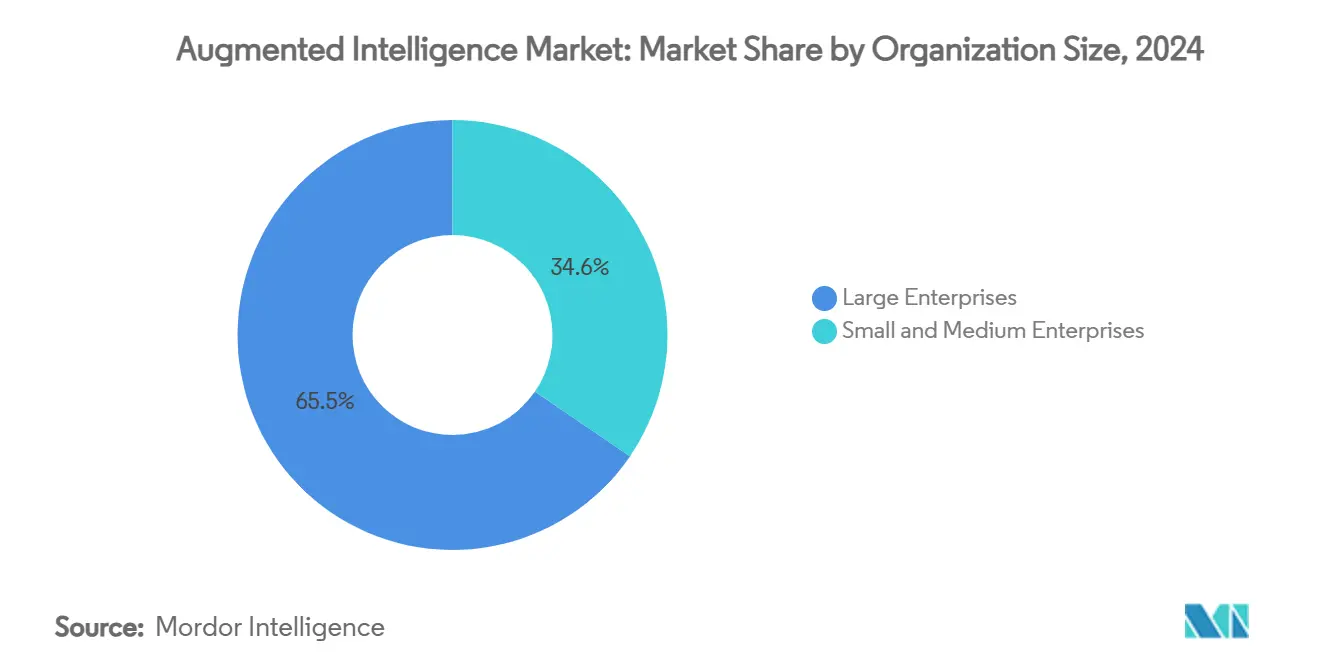

- Nach Unternehmensgröße wird der Augmented Intelligence Markt für kleine und mittlere Unternehmen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 26,40 % wachsen.

- Nach Branche entfiel im Jahr 2024 ein Anteil von 18,45 % des Augmented Intelligence Marktes auf BFSI.

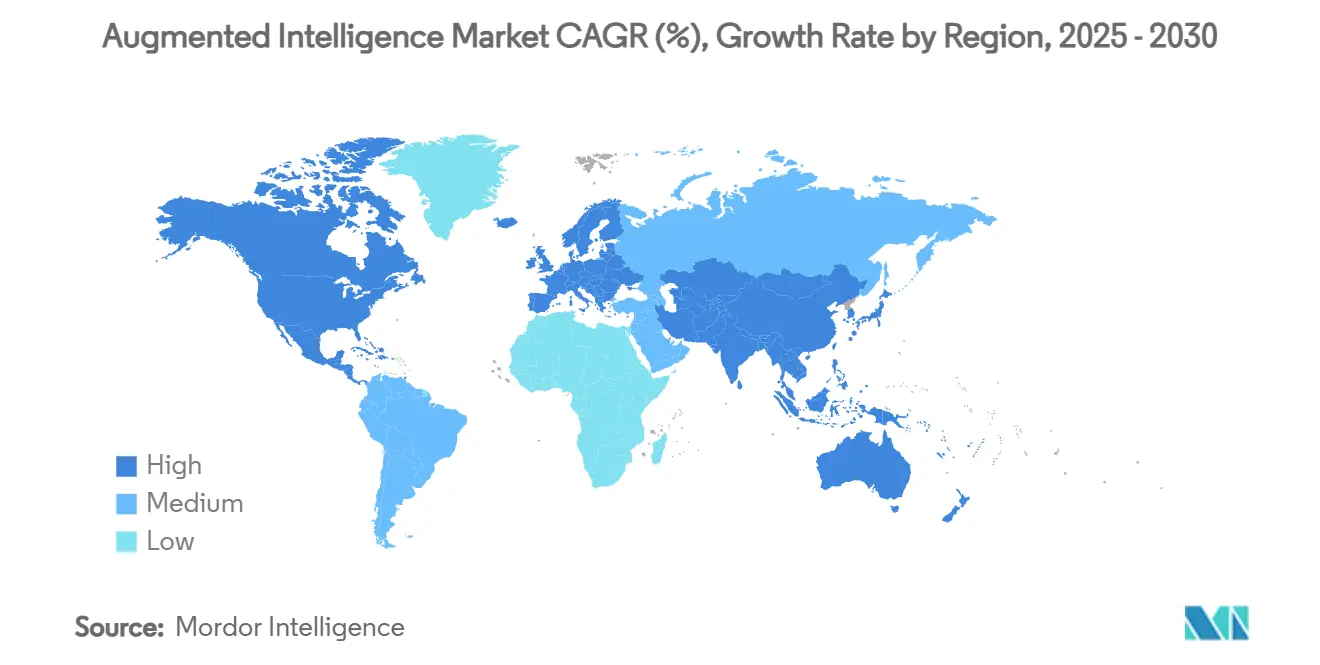

- Nach Geografie wird der Augmented Intelligence Markt in der Region Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 25,40 % wachsen.

Globale Augmented Intelligence Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung cloudbasierter KI-Plattformen | +4.2% | Global, mit Führungsrolle von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Unternehmensnachfrage nach datengesteuerter Entscheidungsfindung | +3.8% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Demokratisierung von KI durch Low-Code- und No-Code-Werkzeuge | +3.1% | Global, beschleunigt in der Region Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Eingebettete KI-Copiloten in Produktivitätspaketen | +2.9% | Nordamerika und EU, Ausweitung auf die Region Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Multimodale Grundlagenmodelle zur Gewinnung bereichsübergreifender Erkenntnisse | +2.7% | Global, angeführt von Technologiezentren | Langfristig (≥ 4 Jahre) |

| KI-Copiloten für Mitarbeiter an der Front und ohne festen Arbeitsplatz | +2.1% | Global, mit Priorisierung industrieller Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung cloudbasierter KI-Plattformen

Verwaltete Dienste von Hyperscalern haben Kapitalhürden beseitigt und ermöglichen es Unternehmen jeder Größe, auf leistungsstarke GPUs, vortrainierte Modelle und schlüsselfertige MLOps-Umgebungen zuzugreifen. Der Umsatz von Google Cloud im dritten Quartal 2024 in Höhe von 11,4 Milliarden USD, ein Anstieg von 35 %, verdeutlicht die Skalenvorteile dieses Bereitstellungsmodells. AWS verzeichnete im zweiten Quartal 2024 ein Wachstum von 19 % auf ähnlichem Momentum.[2]Amazon.com Inc., "Form 10-Q Q2 2024," amazon.com Oracles Netzwerk von 162 Rechenzentrumsstandorten, von denen viele mit NVIDIA-GPU-Clustern ausgestattet sind, unterstreicht das Wettrüsten in der Branche. Diese Entwicklungen senken gemeinsam die Einstiegskosten und erweitern den adressierbaren Augmented Intelligence Markt.

Anstieg der Unternehmensnachfrage nach datengesteuerter Entscheidungsfindung

Unternehmensvorstände betrachten Augmented Intelligence mittlerweile als Wettbewerbsnotwendigkeit. Das U.S. Census Bureau stellte fest, dass die KI-Nutzung bis Februar 2024 auf 5,45 % der Unternehmen gestiegen ist und bis Ende 2024 auf dem Weg zu 6,5 % ist. IDC berichtet von einer durchschnittlichen Rendite von 3,50 USD pro ausgegebenem Dollar für KI-Initiativen, wobei 92 % der Projekte innerhalb von 12 Monaten einen Produktionswert liefern. Bundesbehörden stärken den Schwung durch die Beantragung von 1,9 Milliarden USD für KI-Forschung und -Entwicklung im Haushaltsjahr 2024. Die Dringlichkeit auf Managementebene schlägt sich in Budgetumschichtungen und kürzeren Bereitstellungszyklen nieder und trägt zum zweistelligen Wachstum bei.

Demokratisierung von KI durch Low-Code- und No-Code-Werkzeuge

Plattformen wie Microsoft Power Platform und UiPath Business Automation ermöglichen es nicht-technischem Personal, KI-Workflows zu erstellen. Der Umsatz von UiPath im Geschäftsjahr 2024 erreichte 1,308 Milliarden USD, ein Anstieg von 24 % im Jahresvergleich. Derzeit setzen nur 8 % der EU-Unternehmen KI ein, was auf erhebliches Wachstumspotenzial hindeutet, da sich vereinfachte Werkzeuge weiter verbreiten. Für kleine Unternehmen entfällt durch nutzungsbasierte Abrechnungsmodelle die Notwendigkeit eigener Datenwissenschaftler, was den gesamten Augmented Intelligence Markt beflügelt.

Eingebettete KI-Copiloten in Produktivitätspaketen

KI-Assistenten sind mittlerweile fester Bestandteil der täglichen Software. Microsoft 365 Copilot wird bereits von 70 % der Fortune-500-Unternehmen genutzt. GitHub Copilot überstieg 1,8 Millionen kostenpflichtige Lizenzen und belegt die Bereitschaft von Entwicklern, KI-gestützte Programmierung zu nutzen. Salesforces Agentforce KI trug dazu bei, den Umsatz im dritten Quartal des Geschäftsjahres 2025 auf 9,44 Milliarden USD zu steigern. Die tiefe Integration erhöht die Wechselkosten und verankert KI in täglichen Arbeitsabläufen, was eine langfristige Nachfrage sichert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität von Datenschutz und Compliance | -2.80% | Global, verstärkt in der EU und regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an KI- und maschinelles Lernen-Fachkräften | -2.30% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck durch den Energieverbrauch von Modellen | -1.90% | Global, regulatorischer Fokus in der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Anbieterabhängigkeit von proprietären Modell-Ökosystemen | -1.40% | Global, konzentriert auf Unternehmenssegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität von Datenschutz und Compliance

Das EU-KI-Gesetz, das im August 2024 in Kraft getreten ist, schreibt Cybersicherheit und Vorfallmeldung für Hochrisikosysteme vor. Der Entwurf des NIST vom Januar 2025 zu Dual-Use-Grundlagenmodellen weitet die Aufsicht in den Vereinigten Staaten aus. Diese Vorschriften erhöhen die Compliance-Kosten, insbesondere für kleine Unternehmen, und könnten den Markteintritt neuer Akteure in die Augmented Intelligence Branche verlangsamen.

Akuter Mangel an KI- und maschinelles Lernen-Fachkräften

RAND prognostiziert anhaltende Lücken bei qualifizierten Fachkräften trotz Weiterbildungsinitiativen. Die IEEE-Umfrage 2024 zeigt, dass Entwickler, Ethiker und Datenanalysten gleichzeitig knapp sind. Wettbewerbsfähige Gehälter treiben die Projektkosten in die Höhe und verlängern die Zeit bis zur Wertschöpfung, was die Wachstumsdynamik des Augmented Intelligence Marktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz treibt Plattformkonsolidierung voran

Software erwirtschaftete 54,40 % des Umsatzes im Jahr 2024, was die Präferenz der Unternehmen für integrierte Pakete widerspiegelt – wie Microsofts Azure OpenAI und Adobes Firefly –, die Entwicklungszyklen straffen. Gleichzeitig wachsen Dienstleistungsengagements jährlich um 24,45 %, da Unternehmen Orientierung bei Datenarchitektur und ethischer Governance suchen. Diese Dichotomie zeigt, dass Softwarelizenzen allein selten Mehrwert liefern; Kunden benötigen häufig Beratungsunterstützung für das Änderungsmanagement und die Modellüberwachung.

Beratungsintensive Implementierungsarbeiten treiben Premium-Abrechnungssätze an und stützen die höchste Segment-CAGR. Der Wechsel von C3.ai zu verbrauchsbasierter Preisgestaltung veranschaulicht die Anpassung der Anbieter an die Unternehmenserwartungen hinsichtlich ergebnisbasierter Modelle. Gleichzeitig begrenzt die Kommoditisierung von Hardware über Cloud-Instanzen die Umsätze mit physischer Infrastruktur und veranlasst Anbieter, Silizium mit Plattformen höherer Marge zu bündeln.

Nach Technologie: Grundlagen des maschinellen Lernens ermöglichen fortgeschrittene Anwendungen

Maschinelles Lernen hielt 2024 einen Anteil von 29,53 % der Ausgaben und bildet das statistische Fundament für fortgeschrittenere Disziplinen. Die Verarbeitung natürlicher Sprache, die voraussichtlich jährlich um 25,25 % wachsen wird, profitiert von der stark steigenden Nutzung von Konversationsagenten im Kundenservice und in der Dokumentenautomatisierung. Generative KI treibt nun die inkrementelle Nachfrage nach GPUs an und steigerte NVIDIAs Umsatz im Geschäftsjahr 2025 auf 130,5 Milliarden USD, ein Anstieg von 114 % im Jahresvergleich.[3]NVIDIA Corporation, "FY 2025 10-K," sec.gov Die mit Grundlagenmodellen verbundene Größe des Augmented Intelligence Marktes expandiert daher parallel zu den Fortschritten bei Halbleitern.

Edge-fähige CPUs wie Intels Core-Ultra, die neuronale Engines integrieren, veranschaulichen Trends zur Hardware-Konvergenz. Bereichsübergreifende Modelle wie Googles Gemini können Text, Bilder und Code in einer einzigen Pipeline verarbeiten und ermöglichen so reichhaltigere Erkenntnisse, die die langfristige Plattformbindung fördern.

Nach Bereitstellungsmodus: Hybride Architekturen balancieren Leistung und Compliance

Die Cloud entfiel 2024 auf 67,41 % des Umsatzes, doch hybride Konfigurationen skalieren am schnellsten mit einer CAGR von 25,85 %, da Unternehmen Workloads auf öffentliche Clouds, private Cluster und lokale GPUs aufteilen. Oracles Multicloud-Vereinbarung mit AWS ist ein typisches Beispiel für eine solche Interoperabilität. IDC erwartet, dass bis 2028 75 % der KI-Aufgaben in Unternehmen in hybrider Form ausgeführt werden.

In regulierten Sektoren bleiben lokale Cluster bestehen, doch Edge-Knoten und datensouveräne Regionen innerhalb globaler Clouds mildern Compliance-Hürden und erweitern den Augmented Intelligence Markt. Der Hybridtrend korrespondiert mit Energieeffizienzmandaten; dynamische Workload-Orchestrierung ermöglicht es Unternehmen, Inferenzaufgaben an umweltfreundlichere Stromnetze oder emissionsärmere Rechenzentren weiterzuleiten und damit die von der ACEEE skizzierten Nachhaltigkeitshemmnisse zu adressieren.

Nach Unternehmensgröße: Beschleunigung bei kleinen und mittleren Unternehmen signalisiert Demokratisierung

Großunternehmen hielten 2024 einen Anteil von 65,45 % der Ausgaben aufgrund ihrer Budgettiefe und internen Datenteams. Dennoch wird für kleine und mittlere Unternehmen ein jährliches Wachstum von 26,40 % prognostiziert, beflügelt durch Abonnementpreisgestaltung und Low-Code-Design. Salesforce Customer 360 bündelt prädiktive Erkenntnisse mit CRM und ermöglicht es mittelständischen Unternehmen, KI ohne eigene Infrastruktur einzusetzen. Die Größe des Augmented Intelligence Marktes für kleine und mittlere Unternehmen ist daher bis 2030 auf dem Weg, das Gesamtbranchenwachstum zu übertreffen.

Regulierungsbehörden betonen die Notwendigkeit inklusiver Richtlinien, und die Consumer Technology Association plädiert für einheitliche Compliance-Rahmenwerke, um zu verhindern, dass kleinere Unternehmen zurückfallen. Risikokapital in Höhe von 21,3 Milliarden USD floss 2023 in generative KI, ein Großteil davon in Werkzeuge, die technische Hürden für Start-ups senken, und befeuert so den Schwung des Segments.

Nach Endnutzerbranche: BFSI-Führungsposition sieht sich Disruption durch den Einzelhandel gegenüber

BFSI trug 2024 mit 18,45 % zu den Ausgaben bei und nutzt KI für Betrugsanalysen und Kreditscoring. Einzelhandel und E-Commerce werden jedoch mit einer CAGR von 26,45 % den stärksten Anstieg verzeichnen, da Unternehmen Empfehlungsmaschinen und Echtzeit-Bestandsanalysen einsetzen. Das Gesundheitswesen übernimmt klinische Entscheidungsmodelle – eine MDPI-Studie zur KI in der Nierenversorgung unterstreicht die Genauigkeitsgewinne bei der Diagnose. Regierungsbehörden weltweit planen KI-Budgets zur Optimierung von Bürgerdiensten und stärken damit die Nachfrage des öffentlichen Sektors.

Die Energie- und Versorgungssektoren erkunden KI-Anwendungen für das Netzmanagement und die Optimierung erneuerbarer Energien, unterstützt durch Initiativen des Energieministeriums zur Förderung KI-beschleunigter Stromnetze, U.S. Department of Energy. Transport- und Logistikbranchen setzen KI für die Routenoptimierung und die Entwicklung autonomer Fahrzeuge ein, obwohl regulatorische Einschränkungen die Bereitstellungsgeschwindigkeit begrenzen.

Geografische Analyse

Nordamerika kontrollierte 2024 mit 41,48 % der Ausgaben den größten Anteil, gestützt durch den Hyperscale-Cloud-Cluster der Vereinigten Staaten und kumulierte Risikokapitalinvestitionen. Microsoft allein plant im Jahr 2025 Kapitalausgaben von rund 75 Milliarden USD, um die KI-Kapazität zu vertiefen. Bundesanträge für 1,9 Milliarden USD in KI-Forschung und -Entwicklung belegen das politische Engagement. Kanada und Mexiko erweitern die regionale Breite durch grenzüberschreitende Datenkorridor und Fintech-Sandboxes.

Europa folgt mit einer stetigen, politisch gestützten Einführung. Der KI-Kontinent-Aktionsplan der Europäischen Kommission sieht 200 Milliarden EUR für Infrastruktur vor und bereitet den Boden für Aufholwachstum. Derzeit setzen nur 8 % der Unternehmen KI ein, sodass eine Anhebung des Durchschnitts den Augmented Intelligence Markt erheblich vergrößern wird. Der Sektorwert des Vereinigten Königreichs überstieg 2024 21 Milliarden USD und könnte bis 2035 trotz regulatorischer Divergenz nach dem Brexit 1 Billion USD übersteigen – EUROPARL.

Asien-Pazifik ist mit einer CAGR von 25,40 % der am schnellsten wachsende Markt. Chinas KI-Vorstoß, Japans Führungsrolle in der Robotik und Indiens kostengünstige Programmierfachkräfte schaffen eine diversifizierte Nachfragebasis. Generative KI könnte Mittel- und Osteuropa jährlich über ein Jahrzehnt hinweg 100 Milliarden EUR zum BIP hinzufügen, was den Übertragungseffekt auf benachbarte Regionen widerspiegelt. Australien, der Nahe Osten und Afrika runden das globale Bild mit Pilotprojekten für Smart Cities und Ressourcenoptimierung ab, obwohl Infrastrukturbeschränkungen die unmittelbaren Umsätze begrenzen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. Seit 2013 wurden in den Vereinigten Staaten rund 5.500 KI-Start-ups gegründet, doch Hyperscale-Clouds prägen weiterhin die Plattformstandards. Microsofts Beteiligung von 13,75 Milliarden USD, Amazons Beteiligung von 8 Milliarden USD und Googles Beteiligung von 2,55 Milliarden USD an Entwicklern von Grundlagenmodellen verdeutlichen die Kapitalintensität.

RAND argumentiert, dass Grundlagenmodelle aufgrund versunkener Kosten und Datenschutzgräben Merkmale natürlicher Monopole aufweisen, obwohl die aktuellen gesellschaftlichen Kosten noch gering sind. Dennoch finden vertikale Spezialisten Raum zur Differenzierung. Palantirs US-amerikanischer kommerzieller Umsatz stieg 2024 um 54 % auf 702 Millionen USD, indem er sich auf Analysen für Verteidigung und Schwerindustrie konzentrierte.

Open-Source-Stacks bieten kosteneffektive Einstiegspunkte, doch produktionsreifer Erfolg erfordert weiterhin Feinabstimmung, Sicherheitswerkzeuge und Governance – Disziplinen, die gut kapitalisierte Akteure begünstigen. Fusionen und Übernahmen werden zunehmen, da etablierte Unternehmen Nischenmodelle aufkaufen, um Domänenlücken zu schließen und damit den Augmented Intelligence Markt zu konsolidieren.

Führende Unternehmen der Augmented Intelligence Branche

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc.

Amazon Web Services, Inc.

Salesforce, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Federal Trade Commission legte Cloud-KI-Entwicklerpartnerschaften dar und hob Megainvestitionen von Microsoft, Amazon und Google hervor.

- Januar 2025: NVIDIA verzeichnete im Geschäftsjahr 2025 einen Umsatz von 130,5 Milliarden USD, ein Anstieg von 114 %, gestützt durch Rechenzentren.

- Dezember 2024: Der Salesforce-Umsatz erreichte im dritten Quartal des Geschäftsjahres 2025 9,44 Milliarden USD, angetrieben durch Agentforce KI.

- Dezember 2024: Das U.S. Department of Homeland Security hob Risiken durch feindliche generative KI hervor.

- Oktober 2024: Der Google-Cloud-Umsatz von Alphabet erreichte 11,4 Milliarden USD, ein Anstieg von 35 % im Jahresvergleich.

Berichtsumfang des globalen Augmented Intelligence Marktes

| Software |

| Dienstleistungen |

| Hardware |

| Maschinelles Lernen |

| Verarbeitung natürlicher Sprache |

| Computer Vision |

| Deep Learning |

| Generative KI |

| Cloud |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Telekommunikation und IT |

| Regierung und Verteidigung |

| Energie und Versorgung |

| Transport und Logistik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Hardware | |||

| Nach Technologie | Maschinelles Lernen | ||

| Verarbeitung natürlicher Sprache | |||

| Computer Vision | |||

| Deep Learning | |||

| Generative KI | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Telekommunikation und IT | |||

| Regierung und Verteidigung | |||

| Energie und Versorgung | |||

| Transport und Logistik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert des Augmented Intelligence Marktes im Jahr 2025?

Die Größe des Augmented Intelligence Marktes beträgt im Jahr 2025 41,87 Milliarden USD.

Wie schnell werden die Ausgaben für Augmented Intelligence bis 2030 wachsen?

Der Gesamtumsatz wird voraussichtlich mit einer CAGR von 23,17 % wachsen und bis 2030 118,72 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 25,40 % bis 2030, angetrieben durch die Digitalisierung der Fertigung und die Mobile-First-Einführung.

Welches Bereitstellungsmodell weist die höchste Wachstumsrate auf?

Hybride Architekturen werden voraussichtlich mit einer CAGR von 25,85 % wachsen, da Unternehmen Latenz, Kosten und Datensouveränität in Einklang bringen.

Wie beeinflussen kleine und mittlere Unternehmen die Nachfrage?

Kleine und mittlere Unternehmen werden voraussichtlich ein jährliches Wachstum von 26,40 % verzeichnen, begünstigt durch Low-Code-Werkzeuge und abonnementbasierte KI-Dienste.

Seite zuletzt aktualisiert am: