Marktgröße und Marktanteil für Wettbewerbsanalyse-Tools

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.59 Milliarden US-Dollar |

| Marktgröße (2030) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

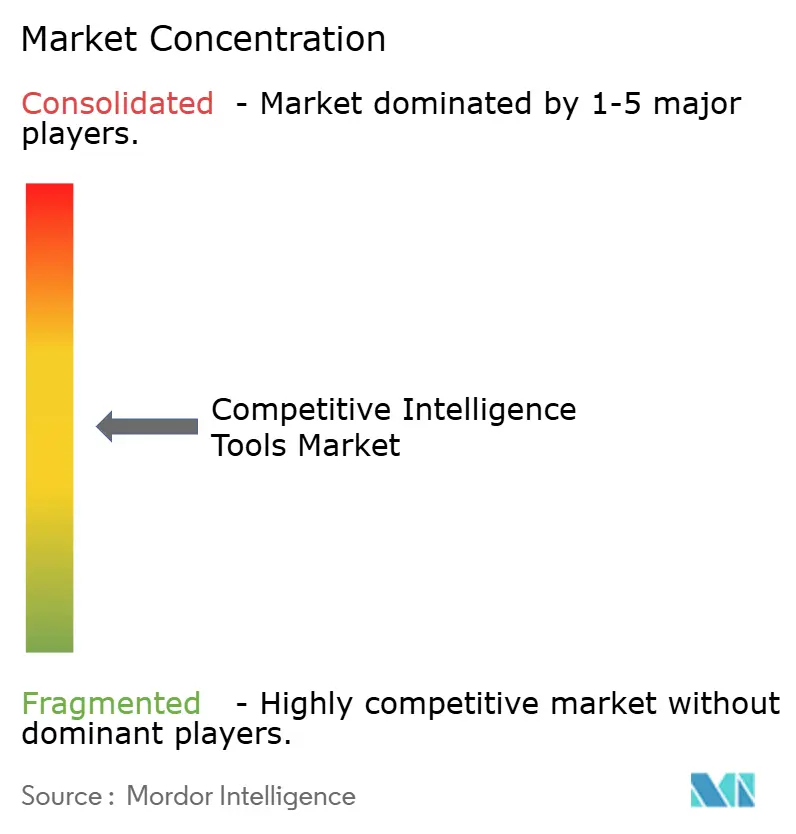

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wettbewerbsanalyse-Tools von Mordor Intelligence

Die Marktgröße für Wettbewerbsanalyse-Tools belief sich im Jahr 2025 auf 0,59 Milliarden USD und wird, gestützt durch eine CAGR von 19,96 %, bis 2030 voraussichtlich 1,46 Milliarden USD erreichen. Leistungsstarke KI-gestützte Datenfusionsfähigkeiten, Cloud-Skalierbarkeit, Freemium-Preisgestaltung und eine strengere regulatorische Aufsicht beschleunigen gemeinsam die Unternehmensadoption. Organisationen, die eine Echtzeit-Wettbewerbsüberwachung in ihre Umsatzoperationen integrieren, berichten von deutlich kürzeren Verkaufszyklen, während die Cloud-Bereitstellung die Gesamtbetriebskosten senkt und die Implementierung beschleunigt. Großunternehmen machen nach wie vor über 60 % der Ausgaben aus, doch KMU holen schnell auf, da Freemium- und nutzungsbasierte Tarife historische Lizenzierungsbarrieren beseitigen. Anbieter positionieren Plattformen zunehmend als eingebettete Entscheidungsintelligenz-Schichten statt als eigenständige Dashboards, was sowohl Ökosystem-Partnerschaften als auch Fusionen und Übernahmen katalysiert.

Wichtigste Erkenntnisse des Berichts

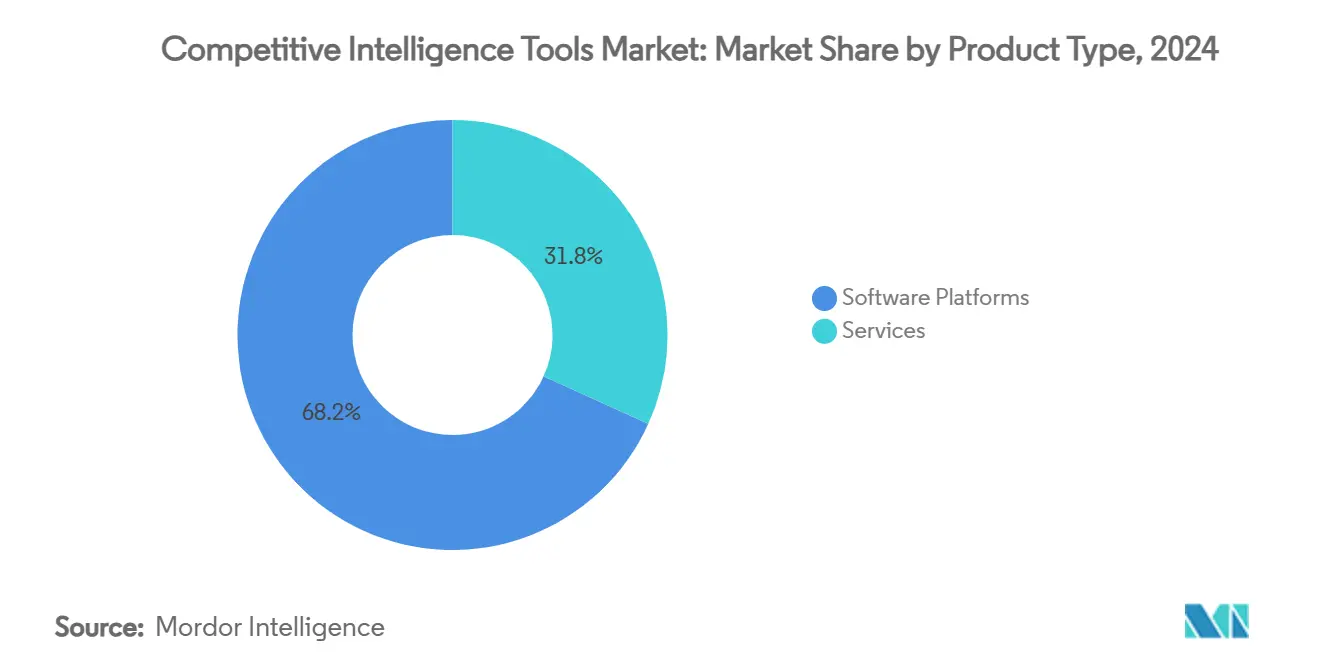

- Nach Produkttyp führten Software-Plattformen mit einem Marktanteil von 68,23 % am Markt für Wettbewerbsanalyse-Tools im Jahr 2024, während Dienstleistungen bis 2030 mit einer CAGR von 20,64 % am schnellsten wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2024 einen Anteil von 78,04 % an der Marktgröße für Wettbewerbsanalyse-Tools und wird bis 2030 voraussichtlich mit einer CAGR von 22,64 % wachsen.

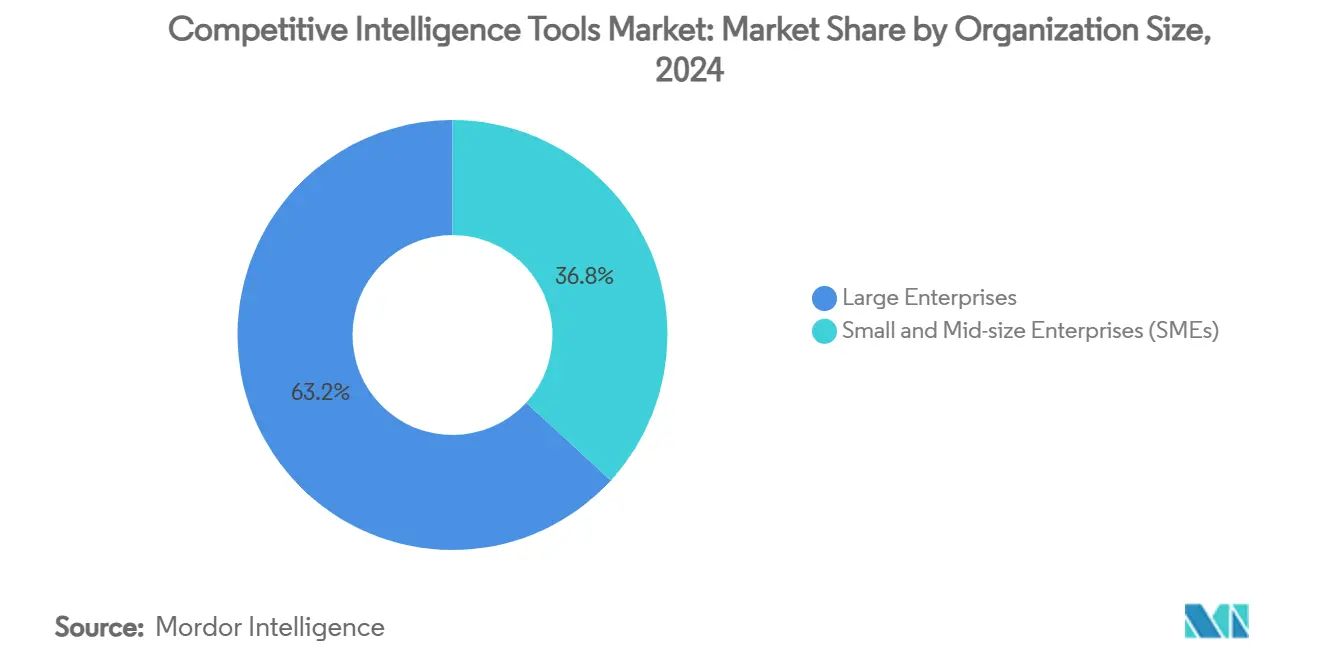

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 63,18 % an der Marktgröße für Wettbewerbsanalyse-Tools, während KMU zwischen 2025 und 2030 mit einer CAGR von 21,53 % wachsen werden.

- Nach Endnutzerbranche entfielen auf Technologie und Telekommunikation im Jahr 2024 25,74 % des Marktanteils für Wettbewerbsanalyse-Tools, und das Gesundheitswesen wird bis 2030 die höchste CAGR von 21,89 % verzeichnen.

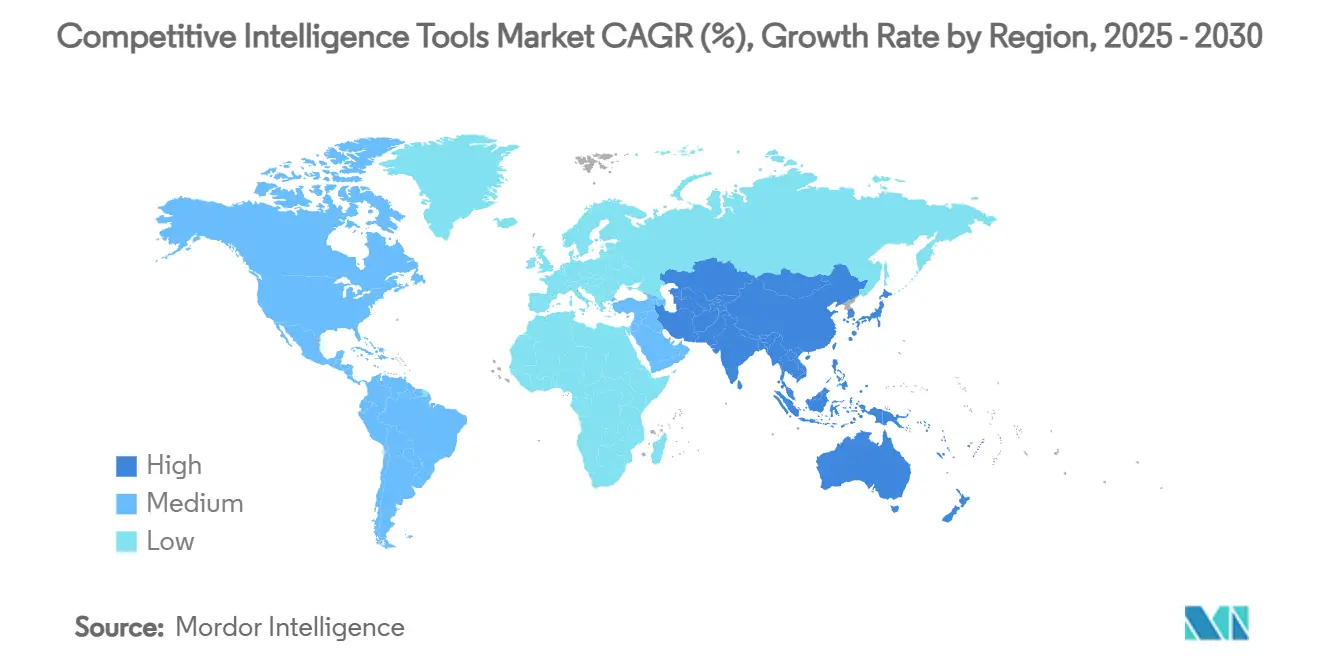

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 39,41 %, während der asiatisch-pazifische Raum im Zeitraum 2025–2030 voraussichtlich eine CAGR von 23,67 % erzielen wird.

Globale Trends und Erkenntnisse im Markt für Wettbewerbsanalyse-Tools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Datenfusion steigert verwertbare Erkenntnisse | +4.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung von Unternehmen hin zu Workflows für „kontinuierliche Intelligenz” | +3.8% | Nordamerika und EU primär, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Demokratisierung von Alt-Daten (Mobilfunk, Web, Geolokalisierung) über APIs | +3.1% | Global, mit früher Adoption in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Freemium-Preisgestaltung verdrängt bestehende Lizenzmodelle | +2.9% | Global, mit besonderem Einfluss auf die KMU-Adoption | Mittelfristig (2–4 Jahre) |

| Einhaltung datenschutzfreundlicher Analysen (DSGVO 2.0, CPRA) | +2.4% | EU und Kalifornien führend, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Adoption in Umsatzoperationen zur Verkürzung wettbewerbsbezogener Abschlusszyklen | +2.1% | Nordamerika und EU, Ausweitung auf Großunternehmen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Datenfusion steigert verwertbare Erkenntnisse

Generative KI ermöglicht es Plattformen, strukturierte und unstrukturierte Datenfeeds zu vereinen, wodurch die Vorhersagegenauigkeit um 33 % gesteigert und die Datenverarbeitungszeit um 45 % verkürzt wird.[1]Strategic & Competitive Intelligence Professionals, „Leveraging GenAI for Competitive Intelligence”, scip.org Fertigungsunternehmen, die diese Systeme einsetzen, haben sie über Lieferketten-Knoten hinweg implementiert und ermöglichen so eine frühzeitigere Erkennung von Lieferantenrisiken und Wettbewerbsbewegungen. Die Patentaktivität rund um die multimodale Dokumentenverarbeitung unterstreicht den technischen Burggraben, den führende Anbieter aufbauen. Die wachsende Kluft zwischen KI-gestützten Marktführern und manuellen Analysten verändert die Beschaffungskriterien und veranlasst Käufer, der Erklärbarkeit von Modellen und domänenspezifischen Trainingsdaten Vorrang einzuräumen. Infolgedessen erzielen Anbieter mit proprietären Sprachmodellen höhere Verlängerungsraten.

Verlagerung von Unternehmen hin zu Workflows für kontinuierliche Intelligenz

Die wöchentliche Verteilung von Wettbewerbssignalen korreliert mit einer um 31 % stärkeren Umsatzwirkung im Vergleich zu monatlichen Zyklen.[2]LexisNexis, „Total Economic Impact Study”, lexisnexis.com Integrationen mit CRM- und Umsatzoperations-Stacks stellen sicher, dass Echtzeit-Benachrichtigungen innerhalb von Opportunity-Datensätzen erscheinen und die Reaktionszeit bei Abschlüssen verkürzen. Große Technologieunternehmen beziffern einen Nettobarwert von 1,20 Millionen USD über drei Jahre aus diesen Implementierungen. Patentanmeldungen rund um automatisierte Playbook-Auslöser deuten darauf hin, dass zukünftige Roadmaps auf robotergestützte Prozessautomatisierung in Verbindung mit Wettbewerbs-Feeds setzen werden. Frühe Anwender in BFSI und Telekommunikation positionieren kontinuierliche Intelligenz mittlerweile als KPI auf Vorstandsebene.

Demokratisierung von Alt-Daten-APIs

Kostengünstiger Zugang zu Mobilfunk-, Web- und Geolokalisierungs-Datenströmen stattet KMU mit Erkenntnissen aus, die einst Fortune-500-Strategen vorbehalten waren. Studien zeigen, dass KMU, die Business-Intelligence-Suiten nutzen, die Prozesszeit um 12 % verkürzten und den Umsatz um 15 % steigerten. Der Schwung im asiatisch-pazifischen Raum nimmt zu, da regional trainierte Sprachmodelle zunehmen und mehrsprachige Verarbeitungsherausforderungen erleichtern. Anbieter vermarkten vertikale Datensätze – wie etwa dezentrale Finanz-Ledger – um Anwendungsfälle zu erweitern. Diese Entwicklung zwingt Käufer dazu, ihre Datenqualitäts-Governance zu verfeinern, um verzerrende Signale zu vermeiden, die die Strategie verzerren.

Freemium-Preisgestaltung verdrängt bestehende Lizenzmodelle

Nutzungsbasierte Abrechnung senkt Einstiegshürden und ermöglicht es KMU, KI-Module ohne sechsstellige Verträge zu erproben. Analysten verzeichnen eine Welle von Preisüberarbeitungen, da Anbieter von sitzplatzbasierten Gebühren zu ereignis- oder ergebnisbasierten Strukturen wechseln. Obwohl die Bruttomargen im Vergleich zum klassischen SaaS-Modell sinken, gewinnen Anbieter eine breitere Trichterreichweite, die sich in einen höheren Lifetime-Value umwandelt, sobald erweiterte Funktionen freigeschaltet werden. Investoren belohnen Plattformen, die eine schnelle Nutzerbasisexpansion auch bei niedrigerem ARPU demonstrieren, was weiteres Kapital in die Markteinführungsexperimentierung treibt. Etablierte Anbieter reagieren, indem sie Premium-Datensätze und erweiterte Visualisierungen in Unternehmenstiers bündeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes rechtliches Risiko durch Web-Scraping-Klagen | -2.8% | Global, mit höchster Auswirkung in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe interne Change-Management-Kosten für die Einführung von Wettbewerbsanalyse-Programmen | -2.1% | Nordamerika und EU primär, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datensilos und mangelhafte CRM/BI-Integration | -1.9% | Global, mit besonderem Einfluss auf Großunternehmen | Mittelfristig (2–4 Jahre) |

| Volatilität von Drittanbieter-Datenquellen (API-Abkündigung, Paywalls) | -1.6% | Global, mit höherem Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes rechtliches Risiko durch Web-Scraping-Klagen

Die DSGVO, der CPRA und der bevorstehende EU-KI-Rechtsakt erlegen strenge Einwilligungs- und Transparenzpflichten auf, die eine groß angelegte Datenerhebung erschweren.[3]Secure Privacy, „AI & GDPR Compliance Challenges”, secureprivacy.ai Die Durchsetzung verschärft sich, da 144 Rechtsordnungen nun Datenschutzgesetze erlassen haben, die 82 % der Weltbevölkerung abdecken. Anbieter reagieren mit der Einführung datenschutzfreundlicher Analysen, Prüfpfaden und Quellenattributions-Tags. Rechtsteams verhandeln Freistellungsklauseln in Rahmenverträge, was die Gesamtbetriebskosten erhöht und Beschaffungszyklen verlängert. Einige Käufer lagern risikoreiche Scraping-Aktivitäten an Drittanbieter aus, um ihre Haftung zu begrenzen.

Hohe interne Change-Management-Kosten für die Einführung von Wettbewerbsanalyse-Programmen

Unternehmen, die Wettbewerbsanalyse-Plattformen einführen, müssen Schulungen, Workflow-Neugestaltungen und kulturelle Veränderungen hin zu datengestützten Entscheidungen finanzieren. Organisationen mit Leistungs-KPIs, die an die Nutzung von Wettbewerbserkenntnissen geknüpft sind, berichten viermal häufiger von positiven Umsatzauswirkungen, doch das Erreichen dieser Reife erfordert erhebliche Vorabinvestitionen. Inhaber von Altprozessen widersetzen sich häufig neuen Rhythmen, was die Realisierung des ROI verlangsamt. Fallstudien aus der Fertigung zeigen, dass der Erfolg von funktionsübergreifender Zusammenarbeit und Governance-Gremien abhängt, die die Taxonomie standardisieren. Anbieter begegnen dieser Hürde, indem sie Onboarding-Beschleuniger und Managed-Service-Pakete anbieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Plattformen behalten die Kontrolle, während Dienstleistungen Expertise skalieren

Software-Plattformen hielten im Jahr 2024 einen Marktanteil von 68,23 % am Markt für Wettbewerbsanalyse-Tools und generierten den Großteil des Abonnementumsatzes durch integrierte Datenverarbeitungs-, Analyse- und Visualisierungsmodule. Dienstleistungen werden jedoch zwischen 2025 und 2030 eine CAGR von 20,64 % verzeichnen, da Unternehmen Implementierungsunterstützung, individuelle Connector-Entwicklungen und verwaltete Überwachung suchen, um den Mehrwert zu maximieren.

Das Wachstum der Dienstleistungen beruht auf der Erkenntnis der Kunden, dass Technologie allein keine Erkenntnisse garantiert. Spezialisierte Beratungsunternehmen liefern Taxonomie-Abstimmung, Datenqualitätsprüfungen und Change-Management-Roadmaps. Reine Plattformanbieter reagieren, indem sie interne Professional-Services-Teams aufbauen, um nachgelagerte Umsätze zu erschließen und die Kontrolle über Accounts zu sichern. Das Zusammenspiel von Kernplattformumsätzen mit margenstarker Beratung schafft Cross-Selling-Dynamik, insbesondere bei Großunternehmen, die Mehrgeografie-Implementierungen ausrollen.

Nach Bereitstellungsmodus: Cloud-Modell beschleunigt sich

Cloud-Lösungen hielten im Jahr 2024 einen Anteil von 78,04 % an der Marktgröße für Wettbewerbsanalyse-Tools, und das Segment wird bis 2030 mit einer CAGR von 22,64 % wachsen, angetrieben durch elastische Rechenanforderungen für KI-intensive Workloads. Cloud-Anbieter nutzen geografische Verfügbarkeitszonen, um Datenspeicherungsanforderungen zu erfüllen, und bieten gleichzeitig kontinuierliche Modellaktualisierungen, mit denen On-Premises-Stacks nicht mithalten können.

Stark regulierte Branchen bewahren bestimmte Anwendungsfälle weiterhin On-Premises. Doch selbst stark regulierte Institutionen setzen zunehmend auf virtuelle Private-Cloud-Architekturen in Kombination mit kundenverwalteten Schlüsseln. Plattformanbieter setzen Referenzarchitekturen ein, die nach SOC 2, ISO 27001 und DSGVO zertifiziert sind, um Sicherheitsbedenken zu mindern und die Cloud-Präferenz in Beschaffungs-Scorecards zu stärken. Freemium-Preisgestaltung passt natürlich zur Cloud-Bereitstellung und ermöglicht ereignisbasierte Abrechnung, die API-Aufrufe und Modellinferenzen verfolgt.

Nach Unternehmensgröße: KMU-Dynamik nimmt zu

Großunternehmen generierten im Jahr 2024 63,18 % der Marktgröße für Wettbewerbsanalyse-Tools aufgrund von abteilungsübergreifenden Implementierungen und komplexen Analyseanforderungen. KMU werden jedoch bis 2030 mit einer CAGR von 21,53 % am schnellsten wachsen, da nutzungsbasierte Tarife den Zugang demokratisieren.

KMU priorisieren sofort einsatzbereite Konnektoren und vorlagenbasierte Dashboards, die die Zeit bis zur Erkenntnisgewinnung verkürzen. Anbieter, die dieses Segment ansprechen, konzentrieren sich auf eine vereinfachte Benutzeroberfläche, geführtes Onboarding und Marktplatz-Integrationen mit gängigen CRM-Suiten. Gleichzeitig fungieren Großunternehmen als Innovationsinkubatoren für prädiktive Engines und Deep-Learning-Zusammenfasser, die schließlich in leichtere KMU-Editionen einfließen. Die beiden Segmente schaffen daher einen positiven Kreislauf aus Funktionsverfeinerung und Distributionsausbau.

Nach Endnutzerbranche: Technologie führt, Gesundheitswesen beschleunigt sich

Technologie- und Telekommunikationsunternehmen hielten im Jahr 2024 einen Marktanteil von 25,74 % am Markt für Wettbewerbsanalyse-Tools, angetrieben durch schnelle Produktzyklen und aggressive Markteinführungsstrategien. Gesundheitswesen und Biowissenschaften werden bis 2030 eine CAGR von 21,89 % verzeichnen, da Präzisionsmedizin, regulatorische Einreichungen und Preiskämpfe bei Arzneimitteln eine nahezu echtzeitnahe Wettbewerbsverfolgung erfordern.

Im BFSI-Bereich treibt die regulatorische Überwachung die Nachfrage nach Benachrichtigungen zu Richtlinienänderungen an, während die Fertigung Lieferantenintelligenz nutzt, um Margendruck vorherzusehen. Einzelhändler setzen Preiserfassungs-Tools für dynamische Neupreisgestaltungs-Engines ein. Die Breite der Anwendungsfälle drängt Anbieter zu modularen Architekturen, die es Kunden ermöglichen, branchenspezifische Datenpakete hinzuzufügen, ohne die Plattform zu wechseln.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Marktanteil von 39,41 % am Markt für Wettbewerbsanalyse-Tools, gestützt durch eine ausgereifte SaaS-Durchdringung, Risikokapitalfinanzierung und wegweisende Transaktionen wie die Übernahme von Tegus durch AlphaSense für 930 Millionen USD. Die frühe Adoption von Workflows für kontinuierliche Intelligenz erzielt greifbaren ROI, belegt durch eine von Unternehmen berichtete Rendite von 110 %, die integrierte Forschungssuiten nutzen. Die subregionale Nachfrage erstreckt sich auf Kanada und Mexiko, da der grenzüberschreitende Handel den Bedarf an Erkenntnissen zur Lieferkettenresilienz antreibt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 23,67 % bis 2030. Regierungen in China, Japan und Indien stellen KI in den Mittelpunkt ihrer Roadmaps für die digitale Wirtschaft, während Forrester erwartet, dass 60 % der Unternehmen bis 2025 regional trainierte große Sprachmodelle einsetzen werden. Obwohl derzeit nur 41 % der Unternehmen KI-Tools nutzen, schließen Programme zur Kompetenzentwicklung und der Ausbau der Cloud-Infrastruktur diese Lücke. Lokale Sprachunterstützung und Sovereign-Cloud-Optionen sind entscheidende Faktoren bei der Anbieterauswahl.

Europa behält einen konstanten Schwung bei, da die DSGVO und der bevorstehende EU-KI-Rechtsakt die Anforderungen an prüfbare Datenpipelines erhöhen. Anbieter mit Privacy-by-Design-Zertifizierungen gewinnen Beschaffungszyklen, wie die Übernahme von Sinequa durch ChapsVision für 85 Millionen EUR (92 Millionen USD) zur Erweiterung der konformen Unternehmenssuche zeigt. Die starke Adoption im deutschen Fertigungscluster und im Londoner Finanzzentrum verankert weiterhin den regionalen Umsatz, während Südeuropa durch digitale Förderprogramme an Bedeutung gewinnt.

Wettbewerbslandschaft

Der Markt für Wettbewerbsanalyse-Tools ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. AlphaSense, Similarweb und Crayon verteidigen ihren Marktanteil durch proprietäre Datennetzwerke, domänenspezifische Sprachmodelle und Kollaborationsfunktionen. Die Übernahme von Recorded Future durch Mastercard für 2,65 Milliarden USD unterstreicht, dass branchenfremde Akteure Intelligenz in Kernworkflows integrieren.

Start-ups kontern, indem sie sich auf vertikale Präzision oder disruptive Preisgestaltung konzentrieren. Klues Compete Agent nutzt generative KI, um die Erstellung von Battlecards zu automatisieren, was B2B-Verkäufer anspricht, die eine Einwandbehandlung in Echtzeit benötigen. Patentanmeldungen zeigen einen Anstieg bei automatisierter Dokumentenklassifizierung und multimodaler Absichtserkennung, was auf ein Rennen um die Verteidigungsfähigkeit von geistigem Eigentum hindeutet.

Strategische Partnerschaften sind ebenfalls aktiv. Cloud-Hyperscaler integrieren Wettbewerbsanalyse-Konnektoren in Data-Fabric-Angebote und positionieren sich als neutrale Orchestrierungsschichten. Systemintegratoren bündeln Wettbewerbsanalyse-Module in umfassenderen Programmen zur digitalen Transformation und beschleunigen so die unternehmensweite Adoption. Anbieter differenzieren sich durch Governance-Toolkits, branchenspezifische Taxonomien und API-Marktplätze, die Intelligenz in bestehende Business-Intelligence- oder CRM-Investitionen einbetten.

Marktführer im Bereich Wettbewerbsanalyse-Tools

AlphaSense Inc.

Similarweb Ltd.

Crayon AS

Klue Labs Inc.

CI Radar LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Datasite übernahm Grata, ein New Yorker Unternehmen für Privatmarkt-Intelligenz, unterstützt durch eine Investition von 500 Millionen USD durch CapVest Partners, um Marktintelligenz-Lösungen für Fusionen- und Übernahme-Fachleute zu verbessern.

- Mai 2025: IgniteTech übernahm Khoros, eine digital-first Plattform für Kundenbindung, die 2.000 Unternehmen bedient, um KI-Funktionen in Community- und Service-Angebote zu integrieren.

- April 2025: Dataminr sicherte sich eine Investition von 100 Millionen USD von Fortress Investment Group, um das Wachstum im Unternehmensbereich und die globale Expansion zu beschleunigen.

- April 2025: AlertMedia erwarb Pyrra Technologies, ein KI-gestütztes Unternehmen zur Überwachung sozialer Medien, das jährlich 3 Milliarden Konversationen verfolgt.

Berichtsumfang des globalen Marktes für Wettbewerbsanalyse-Tools

| Software-Plattformen |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Technologie und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Einzelhandel und E-Commerce |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Software-Plattformen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premises | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Technologie und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung und Industrie | |||

| Einzelhandel und E-Commerce | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Markt für Wettbewerbsanalyse-Tools bis 2030?

Der Umsatz wird voraussichtlich von 0,59 Milliarden USD im Jahr 2025 auf 1,46 Milliarden USD im Jahr 2030 steigen, was einer CAGR von 19,96 % entspricht.

Welcher Bereitstellungsmodus dominiert die Kundenausgaben?

Die Cloud macht 78,04 % des Umsatzes im Jahr 2024 aus und wird voraussichtlich mit einer CAGR von 22,64 % wachsen, da Unternehmen elastische Rechenkapazitäten für KI-Workloads bevorzugen.

Welches Segment verzeichnet das schnellste zukünftige Wachstum?

Dienstleistungen werden bis 2030 mit einer CAGR von 20,64 % wachsen, da Unternehmen Implementierungs-, Schulungs- und verwaltete Intelligenz-Unterstützung benötigen.

Warum erhöhen KMU ihre Adoptionsrate?

Freemium- und nutzungsbasierte Tarife beseitigen traditionelle Lizenzierungsbarrieren und ermöglichen es KMU, erweiterte Funktionen zu niedrigeren Einstiegskosten zu erproben.

Welche Region zeigt das höchste Zukunftspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 23,67 % erzielen, da lokale Sprachmodelle und staatliche Programme für die digitale Wirtschaft die Nachfrage antreiben.

Wie gestalten Übernahmen die Anbieter-Landschaft um?

Hochwertige Transaktionen wie Mastercard-Recorded Future und AlphaSense-Tegus signalisieren die Integration von Intelligenzschichten in breitere Unternehmensplattformen und beschleunigen die Konsolidierung.

Seite zuletzt aktualisiert am: