Marktgröße und Marktanteil im Bereich Enterprise Augmented Reality

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 146.05 Milliarden US-Dollar |

| Marktgröße (2031) | 528.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.35% CAGR |

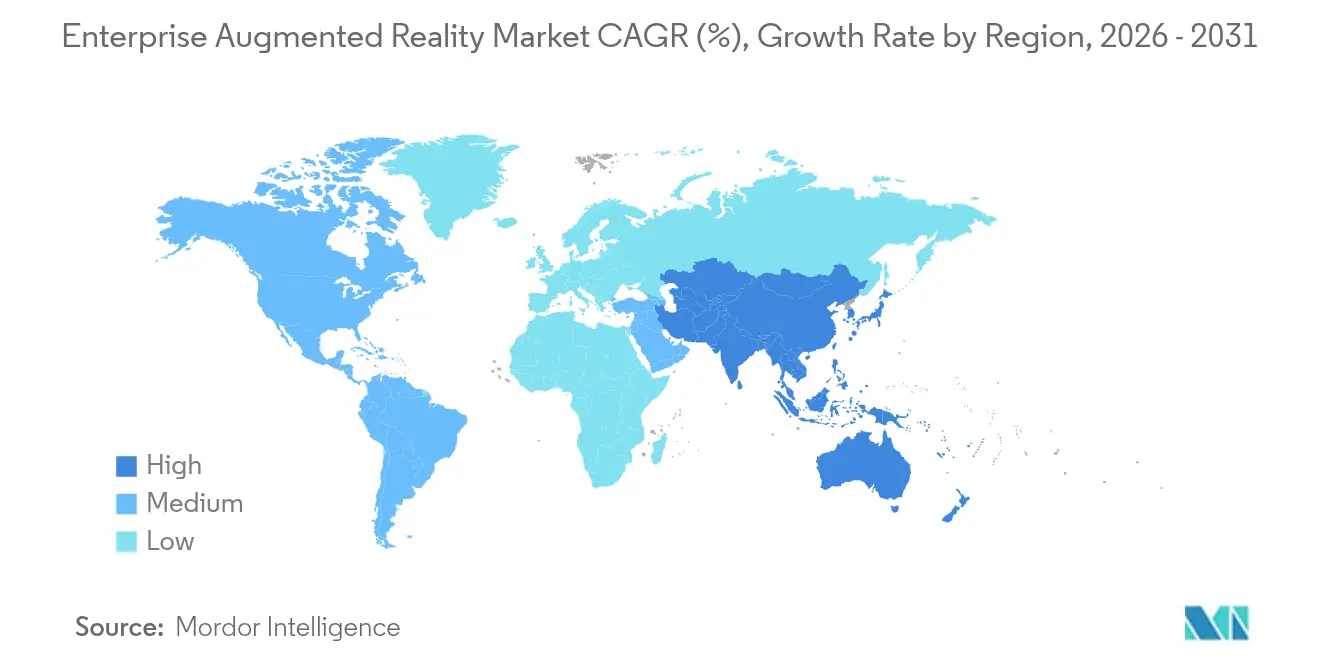

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

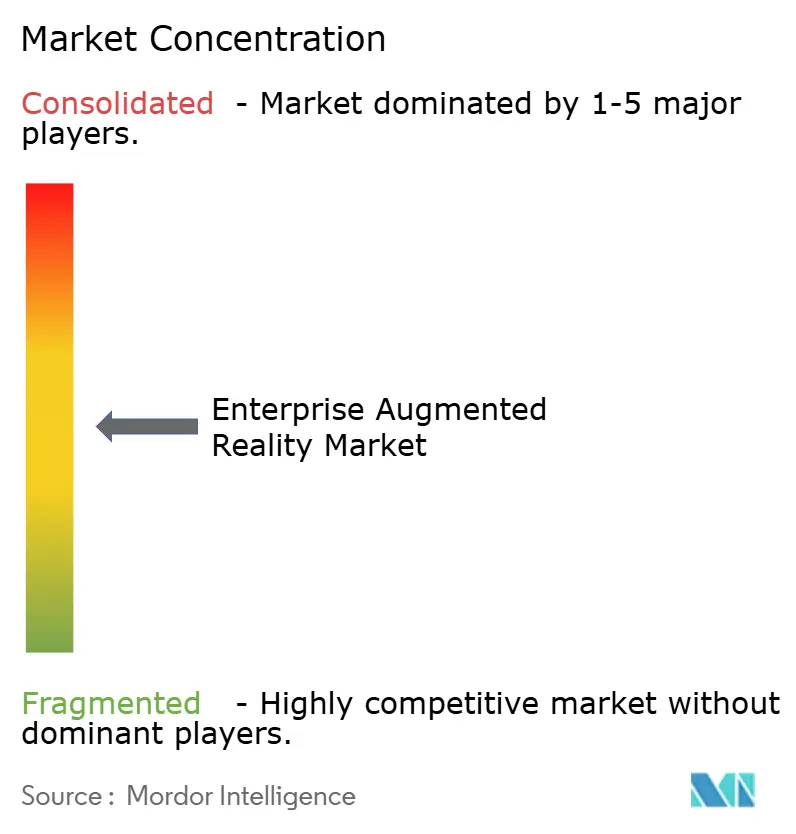

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Enterprise-Augmented-Reality-Marktes durch Mordor Intelligence

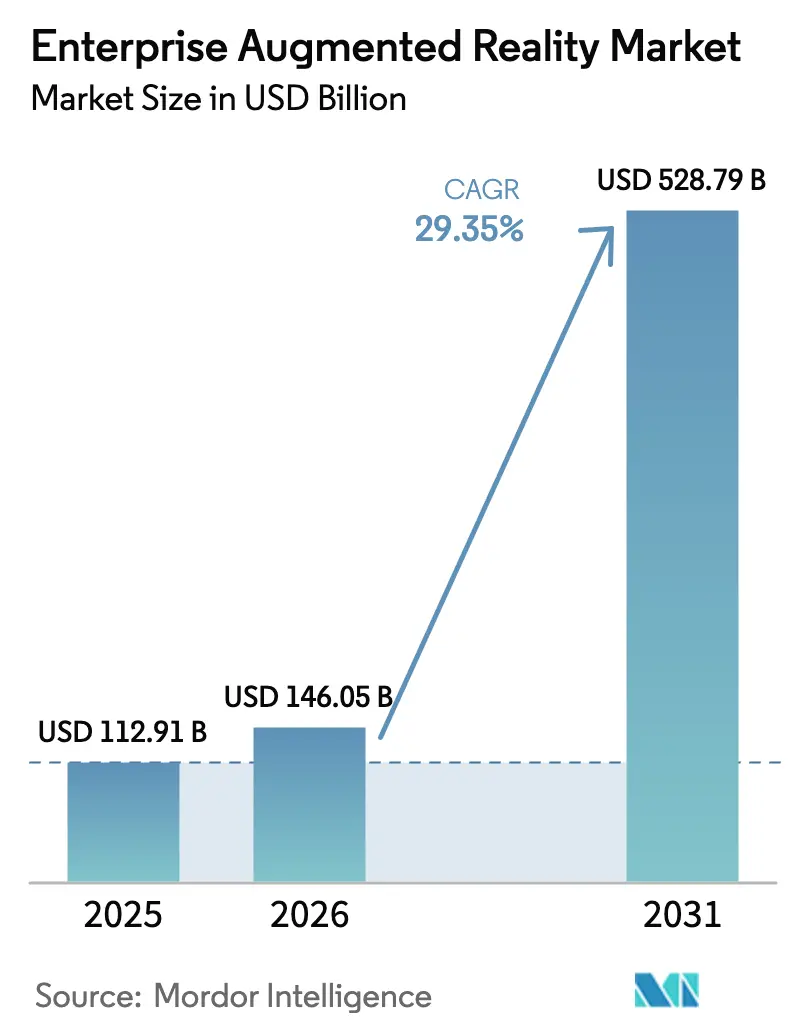

Die Marktgröße des Enterprise-Augmented-Reality-Marktes wurde im Jahr 2025 auf 112,91 Milliarden USD geschätzt und soll von 146,05 Milliarden USD im Jahr 2026 auf 528,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 29,35 % während des Prognosezeitraums (2026–2031). Hardware erwirtschaftet derzeit 62,3 % des weltweiten Umsatzes, doch dienstleistungsorientierte Geschäftsmodelle expandieren am schnellsten, da Unternehmen ihr Kapital von Geräten auf ergebnisorientierte Engagements verlagern. Die Beschleunigung wird durch den flächendeckenden Ausbau von 5G, AR-Cloud-Architekturen und RISC-V-Chipsätze angetrieben, die die Gesamtbetriebskosten senken und gleichzeitig die für unternehmenskritische Anwendungsfälle erforderliche extrem niedrige Latenz bereitstellen. Diskrete Hersteller und Energieversorger skalieren bewährte Pilotprojekte zu werksweiten Implementierungen, da visuelle Echtzeit-Führung nachweislich Fehler, Ausfallzeiten und Schulungszyklen reduziert. Die Wettbewerbsintensität bleibt moderat; Plattformanbieter vertiefen ihre Software-Ökosysteme, während neuere Marktteilnehmer kostengünstige Optiken und proprietäre SLAM-Stacks nutzen, um Designentscheidungen zu gewinnen.

Zentrale Erkenntnisse des Berichts

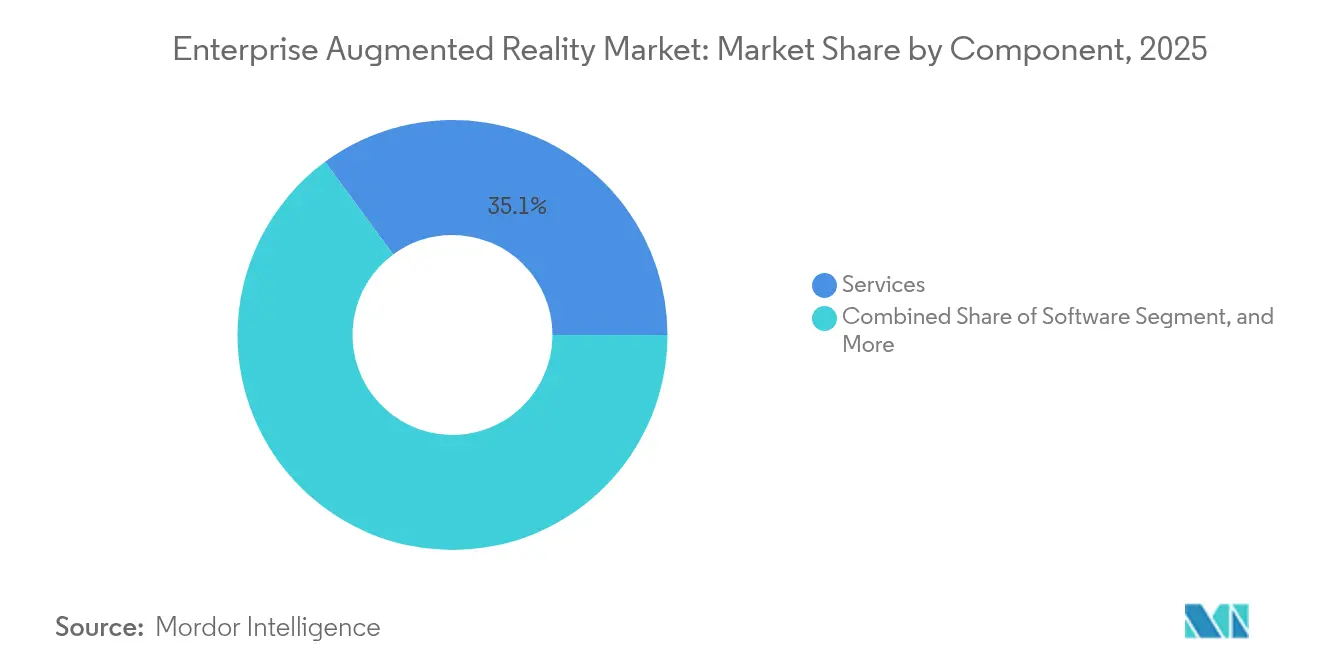

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 61,45 % am Enterprise-Augmented-Reality-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 33,20 % wachsen werden.

- Nach Gerätetyp führten Head-Mounted-Displays im Jahr 2025 mit einem Umsatzanteil von 51,85 %; Projektions-/Raumsysteme sollen bis 2031 mit einer CAGR von 36,10 % expandieren.

- Nach Bereitstellung entfielen im Jahr 2025 61,90 % der Ausgaben auf On-Premise-Implementierungen; Cloud/AR-as-a-Service soll bis 2031 mit einer CAGR von 34,90 % wachsen.

- Nach Anwendung entfielen 27,15 % der Marktgröße des Enterprise-Augmented-Reality-Marktes im Jahr 2025 auf Fernunterstützung & Zusammenarbeit; Workflow & Qualitätskontrolle entwickelt sich mit einer CAGR von 35,80 % bis 2031.

- Nach Endbenutzerbranche erfasste Industrielle Fertigung im Jahr 2025 einen Anteil von 30,05 % an der Marktgröße des Enterprise-Augmented-Reality-Marktes, während Energie & Versorgungsunternehmen bis 2031 voraussichtlich eine CAGR von 32,40 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Enterprise-Augmented-Reality-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle ROI-Nachweise durch industrielle Pilotprogramme | +4.2% | Global, mit Schwerpunkt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| RISC-V-Prozessoren in Smartphone-Klasse senken die Stücklistenkosten der Geräte | +3.8% | Global, angeführt von APAC-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Mainstream-Wechsel zu Head-Mounted-AR für Frontline-Arbeit | +5.1% | Industriekorridor in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| 5G/Private-LTE ermöglicht AR-Streaming mit extrem niedriger Latenz | +4.7% | Global, mit früher Implementierung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Investitionsgutschriften für AR-Schulungsgeräte | +2.3% | EU und Nordamerika, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| OSHA-Mandaten für digitale Zwillinge in risikoreichen Anlagen | +3.1% | Nordamerika, mit Auswirkungen auf den globalen Betrieb | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle ROI-Nachweise durch industrielle Pilotprogramme

Unternehmen gehen über Proof-of-Concept-Phasen hinaus, da Pilotprojekte konsistent harte Einsparungen und Produktivitätssteigerungen liefern. Fords Motorenwerk in Dearborn dokumentierte messbare Qualitätsverbesserungen, nachdem Techniker mit HoloLens 2 ausgestattet wurden – zunächst 25 Mitarbeiter, mit der Planung, bis Jahresende auf 100 zu skalieren.[1]Kelly Tyko, „Ford weitet den Einsatz von HoloLens für Qualitätsprüfungen aus”, Axios, axios.com Ähnliche Lagerprogramme steigerten die Kommissioniergenauigkeit bei Coca-Cola-Betrieben auf 99,9 %.[2]Tom Huddleston, „AR-Headsets steigern die Lagerproduktivität”, Business Insider, businessinsider.com Diese öffentlich bekannten Erfolge verkürzen interne Genehmigungszyklen und rechtfertigen standortübergreifende Rollouts, was die Durchdringungskurve des Enterprise-Augmented-Reality-Marktes beschleunigt.

RISC-V-Prozessoren in Smartphone-Klasse senken die Stücklistenkosten der Geräte

Open-Source-RISC-V-Chipsätze bieten Rechenleistung auf Smartphone-Niveau bei erheblich niedrigeren Stücklistenkosten. XREALs X1-Prozessor machte die Notwendigkeit verbundener Geräte überflüssig und ermöglichte dem Unternehmen, seine Smart-Glasses für 499–599 USD zu bepreisen und dabei dennoch Bruttomarge zu erzielen.[3]Kif Leswing, „XREAL One Series startet mit neuem Chip”, CNBC, cnbc.com Niedrigere Kosten erweitern die adressierbare Nutzerbasis und ermöglichen Beschaffungen in Flottengrößen, ein entscheidender Hebel für die Skalierung des Enterprise-Augmented-Reality-Marktes in kostenempfindlichen Industriesegmenten.

Mainstream-Wechsel zu Head-Mounted-AR für Frontline-Arbeit

Verbesserte Ergonomie, ein größeres Sichtfeld und eine ganztägige Akkulaufzeit haben Head-Mounted-AR für Frontline-Techniker praktikabel gemacht. Peer-reviewed-Forschung zeigte Produktivitätssteigerungen von bis zu 15 % ohne Beeinträchtigung der Arbeitssicherheit. Da sich Wearables nahtlos in persönliche Schutzausrüstung und Unternehmens-IT integrieren, ersetzen freihändige Arbeitsabläufe handgehaltene Bildschirme, was Adoptionsbarrieren senkt und den Pro-Nutzer-Konsum von AR-Inhalten vertieft.

5G/Private-LTE ermöglicht AR-Streaming mit extrem niedriger Latenz

Edge-to-Cloud-Rendering über dedizierte 5G-Slices reduziert die Rechenleistung auf dem Gerät und ermöglicht fotorealistische Überlagerungen. Google Clouds Immersive Stream für XR zeigt Download-freie Erlebnisse, die auf Thin-Clients laufen. Kerntechnische Anlagen in der Tschechischen Republik führen nun latenzsensitive AR-Inspektionen über privates 5G durch und verbessern so die Sicherheit in eingeschränkten Umgebungen. Zuverlässige Roundtrip-Zeiten unter 20 ms sind entscheidend für Echtzeit-Führung und digitale Zwillinge und stützen das langfristige Wachstum des Enterprise-Augmented-Reality-Marktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitslücken beim Edge-Computing | -2.8% | Global, mit erhöhter Besorgnis in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Integrationskosten für Legacy-MES/PLM | -3.4% | Nordamerika und EU-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Unterbesetzte Lieferkette für optische Wellenleiter | -2.1% | Global, konzentriert in APAC-Produktionszentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Patenttroll-Klagen zu SLAM-IP | -1.7% | Nordamerika und EU-Rechtsbereiche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitslücken beim Edge-Computing

Die Verteilung der Verarbeitung auf Headsets, On-Premise-Gateways und Cloud-Knoten vergrößert die Angriffsfläche – ein Problem für Anlagen, die proprietäre Prozesse oder Gefahrstoffe handhaben. Vielen IT-Teams fehlen AR-spezifische Sicherheits-Playbooks, was zu verzögerten Rollouts führt, bis Zero-Trust-Architekturen erprobt sind. Compliance-Audits verursachen zusätzlichen Aufwand und dämpfen vorübergehend einige Nachfragekurven innerhalb des Enterprise-Augmented-Reality-Marktes.

Integrationskosten für Legacy-MES/PLM

Brownfield-Fabriken betreiben häufig jahrzehntealte MES- und PLM-Suiten, die nie für räumliche Daten konzipiert wurden. Das Nachrüsten dieser Systeme zur Übertragung von Arbeitsanweisungen auf AR-Geräte kann die Hardware-Budgets übersteigen und erfordert knappes Integrationstalent. Ohne standardisierte APIs sehen sich CIOs mit Vendor-Lock-in und mehrjährigen Roadmaps konfrontiert, was die Umwandlung von Absichten in Bestellungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Transformation voran

Das Dienstleistungssegment soll von 2026 bis 2031 mit einer CAGR von 33,20 % expandieren und den reinen Produktumsatz überholen, da Unternehmen auf Integratoren für Rollout, Nutzerschulung und Verfügbarkeits-SLAs setzen. Dienstleistungspartner wandeln frühe Hardware-Piloten in werksweite Implementierungen um – ein Trend, der den Wandel des Enterprise-Augmented-Reality-Marktes hin zu ergebnisorientierter Vertragsgestaltung unterstützt. Innovationen wie KI-generierte Arbeitsanweisungen automatisieren die Inhaltserstellung und verkürzen Implementierungszyklen.

Die Entwicklung des Komponentenmixes signalisiert Reife: Sobald Headset-Flotten installiert sind, verlagert sich der Wert auf Analysen, Refresh-Zyklen und kontinuierliche Verbesserungsberatung. Anbieter bündeln Software-Abonnements mit Change-Management vor Ort, um wiederkehrende Einnahmen zu sichern und die Kundenbindung zu vertiefen, was die langfristige Beständigkeit im Enterprise-Augmented-Reality-Markt stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Gerätetyp: Projektionssysteme treten hervor

Head-Mounted-Einheiten behielten im Jahr 2025 einen Anteil von 51,85 %, doch Projektions- und Raumsysteme wachsen mit 36,10 % CAGR rasant, da Fabriken gemeinsame 3D-Arbeitsbereiche für kollaborative Aufgaben einsetzen. Projektion eliminiert Tragebedenken und wird für Bediener-Schulungsbereiche, Additive-Manufacturing-Zellen und Qualitätskabinen bevorzugt, in denen Teams um eine gemeinsame Referenz versammelt sind. Industrie-4.0-Piloten bestätigen, dass räumliche Setups Designüberprüfungen verkürzen und Nacharbeitsschleifen reduzieren.

Gleichzeitig reduziert die Forschung zu leichten Optiken das Headset-Gewicht auf unter 200 g und erweitert die Eignung für den schichtlangen Einsatz. Unternehmen setzen daher ein multimodales Toolkit ein: Einzelne Techniker tragen Head-Mounted-Displays, während Vorgesetzte mit großformatiger Projektion interagieren, was die Gerätevielfalt im Enterprise-Augmented-Reality-Markt kollektiv beschleunigt.

Nach Bereitstellung: Cloud-Dienste erleben einen Aufschwung

On-Premise-Lösungen machten im Jahr 2025 61,90 % des Umsatzes aus, da CIOs zunächst strenge Datenkontrolle bevorzugten. Cloud-native Angebote wachsen jedoch mit 34,90 % CAGR, da Hyperscaler GPU-beschleunigte XR-Dienste mit Unternehmenskontrollen einführen. Google Clouds Immersive Stream liefert Zero-Install-Sitzungen über multisite-Flotten und senkt die lokalen Hardware-Ausgaben drastisch.

Infinite Realitys Investition in Höhe von 3 Milliarden USD und die Zappar-Akquisition unterstreichen den Schwung in Richtung vertikal integrierter Cloud- und Inhalts-Ökosysteme. Da die Bandbreitenkosten sinken und Zero-Trust-Posituren reifen, wird Cloud einen überproportionalen Anteil der inkrementellen Ausgaben im Enterprise-Augmented-Reality-Markt auf sich vereinen.

Nach Anwendung: Workflow-Kontrolle beschleunigt sich

Fernunterstützung & Zusammenarbeit entsprach im Jahr 2025 27,15 % der Nachfrage, doch Workflow & Qualitätskontrolle wächst mit 35,80 % CAGR, da Hersteller AR in Taktzeit-Operationen einbetten. Die Echtzeit-Überlagerung von Drehmomentvorgaben, Teilenummern und IoT-Sensordaten reduziert Fehler vor dem ersten Durchlauf. Automobil-OEMs wie BMW führen Mixed-Reality-Überprüfungen durch, die Design-zu-Werkzeug-Zyklen verkürzen.

Design, Training und Wartung zeigen weiterhin robuste Zuwächse, doch die Verlagerung zur linienseitigen Qualitätskontrolle hebt AR von unterstützend zu unverzichtbar. Das Wachstum des Enterprise-Augmented-Reality-Marktes neigt sich daher zu prozesskritischen Lizenzen, bei denen Ausfallzeitauswirkungen messbar und die Sichtbarkeit auf C-Suite-Ebene hoch ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endbenutzerbranche: Energie & Versorgungsunternehmen führen das Wachstum an

Industrielle Fertigung hielt im Jahr 2025 einen Anteil von 30,05 %, doch Energie & Versorgungsunternehmen ist mit 32,40 % CAGR prognostiziert, da digitale Zwillinge und Ferninspektionen Risiken in gefährlichen Anlagen mindern. Der Erfolg tschechischer Kernkraftbetreiber mit 5G-fähiger AR stärkt das Argument für eine ähnliche Einführung in Öl-, Gas- und Chemiekomplexen.

Automobil, Luft- und Raumfahrt sowie das Gesundheitswesen fügen durch Montageleitung, Kabinengestaltung und chirurgische Visualisierung Maßstab hinzu. Einzelhandel, Logistik und Landwirtschaft befinden sich noch in früheren Phasen, zeigen aber einen klaren ROI bei Kommissioniergenauigkeit und agronomischer Erkundung, was weiteres Potenzial für den Enterprise-Augmented-Reality-Markt aufzeigt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 35,75 % des Umsatzes aufgrund ausgereifter IT-Budgets, Mandate auf Verteidigungsniveau und der Aufnahme von UL-8400-AR/VR-Gerätesicherheitsstandards durch die Arbeitsschutzbehörde (OSHA). Microsofts Zusammenarbeit mit Anduril beim Integrierten Visuellen Augmentierungssystem veranschaulicht den staatlichen Einfluss auf kommerzielle Sektoren. Das robuste Entwickler-Ökosystem der Region beschleunigt die Erstellung maßgeschneiderter Anwendungen und festigt die Führungsposition im Enterprise-Augmented-Reality-Markt.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit 31,10 % CAGR. China allein soll im Jahr 2025 2,75 Millionen Smart-Glasses-Einheiten ausliefern, was mehr als eine Verdopplung gegenüber dem Vorjahr bedeutet. XREALs Anteil von 51 % an den weltweiten AR-Brillenlieferungen unterstreicht die regionale Vorherrschaft in der Optikfertigung. Staatliche Anreize, die mit der Digitalisierung von Fabriken und der 5G-Abdeckung verknüpft sind, decken industrielle Korridore ab und bringen lokale Integratoren und Hyperscale-Cloud-Anbieter in enge Übereinstimmung.

Europa verzeichnet stetige Zuwächse, verankert durch Industrie-4.0-Roadmaps, ESG-gebundene Investitionsausgaben und strenge Arbeitssicherheitsrichtlinien. Automobilcluster in Deutschland und Frankreich setzen kollaborative AR ein, um Modelltransitionen zu entrisiken, während Offshore-Windparks räumliche Zwillinge für die Wartungssequenzierung einsetzen. Der Kontinent betont Interoperabilitätsstandards und gibt Anlass zur Entstehung herstellerübergreifender Konsortien, die globale Rahmenbedingungen prägen und die Beschaffung im Enterprise-Augmented-Reality-Markt beeinflussen könnten.

Wettbewerbslandschaft

Der Enterprise-Augmented-Reality-Markt ist moderat fragmentiert, wobei etablierte Anbieter die Plattformtiefe nutzen, während Newcomer Kostenstörungen anstreben. Microsoft koppelt HoloLens-Hardware mit Azure Digital Twins und Power-Platform-Plugins und bietet CIOs einen End-to-End-Stack. PTC stärkt seinen Anteil über die Vuforia Engine 11 und bettet AR-Authoring in bestehende PLM-Workflows ein. Googles Optik-Partnerschaft mit Magic Leap signalisiert die Absicht, Display-IP zu internalisieren und Lieferabhängigkeiten zu entrisiken.

Herausforderer wie XREAL, Rokid und RealWear nutzen agile Hardware-Iterationen und vertikale Bündel. RealWears Übernahme von Almer Technologies erweitert seine industrielle Headset-Linie und ergänzt TeamViewers Fernunterstützungskanäle. Patentstreitigkeiten rund um SLAM und Wellenleiter schaffen Unsicherheit, die die Kapitalbildung hemmen kann; entsprechend sind Unternehmen mit großen IP-Arsenalen oder eigenen Komponentenfabriken besser abgesichert. Engpässe in der Lieferkette bei Hochbrechungsindex-Glas und Mikro-LED-Emittern haben strategische Investitionen gefördert, wie Vuzixs Kapitalzufluss von 5 Millionen USD von Quanta Computer zur Steigerung der Wellenleiterproduktion.

Strategische Zusammenarbeit ist das vorherrschende Muster. Cloud-Hyperscaler stellen Rendering-Back-Ends bereit, während unabhängige Softwareanbieter branchenspezifische Logik auflagern. Systemintegratoren bündeln Change-Management und KPI-Verantwortung. Da Pilotprojekte skalieren, werden erfolgreiche Anbieter Gerätevielfalt, Sicherheitszertifizierungen und Analyse-Benchmarks kombinieren, um einen wachsenden Anteil der Ausgaben im Enterprise-Augmented-Reality-Markt zu erobern.

Branchenführer im Bereich Enterprise Augmented Reality

Atheer Inc.

Dynabook Americas Inc.

Epson Corporation

ThirdEye Gen Inc.

Lenovo Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: HMS bestätigte, dass sein SiNGRAY-G2-Headset mit der XR-Plattform von frontline.io ausgeliefert wird, wobei Geräteverwaltung und Workflow-Authoring integriert werden, um industrielle Rollouts zu beschleunigen.

- Juni 2025: Vuzix sicherte sich eine Investition von 5 Millionen USD von Quanta Computer, die auf die Skalierung der Wellenleiterproduktion und die Integration von KI-Visionsmodulen für Geräte der nächsten Generation abzielt.

- Juni 2025: Wyr.ai schloss eine Partnerschaft mit Vuzix zum gemeinsamen Launch einer Inspektionssuite, die Computer-Vision-Fehlererkennung mit AR-Überlagerungen für Qualitätsingenieure zusammenführt.

- April 2025: Lumus wurde optischer Engine-Lieferant für Holochip im Rahmen eines AR-Programms der US Navy, was die Verteidigungsrelevanz von reflektiver Wellenleiter-Technologie signalisiert.

Berichtsumfang des globalen Enterprise-Augmented-Reality-Marktes

Augmented Reality ist eine interaktive Erfahrung in einer realen Umgebung, bei der die in der realen Welt vorhandenen Objekte durch computergenerierte Wahrnehmungsinformationen erweitert werden, manchmal über mehrere Sinnesmodalitäten hinweg, einschließlich visueller und auditiver.

Der globale Enterprise-Augmented-Reality-Markt ist segmentiert nach Endbenutzeranwendungen (Einzelhandel und E-Commerce, Bildung (E-Learning), Industrie, Automobil und Luft- und Raumfahrt, professionelle Dienstleistungen und weitere Endbenutzeranwendungen) sowie nach Geografie.

| Hardware |

| Software |

| Dienstleistungen |

| Head-Mounted / Smart-Glasses |

| Handheld / Mobile AR |

| Projektion / Räumlich |

| Sonstige (HUD, Helmintegriert) |

| Fernunterstützung und Zusammenarbeit |

| Training und Simulation |

| Wartung und Inspektion |

| Design und Visualisierung |

| Vertrieb und Marketing |

| Workflow und Qualitätskontrolle |

| Industrielle Fertigung |

| Automobil und Luft- und Raumfahrt |

| Energie und Versorgungsunternehmen |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Logistik und Lagerhaltung |

| Sonstige Endbenutzerindustrien (Öffentliche Sicherheit, Landwirtschaft) |

| On-Premise |

| Cloud / AR-as-a-Service |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Gerätetyp | Head-Mounted / Smart-Glasses | |

| Handheld / Mobile AR | ||

| Projektion / Räumlich | ||

| Sonstige (HUD, Helmintegriert) | ||

| Nach Anwendung | Fernunterstützung und Zusammenarbeit | |

| Training und Simulation | ||

| Wartung und Inspektion | ||

| Design und Visualisierung | ||

| Vertrieb und Marketing | ||

| Workflow und Qualitätskontrolle | ||

| Nach Endbenutzerbranche | Industrielle Fertigung | |

| Automobil und Luft- und Raumfahrt | ||

| Energie und Versorgungsunternehmen | ||

| Gesundheitswesen | ||

| Einzelhandel und E-Commerce | ||

| Logistik und Lagerhaltung | ||

| Sonstige Endbenutzerindustrien (Öffentliche Sicherheit, Landwirtschaft) | ||

| Nach Bereitstellung | On-Premise | |

| Cloud / AR-as-a-Service | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Enterprise-Augmented-Reality-Marktes?

Der Enterprise-Augmented-Reality-Markt beläuft sich im Jahr 2026 auf 146,05 Milliarden USD und soll bis 2031 528,79 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen expandieren mit 33,20 % CAGR, da Unternehmen auf Integratoren und ergebnisorientierte Verträge für groß angelegte Implementierungen setzen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Fertigungsexpansion, staatliche Digitalisierungsanreize und kosteneffiziente Optikproduktion treiben eine CAGR von 31,10 % in Asien-Pazifik an.

Wie wird 5G die AR-Einführung beeinflussen?

Dedizierte 5G- und Private-LTE-Netzwerke bieten eine Latenz unter 20 ms, die Cloud-gerendertes AR unterstützt und fotorealistische Überlagerungen ohne intensive On-Device-Verarbeitung ermöglicht.

Welche Branchenvertikale weist das höchste prognostizierte Wachstum auf?

Energie & Versorgungsunternehmen soll mit 32,40 % CAGR wachsen, da Betreiber AR für sicherheitskritische digitale Zwillinge und Ferninspektionen einsetzen.

Was sind die wichtigsten Hindernisse für die Skalierung von Enterprise AR?

Sicherheitslücken beim Edge-Computing und kostspielige Integration mit Legacy-MES/PLM-Systemen bleiben die beiden größten Hemmnisse für eine rasche Expansion.

Seite zuletzt aktualisiert am: