Größe und Marktanteil des Marktes für eingebettete KI

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

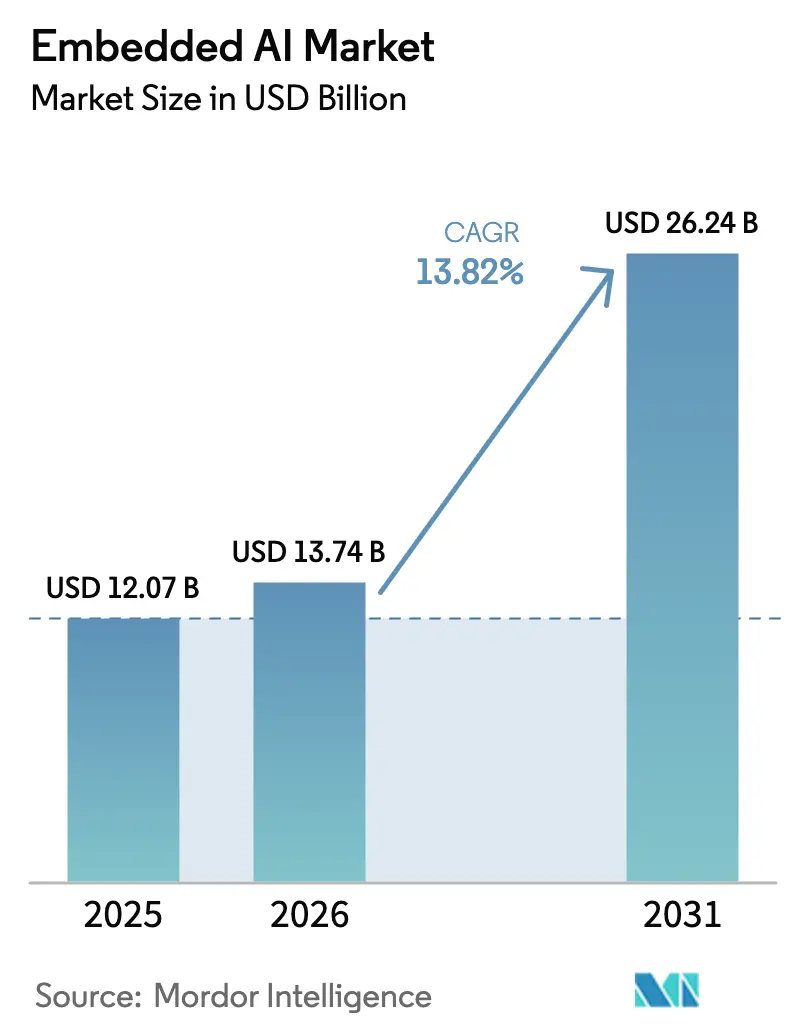

| Marktgröße (2026) | 13.74 Milliarden US-Dollar |

| Marktgröße (2031) | 26.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für eingebettete KI von Mordor Intelligence

Die Marktgröße für eingebettete KI wurde im Jahr 2025 auf 12,07 Milliarden USD geschätzt und soll von 13,74 Milliarden USD im Jahr 2026 auf 26,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,82 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus drei miteinander verbundenen Entwicklungen: 1) fortschrittliche Halbleiterdesigns, die neuronale Netzwerkbeschleuniger direkt auf Chips integrieren, 2) ultralatenzarme 5G-Netzwerke, die es Geräten ermöglichen, ohne Cloud-Abhängigkeit zusammenzuarbeiten, und 3) der dringende Bedarf von Unternehmen, Daten auf dem Gerät zu verarbeiten, um Datenschutz und Echtzeitkontrolle zu gewährleisten. Hardware bleibt das Fundament des Marktes für eingebettete KI, doch Software-Tools, die Modelle komprimieren, quantisieren und über heterogene Siliziumarchitekturen orchestrieren, wachsen schneller als jede andere Schicht und erschließen neue Dienstleistungserlöse. Die Nachfrage nach Edge-First-Bereitstellungen wird durch die regulatorische Kontrolle der Datenspeicherung und die hohen Kosten für die Übertragung ungefilterter Sensordatenströme zu zentralisierten Clustern verstärkt. Diese Rückenwinde stellen gemeinsam sicher, dass der Markt für eingebettete KI die Gesamtausgaben für Halbleiter im Laufe des Jahrzehnts weiterhin übertreffen wird.

Wichtigste Erkenntnisse des Berichts

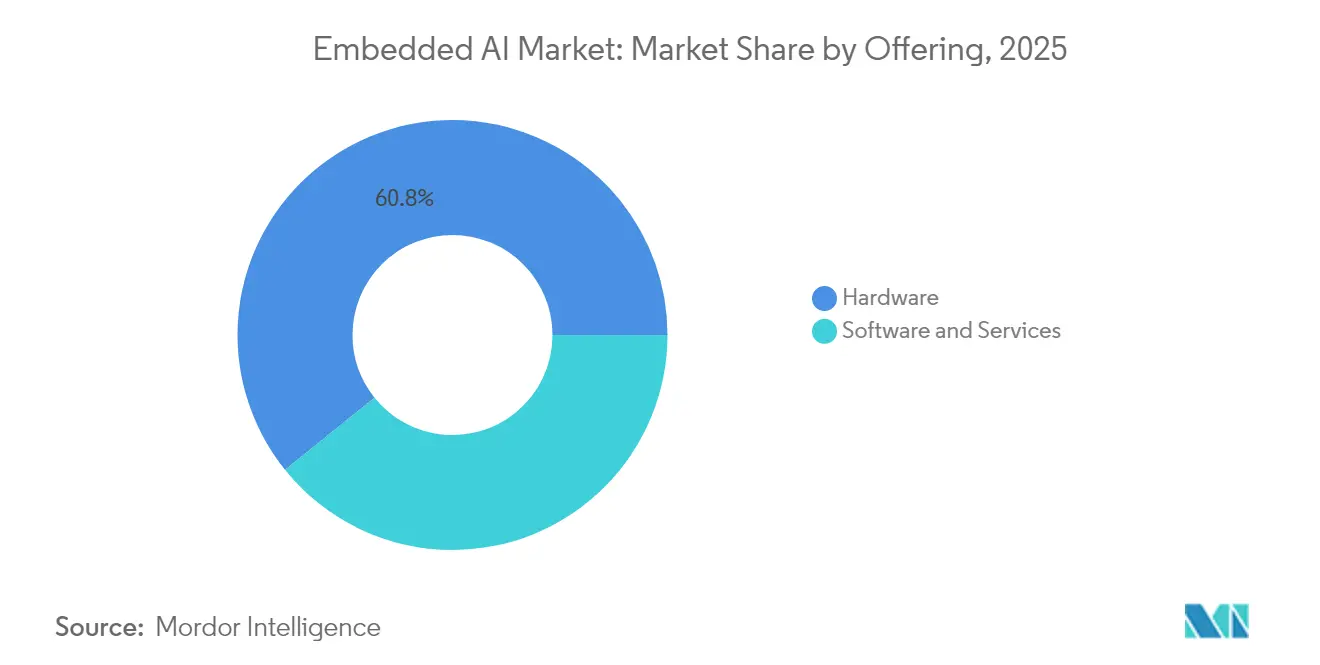

- Nach Angebot hielt Hardware im Jahr 2025 einen Marktanteil von 60,78 % am Markt für eingebettete KI, während Software und Dienstleistungen bis 2031 eine CAGR von 16,55 % anstreben.

- Nach Hardwaretyp führten CPUs im Jahr 2025 mit einem Umsatzanteil von 33,82 %; neuromorphe Chips sind mit einer CAGR von 16,02 % auf dem schnellsten Wachstumskurs.

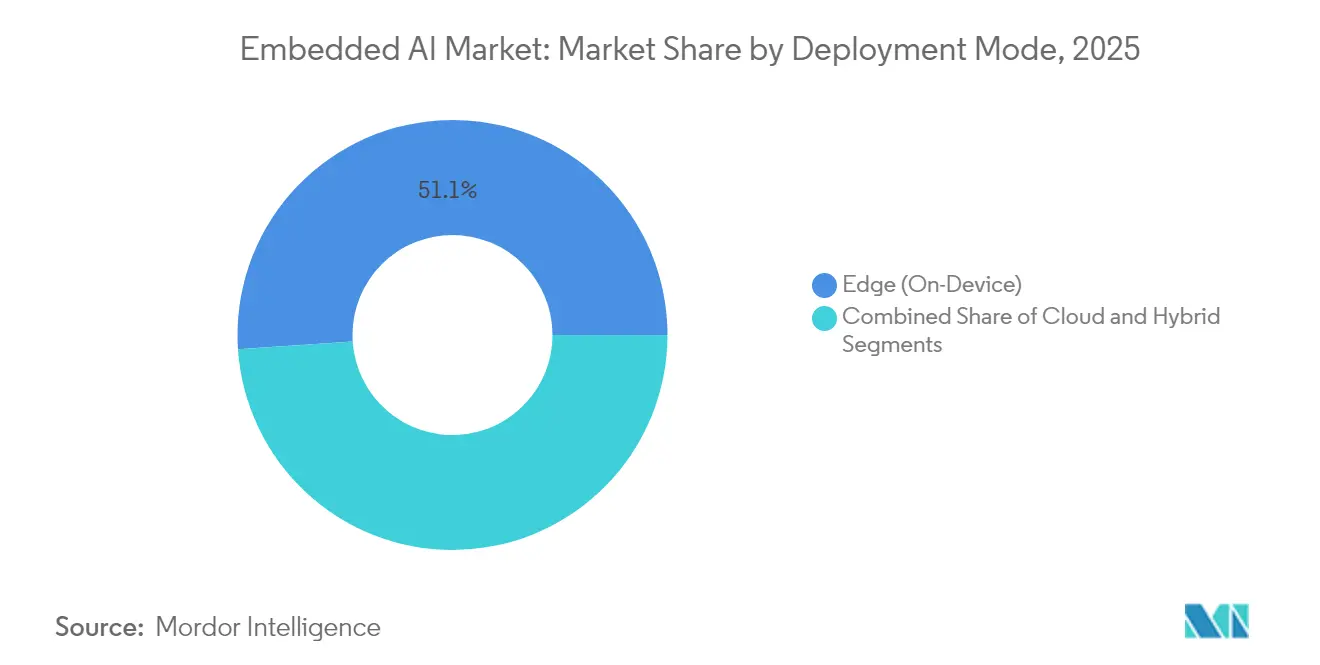

- Nach Bereitstellungsmodus entfielen im Jahr 2025 51,05 % des Marktes für eingebettete KI auf Edge-Implementierungen; hybride Strategien weisen mit einer CAGR von 16,44 % das höchste prognostizierte Wachstum auf.

- Nach Datentyp erzielten Bild- und Video-Workloads im Jahr 2025 einen Umsatzanteil von 40,12 %; Text- und Audio-Workloads wachsen mit einer CAGR von 16,21 %.

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 28,19 %, während der Automobilsektor mit einer CAGR von 16,11 % am schnellsten wächst.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,62 % des Umsatzes; Asien-Pazifik soll bis 2031 mit einer CAGR von 16,19 % wachsen.

- NVIDIA, Intel und Qualcomm kontrollierten zusammen weniger als ein Viertel des Gesamtumsatzes 2024, was ein fragmentiertes Wettbewerbsfeld unterstreicht, in dem Innovatoren wie BrainChip und Hailo weiterhin Nischenmärkte erschließen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für eingebettete KI

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Edge-Computing-Bereitstellungen | +2.5% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei KI-Beschleunigerhardware | +1.8% | Nordamerika und EU als Kern, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung vernetzter IoT-Geräte | +1.9% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau von 5G- und ultralatenzarmen Netzwerken | +1.7% | Asien-Pazifik als Kern, Nordamerika und EU folgen | Mittelfristig (2–4 Jahre) |

| Entstehung von ereignisbasierter KI-Vision auf Sensorebene | +1.6% | Global, frühe Einführung in der Automobil- und Industriebranche | Langfristig (≥ 4 Jahre) |

| Open-Source RISC-V ISA treibt kundenspezifische Chips voran | +1.5% | Global, mit starkem Momentum in China und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Edge-Computing-Bereitstellungen

Unternehmen gestalten Datenpipelines neu, sodass Inferenz innerhalb von Millisekunden auf dem Gerät ausgeführt wird, anstatt in entfernten Clouds. Die industrielle Automatisierung veranschaulicht diesen Wandel: Bosch reduzierte ungeplante Ausfallzeiten um 25 %, nachdem Predictive-Maintenance-Knoten installiert wurden, die Vibrationssignale lokal analysieren und damit Bandbreitenkosten für die Übertragung von Rohdaten eliminieren. [1]Embedded Staff, "BrainChip's Akida NPU: Redefining AI Processing with Event-Based Architecture," Embedded, embedded.com Dieselbe Logik gilt nun für medizinische Wearables, Verkehrskameras und Logistikscanner, die alle Entscheidungen ohne einen Hin- und Rückweg zu einem Rechenzentrum benötigen. Hardware-Anbieter priorisieren daher Cache-Hierarchien, On-Chip-Speicher und domänenspezifische DSP-Blöcke, die für Edge-Workloads optimiert sind. Mit zunehmender Skalierung dieser Bereitstellungen gewinnt der Markt für eingebettete KI eine dauerhafte Nachfragebasis in reifen und aufstrebenden Volkswirtschaften gleichermaßen.

Schnelle Fortschritte bei KI-Beschleunigerhardware

Spezialprozessoren übertreffen Allzweck-GPUs zunehmend bei Leistungsaufnahme, Durchsatz und Kostenmetriken, die am Edge entscheidend sind. Intels neuromorphes System mit 1,15 Milliarden Neuronen zeigt, wie gehirninspirierte Spikes Energieeffizienzgewinne um Größenordnungen erzielen. Start-ups folgen mit transformerspezifischen ASICs; Etched's Sohu-Prototyp zielt auf eine 10-fache GPU-Inferenzleistung bei drastisch reduziertem Energieverbrauch ab. Anbieter, die abgestimmte Software-Stacks mit Silizium bündeln, verkürzen die Zeit bis zur Produktionsreife für Kunden, beschleunigen Stückzahllieferungen und heben die Entwicklungskurve des Marktes für eingebettete KI bis 2027 an.

Verbreitung vernetzter IoT-Geräte

Globale IoT-Endpunkte überstiegen 2024 die Marke von 15 Milliarden und steigen weiter an, wodurch Netzwerke mit Telemetriedaten gesättigt werden, die nicht mehr in klassische Sensor-zu-Cloud-Modelle passen. Eingebettete Inferenz ermöglicht es intelligenten Zählern, Energieverbrauchshistogramme zu komprimieren, Stadtkameras nur Anomalieclips zu übertragen und Fabriksensoren lokal Alarme auszulösen. Diese selektive Kommunikation reduziert wiederkehrende Konnektivitätsgebühren und schützt sensible Betriebsdaten vor externem Zugriff. Edge-fähige Betriebssysteme und Toolchains für maschinelles Lernen, die automatisch Binärdateien für Mikrocontroller generieren, erweitern die Entwicklerbasis und beschleunigen die Einführung in kleinen und mittelständischen Unternehmen weltweit.

Ausbau von 5G- und ultralatenzarmen Netzwerken

5G erreicht Roundtrip-Zeiten unter 10 Millisekunden und ermöglicht verteilte Intelligenz, bei der Edge-Knoten sicherheitskritische Aufgaben übernehmen und für umfangreichere Analysen auf nahegelegene MEC-Server zurückgreifen. Autonome Fahrzeuge veranschaulichen dieses Konzept: Bordeigene Vision-Stacks übernehmen die Spurhaltung lokal, während 5G-Verbindungen Platooning-Manöver koordinieren, wenn Netzabdeckung vorhanden ist. Ähnliche Hybridlösungen finden sich in Teleoperationsrobotern und AR-Headsets. Diese Architektur ist auf den Markt für eingebettete KI ausgerichtet, da Gerätehersteller weiterhin Inferenzbeschleuniger integrieren müssen, um Netzwerkausfälle zu überbrücken, was die Siliziumnachwachfrage auch bei verbesserter Bandbreite stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -1.2% | Global, besonders für KMU in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -0.8% | Regulatorischer Fokus in der EU und Nordamerika, globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Mangel an KI-optimierten Fachkräften für eingebettete Software | -0.6% | Global, besonders ausgeprägt in spezialisierten Bereichen | Langfristig (≥ 4 Jahre) |

| Thermische und Leistungsgrenzen für kontinuierliche Edge-Inferenz | -0.4% | Global, kritisch in mobilen und batteriebetriebenen Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Die Gesamtbetriebskosten übersteigen die anfänglichen Hardwareangebote häufig um 40–60 %, sobald kundenspezifische Software, Compliance-Tests und Mitarbeiterschulungen einbezogen werden. Hersteller von Medizingeräten sehen sich beispielsweise mit Kosten von 2–5 Millionen USD pro Produktlinie konfrontiert, um KI-gestützte Funktionen gemäß medizinischen Vorschriften zu zertifizieren. Ähnliche Hürden bestehen in der Luftfahrt, im Energiesektor und im Verteidigungsbereich. Diese Gemeinkosten verzögern Projekte, insbesondere für kleine Hersteller mit engen Margen, und bremsen die Marktdurchdringung für eingebettete KI in preissensiblen Regionen, bis schlüsselfertige Referenzdesigns ausgereift sind.

Datenschutz- und Cybersicherheitsbedenken

Am Edge bereitgestellte Modelle speichern proprietäre Gewichte, die Angreifer durch Reverse Engineering extrahieren können. Bösartige Firmware-Injektionen können zudem Inferenzergebnisse verfälschen und sicherheitskritische Abläufe gefährden. Die DSGVO und bevorstehende EU-KI-Vorschriften verpflichten Unternehmen, jeden Knoten abzusichern, kontinuierliche Risikobewertungen durchzuführen und Erklärbarkeits-Logs bereitzustellen. [2]Dina Genkina, "Brain-Like Computers Tackle the Extreme Edge," IEEE Spectrum, spectrum.ieee.org Die Compliance treibt die Nachfrage nach verschlüsselten Speicher-Enklaven und Frameworks für föderiertes Lernen an, was die technische Komplexität erhöht und das kurzfristige Tempo der Branche für eingebettete KI dämpft, jedoch Nischen für sicherheitsorientierte Siliziumvarianten stimuliert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software-Beschleunigung treibt die Marktentwicklung voran

Hardware erzielte im Jahr 2025 einen Umsatzanteil von 60,78 %, doch Software und Dienstleistungen expandieren mit einer CAGR von 16,55 %, da Toolchains bei der Portabilität von Workloads und dem Lebenszyklusmanagement entscheidend werden. Anbieter bündeln Pruning-, Quantisierungs- und Compiler-Toolsets, um größere Modelle auf schrumpfende Die-Flächen zu komprimieren, was Software zu einem entscheidenden Wachstumsmotor für den Markt für eingebettete KI macht. Der Aufstieg des Segments spiegelt den Unternehmensbedarf nach schnellen Modelliterationen und Over-the-Air-Updates wider, die die Geräteverfügbarkeit erhalten. Dienstleister monetarisieren nun Modell-als-Dienstleistung-Verträge, die Inferenz-Pipelines aktuell halten. Gleichzeitig richten sich Hardware-Roadmaps zunehmend an Open-Source-Laufzeitumgebungen aus, was traditionelle Silos verwischt und Software-Fähigkeiten als Kaufkriterium verankert. Das Zusammenspiel zwischen optimierten Stacks und spezialisiertem Silizium steigert die Gesamteffizienz des Marktes für eingebettete KI und stärkt die Plattformbindung für Chip-Anbieter, die beide Schichten integrieren.

Während die Hardware-Dominanz anhält, verkürzen sich die Produktlebenszyklen. Chip-Hersteller führen jährliche Revisionen ein, die TOPS pro Watt verdoppeln, was OEMs zwingt, Firmware zu überarbeiten, um neue Anweisungen zu nutzen. Diese Dynamik sorgt für kontinuierliche Nachfrage nach zugehörigen Tool-Lizenzen und Beratungsleistungen und verstärkt das Umsatzwachstum von Software weiter. Parallel dazu orchestrieren aufkommende SaaS-Plattformen Schwarm-Lernen über Geräteflotten, sodass Edge-Geräte aggregierte Gradienten teilen können, ohne Rohdaten zu zentralisieren. Solche lizenzbasierten Modelle verbessern die Sichtbarkeit wiederkehrender Einnahmen im gesamten Markt für eingebettete KI und unterstützen eine breitere Ökosystem-Kapitalisierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hardwaretyp: Die neuromorphe Revolution fordert traditionelle Architekturen heraus

CPUs erzielten im Jahr 2025 einen Umsatzanteil von 33,82 % aufgrund ihrer Allgegenwärtigkeit und Abwärtskompatibilität; neuromorphe Chips führen jedoch die Wachstumskurve mit einer CAGR von 16,02 % an, dank spikebasierter Berechnung, die synaptische Effizienz emuliert. Diese ereignisbasierten Prozessoren weisen Energieverbräuche im Mikrowatt-Bereich auf und ermöglichen eine monatelange Batterielaufzeit für Ohrhörer zur Geräuschunterdrückung oder Predictive-Maintenance-Aufkleber. Der Wechsel von der frame-basierten zur zeitlichen Kodierung reduziert Speicherbewegungen, einen primären Energieverbrauch in konventionellen Designs. GPUs bleiben für konvolutionsintensive Bildverarbeitungs-Workloads unverzichtbar, während FPGAs industrielle Käufer ansprechen, die feldaktualisierbare Logik zur Anpassung an sich ändernde Standards suchen. ASICs dominieren hochvolumige Endpunkte wie intelligente Lautsprecher, bei denen die Stückkosten die Siliziumauswahl bestimmen.

NPUs und TPUs werden nun in Mainstream-Smartphones integriert und beschleunigen Sprachassistenten und generative Bildverarbeitung auf dem Gerät. Ihre Einbindung verändert die Stücklistenallokationen und verlagert Kosten von Basisband-Funkmodulen hin zu KI-Co-Prozessoren. Komplementäre Beschleuniger wie Bildverarbeitungseinheiten übernehmen HDR-Demosaicing und Objekterkennung parallel und entlasten die CPU. Insgesamt erweitert diese Diversifizierung die Marktgröße für eingebettete KI bei Edge-Siliziumplattformen und stellt sicher, dass mehrere Architekturtypen während des Prognosezeitraums gedeihen können, ohne sich gegenseitig zu kannibalisieren.

Nach Bereitstellungsmodus: Hybride Strategien entwickeln sich zur optimalen Architektur

Edge-Bereitstellungen machten im Jahr 2025 51,05 % des Umsatzes aus und festigten die On-Device-Inferenz als Standard für latenzempfindliche Aufgaben. Echtzeitanforderungen in der Robotik, bei Drohnen und AR-Brillen bedeuten, dass die Rechenleistung auch bei Netzwerkausfällen betriebsbereit bleiben muss. Dennoch weisen hybride Modelle mit einer CAGR von 16,44 % das steilste Wachstum auf und balancieren deterministische Edge-Verarbeitung mit cloudbasiertem Neutraining und Flottenanalysen. Einzelhandelsketten streamen beispielsweise aggregierte Besucherfrequenz-Zusammenfassungen in regionale Datenseen, während sie die Privatsphäre der Kunden schützen, indem Gesichtsbilder lokal verworfen werden. Diese Dualität optimiert Bandbreite und regulatorische Compliance gleichzeitig.

Reine Cloud-Lösungen bleiben für stoßartige Workloads und globale Modell-Rollouts relevant, doch steigende Egress-Gebühren und Souveränitätsgesetze fördern die teilweise Rückverlagerung von Rechenleistung. MEC-Knoten in Carrier-Einrichtungen verwischen die Grenzen weiter und ermöglichen Hops unter 5 Millisekunden zwischen Gerät und Micro-Rechenzentrum. Solche Architekturen steigern die Dienstverfügbarkeit, ohne die thermischen Hüllen der Geräte zu belasten. Da OEMs Heuristiken zur Aufgabenplatzierung verfeinern, wächst die Marktgröße für eingebettete KI bei Orchestrierungs-Middleware im Gleichschritt und stimuliert Partnerschaftsmöglichkeiten zwischen Telekommunikationsbetreibern, Hyperscalern und Siliziumanbietern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Datentyp: Vision-Anwendungen treiben die Marktexpansion voran

Bild- und Videoströme generierten im Jahr 2025 40,12 % des Umsatzes, da Überwachung, Fahrzeugwahrnehmung und Fabrikinspektion auf hochauflösendes Szenenverständnis angewiesen sind. Konvolutionale Backbones verarbeiten Frames mit 30–120 fps und treiben TOPS-Anforderungen, die dedizierte Beschleuniger rechtfertigen und damit den Markt für eingebettete KI untermauern. Vision-Pipelines integrieren zunehmend Transformer-Köpfe für weitreichenden Kontext, was den Speicherbandbreitenbedarf intensiviert. Text- und Audio-Pipelines sind heute zwar kleiner, wachsen jedoch mit einer CAGR von 16,21 % am schnellsten; Sprachkommandos für Pick-and-Pack-Anweisungen in Lagerhäusern und LLM-gestützte Kundenkioske unterstreichen ihre kommerzielle Relevanz.

Sensorfusion fügt Komplexitätsebenen hinzu. Gyroskope, LiDAR und Radar speisen numerische und kategoriale Arrays in spätstufige Modell-Ensembles ein und verbessern die Robustheit gegenüber visueller Verdeckung. Chips, die heterogenes Scheduling über Vision-DSPs, MAC-Arrays und klassische Steuerungskerne hinweg ermöglichen, werden entscheidend. Folglich gewinnen Anbieter, die deterministische Latenzgrenzen offenlegen, bei sicherheitskritischen Beschaffungen den Vorzug. Die Diversifizierung der Modalitäten erhöht den gesamten Marktanteil für eingebettete KI bei flexiblen Architekturanbietern, die den Kontext ohne kostspielige Siliziumduplizierung wechseln können.

Nach Endnutzerbranche: Die Transformation der Automobilindustrie beschleunigt die Einführung

IT und Telekommunikation hielten im Jahr 2025 einen Umsatzanteil von 28,19 % und setzten eingebettete Intelligenz zur Optimierung von Funkplanung, Anomalieerkennung und Kundengeräten ein. Die Automobilindustrie wächst jedoch mit einer CAGR von 16,11 % durch Flottenelektrifizierung und Programme für autonomes Fahren. Eingebettete Inferenz steuert die Spurhaltung, überwacht die Fahrermüdigkeit und verwaltet thermische Batterieumhüllungen in Echtzeit, was einen nachhaltigen Silizium-Erneuerungszyklus innerhalb von OEM-Plattformen schafft. Die Fertigung folgt dicht dahinter und rüstet Maschinenvisionsstation aus, die Defekte innerhalb von Millisekunden erkennen und damit Ausschussraten reduzieren.

Das Gesundheitswesen nimmt aufgrund strenger Validierungsanforderungen vorsichtig Einzug, doch tragbare Diagnosegeräte und intelligente Prothesen veranschaulichen das langfristige Potenzial des Sektors. Energieversorger installieren netzrandseitige Phasor-Einheiten, die Transformatorbelastungen vorhersagen und Ausfälle minimieren. Betreiber intelligenter Städte integrieren KI in Beleuchtungs-, Abfall- und Notfallreaktionsnetzwerke, die jeweils neue Umsatzpools für Systemintegratoren bilden. Insgesamt festigt die branchenübergreifende Durchdringung die Widerstandsfähigkeit der Branche für eingebettete KI gegenüber branchenspezifischen Zyklen und erweitert die adressierbaren Möglichkeiten für Anbieter, die Referenzdesigns auf die jeweiligen regulatorischen und umweltbezogenen Anforderungen zuschneiden.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 39,62 %, gestützt durch inländische Fertigungsanlagen, milliardenschwere Risikokapitalzuflüsse und frühe Unternehmensexperimente, die Pilot-zu-Produktions-Zyklen beschleunigen. Bundesanreize lenken Kapital in fortschrittliche Packaging-Linien, reduzieren die Abhängigkeit von überseeischen Wafer-Kapazitäten und sichern die Versorgungskontinuität für Edge-Geräte im Verteidigungsbereich. Universitäten und Start-ups profitieren gleichermaßen von dieser Ökosystemdichte und bringen Patente in Silizium-Tape-outs in Rekordgeschwindigkeit ein.

Asien-Pazifik liefert die steilste Wachstumskurve mit einer CAGR von 16,19 % und nutzt großmaßstäbliche Fertigung, staatlich geförderte KI-Strategien und explosive IoT-Rollouts. Chinas industrielles Programm für nicht-binäre Prozessoren im großen Maßstab veranschaulicht den souveränen Ehrgeiz, kritische Rechenleistung zu lokalisieren und gleichzeitig die Energieeffizienz zu steigern. Japan und Südkorea setzen auf Automobilsensoren und kollaborative Robotik, während Indiens Telekommunikationsriesen ländliche Edge-Diagnostik erproben, die Festnetzeinschränkungen überspringt.

Europa übt regulatorischen Einfluss aus und schreibt Privacy-by-Design und Erklärbarkeit vor, was eingebettete gegenüber cloudzentrischer Inferenz begünstigt. Deutschlands Industrie-4.0-Richtlinien fördern neuromorphe Versuche in Werkzeugmaschinen; Frankreich finanziert souveräne Edge-KI-Stacks, die mit Gaia-X-Datenräumen kompatibel sind. Lateinamerika sowie der Nahe Osten und Afrika liegen beim Umsatz noch zurück, erschließen jedoch Greenfield-Bereitstellungen in der Landwirtschaft, der Ertragsüberwachung und der Netzbalancierung, was einen zweiten Einführungszyklus ankündigt, sobald die Konnektivität ausgebaut ist. Dieses Mosaik regionaler Prioritäten sichert diversifizierte Einnahmequellen im gesamten Markt für eingebettete KI und schützt Anbieter vor isolierten makroökonomischen Schocks.

Wettbewerbslandschaft

Der Markt für eingebettete KI weist eine moderate Fragmentierung auf: Kein einzelner Anbieter hält auch nur einen Umsatzanteil von 15 %, und die kombinierten Top-Fünf bleiben unter 35 %. NVIDIA nutzt CUDA-Ökosysteme, um die allgemeine Inferenz zu dominieren, Intel treibt neuromorphe Forschung und Entwicklung voran, während Qualcomm NPU-Blöcke in zellulare SoCs integriert, die auf Smartphone-Volumina abzielen. Parallel zu diesen Giganten konzentrieren sich BrainChips ereignisbasiertes Akida, Hailos Hailo-8 und Innateras Pulsar auf Effizienz im Mikrowatt-Bereich und schaffen Wettbewerbsvorteile dort, wo Leistungsbudgets wichtiger sind als TOPS-Kennzahlen.

Strategische Aktivitäten konzentrieren sich auf die vertikale Integration. NXPs Kinara-Akquisition integriert Vision-DSPs in seine Automobilcontroller, komprimiert Lieferketten und erschließt Software-Margen. Qualcomms Übernahme von Edge Impulse stimmt Entwickler-Tooling auf Snapdragon-Silizium ab und senkt die Einstiegshürden für Geräte-OEMs. Start-ups verfolgen Compute-in-Memory- und Wafer-Level-Stacking-Ansätze, um Kostenkurven zu senken; Rain AIs RISC-V-Partnerschaft beansprucht 50-fache Effizienzgewinne bei der Matrixmultiplikation und deutet auf zukünftiges Disruptionspotenzial hin. [4]Andrei Santalo, "Rain and Andes Partnership RISC-V," Rain AI, rain.ai

Anbieter lizenzieren zunehmend gehärtete IP-Blöcke, damit Kunden kundenspezifische ASICs unter strenger Vertraulichkeit entwickeln können, was regionalen Fertigungsanlagen hilft, souveräne Rechenanforderungen zu erfüllen. Gleichzeitig erweitern Open-Source-Frameworks anbieterunabhängige APIs, ermöglichen generationsübergreifende Modellportabilität und reduzieren die Kundenbindung. Diese Dynamiken steuern den Markt für eingebettete KI insgesamt auf ein kooperativ-wettbewerbliches Gleichgewicht zu, bei dem die Tiefe des Ökosystems, nicht nur die Transistorzahl, den nachhaltigen Vorteil bestimmt.

Marktführer im Bereich eingebettete KI

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Qualcomm Incorporated

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: China begann mit der Massenproduktion des ersten industriellen nicht-binären KI-Chips, der an der Beihang-Universität entwickelt wurde.

- Mai 2025: Innatera stellte Pulsar vor, den ersten neuromorphen Mikrocontroller für den Massenmarkt für Sensor-Edge-Anwendungsfälle.

- März 2025: Qualcomm schloss die Übernahme von Edge Impulse ab und erweiterte damit seine Software-Reichweite im Bereich eingebettete KI.

- Februar 2025: NXP Semiconductors erwarb Kinara für 307 Millionen USD und stärkte damit sein Automobil-KI-Portfolio.

- Januar 2025: Groq ging eine Partnerschaft mit GlobalFoundries ein, um die Produktion seiner Sprachverarbeitungseinheiten zu skalieren.

- Dezember 2024: Syntiant schloss die Übernahme des Geschäftsbereichs Consumer-MEMS-Mikrofone von Knowles für 150 Millionen USD ab.

Umfang des globalen Berichts zum Markt für eingebettete KI

Eingebettete KI integriert künstliche Intelligenz direkt in Hardware- oder Softwaresysteme. Dies ermöglicht es Geräten, intelligente Aufgaben lokal auszuführen, ohne auf externe Cloud-Computing-Ressourcen angewiesen zu sein. Durch die Zusammenführung von maschinellem Lernen, neuronalen Netzen und anderen KI-Technologien mit eingebetteten Systemen wie Mikrocontrollern, Sensoren oder Edge-Geräten ermöglicht eingebettete KI Echtzeit-Datenverarbeitung, Entscheidungsfindung und Automatisierung, selbst in ressourcenbeschränkten Umgebungen. Ihre Anwendungen umfassen intelligente Haushaltsgeräte, autonome Fahrzeuge, IoT-Geräte und industrielle Automatisierung.

Der Markt für eingebettete KI ist segmentiert nach Angebot (Hardware sowie Software und Dienstleistungen), nach Datentyp (Sensordaten, Bild- und Videodaten, numerische Daten, kategoriale Daten und sonstige), nach Endnutzerbranche (BFSI, IT und Telekommunikation, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgung, Transport und Logistik, Gesundheitswesen und Biowissenschaften sowie sonstige Endnutzerbranchen) und nach Geografie (Nordamerika, Europa, Asien, Australien und Neuseeland, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Hardware |

| Software und Dienstleistungen |

| CPUs |

| GPUs |

| ASICs |

| FPGAs |

| NPUs/TPUs |

| Neuromorphe Chips |

| Sonstige Beschleuniger |

| Edge (auf dem Gerät) |

| Cloud |

| Hybrid |

| Sensordaten |

| Bild- und Videodaten |

| Numerische Daten |

| Kategoriale Daten |

| Text- und Audiodaten |

| Sonstige |

| BFSI |

| IT und Telekommunikation |

| Automobil |

| Einzelhandel und E-Commerce |

| Fertigung |

| Energie und Versorgung |

| Transport und Logistik |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Intelligente Städte |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Angebot | Hardware | ||

| Software und Dienstleistungen | |||

| Nach Hardwaretyp | CPUs | ||

| GPUs | |||

| ASICs | |||

| FPGAs | |||

| NPUs/TPUs | |||

| Neuromorphe Chips | |||

| Sonstige Beschleuniger | |||

| Nach Bereitstellungsmodus | Edge (auf dem Gerät) | ||

| Cloud | |||

| Hybrid | |||

| Nach Datentyp | Sensordaten | ||

| Bild- und Videodaten | |||

| Numerische Daten | |||

| Kategoriale Daten | |||

| Text- und Audiodaten | |||

| Sonstige | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Automobil | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Energie und Versorgung | |||

| Transport und Logistik | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und Verteidigung | |||

| Intelligente Städte | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für eingebettete KI?

Der Markt steht im Jahr 2026 bei 13,74 Milliarden USD und soll sich bis 2031 mehr als verdoppeln.

Welches Segment des Marktes für eingebettete KI wächst am schnellsten?

Software und Dienstleistungen weisen mit einer CAGR von 16,55 % das höchste Wachstum auf, da Unternehmen Toolchains priorisieren, die On-Device-Modelle optimieren.

Warum gewinnen neuromorphe Chips an Bedeutung?

Sie emulieren gehirnartige Spikes und erreichen damit einen Leistungsverbrauch im Mikrowatt-Bereich, der die Batterielaufzeit für Sensor-Edge-Geräte verlängert.

Wie beeinflusst 5G die Einführung eingebetteter KI?

Die ultrageringe Latenz von 5G ermöglicht es Edge-Geräten, mit nahegelegenen Servern für umfangreichere Analysen zusammenzuarbeiten, ohne Echtzeit-Sicherheitsfunktionen zu beeinträchtigen.

Welche Region wird das Wachstum eingebetteter KI bis 2031 anführen?

Asien-Pazifik soll mit einer CAGR von 16,19 % wachsen, angetrieben durch großmaßstäbliche Fertigung und aggressive staatlich geförderte KI-Programme.

Was ist die größte Hürde für kleine Unternehmen bei der Einführung eingebetteter KI?

Hohe Integrationskosten – einschließlich Compliance, Software-Anpassung und Mitarbeiterschulung – bleiben die größte Hürde für ressourcenbeschränkte Unternehmen.

Seite zuletzt aktualisiert am: