Retrieval Augmented Generation Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

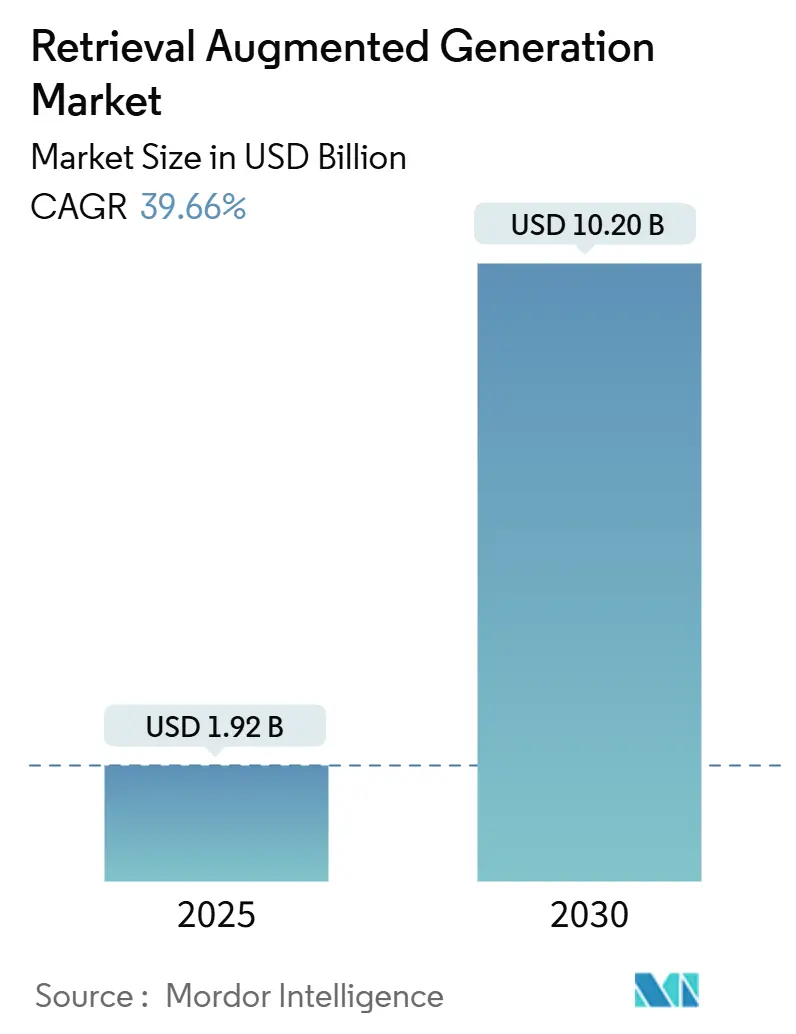

| Marktgröße (2025) | 1.92 Milliarden US-Dollar |

| Marktgröße (2030) | 10.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 39.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Retrieval Augmented Generation Marktanalyse von Mordor Intelligence

Die Marktgröße des Retrieval Augmented Generation Markts erreichte im Jahr 2025 einen Wert von 1,92 Milliarden USD und wird voraussichtlich bis 2030 auf 10,2 Milliarden USD ansteigen, was einer CAGR von 39,66 % über den Prognosezeitraum entspricht. Die umfangreiche Unternehmensnachfrage nach sachlichen, halluzinationsfreien Ausgaben, die Verfügbarkeit schlüsselfertiger Cloud-Infrastruktur und verschärfte regulatorische Anforderungen treiben das Wachstum gemeinsam voran. Unternehmen berichten von messbaren Produktivitätssteigerungen, die die Bereitstellungskosten überwiegen, wobei Microsoft schätzt, dass für jeden in generative KI-Programme mit eingebetteten Retrieval-Pipelines investierten USD 1 ein Wert von USD 3,70 entsteht [1]John Roach, „Microsoft-Kunden berichten von einem ROI von 3,7x bei generativer KI,” microsoft.com. Die Akzeptanz beschleunigt sich, da Unternehmen erkennen, dass RAG-Architekturen die Haftung verringern, indem sie große Sprachmodelle in proprietären Daten verankern. Cloud-Anbieter erweitern den Zugang, indem sie Vektorsuchdienste in gängige Plattformen für maschinelles Lernen bündeln, während spezialisierte Datenbank-Startups Latenz und Kosten für die Ähnlichkeitssuche im großen Maßstab optimieren. Die Wettbewerbsintensität steigt, da etablierte Anbieter darum wetteifern, multimodale Fähigkeiten bereitzustellen, die über Text-, Bild- und Audiokorpora hinweg funktionieren, und die regulatorische Kontrolle verankert transparentes Retrieval als standardmäßige Architekturentscheidung in stark regulierten Branchen.

Wichtigste Erkenntnisse des Berichts

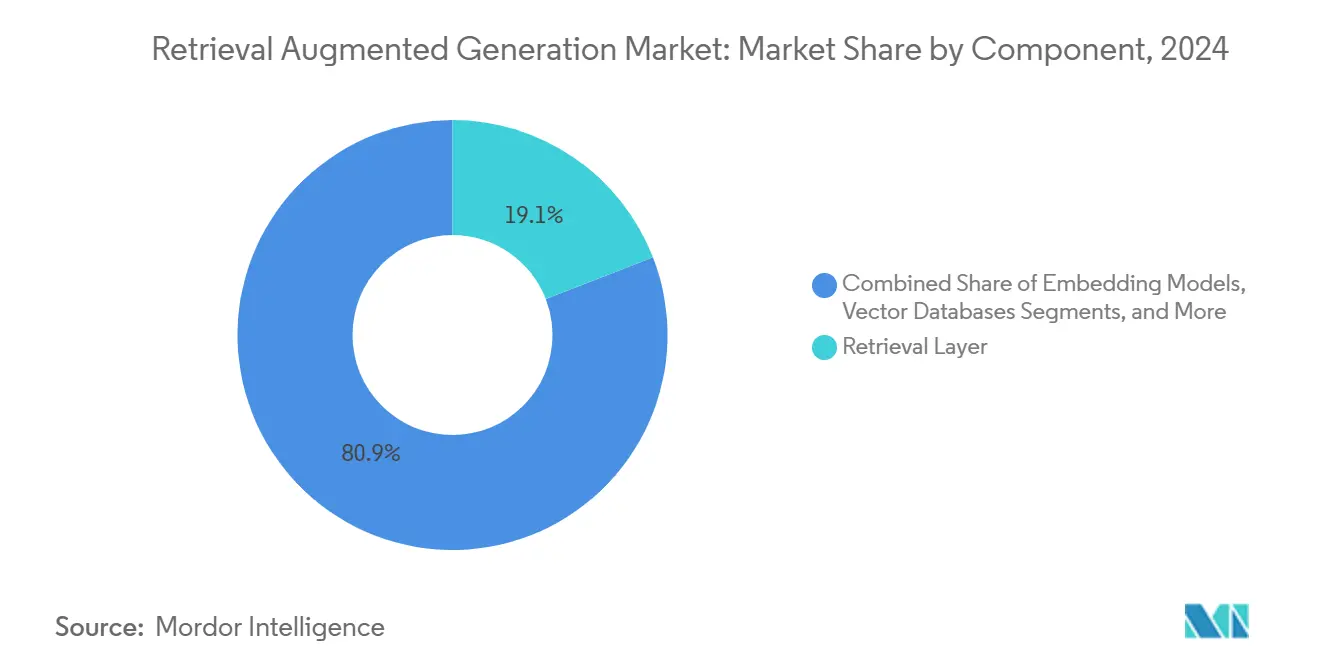

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 19,12 % der Retrieval Augmented Generation Marktgröße auf die Retrieval-Schicht; Vektordatenbanken werden voraussichtlich bis 2030 mit einer CAGR von 40,02 % expandieren.

- Nach Bereitstellungsmodus hielten Cloud-basierte Konfigurationen im Jahr 2024 einen Anteil von 75,24 % am Retrieval Augmented Generation Markt und werden voraussichtlich bis 2030 mit einer CAGR von 39,26 % wachsen.

- Nach Anwendung führte Inhaltsgenerierung und Zusammenfassung im Jahr 2024 mit einem Anteil von 22,11 % an der Retrieval Augmented Generation Marktgröße, während Code-Generierung und DevOps bis 2030 die schnellste CAGR von 41,56 % verzeichnen sollen.

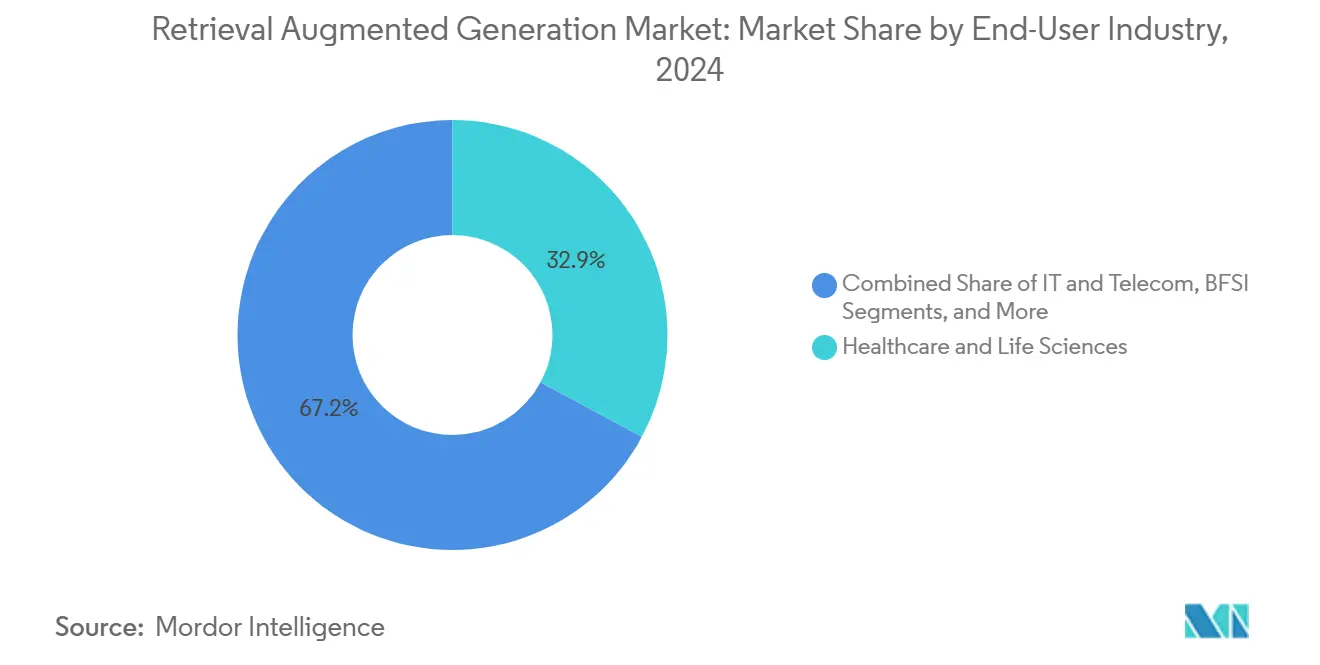

- Nach Endnutzerbranche beanspruchte das Gesundheitswesen und die Biowissenschaften im Jahr 2024 einen Anteil von 32,85 % am Retrieval Augmented Generation Markt; Einzelhandel und E-Commerce werden voraussichtlich bis 2030 eine CAGR von 41,71 % erzielen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 71,45 %, obwohl KMU voraussichtlich bis 2030 mit einer CAGR von 41,12 % wachsen werden.

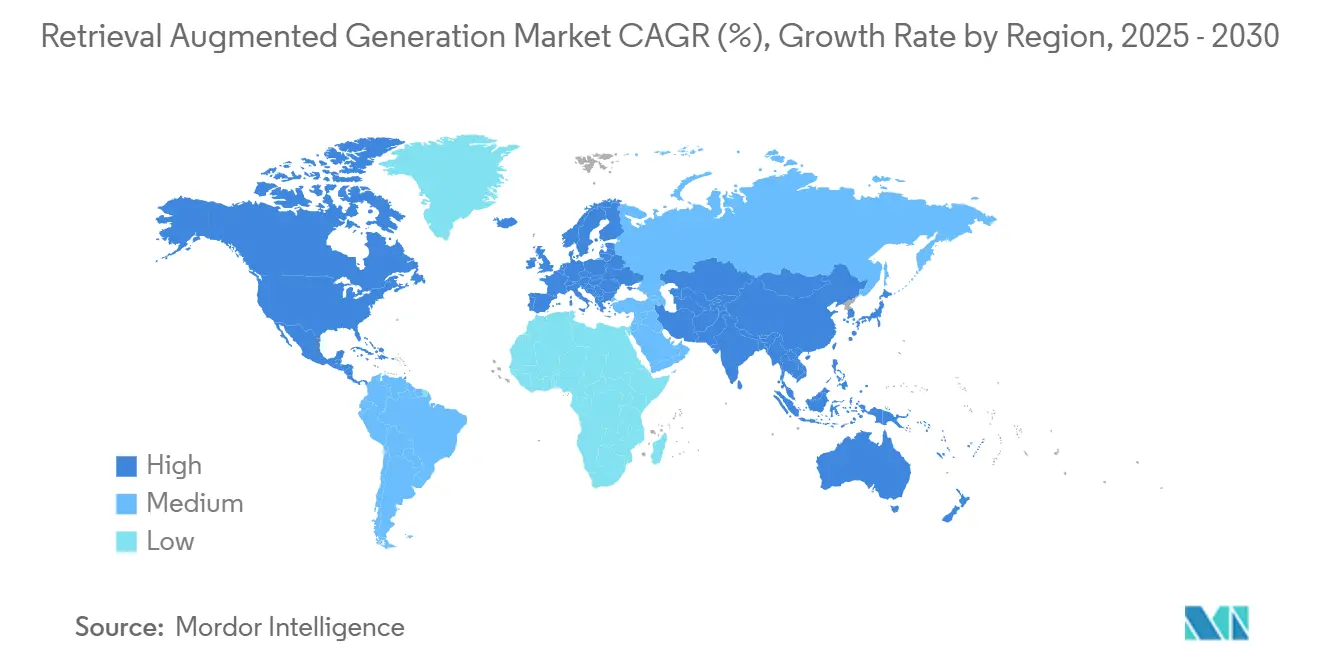

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38,15 % am Retrieval Augmented Generation Markt, während der asiatisch-pazifische Raum voraussichtlich bis 2030 mit einer CAGR von 42,71 % wachsen wird.

Globale Retrieval Augmented Generation Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion unternehmenstauglicher generativer KI-Pilotprojekte mit Bedarf an sachlichen Antworten | +12.5% | Global, mit früher Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender regulatorischer Druck zur Kontrolle von Halluzinationen (EU-KI-Gesetz, US-Präsidialerlass) | +8.3% | EU und Nordamerika vorrangig, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei dichter und spärlicher Vektorsuchinfrastruktur | +7.8% | Global, mit beschleunigter Akzeptanz in kostenempfindlichen Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verfügbarkeit domänenspezifischer Einbettungen als sofort einsetzbare APIs | +6.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel vom Retrieval hin zu „aktivem” RAG mit agentischer Planung | +4.9% | Frühe Akzeptanz in Nordamerika und Europa, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| CIO-Nachfrage nach RAG mit nativer Unterstützung für unstrukturierte Video- und Audiodaten | +3.8% | Global, mit Unternehmensfokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion unternehmenstauglicher generativer KI-Pilotprojekte mit Bedarf an sachlichen Antworten

Regulierte Branchen stellten fest, dass Halluzinationen das Vertrauen in große Sprachmodelle untergraben, was einen Unternehmensschwenk hin zu Retrieval Augmented Generation Marktlösungen auslöste, die jede Antwort in verifizierbarem Quellmaterial verankern können. Feldstudien verzeichnen Halluzinationsreduzierungen zwischen 70 % und 90 %, wenn RAG-Pipelines eingeführt werden, was die Technologie für unternehmenskritische Arbeitsabläufe validiert [2]Makebot KI-Forschungsteam, „Unternehmens-RAG-Benchmarks 2025,” makebot.ai. Finanzinstitute leiten regulatorische Interpretationen durch RAG-Schichten, damit Compliance-Beauftragte Verweise auf die genaue Richtlinienklausel zurückverfolgen können. Krankenhäuser betten begutachtete Artikel in Entscheidungsunterstützungs-Dashboards ein, damit Kliniker Behandlungsrichtlinien am Behandlungsort bestätigen können. Beschaffungsteams setzen RAG-Chatbots ein, die Vertragsverbindlichkeiten mit vollständigen Textzitaten aufzeigen, was die Prüfungsvorbereitung rationalisiert. Dieselben Architekturen bilden nun die Grundlage interner Wissensdatenbanken, reduzieren die Suchzeit der Mitarbeiter und steigern die Gesamtproduktivität.

Zunehmender regulatorischer Druck zur Kontrolle von Halluzinationen

Der politische Schwung verwandelt RAG von einer Innovationsoption in eine Compliance-Notwendigkeit. Artikel 13 des EU-KI-Gesetzes schreibt Erklärbarkeit für jedes als hochriskant eingestufte System vor, ein Standard, den die Black-Box-Generierung nicht erfüllt [3]Europäische Union, „Verordnung des Europäischen Parlaments und des Rates zur Festlegung harmonisierter Vorschriften für künstliche Intelligenz,” eur-lex.europa.eu. In den Vereinigten Staaten weist der Präsidialerlass 14110 Bundesbehörden an, die Zuverlässigkeit von KI-Modellen zu überprüfen, was Regierungsauftragnehmer dazu veranlasst, Retrieval-Schichten zu implementieren, die Quelltextpassagen auf Anfrage reproduzieren können. Finanzregulatoren in Kanada und Singapur veröffentlichen ähnliche Auslegungshinweise, was eine globale Konvergenz hin zu Transparenz signalisiert. Unternehmen bevorzugen Plattformen, die Prüfprotokollierung, Zitatdarstellung und Schwärzungskontrollen von Haus aus einbetten, da die nachträgliche Implementierung von Governance die Integrationskosten verdoppelt. Anbieter, die Compliance-Rahmenwerke zertifizieren, verzeichnen eine beschleunigte Akzeptanz in den Bereichen Bankwesen, Gesundheitswesen und Verteidigung.

Rascher Kostenrückgang der Vektorsuchinfrastruktur

Cloud-Hyperscaler senkten den Stückpreis für die Einbettungsgenerierung und Ähnlichkeitssuche zwischen 2023 und 2024 um geschätzte 60 %, wodurch Kosten als Markteintrittsbarriere für mittelständische Unternehmen entfielen. Pinecone führte serverlose Preisgestaltung bei USD 0,096 pro Million Operationen ein, während Open-Source-Alternativen wie Qdrant und Chroma lizenzfreie Laufzeitumgebungen für Kunden anbieten, die bereit sind, selbst zu hosten. Skaleneffekte bei der GPU-Bereitstellung und algorithmische Effizienzgewinne bei der approximativen Suche nach nächsten Nachbarn senken die Inferenzlatenz, was die adressierbare Basis des Retrieval Augmented Generation Markts weit über die frühen Anwender aus dem Fortune-500-Bereich hinaus erweitert. Die Kostenelastizität ermöglicht auch Experimente mit größeren Kontextfenstern und multimodalen Einbettungen, die zuvor die Rechenbudgets überstiegen.

Wachsende Verfügbarkeit domänenspezifischer Einbettungen

Anbieter veröffentlichen nun vortrainierte Einbettungsmodelle, die auf juristische, medizinische und finanzielle Sprache zugeschnitten sind und über einfache APIs verfügbar sind, die die Notwendigkeit eines internen Modelltrainings umgehen. Coheres Command R+ unterstützt 128.000-Token-Kontexte und mehrsprachige Indizierung, während das Startup SciPhi sich auf technische Dokumentation mit syntaxbewussten Darstellungen konzentriert. Diese spezialisierten Vektoren verbessern Trefferquote und Präzision in engen Wissensbereichen, in denen generische Modelle Fachjargon falsch interpretieren. Unternehmen stapeln mehrere Einbettungsräume, um heterogene Datentypen abzudecken, was die Retrieval-Granularität verbessert und Rauschen während der Generierung reduziert. Drittanbieter-Marktplätze erleichtern die Beschaffung durch die Übernahme von Abrechnung und Versionskontrolle, sodass Teams für maschinelles Lernen Modelle mit minimalem Integrationsaufwand wechseln können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an RAG-erfahrenen MLOps- und Prompt-Engineering-Fachkräften | -5.7% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Latenzeinbußen in mehrstufigen Retrieval-Pipelines | -3.4% | Global, mit stärkeren Auswirkungen bei Echtzeit-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Steigende Urheberrechtslizenzkosten für proprietäre Korpora | -2.8% | Nordamerika und Europa vorrangig | Langfristig (≥ 4 Jahre) |

| Aufkommende gegnerische Sicherheitsangriffe durch Prompt-Injektion | -2.1% | Global, mit erhöhter Besorgnis in sicherheitssensiblen Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an RAG-erfahrenen MLOps- und Prompt-Engineering-Fachkräften

Die Bereitstellung einer produktionsreifen Retrieval Augmented Generation Marktlösung erfordert Fachwissen, das Informationsretrieval, Modell-Prompting und kontinuierliches Deployment-Engineering verbindet. Umfragen zeigen, dass weniger als 15 % der Fachleute für maschinelles Lernen praktische RAG-Erfahrung besitzen, und diejenigen, die es tun, konzentrieren sich in großen Technologiezentren [4]IBM Data Science Blog, „RAG mit watsonx.ai operationalisieren,” ibm.com. Der Wettbewerb um dieses begrenzte Talent begünstigt etablierte Unternehmen, die Spitzengehälter zahlen können, während mittelgroße Unternehmen auf verwaltete Dienste angewiesen sind. Der Mangel verlangsamt lokale Rollouts und verlängert Proof-of-Concept-Zyklen. Universitäten reagieren mit speziellen Kursen, doch das Lehrplanangebot hinkt der Unternehmensnachfrage hinterher. Anbieter lindern Schmerzpunkte durch die Bereitstellung von vorgefertigten Vorlagen und No-Code-Orchestrierungstools, aber der Fachkräftemangel bleibt ein kurzfristiger Hemmschuh für die Akzeptanzgeschwindigkeit.

Steigende Urheberrechtslizenzkosten für proprietäre Korpora

Hochwertige, aktuelle Inhalte sind für die RAG-Relevanz unverzichtbar und drängen Unternehmen in Verhandlungen mit Verlagen, die nun den strategischen Wert ihrer Daten erkennen. Reddits jährliche Vereinbarung über 60 Millionen USD mit Google und Reuters' 22 Millionen USD an KI-Lizenzeinnahmen setzen neue Preisanker, die sich im gesamten Inhaltsökosystem auswirken. Rechtsteams müssen wiederkehrende Gebühren statt einmaliger Trainingskosten prognostizieren, was der langfristigen Planung finanzielle Unsicherheit hinzufügt. Branchen wie Medien, Pharmazeutika und Finanzforschung sehen sich mit zusammengesetzten Ausgaben konfrontiert, da sie mehrere kostenpflichtige Datensätze aufnehmen. Einige Unternehmen erkunden die Generierung synthetischer Daten, um Gebühren auszugleichen, während andere den Umfang auf gemeinfreie oder intern erstellte Materialien beschränken, was die Retrieval-Breite und -Qualität einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Vektordatenbanken verzeichnen Aufschwung durch Leistungsgewinne

Vektordatenbanken gewannen zunehmend an Bedeutung, da Unternehmen Milliarden von Einbettungen mit herkömmlichen Suchmaschinen verglichen. Im Jahr 2024 behielt die Retrieval-Schicht mit 19,12 % den größten Anteil an der Retrieval Augmented Generation Marktgröße aufgrund ihrer unverzichtbaren Rolle bei der Indizierung und dem Ranking. Dennoch verzeichneten Vektorplattformen eine beeindruckende CAGR von 40,02 % und übertrafen damit alle anderen Schichten. Der Aufschwung spiegelt klare wirtschaftliche Abwägungen wider. Zweckgebundene Speicherstrukturen reduzieren den Speicherbedarf und senken die Latenz auf Millisekundenebene, während integrierte HNSW- oder IVF-Algorithmen Sub-Sekunden-Abfragezeiten im großen Maßstab ermöglichen. Open-Source-Einsteiger beschleunigen Innovationen durch Community-Plug-ins, die Metadatenfilterung und hybrides spärlich-dichtes Retrieval hinzufügen. Parallele Fortschritte in Orchestrierungsrahmenwerken wie Langflow ermöglichen es Teams, mehrere Datenbanken für die föderierte Suche ohne Code-Refaktorierung zu verketten, was die Vektorthese stärkt. Unterdessen setzt sich die Kommoditisierung der Einbettungsproduktion und LLM-Generierung fort, da Cloud-Anbieter diese Dienste in Basispläne einbetten. End-to-End-RAG-Plattformen bedienen Käufer, die eine Einzelanbieter-Verantwortlichkeit bevorzugen, sehen sich jedoch Preisdruck ausgesetzt, da modulare Stacks für Organisationen mit internen Engineering-Kapazitäten günstiger sind.

Mit Blick auf die Zukunft wägen Beschaffungsleiter das Risiko der Anbieterabhängigkeit gegen den Komfort ab. Unternehmen, die eine multimodale Expansion antizipieren, bevorzugen Engines, die bereits Bild- und Audioeinbettungen unterstützen. Anbieter wetteifern darum, adaptive Indizierung, automatisches Rebalancing und skalierungsfreies Skalieren hinzuzufügen – Funktionen, die bis 2027 als selbstverständlich gelten. Klauseln zum geistigen Eigentum tauchen in mehr Verträgen auf, was die Bedenken der Kunden hinsichtlich der Modell-Feinabstimmung auf sensiblen Vektoren widerspiegelt. Diese Dynamiken deuten darauf hin, dass Vektordatenbanken weiterhin Budgetanteile von allgemeinen Datenspeichern abziehen und ihre Position als Leistungsrückgrat des Retrieval Augmented Generation Markts festigen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt elastische Nachfrage wider

Cloud-Bereitstellungen machten im Jahr 2024 75,24 % der Retrieval Augmented Generation Marktgröße aus, da Unternehmen Elastizität während der Experimentierphase schätzen. Es wird prognostiziert, dass bis 2030 eine CAGR von 39,26 % erreicht wird. Bedrock, Vertex AI und Azure OpenAI bündeln verwaltete Einbettungsgenerierung, Vektorspeicherung und Governance-Dashboards und reduzieren die Einrichtungszeit für Proof-of-Concept von Wochen auf Stunden. CIOs nennen Burst-Capacity-Preisgestaltung als Absicherung gegen unvorhersehbare Anfragevolumen, die auf Chatbot-Releases folgen. Die Compliance-Haltung der Public Cloud umfasst nun SOC 2-, HIPAA- und ISO-27001-Zertifizierungen, was die Due-Diligence-Hürden selbst für regulierte Branchen senkt. Private-Cloud-Varianten gewinnen an Bedeutung, wenn Datensouveränität oder Latenzanforderungen regional isolierte Cluster erfordern.

Hybride Muster expandieren am schnellsten, da große Organisationen eine lokale Kontrolle über vertrauliche Quelldokumente wünschen und gleichzeitig Cloud-APIs für intensive Berechnungen nutzen möchten. Edge-Caching reduziert die Roundtrip-Zeit für Zweigstellen, und Richtlinien-Engines leiten sensible Prompts an interne LLMs weiter, während risikoarmer Datenverkehr an gehostete generative Dienste weitergeleitet wird. Telemetriedaten von frühen Anwendern zeigen, dass hybride Modelle die Gesamtbetriebskosten im Vergleich zu rein lokalen Lösungen um 18 % senken, indem sie Spitzen bei der Inferenz auslagern. Anbieter reagieren mit einheitlichen Steuerungsebenen, die den Bereitstellungsort abstrahieren und die Workload-Platzierung zu einer einfachen Konfigurationsumschaltung machen. Diese Trends deuten darauf hin, dass der Retrieval Augmented Generation Markt umsatzmäßig Cloud-first bleiben wird, architektonisch jedoch in der Praxis mehrere Umgebungen umfassen wird.

Nach Anwendung: Code-Generierung steigt in der Prioritätenliste

Inhaltsgenerierung und Zusammenfassung führten im Jahr 2024 mit einem Anteil von 22,11 % an der Retrieval Augmented Generation Marktgröße, da dokumentenintensive Funktionen wie Recht, Personalwesen und Beratung sofort von automatisiertem Entwurf profitierten. Code-Generierung und DevOps-Pipelines verzeichneten jedoch bis 2030 die höchste CAGR von 41,56 %, da Software-Teams feststellten, dass Retrieval-Schichten die Genauigkeit von Funktions-Stubs und Konfigurationsdateien verbessern, indem sie Vorschläge in proprietären Repositories verankern. Der Wandel steht im Einklang mit dem explosiven Wachstum interner APIs, das die Herausforderung, sich Syntaxvariationen zu merken, verdoppelt. RAG-Copiloten zeigen genaue Bibliotheksaufrufe mit begleitenden Dokumentationszeilen auf und reduzieren so den Debugging-Aufwand.

Unterdessen bleibt das Unternehmens-Wissensmanagement grundlegend, indem Intranet-Wikis, PDFs und Präsentationen in durchsuchbare Vektoren aufgenommen werden, die nachgelagerte Chatbots speisen. Kundensupport-Chatbots messen den Erfolg anhand reduzierter Weiterleitungsraten; frühe Pilotprojekte verzeichnen nach drei Monaten eine 30-prozentige Fallabweichung, wenn Retrieval-Zitate Benutzer von der Authentizität der Antworten überzeugen. Compliance- und Risikomanagementlösungen erfassen regulatorische Bulletins und Sanktionslisten nach einem nächtlichen Zeitplan und generieren dynamische Verpflichtungs-Dashboards für Rechtsberater. Aufkommendes multimodales RAG verarbeitet Reparaturvideos und Schulungsaudio und ebnet den Weg für Außendiensttechniker, visuelle Anweisungen über Smart Glasses zu erhalten. Da sich vertikale Anwendungsfälle vervielfältigen, erweitern Anbieter Anwendungs-Toolkits und stellen sicher, dass der Retrieval Augmented Generation Markt eine ausgewogene Mischung aus horizontalen und domänenspezifischen Lösungen beibehält.

Nach Endnutzerbranche: Gesundheitswesen führt, Einzelhandel beschleunigt

Das Gesundheitswesen und die Biowissenschaften kontrollierten im Jahr 2024 32,85 % des Retrieval Augmented Generation Marktanteils, da die Patientensicherheit an jedem Entscheidungspunkt ein nachverfolgbares Informationsretrieval erfordert. Die Mayo-Klinik dokumentierte eine signifikante Halluzinationsreduzierung nach der Einführung von Reverse-RAG-Protokollen, die eine Verankerung vor der Generierung erzwingen. Chatbots für Arzneimittelwechselwirkungen verknüpfen Dosierungsempfehlungen mit begutachteten Studien und schaffen so einen Prüfpfad für Regulatoren. Klinische Codierungsteams nutzen RAG, um Verfahrensnotizen mit ICD-10-Codes abzugleichen und so Erstattungsablehnungen zu reduzieren.

Einzelhandel und E-Commerce eilen mit einer CAGR von 41,71 % voran, da Händler Retrieval-Schichten in Empfehlungsmaschinen integrieren, die Clickstream-Vektoren mit Produktmetadaten kombinieren. RAG-gestützte digitale Styling-Apps greifen auf Bildeinbettungen, Stilrichtlinien und Bestands-APIs zurück, um Outfits zusammenzustellen und den durchschnittlichen Bestellwert zu steigern. BFSI-Organisationen nutzen RAG für die Richtlinienüberwachung und Portfolio-Risikowarnungen. Die staatliche Akzeptanz wächst, da Behörden Archive digitalisieren und transparente KI benötigen, um Informationsfreiheitsgesetzen zu entsprechen. Die Fertigung installiert RAG-Kioske auf Fabrikböden, die Wartungshandbücher und Sicherheitsanweisungen über QR-Scans abrufen. Medienunternehmen experimentieren mit automatisiertem Journalismus, der Daten aus Einreichungen, Pressemitteilungen und Live-Transkripten zusammenfügt, aber redaktionelle Richtlinien schreiben weiterhin eine menschliche Genehmigung vor der Veröffentlichung vor. Insgesamt verdeutlichen diese sektoralen Muster die vielfältige Opportunitätslandschaft innerhalb des Retrieval Augmented Generation Markts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU schließen die Lücke durch verwaltete Dienste

Großunternehmen erfassten im Jahr 2024 71,45 % der Retrieval Augmented Generation Marktgröße, da sie über umfangreiche proprietäre Datensätze und Budgets für maßgeschneiderte Pipelines verfügen. Ihre Innovations-Roadmaps umfassen föderiertes Retrieval über Geschäftsbereiche hinweg und multimodale Erweiterungen, die Video, CAD-Dateien und Sensorprotokolle umfassen. Sie verhandeln auch unternehmensweite Verpflichtungen mit Cloud-Anbietern, die GPU-Reservierungen bündeln und so die marginalen Inferenzkosten senken.

Kleine und mittelständische Unternehmen beschleunigen mit einer CAGR von 41,12 %, da RAG-as-a-Service-Anbieter Aufnahme, Einbettung und Orchestrierung hinter REST-Endpunkten bündeln. No-Code-Dashboards ermöglichen es nicht-technischem Personal, Dokumente hochzuladen und Chatbots bereitzustellen, ohne Python-Skripte zu berühren. Nutzungsbasierte Abrechnung passt sich an variable Verkehrsmuster an, die in saisonalen Unternehmen üblich sind. Ein wachsendes Ökosystem von Marktplatz-Vorlagen deckt rechtliche Fragen und Antworten, die Generierung von Marketingmaterialien und Einführungshandbücher ab und verkürzt die Zeit bis zur Wertschöpfung. KMU schätzen auch integrierte Compliance-Funktionen, die die Sorgfaltspflicht der Kunden erfüllen, ohne dediziertes Governance-Personal einstellen zu müssen. Da verwaltete Angebote reifen, erwartet der Retrieval Augmented Generation Markt, dass der KMU-Umsatzanteil bis 2030 auf fast ein Drittel steigen wird, was eine Demokratisierung signalisiert.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Anteil von 38,15 % am Retrieval Augmented Generation Markt, was auf frühe Unternehmens-KI-Budgets, konzentrierte Talentpools und Risikokapital zurückzuführen ist, das spezialisierte Tooling-Startups finanzierte. Die Region beherbergt Referenzbereitstellungen in den Bereichen Bankwesen, Gesundheitswesen und Technologie, was das wahrgenommene Risiko für Nachzügler senkt. Bundesstaatliche Initiativen fördern Open-Source-RAG-Toolkits, um Innovationen anzuregen und gleichzeitig die strategische Führungsposition zu wahren. In den Vereinigten Staaten ansässige Cloud-Hyperscaler stärken die regionale Dominanz, indem sie GPU-Cluster in der Nähe von Nachfragezentren platzieren und so die Latenz für Produktions-Workloads reduzieren.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 42,71 % das schnellste Wachstum, da Regierungen sprachspezifische LLMs finanzieren, die für Mandarin, Japanisch, Hindi und Bahasa optimiert sind. Es wird erwartet, dass bis 2025 60 % der regionalen Unternehmen lokale Modelle betreiben werden, um Datensouveränitätsregeln zu erfüllen. Die chinesischen Anbieter Baidu und Tencent betten RAG in Unternehmenssuiten ein, während indische Dienstleistungsexporteure Offshore-Lieferzentren aufbauen, die RAG-Entwicklung mit traditionellem IT-Outsourcing bündeln. Kostenempfindliche Unternehmen profitieren von sinkenden Vektordatenbankpreisen, was die Akzeptanz unter mittelständischen Herstellern und E-Commerce-Startups ausweitet.

Europa wächst stetig auf einem regulatorischen Rückenwind durch das EU-KI-Gesetz, das erklärbare Architekturen ausdrücklich belohnt. Deutsche Automobilzulieferer setzen RAG für technische Dokumentation ein, und britische Finanzunternehmen integrieren Retrieval-Schichten, um die Consumer-Duty-Anforderungen zu erfüllen. Regionale Cloud-Verfügbarkeitszonen adressieren DSGVO-Einschränkungen, während Souveräne-Cloud-Initiativen in Frankreich und Italien das Vertrauen bei Käufern aus dem öffentlichen Sektor stärken. Bedenken hinsichtlich der Anbieterabhängigkeit treiben das Interesse an Open-Source-Stacks voran und führen zu einer vielfältigen Anbieterbasis. Insgesamt deuten diese geografischen Dynamiken darauf hin, dass der Retrieval Augmented Generation Markt bis zum Ende des Jahrzehnts die regionalen Umsatzbeiträge angleichen wird.

Wettbewerbslandschaft

Die Marktkonzentration bleibt halbkonsolidiert, da OpenAI, Microsoft, Google und Amazon Web Services die grundlegenden Modell-, Rechen- und Orchestrierungsschichten kontrollieren, die die meisten Retrieval Augmented Generation Marktbereitstellungen antreiben. Microsoft nutzt seine OpenAI-Partnerschaft, um Retrieval-Flows nativ in Office und Azure zu integrieren und so einen verteidigungsfähigen Burggraben bei der installierten Basis zu schaffen. Google nutzt jahrzehntelange Suchforschung, um Vertex AI RAG-Angebote zu verfeinern, die auf Präzision im großen Maßstab optimiert sind. AWS differenziert sich durch den Modellkatalog von Bedrock und den serverlosen Vektorindex.

Der Nischenwettbewerb intensiviert sich bei Vektordatenbanken. Pinecone, Weaviate, Qdrant und Chroma konkurrieren bei Durchsatz, Speichereffizienz und Governance-Tooling. Pinecones serverlose Stufe erleichtert den Einstieg, während Weaviate die Plugin-Erweiterbarkeit betont. Qdrant spricht Käufer an, die Open-Source-Flexibilität suchen, und Chroma richtet sich an Forschungsteams mit leichtgewichtiger lokaler Bereitstellung. Die Startups Contextual AI und Ragie starten RAG-as-a-Service-Plattformen, die Komplexität abstrahieren und KMU ansprechen. Snowflake erweitert seine Datenwolken-Strategie durch Investitionen in Contextual AI, was eine Konvergenz zwischen Analyse-Warehouses und Retrieval-Pipelines signalisiert.

Traditionelle Unternehmensanbieter treten in den Wettbewerb ein. IBM fügt Retrieval-Module zu watsonx.ai hinzu, SAP bettet RAG in S/4HANA-Erweiterungen ein, und Salesforce veröffentlicht Service Cloud Answers, die Antworten in CRM-Datensätzen verankern. Sicherheit entwickelt sich zu einem Wettbewerbsdifferenziator; Lakera und andere Spezialisten veröffentlichen Tools, die Prompt-Injektionsangriffe erkennen und den Retrieval-Missbrauch überwachen. Multimodale Unterstützung wird zum nächsten Schlachtfeld, da Anbieter mit Einbettungen für Bilder, Audio, CAD und geospatiale Vektoren experimentieren. Reifekurven deuten darauf hin, dass bis 2028 mindestens fünf Anbieter ein einheitliches Retrieval über vier Modalitäten anbieten werden, was eine neue Phase der Funktionsparität im Retrieval Augmented Generation Markt signalisiert.

Retrieval Augmented Generation Branchenführer

OpenAI Inc.

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Anthropic PBC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: LightOn führte multimodales RAG-as-a-Service mit Bereitstellungsoptionen für souveräne Clouds ein.

- Dezember 2024: Perplexity AI erwarb Carbon, um die Unternehmens-Suchfähigkeiten mit RAG-Pipelines zu stärken.

- August 2024: Contextual AI sicherte sich 80 Millionen USD in einer Serie-A-Finanzierung, um seine unternehmenstaugliche RAG-2.0-Plattform zu skalieren.

- August 2024: Ragie startete ein verwaltetes RAG-as-a-Service-Angebot nach der Aufnahme von 5,5 Millionen USD Startkapital.

- August 2024: Snowflake investierte in Contextual AI, um RAG-Workflows in seine KI-Datenwolke einzubetten.

- Juni 2024: DataStax veröffentlichte Langflow 1.0 und kündigte Partnerschaften mit LangChain, Microsoft, Mistral AI und NVIDIA an, um die RAG-Anwendungsentwicklung zu beschleunigen.

- Februar 2024: SciPhi sammelte 0,5 Millionen USD ein, um Open-Source-RAG-Tooling für Unternehmensentwickler zu entwickeln.

Globaler Retrieval Augmented Generation Marktbericht – Umfang

| Retrieval-Schicht |

| Einbettungsmodelle |

| Vektordatenbanken |

| Orchestrierungsrahmenwerke |

| LLM / Generierungsschicht |

| End-to-End-RAG-Plattformen |

| Cloud-basiert | Public Cloud |

| Private Cloud | |

| Lokal | |

| Hybrid |

| Unternehmens-Wissensmanagement |

| Kundensupport-Chatbots |

| Code-Generierung und DevOps |

| Inhaltsgenerierung und Zusammenfassung |

| Compliance und Risikomanagement |

| Sonstige Anwendungen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung und Industrie |

| Regierung und öffentlicher Sektor |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Retrieval-Schicht | ||

| Einbettungsmodelle | |||

| Vektordatenbanken | |||

| Orchestrierungsrahmenwerke | |||

| LLM / Generierungsschicht | |||

| End-to-End-RAG-Plattformen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | Public Cloud | |

| Private Cloud | |||

| Lokal | |||

| Hybrid | |||

| Nach Anwendung | Unternehmens-Wissensmanagement | ||

| Kundensupport-Chatbots | |||

| Code-Generierung und DevOps | |||

| Inhaltsgenerierung und Zusammenfassung | |||

| Compliance und Risikomanagement | |||

| Sonstige Anwendungen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung und Industrie | |||

| Regierung und öffentlicher Sektor | |||

| Medien und Unterhaltung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Retrieval Augmented Generation Markts?

Die Retrieval Augmented Generation Marktgröße betrug im Jahr 2025 1,92 Milliarden USD.

Wie schnell wird dieses Marktwachstum prognostiziert?

Es wird prognostiziert, dass eine CAGR von 39,66 % verzeichnet und bis 2030 ein Wert von 10,2 Milliarden USD erreicht wird.

Welcher Bereitstellungsmodus führt bei der Akzeptanz?

Die Cloud-basierte Bereitstellung hält aufgrund elastischer Skalierung und schlüsselfertiger Dienste einen Anteil von 75,24 %.

Welche Branche setzt RAG heute am stärksten ein?

Das Gesundheitswesen und die Biowissenschaften halten den größten Anteil von 32,85 %, da sie nachverfolgbare klinische Informationen benötigen.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Staatliche KI-Finanzierung, Nachfrage nach mehrsprachigen Modellen und rasante digitale Transformation treiben bis 2030 eine CAGR von 42,71 % voran.

Welche Technologiekomponente expandiert am schnellsten?

Vektordatenbanken wachsen mit einer CAGR von 40,02 %, da sie die Leistung für die Ähnlichkeitssuche im großen Maßstab optimieren.

Seite zuletzt aktualisiert am: