KI im IoT Marktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

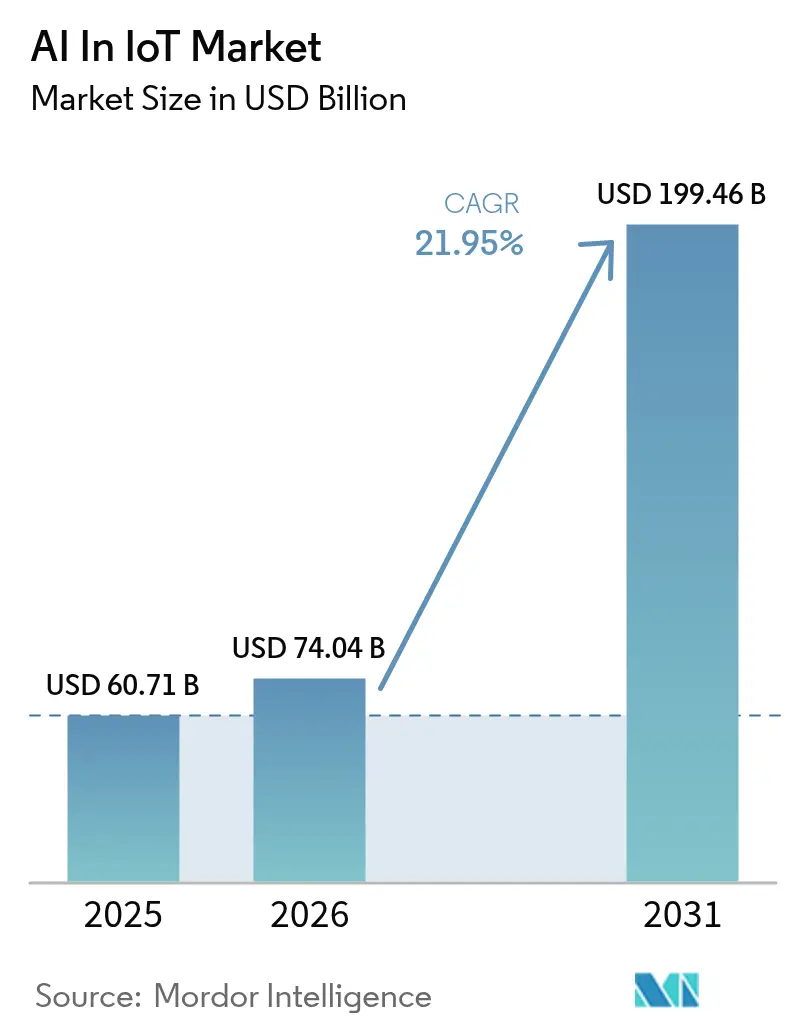

| Marktgröße (2026) | 74.04 Milliarden US-Dollar |

| Marktgröße (2031) | 199.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI im IoT Marktanalyse von Mordor Intelligence

Der KI im IoT Markt wurde im Jahr 2025 auf 60,71 Milliarden USD geschätzt und wird voraussichtlich von 74,04 Milliarden USD im Jahr 2026 auf 199,46 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,95 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt wider, dass Unternehmen künstliche Intelligenz direkt in vernetzte Geräte integrieren, um Entscheidungen am Edge zu automatisieren, den Bandbreitendruck zu verringern und Reaktionen im Millisekundenbereich zu ermöglichen. Kommerzielle 5G-Ausrollungen und Satellitenerweiterungen beseitigen Latenzbarrieren, während verschärfte Energieeffizienzvorschriften in wichtigen Volkswirtschaften Unternehmen dazu veranlassen, KI-optimiertes Ressourcenmanagement einzusetzen. Programme zur vorausschauenden Wartung werden ausgeweitet, da Hersteller nach belastbaren Lieferketten suchen, die ungeplante Abschaltungen vermeiden. Wettbewerbsdynamiken hängen nun von Edge-nativen Software-Stacks und domänenspezifischen Modellen ab, anstatt von reiner Cloud-Kapazität, wobei Fusionen – wie die Übernahme von Edge Impulse durch Qualcomm im März 2025 für 1,4 Milliarden USD – das Wettbewerbsfeld enger werden lassen[1]Qualcomm Technologies, "QCC730 Ultra-Low Power Wi-Fi SoC Launch," qualcomm.com.

Wichtigste Erkenntnisse des Berichts

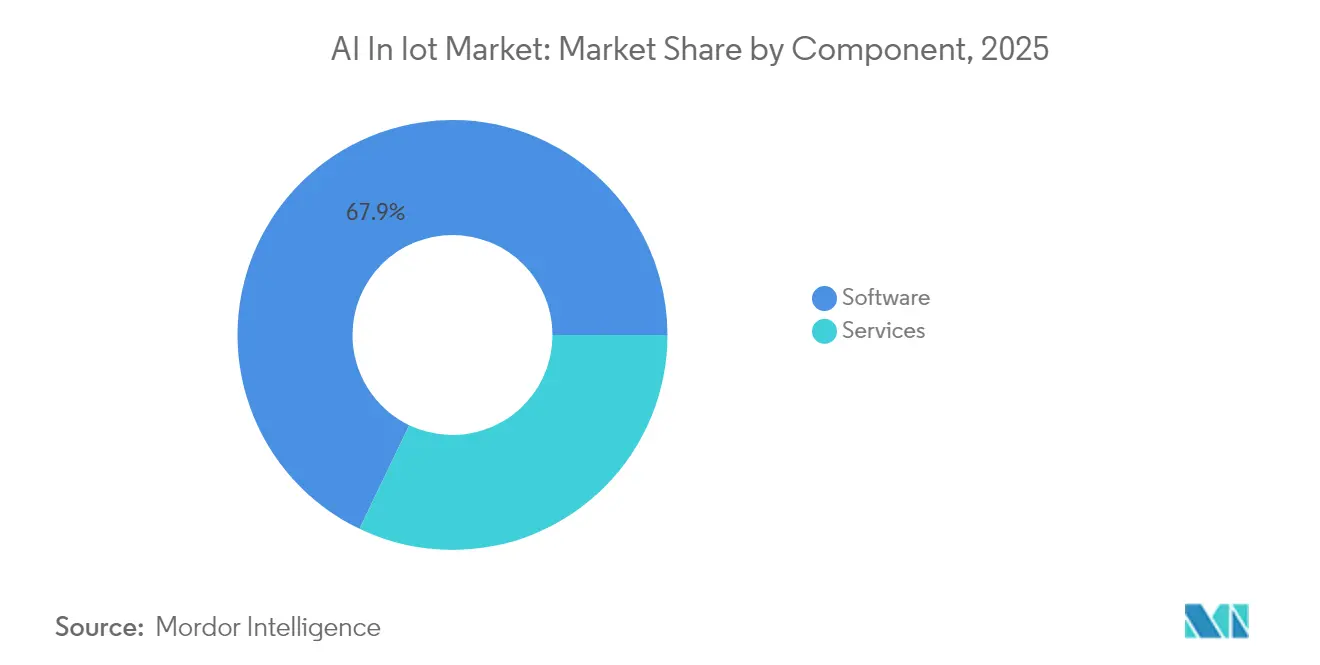

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 67,88 % des KI im IoT Markts auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 23,6 % wachsen werden.

- Nach Bereitstellungsmodus hielten On-Premises-Implementierungen im Jahr 2025 einen Anteil von 70,65 % an der KI im IoT Marktgröße, während Cloud-Lösungen bis 2031 die höchste erwartete CAGR von 23,9 % verzeichnen.

- Nach Technologie entfielen im Jahr 2025 44,10 % des Gesamtumsatzes auf Maschinelles Lernen und Deep Learning; Verarbeitung natürlicher Sprache wird voraussichtlich mit der höchsten CAGR von 22,9 % wachsen.

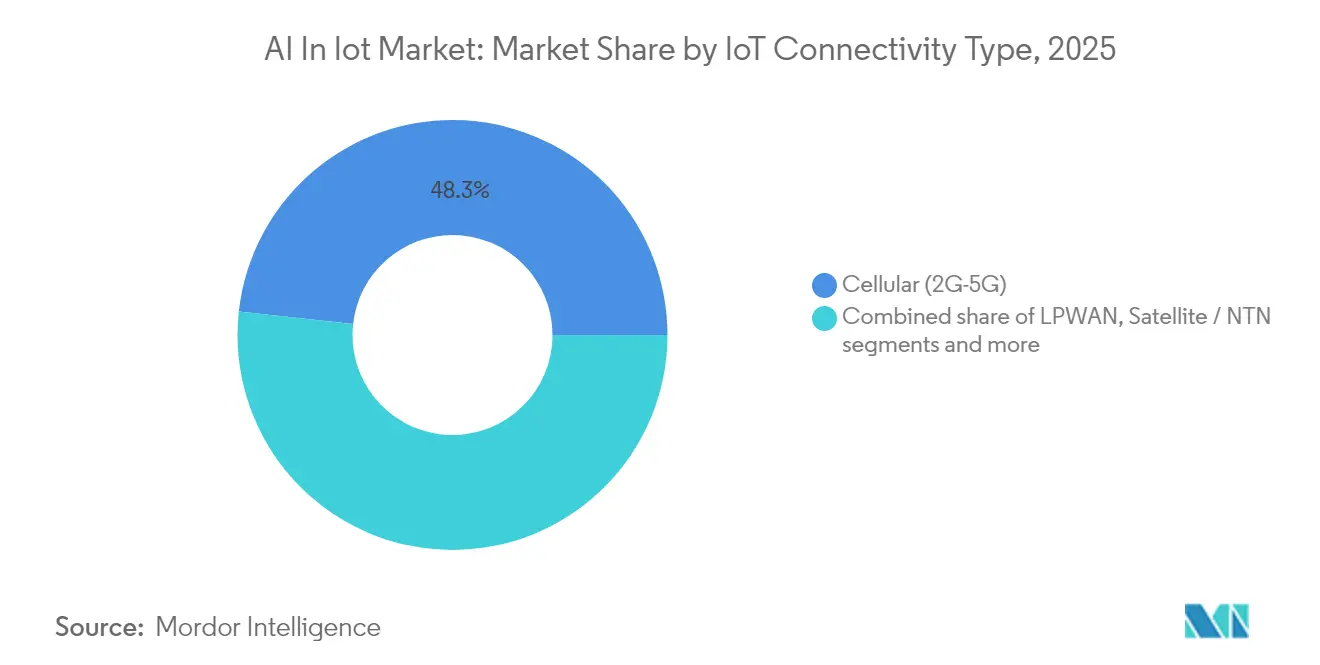

- Nach IoT-Konnektivitätstyp entfielen im Jahr 2025 48,25 % der KI im IoT Marktgröße auf Mobilfunknetze, während Satelliten-/NTN-Verbindungen voraussichtlich mit einer CAGR von 23,1 % wachsen werden.

- Nach Endnutzer-Vertikale entfiel im Jahr 2025 ein Marktanteil von 23,85 % des KI im IoT Markts auf die Fertigungsindustrie, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 22,6 % wachsen wird.

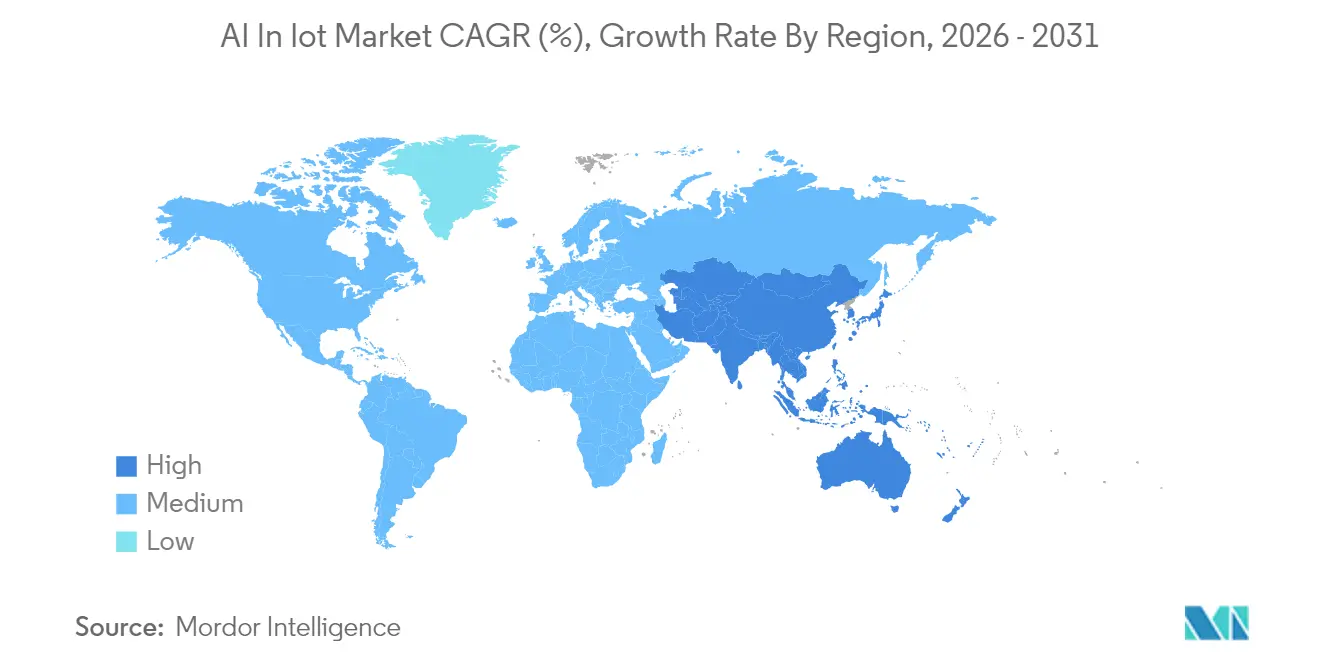

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,60 %; Asien-Pazifik weist mit einer CAGR von 23,0 % bis 2031 das höchste Wachstumspotenzial auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale KI im IoT Markttrends und -einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Steigende Big-Data-Volumina durch vernetzte Geräte | +4.2% | Global, APAC führend | Mittelfristig (2–4 Jahre) |

| Nachfrage nach KI-Echtzeit-Analysen zur Monetarisierung von IoT-Daten | +5.1% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Chipsets zur Reduzierung von Latenz und Energieverbrauch | +3.8% | Global, Fertigungszentren | Mittelfristig (2–4 Jahre) |

| 5G-NTN-Konvergenz zur Erschließung abgelegener AIoT-Implementierungen | +2.9% | APAC-Kern, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsbezogene Vorschriften treiben KI-optimierten Energieeinsatz voran | +3.4% | EU führend, Nordamerika als nächstes | Langfristig (≥ 4 Jahre) |

| Vorausschauender Wartungsdruck für Lieferketten-Resilienz | +2.8% | Globale Fertigungskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Big-Data-Volumina durch vernetzte Geräte

IoT-Endpunkte werden im Jahr 2025 etwa 80 Zettabyte an Daten erzeugen, wobei Industriesensoren 73,1 Zettabyte beitragen[2]Thales Group, "Massive IoT Analysis 2025," thalesgroup.com. Die alleinige Verarbeitung dieses Datenstroms in der Cloud belastet die Bandbreitenbudgets erheblich, weshalb Hersteller Edge-KI einsetzen, die Datenströme vor Ort komprimiert und analysiert, Netzwerkkosten senkt und Reaktionsziele im Subsekundenbereich für die Qualitätskontrolle erfüllt. Frühe Anwender berichten von zweistelligen Produktivitätssteigerungen nach der Verlagerung kritischer Analysen auf intelligente Controller, die in Produktionslinien integriert sind. Dieses Muster verbreitet sich auf Logistikzentren und Versorgungsunternehmen, wo lokale Inferenz die teure Rückübertragung roher Sensordatenströme verhindert.

Nachfrage nach KI-Echtzeit-Analysen zur Monetarisierung von IoT-Daten

Privatkundenbanken, Energiehändler und städtische Nahverkehrsbetreiber stellen fest, dass Erkenntnisse mit jeder Sekunde Verzögerung an Wert verlieren. Implementierungen konzentrieren sich nun darauf, Live-Sensordaten in sofortige Preisoptimierungen, Routenänderungen oder Sicherheitswarnungen umzuwandeln, die direkt den Umsatz steigern oder Strafen reduzieren. Auf Gateways eingebettete generative Algorithmen leiten Lagerpersonal, passen Roboterwege an und optimieren Bestände in Minuten statt Tagen. Die Betonung der zeitkritischen Monetarisierung beschleunigt die Pilot-zu-Produktion-Zyklen für Edge-KI-Plattformen in entwickelten Volkswirtschaften.

Edge-KI-Chipsets zur Reduzierung von Latenz und Energieverbrauch

Zweckgebundene Prozessoren wie Qualcomms QCC730 Wi-Fi-SoC senken den Energieverbrauch um 88 %, während neuronale Inferenz lokal ausgeführt wird. Diese Fortschritte ermöglichen es batteriebetriebenen Knoten, Vibrationsanalysen oder Sprachbefehle jahrelang ohne Wartung zu verarbeiten. Neuromorphe Designs gehen noch weiter und ahmen hirnähnliche ereignisgesteuerte Impulse nach, die Muster mit minimalem Energieaufwand erkennen. Siemens' Industrial Copilot für den Betrieb demonstriert nahezu sofortige Anomalieerkennung auf dem Shopfloor und verkürzt Reaktionsfenster von Sekunden auf Millisekunden.

5G-NTN-Konvergenz zur Erschließung abgelegener AIoT-Implementierungen

Standardisierte 5G-IoT-NTN-Verbindungen ermöglichen es Sensoren, sich direkt mit Satelliten zu verbinden und die Abdeckung von Wäldern bis zu Ozeanrouten auszudehnen. Landwirte setzen nun autonome Drohnen ein, die Pflanzenstress in Echtzeit analysieren, während Offshore-Bohrplattformen Gerätegesundheitsmetriken ohne teure Mikrowellenrelais an Kontrollräume auf dem Festland übertragen. Die Allianz von Ericsson und Supermicro aus dem Jahr 2025 integriert private 5G-Kerne mit Edge-Servern, sodass Unternehmen KI-Workloads in abgelegene Minen und Häfen verlagern können[3]Ericsson, "Ericsson and Supermicro to Accelerate AI at the Edge," ericsson.com.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Datensicherheits- und Datenschutzlücken in heterogenen IoT-Knoten | -2.1% | Global, strengere EU-Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Mangel an AIoT-qualifizierten Fachkräften und hohe Integrationskosten | -1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards begrenzen die Portabilität von Modellen | -1.4% | Weltweit | Mittelfristig (2–4 Jahre) |

| Drohende Post-Quanten-Bedrohungen für die Gerätekryptografie | -0.9% | Globale kritische Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzlücken in heterogenen IoT-Knoten

Unterschiedliche Gerätefähigkeiten hinterlassen Schwachstellen im schwächsten Glied, die Angreifer ausnutzen. Eine Überprüfung in ScienceDirect zeigt, dass Legacy-Sensoren häufig keinen sicheren Start oder Hardware-Vertrauensanker besitzen, wodurch KI-Modelle manipuliert werden können. Das EU-KI-Gesetz verpflichtet zu Risikoprüfungen und Verschlüsserungs-Upgrades, was zu Compliance-Verzögerungen und Budgetüberschreitungen führt. Anbieter reagieren mit Zero-Trust-Frameworks und geräteinterner Anomalieerkennung, doch die Lifecycle-Absicherung bleibt für Geräteflotten mit Millionen von Assets aufwendig.

Mangel an AIoT-qualifizierten Fachkräften und hohe Integrationskosten

Vollständige Stack-Expertise, die eingebettete Firmware, Netzwerke, Datenwissenschaft und domänenspezifisches Prozesswissen umfasst, ist selten. Integrationsprojekte decken häufig unvorhergesehene Middleware-Arbeiten auf, die Budgets aufblähen und Zeitpläne strecken. Unternehmen lagern zunehmend an Managed-Service-Spezialisten aus, doch die Einarbeitungszyklen für die Umschulung von Mitarbeitern dauern noch immer fast zwei Jahre. Die Talentlücke hemmt die Ausrollung trotz klarer Renditeberechnungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Plattformen verankern das Wachstum

Software erzielte im Jahr 2025 67,88 % des Umsatzes, was bestätigt, dass Algorithmen, Middleware und Analyse-Engines den größten Wertschöpfungsanteil innerhalb des KI im IoT Markts ausmachen. Dienstleistungen wachsen mit einer CAGR von 23,6 %, da Unternehmen die Modelloptimierung, das Geräte-Onboarding und die Lifecycle-Überwachung auslagern. Dieser Anstieg fördert die Ökosystem-Konsolidierung rund um Hyperscale-Plattformen, die Streaming-Analysen, Edge-Orchestrierung und Zero-Trust-Sicherheit bündeln. Die KI im IoT Marktgröße für dienstleistungsgebundene Angebote wird voraussichtlich schnell expandieren, da Unternehmen verwalteten Betriebszeit-Verpflichtungen Priorität einräumen. Währenddessen verlagern sich die Lizenzmodelle für spezialisierte Inferenz-Engines hin zu Abonnement-Paketen, die sich an der Geräteanzahl orientieren anstatt an unbefristeten Gebühren, was Budgets verstetigt, Kunden jedoch an Anbieter-Roadmaps bindet.

Anwendungsverwaltungs-Suiten der zweiten Generation automatisieren nun das Modell-Retraining basierend auf Konzeptdrift, während Geräteverwaltungsportale differenzielle Updates übertragen, die Ausfallzeiten begrenzen. Sicherheitsschichten werden ausgefeilter und fügen automatisierte Bedrohungssuche hinzu, die Anomalien über Geräteflotten hinweg korreliert. Diese Trends fördern hardwareagnostische Architekturen, damit Kunden Gateway-Marken mischen können, ohne Analyse-Pipelines neu zu schreiben. Kommerzielle Open-Source-Kerne in Verbindung mit proprietären Optimierungsbibliotheken schaffen eine Balance zwischen Transparenz und Leistung und erfüllen strenge Prüfanforderungen.

Nach Bereitstellungsmodus: Hybridarchitekturen gewinnen an Dynamik

On-Premises-Implementierungen hielten im Jahr 2025 einen Anteil von 70,65 %, da Hersteller und Krankenhäuser sensible Daten schützen und deterministische Latenz gewährleisten. Dennoch skalieren Cloud-Workloads schneller mit einer CAGR von 23,9 %, was einen Schwenk hin zu Hybridmustern widerspiegelt, bei denen lokale Inferenz anonymisierte Zusammenfassungen an Cloud-Cluster für schwere Trainingsaufgaben liefert. Der KI im IoT Markt profitiert davon, wenn Unternehmen personenbezogene Daten in regulierten Einrichtungen halten, jedoch elastische Grafikverarbeitung in Hyperscale-Regionen für saisonales Retraining nutzen. Solche Dual-Tier-Topologien reduzieren Kapitalausgaben für lokale Server, während Compliance-Ziele gewahrt bleiben.

Edge-Gateways hosten zunehmend containerisierte Mikrodienste, die sicher zu öffentlichen Clouds für die Orchestrierung tunneln. Diese Konfiguration ermöglicht es Betreibern, Vision-Modelle nächtlich zu aktualisieren, ohne Produktionslinien zu unterbrechen. Finanzdienstleistungsunternehmen übernehmen ähnliche Entwürfe, indem sie individuelle Transaktionsdetails vor Ort speichern, jedoch Cloud-basierte große Sprachmodelle nutzen, um aggregierte Trends zu analysieren. Cloud-Anbieter fördern den Wandel mit Private-Link-Angeboten, die das öffentliche Internet umgehen und hardwarebasierte vertrauliche Datenverarbeitungs-Enklaven bereitstellen.

Nach Technologie: Maschinelles-Lern-Grundlagen überwiegen

Maschinelles Lernen und Deep Learning zusammen hielten im Jahr 2025 44,10 % des Umsatzes und bilden das Rückgrat von Anwendungsfällen für vorausschauende Wartung, Asset-Tracking und Optimierung. Die Verarbeitung natürlicher Sprache schreitet mit einer CAGR von 22,9 % voran, da Sprachschnittstellen in intelligente Fabriken und Krankenhäuser Einzug halten. Computer Vision skaliert in die Qualitätsprüfung und Arbeitssicherheitsüberwachung, während kontextbewusstes Computing Sensoreingaben mit Standort, Zeit und Benutzeridentität verknüpft, um Antworten zu personalisieren. Die KI im IoT Marktgröße für Computer-Vision-Subsysteme wächst, da hochauflösende Kameras mit Edge-Tensor-Beschleunigern kombiniert werden.

TinyML auf Mikrocontroller-Ebene ermöglicht Inferencing für Wearables und Mikroklima-Monitore, die auf Knopfzellen laufen. Föderierte Lernframeworks trainieren Modelle über Geräteschwärme hinweg, ohne Daten zu zentralisieren, was mit strengeren Datenschutzgesetzen übereinstimmt. Anbieter kombinieren zunehmend Modalitäten; so nutzen Lagerhausroboter beispielsweise Computer Vision zur Hinderniserkennung, Verarbeitung natürlicher Sprache für Befehle und klassische Optimierung zur Routenplanung, was den Integrationsaufwand für Betreiber verringert.

Nach IoT-Konnektivitätstyp: Mobilfunk führt, Satelliten surgen

Mobilfunkverbindungen von 2G bis 5G hielten im Jahr 2025 einen Anteil von 48,25 %, aufgrund der Netzwerkallgegenwärtigkeit und neuer hochzuverlässiger 5G-Scheiben mit geringer Latenz. Satelliten- und NTN-Verbindungen verzeichnen die höchste CAGR von 23,1 % und eröffnen Greenfield-Chancen in Offshore-Windparks, Tagebauminen und Wildschutzgebieten. Der KI im IoT Markt stützt sich auf kurzreichweitige Wi-Fi-, BLE- und Zigbee-Verbindungen innerhalb von Fabriken für dichte Sensorcluster, während LPWAN ideal für weitreichende Telemetrie mit geringer Bitrate bleibt. Private 5G-Campus-Netzwerke ermöglichen es Eigentümern, Servicequalität zu garantieren und kritischen Datenverkehr von öffentlichen Netzwerken zu isolieren, was regulatorische Prüfungen vereinfacht.

Bandbreitenstufen richten sich nach Workload-Klassen. Videoanalysen mit hoher Bildrate bevorzugen 5G im Millimeterwellenbereich, während sporadische Bodenfeuchtigkeitsmessungen LPWAN bevorzugen. Satellitenverbindungen übertragen verarbeitete Edge-Inferenz-Zusammenfassungen, keine rohen Bilder, um die Übertragungskosten gering zu halten. Neu entwickelte Chipsets unterstützen Multi-Bearer-Roaming, sodass eine einzelne Platine je nach Preis und Verfügbarkeit zwischen terrestrischen und orbitalen Netzwerken wechseln kann.

Nach Endnutzer-Vertikale: Fertigung behält die Führungsposition

Die Fertigungsindustrie erzielte im Jahr 2025 23,85 % des Umsatzes, nachdem KI-gesteuerte vorausschauende Wartung in Roboterzellen und Fördersysteme integriert wurde, was unerwartete Ausfallzeiten reduziert. Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 22,6 %, angetrieben durch Fernpatientenüberwachung und KI-gestützte Bildgebung, die die Telemedizin unterstützt. Der KI im IoT Marktanteil für die Fertigung bleibt stark, sieht sich jedoch Störungen gegenüber, da Krankenhäuser vernetzte Infusionspumpen und tragbare Diagnosegeräte einführen. Energieversorger setzen KI-gesteuertes Netzbalancing ein, um intermittierende erneuerbare Energien zu integrieren, während Mobilitätsbetreiber autonome Shuttle-Flotten pilotieren, die von Edge-Servern koordiniert werden.

Die Klarheit der Kapitalrendite trennt Marktführer von Nachzüglern. Werke mit Legacy-SPS fügen Nachrüst-Sensorkits hinzu, die mit SaaS-Anomalieerkennungs-Dashboards verbunden sind, und erzielen die Amortisation innerhalb eines Budgetzyklus. Krankenhäuser priorisieren die kontinuierliche Erfassung von Vitalwerten, die in KI-Triagealgorithmen einfließen, und verkürzen die durchschnittliche Verweildauer. Regierungen skalieren die Optimierung der Ampelschaltung stadtweite nach Pilotprojekten, die Staureduzierungen ohne neuen Asphalt demonstrieren.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 41,60 % des Umsatzes, getragen von starker Risikokapitalfinanzierung, umfangreichen 5G-Ausrollungen und günstigen Rahmenbedingungen für geistiges Eigentum. AWS allein veranschlagte im Jahr 2025 mehr als 100 Milliarden USD für neue KI-Infrastruktur und stellt Kunden einen reibungslosen Zugang zu leistungsstarker Rechenkapazität sicher. Bundesbehördliche Programme, die intelligente Hafen- und Verteidigungsprojekte beschleunigen, stimulieren die Nachfrage zusätzlich. Dennoch bremsen Lohninflation und Fachkräftemangel die regionale Wachstumsrate im Vergleich zu Schwellenmärkten.

Asien-Pazifik verzeichnet die höchste CAGR von 23,0 % bis 2031. Chinesische Anbieter integrieren vertikal von Geräte-Silizium bis zu Cloud-Dashboards, senken Kosten und beschleunigen Iterationszyklen. Japan und Südkorea kombinieren erstklassige Robotik mit flächendeckendem nationalen 5G, um industrielle Echtzeit-Vision zu kommerzialisieren. Staatlich geförderte Smart-City-Programme von Indien bis Indonesien leiten Subventionen an Start-ups weiter, die Verkehrsüberwachungs-, Abfallsortierungs- und Hochwasser-Warnsysteme entwickeln. Die KI im IoT Marktgröße für Asien-Pazifik übertrifft andere Regionen in den Stückzahlen, obwohl die durchschnittlichen Verkaufspreise niedriger bleiben.

Europa schreitet stetig voran, da das KI-Gesetz Verpflichtungen klärt und Kapitalbudgets freisetzt, obgleich es Compliance-Schritte hinzufügt. Deutschland treibt vorausschauende Wartung in Automobillinien voran, während die Niederlande Edge-KI zur Steuerung von Kanalwasserständen pilotieren. Datensouveränitätsregeln veranlassen Unternehmen, On-Premises- und Edge-Konfigurationen einzusetzen, was die Nachfrage nach vertraulichen Datenverarbeitungsprozessoren stimuliert. Der Nahe Osten und Afrika verzeichnen erste Zugkraft bei der Überwachung von Ölfeldern und intelligenter Bewässerung, wo Satelliten-Backhaul die spärliche terrestrische Abdeckung überbrückt. Das Implementierungstempo ist moderat, während lokale Qualifizierungspipelines aufgebaut werden.

Wettbewerbslandschaft

Der KI im IoT Markt weist eine moderate Fragmentierung auf. Hyperscale-Cloud-Anbieter liefern integrierte Stacks, die Gerätesoftware, Orchestrierung und KI-Beschleuniger bündeln. Amazon, Microsoft und Google vergrößern weiterhin ihre Partnerkataloge durch die Übernahme von Nischen-Start-ups. Cisco's Übernahme von Splunk für 28 Milliarden USD im Jahr 2025 positioniert das Unternehmen als domänenübergreifendes Analyse-Kraftzentrum, das IT- und Betriebsdaten vereint[4]Cisco Systems, "Cisco Completes Splunk Acquisition," cisco.com. Qualcomms Übernahme von Edge Impulse bringt eine Entwicklergemeinschaft von 170.000 Personen in seine Silizium-Roadmap ein und stärkt die Kundenbindung für OEMs, die auf Snapdragon- und RB5-Linien aufbauen.

Industrielle Etablierte kontern, indem sie KI in für Werksingenieure vertraute Steuerungssysteme einbetten. Siemens kombiniert seinen Industrial Copilot mit bestehenden SPS-Engineering-Suiten, während Honeywell Forge-basierte Edge-Knoten ausrollt, die in Gebäudemanagementsysteme eingebunden werden. Hardwarehersteller gehen Partnerschaften mit Cloud-Unternehmen ein, um schlüsselfertige Pakete anzubieten; Ericsson arbeitet mit Supermicro zusammen, um 5G-Funkgeräte und GPU-Server zu verbinden, was die Integrationszeit für Händler verkürzt, die Grab-and-Go-Geschäfte einrichten. Aufkommende Spezialisten konzentrieren sich auf Kryptografie, die für Quantenangriffe gehärtet wurde, und auf ultrakleine Modelle, die für ARM Cortex-M-Chips optimiert sind.

Differenzierung hängt nun von der Entwicklererfahrung und vertikalen Playbooks ab, anstatt von der generischen API-Breite. Anbieter umwerben Systemintegratoren mit Low-Code-Workflow-Buildern, vortrainierten Modellbibliotheken und mandantenfähigen Sicherheitsvorlagen. Die Preisgestaltung konvergiert hin zu verbrauchsbasierten Metriken wie Nachrichten pro Sekunde oder Inferenzen pro Monat, was Experimente fördert, jedoch die Umsatzvorhersagbarkeit erschwert.

KI im IoT-Branchenführer

Amazon Web Services Inc. (Amazon Inc.)

IBM Corporation

Google LLC (Alphabet Inc.)

Microsoft

NVIDIA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Cisco stellte KI-fähige Rechenzentrumlösungen vor, darunter den KI-Canvas-Arbeitsbereich und das vereinheitlichte Nexus-Dashboard, um eine sichere AIoT-Infrastruktur zu optimieren.

- Juni 2025: Ericsson und Supermicro gingen eine Partnerschaft ein, um 5G-Konnektivität mit Edge-KI-Plattformen für latenzarme Implementierungen im Einzel-, Gesundheits- und Industriebereich zusammenzuführen.

- Mai 2025: Qualcomm und HUMAIN unterzeichneten ein MoU zum Aufbau fortschrittlicher KI-Rechenzentren und hybrider KI-Lösungen in Saudi-Arabien zur Unterstützung der Ziele von Vision 2030.

- Mai 2025: Marubeni und Soracom gründeten ein Gemeinschaftsunternehmen zur Bereitstellung integrierter drahtloser IoT-Dienste auf globalen Märkten.

- April 2025: Toshiba erweiterte die ifLink offene IoT-Plattform auf Überseemärkte und vereinfachte das Geräte-Onboarding für Entwickler.

- März 2025: Qualcomm schloss die Übernahme von Edge Impulse für 1,4 Milliarden USD ab und stärkte damit das Edge-KI-Entwickler-Tooling.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Markt für künstliche Intelligenz im Internet der Dinge (IoT) als den weltweiten Umsatz, der generiert wird, wenn Software, Dienste und Chipsätze für künstliche Intelligenz in vernetzte Endgeräte oder Gateways eingebettet werden, um lokale oder Cloud-Entscheidungen in der Industrie- und Verbrauchervertikale zu automatisieren.

Allgemeine IoT-Geräte, die Daten übermitteln, aber keine KI-Inferenz durchführen, und eigenständige KI-Plattformen in Unternehmen, die nicht mit IoT-Telemetrie verbunden sind, bleiben bei dieser Schätzung außen vor.

Überblick über die Segmentierung

- Nach Komponente

- Software

- Anwendungsmanagement

- Konnektivitätsmanagement

- Geräteverwaltung

- Datenverwaltung

- Netzwerkbandbreitenmanagement

- Echtzeit-Streaming-Analysen

- Fernüberwachung

- Sicherheit

- Edge-Lösung

- Dienstleistungen

- Managed Services

- Professional Services

- Software

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Technologie

- Maschinelles Lernen und Deep Learning

- Verarbeitung natürlicher Sprache

- Computer Vision

- Kontextbewusstes Computing

- Nach IoT-Konnektivitätstyp

- Mobilfunk (2G-5G)

- LPWAN (LoRa, NB-IoT, Sigfox)

- Satellit / NTN

- Kurzreichweite (Wi-Fi, BLE, Zigbee)

- Nach Endnutzer-Vertikale

- Fertigung

- Energie und Versorgungsunternehmen

- Gesundheitswesen

- BFSI

- IT und Telekommunikation

- Transport und Mobilität

- Behörden

- Einzelhandel und E-Commerce

- Landwirtschaft

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- VAE

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Entwickler von Edge-KI-Silizium, Architekten von Cloud-IoT-Plattformen und Betriebsleiter bei Herstellern in Nordamerika, Europa und im asiatisch-pazifischen Raum. Ihre Rückmeldungen gaben Aufschluss über typische Gateway-Volumina, durchschnittliche Verkaufspreise und das Tempo, mit dem ältere Nodes On-Device-Inferenzen gewinnen, und ermöglichten es uns, Modellannahmen zu verschärfen, die allein durch sekundäre Daten offen blieben.

Desk Research

Unsere Analysten sammelten grundlegende Informationen aus öffentlichen Datensätzen wie ITU-Gerätedichte-Trackern, GSMA Intelligence IoT-Verbindungen, UN Comtrade-Sensorchip-Exporten und NIST Edge AI-Standards, ergänzt durch 10-Ks von Unternehmen, vierteljährliche Gewinnmitteilungen und Patentanmeldungen. Kostenpflichtige Quellen wie D&B Hoovers für Finanzberichte von Anbietern und Dow Jones Factiva für Geschäftsabschlüsse boten strukturierte Feeds, die weitere Nachforschungen ermöglichten. Diese Quellen veranschaulichen die Landschaft, sind jedoch nicht erschöpfend, sondern nur illustrativ.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Nachfragepool wurde aus der Anzahl der installierten angeschlossenen Geräte und den KI-Befähigungsraten pro Knoten erstellt, die dann mit Stichproben von Chip-Lieferungen und Softwarelizenzerhebungen auf ihre Angemessenheit hin überprüft wurden. Zu den Schlüsselvariablen gehören die 5G-Durchdringung, die ASP-Erosion bei Edge-KI-Beschleunigern, die Gebühren für den Cloud-Ausstieg, die Akzeptanz der vorausschauenden Wartung, behördliche Latenzvorgaben und regionale Stromtarife. Eine multivariate Regression gepaart mit einer Szenarioanalyse prognostiziert deren Einfluss bis zum Jahr 2030, und Lücken in den granularen Lieferdaten werden mit validierten Branchenverbreitungsquoten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe durch leitende Analysten auf Abweichungen von unabhängigen Versanddaten und Makroindikatoren geprüft. Die Modelle werden jedes Jahr aktualisiert, wobei zwischenzeitliche Überarbeitungen durch wesentliche Fusionen und Übernahmen oder politische Veränderungen ausgelöst werden; ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden immer die neueste Baseline sehen.

Warum unsere AI in IoT Baseline Verlässlichkeit befiehlt

Die veröffentlichten Zahlen weichen oft voneinander ab, da die Unternehmen unterschiedliche Gerätemischungen, Bewertungsebenen und Aktualisierungsrhythmen verwenden. Wenn sich die Definitionen auf die gesamte IoT-Hardware erstrecken oder sich umgekehrt auf Cloud-Lizenzen beschränken, schwanken die Gesamtzahlen stark.

Zu den wichtigsten Faktoren für die Lücke gehören: 1) ob zusätzliche Edge-Hardware monetarisiert wird, 2) wie aggressiv zukünftige KI-Attach-Raten angenommen werden, 3) der Zeitpunkt der Währungsumrechnung und 4) die Häufigkeit der primären Validierung. Mordors Umfang erfasst nur Endpunkte, die im Basisjahr aktive Inferenzen durchführen, wendet regionalspezifische ASP-Kurven an, die mit Fachleuten abgestimmt wurden, und wird jährlich aktualisiert, um einen ausgewogenen Überblick zu erhalten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 60,71 B (2025) | Mordor Intelligence | - |

| USD 87,51 B (2024) | Globale Unternehmensberatung A | Beinhaltet alle Ausgaben für IoT-Hardware und zählt prädiktive KI-Software doppelt, was den Wert aufbläht. |

| 33,3 MRD. USD (2023) | Industrie Verlag B | Begrenzt den Anwendungsbereich auf Plattformlizenzen, schließt Edge-KI-Silizium und -Dienste aus und stützt sich auf ein älteres Basisjahr. |

Der Vergleich zeigt, dass eine breitere Hardware-Bündelung oder engere Software-Linsen die meisten Abweichungen verursachen, während der disziplinierte Umfang und die jährliche Aktualisierung von Mordor eine transparente, wiederholbare Grundlage für eine sichere Entscheidungsfindung liefern.

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert hat der KI im IoT Markt?

Der Markt beläuft sich im Jahr 2026 auf 74,04 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 199,46 Milliarden USD erreichen.

Welches Segment hat den größten Ausgabenanteil?

Software dominiert mit einem Umsatzanteil von 67,88 %, was die Bedeutung von Analyse- und Plattformsoftware widerspiegelt.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte AIoT-Lösungen werden voraussichtlich mit einer CAGR von 23,9 % wachsen, da Unternehmen Skalierbarkeit mit Datensouveränität in Einklang bringen.

Wo ist das regionale Wachstum am stärksten?

Asien-Pazifik führt die zukünftige Expansion mit einer CAGR von 23,0 % an, angetrieben durch die Digitalisierung der Fertigung und 5G-Ausrollungen.

Welche Endnutzer-Vertikale bietet das größte Umsatzpotenzial?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 22,6 % wachsen, getragen durch Telemedizin und Fernpatientenüberwachung.

Wie konzentriert ist die Wettbewerbslandschaft?

Die Marktkonzentration ist moderat – die fünf größten Anbieter kontrollieren etwa 60 % des Umsatzes – sodass Spezialanbieter weiterhin Möglichkeiten zur Differenzierung finden.

Seite zuletzt aktualisiert am: