Größe und Marktanteil des Marktes für Augmented Analytics

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

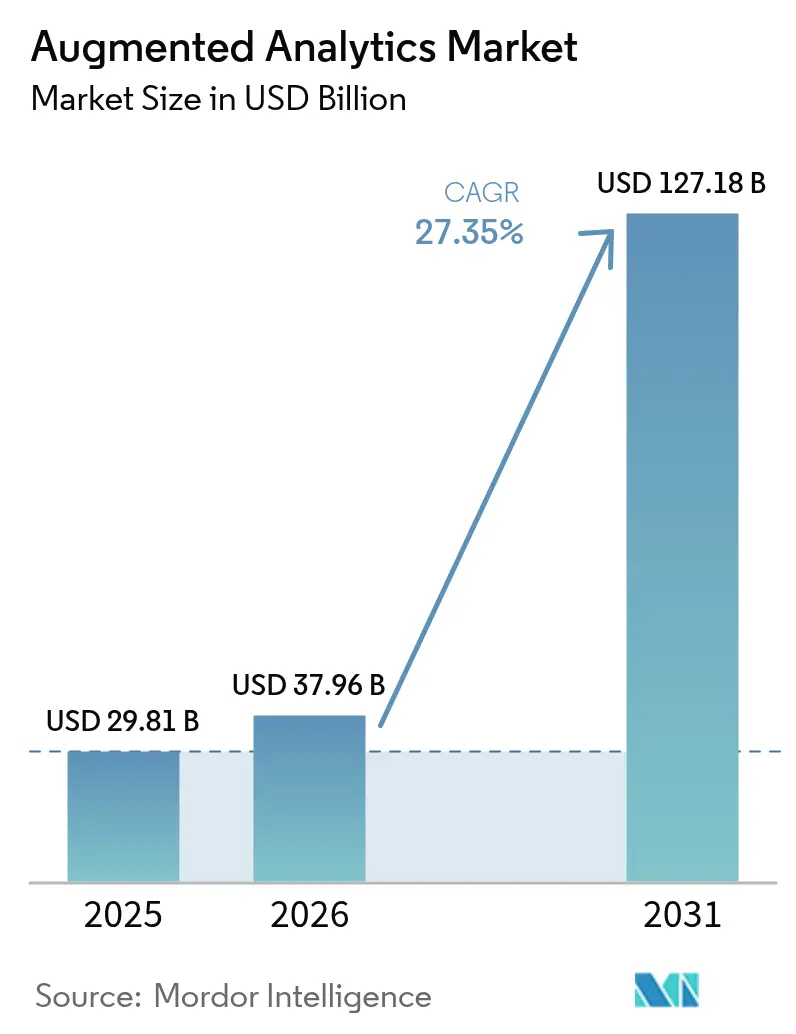

| Marktgröße (2026) | 37.96 Milliarden US-Dollar |

| Marktgröße (2031) | 127.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Augmented Analytics von Mordor Intelligence

Das Marktvolumen für Augmented Analytics wurde im Jahr 2025 auf USD 29,81 Milliarden geschätzt und soll von USD 37,96 Milliarden im Jahr 2026 auf USD 127,18 Milliarden bis 2031 wachsen, bei einer CAGR von 27,35 % während des Prognosezeitraums (2026–2031).

Der Umsatzschwung verlagert sich von Machbarkeitsnachweisen hin zu unternehmensweiten Implementierungen, da Funktionen großer Sprachmodelle (LLM) zu Standardmerkmalen in gängigen Business-Intelligence-Suiten werden. Abfragen in natürlicher Sprache, automatisierte Erkenntnisgewinnung und KI-Agenten, die Arbeitsabläufe ausführen, reduzieren Analyserückstände und verkürzen Entscheidungszyklen, wodurch eine datengesteuerte Kultur auf allen Unternehmensebenen gefördert wird. Cloud-Plattformen bleiben dominant, doch hybride Architekturen gewinnen an Bedeutung, da Datensouveränitätsvorschriften eine lokale Verarbeitung sensibler Workloads erfordern. Der Wettbewerb zwischen Anbietern verschärft sich rund um Orchestrierungstools, die KI-Aufgaben zwischen Edge, privater Cloud und öffentlichen Regionen koordinieren. Die Nachfrage nach Dienstleistungen beschleunigt sich, da Unternehmen Partner suchen, um Governance neu zu gestalten, Mitarbeiter weiterzuqualifizieren und Basismodelle für domänenspezifische Anforderungen feinabzustimmen. Engpässe in der Lieferkette für Hochleistungs-GPUs und steigende Inferenzkosten dämpfen kurzfristige Skalierungspläne, doch Investitionen in die Roadmap durch Hyperscaler deuten auf einen anhaltenden Infrastrukturausbau bis 2026 hin.

Wichtigste Erkenntnisse des Berichts

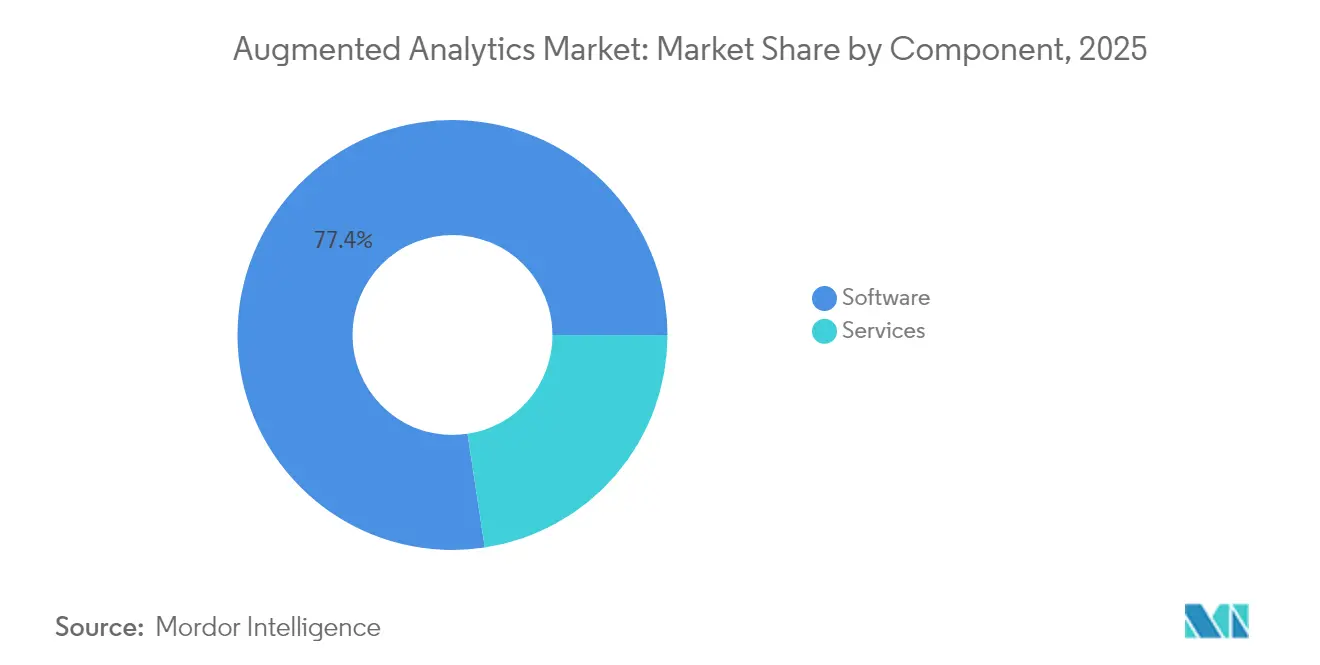

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 77,40 % auf Software; Dienstleistungen werden bis 2031 mit einer CAGR von 28,40 % wachsen.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 59,10 % am Markt für Augmented Analytics auf die Cloud, während Hybrid mit einer CAGR von 29,75 % bis 2031 das stärkste Wachstum verzeichnet.

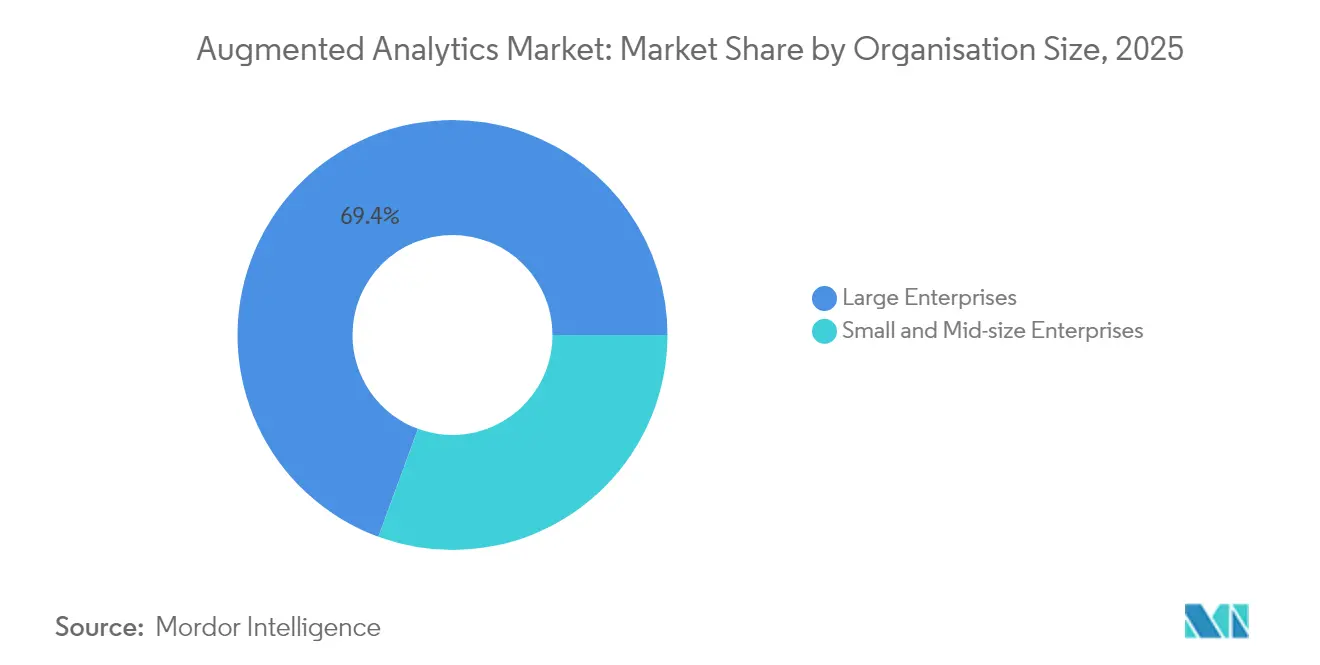

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 69,40 % am Marktvolumen für Augmented Analytics; kleine und mittelständische Unternehmen (KMU) werden mit einer CAGR von 29,35 % expandieren.

- Nach Endnutzerbranche führte das Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) im Jahr 2025 mit einem Umsatzanteil von 23,60 %; Einzel- und Konsumgüter verzeichnen bis 2031 eine CAGR von 28,85 %.

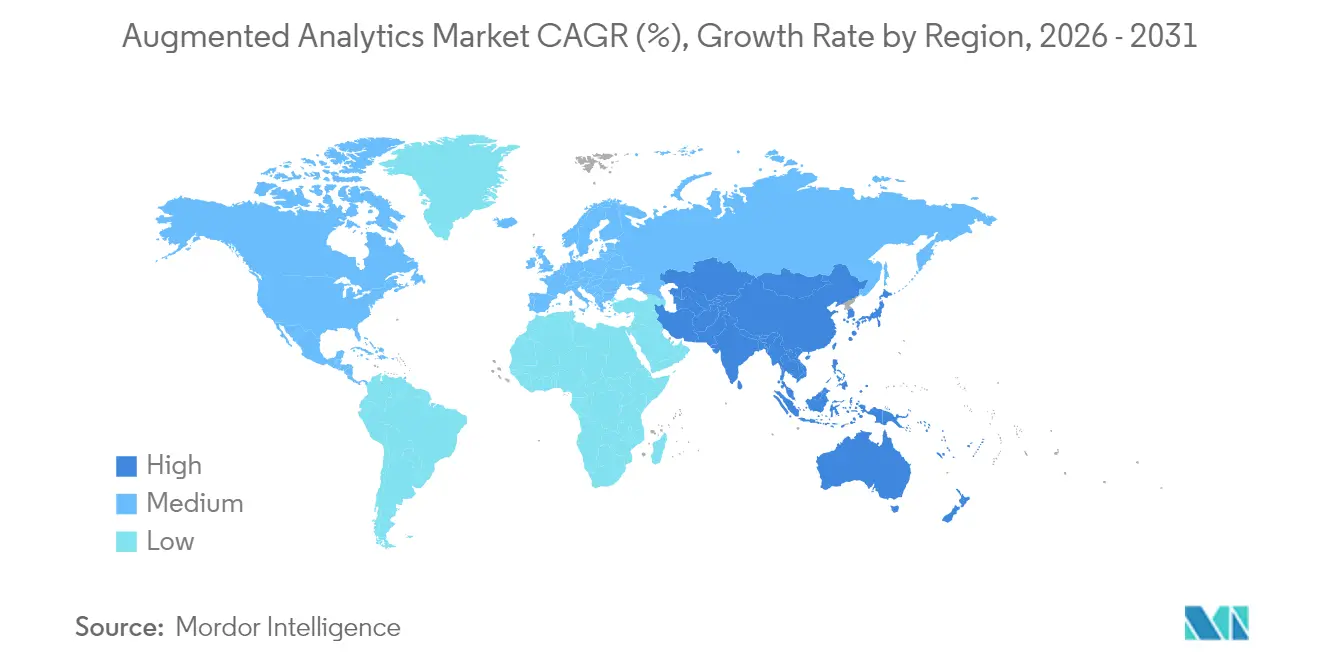

- Nach Region erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 47,20 %, während für den asiatisch-pazifischen Raum im Zeitraum 2026–2031 eine CAGR von 28,10 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Augmented Analytics

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach der Analyse multistrukturierter Daten | +4.20% | Global, APAC führend | Mittelfristig (2–4 Jahre) |

| Self-Service-BI und Demokratisierung von Daten | +3.80% | Nordamerika und Europa als Kernmärkte; APAC im Aufstieg | Kurzfristig (≤ 2 Jahre) |

| KMU-Akzeptanz über Cloud-Abonnements | +3.50% | Global, stark in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mit generativer KI angereicherte Analyse-Suiten | +5.10% | Nordamerika und APAC führend; Europa folgt | Kurzfristig (≤ 2 Jahre) |

| Edge-Tier-Implementierungen für Datensouveränität | +2.9% | Europa und APAC; globale Ausweitung | Langfristig (≥ 4 Jahre) |

| SaaS-Copilot-gestützte Monetarisierung eingebetteter Analysen | +3.4% | Global, Unternehmensfokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach der Analyse multistrukturierter Daten

Nahezu 80 % der Unternehmensinformationen sind unstrukturiert und umfassen Dokumente, Bilder und Maschinenprotokolle. Fortschrittliche Sprach- und Bildverarbeitungsmodelle analysieren diese Formate nun gemeinsam mit klassischen tabellarischen Datensätzen und bieten Analysten eine einheitliche Erkenntnisplattform. Automobilhersteller nutzen diese Fähigkeit, um Sensortelemetrie mit Wartungshandbüchern zu verknüpfen und die Genauigkeit der Ausfallzeitprognosen um 85 % zu steigern. Krankenhäuser kombinieren Röntgenaufnahmen, klinische Notizen und Genomprofile, um diagnostische Pfade zu verfeinern. Die Möglichkeit, diese bislang ungenutzten Datenpools zu erschließen, treibt Unternehmen zu Plattformen, die KI-native Parser einbetten, und stärkt das Wachstum des Marktes für Augmented Analytics.

Self-Service-BI und Demokratisierung von Daten

Eingaben in natürlicher Sprache ermöglichen es Marketingmanagern, Finanzcontrollern und Callcenter-Leitern, komplexe Abfragen ohne SQL durchzuführen. Diese Verlagerung verkürzt die Zyklen von der Anfrage bis zur Erkenntnis von Wochen auf Minuten und entlastet Datentechnikteams für höherwertige Aufgaben. Die Integration von ThoughtSpot mit Googles Gemini-Modellen zeigt, wie die konversationelle Suche Komplexität verbirgt und gleichzeitig verwaltete, teilbare Antworten liefert[1]ThoughtSpot, "ThoughtSpot integriert Gemini für konversationelle Analysen," thoughtspot.com. Höhere Nutzungsraten verbessern die Rückkopplungsschleifen zur Datenkompetenz, verankern die Analysekultur und treiben den Markt für Augmented Analytics weiter voran.

KMU-Akzeptanz über Cloud-Abonnements

Abonnementpakete mit Preisen pro Nutzer und automatischer Skalierung nach Nutzung beseitigen Investitionsbarrieren, die kleinere Unternehmen historisch benachteiligt haben. Cloud-Anbieter konfigurieren nun vorab Konnektoren für Buchhaltungs-, CRM- und E-Commerce-Plattformen, sodass ein Einzelhandels-Startup Verkaufsdaten einbinden und innerhalb weniger Stunden KI-generierte Margendiagnosen erhalten kann. KMU, die Analysetools nutzen, berichten von 15 % Umsatzverbesserungen und einer um 20 % genaueren Cashflow-Prognose. Der Trend verleiht dem Markt für Augmented Analytics neue Nachfragedynamik, indem er die adressierbare Basis erweitert.

Mit generativer KI angereicherte Analyse-Suiten

Anbieter integrieren LLMs, die proaktiv Tabellen scannen, Anomalien kennzeichnen und narrative Berichte auf mobile Geräte liefern. Microsofts Rechenzentrumsausbau im Wert von USD 80 Milliarden weist GPU-Cluster speziell für diese KI-Copiloten zu. Banken setzen die Funktion zur Betrugserkennung innerhalb von Sekunden ein, und Lebensmittelhändler nutzen sie für dynamische Preisanpassungen im Mikrobereich. Der Übergang von rückblickenden Dashboards zu vorausschauenden Agenten setzt neue Käuferkriterien und treibt die Marktakzeptanz voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anforderungen an Datenschutz und Datensicherheit | -2.80% | Europa führend (DSGVO); globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Bedenken der Belegschaft hinsichtlich Jobverlust durch KI | -2.10% | Entwickelte Märkte zuerst; Schwellenmärkte folgen | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke im Prompt-Engineering | -1.9% | Globaler Mangel | Kurzfristig (≤ 2 Jahre) |

| GPU-Knappheit und Inflation der Inferenzkosten | -3.2% | Globale Lieferkette; akut bei Großunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken

Die DSGVO und branchenspezifische Vorschriften erfordern ausdrückliche Einwilligung, Datensparsamkeit und Prüfpfade, was unkontrollierte KI-Experimente riskant macht. Anbieter starten nun „Sovereign-Cloud”-Zonen in regionalen Rechenzentren; MicroStrategy hat mit STACKIT zusammengearbeitet, um einen EU-konformen Stack bereitzustellen, der in Deutschland und Österreich gehostet wird[2]MicroStrategy, "Einführung der souveränen europäischen MicroStrategy-Cloud," microstrategy.com. Der Compliance-Aufwand verlangsamt den Projektstart und schmälert kurzfristige Ausgaben, auch wenn langfristig Vertrauen aufgebaut wird.

Bedenken der Belegschaft hinsichtlich Ersatz durch Menschen

Mitarbeiter befürchten, dass KI ihre Fähigkeiten marginalisieren wird, was zu Widerstand führt, der die Nutzung reduziert. Change-Management-Programme, Workshops zur Neugestaltung von Arbeitsplätzen und Weiterbildungsstipendien erweisen sich als wirksam bei der Angleichung von Anreizen. Als der Baustofflieferant CEMEX Analysten mit KI-Copiloten zusammenbrachte, verdoppelte sich der Durchsatz, während die Mitarbeiterzahl konstant blieb – ein Beleg für Augmentierung statt Substitution.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz treibt Plattforminnovation voran

Software erzielte im Jahr 2025 einen Umsatzanteil von 77,40 %, da Käufer zu End-to-End-Suiten tendierten, die Erfassung, Modellierung und Visualisierung bündeln. In monetären Begriffen trug das Segment USD 23,07 Milliarden zum Marktvolumen für Augmented Analytics bei. Kontinuierliche Funktionserweiterungen, wie produktinterne LLM-Chatbots, sichern Verlängerungen und Upselling-Pfade. Das Dienstleistungssegment ist zwar kleiner, wächst jedoch mit einer CAGR von 28,40 % auf der Grundlage von Implementierungs-, Modell-Governance- und Nutzerakzeptanzprojekten. Mit wachsenden Multi-Cloud-Umgebungen beauftragen Kunden Partner mit der Gestaltung von Richtlinien, Tests und ROI-Basislinien. Professionelle Dienstleistungsgruppen von Anbietern nutzen diese Chance, während globale Systemintegratoren KI-Studios mit 1.000 Mitarbeitern aufbauen, um die Nachfrage zu bedienen.

Sekundäreffekte stärken die Dominanz von Software. Als Snowflake die Modelle von Anthropic in seinen Cortex-Dienst integrierte, konnten Kunden auf generative Zusammenfassungen zugreifen, ohne Daten exportieren zu müssen, was die Plattformabhängigkeit verstärkte. Im Prognosezeitraum werden sich Open-Source-KI-Komponenten weiterentwickeln, doch Käufer bevorzugen weiterhin kommerzielle Umgebungen, die Sicherheits-Patches und rechtliche Haftungsfreistellungen garantieren, was die Führungsposition des Softwaresegments im Markt für Augmented Analytics aufrechterhält.

Nach Bereitstellung: Hybridmodelle überbrücken Souveränität und Leistung

Cloud-Installationen generierten im Jahr 2025 59,10 % der Gesamtausgaben. Finanzdienstleister, Online-Marktplätze und Streaming-Netzwerke nutzen die Elastizität für saisonale Spitzen und Modelltrainings-Bursts. Strenge Anforderungen an den Datenwohnsitz drängen jedoch kritische Workloads in private Zonen und treiben hybride Setups mit einer CAGR von 29,75 % voran. Der hybride Anteil am Markt für Augmented Analytics soll von USD 13,12 Milliarden im Jahr 2026 auf USD 48,26 Milliarden bis 2031 steigen. Edge-Geräte verarbeiten personenbezogene Daten lokal und leiten dann aggregierte Muster zur tieferen Inferenz an Cloud-KI weiter, wodurch Compliance und Analysetiefe in Einklang gebracht werden.

Edge-to-Cloud-Orchestrierungstools signalisieren das nächste Schlachtfeld: Plattformen müssen SQL-, Vektorsuche- und Reinforcement-Learning-Jobs über Kubernetes-Cluster auf beiden Seiten der Firewall planen. Anbieter, die Container automatisch bereitstellen, Verschlüsselungsschlüssel verwalten und Latenz optimieren können, werden einen überproportionalen Marktanteil gewinnen. Reine On-Premises-Implementierungen bleiben für Kernenergie, Verteidigung und Pharmazeutika relevant, doch das Wachstum hinkt hinter Hybrid zurück, da sich Hardware-Erneuerungszyklen in kapitalintensiven Sektoren verlängern.

Nach Unternehmensgröße: KMU-Beschleunigung verändert die Marktdynamik

Großunternehmen erzielten im Jahr 2025 69,40 % des Umsatzes aufgrund umfangreicher Datenbestände und komplexer Workload-Portfolios. Für sie stellt der Markt für Augmented Analytics eine strategische Schicht dar, die operative, Kunden- und IoT-Daten harmonisiert. KMU tragen heute zwar weniger als 30 % bei, expandieren jedoch mit einer CAGR von 29,35 % und übertreffen damit ihre Unternehmenskonkurrenten. Abonnementpakete ab USD 99 pro Nutzer und Monat bündeln ETL, Visualisierung und LLM-Kreditkontingente und machen den Einstieg reibungslos. Der KMU-Anteil am Marktvolumen für Augmented Analytics bei der Bereitstellung über SaaS soll bis 2031 USD 49,25 Milliarden erreichen.

Low-Code-Oberflächen beseitigen den Bedarf an internen Dateningenieuren. Eine mittelgroße Modemarke nutzt Qlik AutoML, um Nachfrageprognosemodelle zu erstellen, die Fehlbestände nach vier Wochen um 12 % reduzieren. Da KMU im Bereich Konsumgüter ähnliche Renditen verzeichnen, verstärken virale Wachstumseffekte die Dynamik. Zahlungsabwickler, HRIS-Anbieter und Marketing-Automatisierungsplattformen betten nun White-Label-Analysen ein, sodass Kleinstunternehmen KI ohne separate Verträge nutzen können, was die Akzeptanz im Markt für Augmented Analytics weiter demokratisiert.

Nach Endnutzerbranche: Führungsrolle der Finanzdienstleistungen trifft auf Einzelhandelsinnovation

BFSI hielt im Jahr 2025 einen Umsatzanteil von 23,60 %, da regulatorische Stresstests, Maßnahmen zur Bekämpfung von Geldwäsche und Customer-360-Initiativen fortschrittliche Analysen erfordern. Die Implementierung autonomer Risikocopiloten durch Citigroup überwacht Risikopositionen in Echtzeit und schlägt Absicherungsmaßnahmen vor, was eine frühe Reife unterstreicht. Der Sektoranteil entspricht USD 7,04 Milliarden des Marktvolumens für Augmented Analytics im Jahr 2025. Einzel- und Konsumgüter weisen die schnellste CAGR von 28,85 % auf, angetrieben durch Lieferkettenoptimierung, dynamische Preisgestaltung und hyperpersonalisierte Treueangebote.

Omnichannel-Ketten integrieren Point-of-Sale-Daten, Web-Klicks und Social-Sentiment, um Nachfragespitzen vier Wochen im Voraus vorherzusagen und Abschreibungskosten zu senken. Lebensmittelgruppen wie Aldi erproben KI-Bots, die automatisch Nachbestellungen auslösen und den Verderb um 8 % reduzieren. Gesundheitswesen, Fertigung und Telekommunikation beschleunigen sich ebenfalls, doch die Unmittelbarkeit des ROI im Einzelhandel und die sichtbaren Auswirkungen auf Kunden treiben überlegene Budgetzuweisungen voran und stärken seine Rolle als Wachstumsmotor im Markt für Augmented Analytics.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 47,20 % des globalen Umsatzes und behält strukturelle Vorteile: eine dichte Cloud-Regionsinfrastruktur, Risikokapitalpipelines und KI-qualifizierte Arbeitskräftepools. Fortune-500-Unternehmen institutionalisieren KI-Center-of-Excellence-Chartas und betten Analysen in Finanz-, Lieferketten- und HR-Anwendungen ein. Bundesfinanzierung für KI-Forschung und vereinfachte IPO-Wege ziehen Startups an, die das Wettbewerbsumfeld beleben. Allerdings führen Datenlokalisierungsklauseln in Kanada, Änderungen des California Consumer Privacy Act und kartellrechtliche Prüfungen zu Compliance-Ausgaben, die Unternehmen zu multi-jurisdiktionalen hybriden Architekturen drängen.

Der asiatisch-pazifische Raum ist heute zwar kleiner, befindet sich jedoch auf einem CAGR-Wachstumspfad von 28,10 % bis 2031. Staatliche Mittelzuweisungen übersteigen USD 500 Milliarden für KI-Infrastruktur, Halbleiter und Talententwicklung. Chinas KI-Hub in Shenzhen bietet subventionierte GPU-Cluster; Indiens Gesetz zum Schutz digitaler personenbezogener Daten setzt Leitplanken und fördert gleichzeitig inländische Innovationen. Fertigungskonglomerate konzentrieren sich rund um Tokio, Seoul und Singapur und schaffen Nachfrage-Schwungräder für prädiktive Analysen auf dem Shopfloor. Lokale Anbieter integrieren Sprach- und Sprachmodelle für Mandarin, Hindi und Bahasa und erfüllen damit sprachliche Anforderungen, was regionalen Akteuren einen Vorteil verschafft. Der Markt für Augmented Analytics findet somit seine schnellste Volumensexpansion in APAC-Regionen.

Europa verzeichnet weiterhin ein mittleres zweistelliges Wachstum, auch wenn die DSGVO und das bevorstehende KI-Gesetz die Anforderungen an Anbieter erhöhen. Unternehmen im deutschen Mittelstand setzen auf Sovereign-Cloud-Implementierungen innerhalb nationaler Grenzen. Französische Behörden des öffentlichen Sektors betreiben Analysen in isolierten Regionen, um Bürger-Datengesetzen zu entsprechen. Anbieter-Roadmaps enthalten nun „EU Trusted Zone”-Labels, was die regulatorische Anziehungskraft des Kontinents widerspiegelt. Digitale Qualifikationsunterschiede zwischen Nord und Süd bestehen fort, doch EU-finanzierte Weiterbildungsprogramme schließen die Lücken und unterstützen eine stetige Akzeptanz.

Lateinamerika, der Nahe Osten und Afrika stellen Chancen in späteren Phasen dar und sollen bis 2031 zusammen knapp unter 9,85 % des Marktes für Augmented Analytics ausmachen. Mobile-First-Geschäftsmodelle, zunehmende Fintech-Durchdringung und unterversorgte Bevölkerungsgruppen schaffen Analysebedarf rund um Kreditscoring und Betrugserkennung. Cloud-Regionsstarts in São Paulo, Riad und Johannesburg senken die Latenz und adressieren Datenwohnsitzregeln, was Pilotbudgets freisetzt, die sich in Produktionsworkloads umwandeln, sobald der ROI realisiert wird.

Wettbewerbslandschaft

Der Markt für Augmented Analytics ist mäßig fragmentiert. Die führenden Cloud-Hyperscaler Microsoft, Amazon und Google bündeln Analysen in Infrastructure-as-a-Service-Verträge und nutzen dabei Skaleneffekte und GPU-Lieferketten. Unternehmensanwendungsanbieter wie SAP und Oracle integrieren Copiloten direkt in ERP- und CRM-Module und verbessern so die Kundenbindung bei bestehenden Lizenznehmern. Reine Analyseunternehmen wie ThoughtSpot und Qlik differenzieren sich durch geschwindigkeitsoptimierte Such- und visuelle Explorations-Engines. KI-native Disruptoren, viele davon jünger als fünf Jahre, konzentrieren sich auf agentische Workflows und vertikale Pakete, beispielsweise auf das Gesundheitswesen ausgerichtete Analyse-Copiloten, die Radiologieberichte zusammenfassen.

Investitionsflüsse verdeutlichen strategische Prioritäten. Oracle hat USD 40 Milliarden reserviert, um NVIDIA-Beschleuniger zu sichern und Kapazitäten für die KI-Trainingsbudgets der Kunden zu garantieren. Snowflakes Allianz mit Anthropic integriert modernste Sprachmodelle direkt in seine verwaltete Daten-Cloud und umgeht damit die Notwendigkeit externer API-Hops. Alibaba Cloud wiederum startet Vektordatenbanken, die für mehrsprachige Abfragen optimiert sind und APAC-Käufer sowie Diaspora-KMU ansprechen.

Preiswettbewerb ist nicht der zentrale Hebel; vielmehr konkurrieren Anbieter bei der Zeit bis zur Erkenntnis, Sicherheitszertifizierungen und den Gesamtbetriebskosten im großen Maßstab. Die Breite des Ökosystems – Katalog-Konnektoren, Marktplatz-Apps und zertifizierte Integratoren – schafft Plattformgravitation. Unternehmenskäufer setzen zunehmend Anbieter auf die Shortlist, die schlüsselfertige Governance- und Compliance-Artefakte anbieten, was Unternehmen begünstigt, die frühzeitig in Prüfbarkeitsfunktionen investieren. Branchenspezifische Modelle, Domänenontologien und vortrainierte Datensätze werden zu verteidigungsfähigen Vermögenswerten, insbesondere in regulierten Branchen. Marktanteilsverschiebungen im Prognosezeitraum werden wahrscheinlich von der Tiefe solcher vertikalen Wettbewerbsvorteile und der Geschwindigkeit abhängen, mit der Anbieter von Dashboard-Ausgaben zu autonomer Entscheidungsausführung übergehen.

Marktführer im Bereich Augmented Analytics

Microsoft Corporation

QlikTech International AB

IBM Corporation

SAP SE

Salesforce Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Amazon Web Services führte „Szenarien” in Amazon Q für QuickSight ein, mit denen Mitarbeiter Analysen auf Expertenniveau über natürliche Sprache durchführen können, und berichtete von einer zehnfachen Produktivitätssteigerung bei BMW Group und Availity.

- Januar 2025: Qlik sicherte sich eine Minderheitsbeteiligung von der Abu Dhabi Investment Authority und Thoma Bravo nach der Übernahme von Upsolver zur Stärkung der Lakehouse-Fähigkeiten.

- November 2024: Pyramid Analytics sammelte USD 50 Millionen von BlackRock ein und stärkte damit das Anlegervertrauen in Unternehmen im Bereich Augmented Analytics.

- September 2024: ThoughtSpot gewann den Google Cloud Technology Partner of the Year für Daten – BI und ergänzte Gemini-Integrationen, die den eingebetteten Analyse-ARR steigern.

Berichtsumfang des globalen Marktes für Augmented Analytics

Augmented Analytics ist eine aufkommende Technologie, die sich mit Daten und Analysen unter Anwendung von maschinellem Lernen sowie NLP befasst, um die Datenvorbereitung, Erkenntnisgewinnung und den Erkenntnisaustausch über ein breites Spektrum von Geschäftsanwendern und operativen Mitarbeitern in diesem Segment zu automatisieren. Augmented Analytics wird eingesetzt, um Datenanalysen, Datenaustausch und Business Intelligence zu verbessern, was die nächste Welle der Disruption im Daten- und Analysemarkt markiert. Datenfachleute übernehmen Augmented Analytics mit Plattformfähigkeiten in ihre bestehenden Geschäftsmodelle.

Der Markt für Augmented Analytics ist segmentiert nach Bereitstellung (On-Premise, Cloud), Endnutzerbranche (BFSI, Telekommunikation und IT, Einzelhandel, Gesundheitswesen, Fertigung, Medien und Unterhaltung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Bereiche in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| BFSI |

| Telekommunikation und IT |

| Einzel- und Konsumgüter |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Nordamerika | USA |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellung | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Telekommunikation und IT | ||

| Einzel- und Konsumgüter | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Regierung und öffentlicher Sektor | ||

| Nach Geografie | Nordamerika | USA |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Augmented Analytics?

Der Markt für Augmented Analytics wird im Jahr 2026 auf USD 37,96 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 27,35 % USD 127,18 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Implementierungen führen das Wachstum mit einer CAGR von 29,75 % bis 2031 an, da Unternehmen Cloud-Agilität mit On-Premises-Datensouveränitätsanforderungen in Einklang bringen.

Warum setzen KMU Augmented Analytics so schnell ein?

Abonnementbasierte Cloud-Plattformen beseitigen Vorabinfrastrukturkosten und bieten Low-Code-Oberflächen, die es KMU ermöglichen, 15 % Umsatzsteigerungen und schnellere Entscheidungszyklen zu realisieren.

Welche Branchen investieren heute am stärksten?

Das Bank-, Finanzdienstleistungs- und Versicherungswesen hält einen Umsatzanteil von 23,60 % und nutzt KI für Risikomanagement und Betrugserkennung.

Welche Region wird das höchste zukünftige Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird aufgrund umfangreicher staatlicher KI-Initiativen und großangelegter Infrastrukturinvestitionen eine CAGR von 28,10 % prognostiziert.

Was ist das wichtigste Hemmnis für die kurzfristige Marktexpansion?

GPU-Knappheit und steigende Inferenzkosten in Verbindung mit strengen Datenschutzbestimmungen verlangsamen derzeit groß angelegte Implementierungen, obwohl Hyperscaler-Investitionen darauf abzielen, den Engpass zu beseitigen.

Seite zuletzt aktualisiert am: