Cloud-AI-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

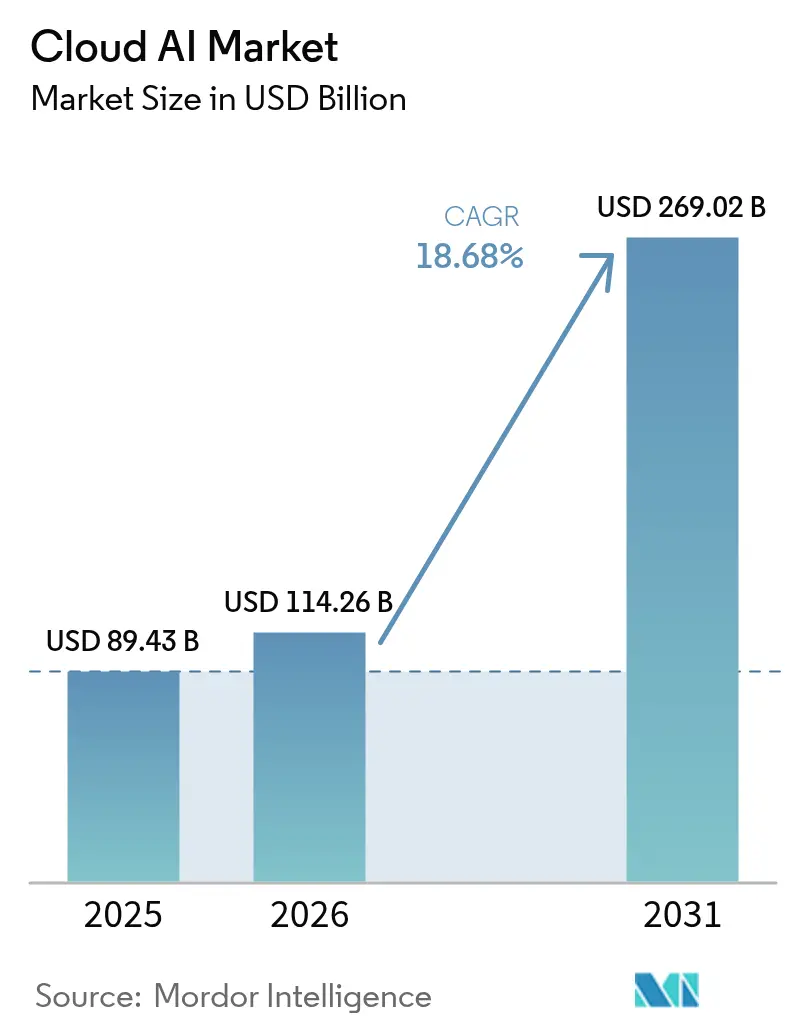

| Marktgröße (2026) | 114.26 Milliarden US-Dollar |

| Marktgröße (2031) | 269.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

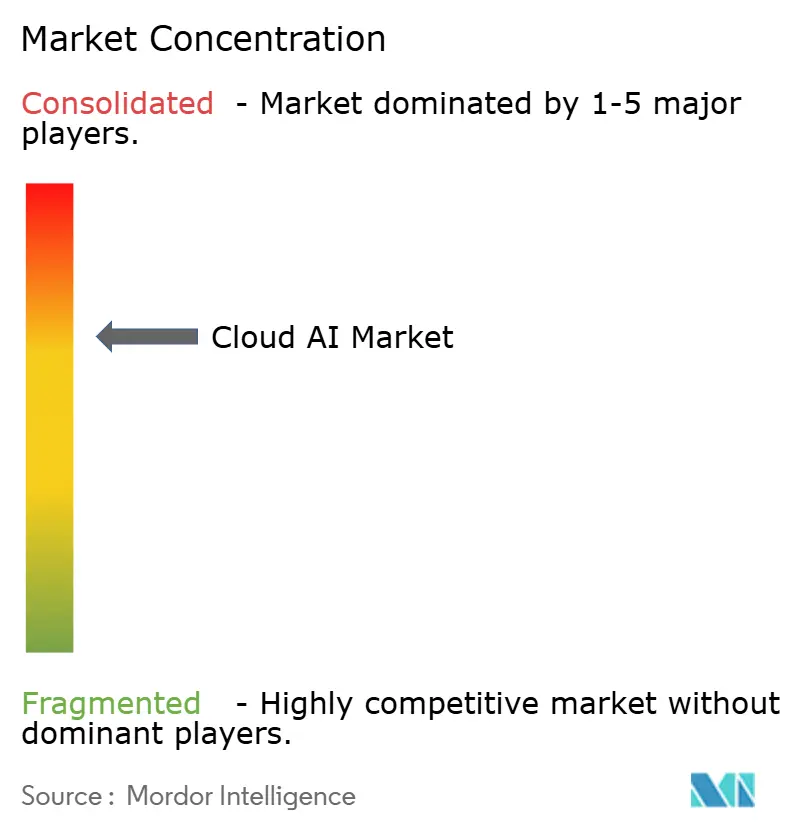

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud-AI-Marktanalyse von Mordor Intelligence

Die Größe des Cloud-AI-Marktes wird für 2025 auf 89,43 Milliarden USD und für 2026 auf 114,26 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 269,02 Milliarden USD erreichen, was einer CAGR von 18,68 % von 2026 bis 2031 entspricht. Unternehmen verlagern ihre Budgets von kleinen Pilotprojekten hin zu groß angelegten Produktions-Workloads, die auf hybriden Architekturen, Souveränitätsdatenkontrollen und GPU-Fraktionalisierung basieren, um Leistung und Kosten in Einklang zu bringen. Anbieter stärken ihre Produkte für verantwortungsvolle KI-Governance, Bias-Überwachung und Erklärbarkeit, was beginnt, die Kaufkriterien für stark regulierte Sektoren zu beeinflussen. Wettbewerbsstrategien konzentrieren sich auf die vertikale Integration proprietärer Chips, kohlenstoffbewusste Workload-Orchestrierung und verwaltete Dienste, die die MLOps-Komplexität auslagern. Hochkarätige Exportkontrollrichtlinien, Bedenken hinsichtlich der Energieversorgung und spezialisierte GPU-Cloud-Herausforderer prägen die kurzfristige Entwicklung des Cloud-AI-Marktes.

Wichtigste Erkenntnisse des Berichts

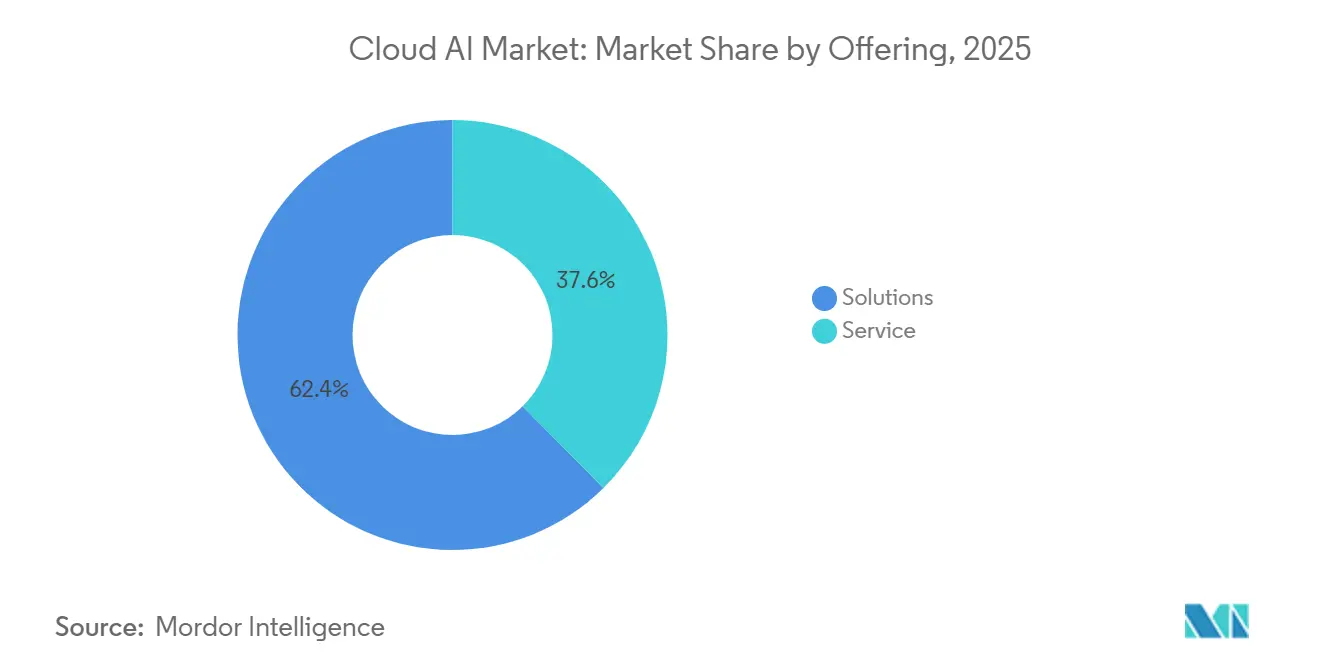

- Nach Angebot entfielen im Jahr 2025 62,39 % des Umsatzes auf Lösungen, während Dienstleistungen bis 2031 mit einer CAGR von 20,19 % wachsen.

- Nach Bereitstellungsmodell führte die Public Cloud im Jahr 2025 mit einem Anteil von 70,24 % der Ausgaben, während Hybrid- und Multi-Cloud-Architekturen mit einer CAGR von 22,31 % bis 2031 am schnellsten skalieren.

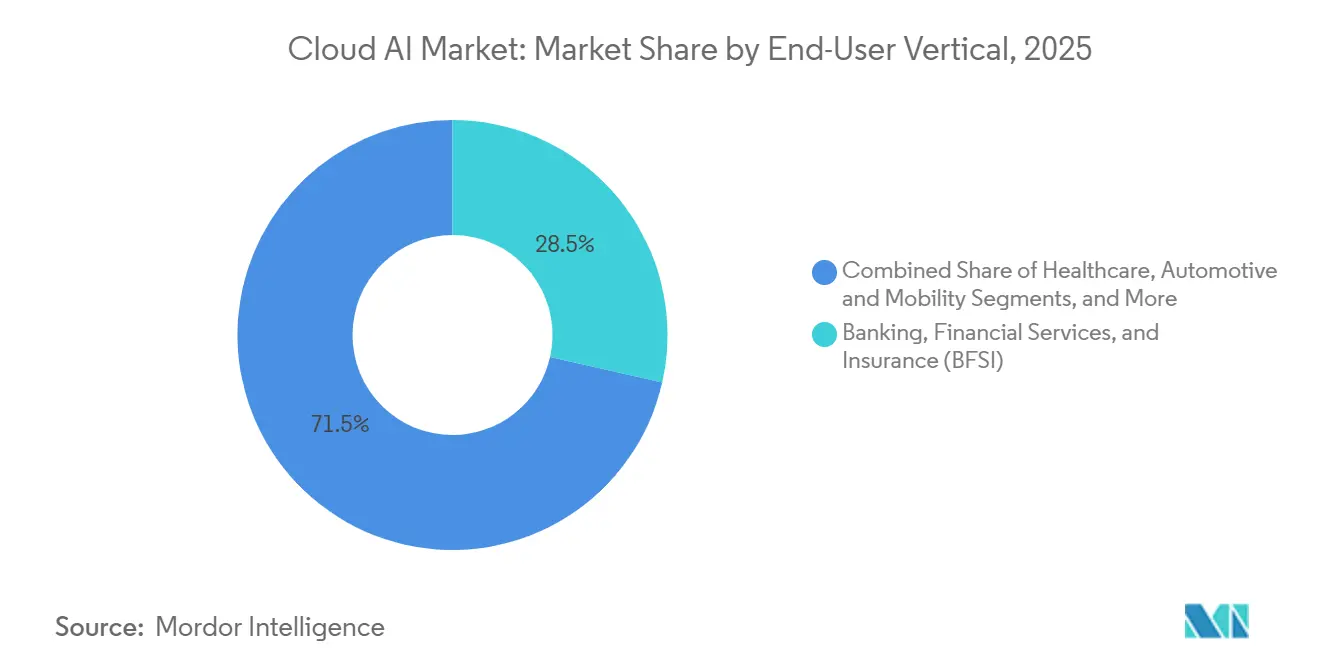

- Nach Endnutzer-Vertikale entfielen auf BFSI im Jahr 2025 28,54 % der Ausgaben, während das Gesundheitswesen voraussichtlich die stärkste CAGR von 21,07 % bis 2031 verzeichnen wird.

- Nach Anwendung hielt Kundenservice- und Contact-Center-KI im Jahr 2025 einen Anteil von 35,39 %, während Marketing und Personalisierung mit 20,11 % bis 2031 der am schnellsten wachsende Anwendungsfall ist.

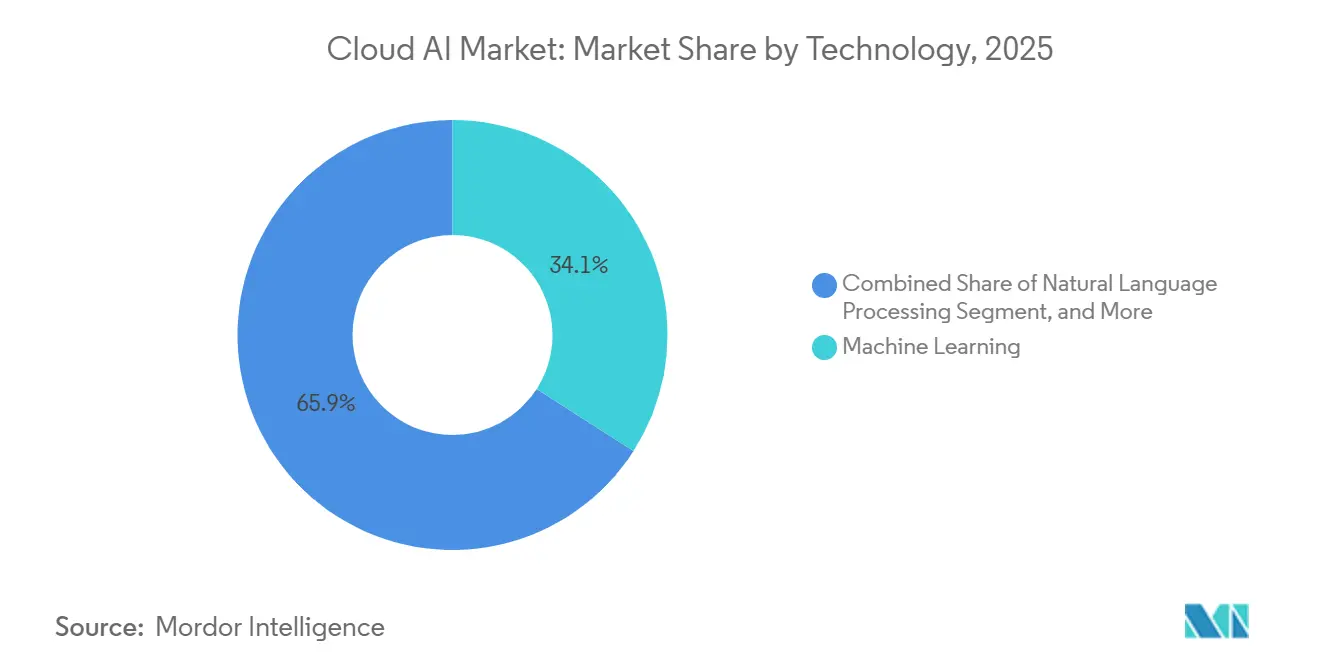

- Nach Technologie dominierte maschinelles Lernen im Jahr 2025 mit 34,06 % der Bereitstellungen, während die Verarbeitung natürlicher Sprache bis 2031 mit einer CAGR von 20,43 % expandieren soll.

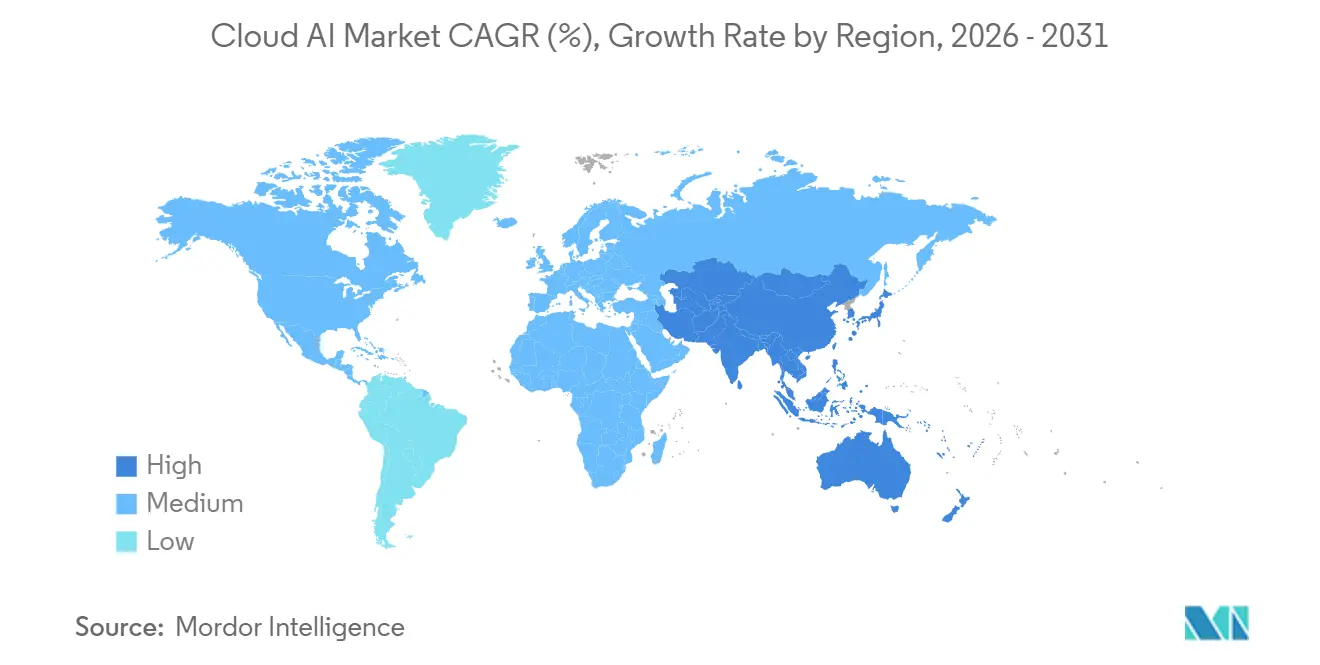

- Nach Region behielt Nordamerika im Jahr 2025 einen Anteil von 40,59 % am Umsatz, aber der asiatisch-pazifische Raum liegt mit einer CAGR von 22,74 % auf Kurs für den schnellsten regionalen Anstieg bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud-AI-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsendes Big-Data-Volumen | +3.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von KI als Dienstleistung (AIaaS) | +4.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach virtuellen Assistenten und generativen KI-Chatbots | +3.8% | Global, am stärksten in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| GenAI-GPU-Fraktionalisierung erweitert den KMU-Zugang | +2.7% | Kernregionen Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsstandards für Edge-Cloud-KI (z. B. ONNX, MEDAL) | +1.9% | Global, frühe Einführung in Automobil- und Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Anreize für kohlenstoffbewusste Workload-Orchestrierung | +1.5% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Big-Data-Volumen

Organisationen generierten im Jahr 2025 120 Zettabyte an Daten, und nur skalierbare Cloud-AI-Plattformen können multimodale Datensätze in diesem Ausmaß kosteneffizient aufnehmen, kennzeichnen und analysieren. Öffentliche Cloud-Objektspeicher bieten Herstellern eine kostengünstige Aufbewahrung von Maschinenvisionsmaterial, das für Predictive-Maintenance-Algorithmen verwendet wird, die thermische Anomalien Wochen im Voraus erkennen.[1]Amazon Web Services, "Amazon Jahresbericht 2025," aboutamazon.com Finanzinstitute leiten Transaktionsprotokolle und Call-Center-Transkripte in Cloud-Data-Lakes und wenden dann Verarbeitung natürlicher Sprache an, um aufkommende Betrugsmuster zu erkennen, die regelbasierte Systeme übersehen. Haltbarkeitsgarantien von elf Neunen und Preise von unter 0,02 USD pro Gigabyte haben das Interesse an lokalen Speichererweiterungen für KI-Anwendungsfälle nahezu beendet. Infolgedessen verstärkt die Nachfrage nach Datenpipeline-Automatisierung, Feature-Stores und skalierbaren Annotierungsdiensten das Wachstum des Cloud-AI-Marktes.

Wachsende Akzeptanz von KI als Dienstleistung (AIaaS)

Der AIaaS-Umsatz erreichte im Jahr 2025 28 Milliarden USD, da Unternehmen ohne tiefgreifende Kenntnisse im Bereich maschinelles Lernen schlüsselfertige Modell-APIs nutzten. Databricks' Modell-Serving verarbeitete 14 Milliarden monatliche Inferenzaufrufe und demonstrierte, wie die Bereitstellung mit einem Klick die Zeit bis zur Produktionsreife von Quartalen auf Wochen verkürzt. Snowflake Cortex ermöglichte SQL-Analysten, Stimmungs- und Übersetzungsmodelle in vertrauten Abfragen auszuführen, wodurch der Zugang über Data-Science-Teams hinaus erweitert wurde.[2]Snowflake, "Neeva-Übernahme-Pressemitteilung," investors.snowflake.com Eine Umfrage aus dem Jahr 2025 zeigte, dass 42 % der europäischen KMU bereits Cloud-APIs für Verarbeitung natürlicher Sprache oder Computer Vision nutzen, da die verbrauchsbasierte Preisgestaltung das Risiko von Vorab-Lizenzierungskosten eliminiert. Diese Dynamiken positionieren AIaaS als kurzfristigen Beschleuniger der Cloud-AI-Akzeptanz über alle Unternehmensgrößen hinweg.

Steigende Nachfrage nach virtuellen Assistenten und generativen KI-Chatbots

Chatbots bearbeiteten im Jahr 2025 68 % der Tier-1-Serviceanfragen, reduzierten die durchschnittliche Bearbeitungszeit um 29 % und verbesserten die Kundenzufriedenheitswerte um 12 Punkte.[3]Salesforce, "State of Service Report 2025," salesforce.com Mehrsprachige Sprachbots in der Telekommunikation und im Versorgungsbereich reduzierten die jährlichen Personalkosten durch die Abdeckung von 47 Sprachen um 1,8 Milliarden USD. Pilotprojekte im Gesundheitswesen, die Assistenten zur klinischen Umgebungsdokumentation einsetzen, sparen Ärzten 90 Minuten pro Tag und steigern die Abrechnungsgenauigkeit um 22 %. Unternehmen sehen konkrete OPEX-Einsparungen und schnellere Lösungszeiten, was die Unterstützung der Führungsebene für weitere Einführungen fördert. Höhere Inferenzaufrufvolumina dieser Assistenten erhöhen die Cloud-AI-Rechennachfrage erheblich.

GenAI-GPU-Fraktionalisierung erweitert den KMU-Zugang

GPU-Slicing-Plattformen ermöglichen es Kunden, ein Achtel oder ein Viertel eines H100 oder MI300X für weniger als 2 USD pro Stunde zu mieten, was im Jahr 2025 14.000 neue Nutzer hinzufügte.[4]CoreWeave, "Produktdokumentation 2025," docs.coreweave.com Fallstudien zeigen, dass Legal-Tech- und Biotech-Startups Fine-Tuning-Jobs auf fraktionierter Hardware durchführen, die sie sich zuvor nicht leisten konnten. NVIDIAs Multi-Instance-GPU steigert die Auslastung auf 87 %, was Anbietereinsparungen in niedrigere Preise für Endnutzer umwandelt. Das EU-Programm Horizon Europe stellte 400 Millionen EUR (452 Millionen USD) für subventionierte GPU-Credits bereit und demokratisierte den Zugang weiter. Durch die Senkung von Kosten- und Wartezeithürden erweitert die Fraktionalisierung den gesamten adressierbaren Markt für Cloud-KI bei kleinen und mittelständischen Unternehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften und Bedenken hinsichtlich der Datensicherheit | -2.8% | Global, besonders ausgeprägt in Schwellenmärkten und KMU-Segmenten | Mittelfristig (2–4 Jahre) |

| Anhaltende GPU- und HBM-Lieferkettenengpässe | -3.4% | Global, am stärksten im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Energieengpässe in KI-Rechenzentren und Kohlenstoffvorschriften | -2.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Geopolitische GPU-Exportkontrollrahmen | -1.9% | China, Russland und 25 weitere eingeschränkte Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachkräften und Bedenken hinsichtlich der Datensicherheit

Der globale Mangel von 1,4 Millionen Fachleuten für maschinelles Lernen im Jahr 2025 trieb das mittlere Gehalt im Silicon Valley auf 385.000 USD, was viele mittelständische Unternehmen ausschloss. Universitäten produzierten nur 87.000 KI-fokussierte Doktortitel, weit unter dem Nachfragewachstum. Falsch konfigurierte Cloud-Buckets legten 2,3 Milliarden Datensätze offen und veranlassten 34 % der CIOs, Migrationen zu verschieben, bis Zero-Trust- und Verschlüsselungskontrollen ausgereift sind. DSGVO- und CCPA-Bußgelder erreichten 2,03 Milliarden USD und erhöhten die Compliance-Anforderungen für Sektoren, die sensible personenbezogene Daten verarbeiten. Ohne verbesserte Ausbildungspipelines und automatisierte Sicherheitstools bleiben Talentknappheit und Datenschutzverletzungsängste erhebliche Hindernisse.

Anhaltende GPU- und HBM-Lieferkettenengpässe

Die Lieferzeiten für NVIDIA H100 verlängerten sich bis Ende 2025 auf 52 Wochen, während die Rückstände bei AMD MI300X aufgrund von Wafer-Engpässen bei Fabs mit fortschrittlichen Knoten neun Monate überstiegen. Die HBM3-Produktion deckte nur 68 % der Nachfrage, da nur drei Anbieter die Speicherstapel herstellen, was Rechenzentrumsbetreiber zur Rationierung von Kapazitäten zwang. Cloud-Anbieter führten CPU-basierte Inferenz auf Graviton4 ein, aber das Training mit hohen Parametern bleibt GPU-gebunden. US-Exportregeln blockierten auch Lieferungen von Spitzen-GPUs in 27 Jurisdiktionen, was zur Bevorratung älterer V100-Chips führte und neue KI-Projekte verzögerte. Bis die Versorgung ausgeweitet oder alternative Beschleuniger ausgereift sind, wird die Hardware-Knappheit das Onboarding rechenintensiver Workloads einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen skalieren, da Unternehmen schlüsselfertige Integration suchen

Lösungen hielten im Jahr 2025 einen Cloud-AI-Marktanteil von 62,39 %, was die Präferenz der Unternehmen für schlüsselfertige Infrastruktur, PaaS-Tools und umfangreiche Modell-Marktplätze widerspiegelt, die Entwicklungszyklen verkürzen. GPU-optimierte Instanzen aller Hyperscaler blieben der Ankerkauf, während Databricks Lakehouse AI und Snowflake Cortex die Datenvorbereitung und Versionskontrolle abstrahierten, sodass Einzelhändler Empfehlungsmaschinen für die Ferienzeit pünktlich einführen konnten. Modell-Hubs wie Hugging Face beherbergten 340.000 Algorithmen, sodass Teams BERT oder Stable Diffusion feinabstimmen konnten, anstatt von Grund auf zu trainieren; da Computer-Vision- und Code-Generierungs-Workloads zunehmen, leiten Kunden weiterhin Budget in Lösungspakete, die vorhersehbare Latenz und eingebettete Governance versprechen.

Dienstleistungen sollen bis 2031 eine CAGR von 20,19 % verzeichnen, angetrieben durch professionelle Beratung zur Bias-Minderung und verwaltete Angebote, die eine Betriebszeit von 99,9 % für Produktionsinferenz garantieren. Da der EU-KI-Act 2026 in Kraft tritt, beabsichtigen 67 % der europäischen Unternehmen, Compliance-Audits und Modelldokumentation auszulagern, was den Dienstleistungsanteil an der gesamten Cloud-AI-Marktgröße im Prognosezeitraum erhöht. Kontinuierliche Trainingsverträge decken bereits Drift-Warnungen, adversariales Filtern und Zero-Day-Patching ab und helfen Kunden, die KI-Talentlücke zu schließen, ohne die Gehaltskosten zu erhöhen. Insgesamt positionieren diese Faktoren Dienstleistungsanbieter dazu, einen wachsenden Budgetanteil zu gewinnen, selbst bei Organisationen, die die Kerninfrastruktur intern halten.

Nach Bereitstellungsmodell: Hybrid gewinnt an Bedeutung inmitten von Datenschutzvorschriften

Die Public Cloud machte im Jahr 2025 70,24 % der Ausgaben aus, wobei elastische Kapazität und schneller Zugang zu neuen Chips – H100, H200, MI300X – entscheidende Vorteile blieben. Digital-native Unternehmen schätzen insbesondere die Pay-as-you-go-Wirtschaftlichkeit, die Investitionsausgaben für Rechenzentren, Kühlung und Hochgeschwindigkeitsnetzwerke vermeidet. Öffentliche Plattformen bündeln jetzt AutoML- und Foundation-Modell-APIs, sodass Geschäftsanalysten Pilotprojekte in Tagen statt Quartalen aufsetzen können. Regulierungsbehörden drängen jedoch weiterhin Finanz-, Gesundheits- und Regierungsnutzer dazu, sensible Daten innerhalb nationaler Grenzen zu halten, was Teams zur Aufteilung von Architekturen zwingt.

Hybrid- und Multi-Cloud-Bereitstellungen sollen mit einer CAGR von 22,31 % wachsen, da 54 % der Unternehmen KI-Workloads nun über mindestens zwei Anbieter planen, um Lock-in zu vermeiden und Latenzanforderungen zu erfüllen. Banken repatriieren Transaktionsbücher in private Clouds für die DSGVO-Konformität, während anonymisierte Features für das groß angelegte Modelltraining zurück in öffentliche Cluster fließen. Gesundheitsnetzwerke folgen einem ähnlichen Muster, indem sie PHI lokal speichern und bereinigte Tensoren für föderiertes Lernen an GPU-Farmen senden. Tools, die MLOps über Anbieter hinweg normalisieren – Feature-Stores, Observability-Dashboards und Policy-Engines – entwickeln sich daher zu einem entscheidenden Wachstumsvektor für den Cloud-AI-Markt.

Nach Endnutzer-Vertikale: Gesundheitswesen beschleunigt sich nach Anstieg der FDA-Zulassungen

BFSI dominierte die Ausgaben mit einem Anteil von 28,54 % im Jahr 2025 und wandte Anomalieerkennungsmodelle auf 12 Milliarden Transaktionen an, wodurch synthetischer Identitätsbetrug zweistellig reduziert wurde. Graphbasierte Zeichnungssysteme erweiterten auch den Kredit auf 18 Millionen Verbraucher mit dünner Akte und senkten das Ausfallrisiko ohne manuelle Überprüfung. Algorithmische Handelsabteilungen testeten Tausende von Reinforcement-Learning-Strategien über Nacht und erzielten inkrementelles Alpha, das Cloud-Budgets stärkte.

Das Gesundheitswesen soll mit einer CAGR von 21,07 % wachsen, nachdem die FDA im Jahr 2025 127 KI-fähige Geräte zugelassen hat, was cloudbasierte Diagnosepipelines legitimiert. Radiologienetzwerke analysieren jetzt CT- und MRT-Scans in unter zwei Minuten, halbieren die Durchlaufzeit und erkennen zuvor übersehene Pathologien. Klinische Umgebungsdokumentationstools befreien Kliniker 90 Minuten pro Tag, und Genomiklabore verkürzen Variantenaufrufzyklen von vier Wochen auf 36 Stunden. Angesichts dieser Zeit- und Kosteneinsparungen wird das Gewicht des Gesundheitswesens im Cloud-AI-Markt bis 2031 voraussichtlich stetig steigen.

Nach Anwendung: Personalisierung überholt die Dominanz des Kundenservice

Kundenservice-Automatisierung machte im Jahr 2025 35,39 % der Ausgaben aus, wobei mehrsprachige Chatbots 68 % der Tier-1-Anfragen lösten und die Bearbeitungszeiten um fast ein Drittel reduzierten. Virtuelle Agenten in Telekommunikation, Luftfahrt und Versicherungen sparten zusammen 1,8 Milliarden USD an jährlichen Personalkosten. Da die Bearbeitungseffizienz die Sättigung erreicht, verlangsamt sich das inkrementelle Wachstum für diese Anwendungsklasse, obwohl die Stückvolumina hoch genug bleiben, um die GPU-Inferenznachfrage zu verankern.

Marketing und Personalisierung verzeichnet eine CAGR von 20,11 %, angetrieben durch generative KI-Empfehlungssysteme, die bereits 35 % des Umsatzes bei führenden E-Commerce-Plattformen ausmachen. Modehändler bieten visuelle Ähnlichkeitssuche an, die die mobile Konversionsrate um mehr als ein Viertel steigert, und Streaming-Dienste reduzieren die Abwanderung durch die Optimierung von Wiedergabelisten mit Reinforcement Learning. Da sich diese Erfolge verbreiten, sind Marketing-Workloads positioniert, inkrementellen Cloud-AI-Marktanteil von ausgereiften Service-Bots zu gewinnen.

Nach Technologie: Verarbeitung natürlicher Sprache gewinnt an Bedeutung, da große Sprachmodelle Back-Office-Systeme durchdringen

Maschinelles Lernen machte im Jahr 2025 34,06 % der Bereitstellungen aus und umfasste klassische Regressions-, Baumensemble- und Clustering-Modelle, die Kreditrisikobewertung, Bedarfsplanung und Predictive Maintenance unterstützen. Hersteller, die Anomaliedetektoren in Linienrandsensoren integrierten, reduzierten Ausschuss um fast ein Drittel, was zeigt, warum konventionelles maschinelles Lernen grundlegend bleiben wird.

Die Verarbeitung natürlicher Sprache steht vor einer CAGR von 20,43 %, da GPT-Klasse-Modelle die Vertragsabstraktion, regulatorische Zusammenfassungen und E-Mail-Entwürfe automatisieren. Rechtsteams überprüfen jetzt 4,8 Millionen Vereinbarungen jährlich in einem Bruchteil der früheren Zeit, und Pharmaunternehmen durchsuchen Millionen von Studiendokumenten innerhalb von Stunden statt Wochen nach unerwünschten Ereignissen. Da diese Gewinne direkt in Einsparungen bei abrechenbaren Stunden übersetzt werden, wird der Anteil der Verarbeitung natürlicher Sprache an der gesamten Cloud-AI-Marktgröße voraussichtlich Computer Vision vor 2031 überholen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 einen Cloud-AI-Marktanteil von 40,59 %, was auf tiefe Fortune-500-Budgets und Hyperscaler-Investitionsausgaben zurückzuführen ist, die im Laufe des Jahres 200 Milliarden USD für neue Rechenzentrumsprojekte überstiegen. Souveräne Recheninitiaven skalieren ebenfalls: Kanadas Pan-Kanadische KI-Strategie stellte 2,4 Milliarden CAD (1,77 Milliarden USD) bereit, um Talente zu halten und lokale GPU-Cluster zu finanzieren. Mexiko nutzte Nearshoring, um Cloud-KI in Automobil- und Elektroniklieferketten zu integrieren und den regionalen Cloud-Dienstleistungsumsatz um 19 % im Jahresvergleich zu steigern. In den Vereinigten Staaten berichten Unternehmen von einem mittleren ROI von 240 % bei generativen KI-Pilotprojekten, ein Ergebnis, das die weitere Expansion des Cloud-AI-Marktes in der Region antreibt. Zusammengenommen halten diese Faktoren Nordamerika an der Spitze des Trainings und der Inferenzkonsumption großer Parametermodelle.

Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 22,74 % verzeichnen, angetrieben durch staatlich geführte Mandate und steigende private Investitionen in lokalisierte Modell-Ökosysteme. China leitete rund 18 Milliarden USD an jährlichen Unternehmensausgaben im Rahmen seiner Souveränitäts-KI-Direktive auf inländische KI-Clouds um und beschleunigte die Einführung lokal trainierter Foundation-Modelle. Indiens Nationale KI-Mission stellte 103 Milliarden INR (1,24 Milliarden USD) für GPU-Cluster in mehreren Städten und subventionierte Compute-Credits für 14.000 Startups bereit und erweiterte den Entwicklerzugang zu fortschrittlichen Chips. Japan und Südkorea verpflichteten sich zusammen zu 1,5 Milliarden USD für Edge-Cloud-Infrastruktur und inländische KI-Chip-Produktion, Maßnahmen, die die Inferenzlatenz für Smart-City- und autonome Mobilitätsprojekte verkürzen.

Europa, Südamerika, der Nahe Osten und Afrika machten zusammen 37 % des Umsatzes im Jahr 2025 aus, und regulatorische Dynamiken prägen nun die Beschaffungskriterien in diesen Gebieten. Der bevorstehende EU-KI-Act veranlasst 62 % der befragten Unternehmen, erklärbare KI-Tools einzuführen und Compliance-Berater vor dem Inkrafttreten 2026 einzubeziehen. Deutschlands Programm „KI Made in Europe” stellte 3 Milliarden EUR (3,39 Milliarden USD) für souveräne Cloud-Knoten bereit und zog im ersten Jahr 340 Unternehmensmieter an. Brasiliens Banken und Argentiniens Agritech-Unternehmen trieben die Cloud-AI-Marktgröße in Südamerika im Jahr 2025 durch Betrugsanalysen und Präzisionslandwirtschaftslösungen um 18 % nach oben. GCC-Nationen investierten 12 Milliarden USD in KI-Infrastruktur, wobei Saudi-Arabiens NEOM-Projekt autonome Flotten und Smart-Grid-Optimierung pilotiert. In Afrika nutzten Mobilfunkanbieter KI-gestützte Kreditbewertung, um im Jahr 2025 8,2 Millionen nicht bankmäßig versorgten Erwachsenen Mikrokredite zu gewähren, was die frühe, aber wirkungsstarke Chance der Region unterstreicht.

Wettbewerbslandschaft

Die drei größten Hyperscaler – Amazon Web Services, Microsoft Azure und Google Cloud – kontrollierten im Jahr 2025 rund 65 % des Infrastrukturumsatzes, ein Niveau, das einer moderaten Konzentration für den Cloud-AI-Markt entspricht. AWS differenziert sich durch Trainium- und Inferentia-Chips, die Trainings- und Inferenzkosten im Vergleich zu GPU-basierten Instanzen um bis zu 40 % senken, während Microsoft OpenAI-Modelle in Office und Dynamics integriert, um 380 Millionen Unternehmenslizenzen zu monetarisieren. Google kontert mit kohlenstoffbewusster Workload-Planung, die Batch-Jobs in Regionen mit überschüssiger erneuerbarer Energie verlagert, Scope-2-Emissionen um 18 % reduziert und nachhaltigkeitsorientierte Käufer anspricht.

Spezialisierte GPU-Cloud-Anbieter wie CoreWeave und Lambda Labs untergraben die Dominanz der Hyperscaler, indem sie fraktionierte H100- und MI300X-Kapazität, flexible sekundenbasierte Abrechnung und Rechenzentren in der Nähe kostengünstiger erneuerbarer Energie anbieten. Ihre Kundenzahl wuchs im Jahr 2025 zweistellig, da mittelständische Softwareanbieter Kostenerleichterungen suchten und lange Lieferzeiten für dedizierte GPUs vermieden. Souveräne Cloud-Initiativen in Deutschland, Frankreich und Kanada sorgen für weitere Fragmentierung und bieten lokalen Unternehmen Alternativen, die Residenzanforderungen erfüllen und gleichzeitig den Zugang zu Hochleistungsrechnen aufrechterhalten.

Funktionsreiche verwaltete Plattformen treiben eine Welle von Fusionen und Übernahmen an, die darauf abzielen, Modell-Ops-Fähigkeiten zu vervollständigen. Snowflake kaufte Neeva für 185 Millionen USD, um semantische Suche in seine Daten-Cloud zu integrieren, und Databricks erwarb MosaicML für 1,3 Milliarden USD, um schlüsselfertiges Foundation-Modell-Training zu liefern. Anbieter, die die ISO/IEC-42001-Zertifizierung für KI-Management erhalten und DSGVO-konforme Workflows nachweisen, gewinnen überproportional Verträge in Finanz- und Gesundheitssektoren, wo Nichteinhaltung hohe Bußgelder nach sich zieht. Wettbewerbsvektoren umfassen nun Quantisierung, spekulatives Dekodieren und föderierte Lern-Toolkits, die es Kunden ermöglichen, über mehrere Parteien hinweg zu trainieren, ohne Daten zu zentralisieren, was einen stetigen Marsch hin zu reichhaltigeren, portableren Angeboten im globalen Cloud-AI-Markt verstärkt.

Marktführer der Cloud-AI-Branche

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Microsoft verpflichtete sich zu 10 Milliarden USD für den Ausbau der Azure-KI-Infrastruktur in Schweden und Finnland, fügte 50.000 H200-GPUs hinzu und bezieht 100 % erneuerbaren Strom.

- Januar 2026: OpenAI stellte GPT-4.5 Turbo mit einem 256.000-Token-Fenster und 40 % niedrigeren Inferenzkosten vor und steigerte die Entwicklerproduktivität.

- Dezember 2025: AWS startete Trainium2, das die Leistung der Vorgängergeneration vervierfacht und die Trainingskosten um 30 % senkt.

- November 2025: Google Cloud und Siemens schlossen eine Partnerschaft, um industrielle KI in 1.200 Fabriken einzuführen, mit dem Ziel, bis 2028 Einsparungen von 2,4 Milliarden USD zu erzielen.

Umfang des globalen Cloud-AI-Marktberichts

Eine KI-Cloud umfasst eine gemeinsame Infrastruktur für KI-Anwendungsfälle, die gleichzeitig mehrere Projekte und KI-Workloads unterstützt. Die KI-Cloud bündelt verschiedene Hardware- und Softwareressourcen, um KI-Software als Dienstleistung (SaaS) auf Cloud-Infrastruktur bereitzustellen und Unternehmen Zugang zu wichtigen KI-Fähigkeiten zu verschaffen. Daher verfolgt die Studie Umsätze, die aus sofort einsatzbereiten KI-Tools erzielt werden, die über Cloud-Technologien angeboten werden. Die Studie berücksichtigt auch Umsätze aus Schulungs-, Beratungs- und Systemintegrationsdienstleistungen für Cloud-KI.

Der Cloud-AI-Marktbericht ist segmentiert nach Typ (Lösungen, Dienstleistungen), Endnutzer-Vertikale (BFSI, Gesundheitswesen, Automobil und Mobilität, Einzelhandel und E-Commerce, Regierung und öffentlicher Sektor, Bildung, Fertigung), Bereitstellungsmodell (Public Cloud, Private Cloud, Hybrid- und Multi-Cloud), Anwendung (Kundenservice und Contact-Center-KI, Predictive Maintenance und Asset-Betrieb, Betrugs- und Risikoanalyse, Marketing und Personalisierung, Computer Vision als Dienstleistung), Technologie (Maschinelles Lernen, Verarbeitung natürlicher Sprache, Computer Vision, Generative KI, Reinforcement- und Edge-KI) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösung | Infrastruktur (Rechenleistung, Speicher, Netzwerk) |

| Plattform als Dienstleistung für KI | |

| Modell-Marktplatz | |

| Dienstleistung | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| Automobil und Mobilität |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Bildung |

| Fertigung |

| Public Cloud |

| Private Cloud |

| Hybrid- und Multi-Cloud |

| Kundenservice und Contact-Center-KI |

| Predictive Maintenance und Asset-Betrieb |

| Betrugs- und Risikoanalyse |

| Marketing und Personalisierung |

| Computer Vision als Dienstleistung |

| Maschinelles Lernen |

| Verarbeitung natürlicher Sprache |

| Computer Vision |

| Generative KI |

| Reinforcement- und Edge-KI |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | GCC |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Typ | Lösung | Infrastruktur (Rechenleistung, Speicher, Netzwerk) |

| Plattform als Dienstleistung für KI | ||

| Modell-Marktplatz | ||

| Dienstleistung | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Endnutzer-Vertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen | ||

| Automobil und Mobilität | ||

| Einzelhandel und E-Commerce | ||

| Regierung und öffentlicher Sektor | ||

| Bildung | ||

| Fertigung | ||

| Nach Bereitstellungsmodell | Public Cloud | |

| Private Cloud | ||

| Hybrid- und Multi-Cloud | ||

| Nach Anwendung | Kundenservice und Contact-Center-KI | |

| Predictive Maintenance und Asset-Betrieb | ||

| Betrugs- und Risikoanalyse | ||

| Marketing und Personalisierung | ||

| Computer Vision als Dienstleistung | ||

| Nach Technologie | Maschinelles Lernen | |

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Generative KI | ||

| Reinforcement- und Edge-KI | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | GCC | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Cloud-AI-Markt bis 2031 sein?

Es wird prognostiziert, dass er 269,02 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 18,68 % wächst.

Welches Segment wächst innerhalb der Cloud-AI-Bereitstellungen am schnellsten?

Hybrid- und Multi-Cloud-Architekturen sollen mit einer CAGR von 22,31 % wachsen, da der Bedarf an Datenresidenz und Anbieterdiversifizierung steigt.

Warum beschleunigt das Gesundheitswesen seinen Einsatz von cloudbasierter KI?

Die FDA-Zulassung von 127 KI-Medizingeräten im Jahr 2025 sowie Fortschritte in der Radiologie und der klinischen Umgebungsdokumentation treiben eine CAGR von 21,07 % für Gesundheits-Workloads an.

Welche Hardware-Engpässe könnten die Cloud-AI-Akzeptanz behindern?

Anhaltende Engpässe bei H100- und MI300X-GPUs sowie ein begrenztes HBM3-Angebot haben die Lieferzeiten auf über 12 Monate verlängert und neue Trainingsprojekte eingeschränkt.

Wie erhalten kleinere Unternehmen Zugang zu fortschrittlichen GPUs?

GPU-Fraktionalisierungsplattformen ermöglichen es Unternehmen, ein Achtel oder ein Viertel von H100- oder MI300X-Beschleunigern zu mieten und die Stundenkosten unter 2 USD zu senken.

Welche Regionen werden voraussichtlich das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 22,74 %, unterstützt durch Souveränitäts-KI-Mandate und groß angelegte Investitionen in digitale Infrastruktur.

Seite zuletzt aktualisiert am: