Marktgröße und Marktanteil für KI-Schreibassistenten-Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.77 Milliarden US-Dollar |

| Marktgröße (2030) | 4.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

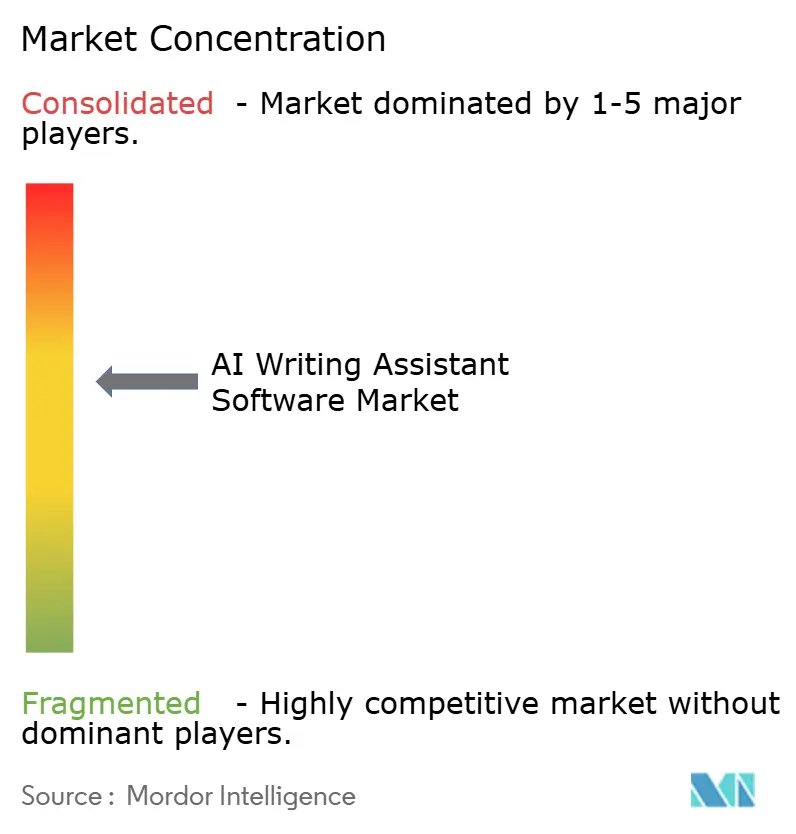

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-Schreibassistenten-Software von Mordor Intelligence

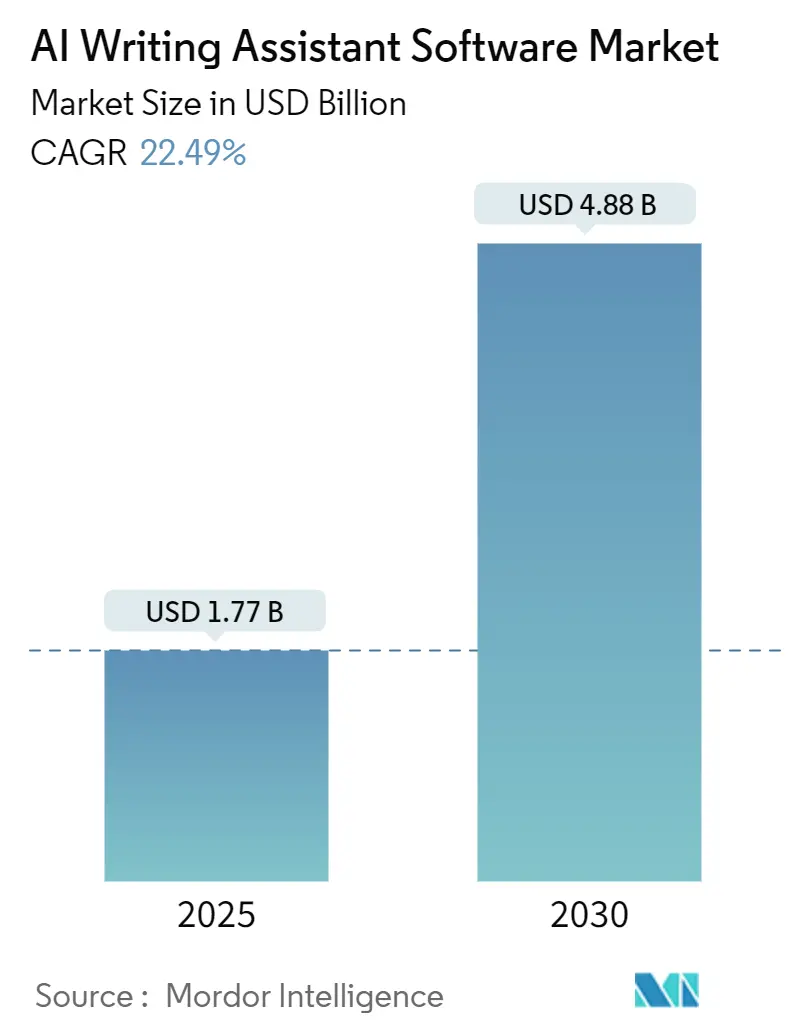

Die Marktgröße für KI-Schreibassistenten-Software beläuft sich im Jahr 2025 auf 1,77 Milliarden USD und soll bis 2030 auf 4,88 Milliarden USD anwachsen, was einer CAGR von 22,49 % entspricht. Das Wachstum wird durch rasche Verbesserungen der Leistung großer Sprachmodelle, strengere Sicherheitsrahmen für Unternehmen und erweiterte Anwendungsfälle in stark regulierten Branchen vorangetrieben. Die Wettbewerbsaktivität nimmt zu, da Technologieplattformen ihre Kapitalkraft nutzen, um Schreibassistenten in Produktivitätspakete zu bündeln, während spezialisierte Anbieter sich durch domänenspezifisch abgestimmte Modelle und Compliance-Funktionen differenzieren. Unternehmen gehen über Grammatikprüfungs-Pilotprojekte hinaus hin zur vollständigen Workflow-Automatisierung und verlagern Kaufentscheidungen von experimentellen Budgets hin zu zentralen Produktivitätsausgaben. Auf der Angebotsseite entspannt sich der GPU-Mangel allmählich, doch die Rechenkosten bleiben volatil und beeinflussen weiterhin die Preisstrategie auf allen Ebenen des Marktes für KI-Schreibassistenten-Software.

Wichtigste Erkenntnisse des Berichts

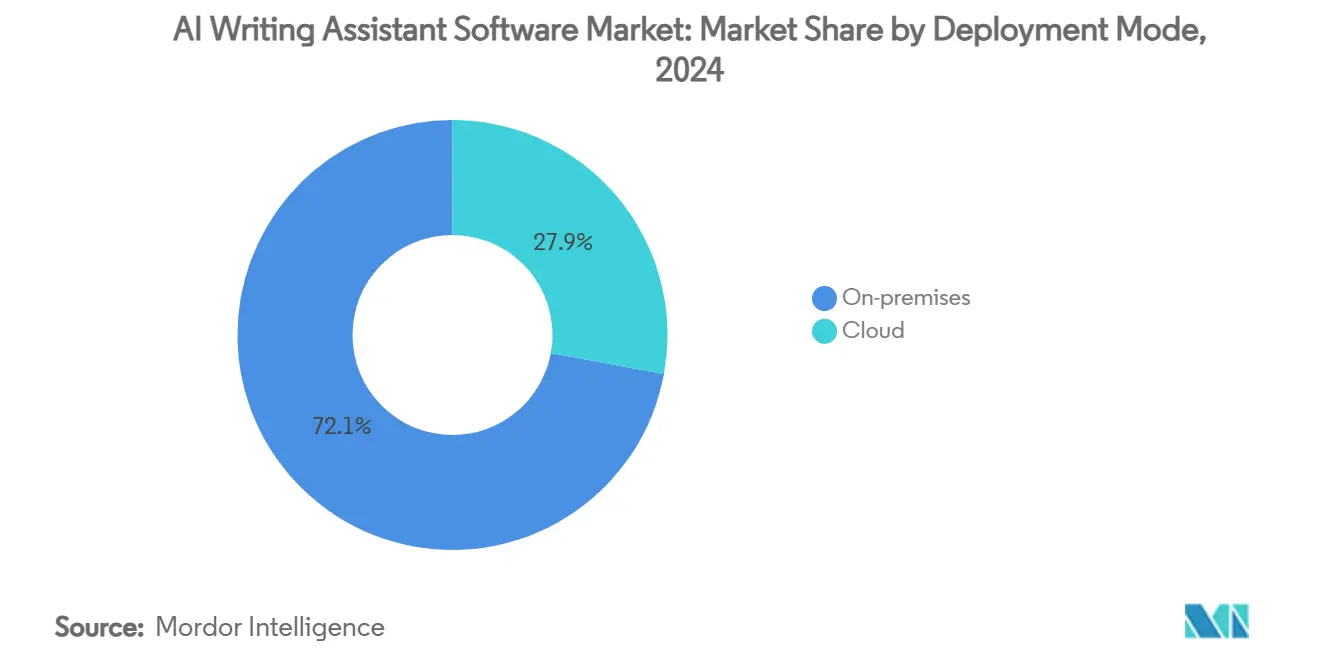

- Nach Bereitstellungsmodus hielten On-Premises-Lösungen im Jahr 2024 einen Marktanteil von 72,1 % am Markt für KI-Schreibassistenten-Software, während die Cloud-Bereitstellung bis 2030 voraussichtlich mit einer CAGR von 24,2 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2024 66,7 % des Marktanteils am Markt für KI-Schreibassistenten-Software auf Großunternehmen; kleine und mittlere Unternehmen sollen bis 2030 mit einer CAGR von 23,7 % wachsen.

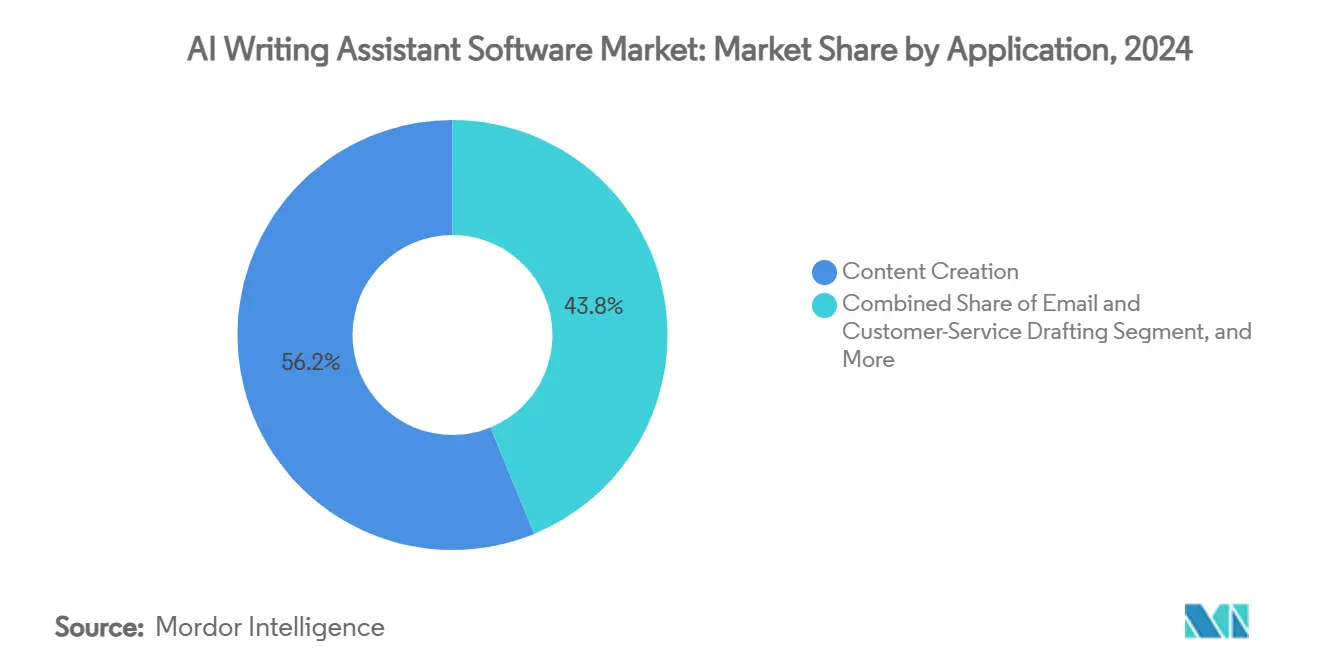

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 56,2 % am Markt für KI-Schreibassistenten-Software auf die Inhaltserstellung, und das akademische und technische Schreiben verzeichnet bis 2030 eine CAGR von 23,1 %.

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2024 mit einem Umsatzanteil von 24,3 %, während Medien und Unterhaltung bis 2030 die höchste CAGR von 22,7 % verzeichnen soll.

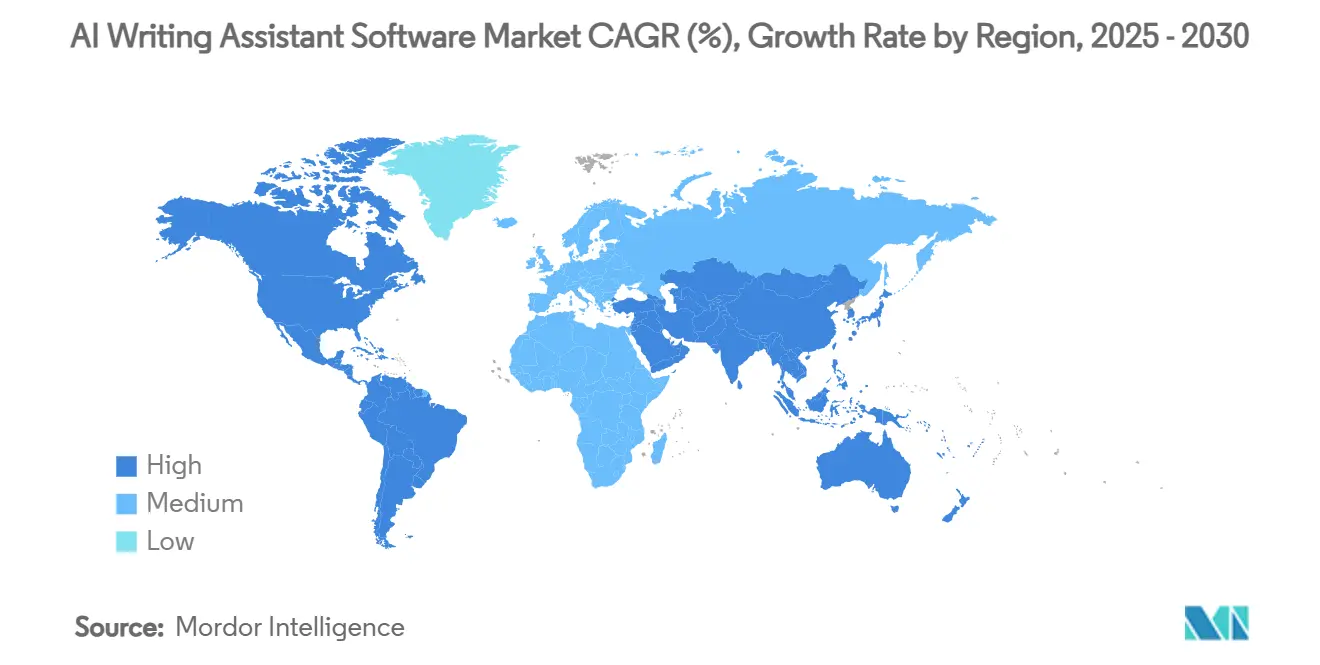

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 35,9 % am Markt für KI-Schreibassistenten-Software; der asiatisch-pazifische Raum soll zwischen 2025 und 2030 mit einer CAGR von 23,5 % wachsen.

Globale Trends und Erkenntnisse zum Markt für KI-Schreibassistenten-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der generativen KI-Sprachmodell-Fähigkeiten | +6.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Unternehmensanforderung nach produktivitätsorientierter Software als Dienstleistung | +5.8% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anstieg des Bedarfs an digitalem Marketinginhalt | +4.1% | Global | Mittelfristig (2–4 Jahre) |

| Wachstum der digitalen schriftlichen Kommunikation durch Remote- und hybride Arbeit | +3.7% | Global | Langfristig (≥ 4 Jahre) |

| API-basierte Bündelung in vertikale Software | +2.9% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Private domänenspezifisch abgestimmte Modelle für regulierte Anwendungen | +2.1% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der generativen KI-Sprachmodell-Fähigkeiten

Beschleunigte Sprachmodell-Forschung hat die technischen Grenzen für Schreibassistenten angehoben und ermöglicht es Werkzeugen, kontextbewusstes Verfassen, Übersetzen und Zusammenfassen in nahezu menschlicher Qualität zu liefern. Kapitalkonzentration unterstützt diesen Fortschritt; Microsofts Verpflichtung von 13 Milliarden USD gegenüber OpenAI wurde im März 2025 von britischen Regulierungsbehörden genehmigt, was das Vertrauen signalisiert, dass weiteres Wachstum vertretbar ist. Unternehmen integrieren nun fortschrittliche Modelle hinter Unternehmens-Firewalls und ersetzen frühere Einzelfunktions-Plug-ins durch Multi-Agenten-Systeme, die Brainstorming, Gliederungserstellung und Tonanpassungen orchestrieren. GPU-Fortschritte ermöglichen größere Kontextfenster, die den Aufwand für das Prompt-Engineering reduzieren. Das Ergebnis sind schnellere Iterationszyklen und eine erweiterte Domänenabdeckung, die den Markt für KI-Schreibassistenten-Software für nachhaltiges zweistelliges Wachstum positioniert.

Steigende Unternehmensanforderung nach produktivitätsorientierter Software als Dienstleistung

Beschaffungsteams behandeln Schreibassistenten als grundlegende Produktivitätsinfrastruktur und nicht als experimentelle Ergänzungen. Microsofts Copilot Control System, das im März 2025 veröffentlicht wurde, integrierte Richtlinienkontrollen, Berechtigungsstufen und Datenprotokollierung, die den Governance-Standards auf Vorstandsebene entsprechen.[1]Patton Seth, „Einführung des Copilot Control System”, Microsoft Tech Community, microsoft.com Finanzdienstleistungs- und Gesundheitsunternehmen, die KI einst einschränkten, genehmigen nun interne Pilotprojekte, nachdem Sicherheitsprüfungen die Datenspeicherung und Zugriffsprotokolle verifiziert haben. Einkaufsausschüsse verknüpfen Amortisationsberechnungen zunehmend mit messbaren Zykluszeit-Reduzierungen beim Verfassen von Angeboten, Kundensupport-Skripten und Richtliniendokumentationen. Diese ergebnisorientierte Perspektive führt zu stabileren Verträgen mit Verpflichtungen zu jährlich wiederkehrenden Einnahmen, die die Kundenbindungsdauer verlängern und den Marktwert für KI-Schreibassistenten-Software steigern.

Anstieg des Bedarfs an digitalem Marketing- und SEO-Inhalt

Das Volumen an Markeninhalten, das erforderlich ist, um über eigene Kanäle, E-Commerce-Listings und soziale Plattformen sichtbar zu bleiben, übersteigt die menschliche Kapazität. KI-Schreibassistenten schließen diese Lücke, indem sie in Sekunden erste Entwürfe für Produktbeschreibungen, Landingpage-Texte und lokalisierte Beiträge erstellen und Marketingfachleuten ermöglichen, sich auf Tonalität und Strategie zu konzentrieren. Die Sorge vor Suchmaschinen-Strafen besteht weiterhin, daher kombinieren Unternehmensnutzer KI-Entwürfe mit menschlichen Überarbeitungen und Analyse-Feedback-Schleifen. Anbieter reagieren mit Funktionen zur Schulung von Marken-Styleguides, die genehmigte Terminologie und Leitplanken durchsetzen – eine Fähigkeit, die zu einem grundlegenden Kaufkriterium wird. Da das Omni-Channel-Marketing zunimmt, verzeichnet der Markt für KI-Schreibassistenten-Software eine konstante Nachfrage von Agenturen und internen digitalen Teams.

Remote- und hybride Arbeit treibt das Volumen der digitalen schriftlichen Kommunikation an

Dauerhafte Verlagerungen hin zu verteilter Arbeit haben asynchrone Kommunikationspunkte vervielfacht. E-Mail-Threads, Chat-Updates, Intranet-Beiträge und Projektdokumentation ersetzen nun viele synchrone Meetings. Schreibassistenten helfen Mitarbeitern, prägnante Statuszusammenfassungen zu verfassen, technischen Fachjargon zu übersetzen und den Ton kulturübergreifend anzupassen, was Klarheit und Geschwindigkeit verbessert. Junge Wissensarbeiter übernehmen KI-Werkzeuge von Natur aus, was die Durchdringung beschleunigt, wenn sie in Führungspositionen aufsteigen. Der Remote-Arbeit-Katalysator, kombiniert mit BYO-KI-Richtlinien in globalen Unternehmen, stärkt die grundlegende Nutzungshäufigkeit und vergrößert die aktive Nutzerbasis des Marktes für KI-Schreibassistenten-Software.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Bedenken hinsichtlich des geistigen Eigentums | -4.3% | Global (Schwerpunkt EU) | Kurzfristig (≤ 2 Jahre) |

| Halluzination und Markenrisiko | -3.8% | Global | Mittelfristig (2–4 Jahre) |

| GPU-Rechenkapazitätsengpässe | -2.7% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Kennzeichnung von KI-Inhalten | -2.4% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Bedenken hinsichtlich des geistigen Eigentums

Verbindliche Kennzeichnungsvorschriften im Rahmen des europäischen KI-Gesetzes traten im Mai 2025 in Kraft und erhöhten die Compliance-Kosten, da Anbieter Wasserzeichenpipelines nachrüsten müssen.[2]„Europäisches KI-Gesetz: Verbindliche Kennzeichnung für KI-generierte Inhalte”, Imatag, imatag.com Globale Unternehmen verlangen Prüfpfade, On-Premises-Inferenzoptionen und granulare Berechtigungskontrollen, bevor sie KI für sensible Daten freigeben. Vertragsklauseln fordern nun Haftungsdeckung für Urheberrechtsansprüche und ausdrückliches Eigentum an generiertem Text. Anbieter reagieren mit privaten Instanzbereitstellungen, Techniken zum differenziellen Datenschutz und Entschädigungsprogrammen. Diese Maßnahmen erhöhen die Komplexität des Verkaufszyklus, was die kurzfristige Akzeptanz verlangsamt, den Markt für KI-Schreibassistenten-Software letztendlich jedoch professionalisiert.

Halluzination und Markenrisiko beeinflussen Einführungen

Sachliche Fehler und inkonsistente Tonalität gefährden die Markenglaubwürdigkeit, wenn KI externe Inhalte entwirft. Unternehmen führen mehrstufige Überprüfungs-Workflows ein, was die durch Automatisierung versprochenen Zeiteinsparungen reduziert. Anbieter investieren in Retrieval-Augmented Generation, Herkunftsverfolgung und Zitateinbindung, um Halluzinationen zu mindern. Konfidenzwerte und Hervorheben-zur-Quelle-Funktionen werden zu Standardfähigkeiten. Während Genauigkeitsverbesserungen anhalten, beschränken viele Unternehmen den KI-Einsatz zunächst auf interne Dokumente, bevor sie ihn nach außen ausweiten, was das Wachstumsmomentum vorübergehend begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud beschleunigt sich unter Sicherheitsgewährleistung

On-Premises-Bereitstellungen hielten im Jahr 2024 einen Marktanteil von 72,1 % am Markt für KI-Schreibassistenten-Software, da Chief Information Security Officers die Datenisolationskontrolle für proprietäre Texte bevorzugten. Das Segment bleibt für Finanzdienstleistungs-, Gesundheits- und Verteidigungsorganisationen, die strenge Anforderungen an den Datenspeicherort verwalten, unverzichtbar. Cloud-basierte Angebote sollen jedoch bis 2030 eine CAGR von 24,2 % verzeichnen, die höchste aller Bereitstellungstypen. Anbieter stellen nun private virtuelle Netzwerke, kundenverwaltete Schlüssel und regional gesperrte GPU-Cluster bereit, die Souveränitätsmandate erfüllen und gleichzeitig elastische Kapazitäten freischalten. Da die Rechenintensität neuerer Modelle steigt, schaffen Cloud-Wirtschaftlichkeiten überzeugende Gesamtbetriebskostenvorteile, was schrittweise steigende Migrationsraten auch bei compliance-sensiblen Kunden fördert.

Die Marktgröße für KI-Schreibassistenten-Software, die mit der Cloud-Bereitstellung verbunden ist, soll bis zum Ende des Prognosezeitraums die On-Premises-Ausgaben übertreffen, da mandantenfähige Architekturen die Grenzkosten senken und die Funktionsbereitstellung beschleunigen. Parallel dazu ermöglichen hybride Ansätze Echtzeit-Entwürfe in sicheren Edge-Umgebungen mit umfangreichem Modell-Fine-Tuning, das in Anbieter-Clouds ausgeführt wird, und bieten eine Brücke für risikoscheue Institutionen.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen erschließen Produktivitätspotenzial

Großunternehmen erzielten im Jahr 2024 zwei Drittel des Umsatzes und nutzten spezialisierte Teams, um Schreibassistenten in Wissensmanagement-Plattformen zu integrieren. Ihre Budgets bevorzugen mehrjährige Unternehmensvereinbarungen, die in umfassendere Produktivitätspakete gebündelt sind. Das schnellste Wachstum kommt jedoch von kleinen und mittleren Unternehmen, angetrieben durch Abonnementmodelle, die fortschrittlichen Sprachmodell-Zugang mit intuitiven Dashboards bündeln. Da kleinere Unternehmen global konkurrieren, nutzen sie KI, um die Wettbewerbsbedingungen beim Verfassen von Angeboten, Kundensupport-Skripten und mehrsprachigem Marketing anzugleichen. Die Marktgröße für KI-Schreibassistenten-Software, die mit kleinen und mittleren Unternehmen verbunden ist, soll sich bis 2030 nahezu verdreifachen und die Gesamtmarktdynamik übertreffen.

Staatlich geförderte Fördermittel für die digitale Transformation in Entwicklungsländern katalysieren die Akzeptanz bei kleinen und mittleren Unternehmen weiter, indem sie cloudbasierte KI-Software subventionieren. Leichtgewichtige APIs vereinfachen die Integration in Low-Code-Umgebungen und senken technische Hürden. Verbrauchsbasierte Preisgestaltung passt sich variablen Arbeitslasten an und ermöglicht es saisonalen Branchen, Mehrwert ohne starre Lizenzverpflichtungen zu erzielen.

Nach Anwendung: Akademisches und technisches Schreiben rückt in den Mittelpunkt

Die Inhaltserstellung dominierte den Umsatz im Jahr 2024, da Marketing-, Blog- und allgemeine Geschäftsschreib-Werkzeuge ausgereift sind. Akademisches und technisches Schreiben stellt nun das dynamischste Teilsegment dar, das voraussichtlich jährlich um mehr als 23 % wachsen wird. Universitäten, Forschungsinstitute und Forschungs- und Entwicklungsfunktionen übernehmen KI, um Literaturrecherchen, Zitatformatierungen und Übersetzungen in einfache Sprache zu beschleunigen. Domänenspezifische Terminologiebibliotheken verbessern die Präzision in technischen und biowissenschaftlichen Entwürfen und reduzieren Iterationszyklen zwischen Fachexperten und Redakteuren. Lizenzpartnerschaften mit wissenschaftlichen Verlagsdatenbanken verbessern die Referenzgenauigkeit weiter.

E-Mail-Entwurf, Zusammenfassung von Kundensupport-Fällen und Erstellung von Besprechungsprotokollen bleiben stetige Wachstumsbereiche. Codierungsbewusste Schreibassistenten, die Funktionen automatisch dokumentieren und Komponentenbeschreibungen generieren, sind noch im Entstehen, veranschaulichen jedoch, wie vertikalisierte Modelle für natürliche Sprache die gesamten adressierbaren Märkte erweitern. Die Marktgröße für KI-Schreibassistenten-Software, die spezialisierten technischen Anwendungen zugeordnet ist, wird sich voraussichtlich ausweiten, da regulierte Branchen compliance-fähige Ausgaben mit eingebetteten Zitatpfaden fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Medien und Unterhaltung verzeichnen starkes Wachstum

IT und Telekommunikation hielten im Jahr 2024 den größten Anteil aufgrund früher Experimente mit interner Dokumentation und der Automatisierung von Benutzerhandbüchern. Medien und Unterhaltung entwickeln sich zum am schnellsten wachsenden Branchenanwender, unterstützt durch Streaming-Dienste, Verlage und Nachrichtenredaktionen, die darum wetteifern, Inhalte über Multi-Format-Kanäle zu lokalisieren und zu personalisieren. KI-Werkzeuge erstellen Zusammenfassungen, Schlagzeilenvarianten und Untertitelentwürfe, die redaktionelle Pipelines beschleunigen. Große Unterhaltungsgruppen schulen zunehmend Modelle auf proprietären Drehbuchbibliotheken, um die Konsistenz der narrativen Stimme zu wahren.

Der BFSI-Sektor vertieft die Nutzung für regulatorische Berichterstattung, Risikokommentare und Investor-Relations-Berichte.[3]Tata Consultancy Services, „Generative KI im Finanzwesen: Eröffnung eines Meeres von Möglichkeiten”, tcs.com Gesundheitsorganisationen führen KI-gestützte klinische Notizerstellung in elektronischen Patientenaktensystemen ein, um die Erschöpfung von Ärzten zu reduzieren. Regierungsbehörden erproben KI für die bürgerorientierte Kommunikation, obwohl Beschaffungszyklen und Sicherheitsüberprüfungen die Einführungen verlängern. Das spezifische Compliance-Rahmenwerk jeder Branche treibt die Nachfrage nach konfigurierbaren Governance-Modulen an und fördert eine vielfältige Wettbewerbslandschaft innerhalb des Marktes für KI-Schreibassistenten-Software.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 35,9 % des Umsatzes dank ausgereifter Cloud-Infrastruktur und anhaltender Risikokapitalfinanzierung. Die Genehmigung der Microsoft-OpenAI-Investition unterstrich die regulatorische Offenheit gegenüber KI-Wachstum. Dennoch soll der asiatisch-pazifische Raum mit einer CAGR von 23,5 % wachsen, schneller als jede andere Region, angetrieben durch KI-Förderprogramme des öffentlichen Sektors und rasche Unternehmensadoption nach Chinas Ausgaben von 2,1 Milliarden USD für generative KI im Jahr 2024. Baidus Wenku-Plattform, die 40 Millionen zahlende Nutzer erreicht, veranschaulicht die lokale Plattformskalierung. Europa verzeichnet eine solide Akzeptanz, sieht sich jedoch aufgrund von Wasserzeichenvorschriften mit höheren Compliance-Kosten konfrontiert, was die Nachfrage nach Prüfungen und Herkunftsfunktionen fördert.

Der Nahe Osten und Afrika sowie Südamerika weisen Profile von Spätnachzüglern auf, profitieren jedoch von verbesserter Konnektivität und mehrsprachiger Modellunterstützung. Verhandlungen über grenzüberschreitende Datenflüsse beeinflussen Bereitstellungsentscheidungen, wobei regional gehostete GPU-Cluster entstehen, um Souveränitätsgesetzen zu entsprechen. Die geografische Streuung des Marktes für KI-Schreibassistenten-Software unterstreicht die Notwendigkeit lokalisierter Trainingsdaten und muttersprachlicher Benutzeroberflächen, um neue Einnahmequellen zu erschließen.

Wettbewerbslandschaft

Der Markt für KI-Schreibassistenten-Software ist mäßig konzentriert, aber hochdynamisch. Plattform-Incumbents wie Microsoft, Google und Apple bündeln Assistenten in Betriebssysteme und Produktivitätspakete und nutzen Vertriebsvorteile. Anbieter von Basismodellen wie OpenAI und Anthropic lizenzieren APIs sowohl an Plattformspieler als auch an unabhängige Softwareanbieter. Auf Unternehmen ausgerichtete Spezialisten wie Writer und Jasper differenzieren sich durch domänenspezifisch abgestimmte Modelle, On-Premises-Bereitstellung und granulare Sicherheitskontrollen.

Trends bei der Kapitalallokation verdeutlichen die steigenden Einsätze: Microsofts Investition von 13 Milliarden USD in OpenAI, Googles kumulativer Anteil von 3 Milliarden USD an Anthropic und Writers Series-C-Runde über 200 Millionen USD unterstreichen die Ressourcenintensivierung. Konsolidierung ist ebenfalls erkennbar, da Grammarly Coda erwarb, um über die Rechtschreibprüfung hinaus in die Zusammenarbeit im Arbeitsbereich zu expandieren. Chancen in weißen Flecken bestehen weiterhin bei branchenspezifischen Vorlagen, Unterstützung nicht-englischer Sprachen und agentischer Workflow-Automatisierung, die mehrere Schreibaufgaben ohne menschliches Eingreifen verknüpft. Wettbewerbsvorteile hängen zunehmend von Compliance-Zertifizierungen, transparenten Modellprüfungswerkzeugen und flexiblen Bereitstellungsarchitekturen ab, die den Vertrauensanforderungen der Kunden entsprechen.

Marktführer in der Branche für KI-Schreibassistenten-Software

Grammarly, Inc.

Microsoft Corporation (Copilot)

International Business Machines Corporation (watsonx Assistant)

Google LLC (Gemini)

OpenAI, Inc. (ChatGPT)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: OpenAI erwägt eine Akquisition von WindSurf für 3 Milliarden USD, um die Fähigkeiten des KI-Coding-Assistenten zu verbessern und direkt mit Microsofts GitHub Copilot zu konkurrieren, nach gescheiterten Versuchen, Anysphere zu erwerben, und spiegelt den strategischen Fokus auf den Markt für Entwicklerwerkzeuge in Unternehmen wider.

- Juli 2025: Maestro Labs erwirbt Flowrite, um den größten unabhängigen KI-E-Mail-Assistenten aufzubauen, expandiert in das Gmail-Ökosystem in mehr als 150 Ländern und nutzt Finanzierungen von Microsoft- und Softbank-Führungskräften, um mit Unternehmens-E-Mail-Automatisierungslösungen zu konkurrieren.

- Juni 2025: Microsoft und OpenAI erleben Spannungen in der Partnerschaft über Umsatzbeteiligung und Technologiezugangsrechte, wobei eine umstrittene Klausel zur Allgemeinen Künstlichen Intelligenz potenziell Microsofts 20%igen Umsatzanteil eliminieren könnte, wenn OpenAI Allgemeine Künstliche Intelligenz erreicht, was Marktunsicherheit über die zukünftige Zusammenarbeit schafft.

- Mai 2025: Anthropic erreicht einen Meilenstein von 3 Milliarden USD annualisiertem Umsatz, verdreifacht das Wachstum in weniger als einem Jahr durch auf Unternehmen ausgerichtete KI-Modelle zur Code-Generierung, erreicht eine Bewertung von 61,4 Milliarden USD und positioniert sich als primärer OpenAI-Konkurrent in Geschäftsanwendungen.

Berichtsumfang des globalen Marktes für KI-Schreibassistenten-Software

| Cloud |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Inhaltserstellung |

| Marketingtext und SEO |

| E-Mail- und Kundendienst-Entwurf |

| Akademisches und technisches Schreiben |

| Codierungsbewusste Schreibunterstützung |

| Weitere Anwendungen |

| Medien und Unterhaltung |

| IT und Telekommunikation |

| BFSI |

| Bildung |

| Gesundheitswesen und Biowissenschaften |

| E-Commerce und Einzelhandel |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Inhaltserstellung | |

| Marketingtext und SEO | ||

| E-Mail- und Kundendienst-Entwurf | ||

| Akademisches und technisches Schreiben | ||

| Codierungsbewusste Schreibunterstützung | ||

| Weitere Anwendungen | ||

| Nach Endnutzerbranche | Medien und Unterhaltung | |

| IT und Telekommunikation | ||

| BFSI | ||

| Bildung | ||

| Gesundheitswesen und Biowissenschaften | ||

| E-Commerce und Einzelhandel | ||

| Regierung und öffentlicher Sektor | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für KI-Schreibassistenten-Software?

Die Marktgröße für KI-Schreibassistenten-Software beträgt im Jahr 2025 1,77 Milliarden USD und soll bis 2030 4,88 Milliarden USD erreichen.

Welche geografische Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 23,5 % die weltweit höchste Wachstumsrate verzeichnen, unterstützt durch groß angelegte Unternehmensadoption und Investitionen des öffentlichen Sektors.

Wie groß ist das On-Premises-Segment heute?

Die On-Premises-Bereitstellung hielt im Jahr 2024 aufgrund von Bedenken hinsichtlich der Datensouveränität einen Marktanteil von 72,1 % am Markt für KI-Schreibassistenten-Software.

Welche Endnutzerbranche wächst am schnellsten?

Medien und Unterhaltung ist das am schnellsten wachsende Branchensegment, das von 2025 bis 2030 mit einer CAGR von 22,7 % prognostiziert wird, da die Inhaltsvolumina zunehmen.

Was ist das primäre Hemmnis für Anbieter im Jahr 2025?

Datenschutz- und Bedenken hinsichtlich des geistigen Eigentums bleiben das größte Hemmnis, insbesondere in der EU, wo neue Kennzeichnungsvorschriften die Compliance-Kosten erhöht haben.

Übernehmen kleine Unternehmen KI-Schreibassistenten?

Ja. Kleine und mittlere Unternehmen stellen das am schnellsten wachsende Organisationssegment dar und sollen mit einer CAGR von 23,7 % wachsen, da Abonnementmodelle und Cloud-Bereitstellung die Adoptionshürden senken.

Seite zuletzt aktualisiert am: