Marktgröße und Marktanteil der Agentic-AI-Entwicklungsplattform

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

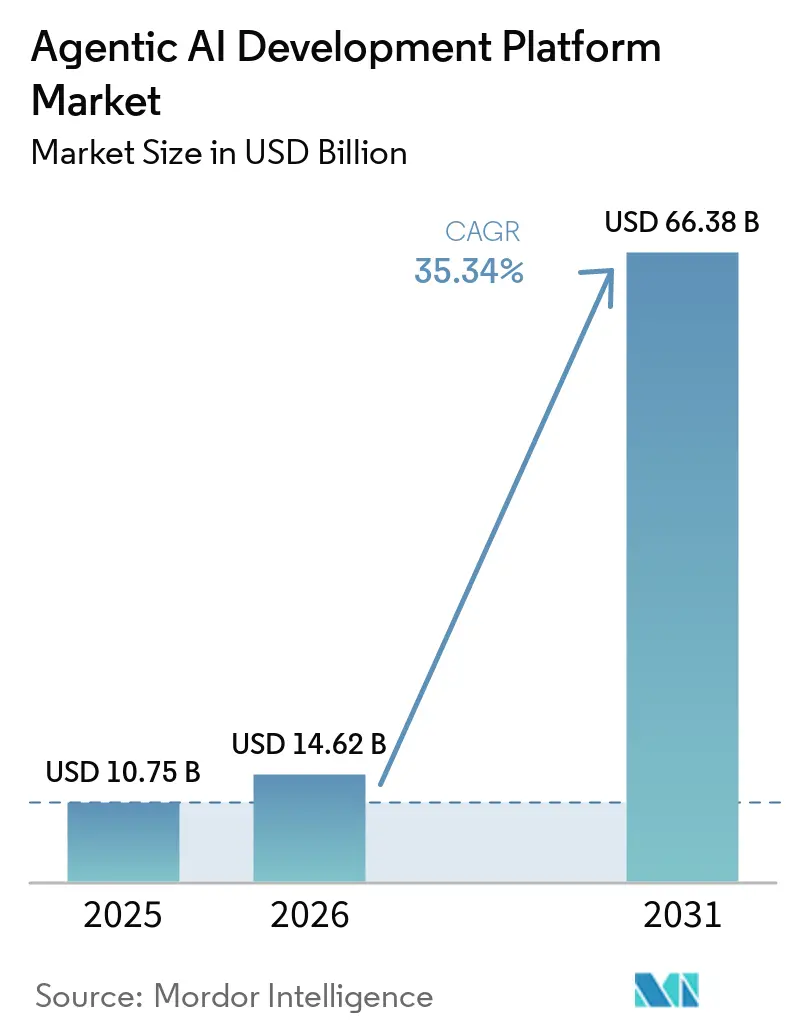

| Marktgröße (2026) | 14.62 Milliarden US-Dollar |

| Marktgröße (2031) | 66.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Agentic-AI-Entwicklungsplattform von Mordor Intelligence

Die Marktgröße für Agentic-AI-Entwicklungsplattformen wird voraussichtlich von USD 10,75 Milliarden im Jahr 2025 auf USD 14,62 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 35,34 % über 2026–2031 USD 66,38 Milliarden erreichen. Der Markt für Agentic-AI-Entwicklungsplattformen expandiert schneller als die meisten Kategorien von Unternehmenssoftware, da Käufer nun dedizierte Orchestrierungsschichten für autonome Agenten finanzieren, anstatt isolierte KI-Funktionen zu bestehenden Tools hinzuzufügen. Diese Verschiebung wird durch eine stärkere Reasoning-Qualität in großen Sprachmodellen, geringere Interoperabilitätshürden durch aufkommende Protokolle und Workflow-Software-Anbieter verstärkt, die Agenten-Steuerungsebenen in Produkte einbetten, die Unternehmen bereits in der Produktion verwenden. Kostendruck hat die Einführung ebenfalls begünstigt, da autonome Agentensysteme mit den Managementprioritäten für kürzere Prozesszyklen und Mitarbeiterunterstützung ohne einen entsprechenden Anstieg der Mitarbeiterzahl übereinstimmen. Der Wettbewerbsdruck ist bei Orchestrierung und Governance am stärksten, da Käufer nun mehr Gewicht auf Laufzeitsteuerung, Speicherdesign, Prüfbarkeit und agentenübergreifendes Vertrauen legen als auf den reinen Modellzugang. Eine kurzfristige Einschränkung bleibt die unkontrollierte Agentenausbreitung, da Unternehmen, die viele unverbundene Agenten ohne klare Governance einsetzen, häufig Genehmigungen in regulierten Umgebungen verlangsamen und breitere Ausgaben verzögern.

Wichtigste Erkenntnisse des Berichts

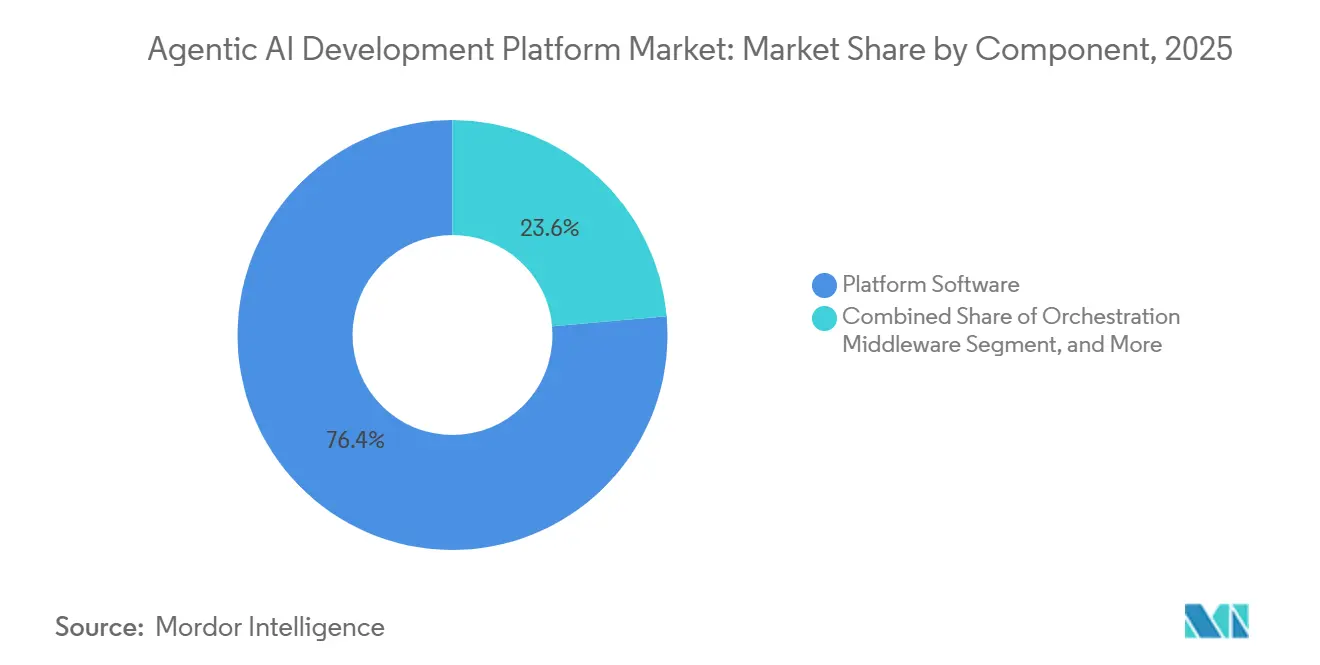

- Nach Komponente entfiel 2025 ein Anteil von 76,39 % des Marktes für Agentic-AI-Entwicklungsplattformen auf Plattformsoftware, und professionelle Dienstleistungen werden voraussichtlich bis 2031 mit einem CAGR von 36,14 % wachsen.

- Nach Bereitstellungsmodell entfielen 2025 52,61 % des Umsatzes auf die Public Cloud, und hybride sowie Edge-Bereitstellungen werden voraussichtlich bis 2031 mit einem CAGR von 36,09 % wachsen.

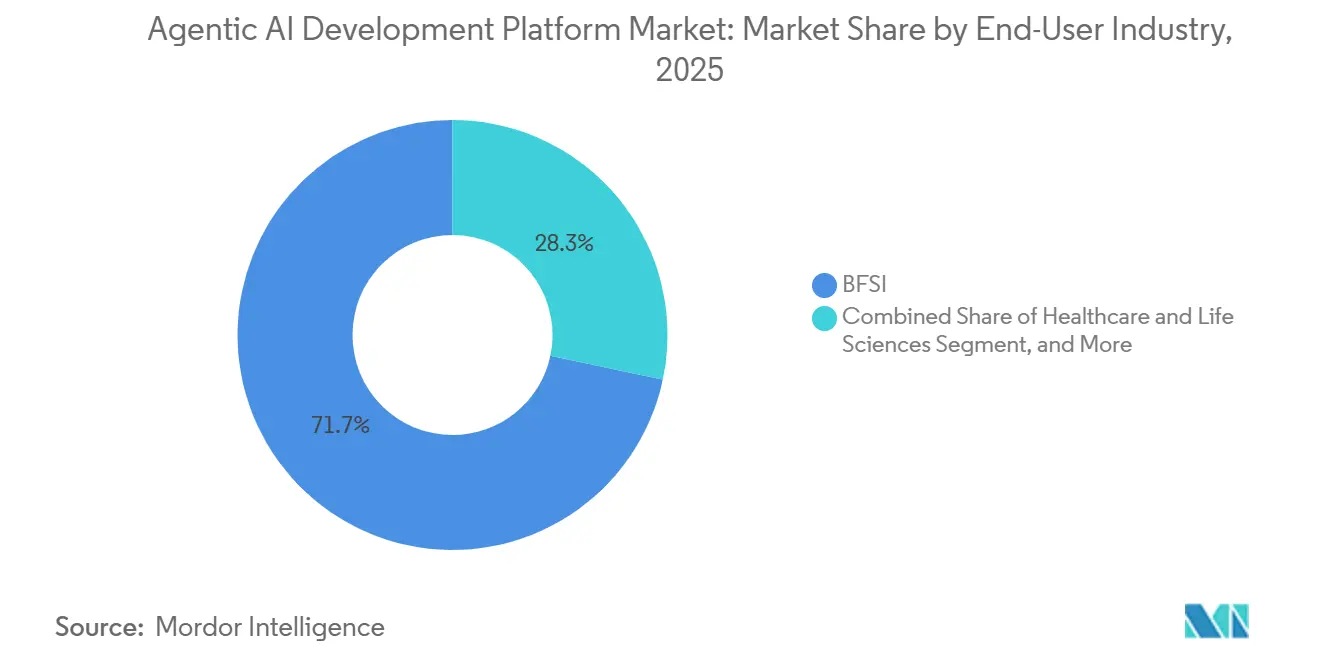

- Nach Endnutzerbranche hielt BFSI 2025 einen Umsatzanteil von 71,68 %, und Einzel- und E-Commerce wird voraussichtlich bis 2031 mit einem CAGR von 36,74 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen Umsatzanteil von 66,31 %, und kleine und mittelständische Unternehmen werden voraussichtlich bis 2031 mit einem CAGR von 35,74 % wachsen.

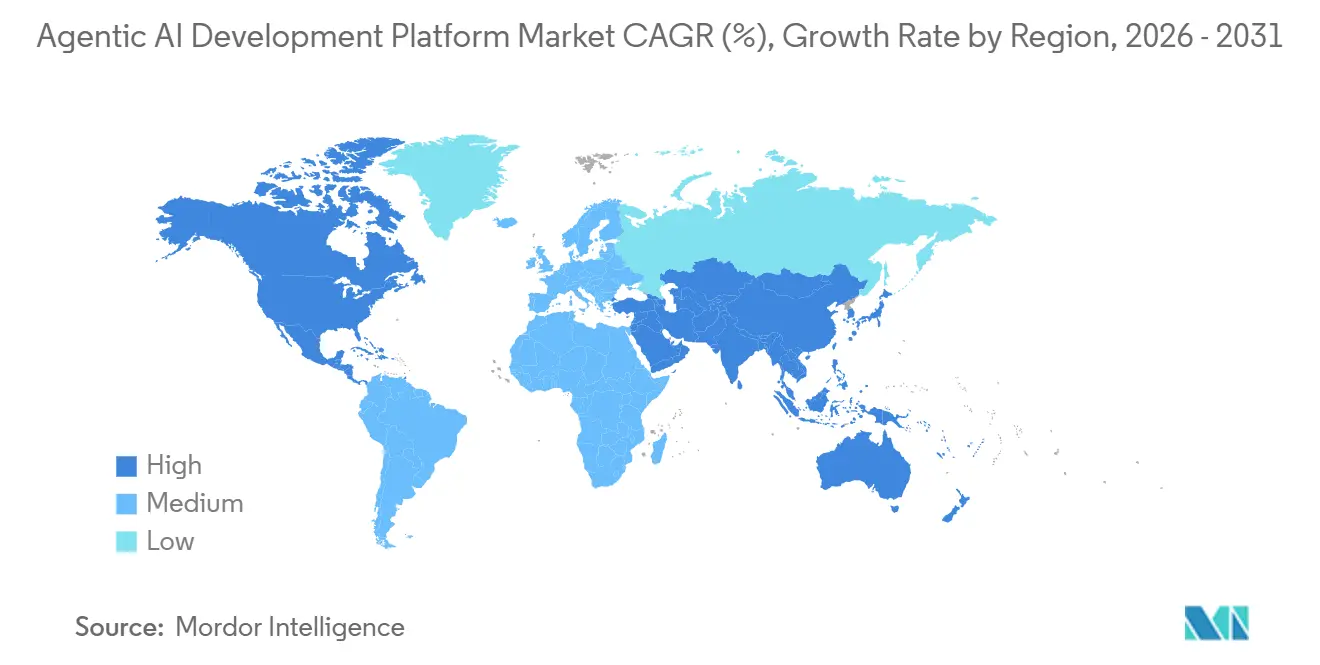

- Nach Geografie hielt Nordamerika 2025 einen Umsatzanteil von 38,73 %, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 36,34 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Agentic-AI-Entwicklungsplattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel von Copilots zur autonomen Workflow-Orchestrierung | +5.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbesserung des LLM-Reasonings, der Werkzeugnutzung und der Multi-Agenten-Frameworks | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Sinkende Bereitstellungshürden durch Low-Code-Builder und verwaltete Agenten-Laufzeitumgebungen | +3.5% | Global, mit frühen Gewinnen für kleine und mittelständische Unternehmen in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach gesteuerter KI in regulierten Branchen | +3.0% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum und den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Standardisierung rund um MCP und aufkommende Agenten-zu-Agenten-Protokolle | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Modernisierung von ERP- und Workflow-Systemen schafft eine neue Chance für Agenten-Steuerungsebenen | +1.5% | Asiatisch-pazifischer Raum und Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel von Copilots zur autonomen Workflow-Orchestrierung

Autonome Orchestrierung markiert den deutlichsten Bruch zwischen früheren Copilot-Tools und dem aktuellen Markt für Agentic-AI-Entwicklungsplattformen. Copilots liefern hauptsächlich Eingabeaufforderungen und Empfehlungen, während autonome Agenten Aufgaben planen, Werkzeuge aufrufen, Ergebnisse prüfen und ihre nächsten Aktionen mit deutlich weniger menschlichem Eingriff anpassen. Dieses Betriebsmodell erfordert eine dedizierte Laufzeitumgebung, ein stärkeres Zustandsmanagement und eine engere Kontrolle über Aktionen in Unternehmenssystemen. ServiceNow berichtete 2026, dass seine Autonomous Workforce mehr als 90 % der IT-Anfragen von Mitarbeitern bearbeitete und monatlich mehr als 100 Millionen Kundenfälle löste, was den operativen Maßstab zeigt, der nun von Unternehmens-Agenten-Bereitstellungen erwartet wird.[1]ServiceNow, "Knowledge 2026, Otto, AI Control Tower und AWS Marketplace Meilenstein," ServiceNow Newsroom, newsroom.servicenow.com Sobald Workflows rund um eine gewählte Laufzeitumgebung aufgebaut sind, wird ein Austausch schwierig, da Integrationstests, Nachschulungen und Workflow-Validierungen wiederholt werden müssen.

Schnelle Verbesserung des LLM-Reasonings, der Werkzeugnutzung und der Multi-Agenten-Frameworks

Der Markt für Agentic-AI-Entwicklungsplattformen hat sich ebenfalls weiterentwickelt, da die Modell- und Framework-Leistung nun eine zuverlässigere Ausführung bedingter Workflows in der Produktion ermöglicht. Forschungen zum AdaptOrch-Framework zeigten, dass topologiebewusstes Scheduling die Leistung gegenüber statischen Orchestrierungsbaselines um 12–23 % verbesserte, mit den stärksten Gewinnen bei Aufgaben, die sequentielle Werkzeugnutzung und Verzweigungslogik erfordern. Eine separate Studie aus dem Jahr 2026 zum DOVA-Framework ergab, dass adaptive Denkprotokolle die Inferenzkosten bei Routineaufgaben um 40–60 % reduzierten, indem unnötiges erweitertes Reasoning übersprungen wurde. Da Modellausgaben konvergieren, verbringen Käufer mehr Zeit damit, Topologiedesign, Speicherverwaltung und Aufgabenkoordination zu vergleichen, als einen einzelnen Anbieter von Basismodellen zu vergleichen. Dies hilft spezialisierten Laufzeitanbietern im Markt für Agentic-AI-Entwicklungsplattformen, ihre Position zu verteidigen, selbst wenn Hyperscaler einen breiteren Modellzugang bieten.

Sinkende Bereitstellungshürden durch Low-Code-Builder und verwaltete Agenten-Laufzeitumgebungen

Geringere Bereitstellungshürden erweitern die Käuferbasis für den Markt für Agentic-AI-Entwicklungsplattformen über Organisationen mit großen internen Teams für maschinelles Lernen hinaus. Salesforce erklärte, dass Agentforce-Implementierungen in 4–6 Wochen die Produktion erreichen können, verglichen mit fast 12 Monaten für Organisationen, die benutzerdefinierte Agenten-Pipelines von Grund auf aufbauen. Microsoft berichtete, dass bis 2025 mehr als 100.000 Unternehmen Copilot Studio zur Erstellung von KI-Agenten nutzten, was zeigt, wie bestehende Software-Ökosysteme installierte Kunden in Plattformnutzer umwandeln können, ohne eine separate Unternehmensvertriebsbewegung zu benötigen. OECD-Daten aus dem Jahr 2025 zeigten eine KI-Einführungsrate von 11,9 % bei kleinen Unternehmen, verglichen mit 40 % bei großen Unternehmen, und verwaltete Laufzeitumgebungen reduzieren einen Teil dieser Lücke, indem sie einen Großteil des Engineering-Aufwands beseitigen. Das Ergebnis ist, dass Implementierungs- und Anpassungsarbeiten wichtig bleiben, auch wenn die Front-End-Bereitstellung einfacher wird.

Steigende Nachfrage nach gesteuerter KI in regulierten Branchen

Die Governance-Nachfrage prägt die nächste Phase des Marktes für Agentic-AI-Entwicklungsplattformen, insbesondere in Finanzdienstleistungen, Gesundheitswesen und öffentlichen Sektorumgebungen. Cisco berichtete 2026, dass nur 29 % der Organisationen bereit waren, Agentic-AI-Bereitstellungen zu sichern, was eine erhebliche Öffnung für Plattformen schafft, die native Kontrollen anstelle separater Compliance-Erweiterungen bieten. Das EU-KI-Gesetz trat im August 2026 für Hochrisikosysteme in Kraft, und die abgedeckten Anwendungsfälle umfassen Kreditentscheidungen, Einstellungsautomatisierung und Gesundheits-Triage, mit Strafen, die EUR 35 Millionen (USD 39,55 Millionen) oder 7 % des globalen Umsatzes erreichen können. Singapurs Modell-KI-Governance-Rahmen für Agentic AI, der im Januar 2026 veröffentlicht wurde, legte Rechenschaftspflichten fest, die dem entsprechen, was viele Unternehmens-Beschaffungsteams nun in formellen Anbieterprüfungen anfordern. Dies drängt Anbieter im Markt für Agentic-AI-Entwicklungsplattformen dazu, Richtliniendurchsetzung, Prüfpfade und Zugangskontrolle als Kernproduktfunktionen statt als spätere Ergänzungen zu behandeln.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Governance-, Prüfbarkeits- und Sicherheitslücken bei autonomen Agenten | -3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altsystemen und unklarer ROI jenseits enger Workflows | -2.5% | Asiatisch-pazifischer Raum und Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Token-intensive Inferenzökonomie und FinOps-Druck durch unkontrollierte Agentenausbreitung | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Evaluierungslücken für Multi-Agenten-Systeme und schwache Rückverfolgbarkeit des Agentenspeichers | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Governance-, Prüfbarkeits- und Sicherheitslücken bei autonomen Agenten

Sicherheitsbedenken bleiben eine der deutlichsten Bremsen für den Markt für Agentic-AI-Entwicklungsplattformen, da autonome Agenten über mehrere Systeme hinweg agieren, für die traditionelle Kontrollen nicht ausgelegt waren. Der MIT AI Agent Index berichtete 2025, dass nur 1 von 200 überprüften Produktionsagenten kryptografische Signierung zur Aktionsverifizierung verwendete, was die anhaltenden Einschränkungen der aktuellen Prüfbarkeit unterstreicht.[2]MIT AI Agent Index Team, "MIT AI Agent Index 2025," Massachusetts Institute of Technology, agentindex.mit.edu OWASP veröffentlichte 2026 seine MCP Security Top 10 und formalisierte Risiken wie Prompt-Injection über Werkzeugausgaben und übermäßig breite Speicherabrufberechtigungen. Diese Probleme veranlassen Unternehmenssicherheitsteams, Herkunftsverfolgung, Rollback-Kontrollen und richtlinienbasierte Zugangsdurchsetzung anzufordern, bevor sie den Live-Einsatz genehmigen. Anbieter, die diese Kontrollen nicht nachweisen können, sehen sich in regulierten Konten häufig mit längeren Verkaufszyklen und höheren Proof-of-Concept-Kosten konfrontiert.

Komplexität der Integration von Altsystemen und unklarer ROI jenseits enger Workflows

Der Markt für Agentic-AI-Entwicklungsplattformen steht auch vor einer praktischen Hürde in älteren Unternehmensumgebungen, in denen Kernsysteme nicht für autonome Orchestrierung ausgelegt wurden. Viele Organisationen verlassen sich noch auf ältere ERP-Instanzen, proprietäre Fertigungssysteme und fragmentierte Datenumgebungen, die Middleware erfordern, damit Agenten sicher mit ihnen interagieren können. Eine Governance-Reifestudie aus dem Jahr 2026 ergab, dass nur 21 % der Organisationen das erforderliche Niveau erreicht hatten, um von engen Einzelsystemaufgaben zu einer breiteren systemübergreifenden Orchestrierung überzugehen. Renditen sind in dokumentenintensiven Workflows wie Rechnungsbearbeitung, Schadensprüfung und Compliance-Prüfungen leichter nachzuweisen, werden aber in wissensintensiven Prozessen schwerer zu verteidigen, wo ein einzelner Fehler deutlich höhere nachgelagerte Kosten verursachen kann. Dies hält bewährte Bereitstellungen auf eine begrenzte Anzahl von Anwendungsfällen konzentriert und verlangsamt die breitere Kontoexpansion im Markt für Agentic-AI-Entwicklungsplattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformsoftware führt, während das Dienstleistungswachstum die Integrationsnachfrage widerspiegelt

Plattformsoftware entfiel 2025 auf 76,39 % des Marktanteils für Agentic-AI-Entwicklungsplattformen, was zeigt, dass die Ausgaben weiterhin auf Orchestrierungsmaschinen, Agenten-Laufzeitumgebungen und LLM-Gateway-Schichten ausgerichtet sind. Unternehmen behandelten diese Schicht als Kerninfrastruktur, sodass das Kaufverhalten langfristige Plattformverpflichtungen bevorzugte, bevor Implementierungs-Ökosysteme vollständig skaliert waren. Dieses Muster passt zu einem Markt in der Frühphase, in dem grundlegende Kontrolle und Workflow-Zuverlässigkeit wichtiger sind als angrenzende Tools. Es erklärt auch, warum Plattformentscheidungen im Markt für Agentic-AI-Entwicklungsplattformen tendenziell längere Evaluierungsfenster und höhere Wechselhürden aufweisen als viele Standard-Softwarekäufe.

Professionelle Dienstleistungen werden voraussichtlich bis 2031 mit einem CAGR von 36,14 % wachsen, da die Bereitstellung weiterhin Connector-Arbeit, Speicherschema-Design, Governance-Richtlinieneinrichtung und systemübergreifende Authentifizierungsplanung erfordert. Forschungen zur adaptiven Orchestrierung zeigten, dass topologiebewusstes Agentenmanagement gegenüber statischen Systemen Leistungsgewinne von 12–23 % erzielen kann, und dieser Befund schürt die Nachfrage nach Architekturdesign und Abstimmungsunterstützung. Orchestrierungs-Middleware gewinnt an Relevanz, da die Einführung von MCP und Agenten-zu-Agenten-Protokollen den Wert von protokollübergreifenden Adaptern und Interoperabilitätsschichten erhöht.[3]Anthropic, "Anthropic trägt das Modellkontextprotokoll (MCP) zur Linux Foundation AI Alliance bei," Anthropic Blog, anthropic.com Evaluierungs- und Sicherheitstools entwickeln sich ebenfalls von optionalen Ergänzungen zu Beschaffungsanforderungen, da Käufer eine stärkere Validierung, Überwachung und Richtlinientests für Produktionsagenten anstreben.

Nach Bereitstellungsmodell: Public Cloud bleibt vorne, während hybride und Edge-Anwendungsfälle expandieren

Die Public Cloud erfasste 2025 52,61 % der Marktgröße für Agentic-AI-Entwicklungsplattformen und ist damit der Standard-Ausgangspunkt für viele Unternehmensbereitstellungen. Verwaltete Laufzeitumgebungen von Hyperscalern boten Käufern einen schnelleren Weg zur Produktion, da Modellzugang, Orchestrierungstools und Infrastrukturkontrollen bereits in einer einzigen Umgebung gebündelt waren. Microsoft erklärte, dass Azure AI Foundry in einem einzigen Quartal im Jahr 2025 mehr als 100 Billionen Token verarbeitete, was das Ausmaß verdeutlicht, in dem die frühe Unternehmensnachfrage auf der Public-Cloud-Infrastruktur konzentriert blieb. Der Vorsprung der Public Cloud spiegelt auch die Tatsache wider, dass viele Organisationen mit risikoärmeren Pilotprojekten begannen, bevor sie entschieden, wo strengere Residenz- oder Latenzkontrollen erforderlich waren.

Hybride und Edge-Bereitstellungen werden voraussichtlich bis 2031 mit einem CAGR von 36,09 % wachsen, da mehr Käufer Agenten näher an Datenquellen, Betriebssystemen und regulierten Workloads betreiben. Dieser Druck ist am stärksten in industriellen Umgebungen, öffentlichen Sektorumgebungen und Sektoren, in denen Hin- und Rücklauflatenz oder Datenübertragungsregeln eine zentralisierte Cloud-Verarbeitung weniger praktikabel machen. AWS erweiterte diesen Weg 2026 mit Bedrock AgentCore, einer verwalteten Agenten-Harness-Plattform, und früher Unterstützung für verwaltete Multi-Agenten-Pipelines. UiPath veröffentlichte im Mai 2026 auch On-Premises-Unterstützung für öffentliche Sektorumgebungen, was zeigt, dass souveräne und luftgespaltene Bereitstellungen zu einem eigenständigen Teil der Branche für Agentic-AI-Entwicklungsplattformen werden. Private Cloud bleibt am wichtigsten in Finanzdienstleistungen und Gesundheitswesen, wo die Nähe zu Aufzeichnungssystemen und vollständige Prüfpfade weiterhin zentral für das Bereitstellungsdesign sind.

Nach Endnutzerbranche: BFSI hält die Umsatzbasis, während Einzel- und E-Commerce am schnellsten wächst

BFSI entfiel 2025 auf 71,68 % des Endnutzerumsatzes und ist damit das größte vertikale Segment im Markt für Agentic-AI-Entwicklungsplattformen. Der Sektor trat in diese Phase mit einer starken Dateninfrastruktur, API-Schichten und Compliance-Tools ein, die bereits aus früheren KI- und Automatisierungsprogrammen vorhanden waren. Dieser Hintergrund senkte die Hürde für den Einsatz von Agenten zur Betrugserkennung, regulatorischen Berichterstattung und personalisierten Beratungsleistungen. Es bedeutete auch, dass die Branche für Agentic-AI-Entwicklungsplattformen eine ihrer frühesten großangelegten Produktionsumgebungen in einem Sektor fand, in dem Betriebs- und Compliance-Kosten bereits leicht zu messen waren.

Einzel- und E-Commerce werden voraussichtlich bis 2031 mit einem CAGR von 36,74 % wachsen, da sich Agenten-Anwendungsfälle auf Personalisierung, Bestandskoordination und Echtzeit-Kundeninteraktion verlagern. Salesforce berichtete von USD 67 Milliarden an KI-beeinflussten globalen Verkäufen während der Cyber Week 2025, wobei KI 20 % aller in diesem Zeitraum aufgegebenen Bestellungen ausmachte. Adobe berichtete, dass der KI-gesteuerte E-Commerce-Verkehr in der Urlaubssaison 2025 im Vergleich zu 2024 um 693 % gestiegen ist, was bestätigt, wie schnell die käuferseitige Automatisierung expandiert. IEEE IT Professional veröffentlichte 2026 Forschungsergebnisse, die schätzten, dass Agentic AI bis 2030 bis zu USD 1 Billion an US-amerikanischem B2C-Einzelhandelswert und USD 3–5 Billionen weltweit generieren könnte. Gesundheitswesen und Biowissenschaften, Fertigung, Regierung und Medien sind 2025 jeweils kleiner in Umsatzbegriffen, entwickeln aber klarere Produktionswege rund um Dokumentation, Wartungsorchestrierung, Beschaffungsprüfung und Inhalts-Workflows.

Nach Unternehmensgröße: Großunternehmen dominieren weiterhin, während kleine und mittelständische Unternehmen schneller Zugang gewinnen

Großunternehmen entfielen 2025 auf 66,31 % des Umsatzes und haben damit die führende Position im Markt für Agentic-AI-Entwicklungsplattformen. Ihr Vorteil resultierte aus breiterem Datenzugang, stärkerer Sicherheitsinfrastruktur und dedizierten Teams, die Multi-Agenten-Bereitstellung und Governance unterstützen konnten. OECD-Daten aus dem Jahr 2025 zeigten eine KI-Einführungsrate von 40 % bei Unternehmen mit 250 oder mehr Mitarbeitern, verglichen mit 11,9 % bei Unternehmen mit 10–49 Mitarbeitern. Diese Einführungslücke hat sich lange in höhere Plattformausgaben bei größeren Organisationen übersetzt, und dasselbe Muster setzte sich in diesem Markt fort.

Kleine und mittelständische Unternehmen werden voraussichtlich bis 2031 mit einem CAGR von 35,74 % wachsen, angetrieben durch No-Code-Builder, verwaltete Laufzeitumgebungen und verbrauchsbasierte Preisgestaltung, die die Einstiegshürde senken. Microsoft berichtete, dass bis 2025 mehr als 100.000 Unternehmen Copilot Studio zur Erstellung von KI-Agenten nutzten, was zeigt, wie installierte Software-Ökosysteme den Zugang unter kleineren Organisationen schnell skalieren können. Diese Verschiebung beseitigt nicht den Vorteil großer Anbieter, da viele Nutzer aus kleinen und mittelständischen Unternehmen weiterhin auf Infrastruktur und Tools derselben Hyperscaler und Unternehmens-Softwareplattformen angewiesen sind. Infolgedessen wird der Markt für Agentic-AI-Entwicklungsplattformen für kleinere Käufer zugänglicher, während die Plattformmacht zunehmend bei wenigen großen Anbietern konzentriert wird. Dieses Gleichgewicht unterstützt eine breitere Einführung, hält aber den Preisdruck für eigenständige entwicklerorientierte Anbieter hoch.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 38,73 % am Markt für Agentic-AI-Entwicklungsplattformen und behauptete damit seine Umsatzführerschaft. Die Region profitiert von Hyperscaler-Infrastruktur, einer großen Käuferbasis für Unternehmenssoftware und einem regulatorischen Umfeld, das freiwillige Governance begünstigt. Microsoft berichtete 2025 von über 70.000 Azure AI Foundry-Kundenorganisationen, was den Umfang seiner Unternehmensbasis verdeutlicht. OpenAI startete im März 2026 seine Frontier-Unternehmensplattform mit Anwendern wie HP, Intuit, Oracle und Uber. ServiceNows USD 1 Milliarde an AWS-Marketplace-Transaktionen im Jahr 2026 zeigt, dass Cloud-Marktplätze zu wichtigen Vertriebskanälen werden.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 36,34 % wachsen, angetrieben durch Unternehmensbereitstellungen in China, produktivitätsgetriebene Einführung in Indien und praktische Implementierung in Japan. NTT Docomo Business plante, 2026 200 Agententypen für Unternehmenskunden anzubieten, was strukturierte Bereitstellungen in Japan widerspiegelt.[4]NTT Docomo Business, "Unternehmens-KI-Agenten-Bereitstellungsplan, 200 Agententypen im Jahr 2026," NTT Docomo Business, nttdocomo.co.jp Südkorea macht Fortschritte in der Halbleiterfertigung und im Finanzdienstleistungsbereich, wobei Private-Cloud-Modelle Bedenken hinsichtlich der Datensouveränität adressieren. Die Region befindet sich im Übergang von der Experimentierphase zu Produktions-Workflows und compliance-fokussierten Modellen.

Europas strengere Regulierungen prägen den Markt für Agentic-AI-Entwicklungsplattformen. Die Durchsetzung des EU-KI-Gesetzes für Hochrisikosysteme begann im August 2026, begleitet von erhöhter Prüfbarkeit im Rahmen des Gesetzes über die digitale operationale Resilienz. Deutschland, das Vereinigte Königreich und Frankreich führen Bereitstellungen aufgrund großer Unternehmensbasen und Compliance-Ausgaben an. Daten der Europäischen Kommission zeigen Unternehmensanpassungsbudgets von EUR 2,1–4,5 Millionen (USD 2,37–5,09 Millionen) über 18 Monate für die Bereitschaft zum EU-KI-Gesetz. Südamerika zeigt frühe Einführung, wobei Brasilien und Argentinien an Dynamik gewinnen. Der Nahe Osten und Afrika wachsen durch souveräne KI-Investitionen, Telekommunikationsbereitstellungen und Bankanwendungsfälle, angeführt von den Vereinigten Arabischen Emiraten, Saudi-Arabien, Südafrika und Ägypten, obwohl die Ausgaben bis 2031 niedriger bleiben als in anderen Regionen.

Wettbewerbslandschaft

Der Markt für Agentic-AI-Entwicklungsplattformen ist mäßig fragmentiert, wobei der Unternehmens-Deal-Flow auf wenige große Anbieter konzentriert ist, während die breitere Tool-Basis fragmentiert bleibt. Microsoft, Google, Amazon, Salesforce und ServiceNow dominieren die Unternehmensbeschaffung durch Nutzung von Cloud-Infrastruktur, installierter Software und Zugang zu großen Konten. Gleichzeitig konkurrieren spezialisierte Orchestrierungsanbieter bei Entwicklertools, Speicherschichten, Workflow-Schnittstellen und Governance-Funktionen, was eine sichtbare Konzentration bei großen Verträgen, aber nicht über den gesamten Produkt-Stack hinweg schafft.

Salesforce berichtete, dass Agentforce einen annualisierten wiederkehrenden Umsatz von USD 540 Millionen mit 18.500 Unternehmenskunden erreichte, was zeigt, wie schnell etablierte Anbieter innerhalb bestehender Beziehungen skalieren können. ServiceNow strebt bis 2030 einen Abonnementumsatz von USD 30 Milliarden an, wobei KI mehr als 30 % des jährlichen Vertragswerts beiträgt, was die Integration von Agentenfähigkeiten in breitere Plattformen widerspiegelt. Microsoft stärkte seine Position mit der allgemeinen Verfügbarkeit des Azure AI Foundry Agent Service im März 2026, den KPMG für seine Clara-KI-Prüfplattform übernahm. SAP erweiterte seine Business-AI-Plattform im Mai 2026 mit über 200 modulübergreifenden KI-Agenten, unterstützt durch einen Partnerförderungsfonds von EUR 100 Millionen (USD 113 Millionen) und eine Entwicklungsvereinbarung mit Anthropic. Diese Schritte verdeutlichen, wie große Anbieter Agenten-Orchestrierung in breitere Plattformstrategien einbetten.

Die Differenzierung verlagert sich auf Governance, Speicherverwaltung und Vertrauen zwischen Agenten. Anthropics Spende von MCP an die AI Alliance der Linux Foundation im Dezember 2025 förderte offene Standards und reduzierte den Wert proprietärer Verbindungsschichten. AWS verstärkte den Wettbewerb mit Bedrock AgentCore und bietet Unternehmen eine verwaltete Harness für produktionsreife Agenten und erleichtert die Infrastrukturbelastung. Reine Anbieter wie LangChain, LlamaIndex und Kore.ai bleiben aufgrund ihrer Agilität im Framework-Design und der Entwicklererfahrung relevant, stehen aber unter Druck, da Standards reifen und größere Anbieter ähnliche Fähigkeiten absorbieren. Der Markt bietet weiterhin Chancen bei vertikalen Governance-Tools, Cloud-übergreifender Föderation und Multi-Agenten-Benchmarking, wo kein Anbieter eine klare Führungsposition erlangt hat.

Marktführer für Agentic-AI-Entwicklungsplattformen

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Salesforce, Inc.

OpenAI, L.L.C.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: SAP stellte auf der SAP Sapphire 2026 seine Business-AI-Plattform vor und integrierte eine Autonomous Suite mit über 200 modulübergreifenden KI-Agenten, einen Partnerförderungsfonds von EUR 100 Millionen (USD 113 Millionen) und eine gemeinsame Entwicklungsvereinbarung mit Anthropic zur Einbettung von Claude-Modellen im gesamten SAP-Portfolio.

- Mai 2026: ServiceNow startete auf der Knowledge 2026 Otto (einen autonomen IT-Betriebsagenten) und das AI Control Tower-Governance-Dashboard und kündigte kumulative AWS-Marketplace-Transaktionen in Höhe von USD 1 Milliarde an.

- Mai 2026: UiPath kündigte die native Integration von Anthropic Claude Code und OpenAI Codex als erstklassige Coding-Agenten in der Automation Suite an, was die Plattform von der robotergestützten Prozessautomatisierung in die Automatisierung des Software-Entwicklungslebenszyklus erweitert und Unternehmens-Engineering-Organisationen als neue Käuferkategorie hinzufügt.

- April 2026: Salesforce veröffentlichte Agentforce Operations zur allgemeinen Verfügbarkeit; frühe Unternehmenskunden berichteten von 50–70 % Reduzierungen der Prozesszykluszeiten und der Eliminierung von 80 % der manuellen Dateneingabeschritte, was die operativ bedeutendste Agentforce-Version bis dato darstellt.

Berichtsumfang des globalen Marktes für Agentic-AI-Entwicklungsplattformen

Der Markt für Agentic-AI-Entwicklungsplattformen umfasst globale Softwareplattformen, Orchestrierungs-Frameworks, Entwicklungsumgebungen, Evaluierungstools, Sicherheits- und Governance-Lösungen sowie zugehörige professionelle Dienstleistungen, die Organisationen in die Lage versetzen, autonome oder halbautonome Agenten der künstlichen Intelligenz zu entwerfen, zu entwickeln, bereitzustellen, zu verwalten und zu optimieren. Diese Plattformen erleichtern die Erstellung von KI-Systemen, die in der Lage sind, Reasoning, Planung, Speicherverwaltung, Werkzeugnutzung, Workflow-Orchestrierung und mehrstufige Aufgabenausführung mit minimalem menschlichen Eingriff in Unternehmens- und Verbraucheranwendungen durchzuführen.

Der Bericht zum Markt für Agentic-AI-Entwicklungsplattformen ist segmentiert nach Komponente (Plattformsoftware, Orchestrierungs-Middleware, Evaluierungs- und Sicherheitstools sowie professionelle Dienstleistungen), Bereitstellung (Public Cloud, Private Cloud, On-Premises sowie Hybrid und Edge), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Medien und Unterhaltung, Fertigung und öffentlicher Sektor sowie weitere), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattformsoftware |

| Orchestrierungs-Middleware |

| Evaluierungs- und Sicherheitstools |

| Professionelle Dienstleistungen |

| Public Cloud |

| Private Cloud |

| On-Premises |

| Hybrid und Edge |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Fertigung |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Plattformsoftware | ||

| Orchestrierungs-Middleware | |||

| Evaluierungs- und Sicherheitstools | |||

| Professionelle Dienstleistungen | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| On-Premises | |||

| Hybrid und Edge | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Bereichs Agentic-AI-Entwicklungsplattformen?

Der Markt für Agentic-AI-Entwicklungsplattformen wurde 2025 auf USD 10,75 Milliarden bewertet, wird für 2026 auf USD 14,62 Milliarden prognostiziert und soll bis 2031 bei einem CAGR von 35,34 % USD 66,38 Milliarden erreichen.

Welche Region führt die aktuelle Nachfrage nach Agentic-AI-Entwicklungsplattformen an?

Nordamerika führte mit 38,73 % des Umsatzes im Jahr 2025, unterstützt durch Hyperscaler-Infrastruktur, große Käufer von Unternehmenssoftware und starke marktplatzbasierte Beschaffungsaktivitäten.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 36,34 % bis 2031, unterstützt durch steigende Unternehmensbereitstellungsaktivitäten in China, Indien, Japan und anderen regionalen Märkten.

Welche Komponente generiert heute den meisten Umsatz?

Plattformsoftware führte den Komponentenmix mit 76,39 % des Umsatzes im Jahr 2025 an, da Unternehmen zunächst Orchestrierungsmaschinen, Laufzeitumgebungen und LLM-Gateway-Schichten priorisierten.

Welche Endnutzergruppe schafft den größten Umsatzpool?

BFSI entfiel 2025 auf 71,68 % des Endnutzerumsatzes, was eine stärkere Bereitschaft in Bezug auf Dateninfrastruktur, Compliance-Tools und Workflow-Automatisierung widerspiegelt.

Warum werden kleine und mittelständische Unternehmen zu aktiveren Käufern?

Kleine und mittelständische Unternehmen werden voraussichtlich bis 2031 mit einem CAGR von 35,74 % wachsen, da No-Code-Builder, verwaltete Laufzeitumgebungen und verbrauchsbasierte Preisgestaltung den Bedarf an großen internen KI-Engineering-Teams reduzieren.

Seite zuletzt aktualisiert am: