Marktgröße und Marktanteil für Agentische KI in der Tool-Nutzung und API-Integration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

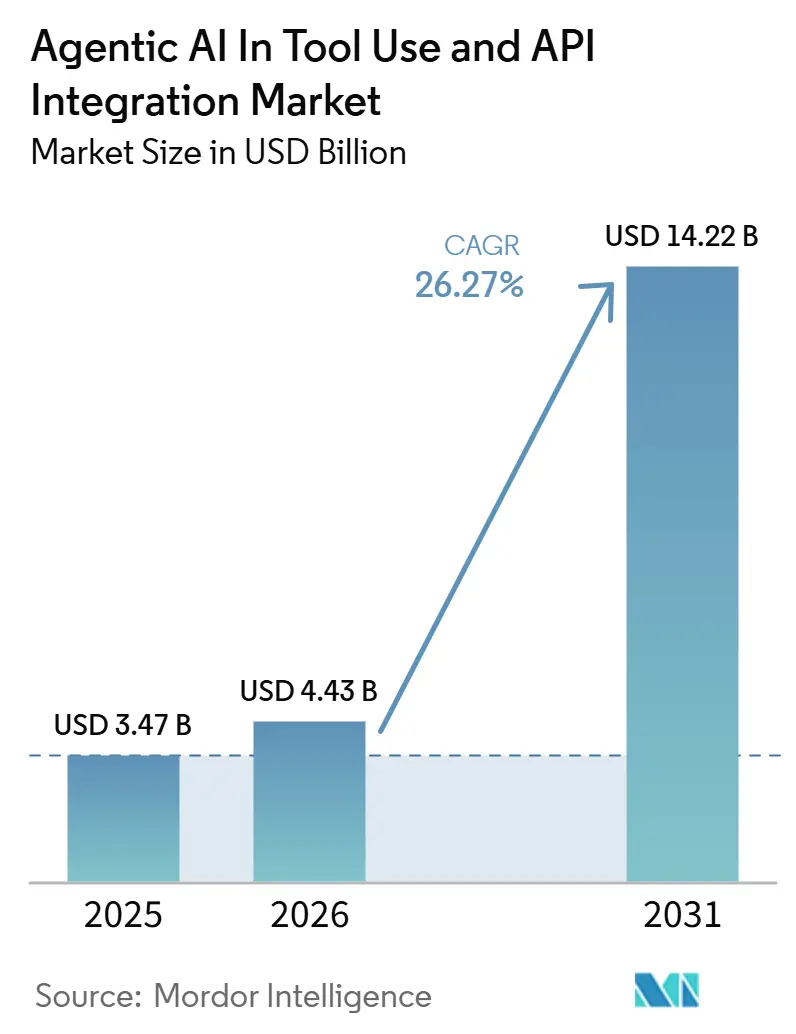

| Marktgröße (2026) | 4.43 Milliarden US-Dollar |

| Marktgröße (2031) | 14.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.27% CAGR |

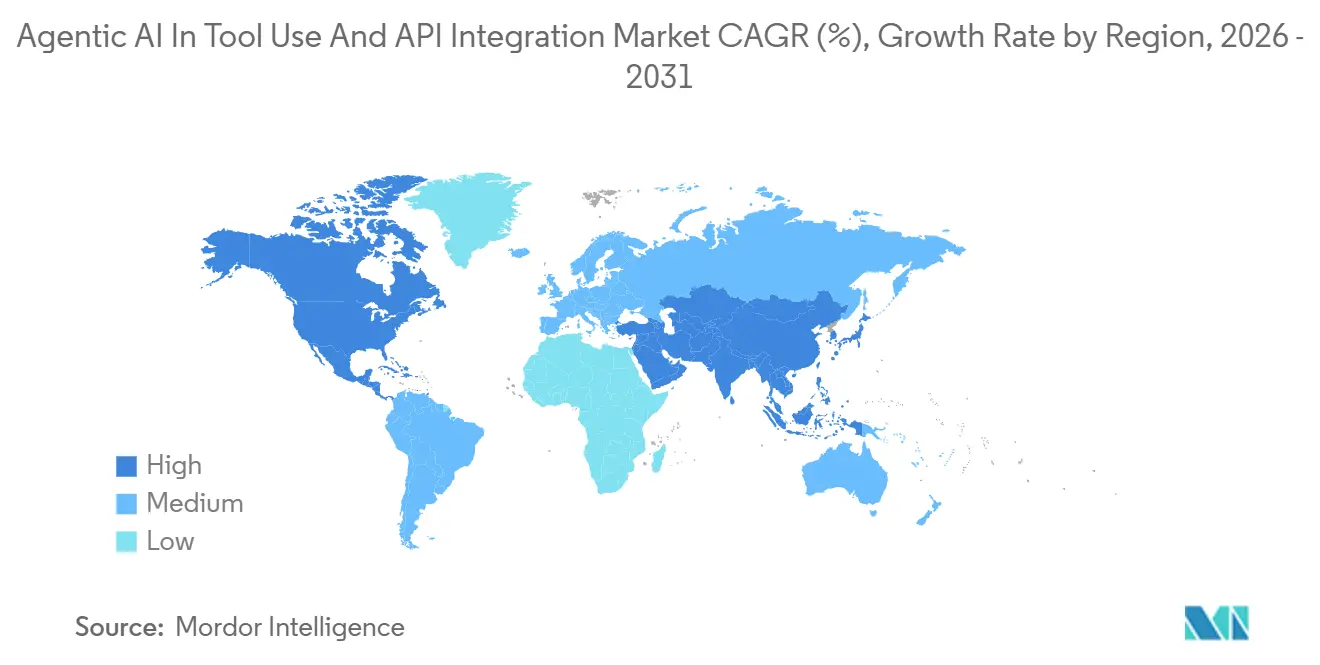

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Agentische KI in der Tool-Nutzung und API-Integration von Mordor Intelligence

Der Markt für agentische KI bei der Werkzeugnutzung und API-Integration wird voraussichtlich von 3,47 Milliarden USD im Jahr 2025 auf 4,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 26,27 % über den Zeitraum 2026–2031 einen Wert von 14,22 Milliarden USD erreichen. Diese Expansion spiegelt einen Wandel in der Unternehmenssoftware wider, bei dem KI von einer Abfrageunterstützungsschicht zu einer Ausführungsschicht übergeht, die Werkzeuge aufrufen, APIs ansprechen und mehrstufige Aufgaben mit begrenzter menschlicher Aufsicht abschließen kann. Die Verbreitung des Model Context Protocol in den wichtigsten Modell- und Cloud-Ökosystemen im Jahr 2026 verringert den Integrationsaufwand und erleichtert die Produktionsbereitstellung für Käufer, die zuvor für jeden Workflow individuelle API-Verbindungen finanzieren mussten. Diese Veränderung erweitert den adressierbaren Markt für agentische KI im Bereich der Werkzeugnutzung und API-Integration, insbesondere bei mittelgroßen Unternehmen, die schnellere Einführungen mit geringerem Engineering-Aufwand benötigen. Der Wettbewerbsdruck steigt gleichzeitig, da Hyperscaler die Orchestrierung in ihre eigenen Stacks integrieren, während Open-Source-Ökosysteme Entwickler zu gemeinsamen Frameworks und wiederverwendbaren Werkzeugdefinitionen hinziehen. Die kommerzielle Chance verlagert sich daher in Richtung Zuverlässigkeit, Governance, Beobachtbarkeit und Workflow-Tiefe, wo Käufer stabile Ausführung statt bloßem Modellzugang benötigen.

Wichtigste Erkenntnisse des Berichts

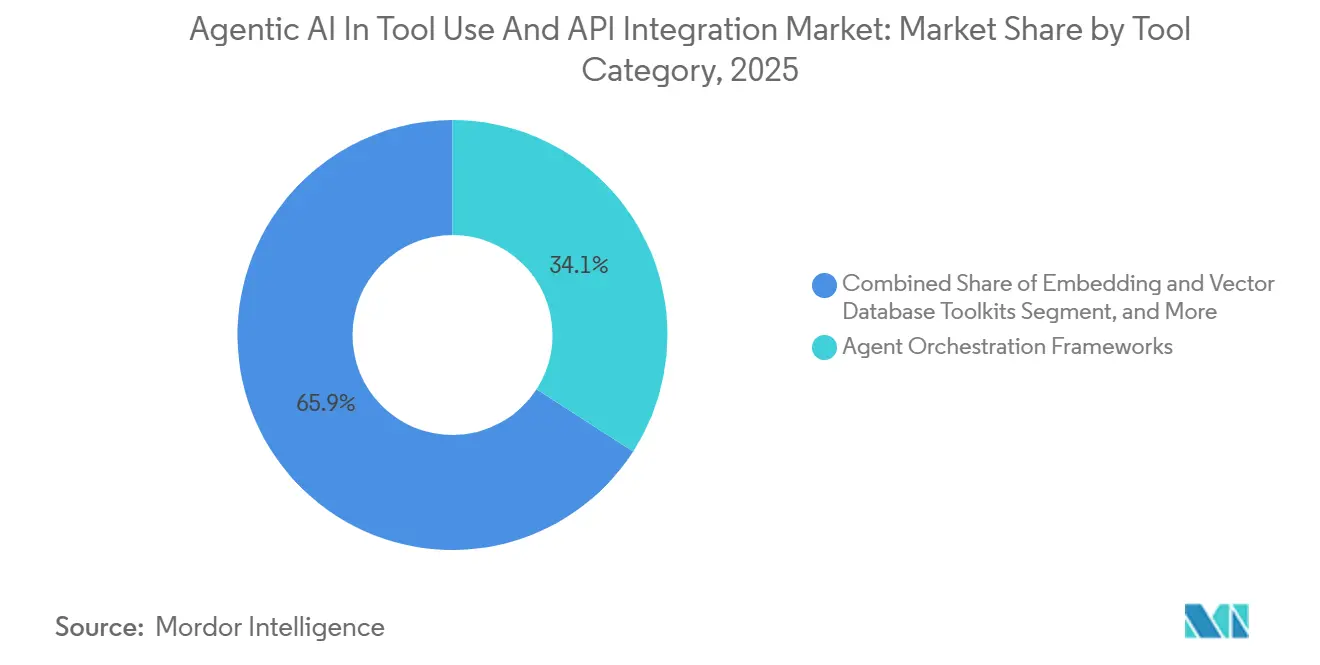

- Nach Werkzeugkategorie führten Agenten-Orchestrierungs-Frameworks im Jahr 2025 mit einem Umsatzanteil von 34,12 %, während Aufgabenplanungs- und Planungswerkzeuge bis 2031 voraussichtlich mit einem CAGR von 27,47 % wachsen werden.

- Nach API-Integrationsstil hielten REST-APIs im Jahr 2025 einen Anteil von 46,58 %, während gRPC-APIs mit einem prognostizierten CAGR von 27,39 % bis 2031 das höchste Wachstum verzeichneten.

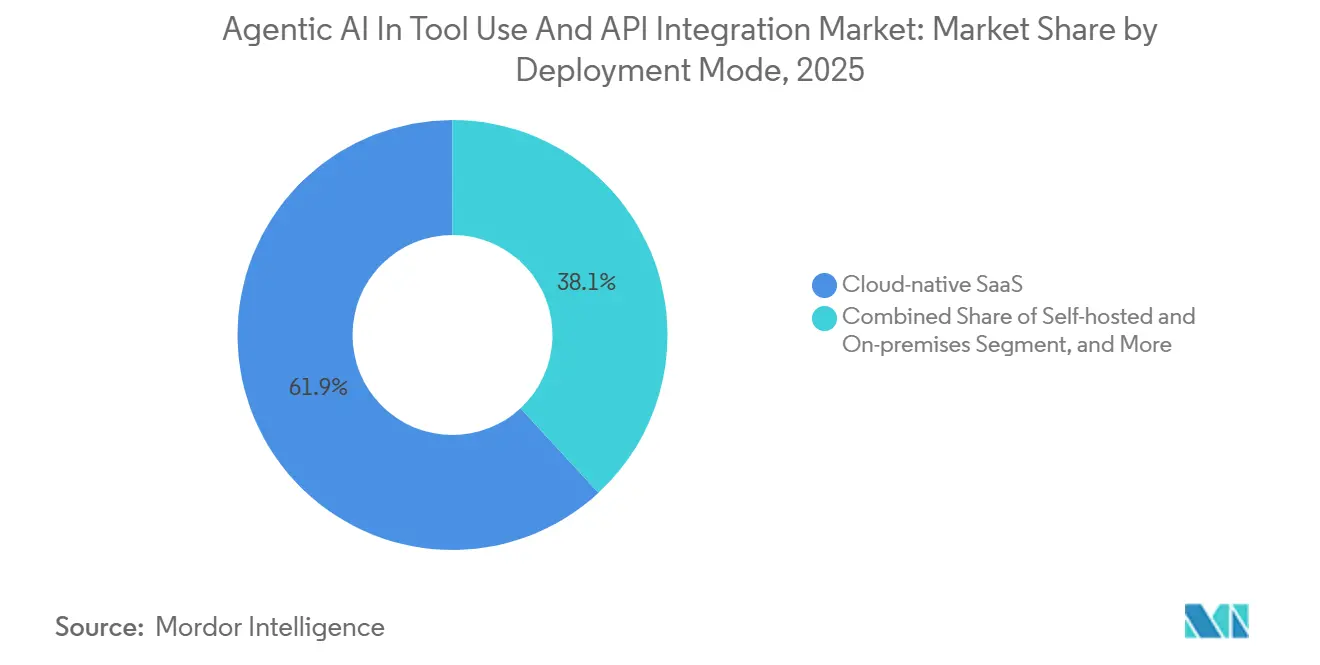

- Nach Bereitstellungsmodus entfielen im Jahr 2025 61,89 % des Marktes auf Cloud-natives SaaS, während das hybride Modell mit einem CAGR von 26,87 % bis 2031 voranschreitet.

- Nach Endnutzerbranche entfielen im Jahr 2025 29,13 % des Marktes auf Technologie- und IT-Dienstleistungsanbieter, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 27,67 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,32 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 27,27 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Agentische KI in der Tool-Nutzung und API-Integration

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Reifung von Open-Source-Agenten-Frameworks | +6.5% | Global, mit frühen Gewinnen in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Expansion domänenspezifischer Vektordatenbanken | +5.2% | Global, APAC als Kern, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung autonomer Workflows in DevOps | +4.8% | Nordamerika und Europa, mit sekundären Gewinnen in Indien und Australien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach multimodaler Prompt-Optimierung | +3.9% | Global, mit früher Konzentration in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Mandate zur Anbieterneutralität in regulierten Branchen | +3.1% | Primär Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung von AutoML-generierten Agenten zur Reduzierung der Integrationsvorlaufzeit | +2.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Reifung von Open-Source-Agenten-Frameworks

Schnelle Verbesserungen bei Open-Source-Frameworks verändern die Kauflogik für agentische KI im Markt für Werkzeugnutzung und API-Integration. LangChain weitete seine Reichweite im Jahr 2025 mit 47 Millionen monatlichen Downloads aus, und das Unternehmen veröffentlichte LangGraph 1.0, während es 125 Millionen USD in einer Series-B-Finanzierungsrunde einsammelte – ein Zeichen dafür, dass offene Ökosysteme nun nahe an den produktiven Unternehmenseinsatz herangerückt sind und nicht mehr nur der reinen Experimentierphase dienen.[1]LangChain, "LangChain sammelt 125 Millionen USD ein, um die Plattform für Agent Engineering aufzubauen," LangChain, langchain.com Dies reduziert den Zeit- und Kostenaufwand für den Aufbau erster Workflows und macht den Markt für agentische KI-Werkzeuge und API-Integration für Engineering-Teams zugänglicher, die nicht mit einem vollständigen proprietären Stack beginnen möchten. Es verringert auch die Preissetzungsmacht von Anbietern, die ausschließlich Framework-Zugang verkaufen, da Nutzer leistungsfähige Orchestrierungsschichten aus weit verbreiteten Open-Source-Werkzeugen zusammenstellen können. Infolgedessen verlagert sich die kommerzielle Differenzierung hin zu Beobachtbarkeit, Governance, Sicherheit und Unternehmensunterstützung anstatt zu reinem Framework-Besitz.

Expansion domänenspezifischer Vektordatenbanken

Die Expansion spezialisierter Abrufschichten erweitert den funktionalen Umfang agentischer KI im Markt für Werkzeugnutzung und API-Integration. Unternehmen wünschen zunehmend Systeme, die Agenten mit domänenbewusstem Kontext statt einfacher semantischer Suche versorgen können, da werkzeuggesteuerte Workflows zusammenbrechen, wenn die Abrufqualität schlecht oder schlecht gesteuert ist. Dieser Bedarf verlagert den Wert weg von der reinen Vektorindizierung hin zu Kontextzusammenstellung, Zugriffskontrolle und strukturierter Wissensverpackung für den nachgelagerten Agenteneinsatz. Das Ergebnis ist eine breitere Rolle für Abrufinfrastruktur innerhalb des Marktes für agentische KI-Werkzeugnutzung und API-Integration, insbesondere in Sektoren, in denen Agenten Dokumente, Datensätze und Workflow-Daten kombinieren müssen, bevor sie handeln. Dies erhöht auch den strategischen Wert von Plattformen, die Abruf, Richtliniendurchsetzung und Werkzeugausführung innerhalb einer einzigen operativen Schicht verbinden können.

Beschleunigte Einführung autonomer Workflows in DevOps

DevOps entwickelt sich zu einem der deutlichsten kommerziellen Einstiegspunkte für agentische KI im Markt für Werkzeugnutzung und API-Integration. GitHub führte im Februar 2026 agentische Workflows in der technischen Vorschau ein und ermöglichte es, Repository-Aufgaben wie Triage, Testgenerierung und andere Automatisierungen in natürlicher Sprache zu verfassen und über GitHub Actions auszuführen. Opsera startete ebenfalls im Februar 2026 erweiterte KI-Schlussfolgerungen und autonome Behebungsagenten mit Integrationen über mehr als 150 Enterprise-DevOps-Werkzeuge hinweg – ein Zeichen dafür, dass Käufer Agentenkontrolle über fragmentierte Bereitstellungsumgebungen hinweg wünschen und nicht nur innerhalb eines einzigen Software-Bestands. Diese Einführungen sind bedeutsam, weil Software-Teams bereits über API-intensive Toolchains arbeiten, was DevOps zu einem natürlichen Anwendungsfall für die schnelle Bereitstellung im Markt für agentische KI-Werkzeugnutzung und API-Integration macht. Anbieter, die Aktionsautonomie mit Prüfbarkeit verbinden können, werden in regulierten Software-Bereitstellungsumgebungen wahrscheinlich schneller Fuß fassen.

Wachsende Nachfrage nach multimodaler Prompt-Optimierung

Multimodale Prompt-Abstimmung entwickelt sich zu einem praktischen Wachstumsmotor für agentische KI im Markt für Werkzeugnutzung und API-Integration. Auf der ICLR 2025 vorgestellte Forschungsergebnisse zeigten, dass ein VLM-abgestimmter T3-Agent die Werkzeugnutzungsgenauigkeit um 20 % gegenüber untrainierten multimodalen Baselines verbesserte, was den kommerziellen Fall für Modell- und Prompt-Anpassung in werkzeuggesteuerten Systemen unterstützt. MLflow veröffentlichte im Oktober 2025 auch eine GEPA-basierte Prompt-Optimierung und berichtete von einer absoluten Verbesserung der Genauigkeit um 10 Prozentpunkte bei mehrstufigen Schlussfolgerungsaufgaben für OpenAI-Agenten mit einem kurzen Optimierungszyklus über kleine Trainingsmengen. Dies verbessert die praktische Leistungsobergrenze der agentischen KI im Markt für Werkzeugnutzung und API-Integration, da bessere Prompts häufig zu zuverlässigerer Werkzeugauswahl und saubererer Workflow-Ausführung führen. Es erhöht auch den Wert von Lifecycle-Werkzeugen, die Prompts als Teil der Standardbereitstellung testen, verfeinern und steuern können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Benchmarking-Standards für Agentenzuverlässigkeit | -2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Cloud-GPU-Rechenkosten | -2.1% | Global, akut in Nordamerika und APAC-Hochrechenstandorten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des geistigen Eigentums bei proprietären SDKs | -1.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Talentlücken in komplexen Orchestrierungs-Toolchains | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Benchmarking-Standards für Agentenzuverlässigkeit

Das Fehlen anerkannter Zuverlässigkeitsstandards bremst den Markt für agentische KI bei der Werkzeugnutzung und API-Integration, insbesondere in Sektoren mit formaler Risikoprüfung. NeurIPS-2025-Forschung zur Agentic Benchmark Checklist ergab, dass die Anwendung der Checkliste auf CVE-Bench die Überschätzung der Leistung um 33 % reduzierte, was zeigt, wie leicht schwaches Benchmark-Design die Käufererwartungen verzerren kann. Brookings argumentierte im April 2026 außerdem, dass eine benchmarkgestützte Bewertung allein unzureichend ist und dass Feldtests, überwachte Versuche und kontinuierliche Überprüfung nach der Bereitstellung für die Sicherheit in der realen Welt erforderlich sind. MLCommons baut eine AILuminate-Agenten-Initiative auf, aber die Erzielung einer breiten Ausrichtung braucht noch Zeit, sodass Käufer heute über unvollständige Beschaffungsgrundlagen verfügen.[2]MLCommons, "AILuminate Agentic," MLCommons, mlcommons.org Bis sich gemeinsame Standards verbessern, werden Unternehmen bei risikoreichen Implementierungen agentischer KI im Markt für Werkzeugnutzung und API-Integration weiterhin vorsichtig vorgehen.

Steigende Cloud-GPU-Rechenkosten

Cloud-GPU-Kosten bleiben ein bedeutendes Hemmnis für den Markt für agentische KI bei der Werkzeugnutzung und API-Integration, auch wenn der Modellzugang einfacher wird. Produktionssysteme zahlen nicht nur für Inferenz; sie verursachen auch Kosten für Orchestrierung, Beobachtbarkeit, Speicherung, Netzwerk und Zuverlässigkeitskontrollen, was die Gesamtbereitstellungsrechnung erheblich größer machen kann als der API-Zugang allein. Dies ist am wichtigsten für Organisationen, die immer aktive Agenten oder hochfrequente Werkzeugaufrufe wünschen, da jede Zuverlässigkeitsschicht Betriebskosten hinzufügt, bevor der Workflow Skalierung erreicht. Das Ergebnis ist ein langsamerer Kaufzyklus im Markt für agentische KI-Werkzeugnutzung und API-Integration für mittelgroße Unternehmen, die eine klare Amortisation benötigen, bevor sie sich zu einer breiten Bereitstellung verpflichten. Der Kostendruck begünstigt auch Anbieter, die die Auslastung verbessern, Verschwendung bei Werkzeugaufrufen reduzieren und eine stabile Leistung ohne ständige Überbereitstellung aufrechterhalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werkzeugkategorie: Orchestrierungs-Frameworks verankern den Stack, Aufgabenplaner beschleunigen

Agenten-Orchestrierungs-Frameworks hielten im Jahr 2025 34,12 % des Segmentumsatzes und nahmen damit die führende Position in diesem Teil des Marktes für agentische KI-Werkzeugnutzung und API-Integration ein. Diese Führungsposition spiegelt ihre Rolle als Steuerungsschicht zwischen Reasoning-Engines und externen Werkzeugen wider, wo Workflow-Zustand, Aktionsrouting und Ausführungsreihenfolge koordiniert bleiben müssen. Das Microsoft Agent Framework wurde im ersten Quartal 2026 als Produktionsnachfolger von AutoGen allgemein verfügbar, was zeigt, wie große Plattformanbieter Orchestrierung nun als zentrale Produktschicht und nicht mehr als experimentelles Feature behandeln. LangGraph 1.0 erhöhte auch die Sichtbarkeit graphbasierter Ausführungsmodelle in Unternehmensdesignentscheidungen als Teil der breiteren LangChain-Expansion Ende 2025. Innerhalb der Branche für agentische KI bei der Werkzeugnutzung und API-Integration bleibt Orchestrierung zentral, da sie der Punkt ist, an dem Zuverlässigkeit, Werkzeugzugang und Modell-Reasoning unter Produktionsbedingungen zusammenarbeiten müssen.

Aufgabenplanungs- und Planungswerkzeuge sollen bis 2031 mit einem CAGR von 27,47 % wachsen, was sie zum am schnellsten wachsenden Teilsegment in dieser Kategorie macht. Dieses Wachstum zeigt, dass Unternehmen über lose Reasoning-Ketten hinausgehen und stärkere Workflow-Kontrolle, Fallback-Pfade und Genehmigungsgates für wichtige Aufgaben wünschen. Der Markt für agentische KI bei der Werkzeugnutzung und API-Integration in orchestrierungsintensiven Umgebungen wird auch durch Prompt- und Optimierungswerkzeuge gestärkt, da bessere Planung nur funktioniert, wenn Prompts konsistente Aktionssequenzen erzeugen. MLflows Oktober-2025-Veröffentlichung der GEPA-basierten Optimierung unterstützt dieses Muster, indem sie messbare Gewinne bei der Qualität mehrstufiger Schlussfolgerungen für Agenten-Anwendungen zeigt. Im Laufe der Zeit wird sich der Wert in dieser Kategorie wahrscheinlich bei Anbietern konzentrieren, die Planung, Ausführung, Dauerhaftigkeit, Rückverfolgbarkeit und kontinuierliche Abstimmung in einen einzigen operativen Workflow integrieren können.

Nach API-Integrationsstil: REST dominiert, aber gRPC definiert die Leistungsgrenze

REST-APIs beherrschten im Jahr 2025 46,58 % dieses Segments und behielten damit ihre führende Position im Markt für agentische KI-Werkzeugnutzung und API-Integration. Ihre Führungsposition ist an die breite Kompatibilität mit Enterprise-SaaS-Werkzeugen, internen Diensten und öffentlichen Endpunkten gebunden, auf die Agenten bereits zugreifen müssen. Dies macht REST zum praktischen Standard bei frühen Bereitstellungen, insbesondere wenn Käufer eine schnellere Integration über bestehende Software-Bestände hinweg wünschen, anstatt Transportschichten vollständig neu zu gestalten. Die installierte Basis gibt REST auch eine dauerhafte Rolle im Markt für agentische KI bei der Werkzeugnutzung und API-Integration, da die meisten Organisationen aktuelle Schnittstellen erweitern werden, bevor sie sie ersetzen. Dennoch spiegelt diese Dominanz teilweise das Legacy-Systemdesign wider und nicht das höchstmögliche Leistungsprofil für komplexe Agenten-Workflows.

gRPC-APIs sollen bis 2031 mit einem CAGR von 27,39 % wachsen und sind damit der am schnellsten wachsende Integrationsstil. Das Wachstum ist am stärksten in Architekturen, bei denen wiederholte Werkzeugaufrufe und Feedback mit geringer Latenz wichtig sind, da die Transporteffizienz die Endbenutzererfahrung zu prägen beginnt, sobald Agenten mehr als eine Aktion in Folge ausführen. WebSocket- und Streaming-Schnittstellen gewinnen ebenfalls an Relevanz, da Workflows von Live-Ereignissen statt wiederholtem Polling abhängen, was für Echtzeit-Antworten wichtig ist. Proprietäre SDKs behalten innerhalb geschlossener Anbieter-Ökosysteme noch Einfluss, aber ihre Position steht unter Druck durch standardisiertere Konnektivitätsmodelle, da der breitere Agenten-Stack reift. In diesem Kontext bewegt sich der Markt für agentische KI bei der Werkzeugnutzung und API-Integration von einfacher Konnektivität hin zu leistungssensitiven Integrationsentscheidungen, die Zuverlässigkeit und Durchsatz im großen Maßstab beeinflussen.

Nach Bereitstellungsmodus: Cloud-natives SaaS führt, Hybrid folgt regulatorischen Rückenwinden

Cloud-natives SaaS entfiel im Jahr 2025 auf 61,89 % des Bereitstellungsumsatzes und war damit das größte Bereitstellungsmodell im Markt für agentische KI-Werkzeugnutzung und API-Integration. Käufer bevorzugten es, weil verwaltete Bereitstellung Bereitstellungszyklen verkürzt, elastische Skalierung unterstützt und den internen Aufwand für die Wartung früher Agenten-Infrastruktur reduziert. Dieses Modell passt besonders gut zu softwareintensiven Organisationen, die Multi-Tenant-Architekturen tolerieren können und eine schnelle Iteration wünschen, da sich Werkzeuge und Modelle weiterentwickeln. Salesforce stärkte diesen Teil des Marktes im April 2026, indem es Agent Fabric erweiterte und die Runtime-Fabric-Bereitstellung auf Kanada und Japan ausdehnte und dabei Governance- und MCP-Bridge-Funktionen für Unternehmensumgebungen hinzufügte. Innerhalb der Branche für agentische KI bei der Werkzeugnutzung und API-Integration bleibt Cloud-Bereitstellung für viele Käufer der schnellste Weg zur Produktion, auch wenn die langfristige Architektur später gemischter wird.

Hybride Bereitstellung soll bis 2031 mit einem CAGR von 26,87 % wachsen und ist damit das am schnellsten wachsende Modell in diesem Segment. Die Verschiebung spiegelt strengere Anforderungen an Datenresidenz, Prüfpfade und regulierte Workflow-Kontrollen wider, insbesondere in Bank-, Gesundheits- und Behördenanwendungsfällen. Eine deutsche Studie aus dem Jahr 2025 mit fast 150 IT-Entscheidungsträgern ergab, dass die Integration von API- und Cloud-nativen Lösungen als zentrale IT-Kompetenz angesehen wurde, aber Compliance-Verpflichtungen drängen Organisationen auch zu kontrollierteren Bereitstellungsmustern. Dieses Gleichgewicht ist wichtig, da der Markt für agentische KI bei der Werkzeugnutzung und API-Integration zunehmend davon abhängt, ob Anbieter sowohl Agilität als auch gesteuerte Ausführung innerhalb eines einzigen Betriebsmodells unterstützen können. Selbst gehostete und vor Ort betriebene Optionen behalten daher strategische Bedeutung in souveränen und stark regulierten Umgebungen, auch wenn sie derzeit keinen Umsatz generieren.

Nach Endnutzerbranche: IT-Dienste setzen den Maßstab, Gesundheitswesen schreibt die Wachstumskurve neu

Technologie- und IT-Dienstleistungsanbieter entfielen im Jahr 2025 auf 29,13 % des Endnutzerumsatzes und standen damit an der Spitze der Einführung im Markt für agentische KI-Werkzeuge und API-Integration. Ihr früher Vorsprung ist an größere Engineering-Tiefe, größere Vertrautheit mit der Cloud und eine höhere Toleranz für iterative Bereitstellung als die meisten anderen Sektoren gebunden. Finanzdienstleistungen folgten mit aktiver Produktionsbewegung im Jahr 2026, darunter Goldman Sachs, das Anthropic-Claude-Agenten für die Abstimmung der Handelsbuchhaltung und Kunden-Onboarding-Workflows einsetzte. Dies unterstützt die Ansicht, dass die Einführung von isolierten Pilotprojekten hin zu gesteuerter Workflow-Ausführung in Umgebungen übergeht, in denen Prüfbarkeit wichtig ist. Der Marktanteil für agentische KI bei der Werkzeugnutzung und API-Integration für unternehmensintensive Branchen wird daher ebenso sehr durch Prozesskontrolle und Compliance-Bereitschaft wie durch Modellleistung allein geprägt.

Das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit einem CAGR von 27,67 % wachsen und sind damit die am schnellsten wachsende Endnutzerbranche. Amazon Connect Health wurde im März 2026 als HIPAA-fähiger Dienst mit Agenten für Patientenverifizierung, Terminverwaltung, klinische Umgebungsdokumentation und ICD-10/CPT-Medizinkodierung allgemein verfügbar. Diese Einführung ist bedeutsam, da sie auf repetitive administrative Workflows mit klarer Arbeitsintensität und starken Dokumentationsanforderungen abzielt, die für die verwaltete Agenten-Ausführung gut geeignet sind. Dasselbe Muster legt nahe, dass das Gesundheitswachstum im Markt für agentische KI-Werkzeugnutzung und API-Integration zunächst durch operative Effizienz und Workflow-Genauigkeit angetrieben wird, bevor breitere klinische Anwendungen weiter skalieren. Fertigung, Medien, Einzelhandel und andere Sektoren schreiten ebenfalls voran, aber ihre Bereitstellungspfade erscheinen noch weniger ausgereift als das aktuelle Tempo im Gesundheitswesen und im Finanzbereich.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,32 % des globalen Umsatzes und hatte damit den größten Anteil am Markt für agentische KI-Werkzeugnutzung und API-Integration. Die Region profitiert von dichter Hyperscaler-Infrastruktur, großen Modellanbietern, starker Nachfrage nach Unternehmenssoftware und Käufern mit ausreichend großen Budgets, um von Pilotprojekten zur Produktion überzugehen. Die Neugestaltung der Partnerschaft zwischen Microsoft und OpenAI im April 2026 erweiterte den cloudübergreifenden Zugang zu OpenAI-Angeboten, während Amazon eine erweiterte Partnerschaft ankündigte, die OpenAI-Modelle auf Amazon Bedrock platzieren würde, was die Infrastrukturauswahl für Enterprise-Agenten-Entwickler stärkt.[3]Microsoft Corporate Blogs, "Die nächste Phase der Microsoft-OpenAI-Partnerschaft," Microsoft, blogs.microsoft.com Die Vereinigten Staaten bleiben die Kernumsatzbasis, während Kanada und Mexiko inkrementelle Einführung in dienstleistungsintensiven Sektoren beitragen. Nordamerika setzt auch weiterhin das Tempo für produktionsreife Finanzanwendungen, wie Bereitstellungen wie Goldman Sachs und die FIS-Partnerschaft rund um Workflows zur Bekämpfung von Finanzkriminalität zeigen.

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 27,27 % wachsen und ist damit die am schnellsten wachsende Geografie in der Marktanteilsanalyse für agentische KI-Werkzeugnutzung und API-Integration. Der Schwung der Region ergibt sich aus einer Mischung aus Einführung von Unternehmenssoftware, Hyperscaler-Partnerschaften und einer großen Entwicklerbasis, die KI bereits in Software-Bereitstellungs-Workflows einsetzt. Opsera berichtete im Jahr 2026, dass 90 % der Unternehmens-Teams im asiatisch-pazifischen Raum KI im Software-Entwicklungslebenszyklus einsetzten, was auf eine starke operative Grundlage für eine breitere Agenten-Bereitstellung hinweist. Das Wachstum wird wahrscheinlich ungleichmäßig über die Länder verteilt bleiben, aber die regionale Entwicklung ist stark, da die Einführungstreiber je nach Markt unterschiedlich sind und dennoch in dieselbe Richtung weisen.

Europa hielt die drittgrößte regionale Position, wobei das Vereinigte Königreich und Deutschland als Hauptnachfragezentren für agentische KI-Werkzeuge, -Nutzung und API-Integration dienten. Compliance-Anforderungen gemäß der DSGVO, dem EU-KI-Gesetz und lokalen Governance-Standards prägen die Bereitstellungsentscheidungen hier direkter als in vielen anderen Regionen. Deutsche Unternehmenskäufer legen größeren Wert auf kontrollierte Infrastruktur und konforme API-Integrationsmodelle, die hybride und regionale Hosting-Muster unterstützen. Im Vereinigten Königreich und im weiteren europäischen Bankumfeld hat Microsoft den Agenten-Einsatz in kundenseitigen und Dienst-Workflows hervorgehoben, was bestätigt, dass regulierte Sektoren voranschreiten, wenn Governance-Werkzeuge klar sind. Der Nahe Osten, Afrika und Südamerika sind heute noch kleiner, aber expandierende Cloud-Zonen und Programme zur Unternehmensmodernisierung verbessern ihre langfristige Bereitschaft.

Wettbewerbslandschaft

Der Markt für agentische KI bei der Werkzeugnutzung und API-Integration bleibt auf der Produktebene mäßig fragmentiert, konsolidiert sich jedoch auf der Infrastruktur- und Plattformebene schneller. Amazon Web Services, Microsoft und Google integrieren Orchestrierungs- und Agenten-Dienste jeweils tiefer in ihre Cloud-Stacks, was die Verhandlungsmacht zugunsten von Anbietern mit Skalierung, Vertrieb und integrierter Governance verschiebt. AWS bewegte sich im Mai 2026 weiter in diese Richtung, als es die allgemeine Verfügbarkeit der Claude-Plattform auf AWS ankündigte, einschließlich des Zugangs zu Claude Managed Agents in der Beta-Version, MCP-Connector-Unterstützung, Skills-API und Web-Fetch über bestehende AWS-Konten. Diese Art der Bündelung verändert die Wettbewerbsbedingungen im Markt für agentische KI bei der Werkzeugnutzung und API-Integration, da Käufer zunehmend Kern-Laufzeit, Werkzeuge und Modellzugang von einem Anbieter beziehen können. Spezialisierte Anbieter benötigen daher stärkere cloudübergreifende Interoperabilität, tiefere Workflow-Spezialisierung oder klarere operative Differenzierung, um ihre Position zu halten.

Strategische Schritte im Jahr 2026 zeigen, wie schnell angrenzende Fähigkeiten in breitere Plattformangebote aufgenommen werden. Google verpflichtete sich im April 2026 zu bis zu 40 Milliarden USD für Anthropic, was die strategische Bedeutung von Modellzugang und Rechenausrichtung in zukünftigen Enterprise-Agenten-Ökosystemen unterstrich. Snowflake erweiterte im April 2026 auch Snowflake Intelligence und Cortex Code mit MCP-Konnektoren, einem Agenten-Software-Development-Kit für Python und TypeScript, einem Claude-Code-Plugin und einer VS-Code-Erweiterung, was zeigt, wie Datenplattformanbieter versuchen, operative Kontrollpunkte für Unternehmensagenten zu werden. Salesforce unternahm einen ähnlichen Schritt, indem es Agent Fabric mit Agenten-Scannern, MCP-Bridge-Funktionen, KI-Gateway-Governance und erweiterter regionaler Unterstützung erweiterte.[4]Salesforce, "Salesforce erweitert Agent Fabric," Salesforce, salesforce.com Diese Schritte legen nahe, dass die Kontrolle über Integrations-, Beobachtbarkeits- und Richtlinienschichten ebenso wichtig wird wie die Modelle selbst.

Offene Ökosysteme sind nach wie vor wichtig, was verhindert, dass der Markt für agentische KI-Werkzeugnutzung und API-Integration vollständig um Hyperscaler-Stacks geschlossen wird. LangChains Skalierung und die anhaltende Sichtbarkeit offener Frameworks zeigen, dass Entwickler nach wie vor portable Bausteine und schnellere Experimente jenseits der Grenzen eines einzelnen Anbieters schätzen. Dies schafft Raum für Anbieter, die spezifische Workflow-Domänen bedienen, wie die Überprüfung von Finanzkriminalität, Gesundheitsdokumentation und konforme Unternehmensautomatisierung. FIS beispielsweise ging im Mai 2026 eine Partnerschaft mit Anthropic für einen KI-Agenten zur Bekämpfung von Finanzkriminalität ein, was zeigt, dass sektorspezifische Ausführungsschichten verteidigungsfähig bleiben können, auch wenn sich allgemeine Plattformfähigkeiten verbessern. Der Wettbewerb wird daher wahrscheinlich auf drei Ebenen aktiv bleiben: grundlegende Plattformen, gemeinsame Orchestrierungsschichten und spezialisierte Workflow-Lösungen.

Marktführer für Agentische KI in der Tool-Nutzung und API-Integration

-

OpenAI, L.L.C.

-

Amazon Web Services, Inc.

-

Microsoft Corporation

-

Google LLC

-

Salesforce, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: AWS kündigte die allgemeine Verfügbarkeit der Claude-Plattform auf AWS an – als erster Cloud-Anbieter, der direkten Zugang zur nativen Plattformerfahrung von Anthropic bietet, einschließlich Claude Managed Agents (Beta), MCP-Konnektor, Skills-API und Web-Fetch über bestehende AWS-Konten, sodass Unternehmens-Teams auf frontier-agentische Fähigkeiten zugreifen können, ohne separate Abrechnungsinfrastruktur verwalten zu müssen.

- Mai 2026: FIS kündigte eine Partnerschaft mit Anthropic an, um einen KI-Agenten zur Bekämpfung von Finanzkriminalität einzusetzen, der von Claudes Reasoning-Engine in Kombination mit der Banken-Compliance-Infrastruktur von FIS angetrieben wird, um die Untersuchungszeiten bei der Bekämpfung von Geldwäsche von Stunden auf Minuten zu verkürzen.

- April 2026: Google verpflichtete sich zu bis zu 40 Milliarden USD in Anthropic bei einer Bewertung von 380 Milliarden USD, einschließlich einer sofortigen Tranche von 10 Milliarden USD, und sicherte sich gleichzeitig eine 5-Gigawatt-Rechenvereinbarung ab 2027.

- April 2026: Microsoft und OpenAI strukturierten ihre Partnerschaft um, hoben die Exklusivität auf und ermöglichten es OpenAI, Produkte über jeden Cloud-Anbieter zu verkaufen. Amazon kündigte gleichzeitig an, bis zu 50 Milliarden USD in OpenAI zu investieren, darunter zunächst 15 Milliarden USD, wobei OpenAIs Frontier-Agenten-Entwicklungsplattform exklusiv auf Amazon Web Services (AWS) über Amazon Bedrock gehostet wird.

Berichtsumfang des globalen Marktes für Agentische KI in der Tool-Nutzung und API-Integration

Der Markt für agentische KI bei der Werkzeugnutzung und API-Integration bezieht sich auf das Ökosystem aus Softwareplattformen, Frameworks, Middleware und intelligenten Orchestrierungslösungen, die autonomen oder halbautonomen Agenten der künstlichen Intelligenz ermöglichen, mit externen Werkzeugen, Unternehmenssystemen, Datenbanken, Anwendungen und APIs zu interagieren, um Aufgaben auszuführen, Informationen abzurufen, Workflows zu automatisieren und Entscheidungsprozesse zu unterstützen. Dieser Markt umfasst Technologien, die es KI-Agenten ermöglichen, Werkzeuge und API-Verbindungen über Cloud-, vor Ort betriebene und hybride Umgebungen hinweg mit minimaler menschlicher Intervention dynamisch auszuwählen, aufzurufen, zu verwalten und zu koordinieren.

Der Bericht über agentische KI bei der Werkzeugnutzung und API-Integration ist segmentiert nach Werkzeugkategorie (Agenten-Orchestrierungs-Frameworks, Einbettungs- und Vektordatenbank-Toolkits, Prompt-Engineering- und Optimierungswerkzeuge, Aufgabenplanungs- und Planungswerkzeuge, Überwachungs- und Beobachtbarkeitswerkzeuge sowie weitere Werkzeugkategorien), API-Integrationsstil (REST-APIs, GraphQL-APIs, gRPC-APIs, WebSocket- und Streaming-APIs, proprietäre SDKs, weitere API-Integrationsstile), Bereitstellung (Cloud-natives SaaS, selbst gehostet und vor Ort sowie hybrid), Endnutzerbranche (Technologie- und IT-Dienstleistungsanbieter, Finanzdienstleistungen, Gesundheitswesen und Biowissenschaften, Medien und Unterhaltung, Fertigung und Industrie, Einzelhandel und E-Commerce sowie weitere Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Agent-Orchestrierungs-Frameworks |

| Einbettungs- und Vektordatenbank-Toolkits |

| Prompt-Engineering- und Optimierungs-Tools |

| Aufgabenplanungs- und Scheduling-Tools |

| Überwachungs- und Beobachtbarkeits-Tools |

| Sonstige |

| REST-APIs |

| GraphQL-APIs |

| gRPC-APIs |

| WebSocket- und Streaming-APIs |

| Proprietäre SDKs |

| Cloud-natives SaaS |

| Selbst gehostet / Vor Ort |

| Hybrid |

| Technologie- und IT-Dienstleistungsanbieter |

| Finanzdienstleistungen |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Fertigung und Industrie |

| Einzelhandel und E-Commerce |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Tool-Kategorie | Agent-Orchestrierungs-Frameworks | ||

| Einbettungs- und Vektordatenbank-Toolkits | |||

| Prompt-Engineering- und Optimierungs-Tools | |||

| Aufgabenplanungs- und Scheduling-Tools | |||

| Überwachungs- und Beobachtbarkeits-Tools | |||

| Sonstige | |||

| Nach API-Integrationsstil | REST-APIs | ||

| GraphQL-APIs | |||

| gRPC-APIs | |||

| WebSocket- und Streaming-APIs | |||

| Proprietäre SDKs | |||

| Nach Bereitstellungsmodus | Cloud-natives SaaS | ||

| Selbst gehostet / Vor Ort | |||

| Hybrid | |||

| Nach Endnutzerbranche | Technologie- und IT-Dienstleistungsanbieter | ||

| Finanzdienstleistungen | |||

| Gesundheitswesen und Biowissenschaften | |||

| Medien und Unterhaltung | |||

| Fertigung und Industrie | |||

| Einzelhandel und E-Commerce | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für agentische KI bei der Werkzeugnutzung und API-Integration?

Der Markt für agentische KI bei der Werkzeugnutzung und API-Integration wurde im Jahr 2025 auf 3,47 Milliarden USD geschätzt, steht im Jahr 2026 bei 4,43 Milliarden USD und soll bis 2031 bei einem CAGR von 26,27 % einen Wert von 14,22 Milliarden USD erreichen.

Welche Werkzeugkategorie führt die Umsatzgenerierung in diesem Bereich an?

Agenten-Orchestrierungs-Frameworks führten im Jahr 2025 mit einem Anteil von 34,12 %, da sie zwischen Modell-Reasoning und externer Werkzeugausführung sitzen und damit zentral für die Produktions-Workflow-Kontrolle sind.

Welcher API-Stil wächst für Enterprise-Agenten-Bereitstellungen am schnellsten?

gRPC-APIs sollen bis 2031 mit einem CAGR von 27,39 % wachsen, was die stärkere Nachfrage aus Workflows mit geringer Latenz und mehreren Schritten widerspiegelt, bei denen die Transporteffizienz mehr zählt.

Warum gewinnt die hybride Bereitstellung trotz der Führungsposition von Cloud-nativem SaaS an Boden?

Cloud-natives SaaS führte im Jahr 2025 mit einem Anteil von 61,89 %, aber die hybride Bereitstellung wächst mit einem CAGR von 26,87 %, da regulierte Käufer stärkere Kontrolle über Datenresidenz, Prüfpfade und sensible Workflows benötigen.

Welche Endnutzergruppe wächst im Jahr 2026 und darüber hinaus am schnellsten?

Das Gesundheitswesen und die Biowissenschaften sind die am schnellsten wachsende Branche mit einem prognostizierten CAGR von 27,67 % bis 2031, unterstützt durch die Nachfrage nach Patientenverifizierung, Dokumentation und Kodierungsautomatisierung.

Welche Region bietet die stärksten Wachstumsaussichten bis 2031?

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 27,27 % wachsen, während Nordamerika mit einem Anteil von 38,32 % im Jahr 2025 die größte regionale Basis bleibt.

Seite zuletzt aktualisiert am: