Marktgröße und Marktanteil für Drehbuch- und Skriptschreibsoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

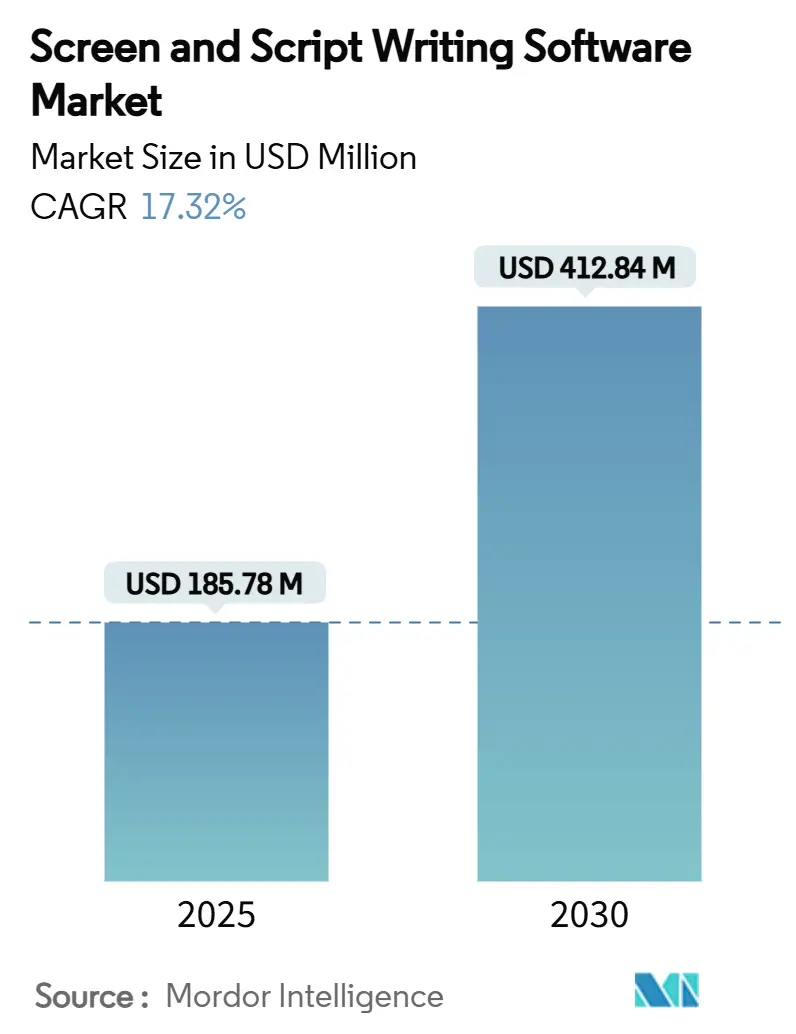

| Marktgröße (2025) | 185.78 Millionen US-Dollar |

| Marktgröße (2030) | 412.84 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drehbuch- und Skriptschreibsoftware von Mordor Intelligence

Die Marktgröße für Drehbuch- und Skriptschreibsoftware belief sich im Jahr 2025 auf 185,78 Millionen USD und wird voraussichtlich bis 2030 auf 412,84 Millionen USD anwachsen, mit einem CAGR von 17,32 %. Die Wachstumskurve spiegelt die steigende Nachfrage nach KI-gestützten kollaborativen Plattformen, eine stetige Cloud-Migration und eine breitere Akzeptanz unter unabhängigen Kreativen wider. Abonnement-SaaS bleibt weiterhin die Grundlage der Anbietereinnahmen, auch wenn Freemium-Stufen expandieren, während regionale Streaming-Produktionszentren im asiatisch-pazifischen Raum die Produktlokalisierung und die Nachfrage nach mehrsprachigen Arbeitsabläufen beschleunigen. Die regulatorische Klarheit der Writers Guild of America (WGA) hinsichtlich der akzeptablen Rolle von KI stärkt das Mensch-KI-Kollaborationsmodell, das neuen Produktveröffentlichungen zugrunde liegt. Die Wettbewerbsintensität bleibt moderat: Etablierte Desktop-Marktführer halten noch bedeutende Marktanteile, sehen sich jedoch durch browserbasierte, auf maschinellem Lernen ausgerichtete Herausforderer bedroht, die sich direkt in Vorproduktions- und virtuelle Produktionspipelines integrieren.[1]Writers Guild of America, "Künstliche Intelligenz," wga.org

Wichtigste Erkenntnisse des Berichts

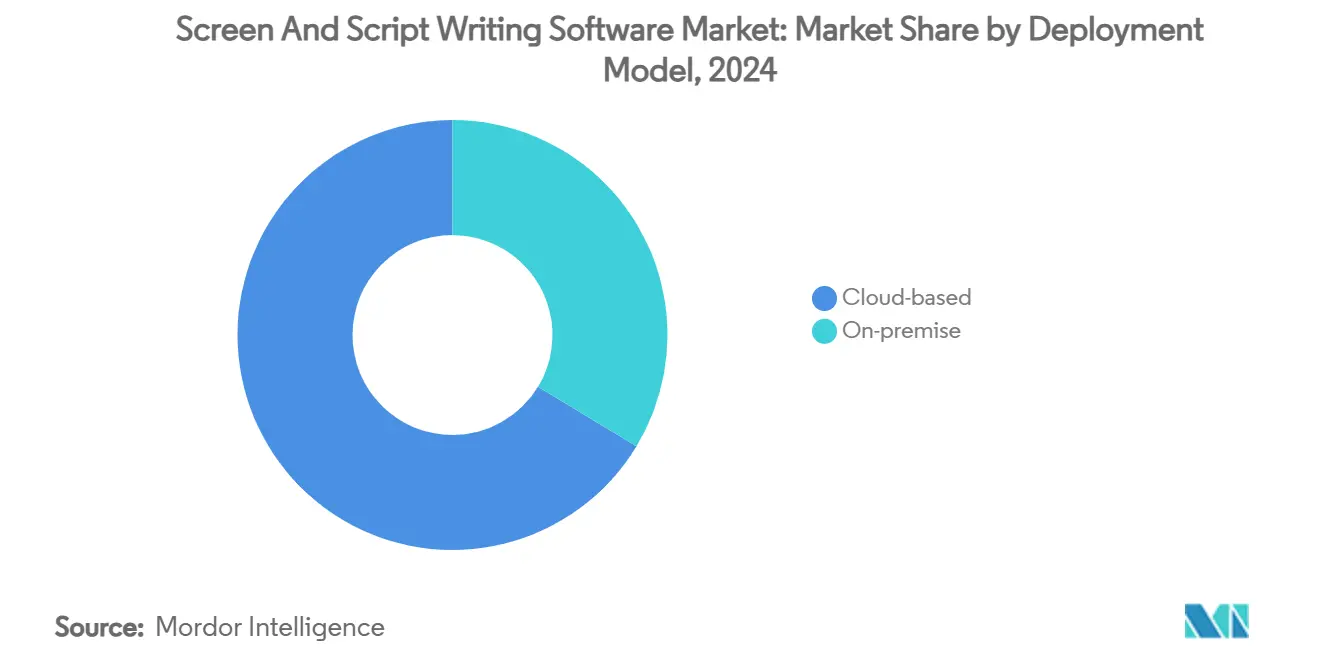

- Nach Bereitstellungsmodell erfassten cloudbasierte Lösungen im Jahr 2024 einen Marktanteil von 66,34 % am Markt für Drehbuch- und Skriptschreibsoftware und verzeichnen bis 2030 einen CAGR von 18,23 %.

- Nach Plattform trugen webbasierte Tools im Jahr 2024 mit 48,77 % zur Marktgröße für Drehbuch- und Skriptschreibsoftware bei und sollen bis 2030 mit einem CAGR von 19,01 % wachsen.

- Nach Endnutzer wachsen unabhängige Drehbuchautoren bis 2030 mit einem CAGR von 21,73 % und übertreffen damit Film- und Fernsehstudios, die im Jahr 2024 einen Umsatzanteil von 39,71 % hielten.

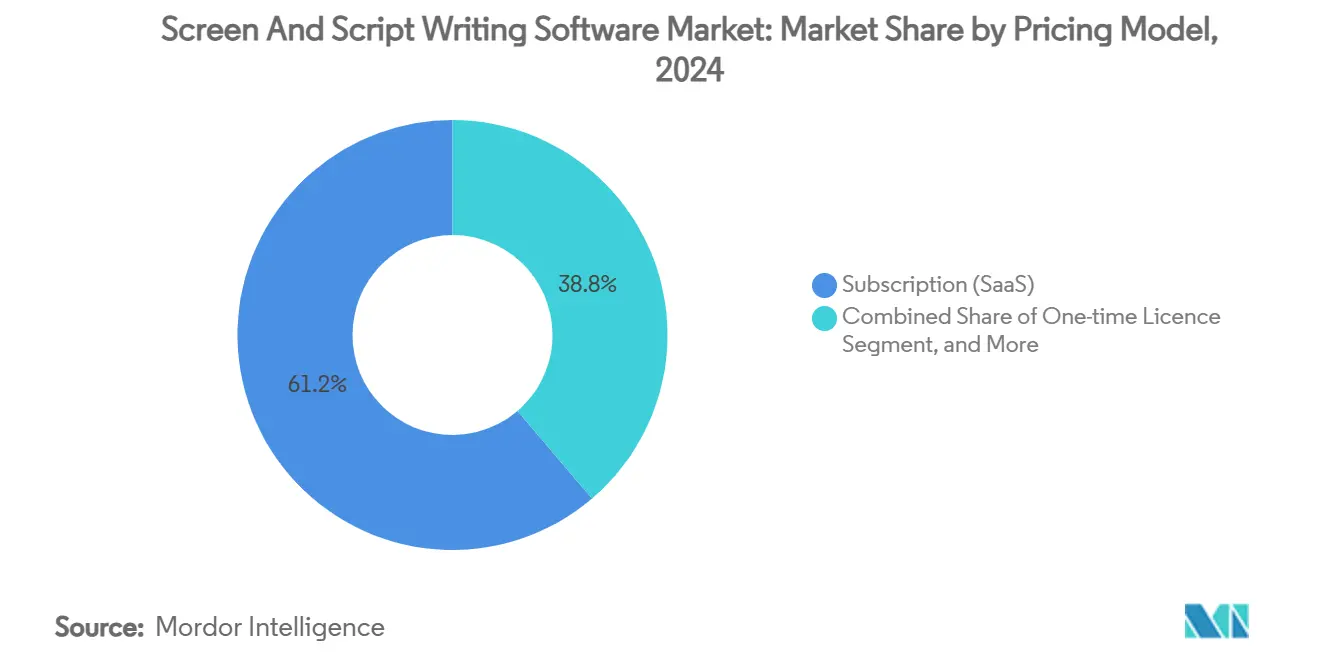

- Nach Preismodell hielt die Abonnementstufe im Jahr 2024 einen Anteil von 61,24 % an der Marktgröße für Drehbuch- und Skriptschreibsoftware, während Freemium-Optionen bis 2030 mit einem CAGR von 19,82 % expandieren.

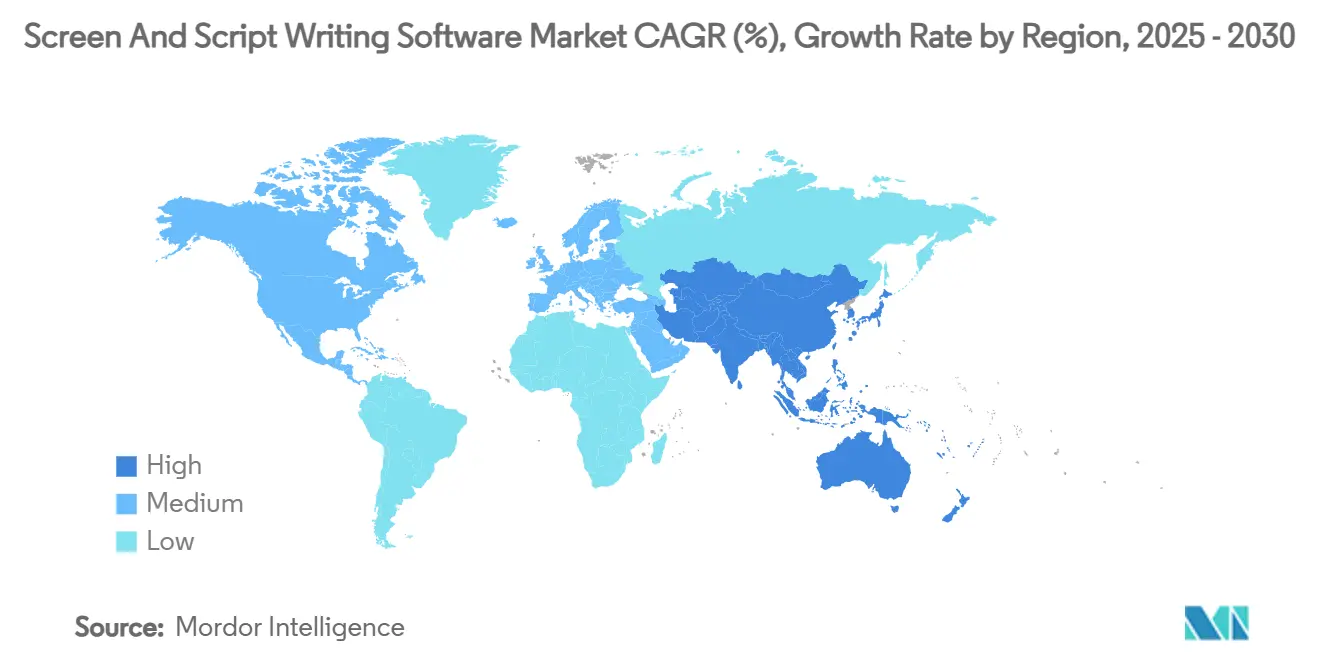

- Nach Geografie wird für den asiatisch-pazifischen Raum zwischen 2025 und 2030 ein CAGR von 20,81 % prognostiziert, womit er Europa als zweitgrößten regionalen Beitragenden zum Gesamtwachstum überholen wird.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Drehbuch- und Skriptschreibsoftware*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach originalen Streaming-Inhalten | +4.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz cloudbasierter kollaborativer Plattformen | +3.8% | Global, beschleunigt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Schreibassistenten und Formatierungsautomatisierung | +3.1% | Frühe Akzeptanz in Nordamerika und Europa, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Wachsende Zahl unabhängiger Kreativer und Mikrostudios | +2.9% | Global, mit stärkstem Wachstum im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausrichtung auf Echtzeit-Workflows in der virtuellen Produktion | +1.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Skript-als-Code-Metadaten und API-Monetarisierungsmodell | +1.4% | Technologiezentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach originalen Streaming-Inhalten

Die beispiellosen Inhaltsbudgets globaler Streaming-Dienste gestalten die Arbeitsabläufe vom Drehbuch bis zur Leinwand neu. Netflix investierte im Jahr 2024 15 Milliarden USD, und Pilotprojekte wie "El Eternauta" zeigten, wie generative KI die Zeitpläne für visuelle Effekte um das Zehnfache verkürzte, was integrierte Toolchains validiert, die die Drehbuchentwicklung mit nachgelagerten Produktionsaufgaben verbinden.[2]Netflix, "Technologieblog – Generative KI im Einsatz," netflix.com Studios verlangen nun Plattformen, die Budgetierungs-, Planungs- und Lokalisierungsmodule bereits in der Schreibphase einbetten. Regionale Streaming-Anbieter in Indien, Korea und Indonesien beschleunigen mehrsprachige Funktionen, während episodische Erzählnormen Anbieter dazu veranlassen, Showrunner-Dashboards hinzuzufügen, die die Kontinuität des Staffelbogens verfolgen. Prädiktive Analysen, die Zuschaueraffinitätswerte vor der Freigabe von Entwürfen schätzen, entwickeln sich zu einem zentralen Differenzierungsmerkmal, das von Auftragsgeberteams gefordert wird.

Wachsende Akzeptanz cloudbasierter kollaborativer Plattformen

Echtzeit-Mehrautoren-Bearbeitung, granulare Versionskontrolle und sofortige Gerätesynchronisierung sind zu grundlegenden Erwartungen geworden. Die Architektur von WriterDuet ermöglicht gleichzeitiges Bearbeiten ohne Datei-Sperrbeschränkungen und veranschaulicht, warum browserbasierte Ansätze nun neue Unternehmenseinführungen dominieren.[3]WriterDuet, "Kollaborative Drehbuchschreibplattform," writerduet.com Die Cloud-Bereitstellung vereinfacht auch die Integration mit Projektmanagement-Suiten und ermöglicht es Produzenten, den Skriptfortschritt anhand von Budget-Burn-down-Diagrammen zu überwachen. Universitäten schreiben zunehmend Cloud-Lizenzen vor, da diese die Verwaltung von Computer-Labor-Images und die Logistik von Lizenzschlüsseln überflüssig machen. Die post-pandemische Normalisierung hybrider Arbeit macht latenzarme Web-Workflows für geografisch verteilte Teams unverzichtbar.

KI-gestützte Schreibassistenten und Formatierungsautomatisierung

Module für maschinelles Lernen beschleunigen die Generierung von Szenenüberschriften, die Überarbeitung von Dialogen und die automatische Konformitätsprüfung mit Studio-Vorlagenstandards. NolanAI hat diese Funktionen über Jahrestarife von 480 bis 1.200 USD kommerzialisiert und damit bewiesen, dass Autoren Aufpreise für greifbare Produktivitätssteigerungen zahlen. Die WGA-Richtlinien legen jedoch fest, dass KI-generierter Text nicht als "literarisches Material" qualifiziert werden kann. Dies stellt sicher, dass die menschliche Urheberschaft zentral bleibt, und lenkt Anbieter auf Ko-Kreationsmodelle statt auf vollständig automatisiertes Verfassen. Mit Blick auf die Zukunft deuten Patentanmeldungen großer Technologieunternehmen darauf hin, dass KI bald potenzielle IP-Konflikte kennzeichnen und regionale Zensurrisiken während der Vorproduktion vorhersagen wird.

Expansion unabhängiger Kreativer und Mikrostudios

Alltägliche Kreative, die zugängliche DSLR- und Mobilkino-Rigs nutzen, treiben die Nachfrage nach professionellen, aber erschwinglichen Tools voran. Das Produktionsinkubator der Full Sail University verzeichnete 2025 einen Anstieg der Einschreibungen, und der Lehrplan standardisiert Celtx-Cloud-Pläne für alle Studierenden, was eine frühe Markentreue stärkt. Crowdfunding-Kampagnen enthalten nun Posten für cloudbasierte Skript-Tools, und auf soziale Medien ausgerichtete Formate erfordern Module, die vertikale oder 15-Sekunden-Skripte ausgeben, die mit In-App-Editoren kompatibel sind. Anbieter, die Freemium-Einstiegspunkte mit KI-gestützten Upsell-Ebenen kombinieren, können diese Long-Tail-Kohorte nachhaltig gewinnen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Drehbuch- und Skriptschreibsoftware*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung kostenloser und quelloffener Alternativen | -2.7% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Lizenz- und Abonnementkosten für Freiberufler | -1.9% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Mangelnde einheitliche Interoperabilität von Drehbuch-Markup | -1.4% | Global, mit akuter Auswirkung bei kollaborativen Produktionen | Mittelfristig (2–4 Jahre) |

| Urheberrechtsrisiko bei KI-generierten Storyelementen | -1.2% | Regulatorischer Fokus in Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung kostenloser und quelloffener Alternativen

Von der Community gepflegte Projekte wie Trelby und KIT Scenarist bieten grundlegende Formatierung zum Nulltarif und veranlassen budgetsensible Kohorten, kostenpflichtige Upgrades aufzuschieben. Ihre GitHub-Repositories leiden jedoch unter inkonsistenten Update-Zyklen, was professionelle Teams zur Migration veranlasst, sobald Funktionslücken auftreten. Kommerzielle Anbieter kontern das Preisargument, indem sie verschlüsselten Cloud-Speicher, studiokonforme Sicherheitskonformität und 24/7-Support bündeln – Vorteile, die quelloffene Projekte nicht zuverlässig finanzieren können.

Hohe Lizenz- und Abonnementkosten für Freiberufler

Einzellizenzen wie das Desktop-Paket von Final Draft für 249,99 USD bleiben für Autoren am Beginn ihrer Karriere ein Wunschziel. Während Studentenrabatte vorübergehende Entlastung bieten, führt der Preisanstieg nach dem Studienabschluss häufig zur Abwanderung zu kostenlosen Web-Editoren. Anbieter experimentieren zunehmend mit nutzungsbasierter Mikro-Abrechnung, die nur für KI-Anfragen oder Kollaborationsplätze berechnet. Eine solche Granularität erweitert die adressierbare Nachfrage, ohne den wahrgenommenen Produktwert bei Unternehmenskunden zu verwässern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Drehbuch- und Skriptschreibsoftware

Nach Bereitstellungsmodell:

Cloud übertrifft lokale LösungenCloudbasierte Angebote trugen im Jahr 2024 mit 66,34 % zum Umsatz bei und sollen bis 2030 mit einem CAGR von 18,23 % wachsen, was ihre zentrale Rolle im Markt für Drehbuch- und Skriptschreibsoftware bestätigt. Diese Führungsposition ergibt sich aus dem sicheren, geräteunabhängigen Zugang, der verteilte Autoren, Showrunner und Führungskräfte unterstützt. Die Pandemie hat die stets verfügbare Zusammenarbeit als Notwendigkeit und nicht als Luxus etabliert und Anbieter-gehostete Infrastrukturen als Standardwahl für neue Studioinvestitionen positioniert. Lokale Installationen bestehen in traditionellen Hollywood-Post-Produktionshäusern fort, wo strenge Air-Gap-Datenrichtlinien gelten, aber stetige Verbesserungen bei der Ende-zu-Ende-Verschlüsselung, Prüfpfaden und SSO-Integrationen verändern die Risikoberechnungen zugunsten von SaaS.

Die Übernahme von Celtx durch Backlight verdeutlichte die Prämie, die Investoren auf ganzheitliche, cloudnative Ökosysteme legen, die Schreiben, Budgetierung und Planung in einem einzigen Arbeitsbereich zusammenführen. Diese Netzwerkeffekte erhöhen die Wechselkosten und stärken die Abonnementbindung. Bildungsprogramme schätzen Cloud-Bereitstellungen ebenfalls, da sie als Enabler für gleichberechtigten Zugang für Studierende mit persönlichen Laptops oder Campus-Medienlabors gelten. Folglich wird die dem Bildungsbereich zuzurechnende Marktgröße für Drehbuch- und Skriptschreibsoftware proportional zum Einschreibungswachstum in Filmstudien-Programmen steigen.

Nach Plattform:

Webbasierte Oberflächen holen gegenüber Desktop aufDesktop-Anwendungen hielten im Jahr 2024 einen Anteil von 51,23 %, gestützt durch die fest verankerte Nutzung von Final Draft unter Gewerkschaftsautoren. Dennoch verzeichnen browserbasierte Konkurrenten nun einen CAGR von 19,01 %, was einen säkularen Wandel hin zu installationsfreien Umgebungen mit automatischen stillen Updates unterstreicht. Die Progressive-Web-App-Architektur ermöglicht es Autoren, ohne Versionsreibung vom Laptop zum Tablet zu wechseln, und adressiert damit langjährige Kompatibilitätsprobleme direkt. Die Verbreitung von Chromebooks in K-12- und Hochschulkohorten beschleunigt die Web-Präferenz, da diese keine herkömmlichen Desktop-Binärdateien ausführen können.

Mobil- und Tablet-Erlebnisse bleiben eine Nische, aber richtungsweisende Grenze für Anbieter, die sich dem allgegenwärtigen Zugang verschrieben haben. Da virtuelle Produktionsteams Dialoge auf LED-Bühnen iterieren, beeinflussen Echtzeit-Skriptanmerkungen über iPad oder faltbare Telefone zunehmend die Effizienz am Set. Anbieter, die einheitliche UI-Sprachen über Desktop, Web und Mobil hinweg schaffen, werden inkrementelle Marktpräsenz gewinnen und den Schulungsaufwand für Nutzer minimieren.

Nach Preismodell:

Abonnements dominieren, aber Freemium beschleunigt sichAbonnement-SaaS-Pläne repräsentierten im Jahr 2024 61,24 % und bleiben grundlegend für die Vorhersagbarkeit des Anbieter-Cashflows. Die kontinuierliche Bereitstellung von KI-Modellen, Sicherheits-Patches und Storyboard-Erweiterungen rechtfertigt die wiederkehrende Abrechnung für Unternehmenskonten. Freemium-Stufen verzeichnen jedoch einen CAGR von 19,82 %, da Anbieter darum wetteifern, Kreativ-Ökosysteme frühzeitig zu säen und später über erweiterte Exporte oder Team-Review-Plätze zu monetarisieren. Der Marktanteil für Drehbuch- und Skriptschreibsoftware, der auf Einmallizenzen entfällt, wird weiter erodieren, sofern Anbieter keine Dauerpakete mit optionalen Cloud-Erweiterungen neu verpacken.

Die gestaffelte Funktionsabgrenzung wird immer ausgefeilter: Einstiegsstufen erlauben begrenzte Skriptseitenzahlen und mit Wasserzeichen versehene PDFs, während Premium-Stufen prädiktive Zuschaueranalysen und privates Cloud-Hosting freischalten. Diese Schichtung stellt sicher, dass preissensible Nutzer engagiert bleiben und Produkte bewerben, ohne den Top-Line-ARPU zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Unabhängige Kreative sichern künftiges VolumenwachstumFilm- und Fernsehstudios hielten im Jahr 2024 einen Anteil von 39,71 % dank Blockbuster-Produktionsbudgets und compliance-getriebenen Beschaffungszyklen. Dennoch expandiert die Kohorte unabhängiger Drehbuchautoren mit einem CAGR von 21,73 %, angetrieben durch demokratisierte Distribution auf schnell wachsenden werbefinanzierten Video-on-Demand-Plattformen (AVOD). Die Marktgröße für Drehbuch- und Skriptschreibsoftware für dieses Segment soll bis 2030 100 Millionen USD übersteigen, da Mikrostudios Schreib-, Finanzierungs- und Distributionsaufgaben internalisieren, die traditionell von großen Studios übernommen wurden.

Spielestudios sind ein weiteres hochgradig wachsendes Segment; Tools für verzweigtes Narrativdesign wie Articy Draft integrieren visuelle Flussdiagramme und Echtzeit-Spielengine-Rundlaufbearbeitung. Storyboard-Einheiten von Werbeagenturen abonnieren zunehmend Skriptmodule, die gleichzeitig 30-Sekunden- und 6-Sekunden-Schnitte ausgeben und damit die Vorproduktionszeitpläne für digitale Kampagnen verkürzen.

Geografische Analyse

Markt für Drehbuch- und Skriptschreibsoftware in Nordamerika

Nordamerika erzielte im Jahr 2024 einen Umsatzanteil von 39,64 % und wird von den Produktionsökosystemen in Los Angeles und New York getragen. Die Region profitiert von der frühen Einführung KI-gestützter Formatierung sowie einer ausgereiften Cloud-Infrastruktur. Studios integrieren Skript-APIs routinemäßig in proprietäre Budgetierungs-Dashboards und setzen damit funktionale Maßstäbe, die später von anderen Regionen übernommen werden.

Markt für Drehbuch- und Skriptschreibsoftware in Europa

Europas mehrsprachige Landschaft schafft Komplexität: Anbieter müssen die Möglichkeit bieten, mit einem Klick zwischen US-Formaten im Final Draft-Stil, britischen Standardlayouts und lokalen Zeichenkodierungen für verschiedene Sprachen zu wechseln. Die DSGVO-Konformität erfordert zudem Optionen zur Datenspeicherung innerhalb der EU. Infolgedessen bevorzugen europäische Kunden Anbieter, die auswählbare Rechenzentren innerhalb der Region bereitstellen – ein Merkmal, das zunehmend als Premium-Zusatzleistung vermarktet wird.

Markt für Drehbuch- und Skriptschreibsoftware im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 20,81 % bis 2030. Das chinesische Festland wechselt in großem Umfang von raubkopierten Legacy-Binärdateien zu lizenzierten, cloudbasierten zweisprachigen Plattformen (Englisch-Mandarin), die grenzüberschreitende Koproduktionen beschleunigen. Korea und Japan leiten staatliche Fördermittel in die lokale Produktion, was eine integrierte Untertitel- und Closed-Caption-Exportfunktion bereits in der Schreibphase erfordert. Indiens boomender OTT-Sektor treibt die Nachfrage nach Unterstützung mehrerer Dialekte und episodischem Tracking an, um die regulatorischen Vorgaben zur Episodenlänge zu erfüllen.

Markt für Drehbuch- und Skriptschreibsoftware in Südamerika und MEA

Südamerika sowie der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, zeigen jedoch erhebliches Wachstumspotenzial, da lokale Streaming-Anbieter ihre Eigenproduktionen ausbauen. Regionale IP-Fonds knüpfen die Finanzierungsgenehmigung zunehmend an die Nutzung kollaborativer Cloud-Skripte, die nachvollziehbare Revisionsprotokolle hinterlassen und Investoren vor der Auszahlung von der Reife des Projekts überzeugen.

Wettbewerbslandschaft

Der Markt bleibt moderat fragmentiert. Final Draft, unter der Eigentümerschaft von Cast & Crew, nutzt Bündelsynergien mit Gehaltsabrechnungs- und Budgetierungsdiensten und festigt damit seinen Einfluss auf Gewerkschaftsautoren. Celtx konzentriert sich auf Indie- und Bildungssegmente, wobei Backlight-Kapital Ressourcen in die Roadmap-Beschleunigung einfließen lässt. WriterDuet verankert sein Angebot auf Echtzeit-Kollaborationsfunktionen, die in Legacy-Tools nicht verfügbar sind.

KI-native Anbieter wie NolanAI und Sudowrite kultivieren Early-Adopter-Gemeinschaften, indem sie GPT-gesteuerte Szenenexpansion, Stimmungsanalyse und Tonabgleichmodule einbetten. Ihr Vorteil liegt in serverlosen, skalierbaren Back-Ends, die schneller iterieren als monolithische Desktop-Konkurrenten. Diese Dynamiken katalysieren eine Welle von Fusionen und Übernahmen durch größere Medien-Software-Konsolidierer, die KI- und Cloud-Lücken schnell schließen wollen.

Systemintegratoren und Cloud-Hyperscaler zeigen wachsendes Interesse: Amazons Patentanmeldungen skizzieren die automatische Ableitung von Aufnahmelisten aus Drehbuch-Metadaten, was auf eine potenzielle vertikale Integration hin zu End-to-End-Vorproduktions-Suiten hindeutet. Boutique-Anbieter im Gaming-Bereich, wie Articy Software, differenzieren sich durch Visualisierung verzweigter Narrative, die für interaktive Medien unerlässlich ist. Wettbewerbserfolg hängt nun von der Tiefe der Plattform-Ökosysteme, der Breite der Drittanbieter-Plug-ins und der Stärke der Sicherheitszertifizierungen auf Unternehmensebene ab.

Marktführer in der Branche für Drehbuch- und Skriptschreibsoftware

Final Draft LLC

Celtx Inc.

StudioBinder Inc.

Adobe Inc.

WriterDuet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Drehbuch- und Skriptschreibsoftware

- Final Draft LLC

- Celtx Inc.

- StudioBinder Inc.

- Adobe Inc.

- WriterDuet Inc.

- Fade In LLC

- Write Brothers Inc. (Movie Magic Screenwriter)

- Arc Studio Labs Inc.

- Scrivener – Literature and Latte Ltd.

- Trelby Project (Open-source)

- KIT Scenarist LLC

- Highland Software LLC

- Contour – Mariner Software Inc.

- Storyist Software LLC

- Quip Story Software Ltd.

- Scrite – SandT Tech Services Pvt Ltd

- Ulysses GmbH

- Final Draft Mobile – Cast and Crew

- Amazon Storywriter (Amazon Studios)

- Microsoft Corp.

Aktuelle Branchenentwicklungen im Markt für Drehbuch- und Skriptschreibsoftware

- Juli 2025: Netflix bestätigte, dass generative KI die Lieferung visueller Effekte bei "El Eternauta" um das 10-Fache verkürzte, was die strategische Wette auf interne KI-Pipelines validiert, die fertiggestellte Skripte nahtlos aufnehmen und an Echtzeit-Rendering-Engines übergeben.

- März 2025: Quote-Unquote Apps veröffentlichte Highland Pro, eine Schreibsuite für mehrere Geräte mit automatischer Formatierung, iCloud-Synchronisierung und ablenkungsfreien Modi. Das Upgrade erweitert die Freemium-Leiter des Unternehmens und positioniert die kostenpflichtige Stufe als erschwingliche Mitte zwischen quelloffenen Tools und Unternehmenspaketen.

- März 2025: Articy veröffentlichte articy:draft X für macOS und erweiterte damit seine interaktive Narrativplattform auf Kreativprofis in Apple-zentrierten Arbeitsabläufen. Die Markteinführung zielt darauf ab, Geschichtenerzähler zu gewinnen, die verzweigte Narrative für plattformübergreifende Spiele entwickeln.

- Januar 2025: Die Writers Guild of America überarbeitete ihre KI-Richtlinie, um Transparenz zu gewährleisten, wenn KI-generierte Elemente an Autoren geliefert werden, und festigte damit den kollaborativen Rahmen, dem Softwareanbieter folgen müssen.

Berichtsumfang des globalen Marktes für Drehbuch- und Skriptschreibsoftware

Überblick über die Segmentierung

| Cloudbasiert |

| Lokal |

| Desktop |

| Web |

| Mobil / Tablet |

| Abonnement (SaaS) |

| Einmallizenz |

| Freemium / Werbefinanziert |

| Film- und Fernsehstudios |

| Unabhängige Drehbuchautoren |

| Bildungseinrichtungen |

| Spielestudios |

| Werbe- und Marketingagenturen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Cloudbasiert | ||

| Lokal | |||

| Nach Plattform | Desktop | ||

| Web | |||

| Mobil / Tablet | |||

| Nach Preismodell | Abonnement (SaaS) | ||

| Einmallizenz | |||

| Freemium / Werbefinanziert | |||

| Nach Endnutzer | Film- und Fernsehstudios | ||

| Unabhängige Drehbuchautoren | |||

| Bildungseinrichtungen | |||

| Spielestudios | |||

| Werbe- und Marketingagenturen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Bereich Drehbuch- und Skriptschreibsoftware bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 412,84 Millionen USD erreicht und mit einem CAGR von 17,32 % wächst.

Welche Region wird zwischen 2025 und 2030 am schnellsten expandieren?

Für den asiatisch-pazifischen Raum wird ein CAGR von 20,81 % prognostiziert, bedingt durch die stark wachsende Streaming-Inhaltsproduktion und die Modernisierung lokaler Arbeitsabläufe.

Warum wachsen cloudbasierte Bereitstellungen so schnell?

Cloud-Architekturen ermöglichen Echtzeit-Zusammenarbeit, nahtlose Gerätesynchronisierung und Integration mit Budgetierungs-Dashboards, was zu einem CAGR von 18,23 % für das Segment führt.

Wie beeinflussen KI-Funktionen Kaufentscheidungen?

Autoren zahlen Aufpreise für KI-Module, die Formatierung automatisieren, Dialoge vorschlagen und Konformitätsrisiken prognostizieren, während WGA-Richtlinien die menschliche Urheberschaft wahren.

Welche Preismodelle dominieren den Markt?

Abonnement-SaaS-Pläne halten einen Anteil von 61,24 %, obwohl Freemium-Stufen als Einstiegspunkte für unabhängige Kreative schnell expandieren.

Wie gestalten KI-Schreibassistenten kreative Arbeitsabläufe um?

Eingebettete Module für maschinelles Lernen automatisieren die Dialogüberarbeitung, Szenenüberschriften und Konformitätsprüfungen, sodass Autoren ihre Zeit auf die Narrativentwicklung umlenken können, während sie unter WGA-Regeln die vollständige Urheberschaft behalten.

Seite zuletzt aktualisiert am: