KI-Code-Tools-Markt Grße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.35 Milliarden US-Dollar |

| Marktgröße (2031) | 29.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.23% CAGR |

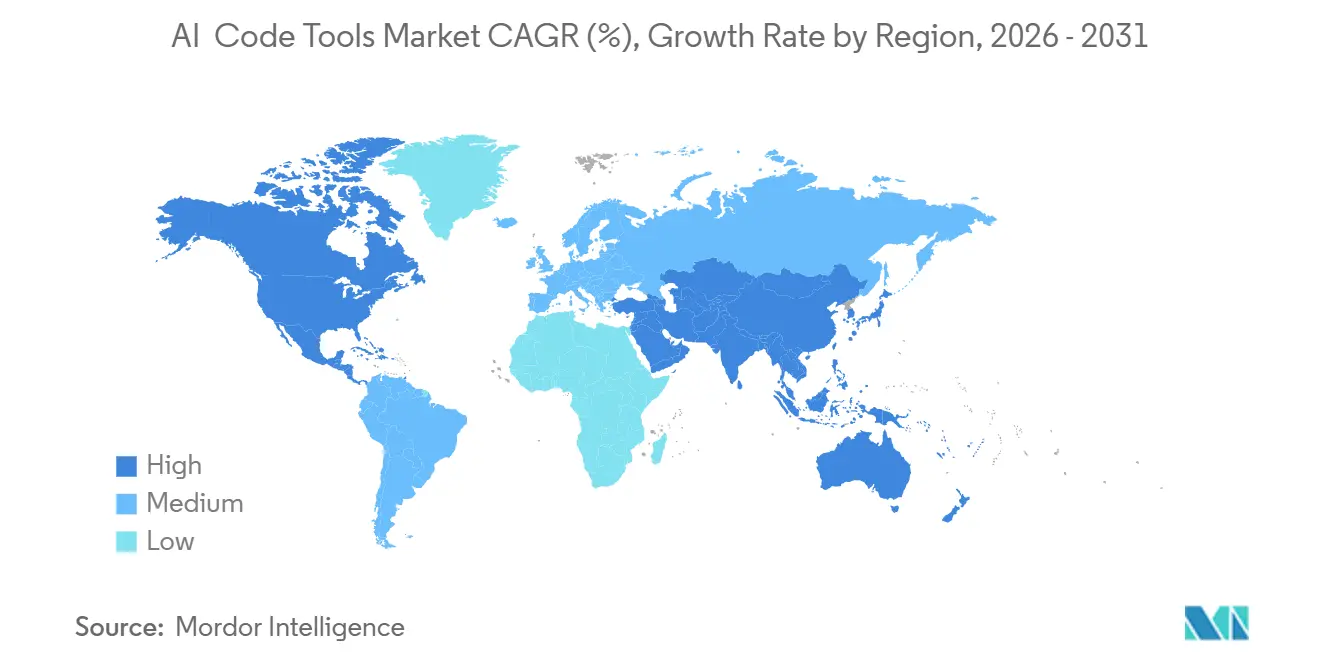

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

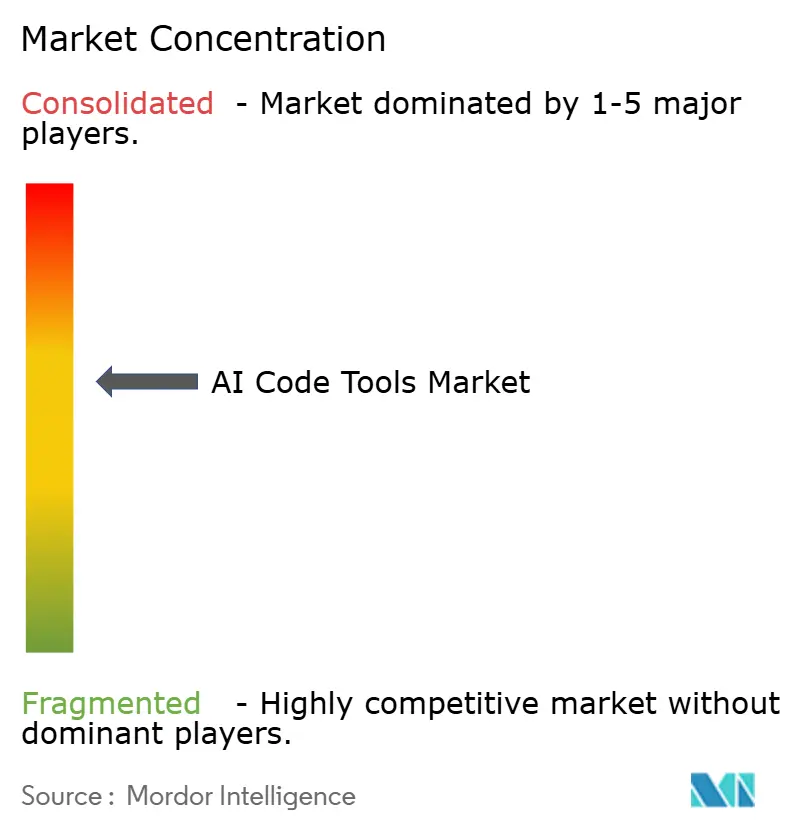

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI-Code-Tools-Marktanalyse von Mordor Intelligence

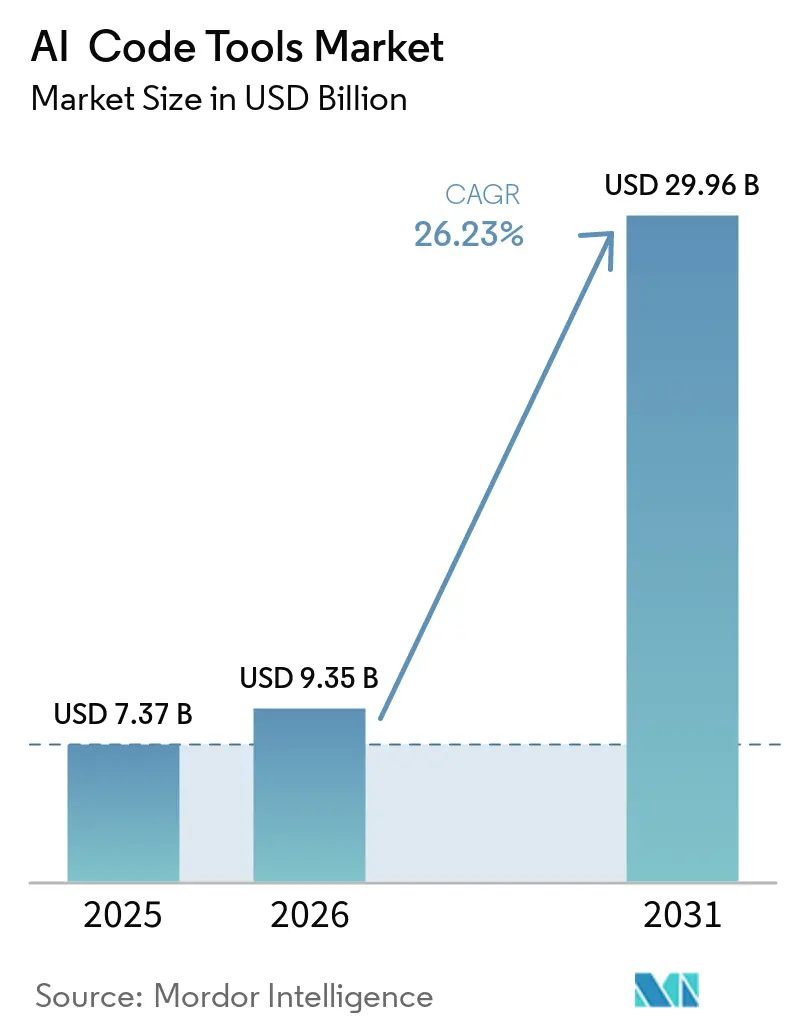

Die Marktgröße für Werkzeuge zur Softwareentwicklung auf Basis Künstlicher Intelligenz (KI) wird für 2025 auf USD 7,37 Milliarden, für 2026 auf USD 9,35 Milliarden und bis 2031 auf USD 29,96 Milliarden prognostiziert, mit einer CAGR von 26,23 % von 2026 bis 2031. Diese rasche Expansion spiegelt einen strukturellen Wandel in der Softwareentwicklung wider, nachdem Foundation-Modelle die 92-%-Genauigkeitsschwelle bei HumanEval überschritten haben und KI-Assistenten von Pilotprojekten zu Standardfunktionen in integrierten Entwicklungsumgebungen geworden sind. Die Einführung im Finanzdienstleistungssektor veranschaulicht diesen Wandel. NatWest berichtet, dass 12.000 Ingenieure KI nun mehr als 35 % ihres Produktionscodes schreiben lassen, während agentische Workflows in den Bereichen Finanzkriminalität eine zehnfache Produktivitätssteigerung erzielen. Unternehmenskäufer fordern zunehmend Governance-Werkzeuge, Beobachtbarkeits-Dashboards, rollenbasierte Zugriffskontrollen und Prüfpfade gegenüber reiner Modellleistung – eine Priorität, die durch den Start von Microsofts Frontier Suite im März 2026 unterstrichen wird. Cloud-Bereitstellungen dominieren nach wie vor, doch On-Premises-Cluster gewinnen an Bedeutung, da regulierte Branchen Datensouveränitätsregeln und Strafen nach dem EU-KI-Gesetz gegen den Komfort verwalteter Dienste abwägen. Verstärkter Wettbewerbsdruck, anhaltende GPU-Engpässe und eskalierende Urheberrechtsstreitigkeiten schaffen eine Landschaft, in der Kosten, Compliance und Kapazität nun neben Genauigkeit als primäre Kaufkriterien gelten. Die Funktionalität verlagert sich von einfacher Vervollständigung hin zu vollständiger Code-Generierung, automatisierten Überprüfungen und integrierter Sicherheitsüberprüfung. Der Wettbewerbsdruck steigt, da Microsoft, Amazon, Google und IBM Akquisitionen in durchgängige agentische Plattformen umwandeln, während gut finanzierte Herausforderer wie Anysphere Multi-Modell-Strategien verfolgen.

Wichtigste Erkenntnisse des Berichts

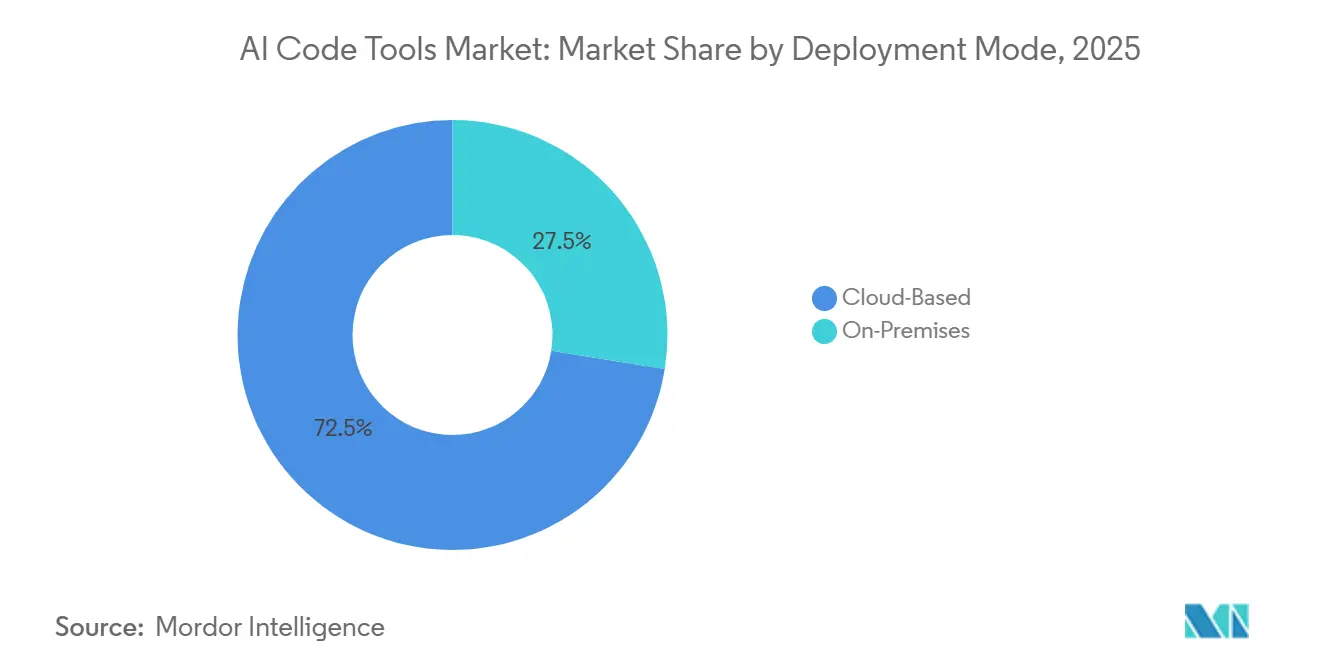

- Nach Bereitstellungsmodus entfielen Cloud-basierte Werkzeuge im Jahr 2025 auf 72,47 % des Umsatzes im AI Code Tools Markt, während On-Premises-Optionen bis 2031 mit einer CAGR von 26,55 % wachsen sollen.

- Nach Tool-Funktionalität führte Code-Vervollständigung mit einem Anteil von 38,19 % im Jahr 2025; Sicherheits- und Compliance-Assistenten sind das am schnellsten wachsende Segment mit einer CAGR von 26,83 %.

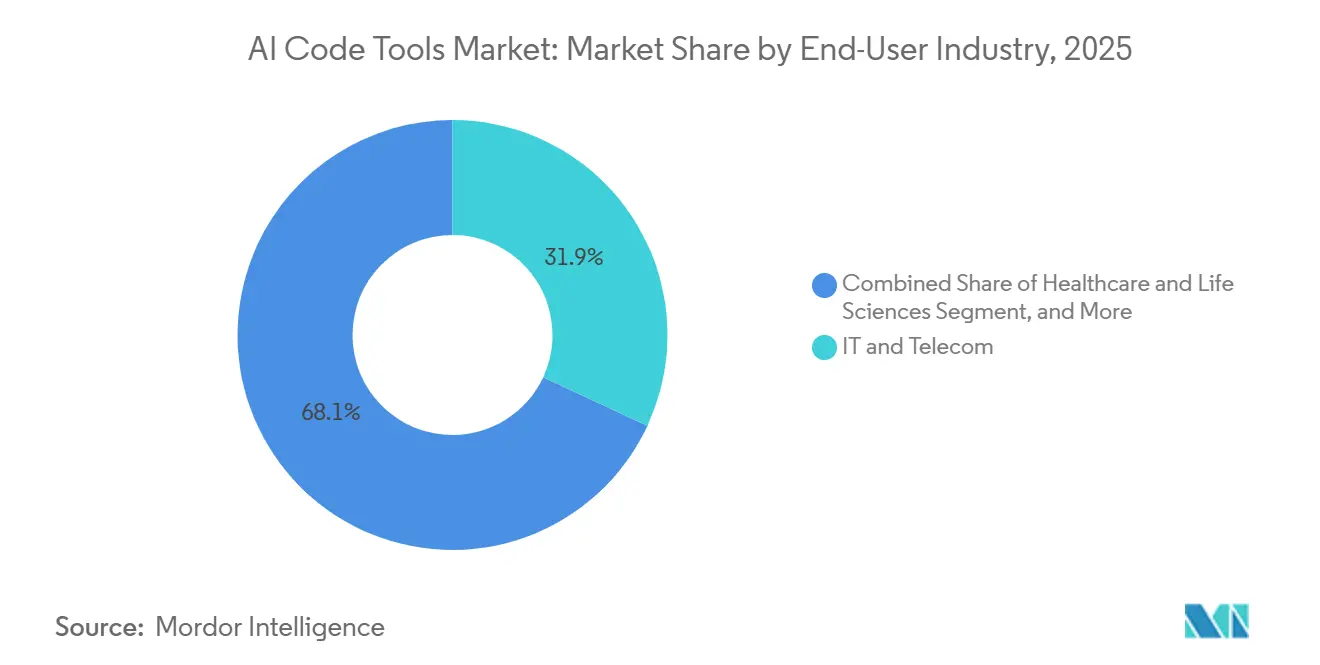

- Nach Endnutzerbranche entfielen auf IT und Telekommunikation 31,94 % im Jahr 2025, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 26,94 % expandieren werden.

- Nach Unternehmensgröße entfielen auf Großunternehmen 59,47 % des Umsatzes im AI Code Tools Markt im Jahr 2025; KMU holen mit einer CAGR von 26,61 % auf, gestützt durch nutzungsbasierte SaaS-Preisgestaltung.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,89 % am AI Code Tools Markt, doch der asiatisch-pazifische Raum soll mit einer CAGR von 26,68 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale KI-Code-Tools-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierende Genauigkeit großer Sprachmodelle (>90 % bei HumanEval) | +8.2% | Global, frühe Unternehmenseinführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasant steigende Einführung von IDE-Plug-ins | +6.5% | Global, konzentriert in wichtigen Technologiezentren in allen Schlüsselregionen | Kurzfristig (≤ 2 Jahre) |

| Vom Anbieter gebündelte Cloud-Guthaben | +3.1% | Global, besonders einflussreich für KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| 75 % der Unternehmensentwickler nutzen KI bis 2028 | +5.8% | Global, angeführt von Großunternehmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu privaten oder lokalen Modellen | +4.7% | Regulierte Branchen weltweit | Langfristig (≥ 4 Jahre) |

| Edge-optimierte große Sprachmodelle für AR/VR-Programmierung | +2.3% | Nischen-Gaming- und Industriedesign-Cluster in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende Genauigkeit großer Sprachmodelle stärkt das Unternehmensvertrauen in die Code-Generierung

Die Genauigkeit von Foundation-Modellen überstieg 2025 die 90-%-Marke bei HumanEval, wobei OpenAIs o1-mini und Anthropics Claude 3.5 Sonnet beide 92,4 % erreichten und damit die Leistung erfahrener Entwickler bei standardisierten Aufgaben effektiv erreichten. Unternehmen, die KI-generierten Code einst bei zweistelligen Fehlerquoten ablehnten, akzeptieren nun agentische Refaktorierungen ohne manuelle, zeilenweise Überprüfung. Moonshot AIs Kimi K2 hob die Obergrenze auf 94,5 %, was beweist, dass der Verbesserungsbogen noch steil ist. Die Betriebsdaten von NatWest zeigen, dass KI-Code-Assistenten, sobald die Genauigkeit 90 % überstieg, vom Schattentesten in Produktionspipelines übergingen. Höhere Genauigkeit ermöglicht auch Multi-Agenten-Workflows, bei denen Modelle Code über Repositories hinweg planen, refaktorieren und kompilieren, obwohl Anthropics Umfrage von 2026 anmerkt, dass Ingenieure nur 0–20 % der Aufgaben vollständig delegieren, was auf anhaltende menschliche Aufsicht hinweist.

Die Verbreitung von IDE-Plug-ins verankert KI in den täglichen Entwickler-Workflows

KI-Assistenten sind nun native Funktionen in Visual Studio Code und JetBrains-IDEs und keine eigenständigen Seitenleisten mehr. Google Clouds Gemini Code Assist fügte im Oktober 2025 unternehmenstaugliche GitHub-Integrationen hinzu und zielte damit auf die 60,2 % der Teams ab, deren Code-Review-Zyklen mehr als einen Tag dauern. Cursor, ein KI-nativer Fork von VS Code, erreichte bis Mitte 2025 einen ARR von USD 500 Millionen und bewies, dass kontextbewusste KI-Editoren Plug-in-Ansätze übertreffen können, wenn kontextübergreifendes Denken über mehrere Dateien hinweg unerlässlich ist.[1]M. Sen, „Cursor AI Statistiken 2026: Nutzer, Umsatz, Einführung und wichtige Wachstumskennzahlen,” getpanto.ai, 8. April 2026 Microsoft verstärkte sein Engagement im März 2026, indem es agentische Funktionen in Word, Excel und Outlook integrierte, was signalisiert, dass generative Programmierung kein reines Entwicklerphänomen mehr ist. Mit der Angabe von 40 eingesparten Minuten pro Entwicklertransaktion und mehr als 500.000 insgesamt eingesparten Stunden unterstreicht dieser Schritt die greifbaren Zeitersparnisse durch die allgegenwärtige Verbreitung von Plug-ins.

Vom Anbieter gebündelte Cloud-Guthaben und kostenlose Tarife erweitern den Zugang

Großzügige Guthaben und kostenlose Tarife machen den Markt für AI Code Tools für KMU zugänglich, denen bisher KI-Budgets fehlten. Google Cloud bietet Gemini Code Assist Standard für USD 19–22,80 pro Nutzer und Monat an und betreibt einen unbegrenzten kostenlosen Tarif für Einzelpersonen. Anyspheres Cursor bietet eine zweiwöchige kostenlose Testphase, gefolgt von einem monatlichen Pro-Plan für USD 20, der Hobbyisten in zahlende Nutzer umwandelt und einen Umsatzverdoppelungszyklus alle zwei Monate im Jahr 2025 antreibt. Kostenlose Token senken die Beschaffungshürden, während Nutzungsanalysen und Lizenzverwaltung IT-Direktoren eine reibungslose Skalierung von Lizenzen ermöglichen. Deloittes Umfrage von 2025 zeigt, dass die KI-Nutzung bei kleinen Banken von 22 % im Jahr 2023 auf 52 % im Jahr 2025 sprang, sobald nutzungsbasierte SaaS-Optionen verfügbar wurden. Da sich Guthaben normalisieren, behandeln die meisten KMU KI-Assistenten als Grundkosten ähnlich wie Git-Hosting.

75 % der Unternehmensentwickler werden bis 2028 KI-Assistenten nutzen

Analystenprognosen deuten darauf hin, dass drei Viertel der professionellen Entwickler innerhalb von zwei Jahren auf KI-Assistenten angewiesen sein werden, angetrieben durch zunehmende IDE-Integrationen und Mandate auf Vorstandsebene zur Steigerung der Entwicklungsgeschwindigkeit. Telekommunikationsunternehmen, Banken und Pharmaunternehmen legen Einführungsquoten in Leistungskennzahlen fest und machen die KI-Nutzung zu einer Karriereerwartung. Anthropics Accenture-Allianz schult 30.000 Berater in Claude Code und stellt Unternehmen fertige Change-Management-Leitfäden zur Verfügung. Microsofts Erneuerung seiner OpenAI-Partnerschaft sichert exklusive Azure-Rechte bis 2032 und gibt CIOs Vertrauen in die langfristige Stabilität der Plattform. Da die Nutzung zur Normalität wird, verlagern sich Kaufentscheidungen von Funktionslisten hin zu Integrationstiefe und Compliance-Bereitschaft, was die Positionen etablierter Plattformen stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich geistigen Eigentums und Urheberrechtshaftung | -3.8% | Global, intensive Rechtsstreitigkeiten in Nordamerika, regulatorischer Fokus in Europa | Mittelfristig (2–4 Jahre) |

| Risiko von Modell-Halluzinationen und Sicherheitslücken | -4.2% | Global, insbesondere in BFSI, Gesundheitswesen und öffentlichem Sektor | Kurzfristig (≤ 2 Jahre) |

| Zunehmende GPU- oder ASIC-Engpässe | -2.9% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erosion von Entwicklerfähigkeiten | -1.7% | Global, Bildungs- und Ausbildungssektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich geistigen Eigentums und Urheberrechtshaftung verlangsamen die Unternehmensbeschaffung

Urheberrechtsstreitigkeiten verschärften sich 2025 und schufen Unsicherheit für CIOs beim Verfassen von Haftungsausschlussklauseln. Ein Richter des Southern District of New York ließ Sammelklagen gegen OpenAI zu und entschied, dass Argumente zur wesentlichen Ähnlichkeit eine Beweisaufnahme rechtfertigten. GitHub Copilot steht vor einer Berufung vor dem Neunten Bezirksgericht wegen angeblicher Verstöße gegen den Digital Millennium Copyright Act durch das Entfernen von Quellenangaben. News Corps Klage gegen Perplexity AI behauptet, dass durch Retrieval-Augmented Generation Verlage geschädigt werden, indem Bezahlschranken umgangen werden. Diese hochkarätigen Fälle veranlassen Käufer, Duplikaterkennungswerkzeuge zu fordern, die Lizenzkonflikte vor der Code-Einreichung kennzeichnen. Das EU-KI-Gesetz verstärkt die Risiken, indem es Anbieter verpflichtet, Zusammenfassungen ihrer Trainingsdaten zu veröffentlichen und Beschwerden von Rechteinhabern zu bearbeiten, wobei die Durchsetzung im August 2026 beginnt.[2]Europäische Union, „EU-KI-Gesetz,” europa.eu, Durchsetzungsbestimmungen wirksam ab August 2026.

Modell-Halluzinationen und Sicherheitslücken schränken den Produktionseinsatz ein

Große Sprachmodelle halluzinieren nach wie vor API-Aufrufe, Paketnamen und Logikzweige und fügen so stille Fehler ein. Ein arXiv-Papier vom Januar 2025 verzeichnete Halluzinationsraten von bis zu 46,15 % und warnte, dass Angreifer gefälschte Paketnamen registrieren könnten, um Lieferketten zu kapern. Der CoderEval-Benchmark zeigt, dass 43,53 % der Fehler auf Konflikte mit Aufgabenanforderungen zurückzuführen sind, was eher auf Spezifikationsdrift als auf faktische Unwissenheit hindeutet. HalluCodeDetector, veröffentlicht im März 2026, erreicht einen AUROC von 0,76, ist aber nicht narrensicher. Deloittes Umfrage zeigt, dass mehr als die Hälfte der Finanzunternehmen Erklärungslücken als ihr größtes Hindernis nennt, da unentdeckte Halluzinationen Betrug oder Compliance-Verstöße auslösen können. Bis statische Analyseabwehrmechanismen ausgereift sind, schreiben viele Prüfer eine manuelle Überprüfung von KI-generierten Pull Requests vor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Compliance-Druck treibt den On-Premises-Schwung voran

Der Cloud-basierte Anteil am Markt für KI-Code-Werkzeuge machte 72,47 % des Gesamtumsatzes aus, während On-Premises-Bereitstellungen den Rest ausmachten. On-Premises-Optionen sollen mit einer CAGR von 26,55 % wachsen, da Banken, Gesundheitssysteme und Verteidigungsbehörden die Datenverarbeitung durch Dritte meiden, die Souveränitätsregeln verletzen könnte. Vaults 200-Server-Infrastruktur und Anacondas Llama-2-Feinabstimmungspakete veranschaulichen den Appetit auf selbst gehostete Stacks. Die Transparenzstrafen des EU-KI-Gesetzes stärken das Argument dafür, Modelle hinter Unternehmens-Firewalls zu halten, insbesondere wenn sensible personenbezogene Daten in Code-Kommentaren erscheinen.

Cloud-Anbieter behalten einen Vorteil in Bezug auf Geschwindigkeit und Vielfalt. Googles Einführung von Gemini 3.1 Pro mit einem 1-Millionen-Token-Fenster im März 2026 veranschaulicht Innovationen, die vor Ort kostspielig zu replizieren wären. Microsofts Frontier Suite leitet Anfragen dynamisch zwischen Anthropic- und OpenAI-Modellen weiter – eine Funktion, mit der Einzelmandanten-Cluster Schwierigkeiten haben. Hybridstrategien dominieren die Roadmaps: Sensible Repositories verbleiben On-Premises, während weniger kritische Aufgaben SaaS-APIs nutzen, sodass Unternehmen Fähigkeiten maximieren können, ohne Compliance-Leitplanken zu verletzen. Infolgedessen spaltet sich der AI Code Tools Markt weiterhin in Cloud-native Bequemlichkeit und On-Premises-Kontrolle auf.

Nach Tool-Funktionalität: Governance rückt in den Mittelpunkt

Code-Vervollständigung machte 38,19 % des Umsatzes von 2025 aus, doch die Nische der Sicherheitsassistenten ist nun mit einer CAGR von 26,83 % am schnellsten wachsend. Automatisierte Scanner gleichen generierte Code-Ausschnitte mit Schwachstellendatenbanken ab und kennzeichnen inkompatible Lizenzen vor dem Zusammenführen, was die Prüfungsbelastung verringert. Anthropics Nutzungsdaten von 2026 zeigen, dass Entwickler Sicherheitsprüfungen in 42 % der agentischen Sitzungen aufrufen, gegenüber 18 % Anfang 2025. Diese Beschleunigung steht im Einklang mit EU-Mandaten, die eine Dokumentation von Trainingsdaten und Governance-Kontrollen erfordern.

Dokumentations-Bots und KI-gestützte Testgeneratoren folgen dicht dahinter. Pipelines für kontinuierliche Integration übergeben die Erkennung instabiler Tests und die Abdeckungsanalyse an große Sprachmodelle, was die Release-Zyklen um zweistellige Prozentsätze verkürzt. Der Marktanteil von Code-Review-Bots im AI Code Tools Markt bleibt stabil, da viele Teams KI eher als zweites Augenpaar denn als autonomen Genehmiger betrachten. Da Compliance-Automatisierung die Einführung vorantreibt, verschiebt sich die Funktionshierarchie von Produktivität hin zu Risikomanagement, was Sicherheit als neue Killer-Funktion zementiert.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsmotor

Der Marktanteil von IT und Telekommunikation von 31,94 % im Jahr 2025 spiegelt die Early-Adopter-Kultur und die Fähigkeit wider, KI-Werkzeuge direkt als externe Dienste zu monetarisieren. Dieser Sektor hat konsequent modernste Technologien eingesetzt und KI genutzt, um die betriebliche Effizienz zu steigern und innovative Lösungen für Kunden zu entwickeln. Unterdessen wird für Gesundheitswesen und Biowissenschaften die schnellste zusammengesetzte jährliche Wachstumsrate (CAGR) von 26,94 % prognostiziert, angetrieben durch die zunehmende Komplexität der Dokumentation klinischer Studien und die Notwendigkeit, strenge regulatorische Anforderungen zu erfüllen. Anthropics Partnerschaft mit Accenture hebt Anwendungsfälle mit hohem Return on Investment (ROI) hervor, wie medizinische Kodierung, Meldung unerwünschter Ereignisse und Protokollentwurf, die die Art und Weise verändern, wie Gesundheitsorganisationen ihre Workflows verwalten und Compliance-Standards erfüllen.

Der Sektor Banken, Finanzdienstleistungen und Versicherungen (BFSI) integriert weiterhin KI-Agenten für kritische Anwendungen, einschließlich Aktualisierungen des Geldwäschebekämpfungsmodells und der Entwicklung von Herausforderungsmodellen. Laut Deloittes Forschung haben 58 % der globalen Banken generative Programmierung eingesetzt, um ihre Betrugserkennungsmodelle zu verbessern, was das Engagement des Sektors für den Einsatz von KI im Risikomanagement und bei betrieblichen Verbesserungen unterstreicht. Darüber hinaus nutzen BFSI-Organisationen zunehmend KI, um Prozesse zu rationalisieren, Kosten zu senken und Kundenerlebnisse zu verbessern. Während die Segmente Einzelhandel, Medien und öffentlicher Sektor bei der Einführung zurückliegen, verzeichnen sie dennoch ein robustes zweistelliges Wachstum. Dieses Wachstum wird durch Anwendungen wie E-Commerce-Personalisierung, Spielmotor-Skripting und die Modernisierung von Legacy-Systemen angetrieben, die diesen Sektoren helfen, in einer sich schnell entwickelnden digitalen Landschaft wettbewerbsfähig zu bleiben.

Nach Unternehmensgröße: SaaS-Ökonomie demokratisiert erweiterte Funktionen

Großunternehmen machten 2025 59,47 % des Umsatzes aus und behaupteten eine dominante Position im Markt. Ihr inkrementelles Wachstum verlangsamt sich jedoch aufgrund von Marktsättigung und Skalierungsherausforderungen. Andererseits verzeichnen kleine und mittlere Unternehmen (KMU) ein erhebliches Wachstum, angetrieben durch die Einführung nutzungsbasierter Software-as-a-Service-Pläne (SaaS). KMU sollen mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 26,61 % wachsen und die funktionale Lücke zu größeren Fortune-500-Unternehmen schrittweise schließen. Googles Einführung des Einstiegstarifs Gemini Code Assist für USD 19 hat fortschrittliche Frontier-Modelle für kleinere Startups zugänglich gemacht, einschließlich solcher mit nur zehn Mitarbeitern. Darüber hinaus helfen Funktionen wie Nutzungsanalysen und Ausgabenkontrollen KMU, Kosten effektiv zu verwalten und das Risiko unerwarteter Ausgaben für Teams mit knappen Budgets zu reduzieren.

Deloitte hebt hervor, dass Prozessstarrheit Rollouts in Großunternehmen erheblich behindert, wobei 24 % dieser Unternehmen Legacy-Workflows als ein wesentliches Hindernis nennen, verglichen mit nur 3 % der kleinen Banken. Diese Starrheit führt oft zu einer langsameren Einführung innovativer Technologien. Andererseits profitieren kleine und mittlere Unternehmen (KMU) von der Flexibilität von DevOps-Stacks auf der grünen Wiese, die es ihnen ermöglichen, Beschaffungsverzögerungen und Einschränkungen durch Legacy-Systeme zu umgehen. Diese Anpassungsfähigkeit hat es KMU ermöglicht, die Einführung von KI-Assistenten zu beschleunigen, insbesondere in unterversorgten Märkten wie lateinamerikanischen Fintechs und südostasiatischen E-Commerce-Unternehmen. Diese Regionen verzeichnen ein rasantes Wachstum, da KMU KI-gestützte Lösungen nutzen, um die betriebliche Effizienz zu steigern, das Kundenbindung zu verbessern und sich in ihren jeweiligen Branchen einen Wettbewerbsvorteil zu verschaffen.

Geografische Analyse

Nordamerika machte 41,89 % des Umsatzes von 2025 aus, was Hyperscaler-Investitionen, die Dichte der Risikokapitalfinanzierung und die frühe Unternehmenseinführung widerspiegelt. US-amerikanische Banken und kanadische Telekommunikationsunternehmen haben KI-Governance-Büros institutionalisiert, die Prompt-Bibliotheken und Risikokontrollen standardisieren und Assistenten tief in sichere Software-Entwicklungslebenszyklen einbetten. Rechtsstreitigkeiten über geistiges Eigentum bleiben ein regionaler Gegenwind, doch Rechtssicherheit kommt in US-Gerichten oft schneller, was First-Mover-Experimente begünstigt.

Europa schreitet unter einem Compliance-first-Ansatz voran und betont die Einhaltung regulatorischer Rahmenbedingungen. Der im Juli 2025 eingeführte Verhaltenskodex für KI mit allgemeinem Verwendungszweck bietet Anbietern eine Reihe freiwilliger Checklisten, die sich auf kritische Aspekte wie Urheberrechts-Compliance und Transparenz konzentrieren.[3]Europäische Kommission, „Inhalte des Verhaltenskodex für KI mit allgemeinem Verwendungszweck (GPAI),” digital-strategy.ec.europa.eu. Diese Initiative soll die Region auf die Durchsetzung des EU-KI-Gesetzes vorbereiten, das im August 2026 in Kraft treten soll. Als Reaktion auf diese regulatorischen Entwicklungen setzen Banken und Versicherer zunehmend auf On-Premises-Cluster, um strenge Datenspeicherungsanforderungen zu erfüllen. Dieser Wandel treibt das Wachstum im AI Code Tools Markt auf dem gesamten Kontinent voran und lenkt gleichzeitig die Ausgabenprioritäten auf Governance-bezogene Funktionen, um die Einhaltung der sich entwickelnden regulatorischen Landschaft sicherzustellen.

Der asiatisch-pazifische Raum ist der herausragende Wachstumsmotor mit einer CAGR von 26,68 %. Chinesische Anbieter wie Alibabas Qwen bieten nun multimodale, agentenbereite Modelle zu einem Sechstel der US-Kosten an, was die Einführung bei indischen Outsourcing-Unternehmen und südostasiatischen Startups freischaltet. Staatliche Zuschüsse in Singapur und Südkorea finanzieren landesinterne Beschleuniger, die GPU-Gebühren für KMU erlassen. Der Preis-Leistungs-Vorteil verlagert die Ausgaben hin zu kostenoptimierten Stacks, auch wenn englischsprachige Kenntnisse die adressierbaren Entwicklerbasen verbreitern. Südamerika, der Nahe Osten und Afrika befinden sich in früheren Phasen der KI-Einführung, doch staatliche Agenden zur digitalen Transformation und Offshore-Support-Hubs beginnen, AI Code Tools in öffentliche Ausschreibungen und lokale Technologie-Ökosysteme zu ziehen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für KI-Code-Werkzeuge verschärft sich, bleibt jedoch mäßig fragmentiert. Microsoft erneuerte seinen OpenAI-Deal im Oktober 2025, verlängerte das exklusive Azure-Hosting bis 2032 und verpflichtete sich zu zukünftigen Cloud-Ausgaben von USD 250 Milliarden.[4]OpenAI, „Die nächste Phase der Microsoft-OpenAI-Partnerschaft,” openai.com, 27. April 2026. Dieser strategische Schritt verschafft Azure einen dauerhaften Vertriebsvorteil und positioniert es stark im Markt. Als Reaktion darauf investierte Anthropic USD 100 Millionen in sein Claude-Partnernetzwerk und schuf damit einen robusten Kanal von Systemintegratoren. Diese Initiative hat einen Wettlauf um Unternehmensbudgets ausgelöst, wobei Anthropic darauf abzielt, eine bedeutende Marktposition zu etablieren. Unterdessen hat Anyspheres Cursor bewiesen, dass KI-native Herausforderer schnell skalieren können und innerhalb von zwei Jahren einen jährlich wiederkehrenden Umsatz (ARR) von USD 500 Millionen erreichten, indem sie sich auf die Beherrschung des Entwickler-Desktops konzentrierten.

Startups im Markt für KI-Werkzeuge differenzieren sich durch Innovationen wie Multi-Agenten-Orchestrierung und repository-bewusstes Retrieval. Cursor 2.0 führte beispielsweise ein Acht-Agenten-Composer-Framework ein, das komplexe Aufgaben um den Faktor 4 im Vergleich zu Standard-Schleifen großer Sprachmodelle beschleunigt. Etablierte Akteure wie Google und Microsoft betten Modellauswahllogik in ihre Plattformen ein, sodass sie Abhängigkeiten von einem einzelnen Anbieter absichern können. Dieser strategische Ansatz gewährleistet Flexibilität und Resilienz in ihren Angeboten. Diese Fortschritte unterstreichen die dynamische Natur des Marktes, in dem sowohl etablierte Akteure als auch Herausforderer Technologie nutzen, um sich entwickelnde Entwicklerbedürfnisse zu adressieren.

Chancen in weißen Flecken entstehen bei der Abdeckung von Legacy-Programmiersprachen und bieten erhebliches Wachstumspotenzial. Anthropic hat begonnen, COBOL- und Fortran-Refaktorierungen zu übernehmen, um den Modernisierungsrückstand im Billionen-Dollar-Bereich zu adressieren. Dieser Fokus auf die Modernisierung von Legacy-Systemen adressiert einen kritischen Marktbedarf und bietet Lösungen für Unternehmen, die veraltete Infrastruktur modernisieren möchten. Insgesamt balanciert der AI Code Tools Markt den Einfluss von Plattform-Incumbents, die Kontrollplattformen beherrschen, gegen die Agilität wendiger Newcomer, die auf Entwicklerzufriedenheit optimieren. Diese Wettbewerbslandschaft unterstreicht die Bedeutung von Innovation und strategischen Investitionen für die Gestaltung der Zukunft der Branche.

Marktführer im KI-Code-Tools-Bereich

Microsoft Corporation

GitHub, Inc.

Amazon.com, Inc. (AWS)

Google LLC

OpenAI OpCo, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Microsoft stellte Frontier Suite innerhalb von Microsoft 365 Copilot vor und bepreiste das E7-Bundle mit USD 99 pro Nutzer und Monat.

- März 2026: Anthropic verpflichtete sich zu USD 100 Millionen für das Claude-Partnernetzwerk für Schulungs- und gemeinsame Go-to-Market-Initiativen.

- März 2026: Google Cloud rollte Gemini 3.1 Pro und 3.0 Flash in der Vorschau für VS Code- und IntelliJ-Integrationen aus.

- Februar 2026: Alibaba aktualisierte Qwen mit multimodaler Eingabe und Unterstützung für Agenten-Aufgaben.

Umfang des globalen KI-Code-Tools-Marktberichts

Der Markt für KI-Code-Werkzeuge bezieht sich auf Softwarelösungen, die Künstliche Intelligenz und maschinelles Lernen nutzen, um bei der Softwareentwicklung zu unterstützen, einschließlich Code-Generierung, -Vervollständigung, -Debugging, -Testing und -Optimierung. Diese Werkzeuge integrieren sich in Entwicklungsumgebungen, um die Entwicklerproduktivität zu steigern, Fehler zu reduzieren und die Anwendungsbereitstellung zu beschleunigen. Sie nutzen Technologien wie natürliche Sprachverarbeitung und große Sprachmodelle, um Nutzerabsichten in funktionalen Code zu übersetzen und repetitive Programmieraufgaben zu automatisieren.

Der Bericht zum AI Code Tools Markt ist segmentiert nach Bereitstellungsmodus (Cloud-basiert und On-Premises), Tool-Funktionalität (Code-Vervollständigung, Code-Generierung, Code-Überprüfung und -Optimierung, automatisiertes Testen, Sicherheits- und Compliance-Assistenten sowie Dokumentation und Kommentierung), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Medien und Unterhaltung, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premises |

| Code-Vervollständigung |

| Code-Generierung |

| Code-Überprüfung und -Optimierung |

| Automatisiertes Testen |

| Sicherheits- und Compliance-Assistenten |

| Dokumentation und Kommentierung |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premises | |||

| Nach Tool-Funktionalität | Code-Vervollständigung | ||

| Code-Generierung | |||

| Code-Überprüfung und -Optimierung | |||

| Automatisiertes Testen | |||

| Sicherheits- und Compliance-Assistenten | |||

| Dokumentation und Kommentierung | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Medien und Unterhaltung | |||

| Regierung und öffentlicher Sektor | |||

| Weitere Endnutzerbranchen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Ausgaben bis 2031 sein?

Die Marktgröße für AI Code Tools wird bis 2031 voraussichtlich USD 29,96 Milliarden erreichen.

Welche CAGR wird für KI-Programmierplattformen bis 2031 erwartet?

Der AI Code Tools Markt soll zwischen 2026 und 2031 mit einer CAGR von 26,23 % wachsen.

Welche Region ist für das schnellste Wachstum positioniert?

Der asiatisch-pazifische Raum soll die stärkste CAGR von 26,68 % verzeichnen, da kostengünstige Open-Source-Modelle die Einführung ankurbeln.

Warum gewinnen On-Premises-Bereitstellungen an Interesse?

Regulierte Branchen bevorzugen On-Premises-Cluster, um Datensouveränitätsregeln und Transparenzmandate des EU-KI-Gesetzes zu erfüllen und gleichzeitig eine Anbieterabhängigkeit zu vermeiden.

Welches Funktionssegment wächst am schnellsten?

Sicherheits- und Compliance-Assistenten expandieren mit einer CAGR von 26,83 %, da Unternehmen die Schwachstellenprüfung und Lizenzprüfung automatisieren.

Wie können sich KMU fortschrittliche KI-Code-Werkzeuge leisten?

Anbieter bieten kostenlose Tarife und nutzungsbasierte SaaS-Preisgestaltung an, sodass kleine Teams für unter USD 25 pro Nutzer und Monat starten können.

Seite zuletzt aktualisiert am: