Marktgröße und Marktanteil für agentische KI-Entwickler-Ökosysteme und SDKs

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

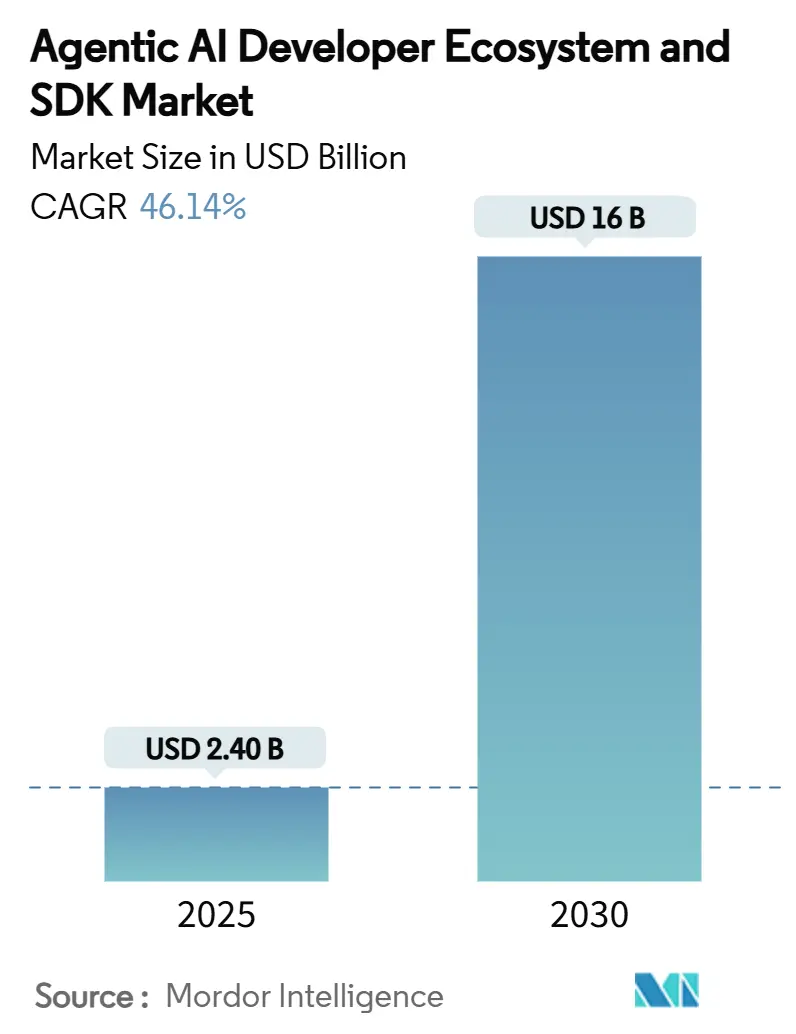

| Marktgröße (2025) | 2.40 Milliarden US-Dollar |

| Marktgröße (2030) | 16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 46.14% CAGR |

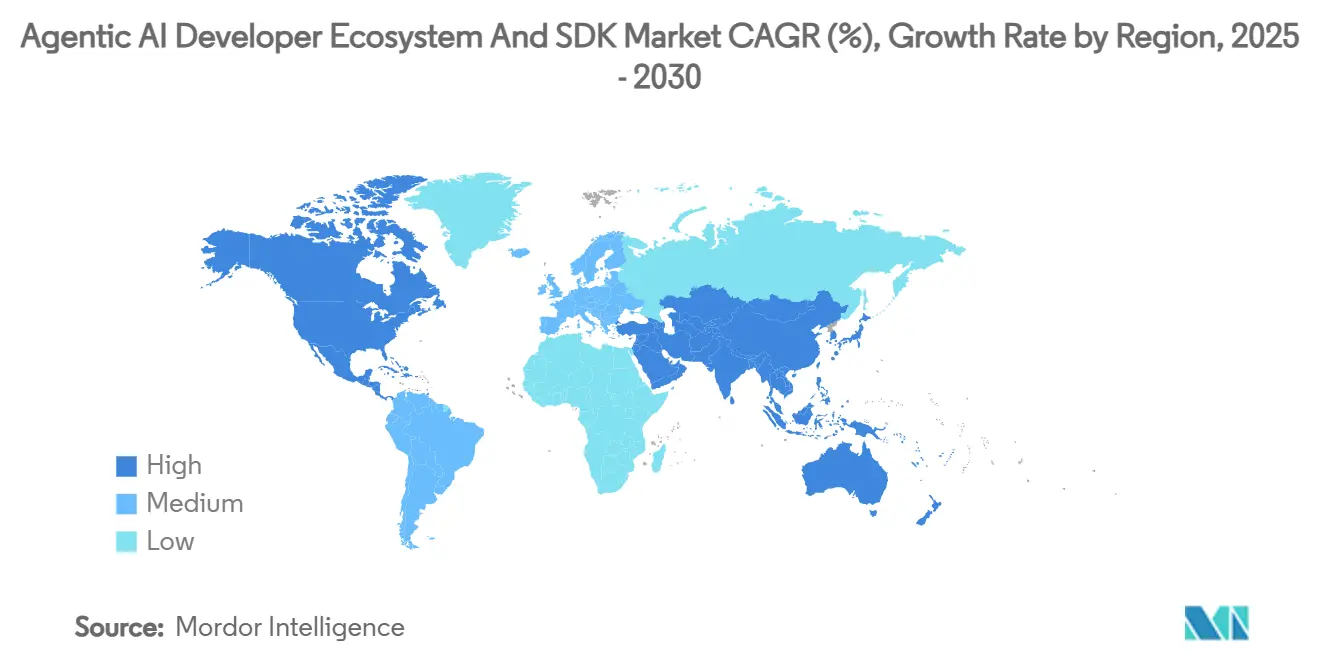

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für agentische KI-Entwickler-Ökosysteme und SDKs von Mordor Intelligence

Die Marktgröße für agentische KI-Entwickler-Ökosysteme und SDKs belief sich im Jahr 2025 auf 2,40 Milliarden USD und wird voraussichtlich bis 2030 auf 16,00 Milliarden USD anwachsen, was einer CAGR von 46,14 % entspricht und die starke Wachstumsdynamik des Sektors unterstreicht. Die Nachfrage nach autonomen GenKI-Workflows, schnelle Fortschritte in der Orchestrierungstechnologie und staatliche Beschaffungsprogramme bestätigen die kommerzielle Akzeptanz und erschließen neue Umsatzquellen. Nordamerikanische Unternehmen, gestützt durch eine robuste Cloud-Infrastruktur und Risikokapitalfinanzierung, führen weiterhin die frühe Einführung an, während der asiatisch-pazifische Raum durch politische Unterstützung und die Akzeptanz im verarbeitenden Gewerbe zur am schnellsten wachsenden regionalen Arena aufsteigt. Open-Source-Frameworks bleiben dank lebendiger Communities und niedrigerer Gesamtbetriebskosten dominant, doch Orchestrierungsschicht-SDKs verzeichnen die stärkste Beschleunigung, da Unternehmen den Wert der Multi-Agenten-Koordination erkennen. Gesundheitswesen, Biowissenschaften und BFSI-Branchen priorisieren nun agentische KI für compliance-konforme Automatisierung, und die Cloud-Bereitstellung behält klare Skalenvorteile, auch wenn latenzempfindliche Edge-Szenarien zunehmen.

Wichtigste Erkenntnisse des Berichts

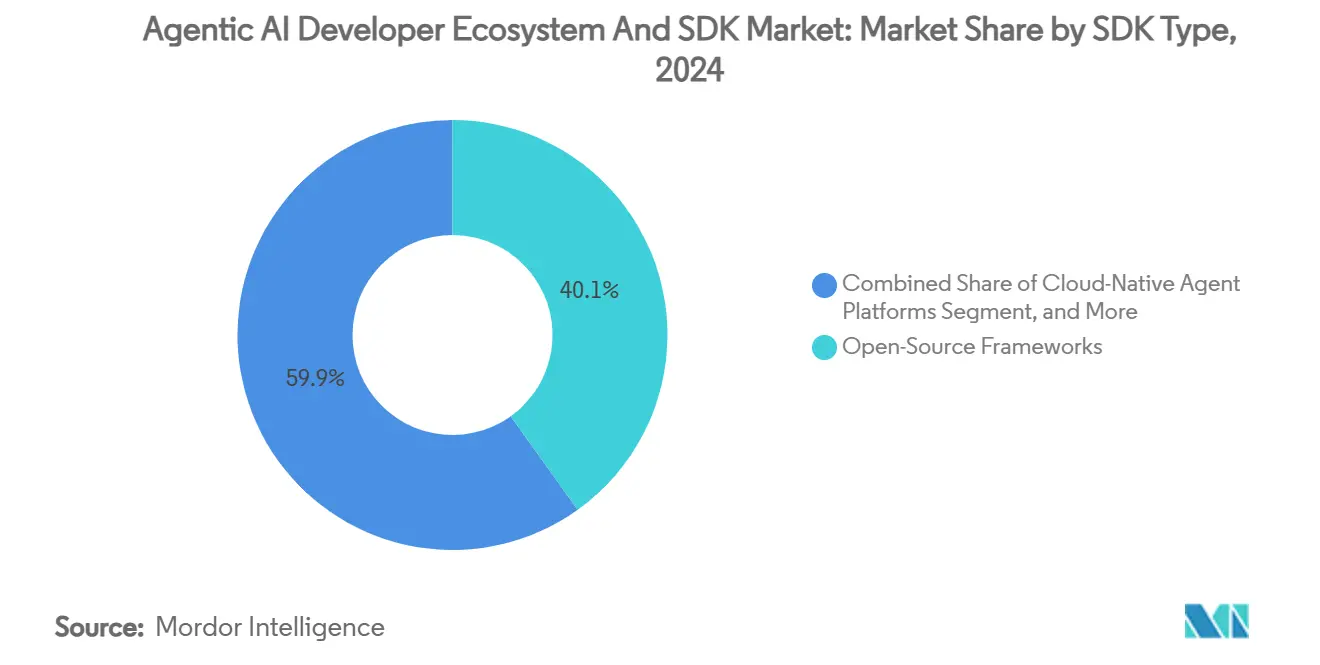

- Nach SDK-Typ hielten Open-Source-Frameworks im Jahr 2024 einen Marktanteil von 40,1 % am Markt für agentische KI-Entwickler-Ökosysteme und SDKs, während Orchestrierungsschicht-SDKs bis 2030 voraussichtlich mit einer CAGR von 52,0 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 34,8 % der Marktgröße für agentische KI-Entwickler-Ökosysteme und SDKs auf die Automatisierung des Kundensupports; die Produktivität im Software-Engineering wird voraussichtlich bis 2030 eine CAGR von 50,0 % erzielen.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2024 einen Anteil von 48,6 % am Markt für agentische KI-Entwickler-Ökosysteme und SDKs, doch Gesundheitswesen und Biowissenschaften werden voraussichtlich im gleichen Zeitraum mit einer CAGR von 50,2 % expandieren.

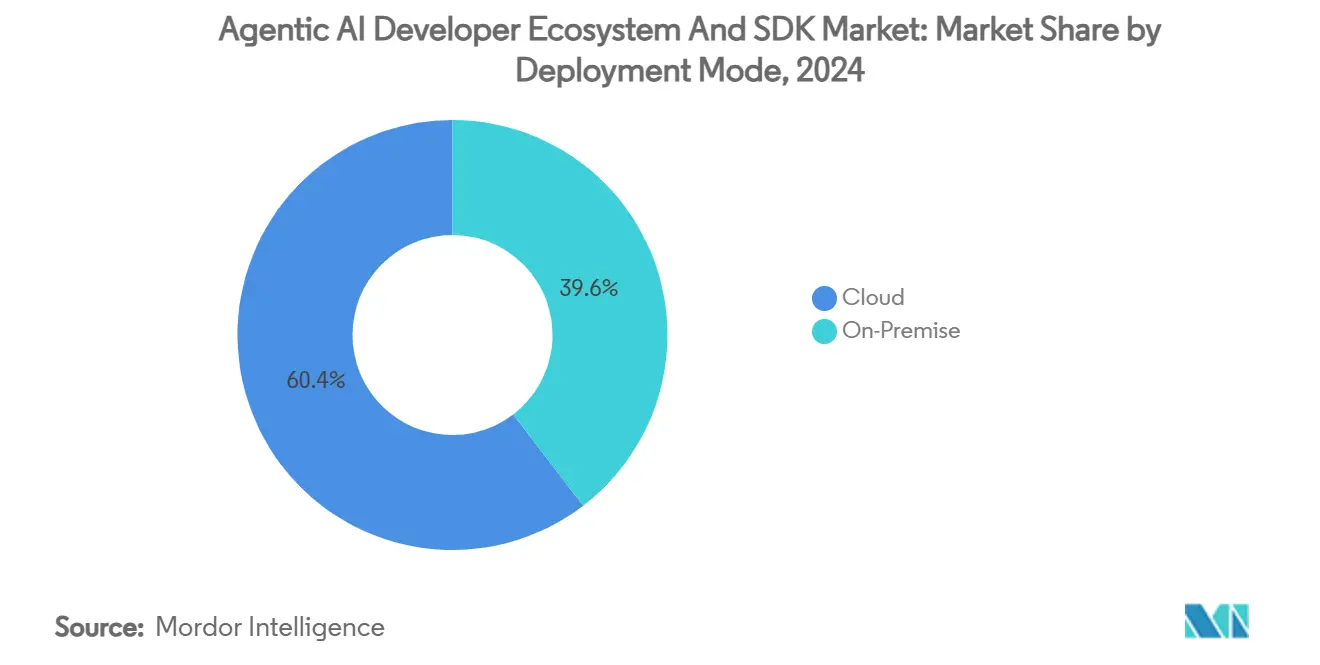

- Nach Bereitstellungsmodus erzielten Cloud-Lösungen im Jahr 2024 einen Umsatzanteil von 60,4 % und wachsen mit einer CAGR von 48,4 %, unterstützt durch elastische Rechenanforderungen und aufkommende Interoperabilitätsprotokolle wie A2A und MCP.

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2024 einen Umsatzanteil von 70,0 %, und KMU wachsen mit einer CAGR von 48,1 %.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 40,1 %; der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 50,5 % erzielen, angetrieben durch groß angelegte KI-Infrastrukturausbauten und günstige regulatorische Rahmenbedingungen.

Globale Markttrends und Erkenntnisse für agentische KI-Entwickler-Ökosysteme und SDKs

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wettlauf der Unternehmen zur Automatisierung von GenKI-Workflows | +12.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Open-Source-SDKs senken Einstiegshürden | +8.2% | Global, am stärksten im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Risikokapital und Fusionen und Übernahmen für Agenten-Plattform-Start-ups | +6.8% | Kernmärkte Nordamerika und EU; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprotokolle standardisieren Agenten-Stacks | +7.1% | Global, mit Akzeptanz in entwickelten Unternehmensmärkten | Langfristig (≥ 4 Jahre) |

| Sinkende KI-Chip-Kosten (USD/TOPS) ermöglichen On-Device-Agenten | +5.4% | Fertigungszentren im asiatisch-pazifischen Raum, Edge-Standorte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Prüfungsfähige Governance-Toolkits werden obligatorisch | +4.6% | Regulierte Märkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettlauf der Unternehmen zur Automatisierung von GenKI-Workflows

Organisationen wechseln von konversationellen Chatbots zu durchgängig autonomen Workflows, und 25 % der Großunternehmen pilotieren nun Multi-Agenten-Architekturen in den Bereichen Kundensupport, Finanzen und Lieferkettenfunktionen. Kostensenkungsziele von 30 % oder mehr sind zunehmend an schnelle Entscheidungszyklen geknüpft, die von Agenten-Orchestrierungsmaschinen geliefert werden. Auch Regierungen treiben die Dynamik voran: Das US-Verteidigungsministerium vergab im Juli 2025 vier mehrjährige Verträge im Wert von bis zu 800 Millionen USD zur Förderung missionskritischer agentischer KI und stärkte damit das Vertrauen des Privatsektors [1]US-Verteidigungsministerium, „DOD Selects Companies to Advance AI Capabilities,” defense.gov. Vorreiter berichten bereits von beschleunigter Ticketlösung und erheblichen Genauigkeitsgewinnen, was den Geschäftsfall für eine skalierte Einführung untermauert.

Open-Source-SDKs senken Einstiegshürden

Gut gepflegte Open-Source-Repositories wie LangChain und CrewAI eliminieren sechsstellige jährliche Lizenzgebühren und verkürzen Proof-of-Concept-Zyklen von Monaten auf Wochen. Community-Beiträge liefern kontinuierliche Feature-Updates, die mit proprietären Suiten mithalten können, während transparenter Code das Risiko einer Anbieterbindung für compliance-bewusste Käufer reduziert. Entwickler im asiatisch-pazifischen Raum nutzen kosteneffiziente Stacks, um Herausforderungen bei der Sprachlokalisierung und industriellen Automatisierung zu bewältigen. Der kumulative Effekt vergrößert den Talentpool und verstärkt die Innovationsgeschwindigkeit, was die Messlatte für Closed-Source-Konkurrenten hoch setzt.

Anstieg von Risikokapital und Fusionen und Übernahmen für Agenten-Plattform-Start-ups

Risikokapitalgeber investierten 2024 beispielloses Kapital in das Segment, wobei SuperAGIs 10-Millionen-USD-Seed-Finanzierung und /dev/agents' 56-Millionen-USD-Series-A die Roadmap-Beschleunigung vorantrieben. Strategische Käufer folgten: Amazon verpflichtete sich zur Übernahme von Adept für 3 Milliarden USD, und Salesforce schloss die Übernahme von Tenyx ab, um domänenspezifische Orchestrierungskompetenz zu stärken. Kapitalzuflüsse bestätigen die Marktbeständigkeit, helfen bei der Standardisierung bewährter Verfahren und bieten Innovatoren in der Frühphase Unternehmensvertriebskanäle. Die Finanzierungswelle signalisiert auch Premiumbewertungen für spezialisierte Orchestrierungsfähigkeiten gegenüber generalistischen Toolkits.

Interoperabilitätsprotokolle standardisieren Agenten-Stacks

Googles Agent-to-Agent-Protokoll (A2A) und Anthropics Model Context Protocol (MCP) schaffen gemeinsame Sprachen für Delegation, Werkzeugaufruf und Ressourcenteilung über heterogene Agenten hinweg. Diese Frameworks reduzieren den Integrationsaufwand und sichern die langfristige Systemskalierbarkeit für Käufer, die eine Anbieterbindung scheuen. Frühe Unternehmenstests zeigen 25 % schnellere Bereitstellungszeiten, sobald Interoperabilitätsschichten benutzerdefinierte Konnektoren ersetzen [2] Clarifai Engineering, „MCP vs A2A: Standardizing Agent Communication,” clarifai.com.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken bei autonomer Code-Ausführung | -8.7% | Global, am stärksten in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Zuverlässigkeits-Benchmarks für Multi-Agenten-Systeme | -5.3% | Global, kritisch bei Unternehmens- bereitstellungen | Mittelfristig (2–4 Jahre) |

| Framework-Fragmentierung erhöht Integrationskosten | -4.2% | Global, ausgeprägt in Multi-Anbieter- Umgebungen | Mittelfristig (2–4 Jahre) |

| Mangel an Prompt-Systems-Ingenieuren für das Debugging | -3.8% | Talentmärkte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken bei autonomer Code-Ausführung

CIOs aus dem Finanzdienstleistungsbereich, dem Gesundheitswesen und der Verteidigung stufen die autonome Code-Ausführung als eines der drei größten Cyber-Risiken ein und verweisen auf potenzielle Lateral-Movement-Angriffe, wenn Agenten unberechtigte Systemprivilegien erlangen. Das EU-KI-Gesetz stuft autonome Agenten in die höchste Risikokategorie ein und verpflichtet zu strengen Folgenabschätzungen und Prüfpfaden vor der Bereitstellung. Unternehmen fordern nun agentenbasierte Zero-Trust-Kontrollen, Echtzeit-Telemetrie und Kill-Switch-Funktionen als Voraussetzungen für Produktionseinführungen. Sicherheitsbereite SDK-Anbieter, die Verschlüsselung, Richtliniendurchsetzung und dynamische Isolierung integrieren, gewinnen Beschaffungspräferenz in compliance-sensiblen Branchen [3]Europäisches Parlament, „Artificial Intelligence Act: High-Risk Classification Explained,” europarl.europa.eu.

Mangel an Zuverlässigkeits-Benchmarks für Multi-Agenten-Systeme

Käufern fehlen allgemein anerkannte Maßstäbe zur Messung der End-to-End-Zuverlässigkeit von Agenten-Schwärmen, die asynchrone Aufgaben ausführen. Bestehende Metriken konzentrieren sich auf die Genauigkeit von Sprachmodellen und nicht auf die Orchestrierungsresilienz, was zu Beschaffungszögern bei missionskritischen Workloads führt. Mehrere Branchenkonsortien haben begonnen, Benchmark-Suiten zu entwerfen, die Übergabeerfolgsraten und Wiederherstellungszeiten verfolgen, doch Konsensstandards sind noch mindestens zwei Jahre entfernt. Infolgedessen müssen Systemintegratoren Redundanzen überentwickeln, was die Gesamtbetriebskosten erhöht und Verkaufszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach SDK-Typ: Dominanz von Open-Source steht vor Orchestrierungsherausforderung

Open-Source-Frameworks beherrschten im Jahr 2024 mit 40,1 % den Markt für agentische KI-Entwickler-Ökosysteme und SDKs, da Unternehmen transparenten Code, aktive Communities und schnelle Iteration bevorzugten. Proprietäre Anbieter sichern sich weiterhin Premium-Serviceverträge, doch ihr Einfluss schwindet, da Engineering-Teams Open-Source-Repositories für das Agenten-Scaffolding standardisieren. Orchestrierungsschicht-SDKs verzeichnen eine CAGR von 52,0 % und sind damit das am schnellsten wachsende Teilsegment, da Unternehmen Multi-Agenten-Koordination, Ressourcenteilung und Beobachtbarkeit priorisieren.

Die Marktgröße für agentische KI-Entwickler-Ökosysteme und SDKs für Orchestrierungsschicht-SDKs wird voraussichtlich stark ansteigen, da Unternehmen protokollgesteuerte Kollaborationsmuster einführen, die heterogene Stacks vereinheitlichen, ohne Compliance-Anforderungen zu opfern. Anbieter, die Open-Source-Erweiterbarkeit mit Managed-Service-Garantien verbinden, werden sich bei groß angelegten Unternehmenseinführungen durchsetzen. Der Wettbewerbsdruck dreht sich um Planungseffizienz, Fehlertoleranz und Plug-and-Play-Toolchains, die Integrationszeiten verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Support-Automatisierung führt, Engineering-Produktivität beschleunigt sich

Die Automatisierung des Kundensupports trug im Jahr 2024 mit 34,8 % zum Umsatz bei und profitierte von klar definierten ROI-Metriken und enger Kopplung mit CRM-Systemen. Banken-Kontaktzentren berichten von Erstantwortzeiten unter 30 Sekunden und zweistelligen NPS-Verbesserungen nach dem Einsatz von konversationellen und aufgabenausführenden Agenten. Die Produktivität im Software-Engineering wird jedoch voraussichtlich die schnellsten Zuwächse verzeichnen und bis 2030 mit einer CAGR von 50,0 % wachsen, da DevOps-Teams Agenten in Code-Reviews, Testgenerierung und CI/CD-Pipelines integrieren.

Die Marktgröße für agentische KI-Entwickler-Ökosysteme und SDKs, die auf Engineering-fokussierte Tools entfällt, wird voraussichtlich zunehmen, da Unternehmen Entwicklungsteams unter Druck setzen, Features schneller zu liefern, angesichts wachsender Codebasis-Komplexität. Frühe Anwender berichten von 20 % kürzeren Zykluszeiten und weniger entkommenen Defekten, was den wirtschaftlichen Fall für agentengesteuerte Produktivitätssteigerungen untermauert. Im Laufe der Zeit werden Anwendungsfälle im Kundensupport und Engineering konvergieren, da Multi-Funktions-Agenten-Schwärme Kontextdaten teilen, um Probleme proaktiv zu lösen.

Nach Endnutzerbranche: IT-Führung durch Wachstum im Gesundheitswesen herausgefordert

IT und Telekommunikation hielten im Jahr 2024 einen Anteil von 48,6 % am Markt für agentische KI-Entwickler-Ökosysteme und SDKs, dank ausgereifter Cloud-Infrastrukturen und Teams, die in der Skalierung verteilter Systeme erfahren sind. Telekommunikationsunternehmen setzen Netzwerkoptimierungsagenten ein, um Ausfallzeiten zu reduzieren und die Verkehrsweiterleitung zu automatisieren, was messbare Betriebskosteneinsparungen erzielt. Gesundheitswesen und Biowissenschaften liefern unterdessen das aggressivste Wachstum mit einer CAGR von 50,2 % bis 2030, getrieben durch strenge Prüfungsanforderungen und Anreize zur Rationalisierung klinischer Abläufe.

Zunehmende Interoperabilität elektronischer Gesundheitsakten und FDA-Leitlinien zu Software als Medizinprodukt unterstreichen die Notwendigkeit von Governance-first-Agenten-Plattformen. Krankenhäuser, die autonome Prior-Authorization-Agenten einsetzen, berichten von Verbesserungen der Antragsbearbeitungsgeschwindigkeit um 35 %, was greifbare Vorteile für die Patientenversorgung demonstriert. Da Compliance-Toolkits expandieren und Vergütungsmodelle Effizienz belohnen, wird die Akzeptanzdynamik im Gesundheitswesen die historische Führungsposition von IT-Diensten zunehmend untergraben.

Nach Bereitstellungsmodus: Cloud-Überlegenheit bleibt trotz Edge-Interesse bestehen

Cloud-Bereitstellungen kontrollierten im Jahr 2024 einen Umsatzanteil von 60,4 % und werden voraussichtlich bis 2030 mit einer CAGR von 48,4 % wachsen, ermöglicht durch elastische Compute-Pools, die Tausende gleichzeitiger Agenten-Threads orchestrieren. Der Marktanteil für agentische KI-Entwickler-Ökosysteme und SDKs von Cloud-Angeboten profitiert von nativen Sicherheitsschichten, integriertem Monitoring und nutzungsbasierter Preisgestaltung.

On-Premise- und Edge-Szenarien besetzen dennoch wichtige Nischen. Zentralbanken und Verteidigungsbehörden setzen On-Premise-Cluster ein, um Anforderungen an die Datensouveränität zu erfüllen, während Automobil-OEMs On-Device-Agenten für Echtzeit-Wahrnehmung und -Steuerung einbetten. Protokollgesteuerte Interoperabilität ermöglicht es Unternehmen, Cloud-Skalierung mit Edge-Reaktionsfähigkeit zu verbinden und verteilte Topologien zu fördern, bei denen die Governance zentralisiert bleibt, auch wenn die Ausführung dezentralisiert wird.

Nach Unternehmensgröße: Unternehmensdomäne steht vor KMU-Disruption

Großunternehmen erzielten im Jahr 2024 einen Umsatzanteil von 70,0 % und nutzten tiefe Taschen und interne KI-Kompetenzzentren, um agentische Fähigkeiten über Geschäftsfunktionen hinweg zu integrieren. Sie experimentieren mit hierarchischen Agenten-Schwärmen, die Marketing-, Finanz- und Lieferkettenaufgaben koordinieren und die Echtzeit-Entscheidungsfindung verbessern. Die Marktgröße für agentische KI-Entwickler-Ökosysteme und SDKs, die auf KMU entfällt, wird voraussichtlich mit einer CAGR von 48,1 % schnell expandieren, was die Erschwinglichkeit von Open-Source und SaaS-Bereitstellungsmodelle widerspiegelt, die Einstiegshürden senken.

Anbieter der neuen Generation bündeln Orchestrierung, Monitoring und Governance in Abonnementtarifen, die auf die Mitarbeiterzahl abgestimmt sind, und helfen kleineren Unternehmen, fortschrittliche Automatisierung ohne hohe Investitionsausgaben zu nutzen. Mit zunehmender KMU-Akzeptanz werden Wettbewerbsdynamiken zunehmend Agilität und Prozess-Reengineering-Kompetenz gegenüber schlichter Kapitalstärke belohnen.

Geografische Analyse

Nordamerika behauptete im Jahr 2024 mit einem Umsatzanteil von 40,1 % die Führungsposition, da Hyperscale-Cloud-Anbieter, eine lebhafte Risikokapitalszene und frühe regulatorische Klarheit zusammenkamen, um den Rollout experimenteller und produktiver Agenten-Stacks zu beschleunigen. Bundesverträge, insbesondere die Multi-Anbieter-Vergabe von 800 Millionen USD durch das US-Verteidigungsministerium, stützen das kommerzielle Vertrauen weiter und erzeugen Übertragungseffekte auf benachbarte zivile Behörden. Innovationszuschüsse auf Staatsebene erleichtern die KMU-Beteiligung und helfen, Fähigkeiten über erstklassige Technologiezentren hinaus zu verbreiten.

Der asiatisch-pazifische Raum ist auf dem Weg, eine CAGR von 50,5 % zu verzeichnen – die weltweit schnellste Entwicklung –, angetrieben durch aggressive souveräne KI-Politiken in Südkorea, Singapur und Japan. Lokale Halbleiter- und Roboterhersteller integrieren agentische Steuerungsschleifen in Smart-Factory-Nachrüstungen, und Open-Source-Ökosysteme florieren in Indien und Indonesien, wo Entwickler-Communities zu Zero-Lizenzgebühren-Frameworks tendieren. China investiert weiterhin stark in auf Mandarin zugeschnittene Modelle, doch grenzüberschreitende Interoperabilitätsstandards gewinnen an Boden, da Exporteure eine nahtlose Integration mit westlichen Plattformen anstreben.

Europa verfolgt einen Compliance-first-Ansatz, der durch das KI-Gesetz geprägt wird und die Nachfrage nach prüfungsfähigen Governance-Modulen ankurbelt. Unternehmen in Deutschland und Frankreich pilotieren agentische Workflows in regulierten Sektoren wie Versorgungsunternehmen und Pharmazeutika. Iberische und nordische Länder, unterstützt durch EU-Innovationsförderung, setzen Cloud-Edge-Hybride ein, um Datenhaltungshürden zu umgehen und gleichzeitig die Latenzleistung zu erhalten. Die Marktgröße für agentische KI-Entwickler-Ökosysteme und SDKs in der EMEA-Region wird voraussichtlich stetig wachsen, wenn auch in moderatem Tempo im Vergleich zum asiatisch-pazifischen Raum, da Organisationen Innovation mit strenger Aufsicht in Einklang bringen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für agentische KI-Entwickler-Ökosysteme und SDKs ist mäßig fragmentiert, wobei Hyperscaler, Spezialanbieter und Open-Source-Communities um die Orchestrierungsvorherrschaft wetteifern. Microsoft vertiefte seine Investition von 13 Milliarden USD in OpenAI und stellte kürzlich den Azure AI Foundry Agent Service vor, der Sicherheitskontrollen und verwaltete Skalierung bündelt, um die Azure-Cloud-Bindung zu stärken [4]Microsoft Azure Blog, „Introducing Azure AI Foundry Agent Service,” microsoft.com. Doch Reibungen über Umsatzbeteiligung und AGI-Meilensteindefinitionen schaffen Unsicherheit und öffnen möglicherweise Raum für alternative Allianzen.

Google kontert mit dem Agent Development Kit und robuster Unterstützung für das offene A2A-Protokoll und positioniert seine Cloud als Standard-Hub für heterogene Agenten-Interoperabilität [5]Google Cloud Blog, „Agent Development Kit Now Generally Available,” blog.google. Amazon beschleunigt durch Fusionen und Übernahmen: Die Adept-Akquisition beschleunigt domänenspezifische Orchestrierungsmodule, die mit AWS Bedrock übereinstimmen. IBM konzentriert sich auf Governance und hybride Cloud-Bereitstellung, wobei Watson Agent Orchestrator auf Kunden im Finanz- und Gesundheitswesen abzielt, die Prüfpfade und Datenhaltungsgarantien fordern.

Open-Source-Innovatoren bleiben kritische Disruptoren. LangChains monatlicher Release-Rhythmus liefert modernste Konnektoren und Beobachtbarkeitsfunktionen, während CrewAI und AutoGen rollenbasierte Zusammenarbeit und konversationelle Multi-Agenten-Frameworks pionieren. Die Patentaktivität konzentriert sich auf Planungsalgorithmen und Protokoll-Gateways, was signalisiert, dass Schutzrechte die zukünftige Wettbewerbspositionierung prägen werden. Marktbeobachter erwarten verstärkte branchenspezifische Partnerschaften, da Anbieter versuchen, sich über generische Orchestrierung hinaus zu differenzieren.

Branchenführer im Bereich agentische KI-Entwickler-Ökosysteme und SDKs

OpenAI, L.L.C.

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

LangChain, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das US-Verteidigungsministerium vergab Verträge im Wert von bis zu jeweils 200 Millionen USD an Anthropic, Google, OpenAI und xAI zur Förderung missionskritischer agentischer Workflows.

- Mai 2025: IBM stellte Watson Agent Orchestrator für hybrides Cloud-basiertes, compliance-konformes Agenten-Management vor.

- Mai 2025: Microsoft enthüllte den Azure AI Foundry Agent Service, der OpenAI-Modelle mit unternehmenstauglicher Governance kombiniert.

- April 2025: LangChain startete LangGraph Cloud, einen verwalteten Multi-Agenten-Bereitstellungsdienst mit integriertem Monitoring.

Berichtsumfang des globalen Marktes für agentische KI-Entwickler-Ökosysteme und SDKs

| Open-Source-Frameworks |

| Proprietäre Frameworks |

| Cloud-native Agenten-Plattformen |

| Orchestrierungsschicht-SDKs |

| Automatisierung des Kundensupports |

| Produktivität im Software-Engineering |

| Daten- und Wissensmanagement |

| DevOps- und IT-Betriebsautomatisierung |

| IT und Telekommunikation |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach SDK-Typ | Open-Source-Frameworks | ||

| Proprietäre Frameworks | |||

| Cloud-native Agenten-Plattformen | |||

| Orchestrierungsschicht-SDKs | |||

| Nach Anwendung | Automatisierung des Kundensupports | ||

| Produktivität im Software-Engineering | |||

| Daten- und Wissensmanagement | |||

| DevOps- und IT-Betriebsautomatisierung | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für agentische KI-Entwickler-Ökosysteme und SDKs an?

Unternehmensautomatisierungsinitiativen, große Regierungsaufträge und der Aufstieg von Open-Source-Orchestrierungstools treiben den Markt gemeinsam in Richtung einer CAGR von 46,14 % bis 2030.

Welche SDK-Kategorie wächst am schnellsten?

Orchestrierungsschicht-SDKs werden voraussichtlich eine CAGR von 52,0 % erzielen, da Unternehmen die Multi-Agenten-Koordination über heterogene Stacks hinweg priorisieren.

Multi-Agenten-Koordination über heterogene Stacks hinweg. Wie groß ist das Cloud-Segment in diesem Markt?

Cloud-Bereitstellungen erzielten im Jahr 2024 einen Umsatzanteil von 60,4 %, und das Teilsegment wird voraussichtlich bis 2030 jährlich mit 48,4 % wachsen, angetrieben durch elastische Compute-Anforderungen.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 50,5 % erzielen, dank aggressiver nationaler KI-Strategien und fertigungsgeführter Akzeptanz.

Seite zuletzt aktualisiert am: