Aquaculture Fertilizer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

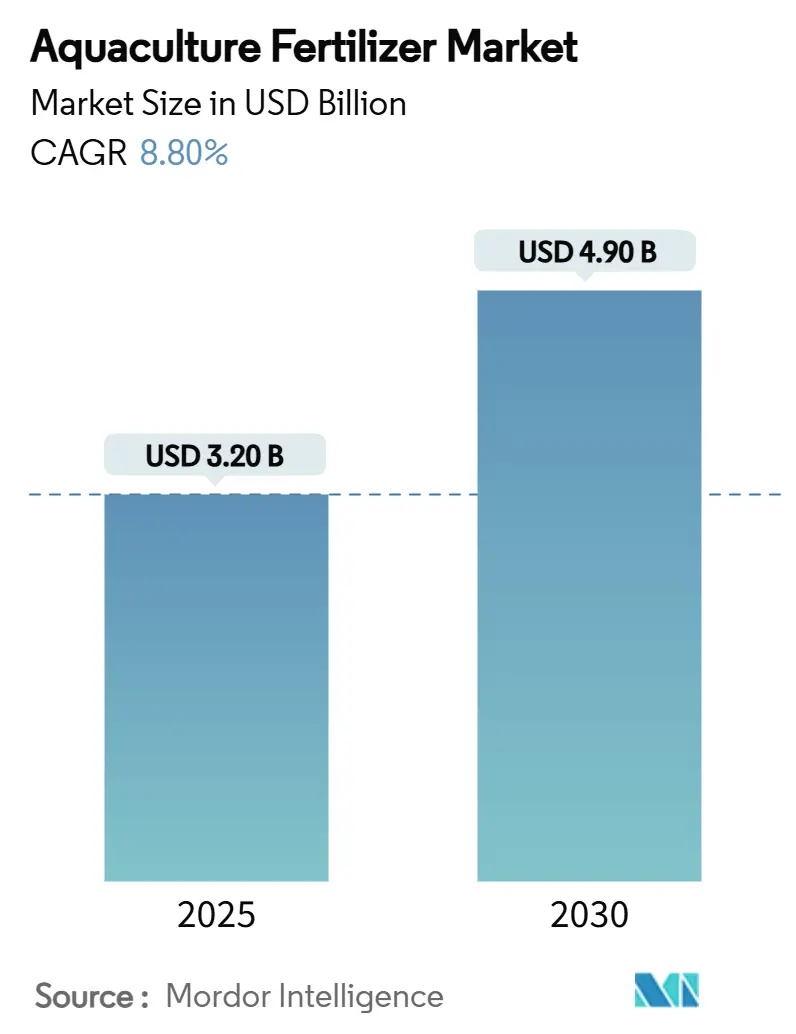

| Marktgröße (2025) | 3.20 Milliarden US-Dollar |

| Marktgröße (2030) | 4.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.80% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aquaculture Fertilizer Marktanalyse von Mordor Intelligence

Die Marktgröße des Aquaculture Fertilizer Marktes erreichte im Jahr 2025 einen Wert von 3,2 Milliarden USD und wird voraussichtlich bis 2030 auf 4,9 Milliarden USD anwachsen, was einer CAGR von 8,8 % entspricht. Diese Dynamik wird durch die steigende globale Nachfrage nach Meeresfrüchten, die Intensivierung der Produktionssysteme und die Notwendigkeit zur Optimierung der Nährstoffeffizienz unter zunehmend strengeren Umweltvorschriften angetrieben. Technologiegestützte Dosiersysteme, die Ausweitung der integrierten multitrophischen Aquakultur (IMTA) sowie die wachsende Beliebtheit landbasierter Kreislaufaquakultursysteme (RAS) stützen allesamt die robuste Nachfrage nach fortschrittlichen Düngemitteln. Gleichzeitig zwingen regulatorische Maßnahmen zur Eindämmung der Eutrophierung sowie volatile Futter- und Rohstoffpreise die Produzenten dazu, Produkte zu suchen, die den Ertrag je Inputeinheit maximieren und gleichzeitig den Nährstoffaustrag senken. Die daraus resultierende Dynamik fördert inkrementelle Innovationen, insbesondere bei chelierten Mikronährstoffen, Biodüngemitteln und wasserlöslichen Formulierungen in allen Regionen des Aquaculture Fertilizer Marktes.

Wichtigste Erkenntnisse des Berichts

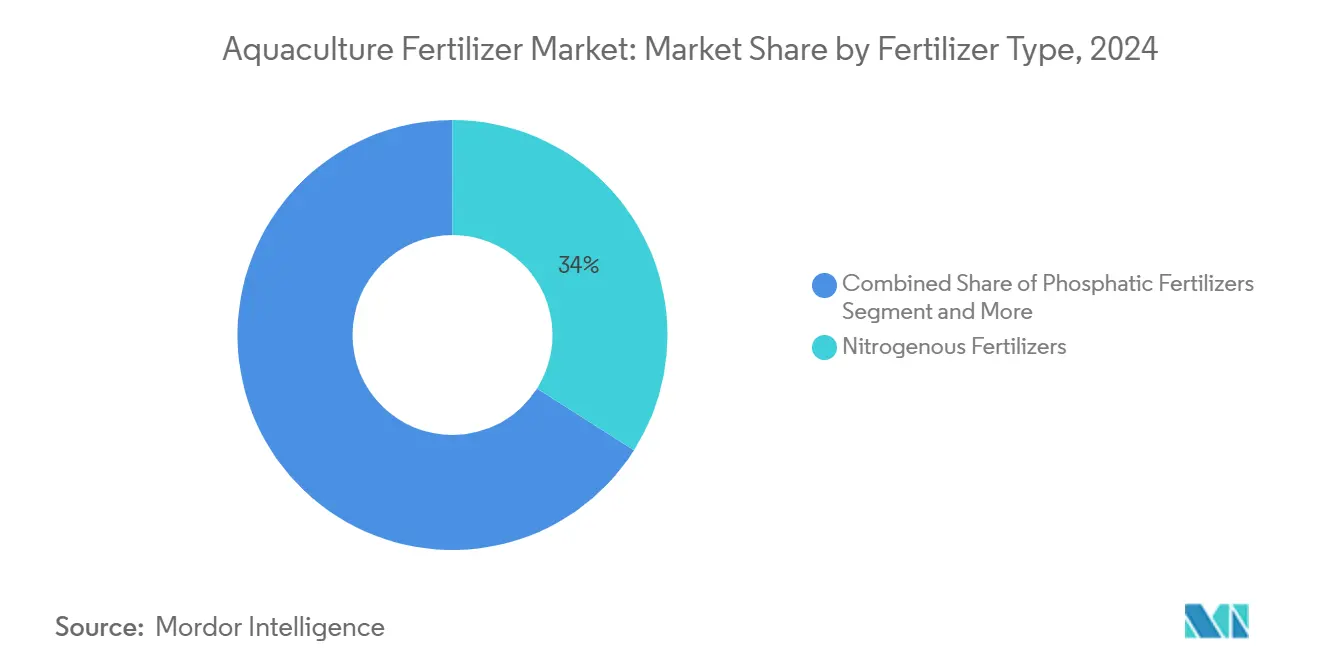

- Nach Düngemitteltyp führten Stickstoffprodukte mit einem Aquaculture Fertilizer Marktanteil von 34 % im Jahr 2024, während Phosphatprodukte bis 2030 voraussichtlich mit einer CAGR von 13,5 % wachsen werden.

- Nach Form erfassten Flüssigdünger 41 % der Aquaculture Fertilizer Marktgröße im Jahr 2024, während wasserlösliche Formulierungen bis 2030 mit einer CAGR von 15,2 % wachsen sollen.

- Nach kultivierter Art entfielen auf Fische 46 % der Aquaculture Fertilizer Marktgröße im Jahr 2024, während Krebstiere die schnellste CAGR von 12,1 % bis 2030 verzeichnen dürften.

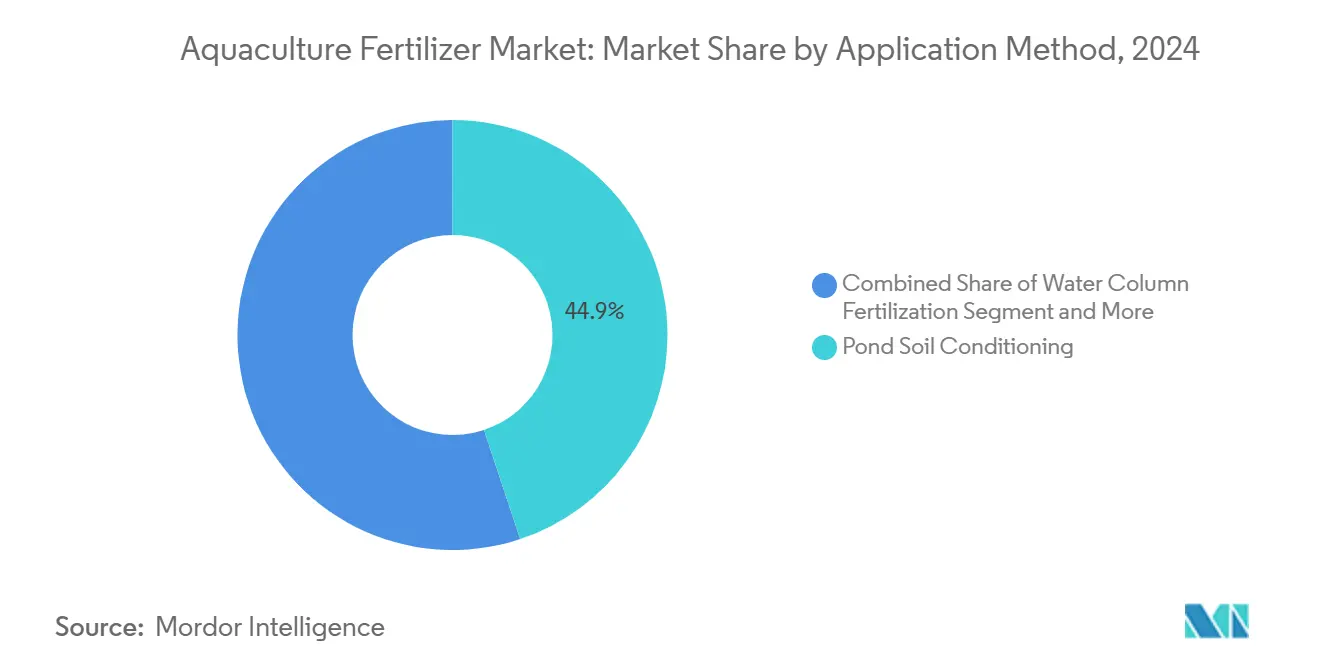

- Nach Anwendungsmethode behielt die Teichwasserbodenkonditionierung im Jahr 2024 einen Aquaculture Fertilizer Marktanteil von 44,9 %, während die Blatt- und Direktpflanzendüngung bis 2030 voraussichtlich eine CAGR von 13,2 % erzielen wird.

- Nach Endnutzer-Betriebsgröße hielten Kleinbetriebe im Jahr 2024 einen Umsatzanteil von 52,1 %, doch Großbetriebe sind auf dem Weg zu einer CAGR von 11,4 % bis 2030.

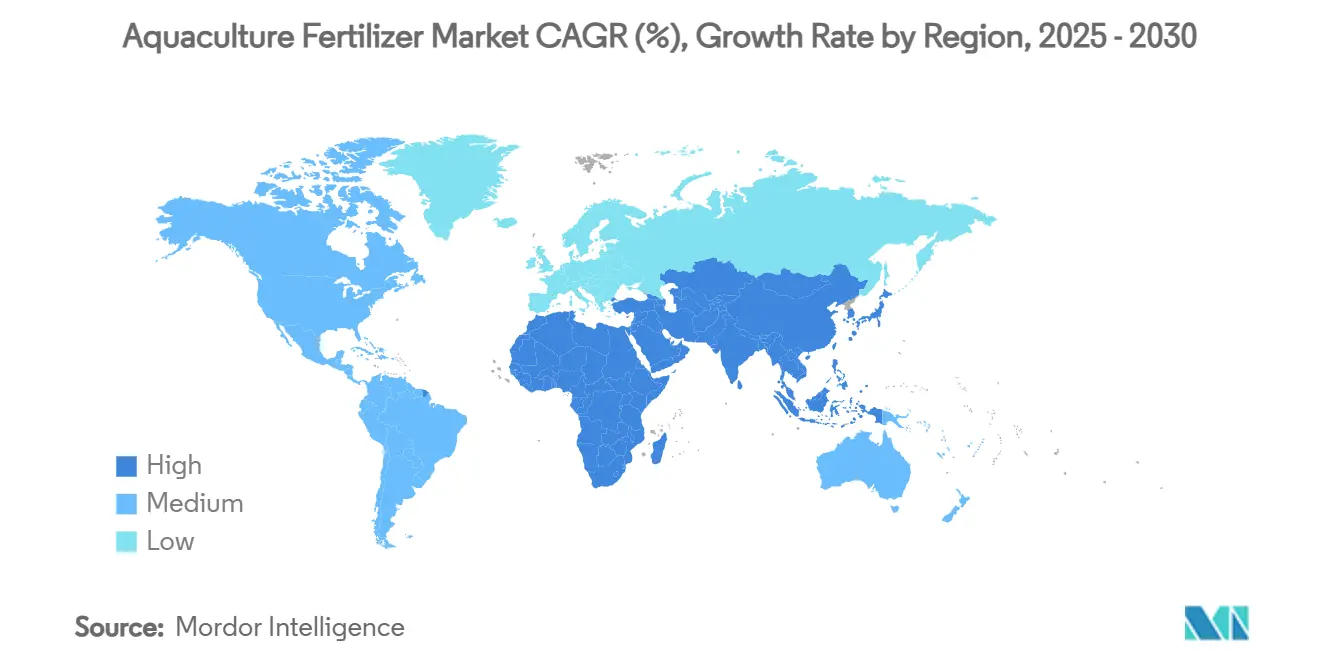

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 56 %, während Afrika bis 2030 die höchste CAGR von 11,8 % verzeichnen soll.

Globale Aquaculture Fertilizer Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierung der integrierten multitrophischen Aquakultur | +1.8% | Norwegen, Chile, China, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Umstieg auf nullaustauschbasierte Bioflocken-Systeme | +1.5% | Asien-Pazifik als Kernmarkt, Übernahme in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Seetanganbau für Biokunststoffe und Kohlenstoffbindung | +1.2% | Nordamerika, Europa, Küstenregionen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Politischer Druck für antibiotikafreie Produktion zugunsten von Biodüngemitteln | +1.0% | Europäische Union und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| KI-gestützte Nährstoffdosierungsplattformen | +0.8% | Entwickelte Märkte zuerst, Schwellenländer später | Mittelfristig (2–4 Jahre) |

| Landbasierte RAS-Investitionen treiben Nachfrage nach chelierten Mikronährstoffen | +0.9% | Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung der integrierten multitrophischen Aquakultur (IMTA)

IMTA kombiniert Fische mit extraktiven Arten wie Seetang und Muscheln, wodurch überschüssiger Stickstoff und Phosphor recycelt statt abgeleitet werden kann. Versuche in Norwegen haben eine monatliche Stickstoffentfernung von 9,3 g pro m² gezeigt, was den Bedarf an externen Düngemitteln reduziert und gleichzeitig einen zweiten Einnahmestrom aus Seetangbiomasse schafft. Chile und China skalieren ähnliche Konzepte, um Betriebsgenehmigungen in ökologisch sensiblen Zonen zu sichern. Düngemittellieferanten bündeln nun ausgewogene N-P-K-Mischungen mit Spurenelementzusätzen, die auf den Mischanbau zugeschnitten sind, und vertiefen damit die Produktdifferenzierung. Da die Vorschriften strenger werden, wird der Vorteil des geschlossenen Kreislaufs von IMTA voraussichtlich seinen Einfluss auf die Düngemittelnachfrage in den wichtigsten Küstenmärkten ausweiten.

Umstieg auf nullaustauschbasierte Bioflocken-Systeme

Die Bioflocken-Technologie hält ein Kohlenstoff-Stickstoff-Verhältnis von 10:1 bis 20:1 aufrecht, das toxisches Ammoniak in proteinreiche mikrobielle Flocken umwandelt und den Wasserverbrauch um bis zu 90 % senkt. Asiatische Garnelenbetriebe haben dieses Modell übernommen, um Land- und Wasserengpässe zu überwinden und Einleitungsvorschriften einzuhalten. Diese Systeme benötigen präzise Kohlenstoffquellen sowie Mikronährstoffcocktails zur Stabilisierung mikrobieller Gemeinschaften, was die Nachfrage nach wasserlöslichen Düngemitteln ankurbelt. Anbieter reagieren mit vorgemischten Flüssigprodukten, die Kohlenhydratträger und chelierte Spurenmetalle enthalten. Die schnelle Amortisation der Technologie hält die Akzeptanzdynamik hoch, insbesondere in Indien, Indonesien und Brasilien.

Wachstum im Seetanganbau für Biokunststoffe und Kohlenstoffbindung

Die Offshore-Seetangfläche nimmt zu, da Seetang Kohlenstoff bindet und Biokunststoff-Lieferketten unterstützt, die bis 2033 voraussichtlich einen Wert von 16,1 Milliarden USD erreichen werden.[1]Weltbank, "Seetang als Klimaschutzlösung," documents.worldbank.org Europäische Initiativen zielen auf eine jährliche Seetangproduktion von 8 Millionen Tonnen bis 2030 ab, während die Vereinigten Staaten ihre Betriebe in Alaska und Maine in ihrer Kapazität für Baumschulen ausbauen. Obwohl Seetang weniger Betriebsmittel benötigt als Fische, erfordern Offshore-Anlagen dennoch gepulste Stickstoff- und Eisendosierungen während der Hauptwachstumsphase. Dies fördert die Entwicklung von Spezialdüngemitteln in langsam löslichen Beuteln, die mit bogenbasierten Tropfsystemen kompatibel sind. Da Kohlenstoffgutschriftprogramme die Bindung monetarisieren, planen Anbauer mehr für präzise Nährstoffregime ein.

Politischer Druck für antibiotikafreie Produktion zugunsten von Biodüngemitteln

Siebzehn der führenden Produzentenländer schränken nun kritisch wichtige Antibiotika ein und zwingen Betriebe dazu, mikrobielle Alternativen zu suchen, die die Wasserqualität und die Immunität der Fische verbessern. Biodüngemittel, die Probiotika und Präbiotika enthalten, erfüllen dieses Mandat und qualifizieren sich häufig für Ökolabel-Prämien. Die Übernahme von Lavie Bio durch ICL Group im Jahr 2025 unterstreicht die Neuausrichtung der Lieferanten in Richtung biologischer Produkte. Frühe Anwender berichten von weniger Krankheitsausbrüchen und einer bis zu 8 % besseren Futterverwertung, was den wirtschaftlichen Fall stärkt. Die regulatorische Dynamik legt nahe, dass Biodüngemittel ihren Anteil an den gesamten Nährstoffausgaben weiter ausbauen werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Eutrophierungsvorschriften | -1.5% | Europäische Union und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität | -1.2% | Global, höhere Auswirkung auf Entwicklungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Nährstoffreiche Formulierungsfutter reduzieren den Bedarf an externen Düngemitteln | -0.8% | Entwickelte Aquakulturcluster | Mittelfristig (2–4 Jahre) |

| Geringe technische Kapazität der Landwirte in Schwellenländern | -0.6% | Subsahara-Afrika, Teile Südostasiens und Südamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Eutrophierungsvorschriften

Die Umweltschutzbehörde der Vereinigten Staaten schlägt jährliche Kürzungen von 100 Millionen Pfund Nährstoffeinleitung vor und zwingt Betriebe zur Einführung von Präzisionsdüngemitteln und geschlossenen Kreislaufsystemen.[2]US-Umweltschutzbehörde, "Einleitungsbegrenzungsrichtlinien," federalregister.gov Die Wasserrahmenrichtlinie Europas spiegelt diesen Druck mit strengeren Gesamtstickstoffgrenzen in sensiblen Einzugsgebieten wider. Betreiber von Freiwasserkäfigen reagieren mit dem Wechsel zu Langzeitfreisetzungsbeschichtungen und der Integration von Seetangpuffern. Compliance-Kosten erhöhen die Nachfrage nach hochwirksamen Produkten, auch wenn die Gesamtanwendungsmengen stagnieren. Das Versäumnis, neue Grenzwerte einzuhalten, riskiert den Entzug von Genehmigungen, was die Einhaltung von Vorschriften unumgänglich macht.

Rohstoffpreisvolatilität

Stromausfälle reduzierten die Phosphatproduktion von Mosaic im Jahr 2024 um bis zu 110.000 Tonnen und setzten Düngemittelkäufer plötzlichen Preisspitzen aus. Stickstoffkosten bleiben an die Erdgasmärkte gekoppelt, wo geopolitische Spannungen starke Schwankungen auslösen. Kleine Betriebe in Afrika und Südostasien spüren den Druck am stärksten und verzögern Käufe oder verdünnen Anwendungen. Die Volatilität treibt die Konsolidierung voran, da größere Lieferanten Lagerbestände absichern und Preisfixierungsverträge anbieten. Dennoch dämpft anhaltende Unberechenbarkeit die kurzfristigen Ausgaben für Premium-Formulierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Düngemitteltyp: Stickstoff dominiert, während Phosphat beschleunigt

Stickstoffprodukte behielten im Jahr 2024 einen Aquaculture Fertilizer Marktanteil von 34 % und profitierten von ihrer zentralen Rolle bei der Proteinsynthese und dem schnellen Biomasseaufbau. Der Beitrag der Aquaculture Fertilizer Marktgröße aus Stickstoff bleibt in hohen Dichten von Fischen wie Tilapia und Karpfen verankert, wo eine effiziente Stickstoffverfügbarkeit die Futterverwertungsquoten verbessert. Dennoch fördern strengere Einleitungsgrenzwerte für Ammoniak das Interesse an Langzeitfreisetzungsbeschichtungen, die Verflüchtigungsverluste reduzieren. Im Gegensatz dazu werden Phosphatdünger, obwohl sie von einer niedrigeren Basis ausgehen, bis 2030 mit der schnellsten CAGR von 13,5 % prognostiziert, da RAS und IMTA präzise Phosphoreingaben benötigen, um Wasserqualitätseinbrüche zu verhindern. Diese Verschiebung drängt Lieferanten zu ausgewogenen N-P-K-Mischungen und gepufferten Phosphatsalzen, die einen stabilen pH-Wert liefern.

Zusammengesetzte und gemischte Formulierungen gewinnen bei integrierten Betreibern an Bedeutung, die die Bequemlichkeit eines Einzelprodukts bevorzugen, das mit sensorgesteuerter Dosierung übereinstimmt. Organische Düngemittel und Biodüngemittel wachsen schnell, angetrieben durch Zertifizierungssysteme für antibiotikafreie Produktion und die Verbraucherpräferenz für Ökolabels. Chelierte Mikronährstoffe besetzen eine Premiumnische, die an große RAS-Tanks gebunden ist, wo kleine Abweichungen bei Spurenelementen die Immunität der Fische beeinträchtigen können. Frühe Versuche mit auf lila Meeresbakterien basierenden Düngemitteln mit 11 % Stickstoff bieten einen kohlenstoffarmen Weg, und eine kommerzielle Einführung wird wahrscheinlich die Nachhaltigkeitslatte im gesamten Aquaculture Fertilizer Markt anheben.

Nach Form: Flüssig führt, während Wasserlöslich aufsteigt

Flüssigprodukte erzielten 41 % des Umsatzes im Jahr 2024, den größten Beitrag zur Aquaculture Fertilizer Marktgröße, da sie sich gleichmäßig verteilen und nahtlos in automatisierte Injektoren integrieren lassen. Betriebe, die Bioflocken und RAS einsetzen, schätzen die Echtzeitanpassbarkeit von Flüssigkeiten, die Nährstoffspitzen begrenzt. Wasserlösliche Kristalle, obwohl sie einen kleineren Anteil ausmachen, werden voraussichtlich mit einer CAGR von 15,2 % steigen, da Cloud-Plattform-Dosiersoftware floriert. Der Aquaculture Fertilizer Markt profitiert von den geringen unlöslichen Rückständen dieser Formulierungen, was sie ideal für Hochklärtanks macht, die die Trübung überwachen.

Granulat- und Pulverformen bleiben relevant, insbesondere in der extensiven Teichaquakultur, wo die saisonale Grunddüngung von Teichböden fortgesetzt wird. Ihre lange Haltbarkeit und einfache Logistik sprechen Gemeinschaftsgenossenschaften im Binnenland Asiens an. Da dichte Granulate schnell absinken, eignen sie sich für Karpfenteiche, die auf die Aktivierung von Benthosalgen angewiesen sind. Für die Zukunft investieren Lieferanten in Doppelzweckprodukte – Granulate, die für kontrollierte Löslichkeit beschichtet, aber auch für Löslichkeit auf Abruf gemahlen werden können – und überbrücken damit alte und neue Anwendungsparadigmen.

Nach kultivierter Art: Fische behalten die Führung, Krebstiere beschleunigen

Fische trugen 46 % zur Aquaculture Fertilizer Marktgröße im Jahr 2024 bei, was die fest verankerte globale Nachfrage nach Lachs, Tilapia und Karpfen widerspiegelt. Die Ernährungswissenschaft für Fische ist gut dokumentiert, was es Düngemittelanbietern ermöglicht, N-P-K-Verhältnisse fein abzustimmen, die auf die Stoffwechselraten der Arten abgestimmt sind. Krebstiere, angeführt von intensiven Garneleneinheiten in Indien und Ecuador, werden bis 2030 voraussichtlich mit einer CAGR von 12,1 % übertreffen. Die nullaustauschbasierte Bioflocken-Technologie unterstützt die Expansion der Krebstiere und treibt eine Prämie für Kohlenstoffquellen und Spurenmetallchelate an, die mikrobielle Flocken aufrechterhalten.

Weichtier-Segmente nutzen IMTA, wo Austern und Muscheln das Wasser durch Filtern von überschüssigem Plankton reinigen, was zusätzliche Düngemitteleingaben reduziert, aber dennoch episodische Mikronährstoffschübe erfordert. Seetang- und Algenanbau, entscheidend für Biokunststoff- und Kohlenstoffabscheidungsmärkte, erfordert gezielte Nährstoffimpulse während sporophytischer Phasen und bogenbasierte Nährstofftropfsysteme in der Meereskultur. Unternehmen bieten nun artenbeschriftete Pakete an, die Stickstoff, Phosphor und kritische Spurenelemente wie Jod für Seetang bündeln – alles Zeichen der fortschreitenden Spezialisierung im Aquaculture Fertilizer Markt.

Nach Anwendungsmethode: Teichwasserbodenkonditionierung bleibt zentral, während Blattdüngung zunimmt

Die Teichwasserbodenkonditionierung behielt im Jahr 2024 einen Aquaculture Fertilizer Marktanteil von 44,9 %, da die Sedimentchemie das Nährstofffreisetzungstempo bestimmt, das die Primärproduktivität unterstützt. Landwirte tragen unmittelbar nach dem Trocknen des Teiches basisches Kalk und stickstoffreiche Zusätze auf, um Algenblüten anzukurbeln. Parallel dazu liefert die direkte Wassersäulendüngung schnelle Phytoplanktonschübe zur Stabilisierung von gelöstem Sauerstoff und pH-Wert. Die Feinabstimmung des Verhältnisses von Bodenkonditionierung zu Wassersäulendosierung wird zunehmend datengesteuert, da Handspektrometer eine schnelle Profilierung ermöglichen.

Blatt- und Direktpflanzendüngung in Aquaponik und IMTA nimmt mit einer CAGR von 13,2 % zu, angetrieben durch städtische vertikale Betriebe, die Fischtanks mit hydroponischen Grünpflanzen verbinden. Die Aufnahme über die Blattoberfläche ermöglicht es Betreibern, gelöste Nährstoffe in Gurken oder Blattgemüse zurückzugewinnen und Abfallströme zu monetarisieren. IoT-Sprühgeräte synchronisieren sich mit Nährstoffsensoren, senken Arbeitskosten und reduzieren Überspray. Diese integrierten Plattformen erweitern den gesamten adressierbaren Wert des Aquaculture Fertilizer Marktes, indem sie sowohl aquatische als auch terrestrische Komponenten mit einem einzigen Nährstoffprogramm bedienen.

Nach Endnutzer-Betriebsgröße: Kleinbetriebe dominieren heute, Großunternehmen wachsen schneller

Kleinteiche unter 5 Hektar machten im Jahr 2024 52,1 % des Umsatzes aus und spiegeln das demografische Gewicht der Haushaltslandwirte in Asien wider. Staatliche Mikrofinanzierungen und Betriebsmittelgutscheine kanalisieren eine stabile Nachfrage nach Flüssigdünger. Begrenzte Liquidität und variable technische Fähigkeiten schränken jedoch die Übernahme von Premium-Chelat-Produkten ein und halten den durchschnittlichen Umsatz pro Hektar bescheiden. Mittelgroße Betriebe zwischen 5 und 50 Hektar übernehmen Innovationen wie solarbetriebene Schaufelräder und pH-Sensoren und fungieren als Technologiebrücke.

Große Komplexe über 50 Hektar, oft vertikal integriert mit Brutanlagen und Verarbeitung, sind auf dem Weg zu einer CAGR von 11,4 % bis 2030. Ihre Größe ermöglicht ausschreibungsbasierte Düngemittelbeschaffung, frühzeitige Einführung von KI-Dosierung und interne Forschung und Entwicklung für standortspezifische Mischungen. Da die Konsolidierung zunimmt, passen Lieferanten zunehmend Serviceverträge an, bündeln Softwarelizenzen, Wasseranalysen und Nährstofflieferungen und stärken damit ein Premium-Segment im Aquaculture Fertilizer Markt.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen dominanten Aquaculture Fertilizer Marktanteil von 56 %, was Chinas große Karpfenteiche und Indiens schnell wachsende Garnelencluster widerspiegelt. Chinesische Regulierungsbehörden finanzieren nun verbesserte Elterntiere und fischmehlreduzierte Futter, um Krankheiten einzudämmen und die Nährstoffeffizienz zu steigern. Die indische Nachfrage bleibt stark, da Exporteure rückverfolgbare Betriebsmittel und digitale Wasserqualitätswerkzeuge sichern. Warme Klimazonen, etablierte Lieferketten und staatliche Kreditlinien stärken allesamt den stetigen Kauf von Stickstoff- und Mischdüngemitteln. Unternehmen führen auch IoT-Sensoren ein, die mit Flüssigdosierpumpen synchronisieren und den regionalen Aquaculture Fertilizer Markt erweitern.

Afrika sticht als die am schnellsten wachsende Region mit einer bis 2030 prognostizierten CAGR von 11,8 % hervor. Regierungen betrachten Tilapia, Wels und Meeresarten als Lösungen für Proteinlücken und ländliche Arbeitsplätze. Ägypten verankert den Kontinent mit großflächigen Teichnetzwerken, während Südafrika Offshore-Käfige und biosichere Brutanlagen erprobt. Reichliche Binnengewässer und steigende Verbraucherausgaben ermutigen private Brutanlagen, wasserlösliche Düngemittel und Probiotika zu erproben. Herausforderungen bestehen weiterhin, darunter begrenzte Kühlkettenlogistik und lückenhafte technische Ausbildung, was multinationalen Lieferanten Raum bietet, lokale Mischzentren einzurichten.

Europa zeigt eine ausgereifte Nachfrage, die durch strenge Nährstoffgrenzen, Hightech-Lachsfarmen und ehrgeizige Seetangziele von 8 Millionen Tonnen bis 2030 geprägt ist. Norwegens Strategie bevorzugt Offshore-Plattformen und IMTA, was den Bedarf an chelierten Mikronährstoffen und Langzeitfreisetzungs-Phosphorprodukten erhöht. Produzenten müssen jedes Kilogramm angewendeter Nährstoffe dokumentieren, was die Übernahme von Präzisionsanwendungssoftware beschleunigt. Nordamerika verzeichnet ein stetiges Wachstum, da Bundesbehörden Offshore-Aquakultur-Chancengebiete freigeben und landbasierte RAS-Projekte Finanzierungen sichern.[3]NOAA, "Aquakultur-Chancengebiete," noaa.gov Betriebe in den Vereinigten Staaten und Kanada bevorzugen datengesteuerte Dosierung, die Einleitungen reduziert und gleichzeitig Zertifizierungen sichert, was die regionale Aquaculture Fertilizer Marktgröße weiter vergrößert.

Wettbewerbslandschaft

Der Aquaculture Fertilizer Markt ist mäßig konsolidiert, wobei die fünf größten Akteure zusammen einen Anteil am globalen Umsatz ausmachen. Diese Verteilung lässt mehr als die Hälfte des Marktes in den Händen regionaler und Nischenanbieter, was den Wettbewerbsdruck aufrechterhält und Innovationen fördert. Skalenvorteile in Logistik, Forschung und Entwicklung sowie digitalen Landwirtschaftslösungen ermöglichen es der führenden Gruppe, Qualitäts- und Nachhaltigkeitsmaßstäbe zu setzen, denen kleinere Unternehmen häufig folgen. Gleichzeitig hält der offene Raum für Spezialisierung die Eintrittsbarrieren für Unternehmen, die Biodüngemittel, chelierte Mikronährstoffe und Präzisionsdosierungsplattformen anbieten, handhabbar.

Fusionen und Übernahmen gestalten das Feld neu. Merck Animal Health schloss im Februar 2025 die Übernahme des Aqua-Geschäfts von Elanco ab und stärkte damit die vertikale Integration von Gesundheitshilfen bis hin zur Ernährung. ICL Group erweiterte seine Reichweite im Bereich Biologika durch Lavie Bio-Aktivitäten im Juli 2025 mit dem Ziel, mikrobielle Produkte anzubieten, die mit antibiotikafreier Kennzeichnung kompatibel sind. Kochs Kauf einer Stickstoffanlage in Iowa für 3,6 Milliarden USD hebt die nordamerikanische Produktion auf 3,5 Millionen Tonnen und sichert die Versorgungssicherheit für große RAS-Projekte.

Start-ups erschließen ebenfalls Nischen. SINTEFs algenbasierte Ammoniak-zu-Düngemittel-Methode bietet Kreislaufwirtschaftsattraktivität. Die Finanzierung von Agriloops in Höhe von 13 Millionen EUR (14,3 Millionen USD) zur Skalierung der Salzwasseraquaponik zeigt das Investoreninteresse an integrierten Ansätzen. Insgesamt deuten diese Entwicklungen auf steigende Technologiebarrieren hin, die kleinere regionale Mischer im Prognosezeitraum wahrscheinlich zu strategischen Allianzen oder zum Ausstieg drängen werden.

Branchenführer im Aquaculture Fertilizer Markt

Yara International ASA

The Mosaic Company

Nutrien Ltd.

ICL Group Ltd.

Haifa Negev technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: ICAR-CIBA hat eine Partnerschaft mit Agrocel Industries durch ein Memorandum of Understanding geschlossen, um AQUALAABH zu evaluieren, eine aus Meerwasser gewonnene Mineralstoffmischung. Die Forschung zielt darauf ab, die Produktivität und Nachhaltigkeit in der Garnelenaufzucht zu verbessern.

- Juli 2024: Merck Animal Health schloss die Übernahme der Aqua-Einheit von Elanco ab, um seine integrierten Ernährungs- und Gesundheitsportfolios zu stärken. Dieser strategische Schritt stärkt Mercks Präsenz in der aquatischen Tiergesundheit und Nachhaltigkeit, indem er Elancos Innovationen mit Mercks globaler Forschungs- und Entwicklungskompetenz und kommerziellem Reichweite integriert. Der verstärkte Einsatz von Wasserzusätzen und Nährstoffeingaben in Fischzuchtsystemen könnte eine komplementäre Nachfrage nach Teichdüngemitteln antreiben, die das Planktonwachstum unterstützen und die Wasserqualität optimieren.

- März 2024: EuroChem hat in Serra do Salitre, Minas Gerais, Brasilien, einen Phosphatdüngemittelkomplex mit einer Investition von 1 Milliarde USD und einer jährlichen Produktionskapazität von 1 Million Tonnen eröffnet. Die höhere inländische Verfügbarkeit von Phosphatdüngemitteln könnte die Nachfrage nach Aquaculture Fertilizer unterstützen, indem der Nährstoffwettbewerb reduziert und spezialisierte Formulierungen für aquatische Systeme ermöglicht werden.

Berichtsumfang des globalen Aquaculture Fertilizer Marktes

| Stickstoffdünger |

| Phosphatdünger |

| Kalidünger |

| Zusammengesetzte und gemischte Düngemittel |

| Organische Düngemittel und Biodüngemittel |

| Chelierte Mikronährstoffdünger |

| Fest – Granulat |

| Fest – Pulver |

| Flüssig |

| Wasserlöslich |

| Fische |

| Krebstiere |

| Weichtiere |

| Seetang und Algen |

| Teichwasserbodenkonditionierung |

| Wassersäulendüngung |

| Blatt- und Direktpflanzendüngung in integrierten Systemen |

| Kleinbetriebe (weniger als 5 ha) |

| Mittelbetriebe (5 bis 50 ha) |

| Großunternehmen (mehr als 50 ha) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Düngemitteltyp | Stickstoffdünger | |

| Phosphatdünger | ||

| Kalidünger | ||

| Zusammengesetzte und gemischte Düngemittel | ||

| Organische Düngemittel und Biodüngemittel | ||

| Chelierte Mikronährstoffdünger | ||

| Nach Form | Fest – Granulat | |

| Fest – Pulver | ||

| Flüssig | ||

| Wasserlöslich | ||

| Nach kultivierter Art | Fische | |

| Krebstiere | ||

| Weichtiere | ||

| Seetang und Algen | ||

| Nach Anwendungsmethode | Teichwasserbodenkonditionierung | |

| Wassersäulendüngung | ||

| Blatt- und Direktpflanzendüngung in integrierten Systemen | ||

| Nach Endnutzer-Betriebsgröße | Kleinbetriebe (weniger als 5 ha) | |

| Mittelbetriebe (5 bis 50 ha) | ||

| Großunternehmen (mehr als 50 ha) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Aquaculture Fertilizer Marktes und die prognostizierte Marktgröße?

Die Aquaculture Fertilizer Marktgröße erreichte im Jahr 2025 einen Wert von 3,2 Milliarden USD und wird bis 2030 voraussichtlich 4,9 Milliarden USD erreichen.

Welcher Düngemitteltyp wächst in der Aquakultur am schnellsten?

Phosphatdünger werden bis 2030 voraussichtlich eine CAGR von 13,5 % verzeichnen, aufgrund ihrer Rolle im präzisen Phosphormanagement in RAS-Betrieben.

Warum gewinnen wasserlösliche Düngemittel an Beliebtheit?

Sie lösen sich sofort auf, funktionieren gut mit automatisierten Injektoren und unterstützen Echtzeit-Nährstoffanpassungen, was bis 2030 eine CAGR von 15,2 % antreibt.

Wie wirken sich Vorschriften auf die Düngemittelnachfrage in der Aquakultur aus?

Strengere Nährstoffeinleitungsregeln drängen Betriebe zu Präzisionsdosierungswerkzeugen und Biodüngemitteln, was das Mengenwachstum mäßigt, aber den Wert pro Einheit erhöht.

Seite zuletzt aktualisiert am: