Größe und Marktanteil des australischen Düngemittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.48 Milliarden US-Dollar |

| Marktgröße (2026) | 6.86 Milliarden US-Dollar |

| Marktgröße (2031) | 9.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Düngemittelmarkts von Mordor Intelligence

Der australische Düngemittelmarkt hatte im Jahr 2025 einen Wert von 6,48 Milliarden USD und wird voraussichtlich von 6,86 Milliarden USD im Jahr 2026 auf 9,18 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,99% während des Prognosezeitraums (2026-2031). Staatliche Förderung für grünes Ammoniak und ein rascher Wandel hin zu präzisen Nährstoffstrategien gestalten die Wettbewerbslandschaft neu. Inländische Stickstoffproduzenten wandeln bestehende Anlagen auf erneuerbare Wasserstoff-Rohstoffe um, ein Schritt, der die Abhängigkeit von Erdgaspreisschwankungen reduziert und mit Bodenkohlen-Gutschriftprogrammen in Einklang steht. Großflächige Anbaubetriebe integrieren Technologien zur variablen Ausbringungsrate mit Bodenkartierung und Satellitenbildern, was die Nährstoffnutzungseffizienz steigert und die Betriebsmitteleinkäufe in Hochpotenzialzonen ankurbelt. Gleichzeitig expandiert der kontrollierte Gartenbau in der Nähe von Ballungsräumen und zieht Spezialflüssig- und wasserlösliche Formulierungen in den Produktmix. Die regulatorische Verschärfung bezüglich Cadmium in Phosphatimporten treibt die Diversifizierung der Lieferkette voran, während staatliche Zuschüsse für wassereffiziente Bewässerung die Einführung von Fertirrigation bei Baumkulturen und Gemüse beschleunigen.

Wichtigste Erkenntnisse des Berichts

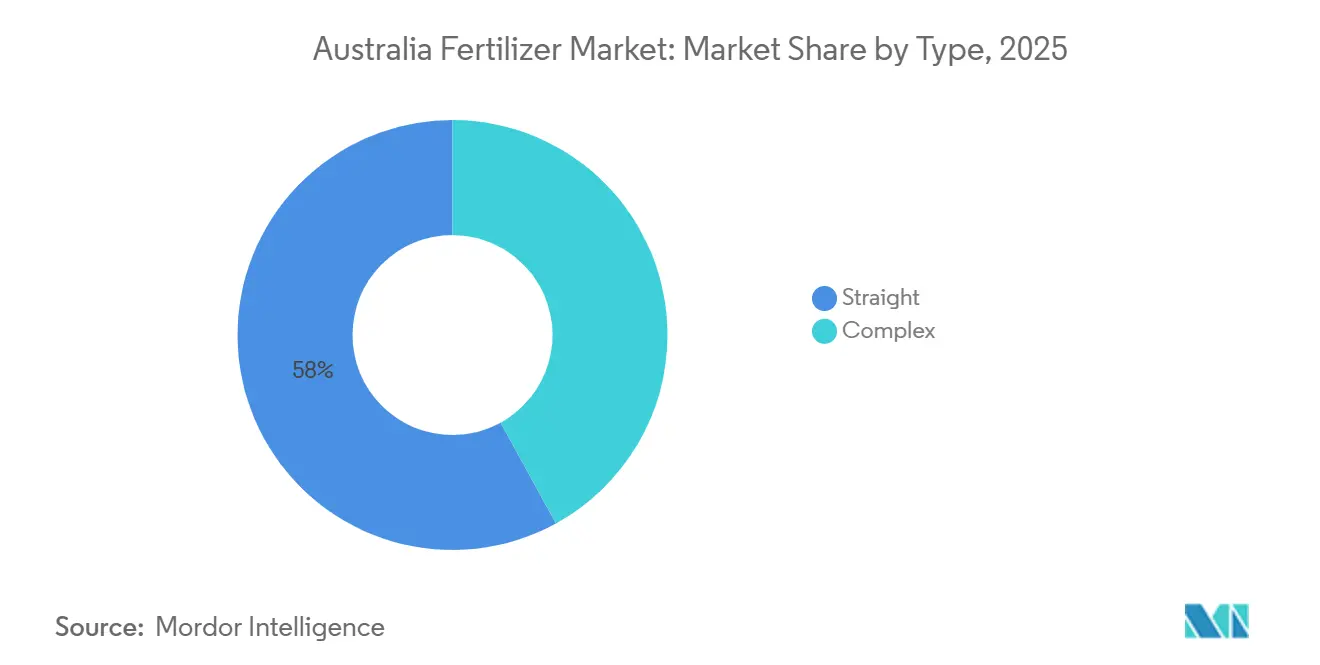

- Nach Typ entfielen im Jahr 2025 58,0% des australischen Düngemittelmarktes auf Einnährstoffdünger, die voraussichtlich das am schnellsten wachsende Segment sein werden und bis 2031 mit einer CAGR von 6,3% zulegen.

- Nach Form hielten konventionelle Düngemittel im Jahr 2025 den größten Marktanteil am australischen Düngemittelmarkt von 71,0%, während Spezialdünger voraussichtlich das am schnellsten wachsende Segment sein werden und bis 2031 mit einer CAGR von 8,2% wachsen.

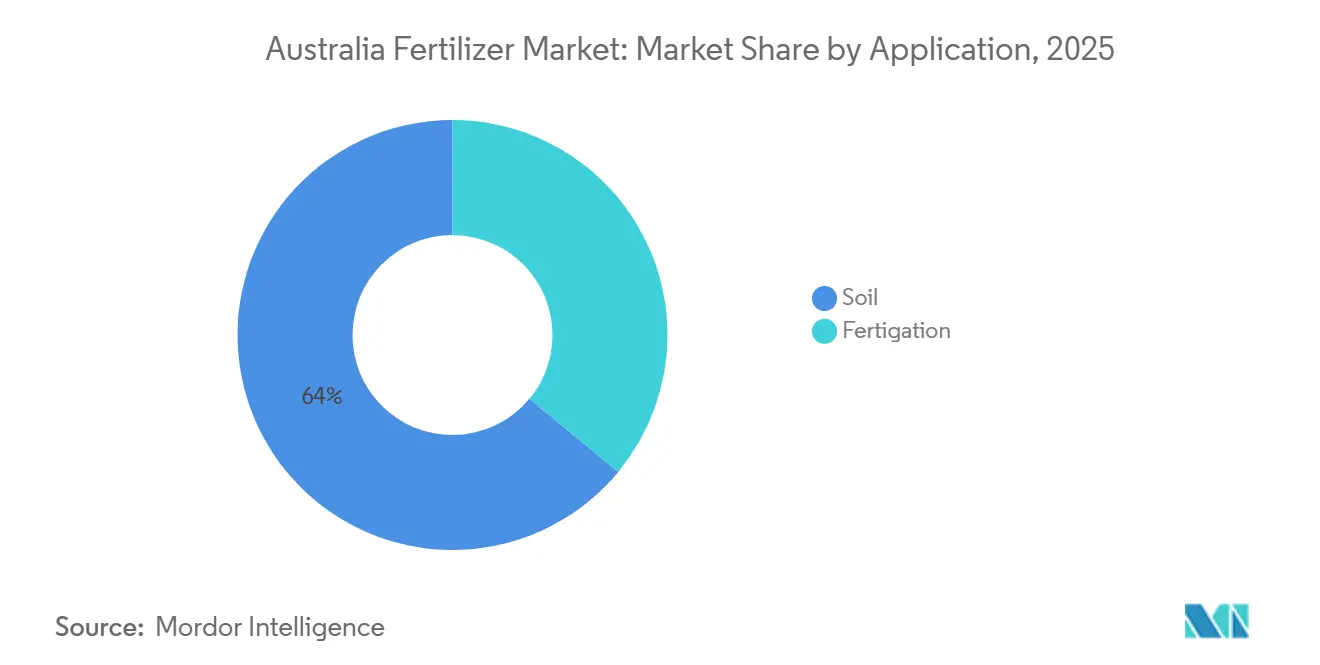

- Nach Ausbringungsart stellte die Bodenausbringung im Jahr 2025 die größte Marktgröße im australischen Düngemittelmarkt dar und machte 64,0% des Marktes aus, während Fertirrigation voraussichtlich die am schnellsten wachsende Ausbringungsmethode sein wird und eine CAGR von 6,7% bis 2031 verzeichnet.

- Nach Kulturpflanzenart hielten Feldfrüchte im Jahr 2025 einen Marktanteil von 49,0%, während Gartenbaukulturen voraussichtlich bis 2031 mit einer CAGR von 7,2% wachsen werden.

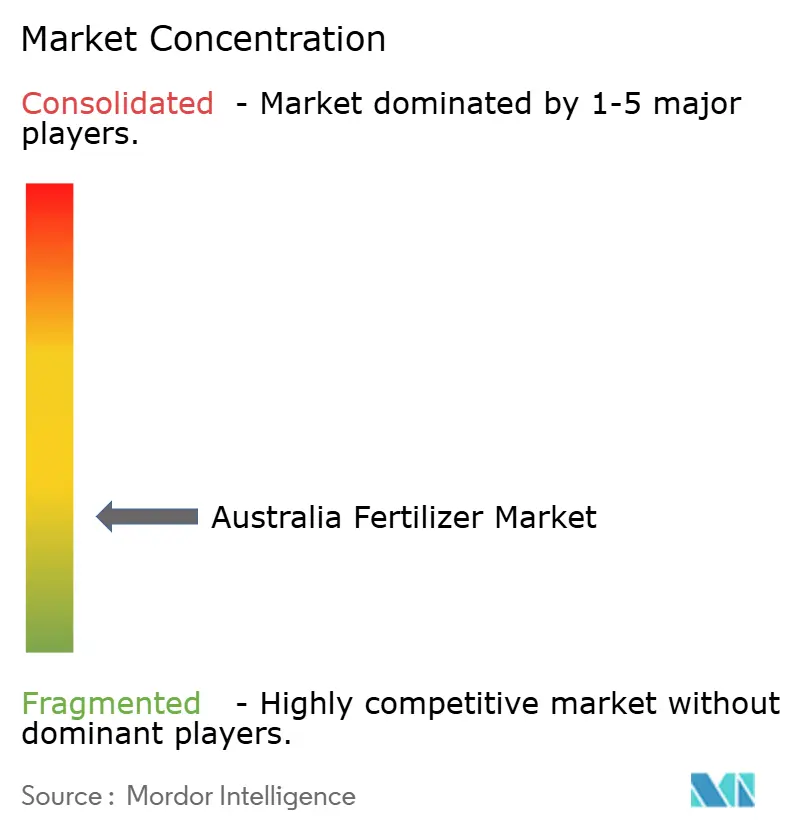

- Der australische Düngemittelmarkt ist fragmentiert, wobei die fünf größten Akteure Wesfarmers Limited, Yara International ASA, ICL Group Ltd, K+S Aktiengesellschaft und Incitec Pivot Fertilisers sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Düngemittelmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg inländischer Harnstoff-Ammoniumnitrat-Anlagen | +1.2% | National, insbesondere Queensland und Westaustralien | Mittelfristig (2–4 Jahre) |

| Bundessubventionen für Grünammoniak-Projekte | +0.9% | National, konzentriert auf Gibson Island und geplante Standorte in der Pilbara-Region | Langfristig (≥ 4 Jahre) |

| Großflächige Einführung von Technologien zur variablen Ausbringungsrate | +1.1% | National, frühe Gewinne in New South Wales, Victoria und Westaustralien | Kurzfristig (≤ 2 Jahre) |

| Bodenkohle-Handel fördert Nachfrage nach biologisch angereicherten NPK-Düngern | +0.7% | National, am stärksten in Weidewirtschaftsregionen | Mittelfristig (2–4 Jahre) |

| Versorgungsschocks bei Phosphatgestein katalysieren Importsubstitution | +0.8% | National, alle importierenden Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Expansion des kontrollierten Gartenbaus | +0.5% | Stadtnahe Zonen in New South Wales, Victoria und Queensland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg inländischer Harnstoff-Ammoniumnitrat-Anlagen

Die lokale Stickstoffkapazität übersteigt nun 590.000 Metrische Tonnen Ammoniak pro Jahr. Der Gibson-Island-Komplex von Incitec Pivot produziert 300.000 Metrische Tonnen und ist bis 2027 für die Integration von grünem Wasserstoff vorgesehen, während die Kwinana-Anlage von CSBP weitere 200.000 Metrische Tonnen liefert [1]Quelle: CSBP Fertilisers, „Ammoniak- und MAP-Betrieb”, csbp-fertilisers.com.au. Kürzere Lieferketten senken das Frachtrisiko und bieten Landwirten stabilere Preise, was vorhersehbare Düngemittelbudgets während der Pflanzfenster unterstützt. Der Wechsel zu erneuerbaren Rohstoffen schützt die Produzenten zusätzlich vor Gaspreisspitzen an der Ostküste, die historisch gesehen die inländischen Harnstoffpreise in die Höhe getrieben haben. Beschleunigte Anlagenwartungszyklen und regionale Lagererweiterungen gewährleisten die Bestandsabdeckung während der saisonalen Spitzennachfrage. Der kombinierte Effekt ist ein spürbarer Anstieg des langfristigen Marktwachstums um 1,2 Prozentpunkte, insbesondere für großflächige Getreideanbauer, die auf hohe Stickstoffmengen pro Hektar angewiesen sind.

Bundessubventionen für Grünammoniak-Projekte

Der Steueranreiz für die Wasserstoffproduktion bietet elektrolytischen Wasserstoffproduzenten erhebliche Vorteile und wurde auf die Umrüstung von Gibson Island angewendet. Es wird erwartet, dass die Gestehungskosten für grünes Ammoniak sich stärker an die konventioneller Ammoniakpreise annähern, wodurch die Preisdifferenz verringert wird, die bisher die Einführung behindert hat. Hersteller profitieren von einem verbesserten Markenimage in Bezug auf Kohlenstoffreduzierung, während Anbaubetriebe von einer nachvollziehbaren Methode zur Senkung der Scope-3-Emissionen profitieren, was ihre Qualifikation für Bodenkohlen-Gutschriften verbessert. Die Finanzierungssicherheit hat Private-Equity-Investitionen in großangelegte Elektrolyseprojekte in der Pilbara-Region und im Zentralen Queensland angezogen und unterstützt eine zuverlässige langfristige Versorgung für den australischen Düngemittelmarkt. Darüber hinaus hat der Anreiz Forschungs- und Entwicklungsinitiativen gefördert, die darauf abzielen, die Effizienz und Skalierbarkeit von Wasserstoffproduktionstechnologien zu verbessern.

Großflächige Einführung von Technologien zur variablen Ausbringungsrate

GPS-gesteuerte Streuer, Ertragsmonitore und Bodenleitfähigkeitskartierung sind nun auf mehr als 35 % der Getreidebetriebe Standard, gegenüber 22 % im Jahr 2022. Die wirtschaftliche Amortisation liegt je nach Schlagheterogenität zwischen USD 0,65 und USD 14,30 pro Hektar, was kontinuierliche Hardware-Upgrades fördert. Variable Ausbringungsvorschriften reduzieren den Stickstoffüberschuss in Niedrigertragszonen um bis zu 25 % und erhöhen gleichzeitig die Betriebsmittel in Hochpotenzialstreifen, was die gesamte Nährstoffnachfrage in der Summe steigert. Die regulatorische Kontrolle des Nährstoffabflusses im Murray-Darling-Becken erhöht die Dringlichkeit, da Landwirte die Einhaltung der Vorschriften durch Ausbringungskarten dokumentieren können. Lieferanten profitieren von margenstarken Rezepturmischungen und Datenanalysediensten, die die Kundenbindung vertiefen.

Bodenkohle-Handel fördert Nachfrage nach biologisch angereicherten NPK-Düngern

Der Emissionsminderungsfonds vergab im Jahr 2024 rund 250.000 australische Kohlenstoffgutschriften an Unternehmen, die den Bodenkohlenstoff durch verbesserte Düngemittelpraktiken erhöht haben. Biologisch angereicherte Granulate, die Huminsäuren und mikrobielle Impfstoffe enthalten, liefern messbare Lachgasminderungen und sind damit gutschriftberechtigt. Weidewirtschaftsbetriebe in New South Wales schichten Kohlenstoffeinnahmen auf Produktivitätsgewinne, finanzieren Premium-Nährstoffprogramme, ohne die Margen zu belasten. Hersteller führen von Dritten verifizierte Emissionskennzeichnungsprodukte ein, und Händler lancieren gebündelte Düngemittel-plus-Kohlenstoffberatungspakete, die Käufer an Mehrjahresverträge binden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Erdgaspreise erhöhen Ammoniakkosten | -0.9% | National, am stärksten in Queensland und Westaustralien | Kurzfristig (≤ 2 Jahre) |

| Strengere Cadmium- und Schwermetall-Importgrenzen | -0.6% | National, alle importierenden Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Wasserallokationsvolatilität im Murray-Darling-Becken | -0.5% | New South Wales, Victoria und Südaustralien | Kurzfristig (≤ 2 Jahre) |

| Betriebseigene Kompostierung dämpft die Nachfrage nach synthetischen Nährstoffen | -0.4% | National, konzentriert in ökologischen und regenerativen Systemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Erdgaspreise erhöhen Ammoniakkosten

Der Spotgaspreis an der Ostküste liegt regelmäßig über AUD 12 pro Gigajoule (USD 8 pro Gigajoule), trotz bundesstaatlicher Preisobergrenzen. Gas macht rund 70 % der Ammoniakproduktionskosten auf Gibson Island aus, was die inländischen Harnstoffmargen unter Druck setzt und den Importpreisvorteil in Phasen globaler Spitzenversorgung ausweitet. Obwohl grüner Wasserstoff mittelfristige Entlastung bietet, hinterlassen die Umrüstungszeiträume eine kurzfristige Kostenlücke, die das Nachfragewachstum bei stickstoffintensiven Kulturen wie Baumwolle und Zuckerrohr dämpfen könnte.

Strengere Cadmium- und Schwermetall-Importgrenzen

Ab Januar 2024 müssen importierte Phosphatdünger weniger als 300 Milligramm Cadmium pro Kilogramm enthalten, gegenüber zuvor 400 Milligramm[2]Quelle: Australische Behörde für Pestizide und Veterinärmedizin, „Cadmiumstandards in Düngemitteln”, apvma.gov.au. Das Mischen von cadmiumärmerem Gestein erhöht die Inputkosten um rund USD 10 pro Metrische Tonne und drückt die Margen, es sei denn, preissensible Landwirte akzeptieren höhere Einzelhandelspreise. Die Einhaltung der Vorschriften erfordert zudem zusätzliche Labortests und Dokumentation, was die Vorlaufzeiten in der Lieferkette verlängert. Premium-Niedrigcadmium-Produkte könnten bei exportorientierten Getreideproduzenten, die sich um Rückstandsstandards auf den Endmärkten sorgen, Marktanteile gewinnen, aber das gesamte Marktwachstum sieht sich einem Hemmnis von 0,6 Prozentpunkten gegenüber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einfachdünger verankern großflächige Mischstrategien

Einnährstoffdünger machten im Jahr 2025 den größten Marktanteil am australischen Düngemittelmarkt aus und repräsentierten 58,0% des Gesamtmarktes. Sie sind voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 6,3% bis 2031, gestützt durch Weizen-, Gersten- und Rapsrotationen, die flexible Nährstoffverhältnisse auf Schlagebene erfordern. Harnstoff bleibt der Volumenführer und liefert 46% Stickstoff zu den niedrigsten Kosten pro Nährstoffeinheit und eignet sich sowohl für die Breitwurf- als auch für die Flüssigumwandlung. Diammoniumphosphat (DAP) und Monoammoniumphosphat (MAP) decken den Phosphor-Starterbedarf, während Superphosphat und Kaliumchlorid (MoP) Schwefel- und Kaliumdefizite in Weiden und Baumwollfeldern beheben. Zink- und Mangan-Mikronährstoffe werden zunehmend als Saatgutbeizung gemeinsam ausgebracht, um Mängel in alkalischen Böden zu korrigieren und die frühe Biomasseakkumulation zu steigern.

Mehrnährstoffdünger kombinieren mehrere Nährstoffe in einem einzigen Granulat und bieten Komfort für kleinere Anbaubetriebe, denen betriebseigene Mischkapazitäten fehlen. NPK-Mischungen, die für bestimmte Kulturen konzipiert sind, wie 15-15-15 für Gemüse oder 12-5-14 für Weiden, vereinfachen Kaufentscheidungen und reduzieren die Anzahl der Ausbringungsdurchgänge, wodurch Arbeits- und Maschinenkosten gesenkt werden. Diese Produkte schränken die Flexibilität ein, da feste Nährstoffverhältnisse möglicherweise nicht den unterschiedlichen Bodenfruchtbarkeitsbedingungen über große Schläge hinweg entsprechen. Das Wachstum des Segments wird durch Händlernetzwerke unterstützt, die vorgemischte Formulierungen für regionale Kulturpflanzenmischungen vorrätig halten und den Bedarf an Sonderbestellungen reduzieren.

Nach Form: Konventionelle Dominanz sieht sich Spezialitätsinnovation gegenüber

Die konventionelle Form ist das größte Segment mit einem Anteil von 71,0% am australischen Düngemittelmarkt im Jahr 2025, was ihre Kosteneffizienz und das breite Händlernetz widerspiegelt. Landwirte in Australien bevorzugen konventionelle Düngemittel hauptsächlich aufgrund ihrer bewährten Wirksamkeit in landwirtschaftlichen Anwendungen und gut etablierten Vertriebsnetzen. Die Stärke dieses Segments wird durch seine Kompatibilität mit traditionellen Anbaumethoden und die breite Produktpalette für verschiedene Kulturpflanzentypen weiter gestärkt. Darüber hinaus machen die niedrigeren Kosten konventioneller Düngemittel sie besonders attraktiv für großangelegte landwirtschaftliche Betriebe, bei denen Kostenkontrolle Priorität hat. Die stetige Leistung des Segments wird auch durch Australiens starken landwirtschaftlichen Exportsektor angetrieben, der die Nachfrage nach zuverlässigen und kosteneffizienten Düngemittellösungen, einschließlich Feststoffdünger, aufrechterhält.

Das Spezialdüngersegment wird voraussichtlich das am schnellsten wachsende sein, mit einer CAGR von 8,2% bis 2031, da Tropf- und Mikrosprinklerbewässerungssysteme weiter zunehmen. Das Wachstum des Segments wird durch ein zunehmendes Bewusstsein der Landwirte für die Vorteile der Präzisionslandwirtschaft und ökologischen Nachhaltigkeit weiter unterstützt. Spezialdünger, insbesondere Dünger mit kontrollierter Freisetzung, gewinnen aufgrund ihrer Fähigkeit, Nährstoffauswaschung zu minimieren und die Nährstoffaufnahmeeffizienz zu verbessern, an Popularität. Technologische Fortschritte bei Beschichtungsmaterialien und Freisetzungsmechanismen verbessern auch die Wirksamkeit und Zuverlässigkeit dieser Produkte in verschiedenen Kulturpflanzenanwendungen.

Nach Anwendungsmodus: Bodendüngung dominiert, während Fertiigation beschleunigt

Die Bodenausbringung hatte im Jahr 2025 einen Anteil von 64,0% am australischen Düngemittelmarkt und nutzt Breitwurfstreuer, die bis zu 600 Hektar pro Tag abdecken. Die Bandausbringung von Phosphor bei der Aussaat reduziert die Fixierung in kalkhaltigen Böden und senkt die Gesamtausbringungsmengen um 10% bis 15%. Die Tiefenplatzierung von wasserfreiem Ammoniak gewinnt im Zuckerrohr- und Baumwollanbau an Bedeutung, wo spezialisierte Injektoren die Verflüchtigung unter warmen Bedingungen minimieren. Die Methode umfasst verschiedene Ausbringungstechniken, darunter Breitwurf, Bandausbringung und Drillausbringung, die Landwirten Flexibilität bei ihren Nährstoffmanagementstrategien bieten.

Fertirrigation ist die am schnellsten wachsende Ausbringungsart mit einer prognostizierten CAGR von 6,7% bis 2031, angetrieben durch die zunehmende Fläche tropfbewässerter Obstgärten. Die direkte Nährstoffzufuhr in aktive Wurzelzonen verbessert die Aufnahmeeffizienz und ermöglicht Stickstoffeinsparungen von 15% bis 20% bei gleichbleibenden Erträgen. Blattdüngung ist zwar mengenmäßig gering, bleibt jedoch entscheidend für die Korrektur von Mikronährstoffmängeln in Getreide, um die Anforderungen an Premium-Malz- und Brotweizen-Proteinspezifikationen zu erfüllen. Fortschritte bei der sensorgesteuerten Auslegerhöhenregelung und der Optimierung der Tröpfchengröße verbessern die Konsistenz der Blattausbringung und stärken ihre ergänzende Rolle.

Nach Kulturpflanzentyp: Feldfrüchte dominieren, während Gartenbau am schnellsten wächst

Feldfrüchte sind das größte Segment und machen 49,0% der australischen Düngemittelmarktgröße im Jahr 2025 aus, was Australiens Getreide- und Ölsaatfläche von 24 Millionen Hektar widerspiegelt. Allein Weizen benötigte rund 1,8 Millionen Tonnen Stickstoff, wobei geteilte Harnstoff-Kopfdüngungsanwendungen auf Niederschlagsvorhersagen abgestimmt wurden, um den Proteingehalt zu erhalten. Die Rapsexpansion in Westaustralien erhöht die Nachfrage nach Monoammoniumphosphat (MAP) und elementarem Schwefel, während die hohen Stickstoff- und Kaliumregime im Baumwollanbau robuste Verkäufe von granuliertem Harnstoff und Kaliumchlorid (MoP) in Queensland und New South Wales aufrechterhalten.

Gartenbaukulturen stellen das am schnellsten wachsende Segment im australischen Düngemittelmarkt dar, mit einer prognostizierten CAGR von 7,2% während 2026-2031. Die zunehmende Einführung von kontrolliertem Gartenbau, einschließlich Kulturen wie Beeren, Blattgemüse und Premium-Rebsorten, die in Gewächshaus- und Polytunnelanlagen angebaut werden, treibt die Nachfrage nach wasserlöslichen, fertigationsfähigen und langsam freisetzenden Spezialdüngern an. Diese Betriebsmittel bieten höhere Margen pro Einheit im Vergleich zu herkömmlichen großflächigen Granularprodukten. Mandelplantagen, die inzwischen 50.000 Hektar bedecken, bevorzugen Mischungen mit kontrollierter Freisetzung, die mit dem vegetativen Frühjahrsaustrieb und der Kernfüllung im Sommer synchronisiert sind [3]Quelle: Almond Board of Australia, "Branchenstatistiken," australianalmonds.com.au. Gemüsegewächshäuser verwenden hochreine Nitratprodukte mit maßgeschneiderten Kalzium-Magnesium-Verhältnissen, um Blütenendenfäule bei Tomaten und Gurken zu verhindern. Städtische Begrünungsprogramme, einschließlich Sportplätze, bevorzugen langsam freisetzendes Stickstoff, das die Rasenfarbe ohne übermäßigen Schnittgutanfall aufrechterhält, ein Nischen-, aber stetiger Nachfragestrom.

Geografische Analyse

Der australische Düngemittelmarkt weist ausgeprägte regionale Merkmale auf, die durch die landwirtschaftliche Vielfalt des Landes, Infrastrukturbeschränkungen und klimatische Schwankungen geprägt sind. New South Wales führt den Markt beim Verbrauch an und hält im Jahr 2025 einen bedeutenden Anteil. Dies ist auf die 6,2 Millionen Hektar landwirtschaftliche Nutzfläche des Bundesstaates und die vielfältigen Anbausysteme zurückzuführen, darunter Weizen, Baumwolle, Raps und intensiver Gartenbau. Die Bewässerungsinfrastruktur des Murray-Darling-Beckens unterstützt intensive Düngemittelanwendungen; die Volatilität der Wasserallokation führt jedoch zu Unsicherheiten bei der Nachfrage nach bewässerten Kulturen.

Queensland macht einen erheblichen Teil des nationalen Düngemittelverbrauchs aus. Die landwirtschaftlichen Aktivitäten des Bundesstaates, darunter Zuckerrohr, Baumwolle und tropischer Gartenbau, schaffen ausgeprägte saisonale Nachfragemuster und spezialisierte Nährstoffanforderungen. Die Nähe zu asiatischen Exportmärkten beeinflusst die Düngemittellogistik und -preisgestaltung. Darüber hinaus erfordern die Wasserqualitätsvorschriften für das Great Barrier Reef den Einsatz von Produkten mit verbesserter Effizienz in Küsteneinzugsgebieten.

Westaustralien macht trotz seiner ausgedehnten landwirtschaftlichen Flächen einen erheblichen Anteil am Düngemittelmarkt aus. Die geringeren Niederschläge und die extensiven Anbaumethoden der Region führen zu geringeren Betriebsmittelintensitäten pro Hektar. Darüber hinaus profitiert der Bundesstaat von seiner Nähe zu wichtigen Düngemittelproduktionsanlagen, darunter die CSBP Limited-Betriebe von Wesfarmers und die geplante Perdaman-Harnstoffanlage. Diese Anlagen spielen eine entscheidende Rolle bei der Sicherstellung einer stetigen Düngemittelversorgung zur Deckung des landwirtschaftlichen Bedarfs der Region. Die bevorstehende Perdaman-Harnstoffanlage soll insbesondere die lokale Produktionskapazität erhöhen, die Importabhängigkeit verringern und die landwirtschaftliche Produktivität des Bundesstaates unterstützen.

Wettbewerbslandschaft

Der australische Düngemittelmarkt ist fragmentiert, wobei die fünf größten Unternehmen Wesfarmers Limited, Yara International ASA, ICL Group Ltd, K+S Aktiengesellschaft und Incitec Pivot Fertilisers sind. Die Marktstruktur wird durch erhebliche Markteintrittsbarrieren geprägt, darunter kapitalintensive Produktionsanlagen, gut etablierte Vertriebsnetze und langfristige Kundenbeziehungen. Die Marktdynamik ist ferner durch vertikale Integration gekennzeichnet, da führende Akteure Herstellung, Import, Mischung und Einzelhandelsvertrieb verwalten, um den Wert entlang der gesamten Lieferkette zu maximieren.

Wichtige strategische Trends im Markt betonen die Widerstandsfähigkeit der Lieferkette und technologische Differenzierung. Unternehmen investieren zunehmend in inländische Produktionskapazitäten, um die Importabhängigkeit zu verringern und die Anfälligkeit für Preisvolatilität zu mindern. So hat beispielsweise die Konsolidierung der Ruralco- und Landmark-Betriebe von Nutrien unter der Marke Nutrien Ag Solutions eine einheitliche Plattform geschaffen. Diese Plattform bedient 290 Unternehmensfilialen und über 300 unabhängige Einzelhändler und nutzt Skaleneffekte und fortschrittliche Datenanalysefähigkeiten.

Die Einführung von Technologien ist eine entscheidende Quelle von Wettbewerbsvorteilen im Markt. Führende Unternehmen investieren in digitale Plattformen, die Bodentests, Wetterdaten und Kulturpflanzenmodellierung integrieren, um präskriptive Nährstoffempfehlungen zu geben. Der regulatorische Rahmen der Australischen Behörde für Pestizide und Veterinärmedizin (APVMA) erfordert umfangreiche Produktregistrierungs- und Qualitätssicherungssysteme. Dies schafft Compliance-Vorteile für etablierte Akteure und stellt gleichzeitig Herausforderungen für neue Marktteilnehmer dar.

Marktführer der australischen Düngemittelindustrie

Yara International ASA

ICL Group Ltd

K+S Aktiengesellschaft

Incitec Pivot Fertilisers

Wesfarmers Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- März 2025: Incitec Pivot Limited änderte offiziell seinen Namen in Dyno Nobel Limited, während die Düngemitteloperationen über die Tochtergesellschaft Incitec Pivot Fertilisers weitergeführt werden. Das Rebranding signalisiert eine mögliche Portfoliooptimierung und Kapitalallokationsprioritäten nach Jahren der Volatilität auf dem Düngemittelmarkt.

- Oktober 2024: Orica sicherte sich USD 432 Millionen aus dem Hydrogen Headstart-Programm der australischen Regierung, um seine Gibson-Island-Ammoniakanlage auf grünen Wasserstoff als Rohstoff umzurüsten, mit einer geplanten Inbetriebnahme im Jahr 2027. Das Projekt zielt darauf ab, jährlich 80.000 Metrische Tonnen grünes Ammoniak zu produzieren, um inländische Düngemittelmärkte und Exportverträge zu bedienen.

- Juli 2024: Die australische Getreideforschungs- und Entwicklungsgesellschaft (GRDC) hat ein Projekt im Wert von USD 17 Millionen initiiert, das darauf abzielt, das Potenzial von Düngemitteln in der Getreideindustrie zu maximieren. Das Projekt versucht, das Risiko von Stickstoffverlusten zu minimieren, indem das Düngemittelangebot effektiver auf den Kulturpflanzenbedarf abgestimmt wird. Durch diese nationale Forschungsinitiative, die sich auf Düngemittel mit verbesserter Effizienz konzentriert, könnten australische Getreidebauern Zugang zu Werkzeugen erhalten, die die Stickstoffnutzungseffizienz verbessern und die Treibhausgasemissionen auf dem Betrieb reduzieren.

Berichtsumfang des australischen Düngemittelmarkts

Ein Düngemittel ist eine chemisch hergestellte Substanz, die auf Böden oder Pflanzen aufgebracht wird, um wesentliche Nährstoffe – hauptsächlich Stickstoff, Phosphor und Kalium – zuzuführen und so das Pflanzenwachstum zu verbessern und die Ernteerträge zu steigern.

Der Bericht bewertet den australischen Düngemittelmarkt in wichtigen Kategorien, darunter Typ, Form, Anwendungsmodus und Kulturpflanzentyp. Nach Typ deckt der Markt Komplex- und Einfachdünger ab; nach Form umfasst er konventionelle und Spezialitätenprodukte; nach Anwendungsmodus werden Fertiigation, Blattdüngung und Bodendüngungsanwendungen analysiert; und nach Kulturpflanzentyp bewertet die Studie Feldfrüchte, Gartenbaukulturen sowie Rasen- und Zierpflanzensegmente. Marktschätzungen und -prognosen werden sowohl in Wert in USD als auch in Volumen in Metrischen Tonnen angegeben.

| Komplex | ||

| Einfach | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Harnstoff | |

| Sonstige | ||

| Phosphathaltig | Diammoniumphosphat (DAP) | |

| Monoammoniumphosphat (MAP) | ||

| Einfachsuperphosphat (SSP) | ||

| Tripelsuperphosphat (TSP) | ||

| Kaliumhaltig | Kaliumchlorid (MoP) | |

| Kaliumsulfat (SoP) | ||

| Sonstige | ||

| Sekundäre Makronährstoffe | Calcium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezialität | Dünger mit kontrollierter Freisetzung (CRF) |

| Flüssigdünger | |

| Dünger mit langsamer Freisetzung (SRF) | |

| Wasserlöslich |

| Fertiigation |

| Blattdüngung |

| Boden |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Nach Typ | Komplex | ||

| Einfach | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Harnstoff | ||

| Sonstige | |||

| Phosphathaltig | Diammoniumphosphat (DAP) | ||

| Monoammoniumphosphat (MAP) | |||

| Einfachsuperphosphat (SSP) | |||

| Tripelsuperphosphat (TSP) | |||

| Kaliumhaltig | Kaliumchlorid (MoP) | ||

| Kaliumsulfat (SoP) | |||

| Sonstige | |||

| Sekundäre Makronährstoffe | Calcium | ||

| Magnesium | |||

| Schwefel | |||

| Nach Form | Konventionell | ||

| Spezialität | Dünger mit kontrollierter Freisetzung (CRF) | ||

| Flüssigdünger | |||

| Dünger mit langsamer Freisetzung (SRF) | |||

| Wasserlöslich | |||

| Nach Anwendungsmodus | Fertiigation | ||

| Blattdüngung | |||

| Boden | |||

| Nach Kulturpflanzentyp | Feldfrüchte | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

Marktdefinition

- MARKTSCHÄTZUNGSEBENE - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzpflanzen, Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen aufgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet und durch Boden, Blattdüngung und Fertiigation ausgebracht. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus zu gewährleisten. |

| Dünger mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen aus sowohl flüssigen als auch wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Dünger | Erhältlich in verschiedenen Formen, einschließlich flüssig, Pulver usw., verwendet im Blattdüngungs- und Fertiigationsmodus der Düngemittelausbringung. |

| Fertiigation | Düngemittel, die durch verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Tripelsuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Dünger mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventioneller Dünger | Düngemittel, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertiigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen