Marktgröße und Marktanteil für Spezialdünger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 26.89 Milliarden US-Dollar |

| Marktgröße (2031) | 36.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.30% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Spezialdünger von Mordor Intelligence

Der Markt für Spezialdünger wurde im Jahr 2025 auf einen Wert von 25,30 Milliarden USD geschätzt und soll von 26,89 Milliarden USD im Jahr 2026 auf 36,50 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,30 % während des Prognosezeitraums (2026–2031). Eine moderate, aber nachhaltige Expansion entfaltet sich, da Landwirte ihre Ausgaben auf Präzisionsernährungsprodukte verlagern, die die Wassernutzungseffizienz steigern und Einnahmen aus CO₂-Zertifikaten erschließen. Flüssige Produkte dominieren die aktuelle Nachfrage, da Fertigationssysteme den Arbeitsaufwand reduzieren und sich nahtlos in Systeme mit variabler Ausbringungsrate integrieren lassen. Polymerbeschichtete Sorten mit kontrollierter Freisetzung gewinnen im Rasen-, Gewächshaus- und hochwertigen Gartenbaubereich an Dynamik, da eine einzige Anwendung den gesamten Wachstumszyklus abdeckt und Ausbringungsverluste reduziert. Digitale Agronomie-Plattformen, die feldspezifische Mikronährstoffmischungen vorschreiben, erweitern ebenfalls den Adoptionskanal für Speziallösungen, während Investitionen in grünes Ammoniak kohlenstoffarmen Stickstoff in eine Position bringen, künftige Beschaffungsmandate zu gewinnen. Volatilität der Betriebsmittelkosten und verschärfte Schwermetallgrenzwerte bleiben bedeutende Hindernisse, doch Produktinnovationen und datengestützte Beratungsdienstleistungen stärken weiterhin die Wachstumsdynamik des Marktes für Spezialdünger.

Wichtigste Erkenntnisse des Berichts

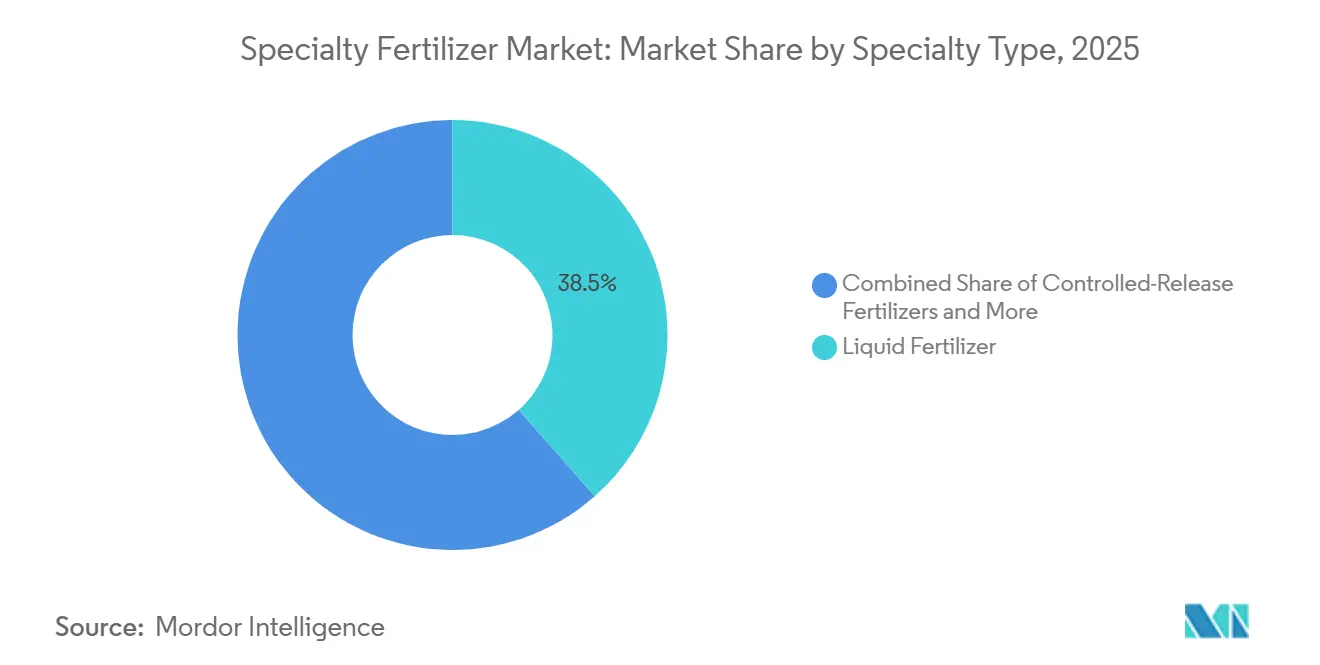

- Nach Spezialtyp entfiel auf Flüssigdünger im Jahr 2025 der größte Marktanteil am Markt für Spezialdünger von 38,5 %, während Dünger mit kontrollierter Freisetzung voraussichtlich das am schnellsten wachsende Segment darstellen wird und im Zeitraum 2026–2031 eine CAGR von 8,8 % verzeichnen wird.

- Nach Ausbringungsart stellte die Fertigation das größte Anwendungssegment dar und trug 2025 48,1 % zur Größe des Marktes für Spezialdünger bei; sie wird voraussichtlich die am schnellsten wachsende Ausbringungsart bleiben, mit einer CAGR von 7,3 % bis 2031.

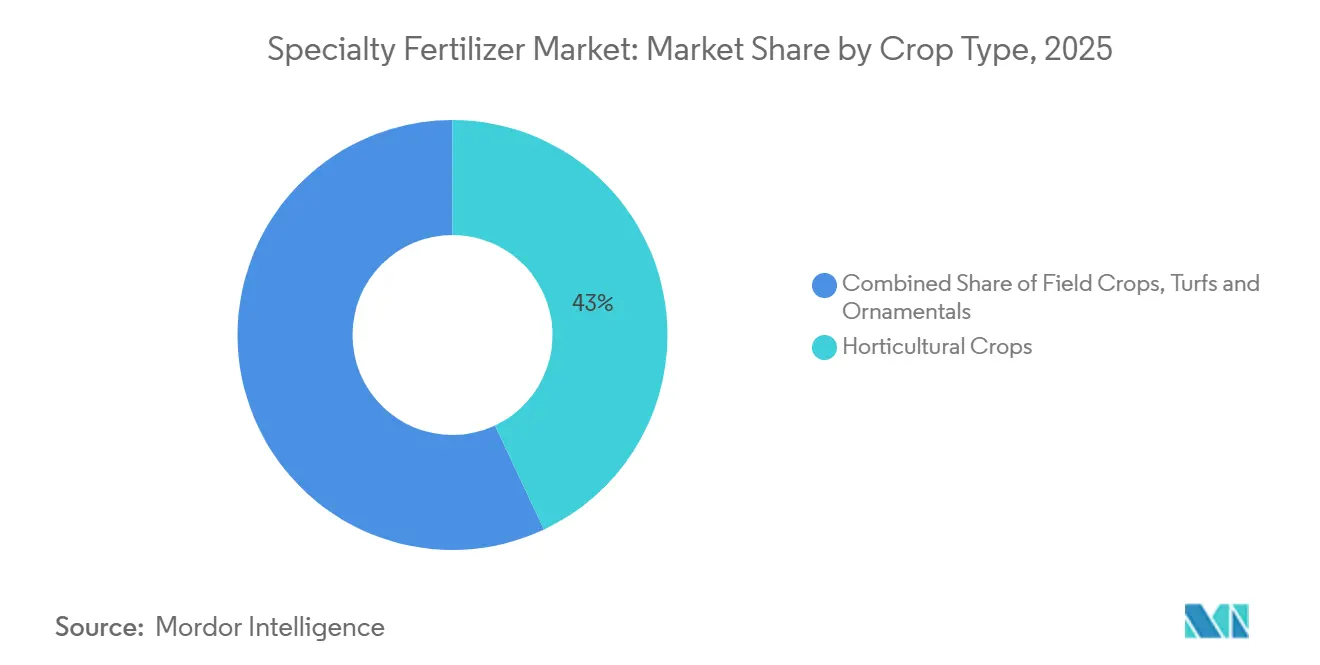

- Nach Kulturpflanzenart entfielen auf Gartenbaukulturen im Jahr 2025 43,0 % der weltweiten Nachfrage als größtes Kultursegment, während Rasen- und Zierpflanzenkulturen voraussichtlich das am schnellsten wachsende Segment sein werden und im Zeitraum 2026–2031 mit einer CAGR von 7,9 % expandieren werden.

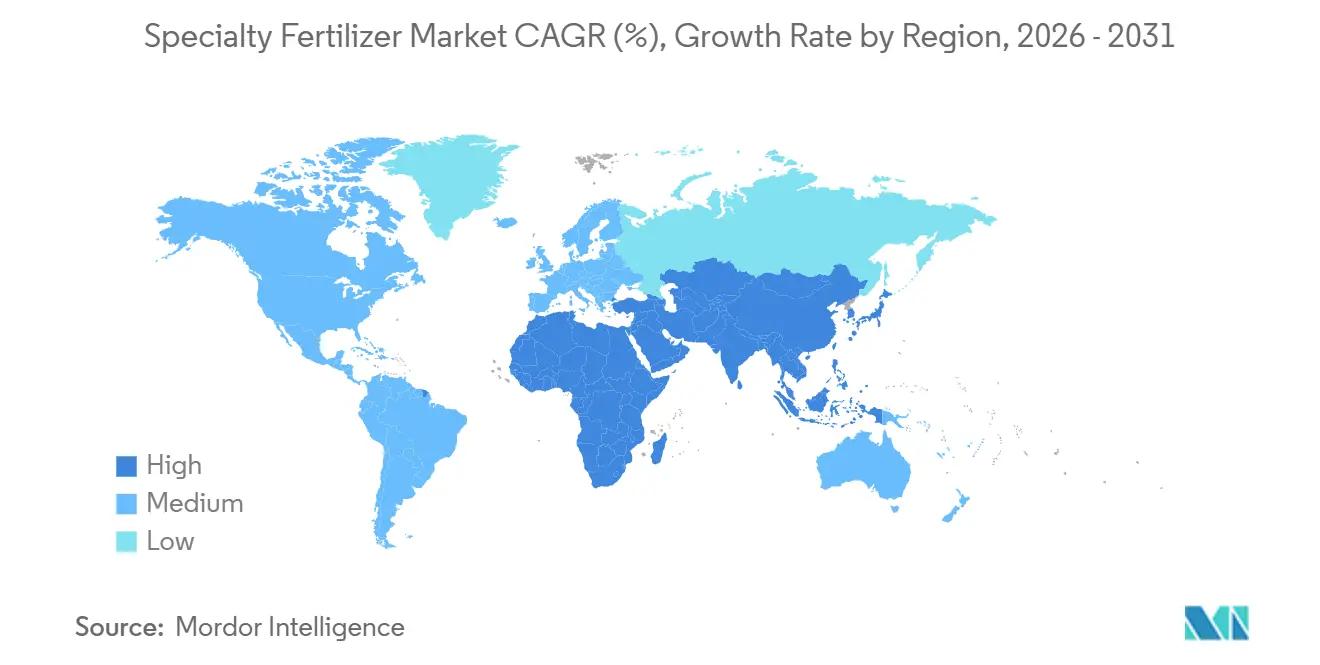

- Nach Region entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 33,8 % am weltweiten Umsatz, was ihn zum größten regionalen Markt macht, während der Nahe Osten voraussichtlich das schnellste Wachstum verzeichnen wird und bis 2031 mit einer CAGR von 8,8 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spezialdünger

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der Präzisionslandwirtschaft | +1.1% | Nordamerika, Europa, Ozeanien innerhalb des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit und Verbesserungen der Bewässerungseffizienz | +0.9% | Naher Osten, Nordafrika und Südasien | Mittelfristig (2–4 Jahre) |

| Expansion von Gewächshäusern und vertikalen Farmen | +0.8% | Global, konzentriert im Asien-Pazifik-Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| CO₂-Zertifikat-Anreize für nährstoffeffiziente Betriebsmittel | +0.7% | Nordamerika, Europa und Südamerika | Mittelfristig (2–4 Jahre) |

| CRISPR-fähige nährstoffdichte Kulturen | +0.4% | Nordamerika, Europa und mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Digitale Rückverfolgbarkeitsprämien für Erzeugnisse mit geringem ökologischen Fußabdruck | +0.5% | Europa, Nordamerika und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der Präzisionslandwirtschaft

Die Präzisionslandwirtschaft ist ein bedeutender Treiber der Nachfrage nach Spezialdünger, da sie sich auf eine gezielte Nährstoffversorgung konzentriert. Technologien wie GPS-gestützte Systeme zur variablen Ausbringungsrate, Bodennährstoffkartierung und IoT-fähige Fertigationssysteme ermöglichen es Landwirten, Nährstoffe standortspezifisch statt gleichmäßig auszubringen. Spezialdünger, einschließlich wasserlöslicher Dünger, Dünger mit kontrollierter Freisetzung (CRF) und Mikronährstoffmischungen, sind aufgrund ihrer gleichmäßigen Granulierung und vorhersehbaren Nährstofffreisetzungsprofile gut auf diese Systeme abgestimmt. Weltweit hat die Einführung der Präzisionslandwirtschaft rasch zugenommen. Laut dem Landwirtschaftsministerium der Vereinigten Staaten haben die Betriebe in den Vereinigten Staaten in den letzten 20 Jahren ihren Einsatz von Präzisionslandwirtschaftstechnologien erheblich gesteigert. Im Jahr 2023 wurden GPS-gestützte automatische Lenksysteme von 52 % der mittelgroßen Betriebe und 70 % der großen Ackerbaubetriebe auf Traktoren, Erntemaschinen und anderen Geräten eingesetzt[1]Quelle: Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Einführung von Präzisionslandwirtschaftstechnologien auf US-amerikanischen Betrieben, Aktualisierung 2023," ers.usda.gov.

Wasserknappheit und Verbesserungen der Bewässerungseffizienz

Globale Wasserknappheit treibt die Modernisierung von Bewässerungssystemen voran und erhöht die Nachfrage nach Spezialdüngern, die mit Tropf- und Sprinklersystemen kompatibel sind. Die Landwirtschaft macht einen erheblichen Anteil der globalen Süßwasserentnahmen aus, wobei wassergestresste Regionen wie der Nahe Osten, Nordafrika und Südasien aktiv Mikrobewässerungstechnologien einführen. Tropfbewässerungssysteme erfordern vollständig lösliche Nährstoffformulierungen, um Verstopfungen zu verhindern und eine gleichmäßige Nährstoffverteilung zu gewährleisten. Folglich werden wasserlösliche Dünger und flüssige Spezialmischungen bevorzugt. Zwischen 2021 und 2025 hat der Landwirtschaftliche Entwicklungsfonds Saudi-Arabiens (ADF) 825 Millionen SAR (220 Millionen USD) bereitgestellt, um hochtechnologischen Gewächshausanbau zu fördern[2]Quelle: Landwirtschaftlicher Entwicklungsfonds, "ADF finanziert 825 Millionen SAR für hochtechnologische Gewächshausprojekte (2021–2025)," adf.gov.sa. Dieser Trend unterstützt den Einsatz von Flüssig- und wasserlöslichen Düngern gegenüber körnigen Alternativen, da sie sich sofort auflösen, das Verstopfen von Emittern vermeiden und Echtzeit-Nährstoffanpassungen basierend auf den Wachstumsstadien der Kulturen ermöglichen.

CO₂-Zertifikat-Anreize für nährstoffeffiziente Betriebsmittel

Regierungen und CO₂-Märkte fördern eine verbesserte Nährstoffnutzungseffizienz, um Lachgasemissionen (N₂O) zu mindern, ein Treibhausgas, das fast 300-mal stärker ist als CO₂. Dünger mit verbesserter Effizienz, wie Dünger mit kontrollierter Freisetzung und Nitrifikationsinhibitoren, können Stickstoffverluste im Vergleich zu herkömmlichem Harnstoff um 30–50 % reduzieren. In Südamerika gewinnen biologisch angereicherte Mischungen, die synthetischen NPK-Dünger mit mikrobiellen Impfstoffen kombinieren, an Popularität, insbesondere bei brasilianischen Sojaanbauern. Diese Anbauer können im Rahmen des ABC+-Programms für kohlenstoffarme Landwirtschaft des Landes CO₂-Zertifikate durch biologische Stickstofffixierung beanspruchen. Dieser Trend unterstützt die Einführung von Spezialstickstoffformulierungen gegenüber reinem Harnstoff. In Nordamerika und Europa belohnen freiwillige CO₂-Märkte nun Landwirte, die Dünger mit verbesserter Effizienz einsetzen, um Lachgasemissionen zu senken, und bieten damit einen Einkommensstrom, der die höheren Kosten stabilisierter Produkte teilweise ausgleicht.

Digitale Rückverfolgbarkeitsprämien für Erzeugnisse mit geringem ökologischen Fußabdruck

Einzelhändler konzentrieren sich zunehmend auf rückverfolgbare und nachhaltig produzierte Lebensmittel. Digitale Plattformen werden genutzt, um den Betriebsmitteleinsatz auf Betriebsebene zu verfolgen, einschließlich Düngerarten und Nährstoffeffizienzmetriken. Spezialdünger unterstützen Erzeuger dabei, reduzierten Nährstoffabfluss zu dokumentieren und Umweltauswirkungen zu minimieren. In Europa und Nordamerika verlangen Einzelhändler und Gastronomieketten nachweisbare Nachhaltigkeitsansprüche für Frischprodukte und bieten Preisaufschläge von 8–15 % für Anbauer, die über digitale Plattformen Daten zu Düngerausbringungsraten, Emissionsreduzierungen und Wassernutzungseffizienz bereitstellen. Diese wachsende Betonung der Rückverfolgbarkeit kommt Spezialdüngerlieferanten zugute, die digitales Tracking in ihre Produkte integrieren, da die manuelle Dokumentation von Ausbringungsdaten über mehrere Felder und Kulturzyklen für Landwirte unpraktisch ist.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Rohstoff- und Energiepreisen | -1.0% | Europa, Nordamerika und der Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für Fertigationshardware | -0.6% | Afrika, Südasien und Südamerika | Mittelfristig (2–4 Jahre) |

| Aufkommende Verbote von Mikroplastikbeschichtungen | -0.3% | Europa, Nordamerika und mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Lücken bei Datenstandards für die CO₂-Bilanzierung | -0.4% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Rohstoff- und Energiepreisen

Spezialdünger sind in erheblichem Maße auf vorgelagerte Rohstoffe wie Ammoniak, Phosphorsäure und Kali angewiesen. Die Ammoniakproduktion ist besonders energieintensiv, wobei Erdgas einen erheblichen Anteil der Produktionskosten ausmacht. Wenn die Gaspreise stark ansteigen, wie in Europa beobachtet, wo die Preise in den letzten Jahren historische Durchschnittswerte überschritten haben, steigen die Düngerproduktionskosten entsprechend. Diese Kosteninflation reduziert die Margen für Spezialstickstoffformulierungen, die die höheren Ammoniakkosten nicht vollständig an Landwirte weitergeben können, die bereits von volatilen Agrarrohstoffmärkten betroffen sind.

Aufkommende Verbote von Mikroplastikbeschichtungen

Dünger mit kontrollierter Freisetzung verwenden häufig Polymerbeschichtungen zur Regulierung der Nährstofffreisetzung, doch die zunehmende regulatorische Kontrolle über Mikroplastikverschmutzung stellt eine Herausforderung dar. Wenn Polymerbeschichtungen strengeren Umweltstandards unterliegen, müssen Hersteller ihre Produkte unter Verwendung biologisch abbaubarer Alternativen neu formulieren, was die Produktionskosten erhöht. Investitionen in Forschung und Entwicklung zur Sicherstellung der Compliance können die kurzfristige Rentabilität verringern. Während Innovationen diese Herausforderungen langfristig abmildern könnten, werden Übergangskosten voraussichtlich moderate Wachstumsbeschränkungen auferlegen. Regulatorische Unsicherheit verursacht auch Zögern bei Rasenverwaltern und Baumschulbetreibern, die auf polymer-beschichtete Langzeitdünger für eine mehrmonatige Nährstoffversorgung angewiesen sind. Biobasierte Alternativen haben in Feldversuchen noch keine gleichwertige Leistung nachgewiesen, was den Übergang weiter erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezialtyp: Flüssige Formulierungen sichern die Marktführerschaft

Flüssigdünger entfiel im Jahr 2025 der größte Marktanteil am Markt für Spezialdünger von 38,5 %, da Fertigationssysteme weiterhin in hochwertige Kultursegmente vordrangen. Stabilisierte Flüssigkeiten, die Ureasehemmer enthalten, skalieren ebenfalls, da Kohlenstoffgutschriftprotokolle geringere Lachgasemissionen belohnen. Herkömmliche Granulat-Mischungen dominieren nach wie vor den Großflächengetreidebau, doch ihr Anteil erodiert, da Landwirte Schwenkbewässerungsanlagen für die Fertigation nachrüsten und Strategien zur Ausbringung mit variabler Rate übernehmen. Die schnelle Auflösung und die einfache Mischbarkeit machen diese Produkte geeignet für Maschinen mit variabler Ausbringungsrate, die eine präzise Homogenität erfordern. Die Einführung großer bewässerter Anbauflächen im asiatisch-pazifischen Raum und in Südamerika hält die Volumina hoch, während der Indooranbau ihren geringen Salzgehalt schätzt. Darüber hinaus profitiert das Segment von einer ausgebauten Vertriebsinfrastruktur, die Massenlieferungen und die Mischung auf dem Betrieb erleichtert.

Dünger mit kontrollierter Freisetzung sind das am schnellsten wachsende Segment und werden voraussichtlich bis 2031 mit einer CAGR von 8,8 % expandieren, angetrieben durch polymerbeschichteten Harnstoff, der eine saisonlange Ernährung für Rasen und Gewächshausgemüse liefert. Der Markt für Spezialdünger im Bereich Produkte mit kontrollierter Freisetzung wird voraussichtlich stetig wachsen, da biobasierte Beschichtungen, die innerhalb von 90 Tagen abgebaut werden, Bedenken hinsichtlich Mikroplastik ausräumen. Polymer-Schwefel-Varianten werden zunehmend in schwefeldefizienten Regionen eingesetzt, während biologisch abbaubare Folien aufkommenden Mikroplastikvorschriften Rechnung tragen. Präzisionslandwirtschaftliche Werkzeuge steigern die Effizienz, indem sie eine einzige Anwendung ermöglichen, die Kulturen über mehrere Wachstumsphasen hinweg unterstützt, und verbessern dadurch den Return on Investment.

Nach Ausbringungsart: Fertigation dominiert und gewinnt an Dynamik

Die Fertigation entfiel im Jahr 2025 auf 48,1 % der Größe des Marktes für Spezialdünger und wird voraussichtlich die am schnellsten wachsende Ausbringungsart bleiben, mit einer CAGR von 7,3 % im Zeitraum 2026–2031. Wasserknappheit und subventionsgetriebene Einführung von Tröpfchenbewässerung in Ländern wie Indien und der Türkei unterstützen weiterhin ihre weit verbreitete Nutzung. Die Integration von Dosierpumpen mit Feuchtigkeitssensoren ermöglicht Echtzeit-Nährstoffanpassungen, verbessert die Nährstoffaufnahmeraten und reduziert Abschwemmungsverluste. Darüber hinaus fördern staatliche Vorschriften zur Förderung einer wassereffizienten Landwirtschaft die Einführung von Spezialduengern über Fertigationssysteme.

Die Bodenausbringung bleibt eine weit verbreitete Methode in der großflächigen Feldkultivierung, wo die Gerätekompatibilität und die Nährstoffplatzierung in einem einzigen Arbeitsgang die betriebliche Effizienz steigern. Die Blattdüngung dient weiterhin als gezielter Nährstofflieferungsansatz, insbesondere zur Behebung von Mängeln in kritischen Wachstumsphasen und zur Verbesserung der Erntequaliät. Während die Fertigation bei der Markteinführung führt, unterstreicht die anhaltende Nutzung von Boden- und Blattdüngung die vielfältigen Nährstoffmanagementstrategien, die in verschiedenen Anbausystemen innerhalb des Marktes für Spezialdünger eingesetzt werden.

Nach Kulturpflanzenart: Gartenbau dominiert die Nachfrage, Rasen und Zierpflanzen verzeichnen das schnellste Wachstum

Gartenbaukulturen entfielen im Jahr 2025 auf den größten Anteil am Markt für Spezialdünger von 43,0 %. Diese Dominanz ist auf den intensiven Nährstoffbedarf von Obst, Gemüse, Gewächshauskulturen und anderen hochwertigen landwirtschaftlichen Systemen zurückzuführen. Landwirte nutzen zunehmend wasserlösliche Dünger, Spezialmischungen und Präzisionsnährstoffprogramme, um die Erntequaliät zu verbessern, die Ertragskonsistenz zu gewährleisten und die vermarktbare Produktion zu steigern. Das Segment treibt weiterhin eine starke Nachfrage nach Premium-Düngerprodukten sowohl im geschützten Anbau als auch in Freilandproduktionssystemen an.

Rasen- und Zierpflanzenkulturen werden voraussichtlich die am schnellsten wachsende Kategorie sein, mit einer prognostizierten CAGR von 7,9 % im Zeitraum 2026 bis 2031. Erhöhte Investitionen in Landschaftsgestaltung, Golfplätze, Sportanlagen und städtische Grüninfrastruktur sind Schlüsselfaktoren, die den Düngerverbrauch in diesem Segment unterstützen. Während Feldkulturen ein bedeutender Beitragsfaktor bleiben, angetrieben durch ausgedehnte Anbauflächen und die Einführung von Düngemitteln mit verbesserter Effizienz, werden Rasen- und Zierpflanzenanwendungen voraussichtlich im Prognosezeitraum am schnellsten wachsen.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 33,8 % des weltweiten Umsatzes mit Spezialdünger und ist damit der größte regionale Markt. Dies wird durch Chinas Subventionen für Bodenuntersuchungen und Indiens Anreize für Spezialnährstoffe für Kleinbauern unterstützt. Die intensive Landnutzung in Japan und Südkorea treibt die Ausgaben pro Hektar weiter an, während Australiens Dürremanagementvorschriften die Nutzung von Fertigationssystemen mit Flüssigmischungen fördern. Südostasiatische Palmöl- und Reisproduzenten übernehmen Betriebsmittel mit verbesserter Effizienz, um Nachhaltigkeitszertifizierungen zu erfüllen, was das Volumen inkrementell steigert.

Der Nahe Osten verzeichnet die schnellste regionale Expansion mit einer CAGR von 8,8 % bis 2031, angeführt von Saudi-Arabiens Gewächshausausbau im Wert von 2,7 Milliarden USD im Rahmen der Vision 2030 und der türkischen 40-%-Tröpfchensubvention, die Zitrus- und Gemüseanbauflächen auf Fertigation umstellt[3]Quelle: Saudi Vision 2030, "Landwirtschaftsstrategie," vision2030.gov.sa. Begrenzte Anbauflächen und chronische Wasserknappheit machen Präzisionsernährung unumgänglich und positionieren polymerbeschichtete und wasserlösliche Sorten für eine anhaltende Outperformance.

Nordamerika verzeichnete Wachstum, das durch Kohlenstoffgutschrift-Einschreibeprogramme angetrieben wurde, die den Einsatz von Nitrifikationshemmern fördern. Europa expandierte, da Düngersteuern die Landwirte dazu veranlassten, effizientere Produkte einzuführen, trotz hoher Gaspreise. Südamerika erzielte Wachstum, hauptsächlich durch die Einführung von mit Mikronährstoffen angereichertem Monoammoniumphosphat (MAP) in Brasiliens Cerrado-Region. Afrika machte Fortschritte mit lokalen Mischungsinitiativen in Nigeria und der Einführung von Fertigationspraktiken im südafrikanischen Obstsektor zur Aufrechterhaltung der Exportqualität.

Wettbewerbslandschaft

Der Markt für Spezialdünger bleibt fragmentiert, mit wichtigen Akteuren wie Yara International ASA, The Mosaic Company, Sociedad Quimica y Minera de Chile SA (SQM), Nutrien Ltd und Koch Industries Inc im Jahr 2025. Yara International hält im Jahr 2025 einen bedeutenden Marktanteil, gefolgt von The Mosaic Company, während regionale Akteure und Start-ups gemeinsam einen erheblichen Anteil ausmachen. Führende Unternehmen nutzen vertikale Integration, die Rohstoffe bis hin zu digitalen Beratungsdienstleistungen abdeckt, um Kosten zu managen und Kundentreue durch umfassende Lösungsangebote zu sichern. Mittelgroße Unternehmen differenzieren sich durch den Fokus auf biologische Zusätze, Mikrogranulierung und kulturspezifische Mischungen, die auf lokale agronomische Bedürfnisse zugeschnitten sind.

Wichtige Schwerpunktbereiche im Markt umfassen biologisch abbaubare Beschichtungen, Nitrifikationsinhibitoren und mikrobielle Konsortien. Strategische Initiativen prägen weiterhin die Branche, wie Yaras Übernahme von AgroNutri und Nutriens Errichtung einer neuen Anlage für Dünger mit kontrollierter Freisetzung (CRF), die Technologieportfolios verbessern und die regionale Präsenz ausbauen. Partnerschaften mit digitalen Landwirtschaftsplattformen, wie Mosaics Einführung von CropNutrition Pro, unterstreichen eine wachsende Betonung datengesteuerter Servicemodelle, die die Wechselkosten für Landwirte erhöhen.

Markteintrittsbarrieren umfassen regulatorische Registrierung, Umwelt-Compliance und den Umfang von Händlernetzwerken. Umweltzertifizierungen, wie die kürzlich von SQM in Chile erhaltene ISO 14001, spiegeln die zunehmende Bedeutung von Nachhaltigkeitsnachweisen wider, die von Käufern geschätzt werden. Aufkommende Chancen im Markt umfassen Spezialdünger für den städtischen Anbau und kombinierte Saatgut-Nährstoff-Pakete für CRISPR-Kulturen. Diese Bereiche bieten Wachstumspotenzial für agile Innovatoren, um Marktanteile zu gewinnen, bevor größere etablierte Unternehmen vollständig einsteigen.

Marktführer im Bereich Spezialdünger

Yara International ASA

The Mosaic Company

Sociedad Quimica y Minera de Chile SA

Nutrien Ltd

Koch Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: ICL begann mit kommerziellen Lieferungen seiner Dünger mit kontrollierter Freisetzung mit der biologisch abbaubaren eqo.x-Beschichtung und markierte damit den ersten großflächigen Rollout dieser Technologie. Die erste Markteinführung richtete sich an hochwertige europäische Kulturen wie Kartoffeln und Zwiebeln und bot eine verbesserte Nährstoffnutzungseffizienz bei gleichzeitiger Adressierung von Umweltbedenken gegenüber herkömmlichen Polymerbeschichtungen.

- April 2024: COMPO EXPERT hat eine Partnerschaft mit OCI Global geschlossen, um kohlenstoffarmen Ammoniak für die Produktion von NPK-Spezialdüngern zu beschaffen, was zu einer potenziellen Reduzierung des CO₂-Fußabdrucks um bis zu 60 % führt.

- April 2023: Coramandel International führte Acumist Calcium ein, einen flüssigen Kalziumdünger, der entwickelt wurde, um Kalziummängel in Kulturen effizient zu beheben.

Berichtsumfang des globalen Marktes für Spezialdünger

Spezialdünger sind hochwertige Nährstoffformulierungen, einschließlich wasserlöslicher, langsam/kontrolliert freisetzender und mikronährstoffbasierter Produkte, die darauf ausgelegt sind, die Nährstoffeffizienz zu verbessern, Umweltauswirkungen zu minimieren und spezifische Kultur- oder Bodenbedürfnisse zu adressieren. Der Markt für Spezialdünger ist segmentiert nach Spezialtyp (Dünger mit kontrollierter Freisetzung (CRF), Flüssigdünger, Dünger mit langsamer Freisetzung (SRF) und wasserlöslicher Dünger), nach Anwendungsmodus (Fertirrigation, Blattdüngung und Boden), nach Kulturtyp (Feldfrüchte, Gartenbaukulturen sowie Rasen und Zierpflanzen) und nach Region (Asien-Pazifik, Europa, Naher Osten, Afrika, Nordamerika und Südamerika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Dünger mit kontrollierter Freisetzung (CRF) | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | |

| Sonstige | |

| Flüssigdünger | |

| Dünger mit langsamer Freisetzung (SRF) | |

| Wasserlöslicher Dünger |

| Fertirrigation |

| Blattdüngung |

| Boden |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Spezialtyp | Dünger mit kontrollierter Freisetzung (CRF) | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | ||

| Sonstige | ||

| Flüssigdünger | ||

| Dünger mit langsamer Freisetzung (SRF) | ||

| Wasserlöslicher Dünger | ||

| Anwendungsmodus | Fertirrigation | |

| Blattdüngung | ||

| Boden | ||

| Kulturtyp | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen | ||

| Region | Asien-Pazifik | Australien |

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngertypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen; Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dünger | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulate, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit eingesetzt und über Boden, Blattdüngung und Fertirrigation ausgebracht. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kultur während ihres gesamten Lebenszyklus zu gewährleisten. |

| Dünger mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen aus sowohl flüssigen als auch wasserlöslichen Düngern, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw., verwendet im Blattdüngungs- und Fertigationsmodus der Düngerausbringung. |

| Fertirrigation | Dünger, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreier Ammoniak | Wird als Dünger verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Tripelsuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Dünger mit verbesserter Effizienz | Dünger, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngern effizienter zu machen. |

| Herkömmlicher Dünger | Dünger, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngern auf Kulturen durch Blattdüngung und Fertirrigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen