Größe und Marktanteil des Marktes für Kalidünger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.61 Milliarden US-Dollar |

| Marktgröße (2031) | 15.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kalidünger durch Mordor Intelligence

Die Größe des Kalidünger-Marktes wird voraussichtlich von 10,93 Milliarden USD im Jahr 2025 und 11,61 Milliarden USD im Jahr 2026 auf 15,79 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,36 % zwischen 2026 und 2031. Die anhaltende Kaliumverarmung in landwirtschaftlichen Böden, verschärft durch die Rekordernte bei Getreide und Ölsaaten im Jahr 2025, hat zu einem erhöhten Nährstoffentzug und einer gesteigerten Nachfrage nach Nährstoffergänzung für den Anwendungszyklus 2026 geführt. Die globalen Kalilieferungen stiegen zum vierten aufeinanderfolgenden Jahr auf 74,5 Millionen Tonnen im Jahr 2025, was die Markterholung trotz früherer Handelsstörungen widerspiegelt. Aufgrund einer konzentrierten Versorgungsbasis beeinflussen Faktoren wie umgeleitete Handelsströme, Vertragszeitpunkte und Frachtkosten weiterhin die Preise in wichtigen Importmärkten. Als Reaktion darauf nutzen führende Produzenten Automatisierung, Kostenkontrolle und schrittweise Kapazitätserweiterungen, um sich gegenüber Neueinsteigern einen Wettbewerbsvorteil zu verschaffen. Dieser Fokus auf betriebliche Effizienz und Resilienz unterstreicht die Betonung des Marktes auf Skalierung und Margendisziplin und sichert nachhaltiges Wachstum und Stabilität.

Wichtigste Erkenntnisse des Berichts

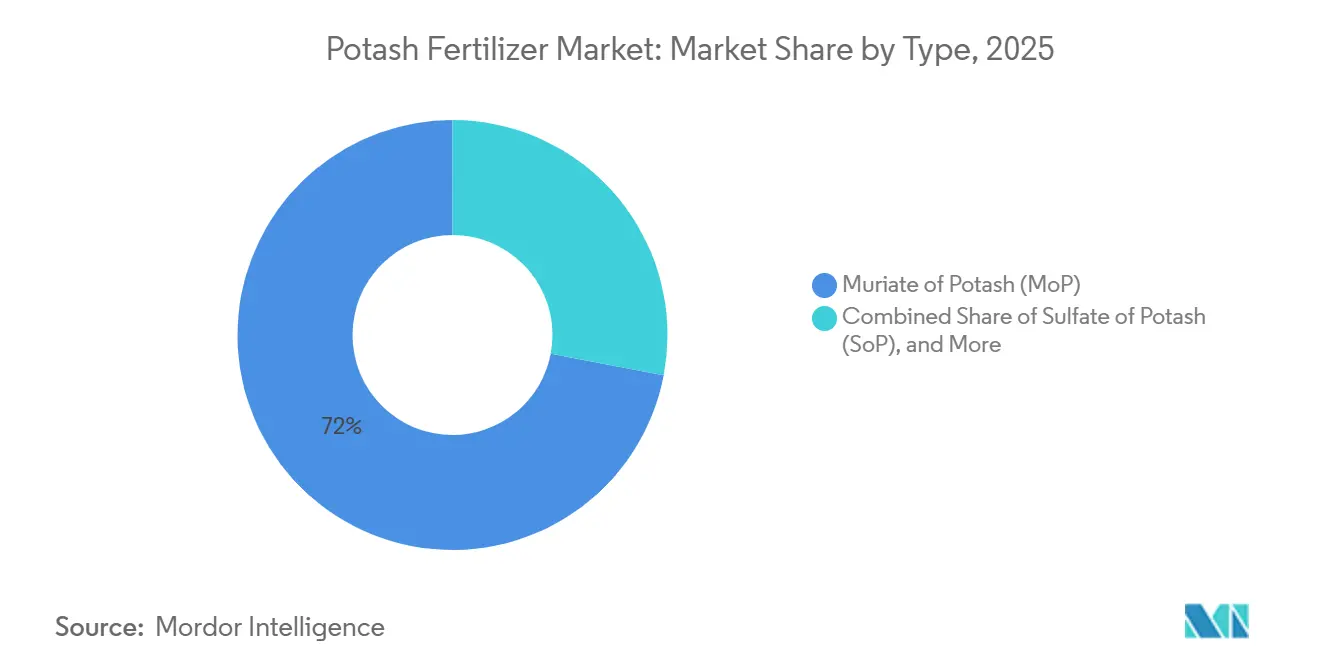

- Nach Typ hatte Kaliumchlorid den größten Anteil an der Kalidünger-Marktgröße mit 72,0 % im Jahr 2025, während Kaliumsulfat voraussichtlich das am schnellsten wachsende Segment sein wird, mit einer CAGR von 5,9 % während 2026–2031.

- Nach Anwendungsart hielt die Bodenapplikation den größten Marktanteil mit 61,0 % im Jahr 2025, während Fertirrigation voraussichtlich das am schnellsten wachsende Segment sein wird, mit einer CAGR von 6,4 % während 2026–2031.

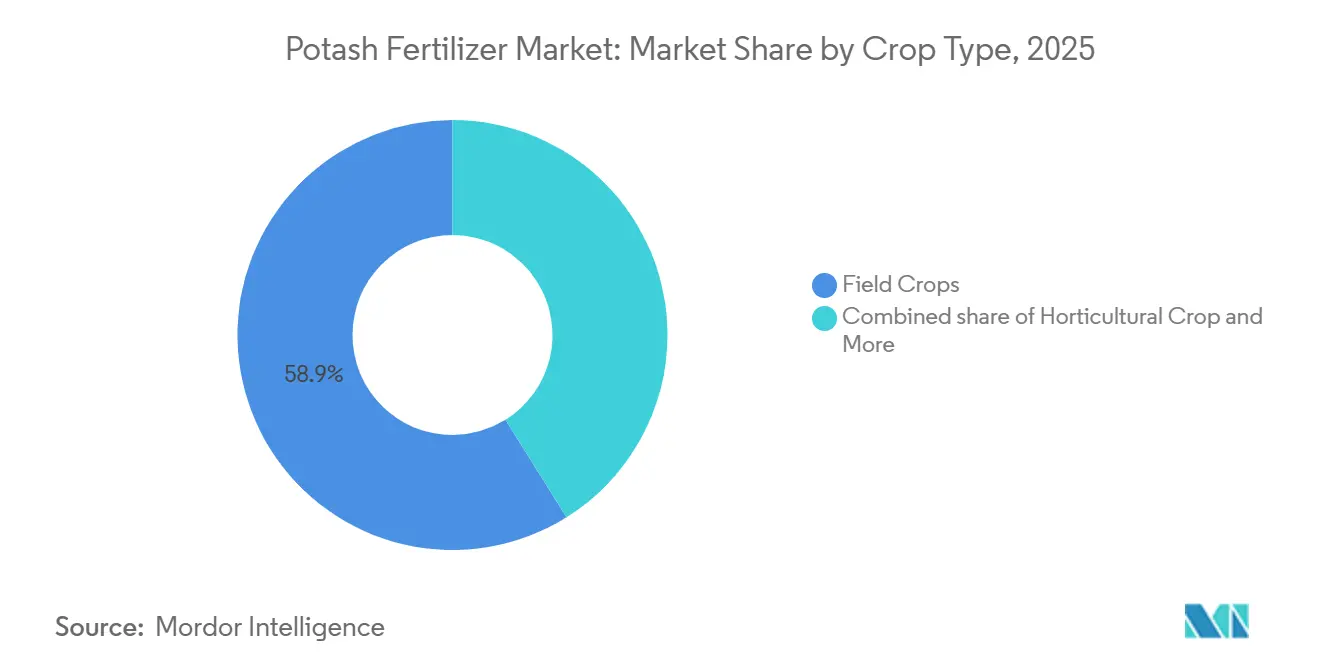

- Nach Kulturpflanzenart stellten Feldfrüchte das größte Segment dar und machten 58,9 % des Kalidünger-Marktanteils im Jahr 2025 aus, während Gartenbaukulturen voraussichtlich das am schnellsten wachsende Segment sein werden, mit einer CAGR von 6,2 % während 2026–2031.

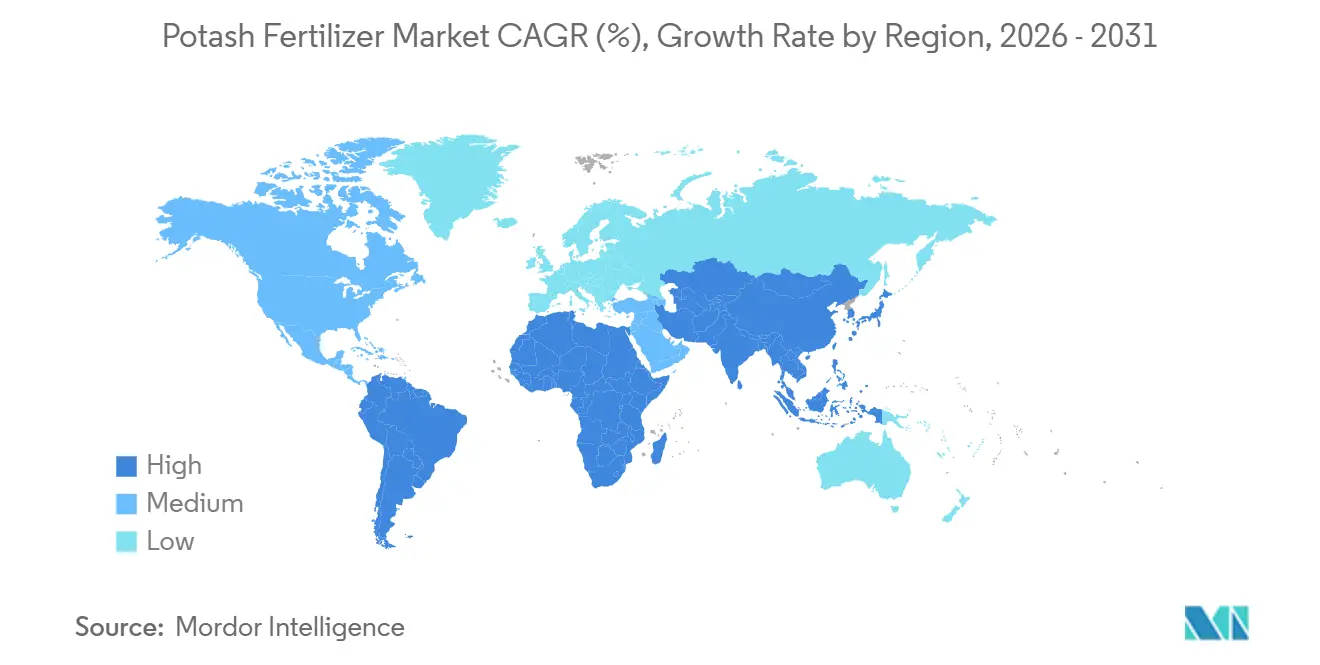

- Nach Geografie dominierte der asiatisch-pazifische Raum den Markt mit einem Anteil von 41,9 % im Jahr 2025 und wird voraussichtlich auch der am schnellsten wachsende regionale Markt sein, mit einer CAGR von 5,5 % während 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Kalidünger

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Kaliumverarmung der Böden unter intensiver Bewirtschaftung | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik, Südamerika und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Breitere Anwendung von Präzisionsnährstoffmanagement und standortspezifischer Düngung | +0.7% | Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Ausweitung des chloridempfindlichen Gartenbaus und der Sonderkulturen | +0.9% | Global, am stärksten in Asien-Pazifik, dem mediterranen Europa und Südamerika | Mittelfristig (2-4 Jahre) |

| Ernährungssicherheits- und Düngemittelunterstützungsprogramme zur Aufrechterhaltung ausgewogener Düngung | +0.7% | Asien, Afrika und der Nahe Osten | Kurzfristig (≤ 2 Jahre) |

| Wachstum im geschützten Anbau und bei Tropfbewässerung begünstigt lösliche Kalisorten | +0.5% | Naher Osten, Asien-Pazifik und mediterranes Europa | Mittelfristig (2-4 Jahre) |

| Aufkommende industrielle Nachfrage aus Wasserstoffspeicher-Salzkavemen und solelinkierten Anwendungen | +0.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Erschöpfung von Bodennährstoffen in intensiv bewirtschafteten Regionen

Der Kalidünger-Markt wird durch die Verarmung von Kalium in intensiven Landwirtschaftssystemen angetrieben. Im Jahr 2024 zeigt eine in Nature Food veröffentlichte Studie, dass 20% der weltweiten landwirtschaftlichen Böden stark kaliumdefizitär sind, wobei die am stärksten betroffenen Regionen Südostasien, Lateinamerika und Subsahara-Afrika sind[1]Quelle: William Behling, Joseph Coombs, Paul J. Collins und David Douches, „Eine Analyse von Inter-Endosperm-Balance-Zahl-Kreuzungen mit der Wildkartoffel Solanum Verrucosum,” American Journal of Potato Research, ars.usda.gov. Nutrien eKonomics berichtet von jährlichen Kaliumdefiziten von 60 Kilogramm pro Hektar in der Indo-Gangetischen Ebene und 50 Kilogramm pro Hektar in Argentiniens westlicher Pampa, was die durch intensive Bewirtschaftung verursachte rasche Verarmung unterstreicht. Darüber hinaus zeigen Nature-Food-Ergebnisse aus dem Jahr 2024, dass fast 80% der Reiskulturen und 70% der Maiskulturen in indonesischen Feldversuchen positiv auf Kalidünger reagierten, selbst in Gebieten, die noch nicht kritisch defizitär sind. Daten der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) zeigten zudem nur einen durchschnittlichen globalen Ackerlandüberschuss von 7 Kilogramm pro Hektar, wobei Afrika bereits im Defizit ist, was den Nachfrageboden für den Kalidünger-Markt strukturell stabil hält. Diese Faktoren unterstreichen gemeinsam den strukturellen Bedarf an Kalidüngern zur Behebung der Bodennährstoffverarmung und zur Aufrechterhaltung der landwirtschaftlichen Produktivität.

Beschleunigte Einführung von Präzisionsausbringtechnologien bei Großbetrieben

Der Kalidünger-Markt wird zunehmend durch Fortschritte bei der Nährstoffplatzierung statt durch Mengenexpansion angetrieben. Eine USDA-Agrarstatistik-Studie aus dem Jahr 2025 ergab, dass standortspezifische Düngesysteme den Gesamtdüngereinsatz im Vergleich zur einheitlichen Ausbringung um 13,4% bis 28,3% reduzierten und dabei Nährstoffdefizite innerhalb der Felder wirksam beheben. Dieser Ansatz deckt verborgene Verarmungen auf, die Standardprogramme häufig übersehen, und ermöglicht fundierte Kaufentscheidungen. Folglich fördert Präzisionsmanagement ein konsistenteres und gezieltes Nutzungsmuster und stärkt die Nachfragequalität in Regionen, in denen digitale Agronomie weit verbreitet ist.

Wandel der chinesischen Futtervorschriften hin zu getreidbasierten Viehrationen

Der zunehmende Fokus auf Obst, Gemüse, Nüsse und andere hochwertige Kulturen verbessert die Wertstruktur innerhalb des Kalidünger-Marktes. Laut dem Internationalen Düngemittelverband wird der weltweite Kaliumoxidverbrauch zwischen 2024 und 2028 voraussichtlich um 10% wachsen, wobei die Nachfrage nach Sonderkulturen eine bedeutende Rolle bei diesem Wachstum spielt[2]Quelle: William Behling, Joseph Coombs, Paul J. Collins und David Douches, „Eine Analyse von Inter-Endosperm-Balance-Zahl-Kreuzungen mit der Wildkartoffel Solanum Verrucosum,” American Journal of Potato Research, ars.usda.gov. Die Empfindlichkeit dieser Kulturen gegenüber Salzgehalt und Chloridschäden treibt Anbauer zu sulfatbasierten oder löslichen Kalisorten. K+S Aktiengesellschaft berichtete im Jahr 2025, dass der globale Durchschnittspreis für Premiumdünger seit 2023 um 17% höher liegt als der Standardpreis für Kaliumchlorid, was die Marktpräferenz für kulturspezifische Kaliumlösungen widerspiegelt. Diese Verschiebung stärkt das Premiumsegment des Marktes und schafft eine stärkere Wertschicht jenseits der traditionellen Massennachfrage.

Kalinachfrage aus Salzkavemen für grünen Wasserstoff zur saisonalen Speicherung

Öffentliche Maßnahmen sind entscheidend für die Aufrechterhaltung des Kalidünger-Marktes, insbesondere in Regionen, in denen die Erschwinglichkeit die Ernährungssicherheit beeinflusst. Der Internationale Düngemittelverband berichtete, dass Indonesien seine subventionierte Düngemittelzuteilung im Jahr 2024 von 4,7 Millionen Tonnen auf 9,6 Millionen Tonnen erhöhte und die Verfügbarkeit bis 2026 mit einem Rabatt von 20% sicherstellte. Der OECD-FAO-Agrarausblick 2025-2034 hob hervor, dass eine 20%ige Reduzierung des Angebots an Stickstoff-, Phosphor- und Kalidüngern im Jahr 2025 den FAO-Lebensmittelpreisindex zwischen 2025 und 2028 um 6% erhöhen könnte[3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „OECD-FAO-Agrarausblick 2025-2034,” OECD Publishing, oecd.org . Diese Sensibilität unterstreicht die Bedeutung ausgewogener Düngung und macht es politisch schwierig, diese in wichtigen lebensmittelproduzierenden Nationen zu reduzieren. Infolgedessen gewährleisten Unterstützungsprogramme die Marktstabilität, selbst bei schwankenden Getreidepreisen oder Importkosten, und sichern sowohl die Ernährungssicherheit als auch die Erschwinglichkeit von Düngemitteln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische und sanktionsbedingte Störungen in der konzentrierten Exportversorgung | -1.5% | Global, mit den stärksten Auswirkungen in Brasilien, Indien, China und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Fracht-, Hafen- und Binnendistributionsvolatilität entlang importabhängiger Handelsrouten | -0.8% | Lateinamerika, Süd- und Südostasien sowie Südafrika | Kurzfristig (≤ 2 Jahre) |

| Regenerative Agronomie und Nährstoffeffizienzprogramme zur Reduzierung der flächendeckenden Ausbringungsintensität | -0.6% | Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Hohe Schwefelsäure- und Energiekosten begrenzen die Einführung von Spezialkali | -0.5% | Global, insbesondere China, Europa und Indien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Exportkonzentration stellt eine kritische Herausforderung für den Kalidünger-Markt dar, da Kanada, Russland und Belarus laut Nature Food im Jahr 2025 gemeinsam über 70% der weltweiten Kalireserven halten. Diese Abhängigkeit macht den Markt äußerst anfällig für Handelsstörungen. K+S Aktiengesellschaft berichtete von einem Rückgang der globalen Kaliverkäufe von 77 Millionen Tonnen im Jahr 2021 auf 63,7 Millionen Tonnen im Jahr 2022, gefolgt von einer Erholung auf 78,1 Millionen Tonnen im Jahr 2024, angetrieben durch umgeleiteten Handel. Der überarbeitete Handelsrahmen hat jedoch logistische Herausforderungen, erhöhte Komplexität und Gegenparteirisiken eingeführt, was die Beschaffungsplanung für Importeure erschwert und die Marktunsicherheit perpetuiert.

Geopolitische Sanktionen, die Belaruskali-Exporte einschränken

Logistik ist ein entscheidender Kosten- und Zeitfaktor für den Kalidünger-Markt, da laut Nutrien drei Viertel der weltweiten Kalinachfrage auf Importe angewiesen sind. Frachtuverlässigkeit ist unerlässlich, da Verzögerungen im Hafenbetrieb oder im Binnentransport die rechtzeitige Lieferung stören und dazu führen können, dass Anbauer wichtige Ausbringungsfenster verpassen. Diese Herausforderung ist besonders akut in importabhängigen Landwirtschaftssystemen, in denen Düngemittel lange Strecken von Häfen zu den Feldern zurücklegen müssen. Solche Störungen führen zu vorgezogener Nachfrage, Lageranpassungen und erhöhter Preisvolatilität bei gelieferten Waren, was die Bedeutung effizienter Logistik für die Stabilisierung des Kalidünger-Marktes unterstreicht.

Zunehmende Einführung regenerativer Landwirtschaft, die die Intensität synthetischer Betriebsmittel senkt

Die globale Anbaufläche unter regenerativen Protokollen wird in den kommenden Jahren voraussichtlich zunehmen. Es wird erwartet, dass die Teilnehmer den Einsatz von synthetischem Kali reduzieren, wenn der organische Anteil steigt. Diese Praktiken konzentrieren sich auf die Verbesserung der Bodengesundheit, die Steigerung der Wasserretention und die Verringerung der Abhängigkeit von chemischen Betriebsmitteln und unterstützen damit nachhaltige landwirtschaftliche Systeme. Im Jahr 2024 stellte das Naturschutz-Stewardship-Programm des US-Landwirtschaftsministeriums erhebliche Mittel bereit, um diese Praktiken auf einer großen Fläche zu unterstützen, was einem bemerkenswerten Anstieg gegenüber dem Vorjahr entspricht. Darüber hinaus bieten europäische Käufer Preisaufschläge für unter regenerativen Labels produziertes Getreide, was eine breitere Einführung fördert und wirtschaftliche Anreize für Landwirte schafft. Langzeitversuche im US-amerikanischen Mittleren Westen zeigen stabile Bodenkaliumwerte nach 5 Jahren, was zu einem reduzierten jährlichen Düngerbedarf führt. Höhere anfängliche Ausbringungsraten während der Übergangsphase mildern jedoch den kurzfristigen Nachfragerückgang teilweise ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Marktführerschaft von Kaliumchlorid verdeckt den schnelleren Wachstumspfad von Kaliumsulfat

Kaliumchlorid (MOP) hielt den größten Anteil mit 72,0 % am Kalidünger-Marktanteil im Jahr 2025, angetrieben durch seine niedrigen Nährstoffkosten, die Kompatibilität mit mechanischer Ausbringung und die einfache Verwendung in Standard-NPK-Mischungen. Die Rohextraktionskosten von The Mosaic Company an der Mine betragen nur 71 USD pro Tonne im dritten Quartal 2025, was ihren Kostenvorteil für Feldfrüchte unterstreicht. ICL Group Ltd. hob hervor, dass der endgültige Marktpreis in Brasilien im gleichen Zeitraum 355 USD erreicht, aufgrund teurer Seefracht, zusätzlicher Verarbeitung zu Granulatform sowie globalem Marktangebot und -nachfrage, was eine starke Importnachfrage trotz Preissensibilität im Massensegment widerspiegelt.

Kaliumsulfat (SOP) ist das am schnellsten wachsende Segment, das voraussichtlich mit einer CAGR von 5,9 % während 2026–2031 wachsen wird. Seine chloridfreie Zusammensetzung macht es ideal für hochwertige Kulturen wie Obst, Gemüse und Nüsse und unterstreicht die Bedeutung kulturspezifischer Ernährung. Diese Prämien begrenzen jedoch die Akzeptanz von Kaliumsulfat bei Ackerbaukulturen, während sie bessere Margen im bewässerten Gartenbau und bei Dauerkulturen unterstützen. Das Segment „Sonstige”, einschließlich Kaliumnitrat und Kaliumcarbonat, bleibt eine Nische, bietet jedoch Wachstumspotenzial in der Fertirrigation, Blattdüngung und kontrollierten Produktionssystemen und ergänzt die breitere Marktverschiebung hin zu spezialisierten Anwendungen.

Nach Anwendungsmodus: Dominanz der Bodendüngung, Dynamik der Fertigation

Die Bodenapplikation mit einem Umsatzanteil von 61,0 % im Jahr 2025 bleibt die dominierende Methode im Kalidünger-Markt aufgrund ihrer Einfachheit und Eignung für Ackerbaubetriebe. Die Fertirrigation, die voraussichtlich mit einer CAGR von 6,4 % während 2026–2031 wachsen wird, treibt jedoch eine Verlagerung hin zu präziser Nährstoffversorgung in bewässerten Systemen voran. Die Einführung von Tropf- und Mikroberegnung ermöglicht es Landwirten, Kalium in kleineren, häufigen Dosen auszubringen, was die Nährstofftimierung und die Pflanzenaufnahme verbessert – entscheidend für Gemüse, Obstgärten und Gewächshauskulturen, bei denen Ertrag und Qualität von einer zeitgerechten Nährstoffversorgung abhängen.

Diese Verlagerung hin zur Fertirrigation verändert den Produktmix zugunsten löslicher Sulfat- und Nitratsorten gegenüber chloridreichen Masseneinsatzstoffen, wodurch der Einheitswert steigt, selbst bei minimalen Änderungen des Nährstoffvolumens pro Hektar. Während die Blattapplikation eine Nische bleibt – eine korrigierende Methode, die wiederholte saisonale Durchgänge erfordert – entwickelt sich der Gesamtmarkt weiter. Die Fertirrigation fügt dem Kalidünger-Markt eine Premiumbedarfsschicht hinzu, ergänzt die große bodenapplikationsbasierte Basis und unterstützt ein stetiges Mengenwachstum neben einem beschleunigten Wertwachstum in landwirtschaftlichen Systemen mit hohem Management.

Nach Kulturpflanzenart: Grundlage Feldfrüchte, Aufschwung bei Gartenbaukulturen

Feldfrüchte hielten den größten Anteil am Kalidünger-Markt mit 58,9 % im Jahr 2025, angetrieben durch ihre entscheidende Rolle in der globalen Landwirtschaft. Langzeitfeldversuche in China zeigten, dass eine ausgewogene Anwendung von Stickstoff, Phosphor und Kalium (NPK) die Erträge von Weizen, Mais und Reis im Vergleich zu Stickstoff-Phosphor (NP)-Behandlungen signifikant verbesserte. Ein 31-jähriger Versuch der Henan Academy of Agricultural Sciences, veröffentlicht im Oktober 2024, bestätigte, dass eine kontinuierliche NPK-ausgewogene Düngung die Getreideerträge stabilisierte und den Proteingehalt in Winter-Weizen- und Sommer-Mais-Rotationen verbesserte. Diese Erkenntnisse unterstreichen die anhaltende Bedeutung von Getreide und Ölsaaten für die Kalinachfrage, da die Nährstoffergänzung entscheidend für die Aufrechterhaltung der landwirtschaftlichen Produktivität und Bodenfruchtbarkeit bleibt.

Gartenbaukulturen werden voraussichtlich das am schnellsten wachsende Segment sein, mit einer prognostizierten CAGR von 6,2 % während 2026–2031. Dieses Wachstum ist auf den hohen Kaliumbedarf von Obst, Gemüse und anderen hochwertigen Kulturen zurückzuführen, bei denen ein effektives Nährstoffmanagement eine entscheidende Rolle bei der Verbesserung von Ertrag, Qualität, Haltbarkeit und Stresstoleranz spielt. Der zunehmende Anbau von Gartenbaukulturen, verbunden mit der wachsenden Einführung von Präzisionsdüngungspraktiken, treibt weiterhin die Nachfrage nach Kalidüngern an. Obwohl das Segment einen kleineren Anteil am gesamten Düngemittelverbrauch ausmacht, werden seine höhere Nährstoffintensität und der starke Fokus auf Qualitätsverbesserung voraussichtlich ein überdurchschnittliches Wachstum während des gesamten Prognosezeitraums unterstützen.

Geografische Analyse

Der asiatisch-pazifische Raum hatte den größten Anteil am Kalidünger-Markt mit 41,9 % im Jahr 2025. Die Region wird voraussichtlich auch der am schnellsten wachsende Markt sein, mit einer CAGR von 5,5 % während 2026–2031. China und Indien bleiben die primären Nachfragezentren, unterstützt durch ihre großen Agrarsektoren und die Notwendigkeit, die Ernteerträge zu steigern, um die wachsende Lebensmittelnachfrage zu decken. In Südostasien treiben Länder wie Indonesien und Malaysia den Verbrauch durch den umfangreichen Anbau von Plantagen- und Nahrungsmittelkulturen, insbesondere Ölpalme, Reis und Gartenbauprodukte, weiter voran. Günstige Erntewirtschaft, ein gesteigertes Bewusstsein für Nährstoffmanagement und staatliche Initiativen zur Verbesserung der landwirtschaftlichen Produktivität werden voraussichtlich eine starke Nachfrage nach Kalidüngern in der gesamten Region aufrechterhalten.

Nordamerika wird voraussichtlich während 2026–2031 ein stetiges Wachstum verzeichnen, angetrieben durch Fortschritte in der Präzisionslandwirtschaft, eine starke inländische Produktionsbasis und Resilienz gegenüber Versorgungsunterbrechungen. Kapazitätserweiterungsprojekte, einschließlich der fortgesetzten Entwicklung der Bethune-Mine von K+S Aktiengesellschaft und der Inbetriebnahme des Jansen Stage 1-Projekts von BHP Group Limited, werden voraussichtlich die regionale Versorgungsverfügbarkeit stärken und das langfristige Marktwachstum unterstützen.

Südamerika, angeführt von Brasilien, wird voraussichtlich ein gesundes Wachstum aufrechterhalten, angetrieben durch eine steigende Düngemittelnachfrage aus dem Sojabohnen-, Mais- und Zuckerrohranbau. Afrika und der Nahe Osten werden voraussichtlich schneller als der globale Durchschnitt wachsen, unterstützt durch steigende Investitionen in Ernährungssicherheit, Bewässerungsinfrastruktur und kommerzielle Landwirtschaftsinitiativen. Europa wird voraussichtlich in einem vergleichsweise langsameren Tempo wachsen, aufgrund reifer Agrarmärkte, hoher Düngemitteleffizienz und strenger Nährstoffmanagementvorschriften. Insgesamt bieten diese Regionen erhebliche Wachstumschancen, unterstützt durch landwirtschaftliche Expansion, verbesserte Anbaumethoden und fortlaufende Investitionen entlang der Düngemittelwertschöpfungskette.

Wettbewerbslandschaft

Der Kalidünger-Markt ist mäßig konsolidiert, wobei die fünf größten Produzenten im Jahr 2025 einen bedeutenden Anteil am globalen Markt halten. Nutrien Ltd. führte den Markt an, gefolgt von JSC Belaruskali, Uralkali PJSC, The Mosaic Company und K+S Aktiengesellschaft. Die sechs größten Produzenten erhalten die Marktkonzentration aufrecht und ermöglichen gleichzeitig Nischenwettbewerb. Automatisierung, Kostenkontrolle und selektive Expansion haben sich als wichtige Wettbewerbsstrategien herausgestellt, wobei Nutrien Ltd. Automatisierung nutzt, um die kontrollierbaren Barkosten pro Tonne im Jahr 2024 zu senken, was die betrieblichen Vorteile der Skalierung demonstriert.

Strategische Entwicklungen in den Jahren 2025 und 2026 spiegeln einen Fokus auf disziplinierte Expansion zur Sicherung von Marktpositionen wider. ICL Group Ltd. sicherte sich im Dezember 2025 einen Vertrag zur Lieferung von 750.000 Tonnen Kali an China im Jahr 2026 zu 348 USD pro Tonne, mit einer Option auf weitere 330.000 Tonnen, was seine Präsenz in einem kritischen Importmarkt stärkt. Arab Potash Company PLC trieb sein südliches Erweiterungsprojekt im Wert von 1,1 Milliarden USD voran, mit dem Ziel, die jährliche Kapazität bis 2029 auf 3,7 Millionen Tonnen zu erhöhen. Ebenso schritt EuroChem Group AG mit dem Bau von Phase 2 seines Usolskiy-Kalikomplexes voran, mit dem Ziel einer Gesamtkapazität von 4,7 Millionen Tonnen pro Jahr bis 2027. Diese Schritte unterstreichen die Bedeutung von Skalierung, Versorgungssicherheit und Vertragszugang für die Aufrechterhaltung von Wettbewerbsvorteilen.

BHP Group Limited stellt einen bedeutenden Neueinsteiger dar, wobei Jansen Stufe 1 zum Stand Januar 2026 zu 75% fertiggestellt ist und voraussichtlich Mitte 2027 mit einer geplanten Kapazität von 4,2 Millionen Tonnen pro Jahr die Produktion aufnehmen wird. Die erhöhte Kapitalschätzung für Stufe 1 auf 8,4 Milliarden USD signalisiert ein starkes Engagement, ein bedeutender Lieferant zu werden. Kleinere regionale und Speziallieferanten wie Intrepid Potash, Inc., Compass Minerals International Inc., Sociedad Química y Minera de Chile S.A. und Haifa Group behaupten wettbewerbsfähige Positionen in Premiumnischen, in denen Logistikzuverlässigkeit und hochreine Sorten entscheidend sind. Diese Dynamik verdeutlicht einen Markt, der zwar an der Spitze konzentriert ist, aber durch Spezialisierung, Servicequalität und regionale Lieferleistung wettbewerbsfähig bleibt und das Gleichgewicht zwischen Skalierung und Nischenmöglichkeiten betont.

Marktführer im Bereich Kalidünger

Nutrien Ltd.

JSC Belaruskali

Uralkali PJSC

The Mosaic Company

K+S Aktiengesellschaft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: BHP Group Limited aktualisierte die Gesamtinvestition für Jansen Stufe 1 auf 8,4 Milliarden USD einschließlich Eventualitäten, gegenüber 7,0 Milliarden USD bis 7,4 Milliarden USD im Juli 2025. Das Projekt ist zu 75% abgeschlossen, mit bestätigter Erstproduktion für Mitte 2027 bei 4,2 Millionen Tonnen pro Jahr. BHP Group Limited gab außerdem bekannt, dass der Bau von Stufe 2 vorangetrieben wird und eine aktualisierte Kapitalschätzung für Stufe 2 im vierten Quartal des Geschäftsjahres 2026 bereitgestellt wird.

- Mai 2025: Jordaniens Premierminister eröffnete das südliche Erweiterungsprojekt von Arab Potash Company PLC im Wert von 1,1 Milliarden USD. Die Erweiterung soll die jährliche Produktionskapazität von 740.000 Tonnen auf 3,7 Millionen Tonnen erhöhen, mit vorbereitenden Ingenieurarbeiten in der zweiten Hälfte des Jahres 2025 und Baubeginn im Jahr 2026.

- April 2024: EuroChem Group AG begann mit dem Bau von Phase 2 an seinem Usolskiy-Kalikomplex, einschließlich einer neuen Flotationslinie mit 1,8 Millionen Tonnen pro Jahr. Zusammen mit einem im Bau befindlichen dritten Schacht wird die Gesamtkapazität von Usolskiy bis 2027 auf 4,7 Millionen Tonnen pro Jahr angestrebt.

Berichtsumfang des globalen Marktes für Kalidünger

Kalidünger ist ein kaliumreiches Material, wie Kaliumchlorid (MoP) oder Kaliumsulfat (SoP), das aus natürlichen Salzlagerstätten gewonnen wird. Es liefert Pflanzen essentielles Kalium (K), das für die Wasserregulierung, Photosynthese, Krankheitsresistenz sowie die Verbesserung von Ernteertrag und -qualität unerlässlich ist. Kalidünger ergänzen das Kalium, das dem Boden während der Ernte entzogen wird. Der Bericht über den Markt für Kalidünger ist segmentiert nach Typ (Kaliumchlorid (MoP), Kaliumsulfat (SoP) und Sonstige), nach Anwendungsmodus (Fertigation, Blattdüngung und Bodendüngung), nach Kulturpflanzentyp (Feldfrüchte, Gartenbaukulturen sowie Rasen und Zierpflanzen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Kaliumchlorid (MoP) |

| Kaliumsulfat (SoP) |

| Sonstige |

| Fertigation |

| Blattdüngung |

| Bodendüngung |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Nigeria |

| Südafrika | |

| Übriges Afrika |

| Nach Typ | Kaliumchlorid (MoP) | |

| Kaliumsulfat (SoP) | ||

| Sonstige | ||

| Nach Anwendungsmodus | Fertigation | |

| Blattdüngung | ||

| Bodendüngung | ||

| Nach Kulturpflanzentyp | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen | ||

| Nach Geografie | Nordamerika | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | Australien | |

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Übriges Afrika | ||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngertypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Alle Kalidünger

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Volumen des pro Hektar Ackerland in jedem Land verbrauchten Nährstoffs.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen Gartenbau: Obst, Gemüse, Plantagen- und Gewürzpflanzen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet, ausgebracht durch Boden, Blattdüngung und Fertigation. Umfasst Dünger mit kontrollierter Freisetzung (CRF), Dünger mit langsamer Freisetzung (SRF), Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kultur während ihres gesamten Lebenszyklus sicherzustellen. |

| Dünger mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus flüssigen und wasserlöslichen Düngern, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw., verwendet in Blattdüngungs- und Fertigationsanwendungsmodus. |

| Fertigation | Dünger, die durch verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Als Dünger verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Dreifachsuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Dünger mit verbesserter Effizienz | Dünger, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngern effizienter zu machen. |

| Konventioneller Dünger | Dünger, die durch traditionelle Methoden auf Kulturen ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngern auf Kulturen durch Blattdüngung und Fertigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen