Größe und Marktanteil des US-amerikanischen Spezialdingemittelmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

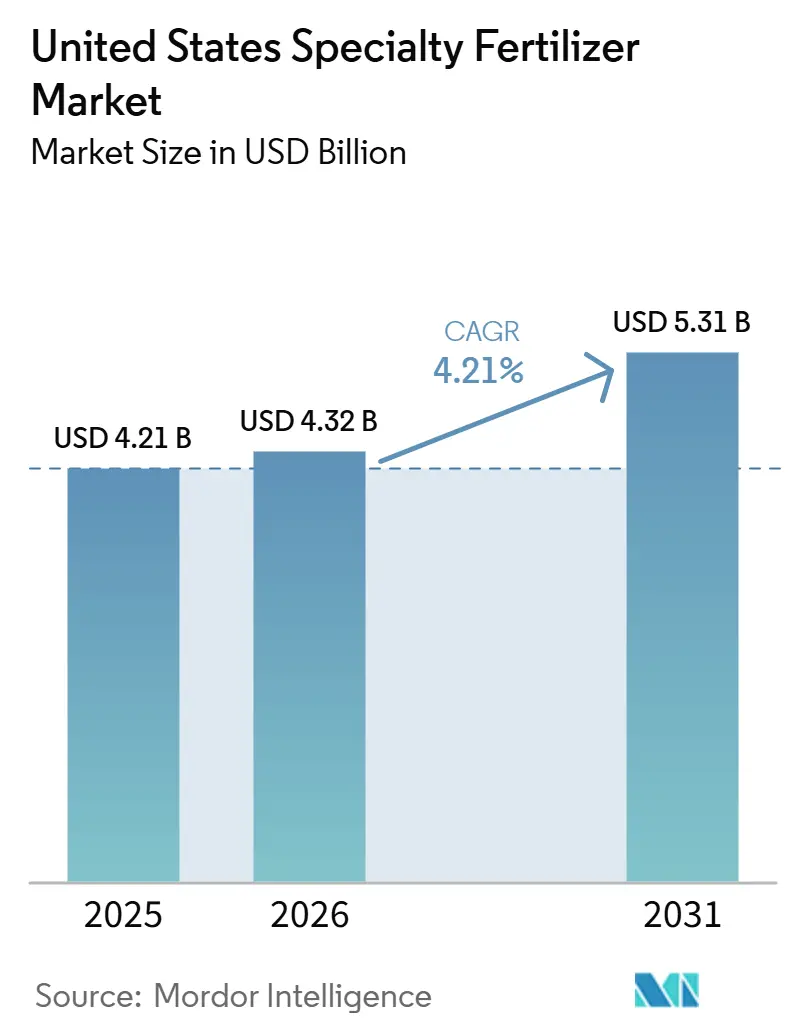

| Marktgröße im Basisjahr (2025) | 4.21 Milliarden US-Dollar |

| Marktgröße (2026) | 4.32 Milliarden US-Dollar |

| Marktgröße (2031) | 5.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Spezialdingemittelmarktes von Mordor Intelligence

Die Marktgröße für Spezialdünger in den Vereinigten Staaten wird voraussichtlich von 4,21 Milliarden USD im Jahr 2025 auf 4,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,21 % über den Zeitraum 2026–2031 einen Wert von 5,31 Milliarden USD erreichen. Steigende Investitionen in präzise Nährstoffprogramme, strengere Vorschriften zur Vermeidung von Nährstoffauswaschungen sowie die wirtschaftlichen Vorteile der Ertragsmaximierung veranlassen Landwirte zunehmend dazu, auf hochwertige Lösungen mit kontrollierter Freisetzung, stabilisierte und vollständig lösliche Ernährungslösungen umzusteigen. Die Kombination aus GPS-gesteuerten Streuern mit variabler Ausbringungsrate und polymerbeschichteten Formulierungen ermöglicht standortspezifische Anwendungen, die Nährstoffverluste reduzieren und gleichzeitig den Nettoertrag pro Acre steigern. Preisaufschläge von 20 % bis 40 % gegenüber herkömmlichen NPK-Mischungen bleiben bestehen, da diese Produkte Beschichtungschemien, Mikronährstoffanreicherung und proprietäre Mischdienstleistungen integrieren, die die agronomische Effizienz steigern. Die Marktexpansion in der Region wird zusätzlich durch Aufrüstungen der Mikrobewässerung auf 2 Millionen tröpfchenbewässerten Acres seit 2021 bis heute sowie durch den Bau von mehr als 1.200 Acres Innenfarmfläche unterstützt, die ultrareine lösliche Nährstoffe erfordern.

Wichtigste Erkenntnisse des Berichts

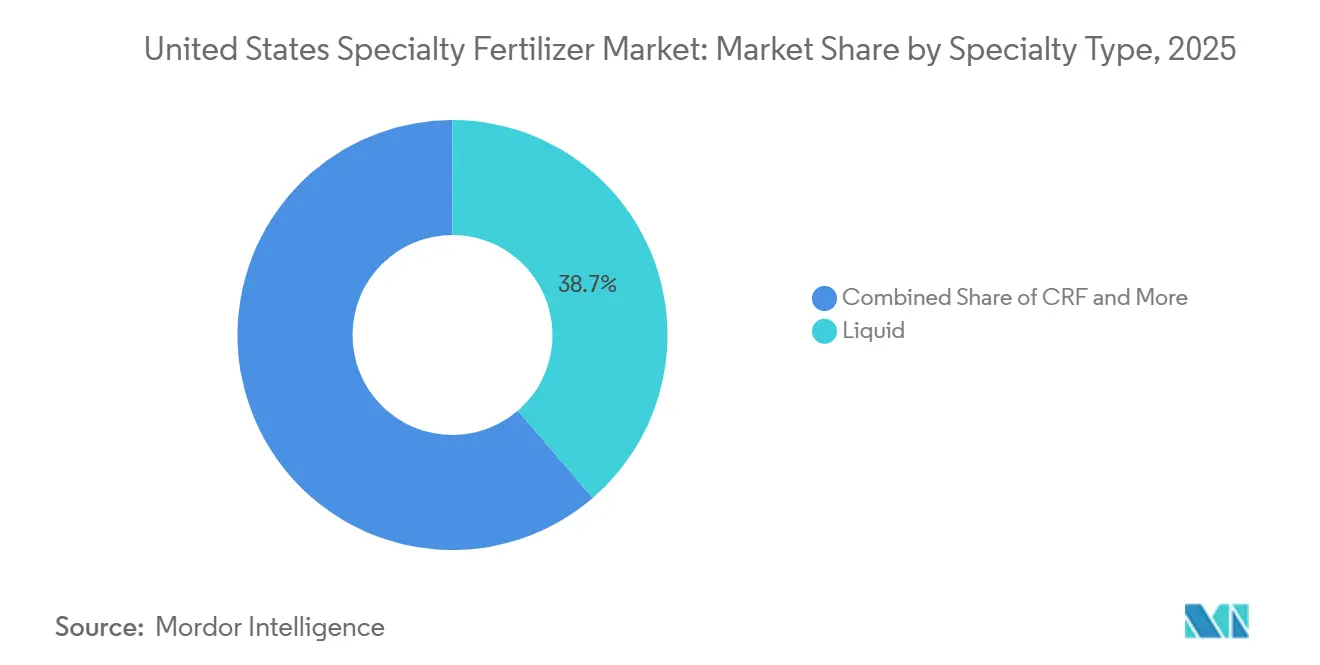

- Nach Spezialtyp hielten Flüssigdünger den größten Marktanteil für Spezialdünger in den Vereinigten Staaten und machten 2025 38,7 % aus, während Dünger mit kontrollierter Freisetzung voraussichtlich das am schnellsten wachsende Segment darstellen und bis 2031 mit einem CAGR von 6,8 % expandieren werden.

- Nach Anwendungsart stellte die Fertigationsmethode 2025 die größte Marktgröße für Spezialdünger in den Vereinigten Staaten dar und trug 44,6 % des gesamten Marktumsatzes bei, während die Blattdüngung voraussichtlich das am schnellsten wachsende Segment sein wird und im Zeitraum 2026–2031 einen CAGR von 5,9 % verzeichnen wird.

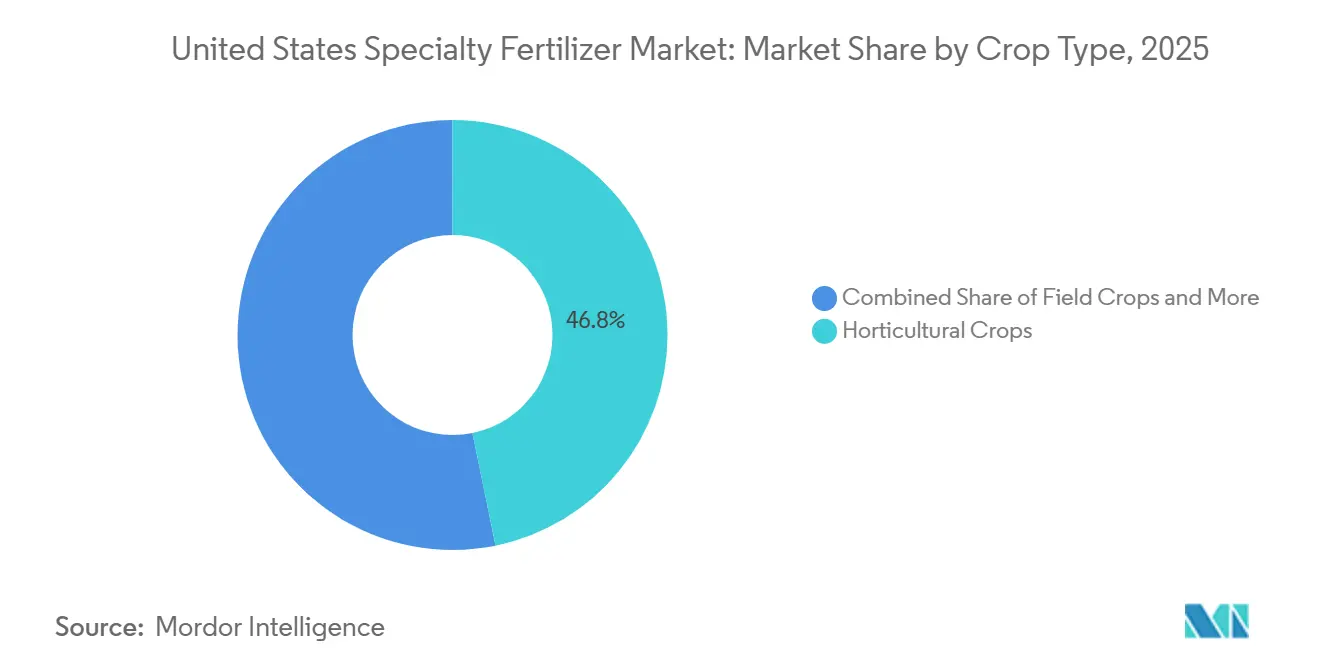

- Nach Kulturpflanzentyp stellten Gartenbaukulturen das größte Segment des Marktes dar und machten 2025 46,8 % aus, während Rasen- und Zierpflanzenkulturen voraussichtlich der am schnellsten wachsende Kulturpflanzentyp sein werden und bis 2031 einen CAGR von 6,3 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Spezialdingemittelmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Übernahme der Präzisionslandwirtschaft beschleunigt die Nachfrage nach hocheffizienten Betriebsmitteln | +1.2% | Mittlerer Westen Corn Belt, Zentrales Tal Kaliforniens, Große Ebenen | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften zu Nährstoffabflüssen begünstigen Produkte mit kontrollierter Freisetzung und lösliche Produkte | +1.5% | Bundesstaaten der Großen Seen, Einzugsgebiet der Chesapeake Bay, Golfküste | Langfristig (≥ 4 Jahre) |

| Ausweitung der Mikrobewässerung steigert Düngemittel für fertigationstaugliche Anwendungen | +0.8% | Westliche Bundesstaaten, Spezialkulturen im Südosten, Hochebene von Texas | Mittelfristig (2–4 Jahre) |

| Boom bei Rasen- und Zierpflanzenkulturen fördert den Einsatz von Spezialdünger | +0.6% | Sunbelt-Bundesstaaten, städtische Korridore, Ferienregionen | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffbewertung von Lebensmittelhändlern belohnt stickstoffarme Technologien mit geringen Verlusten | +0.4% | National, konzentriert in großen Agrarregionen | Langfristig (≥ 4 Jahre) |

| Aufbau von Tropfbewässerung, Controlled Environment Agriculture (CEA) und Vertikalfarmen erfordert lösliche, ultrareinen Nährstoffe | +0.3% | Städtische Zentren, Nordostkorridor und Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der Präzisionslandwirtschaft beschleunigt die Nachfrage nach hocheffizienten Betriebsmitteln

Im Jahr 2024 nutzten 75 % der Mais- und Sojabohnenflächen in führenden Bundesstaaten GPS-fähige variablenratige Systeme, was die Tür für Düngemittel öffnet, die die Nährstofffreisetzung mit der Pflanzenaufnahme synchronisieren. Landwirte verzeichnen eine Reduzierung der Ausbringungsmengen um 10–15 % ohne Ertragsverluste, was die Aufschläge für Spezialdünger ausgleicht. Feldsensoren, NDVI-Bildgebung und Kartierung der Bodenleitfähigkeit speisen Echtzeitverordnungen, die zu stabilisierten, polymerbeschichteten und inhibitorverstärkten Formulierungen tendieren. KI-Entscheidungstools werden nun mit programmierbaren Freisetzungsgranulaten kombiniert, die die Nährstoffverfügbarkeit über ein Zeitfenster von 90 Tagen staffeln können. Zusammen verankern diese Technologien die langfristige Nachfrage nach hochwertigen Betriebsmitteln wie Spezialdüngemitteln auf hochwertigen Flächen [1]Quelle: Nationaler Statistikdienst für Landwirtschaft des US-Landwirtschaftsministeriums, "Technologien der Präzisionslandwirtschaft," nass.usda.gov.

Umweltvorschriften zu Nährstoffabflüssen begünstigen Produkte mit kontrollierter Freisetzung und lösliche Produkte

Die Programme der Umweltschutzbehörde (EPA) zur täglichen Gesamtbelastung (Total Maximum Daily Load) in der Chesapeake Bay und anderen beeinträchtigten Gewässern fordern eine Stickstoffreduzierung um 25 % bis 2025. Die Einhaltung der Vorschriften treibt Landwirte zu Produkten, die Nährstoffe im Bodenprofil halten, wie polymerbeschichteter Harnstoff und Doppel-Inhibitor-Mischungen. Mehrere Bundesstaaten im Mittleren Westen haben freiwillige Kosten-Sharing-Anreize ausgeweitet, während Wassergüte-Kredithandelsprogramme es Landwirten ermöglichen, durch den Einsatz effizienzsteigernder Düngemittel erzielte Nährstoffeinsparungen zu monetarisieren. Der Trend begünstigt Lieferanten, die Verlustreduktionen durch Drittanbieterdaten validieren können.

Boom bei Rasen- und Zierpflanzenkulturen fördert den Einsatz von Spezialdünger

Die bewirtschaftete Golfplatzfläche stieg von 2020 bis 2024 um 16 %, wobei professionelle Rasenmanager Stickstoffquellen benötigen, die eine gleichmäßige Nährstofffreisetzung ohne Wachstumsschübe gewährleisten. Darüber hinaus benötigen Golfplatzmanager und professionelle Landschaftsgärtner spezialisierte Produkte, die konsistente und zuverlässige Ergebnisse liefern. Das Segment der Wohnlandschaftsgestaltung wächst, da Hausbesitzer weiterhin Außenbereiche entwickeln. Kommunale Verträge beinhalten nun Nachhaltigkeitsanforderungen, die effizienzsteigernde Düngemittel vorschreiben, was die institutionelle Nachfrage nach Produkten mit kontrollierter Freisetzung und Inhibitortechnologien antreibt. Diese Düngemittel ermöglichen eine präzise Nährstoffabgabe durch Fertigate oder Blattsprays, die auf die Wurzelzone oder das Pflanzenlaub abzielen. Diese Anwendungsmethode verbessert die Effizienz und minimiert Abfall und unterstützt Erhaltungsziele in Rasen- und Zierpflanzenbereichen.

Aufbau von Tropfbewässerung, CEA und Vertikalfarmen erfordert lösliche, ultrareinen Nährstoffe

Die unter Tropfbewässerung stehende Fläche in den Vereinigten Staaten stieg zwischen 2018 und 2023 von 39.821 Hektar auf 69.941 Hektar. In Einrichtungen der Controlled Environment Agriculture (CEA) können Verunreinigungen in Nährlösungen Tropfbewässerungs- und Vernebelungssysteme blockieren, was zu Systemausfällen und Ernteverlusten führt. Diese Einrichtungen implementieren häufig geschlossene Kreislaufsysteme, um Wasser und Nährstoffe effizient zu recyceln. Die Systeme erfordern spezialisierte Düngemittel mit spezifischen Makro- und Mikronährstoffverhältnissen, die für Kulturen wie Blattgemüse, Beeren und Tomaten formuliert sind. Automatisierte Dosiersysteme geben konzentrierte Lösungen in regelmäßigen Abständen ab, was die Premiumpreisgestaltung unterstützt. Die Zugabe spezialisierter Nährstoffmischungen verbessert die Krankheitsresistenz der Kulturen und das Vegetationswachstum in diesen kontrollierten Umgebungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Preisaufschlag gegenüber Standard-Düngemitteln | -1.8% | National, konzentriert in preissensiblen Kulturregionen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Ammoniak und Erdgas | -1.1% | Produktionsregionen an der Golfküste, Verbrauchsgebiete im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Ausstehende Verbote von Mikroplastik in Polymerbeschichtungen | -0.7% | National, frühe Einführung in Kalifornien und dem Nordosten | Mittelfristig (2–4 Jahre) |

| Risiko kanadischer Kali-Tarife verteuert Kaliumspezialitäten | -0.5% | Nördliche Ebenen, Bundesstaaten der Großen Seen, Ostküste | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber Standard-Düngemitteln

Spezialdüngemittelqualitäten kosten 20 %–40 % mehr als Bulk-NPK, was Landwirte dazu veranlasst, die Übernahme zu verzögern, wenn die Getreidepreise unter 4,50 USD pro Scheffel für Mais und 12,00 USD pro Scheffel für Sojabohnen fallen. Da die Margen in Rohstoffsystemen im Durchschnitt nur 5 %–10 % betragen, bleiben die Produzenten sehr empfindlich gegenüber Betriebsmittelkosten. Regionale Frachtkosten vergrößern die Preislücke weiter und treiben die Aufschläge in abgelegenen Gebieten auf bis zu 50 %. Regionale Mischer, die generische Linien mit kontrollierter Freisetzung einführen, haben die Aufschläge jedoch in logistisch günstigen Regionen auf rund 15 % reduziert, obwohl Markenlieferanten weiterhin durch überlegene agronomische Dienstleistungen und technischen Support differenzieren.

Ausstehende Verbote von Mikroplastik in Polymerbeschichtungen

Bundesvorschriften könnten Düngemittelbeschichtungen bis 2028 als absichtlich zugesetzte Mikroplastika einstufen, während Kalifornien erwägt, frühere Beschränkungen in prioritären Einzugsgebieten einzuführen. Als Reaktion darauf entwickeln Lieferanten biologisch abbaubare Beschichtungen auf Stärke-, Protein- und Wachsbasis, um die Funktion der kontrollierten Freisetzung aufrechtzuerhalten. Die Branche etabliert freiwillige Standards für Beschichtungsabbauraten, um die Marktnachhaltigkeit zu gewährleisten[2]Quelle: Kongressforschungsdienst, "Mikroplastik in der Umwelt," crsreports.congress.gov. Eine Studie der Mizzou Engineering vom Februar 2025 zeigte, dass Polymerbeschichtungen auf polymerbeschichteten Düngemitteln mit kontrollierter Freisetzung (PC-CRFs) im Boden zerfallen und Mikroplastika freisetzen, was zur Umweltverschmutzung beiträgt. Diese wissenschaftlichen Erkenntnisse beschleunigen die Einführung strengerer Vorschriften in den Vereinigten Staaten, die den Markt hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezialtyp: Flüssigdünger führend, Dünger mit kontrollierter Freisetzung auf dem Vormarsch

Flüssigdünger hielten 2025 mit 38,7 % den größten Marktanteil für Spezialdünger in den Vereinigten Staaten. Diese Dünger werden von Landwirten für saisonale Stickstoff-Kopfdüngungsanwendungen und die schnelle Korrektur von Mikronährstoffmängeln bevorzugt. Darüber hinaus spielen wasserlösliche Dünger eine bedeutende Rolle in Fertigations- und Systemen mit kontrollierter Umgebung, wo ihre schnelle Auflösung und präzise Dosierfähigkeit unerlässlich sind. Langsam freisetzende organomineralische Mischungen bleiben ebenfalls wichtig in der Rasenpflege, da ihre verlängerte Nährstoffverfügbarkeit dazu beiträgt, den Wartungsaufwand zu reduzieren.

Dünger mit kontrollierter Freisetzung werden voraussichtlich der am schnellsten wachsende Spezialdüngertyp sein, mit einem prognostizierten CAGR von 6,8 % bis 2031. Dieses Wachstum wird durch Vorschriften zur Vermeidung von Nährstoffauswaschungen angetrieben, die Nährstoffabgabetechnologien fördern, die die Nährstoffverfügbarkeit über 90–120 Tage verlängern können. Hersteller integrieren zunehmend mehrere Freisetzungsmechanismen in einzelne Granulate, was eine lösliche Stickstofffreisetzung zu Beginn der Saison ermöglicht, gefolgt von einer temperaturabhängigen Nährstoffabgabe. Fortschritte in der Beschichtungstechnologie, verbunden mit Feldversuchen, die sowohl agronomische als auch wirtschaftliche Vorteile belegen, fördern eine breitere Akzeptanz von Düngern mit kontrollierter Freisetzung auf dem Markt für Spezialdünger in den Vereinigten Staaten.

Nach Anwendungsart: Fertigation führend, Blattdüngung gewinnt an Dynamik

Die Fertigation machte 2025 die größte Marktgröße für Spezialdünger in den Vereinigten Staaten aus und trug 44,6 % des gesamten Marktumsatzes bei, da Mikrobewässerungssysteme es Landwirten ermöglichen, bei jedem Bewässerungsvorgang Nährstoffe auszubringen. Diese Systeme verwenden vollständig lösliche Pulver und Flüssigdünger, die effizient durch Bewässerungssysteme fließen, ohne Tropfer zu verstopfen. Die Bodenapplikation bleibt eine bedeutende Ausbringungsmethode, unterstützt durch Streuer mit variabler Ausbringungsrate, die Spezialdünger präzise in der Wurzelzone platzieren. Darüber hinaus spielt die Blattdüngung weiterhin eine entscheidende Rolle bei hochwertigen Kulturen und ermöglicht eine schnelle Nährstoffkorrektur in wichtigen Wachstumsphasen.

Die Blattdüngung wird voraussichtlich das am schnellsten wachsende Segment sein und im Zeitraum 2026–2031 einen CAGR von 5,9 % verzeichnen. Innovationen wie drohnenbasiertes Sprühen verbessern die Abdeckung in schwer zugänglichen Feldern, während Echtzeit-Sensortechnologien eine sofortige Anpassung der Nährstoffformulierungen ermöglichen und den Anwendungsabfall minimieren. Bodenapplikationsprodukte mit kontrollierter Freisetzung gewinnen ebenfalls an Bedeutung, angetrieben durch Fortschritte in der Polymertechnologie, die die Konsistenz der Nährstofffreisetzung unter verschiedenen Feldbedingungen verbessern und dadurch eine breitere Akzeptanz in Spezialkultursystemen unterstützen.

Nach Kulturpflanzentyp: Gartenbaukulturen führend, Rasen und Zierpflanzen expandieren rasch

Gartenbaukulturen machten 2025 mit 46,8 % den größten Anteil am Markt für Spezialdünger in den Vereinigten Staaten aus. Diese Dominanz ist auf Gewächshausgemüse, Früchte, Baumschulkulturen und andere hochwertige Produktionssysteme zurückzuführen, die auf eine präzise Nährstoffversorgung angewiesen sind. Spezialanbieter konzentrieren sich zunehmend auf diese Kulturen, indem sie ultrareine Mischungen anbieten, die für Hydroponik- und Tröpfchenbewässerungssysteme entwickelt wurden. Kulturspezifische Programme für Beeren, Tomaten und Blattgemüse umfassen Kalzium, Magnesium und Spurenelemente auf der Grundlage von Gewebeanalysewerten, die die Erntequalität verbessern, physiologische Störungen minimieren und die Haltbarkeit verlängern.

Rasen- und Zierpflanzenkulturen werden voraussichtlich der am schnellsten wachsende Kulturpflanzentyp sein, mit einem CAGR von 6,3 % bis 2031. Das Wachstum in diesem Segment wird durch die Entwicklung von Golfplätzen, die Gestaltung von Wohnanlagen und die Pflege kommerzieller Grünflächen angetrieben, bei denen ästhetische Qualität und nachhaltige Nährstoffleistung entscheidende Faktoren sind. Feldkulturen bleiben ein bedeutendes Marktsegment aufgrund des umfangreichen Anbaus von Mais, Sojabohnen und Weizen. Selbst eine begrenzte Akzeptanz von Spezialdüngern bei diesen Kulturen führt aufgrund der großen bewirtschafteten Flächen zu einer erheblichen Nachfrage.

Geografische Analyse

Der Corn Belt im Mittleren Westen hat einen bedeutenden Anteil am Verbrauch von Spezialdünger in den Vereinigten Staaten, da sich in dieser Region die Einführung von Präzisionslandwirtschaft und Vorschriften zur Vermeidung von Nährstoffauswaschungen überschneiden. Werkzeuge zur variablen Ausbringungsrate erweitern Standard-NPK-Programme um stabilisierte und polymerbeschichtete Varianten. Das Central Valley in Kalifornien belegt den zweiten Platz nach Wert, angetrieben durch tröpfchenbewässerte Obstgärten und Gemüsekulturen, die auf wasserlösliche Qualitäten angewiesen sind. Die Einhaltung von Grundwasserschutzvorschriften sichert die Nachfrage nach Produkten, die Nährstoffe effizient bei knappem Wasserbudget abgeben.

Landwirte in den Great Plains setzen auf Harnstoff mit kontrollierter Freisetzung, da sich Bewässerungspivots über ehemalige Trockenlandweizengebiete ausbreiten und die Spezialverkäufe der Region steigern. Bezirke im Texas High Plains fügen flüssige NPK-Injektoren hinzu, um knappes Grundwasser zu schonen. Der Südosten diversifiziert sich in Beeren, Nüsse und geschützten Anbau, der ganzjährig lösliche Dünger verwendet. Staaten im Einzugsgebiet der Chesapeake Bay pflegen ihre eigene Marktnische, da Nährstoffmanagementpläne Kostenbeteiligungsrabatte für Inputs mit verbesserter Effizienz gewähren.

Im Nordostkorridor benötigen städtische Farmen und Gewächshauscluster ultrareine Nährstoffe und häufige Lieferungen, was Premiumpreise und lokale Mischzentren unterstützt. Transportkosten schaffen nach wie vor Unterschiede; Spezialpreisaufschläge betragen durchschnittlich 15 % in Hochvolumenkorridoren, erreichen jedoch 40 % in abgelegenen Märkten. Hersteller wägen regionale Produktion gegen nationale Distribution ab und arbeiten häufig mit lokalen Händlern zusammen, um Lieferzeiten zu verkürzen und Mischungen anzupassen.

Wettbewerbslandschaft

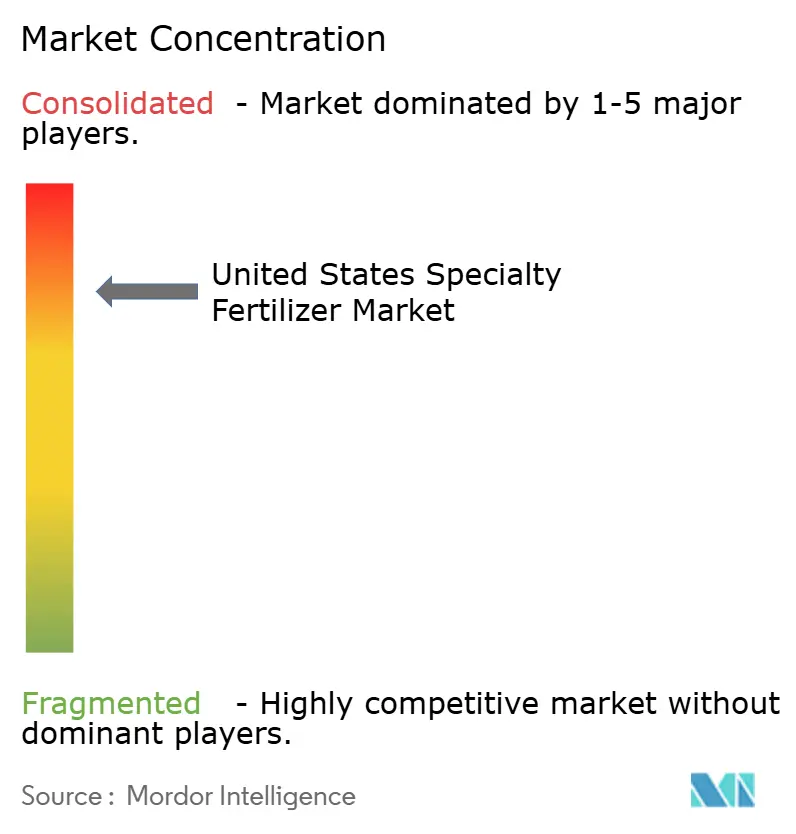

Fünf Unternehmen – CF Industries, The Mosaic Company, Wilbur-Ellis Company LLC, Yara International ASA und The Andersons – hielten 2024 zusammen einen Anteil von 73,2 % und geben dem US-amerikanischen Spezialdingemittelmarkt ein hohes Konzentrationsprofil. CF Industries nutzt hauseigenes Ammoniak und ein landesweites Einzelhandelsnetz, um seine Führungsposition zu halten. Mosaic belegt den zweiten Platz durch Stärke bei Flüssig- und Mikronährstoffmischungen, die dem Fertigate-Wachstum entsprechen. ICL drängt hochwertige Kaliumnitrat- und wasserlösliche Pakete in Innenfarmen.

Technologie ist das Schlachtfeld. Unternehmen integrieren digitale Pflanzenmodelle, Satellitenbilder und Bodentestdaten, um Verschreibungspläne zu erstellen, die ihre Markenprodukte festlegen. Patentanmeldungen übersteigen jährlich 150, die biologisch abbaubare Beschichtungen, Doppel-Inhibitor-Systeme und Mikronährstoffchelatierung abdecken. Strategische Allianzen mit Geräteherstellern (OEM) integrieren Düngemittelalgorithmen in Feldmaschinen und festigen die Lieferanten-Landwirt-Beziehungen. Kleinere regionale Produzenten erschließen sich Nischen mit kultursepzifischen oder organisch konformen Linien, obwohl Skalenbeschränkungen die landesweite Reichweite begrenzen.

Ein größerer Anteil der F&E zielt nun auf die Einhaltung von Umweltvorschriften ab. Yaras biologisch abbaubares PROCOTE und Scotts' Biopolymerschichten für Rasenpflege adressieren drohende Mikroplastikverbote. CF Industries investiert 200 Millionen USD in kohlenstoffarmes Ammoniak und positioniert seine Stickstoffangebote für Kohlenstoffbewertungen des Einzelhandels. Diese Schritte legen nahe, dass Nachhaltigkeitsnachweise bald die agronomische Wirksamkeit bei der Produktdifferenzierung ebenbürtig sein werden.

Marktführer der US-amerikanischen Spezialdingemittelindustrie

CF Industries Holdings, Inc.

The Andersons Inc.

The Mosaic Company

Wilbur-Ellis Company LLC

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: CF Industries gab eine Investition von 200 Millionen USD für kohlenstoffarme Ammoniakkapazitäten in Donaldsonville, Louisiana, Vereinigte Staaten bekannt, um effizienzsteigernden Stickstoff mit geringerer Treibhausgasintensität zu liefern. Spezialdingemittelhersteller können ihre Produkte auf der Grundlage niedrigerer Kohlenstoffemissionen vermarkten.

- August 2024: ICL erwarb Custom Ag Formulators (CAF), einen nordamerikanischen Hersteller von maßgeschneiderten landwirtschaftlichen Formulierungen und Produkten, für 60 Millionen USD. CAF produziert flüssige Adjuvanzien, angereicherte Nährstoffe und Spezialdingemittelprodukte für landwirtschaftliche Anbauer.

- Juni 2023: ICL führte eine neue Linie fortschrittlicher Blatt- und Fertigatelösungen unter seiner Nova-Marke wasserlöslicher Düngemittel in den Vereinigten Staaten ein. Die Produktlinie umfasst Nova FINISH, Nova PULSE, Nova ELEVATE und Nova FLOW.

Berichtsumfang des US-amerikanischen Spezialdingemittelmarktes

CRF, Flüssigdünger, SRF, Wasserlöslich sind als Segmente nach Spezialtyp abgedeckt. Fertigate, Blattdüngung, Boden sind als Segmente nach Anwendungsmodus abgedeckt. Feldkulturen, Gartenbaukulturen, Rasen & Zierpflanzen sind als Segmente nach Kulturtyp abgedeckt.| CRF | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | |

| Sonstige | |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertigate |

| Blattdüngung |

| Boden |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen & Zierpflanzen |

| Spezialtyp | CRF | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | ||

| Sonstige | ||

| Flüssigdünger | ||

| SRF | ||

| Wasserlöslich | ||

| Anwendungsmodus | Fertigate | |

| Blattdüngung | ||

| Boden | ||

| Kulturtyp | Feldkulturen | |

| Gartenbaukulturen | ||

| Rasen & Zierpflanzen |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Fläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen; Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen aufgebracht wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulate, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird zur verbesserten Effizienz und Nährstoffverfügbarkeit eingesetzt; aufgebracht durch Boden, Blatt und Fertigate. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kultur während ihres gesamten Lebenszyklus zu gewährleisten. |

| Dünger mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Niemöl usw., um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen aus sowohl flüssigen als auch wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich Flüssigkeit, Pulver usw.; werden im Blatt- und Fertigate-Düngungsverfahren eingesetzt. |

| Fertigate | Düngemittel, die durch verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert; in gasförmiger Flüssigform erhältlich. |

| Einfaches Superphosphat (SSP) | Phosphordünger, der nur Phosphor enthält und weniger als oder gleich 35 % aufweist. |

| Dreifaches Superphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, der größer als 35 % ist. |

| Effizienzsteigernde Düngemittel | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie effizienter als andere Düngemittel zu machen. |

| Konventioneller Dünger | Düngemittel, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenbelegung, Pflügen der Bodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatisierungsmitteln wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet werden. |

| Flüssigdünger | In flüssiger Form erhältlich; hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blatt- und Fertigate-Düngung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen