Marktgröße und Marktanteil für wasserlösliche Düngemittel

Marktübersicht

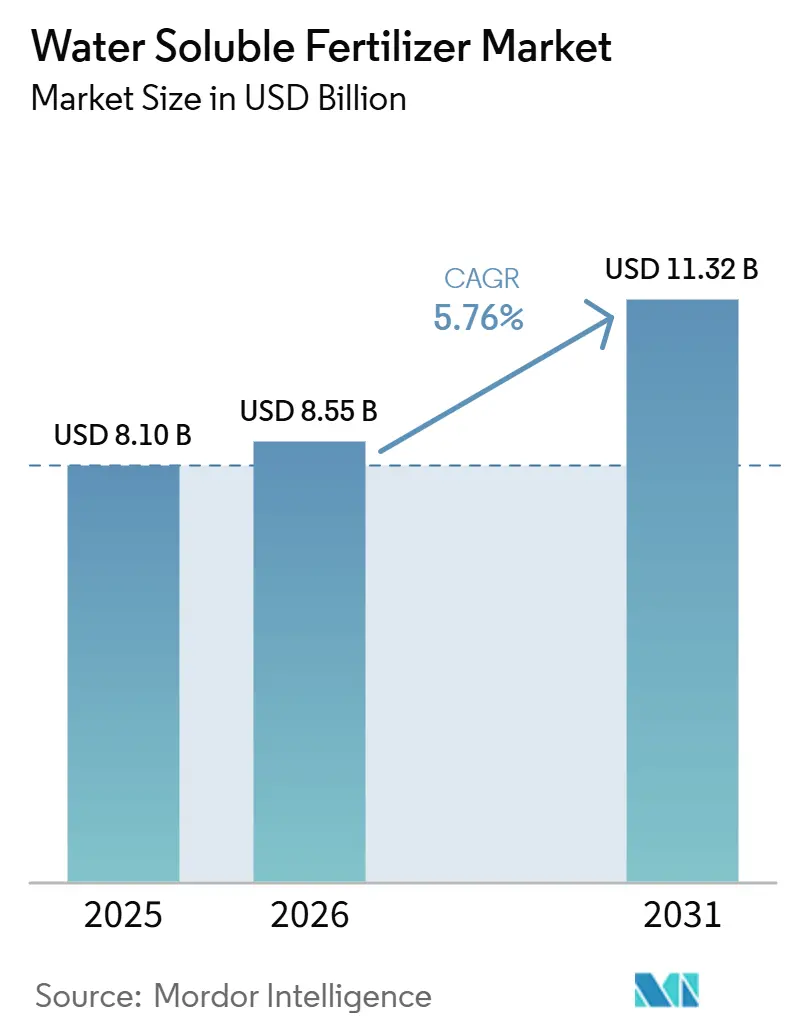

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.55 Milliarden US-Dollar |

| Marktgröße (2031) | 11.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wasserlösliche Düngemittel von Mordor Intelligence

Der Markt für wasserlösliche Düngemittel wurde im Jahr 2025 auf 8,10 Milliarden USD geschätzt und wird voraussichtlich von 8,55 Milliarden USD im Jahr 2026 auf 11,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,76% während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Landwirte nach Möglichkeiten suchen, begrenzte Bewässerungsressourcen effizienter zu nutzen, hohe Arbeitskosten auszugleichen und strenge Nährstoffeffizienzvorschriften einzuhalten. Einfache Sorten dominieren im Freilandgetreidebau, da sie sich problemlos in bestehende Injektoren integrieren lassen und geringere Kosten pro Nährstoff verursachen, während komplexe Mischungen in Hightech-Gewächshäusern an Bedeutung gewinnen, die chloridfreie, vorchelatierte Rezepturen benötigen. Blattspritzungen übertreffen die Tropfbewässerung beim prozentualen Wachstum, da sie saisonalen Mikronährstoffstress schnell beheben, während die Fertigationsbewässerung das Rückgrat der Basisernährungsprogramme bleibt. Die Regierungen in Indien, China und der Türkei subventionieren Mikrobewässerungsanlagen und lösliche Betriebsmittel, und Kohlenstoffgutschriftprogramme in den Vereinigten Staaten und der Europäischen Union belohnen wöchentliche Stickstoffinjektionen, die Lachgasemissionen reduzieren. Lieferanten mit vertikal integrierten Kali- und Phosphatvermögenswerten verteidigen ihre Margen trotz Rohstoffvolatilität und positionieren den Markt für wasserlösliche Düngemittel für eine nachhaltige Expansion bis 2031.

Wichtigste Erkenntnisse des Berichts

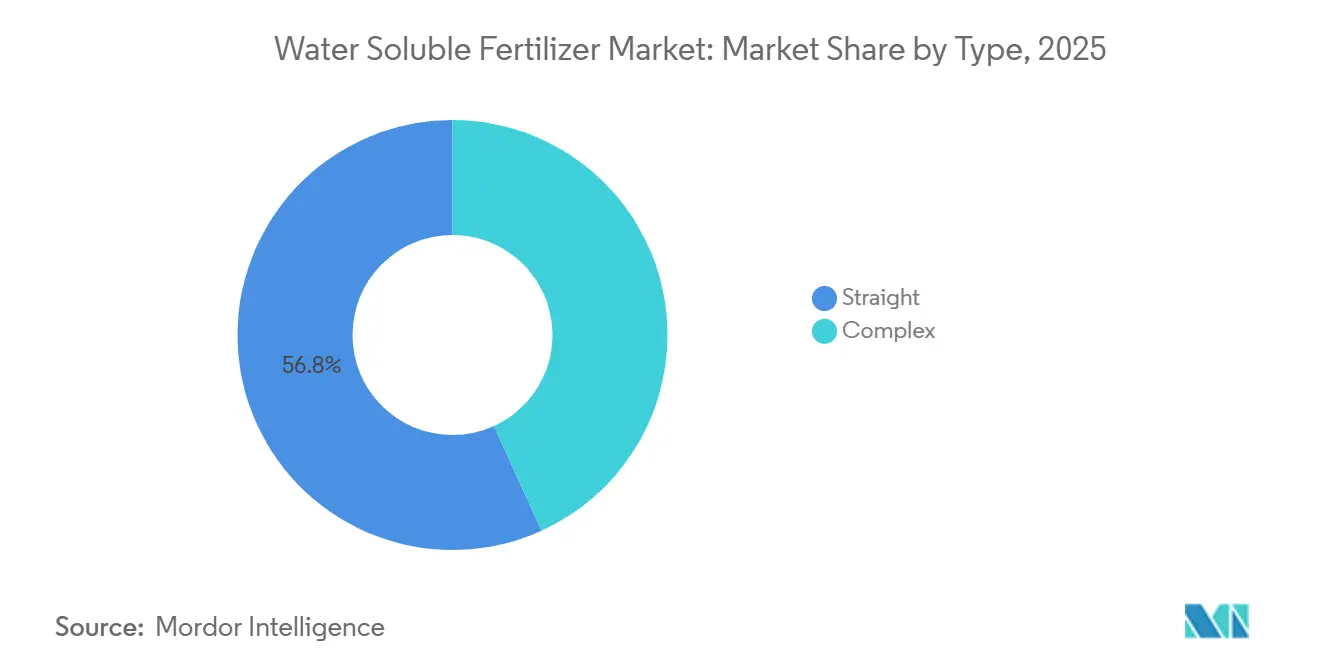

- Nach Typ hielten einfache Düngemittel im Jahr 2025 den größten Marktanteil am Markt für wasserlösliche Düngemittel mit 56,8%, während komplexe Düngemittel voraussichtlich das am schnellsten wachsende Segment sein werden und im Zeitraum 2026–2031 eine CAGR von 8,2% verzeichnen werden.

- Nach Anwendungsart war die Fertigation das führende Segment mit einem Anteil von 67,4% am Marktvolumen für wasserlösliche Düngemittel im Jahr 2025, während die Blattapplikation voraussichtlich das am schnellsten wachsende Segment sein wird und bis 2031 eine CAGR von 7,8% verzeichnen wird.

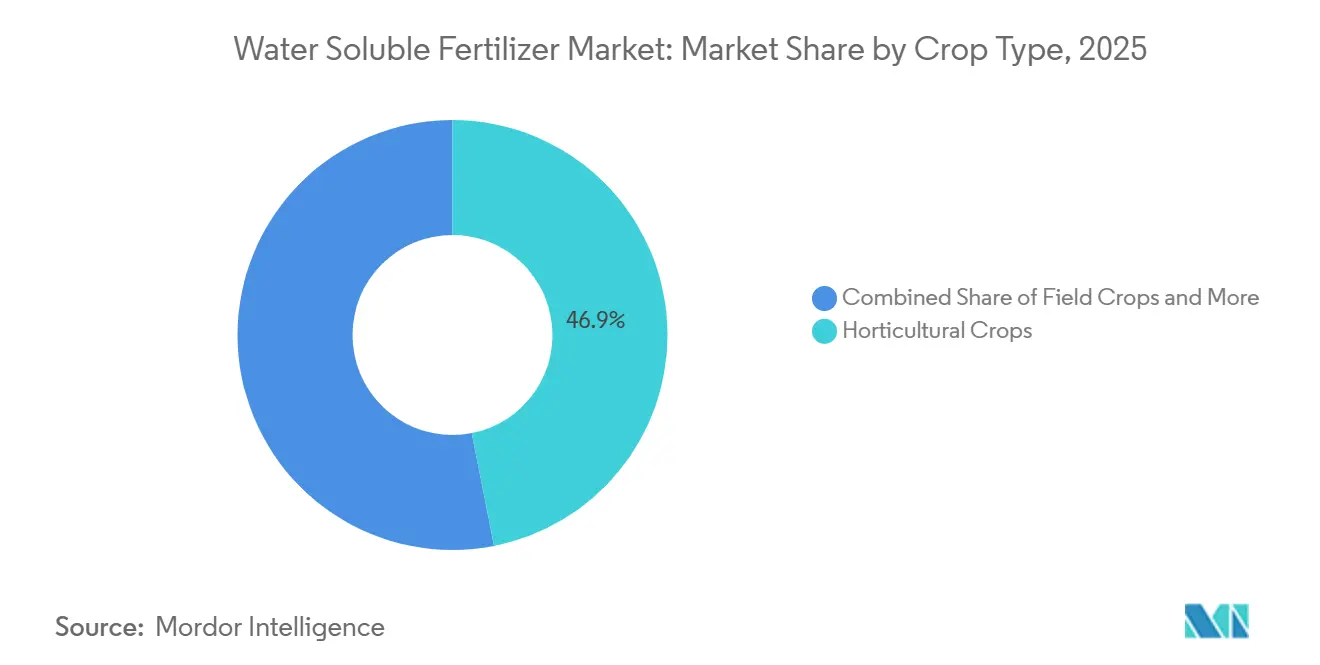

- Nach Kulturpflanzenart erwiesen sich Gartenbaukulturen als dominierendes Segment mit einem Marktanteil von 46,9% im Jahr 2025, während Rasen- und Zierpflanzenkulturen voraussichtlich das höchste Wachstum verzeichnen werden, mit einer CAGR von 8,5% bis 2031.

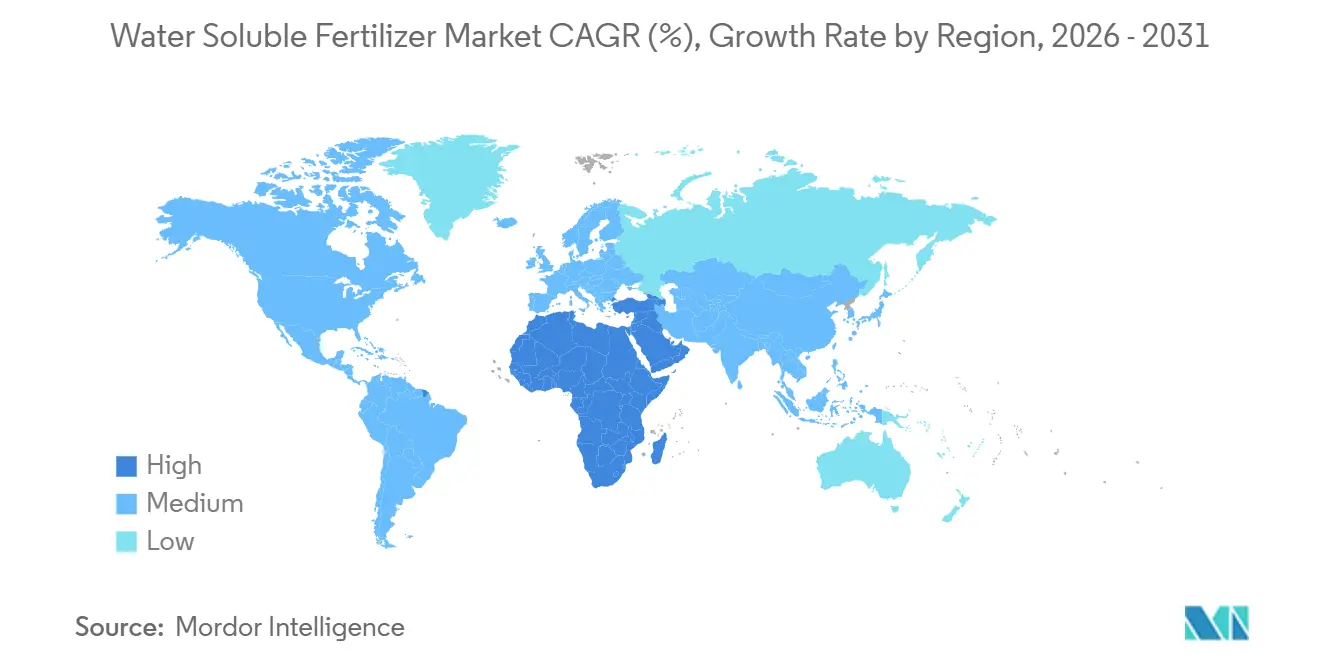

- Nach Geografie führte der asiatisch-pazifische Raum den globalen Markt mit einem Anteil von 42,3% im Jahr 2025 an, während der Nahe Osten voraussichtlich der am schnellsten wachsende regionale Markt sein wird und bis 2031 eine CAGR von 8,7% verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für wasserlösliche Düngemittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Fertigierungssystemen bei hochwertigen Kulturen | +1.8% | Kernregion Asien-Pazifik, Naher Osten und Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Bedarf an präzisem Nährstoffmanagement im Gewächshausanbau | +1.4% | Europa, Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Tropfbewässerungsfläche weltweit | +1.6% | Naher Osten, Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen zur Förderung wassereffizienter Düngemittel | +1.2% | Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Anstieg löslicher Spezialblends für Hydroponik | +0.9% | Global, mit frühen Gewinnen in Nordamerika, Europa und Singapur | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgutschriftgebundene Düngemittelprogramme | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Fertigierungssystemen bei hochwertigen Kulturen

Die zunehmende Einführung von Fertigierungssystemen bei hochwertigen Kulturen wie Obst, Gemüse und Plantagenkulturen ist ein primärer struktureller Treiber des Marktes für wasserlösliche Düngemittel. Fertigierung ermöglicht eine präzise Nährstoffdosierung, reduziert Nährstoffverluste und verbessert die Ertragsqualität, wodurch vollständig lösliche Düngemittel für Tropf- und Sprinklerbewässerungssysteme unverzichtbar werden. Da Anbauer die Produktivität und Betriebsmitteleffizienz priorisieren, insbesondere bei Gartenbau- und exportorientierten Kulturen, wächst die installierte Basis der Fertigierungsinfrastruktur weiter und erzeugt eine wiederkehrende Nachfrage nach wasserlöslichen Formulierungen.

Bedarf an präzisem Nährstoffmanagement im Gewächshausanbau

Die Gewächshausflächen haben sich in den Niederlanden und Nordchina stark ausgeweitet, wo chloridfreie Düngemittel die Salzansammlung in Kokos- und Steinwollsubstraten verhindern [1]Quelle: Finanzministerium, "Förderung der Einführung von Präzisionsdüngemitteln 2025," mof.gov.cn. Automatisierte Steuerungen passen die elektrische Leitfähigkeit (EC) und den pH-Wert alle paar Minuten an und zwingen Lieferanten, vollständige Auflösung und Chelatstabilität zu garantieren. In Japan verdeutlicht der Einsatz von geschlossenen hydroponischen Salatfarmen in städtischen Lagerhäusern diesen Trend. Betreiber wie Spread Co., Ltd. beschaffen maßgeschneiderte NPK-Verhältnisse, um die Abwasserentsorgung zu reduzieren und lokale Umweltvorschriften einzuhalten. Japanische städtische Salatfarmen treiben den Bedarf nach ultrareinen Sorten voran, die keine Ablagerungen in Umlaufleitungen hinterlassen, und steigern so die Nachfrage nach hochwertigen wasserlöslichen Düngeprodukten.

Ausweitung der Tropfbewässerungsfläche weltweit

Die globale Tropfbewässerungsfläche erreichte im Jahr 2025 21,9 Millionen Hektar und wächst weiter, da Wasserbehörden in Saudi-Arabien, der Türkei und Indien die Umstellung von Flutbewässerung subventionieren. Jeder neue Hektar benötigt pro Saison etwa 250 kg lösliche Salze, was zu einem strukturellen Mengenwachstum für den Markt für wasserlösliche Düngemittel führt. Das israelische Ministerium für Landwirtschaft und ländliche Entwicklung bietet Zuschüsse von bis zu 40 % der Kosten für Fertigierungsanlagen und lösliche Düngemittel für neue Betriebe in den Regionen Negev und Arava. Nachbarländer wie Jordanien und Ägypten passen ähnliche Modelle für ihre landwirtschaftlichen Programme in Trockengebieten an. Folgebestellungen erfolgen kurz nach der Installation, sobald Landwirte höhere Erträge und niedrigere Pumpkosten beobachten.

Staatliche Subventionen zur Förderung wassereffizienter Düngemittel

Staatliche Initiativen in Asien-Pazifik und im Nahen Osten beschleunigen den Übergang zu wassereffizienten Anbaumethoden, indem sie Mikrobewässerungsinfrastruktur und präzises Nährstoffmanagement finanziell unterstützen. Subventionen und Anreizprogramme senken die anfänglichen Investitionshürden für Tropfsysteme und kompatible lösliche Düngemittel und fördern eine breitere Einführung bei kleinen und mittelgroßen Landwirten. Durch die Verbesserung der Erschwinglichkeit und die Ausweitung der bewässerten Fläche unter Präzisionssystemen stärken diese Maßnahmen indirekt die Nachfrage nach wasserlöslichen Düngemitteln und unterstützen das mittelfristige Marktwachstum.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten im Vergleich zu herkömmlichen Granulat-Düngemitteln | –0.9% | Global, akut in Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Logistische Herausforderungen bei der Massenhandhabung löslicher Salze | –0.6% | Südasien, Südostasien und Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Ionenspezifische Salzansammlung in geschlossenen Bewässerungskreisläufen | –0.4% | Gewächshauscluster im Nahen Osten und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatilität bei der Versorgung mit chelierten Mikronährstoff-Rohstoffen | –0.5% | Global, akute Exposition in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten im Vergleich zu herkömmlichen Granulat-Düngemitteln

Lösliche Sorten sind pro Nährstoffeinheit 15–25 % teurer als Harnstoff oder Diammoniumphosphat (DAP), was ihre Einführung bei Kleinbauern einschränkt, die keinen Zugang zu Krediten haben. In Nigeria verzeichneten Gutscheinprogramme niedrige Einlösequoten, da Einzelhändler überwiegend abgepackte Granulate bevorraten. In Indien hat die Sachet-Strategie diese Lücke verringert; Wiederholungskäufe hängen jedoch davon ab, ob im ersten Anbausaison spürbare Ertragssteigerungen erzielt werden. Darüber hinaus schränkt das mangelnde Bewusstsein über die Vorteile löslicher Düngemittel deren Einführung bei Landwirten weiter ein. Logistische Herausforderungen bei der Verteilung löslicher Düngemittel in abgelegene Gebiete tragen zu ihrer begrenzten Verfügbarkeit und höheren Kosten bei.

Ionenspezifische Salzansammlung in geschlossenen Bewässerungskreisläufen

Natrium und Chlorid reichern sich in Umlaufgewächshäusern an und erzwingen periodische Entleerungs- und Neubefüllungsvorgänge, die die Wasserkosten erhöhen oder eine Membranfiltration erfordern. Niederländische Versuche ergaben, dass Tomatennährlösungen nach 8 Wochen ausgetauscht werden mussten, wenn der Chloridgehalt 150 mg L⁻¹ überstieg [2]Quelle: Elieser Dahan, "Gewächshausgemüseproduktion in den Niederlanden," Universität und Forschungszentrum Wageningen, wur.nl. Umkehrosmoseeinheiten mildern das Problem, erhöhen jedoch die Kapitalausgaben um 2.500 USD pro Hektar. Die Energiekosten für den Betrieb von Umkehrosmoseanlagen (RO) bleiben eine erhebliche Herausforderung für kleinere Betreiber. Die Ansammlung von Natrium und Chlorid beeinträchtigt auch die Pflanzengesundheit und kann die Ernteerträge im Laufe der Zeit verringern. Die Entsorgung der bei der Umkehrosmose anfallenden Sole wirft Umweltbedenken auf und erfordert ein ordnungsgemäßes Management, um ökologische Schäden zu verhindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einfache Formulierungen hatten den größten Anteil

Einfache Düngemittel machten das größte Segment nach Typ aus und erfassten 56,8% des Marktanteils für wasserlösliche Düngemittel im Jahr 2025, was ihre Eignung für bestehende Injektoranlagen und den unkomplizierten Kostenvorteil pro Nährstoff unterstreicht. Kaliumnitrat, Monoammoniumphosphat und Kalziumnitrat bilden das Rückgrat von Feld- und Obstbauprogrammen, da sie sich vollständig auflösen, eine präzise Dosierung ermöglichen und vor Ort gemischt werden können, um Bodenanalyseempfehlungen zu entsprechen. Das einfache Segment profitiert von flexibler Dosierung, die es Landwirten ermöglicht, individuelle Nährstoffmengen auf der Grundlage von Echtzeit-Bodenanalyseergebnissen anzupassen – eine entscheidende Praxis im Markt für wasserlösliche Düngemittel. Obwohl die Preissensitivität ein Anliegen bleibt, trägt die kontinuierliche Einführung bei Feldkulturen zur Aufrechterhaltung hoher Volumina bei.

Das Segment der komplexen Düngemittel wird voraussichtlich das am schnellsten wachsende sein und bis 2031 eine CAGR von 8,2% verzeichnen; es wird den Abstand verringern, da Gewächshausmanager einen geringen Aufpreis für Bequemlichkeit und reduziertes Risiko von Kalziumphosphatausfällungen in Kauf nehmen. In Florida reduziert der Einsatz komplexer Düngemittel den Arbeitsaufwand im Vergleich zu mehreren einfachen Injektionen, obwohl die Nährstoffeffizienz gleich bleibt. Das Marktvolumen für wasserlösliche Düngemittel bei komplexen Produkten ist auf Kurs, angetrieben von Rasenmanagern, die Acht-Wochen-Düngungszyklen begrüßen, und Zierpflanzenbaumschulen, die chelatierte Mikronährstoffe standardmäßig kaufen.

Nach Anwendungsmodus: Fertigierung dominiert die Präzisionszufuhr

Die Fertigationsanwendung machte das größte Segment aus und repräsentierte einen Anteil von 67,4% am Markt für wasserlösliche Düngemittel im Jahr 2025; sie wächst schneller als Blattspritzungen, da die mit Tropfbewässerung ausgestatteten Hektar weiter zunehmen und Arbeitskräfte knapp bleiben. Die geteilte Ausbringung über Injektoren reduziert Stickstoffverluste um bis zu 30%, ein entscheidender Vorteil dort, wo Regulierungsbehörden die Nährstoffausbringung pro Hektar begrenzen. Cloud-vernetzte Steuerungssysteme, die Bodenfeuchtigkeit, Wetterdaten und Pflanzenwachstumsdaten in tägliche Rezepturen einfließen lassen, reduzieren menschliche Fehler und erhöhen das Vertrauen bei Erstanwendern. In vielen Regionen ist die Fertigation mittlerweile obligatorisch, um Wassernutzungsgenehmigungen zu erhalten, was eine dauerhafte Präferenz für wasserlösliche Düngemittel verstärkt.

Die Blattapplikation wird voraussichtlich das am schnellsten wachsende Segment sein und bis 2031 eine CAGR von 7,8% verzeichnen. YaraVita-Mikronährstoffe haben im europäischen Getreidebau verstärkt Anwendung gefunden, während brasilianische Sojaanbauer Bor-Molybdän-Mischungen eingesetzt haben, um versteckte Mangelerscheinungen zu beheben. Die Fähigkeit, unter Witterungsstress schnelle Korrekturen vorzunehmen, positioniert Blattdüngungsprogramme als flexibles Ergänzungsmittel und unterstützt die Wachstumsdynamik des Marktes für wasserlösliche Düngemittel. Fortschritte in der Blattapplikationstechnologie haben die Nährstoffaufnahmeeffizienz verbessert und die Einführung weiter vorangetrieben, während der zunehmende Fokus auf nachhaltige landwirtschaftliche Praktiken zur wachsenden Präferenz für Blattdünger beiträgt.

Nach Kulturpflanzenart: Gartenbau verankert die Nutzung, Rasensegment schreitet rasch voran

Gartenbaukulturen machten 46,9% des Marktes im Jahr 2025 aus und behaupteten ihre Position als größtes Nachfragesegment. Diese Dominanz wird durch den intensiven Nährstoffmanagementbedarf von Gewächshausgemüse, Früchten, Beeren und anderen hochwertigen Kulturen gestützt, bei denen eine präzise Nährstoffversorgung entscheidend ist. Wasserlösliche Düngemittel werden weitgehend über Fertigationssysteme ausgebracht, was eine schnelle Nährstoffverfügbarkeit, verbesserte Nährstoffnutzungseffizienz und gesteigerte Ertragsqualität ermöglicht. Darüber hinaus verbessert die Einführung intelligenter Bewässerungstechnologien, die Bodenfeuchtigkeit, Wetterdaten und Pflanzenwachstumsdaten integrieren, die Fertigationspräzision und unterstützt eine stärkere Nutzung von wasserlöslichen Düngerprodukten.

Rasen- und Zierpflanzenkulturen werden voraussichtlich das am schnellsten wachsende Segment sein und im Zeitraum 2026–2031 eine CAGR von 8,5% verzeichnen. Das Wachstum wird durch steigende Investitionen in Golfplätze, Sportanlagen, Landschaftsbauprojekte und städtische Grünflächen angetrieben, die eine gleichmäßige Nährstoffversorgung und überlegene ästhetische Qualität erfordern. Feldkulturen stellen ebenfalls ein bedeutendes Verbrauchssegment dar, insbesondere in bewässerten Produktionssystemen, in denen wasserlösliche Düngemittel geteilte Nährstoffausbringungen unterstützen, die Nährstoffaufnahmeeffizienz verbessern und die Ertragsleistung steigern. Kontinuierliche Fortschritte bei Fertigationsanlagen, löslichen Nährstoffformulierungen und Präzisionsausbringungstechnologien werden voraussichtlich die Einführung in den wichtigsten Kulturpflanzenkategorien vorantreiben.

Geografische Analyse

Der asiatisch-pazifische Raum ist die größte Region und macht 42,3% des Marktes für wasserlösliche Düngemittel im Jahr 2025 aus. Japanische Gewächshauscluster in Aichi und Shizuoka nutzen geschlossene Kreislaufsysteme, die ultrareine Formulierungen erfordern und eine effiziente Nährstoffversorgung bei minimalem Abfall gewährleisten. In Südostasien starteten Palmölplantagen im Jahr 2025 lösliche Borprojekte, um Ertragsrückgängen entgegenzuwirken; logistische Herausforderungen bei der Versorgung abgelegener Plantagen schränken jedoch weiterhin die Marktdurchdringung ein. Diese Projekte zielen darauf ab, die Produktivität und Nachhaltigkeit der landwirtschaftlichen Praktiken in der Region zu verbessern. Mit steigenden Wassertarifen und abnehmender Verfügbarkeit von Ackerland bleibt der asiatisch-pazifische Raum ein Schlüsselmarkt für wasserlösliche Düngemittel, angetrieben durch den Bedarf an innovativen und effizienten landwirtschaftlichen Lösungen.

Die Region Naher Osten wird voraussichtlich die stärkste CAGR von 8,7% bis 2031 erzielen. Saudi-Arabien rüstete innerhalb von 2 Jahren 48.000 ha Dattelpalmen auf Tropffertigation um, mit auf Fruchtansatz und Reifung abgestimmten Nährstoffrezepturen. Die Vereinigten Arabischen Emirate nahmen 10 ha Hightech-Glashäuser in Betrieb, die jährlich 900 Tonnen Tomaten produzieren und vollständig lösliche NPK-Düngemittel verwenden. Die Türkei subventionierte 2025 120.000 ha Tropfbewässerung für Kirschen und Haselnüsse und schuf damit eine wiederkehrende Nachfrage nach Kalziumnitrat. Regionale Akteure kooperieren mit israelischen Technologieexporteuren, um Hardware, Software und lösliche Formulierungen zu bündeln und die Einführung für Erstanwender zu erleichtern [3]Quelle: Generaldirektion Wasserwirtschaft, "Förderprogramme für Tropfbewässerung", Ministerium für Landwirtschaft und Forstwirtschaft der Türkei, tarimorman.gov.tr.

Nordamerika verzeichnet ein starkes Wachstum, das hauptsächlich durch die Einführung der Präzisionslandwirtschaft angetrieben wird. In Kalifornien schaffen Nährstoffmanagementvorschriften in Verbindung mit Kohlenstoffausgleichsprogrammen Anreize für Landwirte, validierte lösliche Düngemittelregimes umzusetzen. Kanadische Getreideproduzenten nutzen Technologien zur variablen Ausbringungsrate, um Düngermittelanwendungen zu optimieren, während Mexikos Gewächshausgemüseexporte die Nachfrage nach Premium-Mischungen für niederländische Strukturen ankurbeln. Umfassende Beratungsdienste und digitale Beratungsplattformen fördern darüber hinaus fortgeschrittene Nutzungsmuster im Markt für wasserlösliche Düngemittel.

Wettbewerbslandschaft

Die Wettbewerbslandschaft bleibt fragmentiert, wobei die fünf größten Akteure ICL Group Ltd, K+S Aktiengesellschaft, Sociedad Quimica y Minera de Chile SA, Yara International ASA und Indian Farmers Fertiliser Cooperative Limited im Jahr 2025 gemeinsam nur einen begrenzten Anteil am weltweiten Umsatz ausmachen. Diese Fragmentierung schränkt die Preisführerschaft eines einzelnen Unternehmens ein und schafft Möglichkeiten für differenzierte Servicemodelle. Multinationale Unternehmen erweitern ihre Reichweite durch globale Produktionsnetzwerke, während lokale Spezialisten Marktanteile gewinnen, indem sie kulturspezifische Beratungsdienstleistungen anbieten. Die Einführung digitaler Agronomie-Tools, die Sensordaten in Nährstoffverschreibungen umwandeln, ist für die Kundenbindung entscheidend geworden. Lieferanten, die Produktverkäufe mit Betriebsmanagementanwendungen integrieren, erzielen inkrementelle Margen, da Anbauer umfassende Unterstützungssysteme zunehmend schätzen.

Nutrien hat sein Portfolio mit John Deere-Geräten abgestimmt, sodass Betreiber lösliche Ausbringungsmengen direkt von Traktorkabinen aus anpassen können. Diese Initiativen verdeutlichen einen Wandel vom traditionellen Produktverkauf hin zu lösungsbasierten Modellen, die Hardware, Daten und Agronomie-Dienstleistungen nach dem Verkauf kombinieren. Frühe Anwender dieser integrierten Lösungen berichten von reduziertem Betriebsmittelverschwendung und verbesserten Erträgen, was die Loyalität gegenüber Markennährstoffprogrammen fördert.

Regionale Produzenten wie Kingenta in China und Coromandel International in Indien expandieren, indem sie Düngemittelformulierungen an lokale Bodenbedingungen und Subventionsrahmen anpassen. Joint Ventures wie die Zusammenarbeit der Haifa Group mit Tata Chemicals ermöglichen einen schnellen Markteintritt und verteilen gleichzeitig regulatorische und Vertriebskosten. Nachhaltigkeitsnachweise gewinnen zunehmend an Bedeutung, wie die Erlangung der europäischen Zulassung für biologisch abbaubare Chelate durch K+S Aktiengesellschaft zeigt, die Umweltrisiken reduzieren. Da sich Kohlenstoffgutschriftprogramme weiterentwickeln, sind Lieferanten, die Emissionsreduzierungen innerhalb ihrer Nährstoffplattformen dokumentieren, gut positioniert, um Premiumpreise zu erzielen.

Marktführer der Branche für wasserlösliche Düngemittel

ICL Group Ltd

K+S Aktiengesellschaft

Sociedad Quimica y Minera de Chile SA

Yara International ASA

Indian Farmers Fertiliser Cooperative Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Yara International ASA berichtete, dass seine indische Tochtergesellschaft erwartet, dass die Importe von Spezialdüngemitteln im Jahr 2025 um 25 % steigen werden und 135.000–140.000 Metrische Tonnen erreichen werden, da die Beschaffungsquellen von Norwegen und dem Nahen Osten diversifiziert werden, um strengere chinesische Exportkontrollen auszugleichen.

- Februar 2025: Haifa Chemicals Ltd. Nordwesteuropa (NWE) führte Haifa Soluble DUO ein, ein wasserlösliches Düngemittel, das Anbauern helfen soll, die Kalziumzufuhr zu erhöhen, ohne zusätzlichen Stickstoff, Chloride oder Sulfate hinzuzufügen, oder Stickstoff zu reduzieren, ohne die Versorgung mit essenziellen Nährstoffen wie Kalium und Kalzium zu beeinträchtigen. Dieses Produkt wurde speziell für die Fertigierung entwickelt und bietet Anbauern eine effiziente und nachhaltige Lösung zur Verbesserung ihrer Anbaumethoden.

- Juni 2023: ICL Group Ltd. hat die Einführung einer neuen Reihe von Blattdüngungs- und Fertigierungslösungen in Nordamerika unter seiner Nova-Marke für wasserlösliche Düngemittel bekannt gegeben. Zu den wichtigsten Produkten dieser Linie gehören Nova FINISH™, Nova PULSE™, Nova ELEVATE™ und Nova FLOW™.

Globaler Berichtsumfang für den Markt für wasserlösliche Düngemittel

Wasserlösliche Düngemittel lösen sich vollständig in Wasser auf und versorgen Pflanzen mit essenziellen Nährstoffen in einer leicht verfügbaren Form zur schnellen Aufnahme. Sie werden direkt auf Pflanzen über Tropfbewässerung oder Blattdüngung aufgebracht.

Der Bericht analysiert den Markt für wasserlösliche Düngemittel über mehrere Segmente, darunter Typ (Komplex und Einfach), Anwendungsmodus (Fertigierung und Blattdüngung) und Kulturtyp (Feldkulturen, Gartenbaukulturen sowie Rasen und Zierpflanzen). Er bietet auch eine regionale Bewertung, die Asien-Pazifik, Europa, den Nahen Osten, Afrika, Nordamerika und Südamerika abdeckt. Marktschätzungen und Prognosen werden sowohl in Wert (USD) als auch in Volumen (Metrische Tonnen) dargestellt.

| Komplex | ||

| Einfach | Nach Nährstoff | Mikronährstoffe |

| Stickstoffhaltig | ||

| Phosphathaltig | ||

| Kaliumhaltig | ||

| Sekundäre Makronährstoffe | ||

| Fertigierung |

| Blattdüngung |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika |

| Nach Typ | Komplex | ||

| Einfach | Nach Nährstoff | Mikronährstoffe | |

| Stickstoffhaltig | |||

| Phosphathaltig | |||

| Kaliumhaltig | |||

| Sekundäre Makronährstoffe | |||

| Nach Anwendungsmodus | Fertigierung | ||

| Blattdüngung | |||

| Nach Kulturtyp | Feldkulturen | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

| Nach Geografie | Asien-Pazifik | Australien | |

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

| Europa | Frankreich | ||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Naher Osten | Saudi-Arabien | ||

| Türkei | |||

| Übriger Naher Osten | |||

| Nordamerika | Kanada | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Argentinien | ||

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und weitere

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Ackerland in jedem Land verbraucht wird.

- ABGEDECKTE KULTURTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagenkulturen und Gewürze, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen aufgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdüngemittel | Werden für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet und über Boden, Blattdüngung und Fertigierung ausgebracht. Umfasst Düngemittel mit kontrollierter Freisetzung (CRF), Düngemittel mit verzögerter Freisetzung (SRF), Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kultur während ihres gesamten Lebenszyklus zu gewährleisten. |

| Düngemittel mit verzögerter Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum zu gewährleisten. |

| Blattdüngemittel | Bestehen sowohl aus flüssigen als auch aus wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Düngemittel | Erhältlich in verschiedenen Formen, einschließlich Flüssigkeit, Pulver usw., verwendet im Blattdüngungs- und Fertigierungsmodus der Düngemittelausbringung. |

| Fertigierung | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, erhältlich in gasförmig-flüssiger Form. |

| Einfaches Superphosphat (SSP) | Phosphordüngemittel, das nur Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Dreifaches Superphosphat (TSP) | Phosphordüngemittel, das nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Herkömmliche Düngemittel | Düngemittel, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdüngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | Erhältlich in flüssiger Form, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertigierung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen