Melaminmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

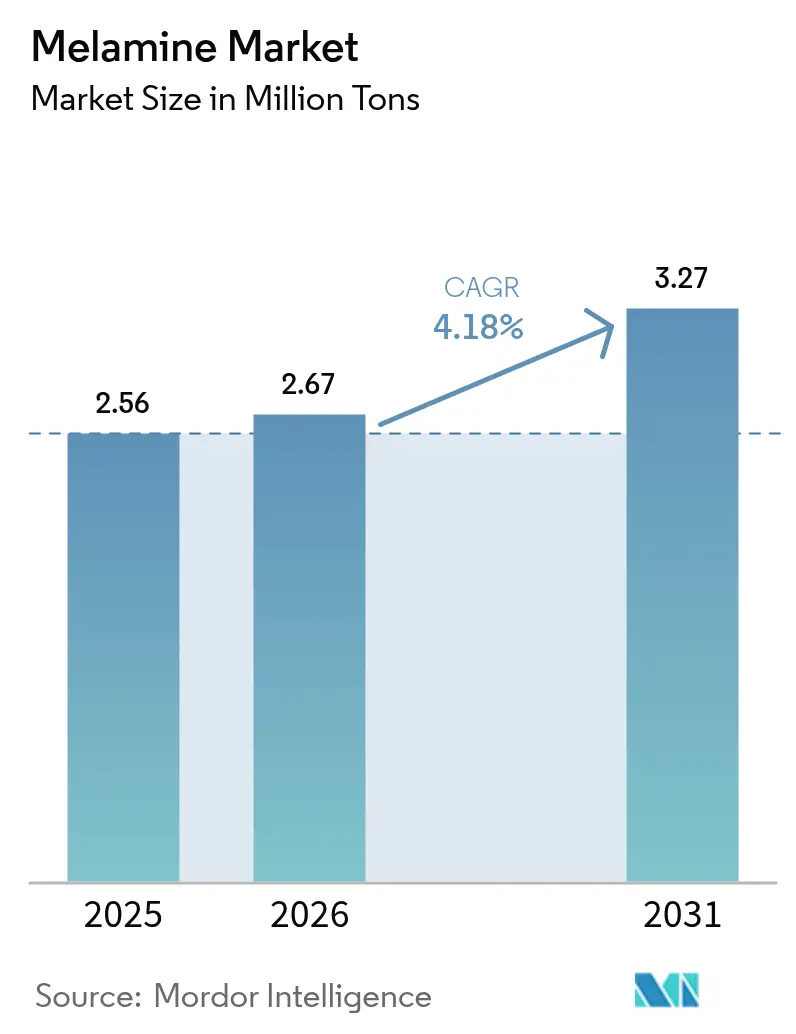

| Marktvolumen (2026) | 2.67 Millionen Tonnen |

| Marktvolumen (2031) | 3.27 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

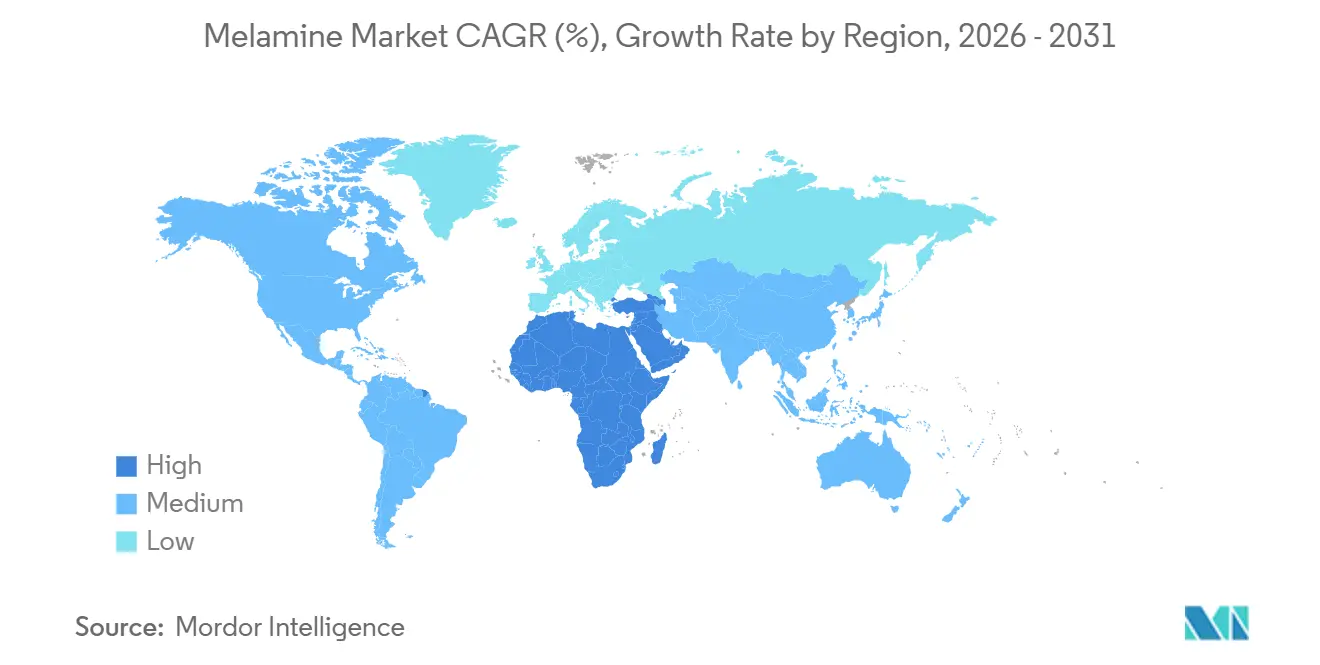

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Melaminmarkt-Analyse von Mordor Intelligence

Die Größe des Melaminmarkts soll von 2,56 Millionen Tonnen im Jahr 2025 auf 2,67 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,18 % über den Zeitraum 2026–2031 3,27 Millionen Tonnen erreichen.

Die Erholung des Baugewerbes in den Vereinigten Staaten und der Europäischen Union steigert die Nachfrage nach melaminreichen Holzklebstoffen, die strengere Anforderungen an die Innenraumluftqualität erfüllen[1]Umweltschutzbehörde der Vereinigten Staaten, "TSCA Titel VI Formaldehydstandards," epa.gov. Im Asien-Pazifik-Raum skalieren integrierte Harnstoff-Melamin-Komplexe in China und Indien ihre Produktion für Hochdrucklaminate und Formmassen[2]Chinesischer Verband der Erdöl- und Chemieindustrie, "Jährliche Chemiestatistik 2025," cpcif.org.cn. Produzenten im Nahen Osten und Afrika nutzen kostengünstige Gasvorstoffe und bauen Kapazitäten aus, die die Region bis 2031 zum geografisch am schnellsten wachsenden Markt positionieren. Spezialanwendungen wie Melaminschaum der ASTM-E84-Klasse A in Luft- und Raumfahrt- sowie Eisenbahnkabinen schaffen ein hochmargiges Teilsegment, das die Kernlaminatnachfrage ergänzt.

Wichtigste Erkenntnisse des Berichts

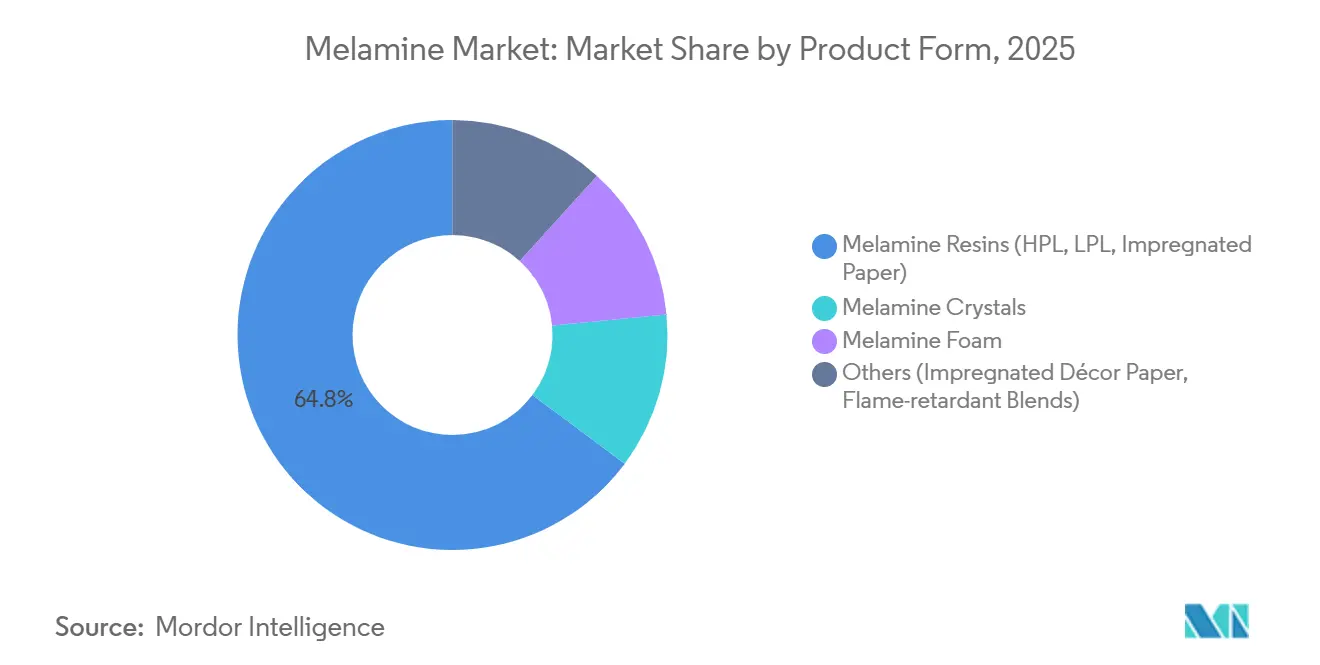

- Nach Produktform entfielen Melaminharze im Jahr 2025 auf 64,78 % des Melaminmarktanteils, während Melaminschaum bis 2031 mit einer CAGR von 4,78 % zulegen dürfte.

- Nach Anwendung dominierten Laminate mit einem Anteil von 48,15 % am Melaminmarktvolumen im Jahr 2025, und Flammschutzmittel sowie Textilharze sollen bis 2031 mit einer CAGR von 4,55 % wachsen.

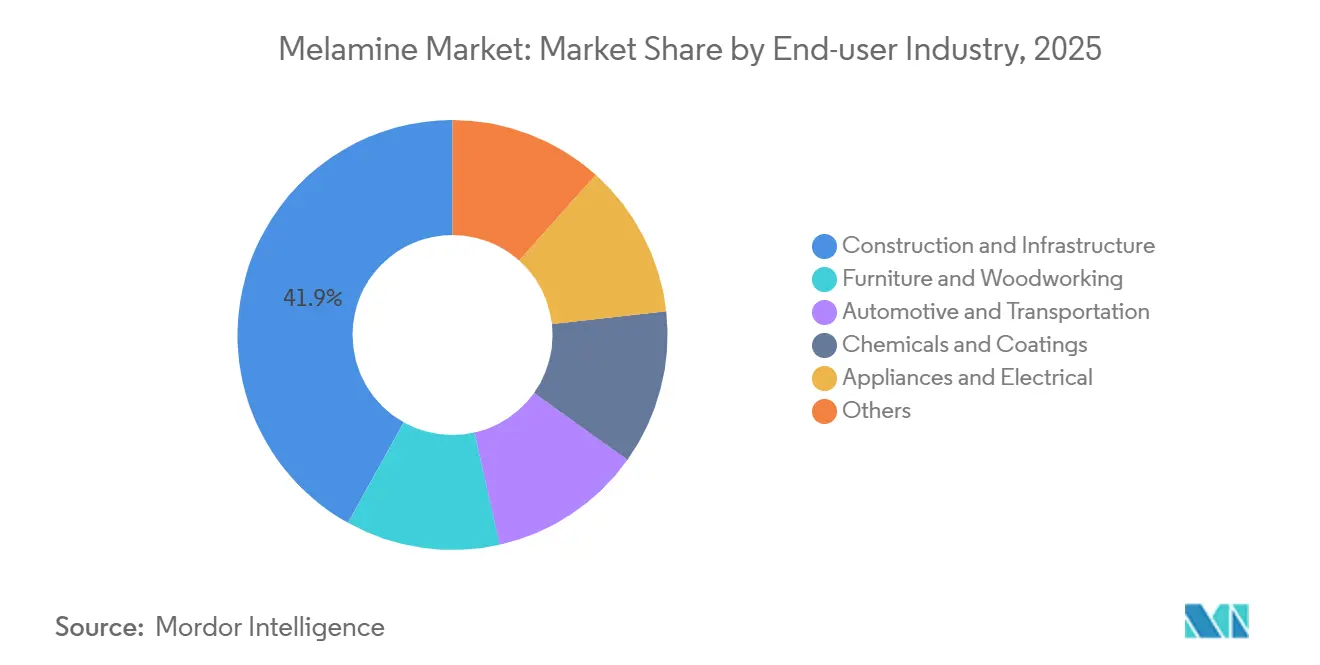

- Nach Endverbraucher entfielen auf Bau und Infrastruktur 41,92 % des Volumens im Jahr 2025, während Automobil und Transport mit einer CAGR von 4,42 % bis 2031 die am schnellsten wachsende Nutzergruppe darstellen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 51,16 % am globalen Volumen, und die Region Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 4,35 % bis 2031 die höchste regionale Wachstumsrate verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Melaminmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Laminatböden und Möbeln in Schwellenländern | +1.2% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Erholung des Baugewerbes in den USA/EU steigert den Verbrauch von Holzklebstoffen | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Industrielle Expansion in Asien-Pazifik fördert die Nachfrage nach Hochdrucklaminaten und Formmassen | +1.0% | Asien-Pazifik, insbesondere China und Indien | Mittelfristig (2–4 Jahre) |

| Leichte, hitzebeständige Melaminschäume für Akustikanwendungen in Luft- und Raumfahrt sowie Schienenverkehr | +0.5% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung kohlenstoffarmer Harnstoff-zu-Melamin-Prozesse (Grüne-Ammoniak-Routen) | +0.4% | Europa und Naher Osten, mit Pilotprojekten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Laminatböden und Möbeln in Schwellenländern

Rasche Urbanisierung und steigende verfügbare Einkommen im Asien-Pazifik-Raum lenken Verbraucher hin zu Holzwerkstoffen, die auf Melaminlaminate für Kratzfestigkeit und ästhetische Vielfalt angewiesen sind. Indiens Möbelsektor, der im Jahr 2024 auf 18 Milliarden USD geschätzt wird, verbreitet Modulküchen und Flat-Pack-Möbel in Städten der zweiten Reihe und steigert den Laminatverbrauch pro Wohneinheit. Chinas Holzwerkstoffplattenproduktion überstieg 2024 300 Millionen m³, und thermisch verschmolzene Laminatlinien, die melaminimprägniertes Dekorpapier verbrauchen, bilden nun das Rückgrat exportorientierter Kapazitäten. E-Commerce-Plattformen verkürzen Lieferzyklen und begünstigen Lieferanten mit eigener Harzimprägnierung, die die Vorlaufzeiten reduziert. Strengere Anforderungen an die Innenraumluftqualität veranlassen höhere Melamin-zu-Harnstoff-Verhältnisse in Klebstoffen, was die Volumennachfrage vervielfacht, selbst wenn das Gesamtplattenvolumen nur moderat wächst. Folglich führt inkrementelles Möbel- und Bodenwachstum zu einem überproportionalen Melaminverbrauch im Melaminmarkt.

Erholung des Baugewerbes in den USA/EU steigert den Verbrauch von Holzklebstoffen

Die Zahl der Wohnungsbaugenehmigungen in den USA stieg 2024 auf 1,43 Millionen Einheiten, was eine vorherige Flaute umkehrte und die Nachfrage nach Oriented-Strand-Board und Spanplatten belebte. Die Renovierungswelle der Europäischen Union zielt auf 35 Millionen Gebäudesanierungen bis 2030 ab und fördert Holzrahmenbau- und Innenausbauvorhaben, die melamingebundene Platten vorschreiben. EPA TSCA Titel VI begrenzt Formaldehydemissionen weit unterhalb der Werte, die Harnstoff-Formaldehyd-Harze erreichen können, sodass Plattenmühlen auf MUF-Klebstoffe mit 15 %–25 % Melamingehalt umsteigen. Obwohl Melamin die Klebstoffkosten um bis zu 80 USD pro Tonne erhöht, generieren Zertifizierungen für nachhaltiges Bauen Preisaufschläge, die den Mehraufwand ausgleichen. Nordamerikanische Mühlen beziehen Melamin zunehmend aus dem Inland, um Zoll- und Logistikrisiken zu begrenzen und die lokale Versorgungsresilienz im Melaminmarkt zu stärken.

Industrielle Expansion in Asien-Pazifik fördert die Nachfrage nach Hochdrucklaminaten und Formmassen

Integrierte Komplexe in China und Indien konvertieren Ammoniak, Harnstoff und Melamin an einem Standort und erzielen Kostenpositionen, die 10 %–15 % unter dem europäischen Durchschnitt liegen. Gujarat State Fertilizers & Chemicals steigerte 2024 die Kapazität, um indische Hochdrucklaminat-Produzenten zu beliefern, die kommerzielle Innenräume und Metroprojekte bedienen. Die südostasiatische Infrastruktur – Schnellbahnsysteme in Jakarta, Bangkok und Manila – schreibt ISO-4586-konforme Laminate vor und erhöht den regionalen Bedarf an Melaminharzen. Formmassen aus Melamin und Zellulose gewinnen in Haushaltsgeräte- und Elektrofahrzeugteilen an Bedeutung, die Lichtbogenbeständigkeit erfordern, und positionieren den Melaminmarkt für eine nachgelagerte Wertschöpfung. Elektromobilitätsprogramme vergrößern den adressierbaren Markt zusätzlich, indem sie flammhemmende Komponenten gemäß UL 94 V-0 fordern.

Leichte, hitzebeständige Melaminschäume für Akustikanwendungen in Luft- und Raumfahrt sowie Schienenverkehr

Melaminschaum bietet Dichten von nahezu 10 kg/m³ und erreicht ASTM-E84-Klasse-A-Bewertungen, erfüllt FAA-Kabinensicherheitsnormen und reduziert gleichzeitig das Flugzeuggewicht. Airbus- und Boeing-Kabinenlieferanten schreiben das Material für Gepäckfächer und Seitenwände vor, wo jedes eingesparte Kilogramm den Kraftstoffverbrauch senkt. Bahnbetreiber in Europa und Asien setzen Melaminschaum in HLK-Kanälen und Unterbodenplatten ein, um die Brandverhaltensanforderungen der EN 45545-2 zu erfüllen. Der Schallabsorptionskoeffizient des Schaums nähert sich 1,0, was bei Elektrofahrzeugen besonders geschätzt wird, wo die Stille des Motors Fahrgeräusche stärker hervortreten lässt. Chinesische Hersteller schließen Kostenlücken und verbessern die Verfügbarkeit für den gewerblichen Bauakustikbereich. Diese Dynamiken etablieren Melaminschaum als spezialisiertes Wachstumssegment innerhalb des breiteren Melaminmarkts.

Analyse der Hemmnisauswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Formaldehydemissionsnormen in der EU und Nordamerika | -0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Biobasierte Klebstoffsubstitute (Soja, Lignin, verflüssigtes Holz) | -0.3% | Nordamerika und Europa, Nischenanwendung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Harnstoffpreisvolatilität infolge von Störungen auf dem Düngemittelmarkt | -0.5% | Global, mit akuten Auswirkungen in Europa und Südasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Formaldehydemissionsnormen in der EU und Nordamerika

EPA TSCA Titel VI und CARB Phase 2 schreiben Emissionen unter 0,09 ppm für Spanplatten vor – Grenzwerte, die mit reinen Harnstoff-Formaldehyd-Systemen nicht erreichbar sind. Plattenmühlen müssen Melamin hinzufügen oder auf Polyurethan umsteigen, was die Klebstoffkosten erhöht und die Margen kleinerer Betreiber belastet. Europas REACH-Programm listet Melamin als besonders besorgniserregenden Stoff (SVHC), was Zulassungshürden auslöst, die Produktgenehmigungszyklen verlängern. Einige Mühlen an der US-Westküste sind bereits auf formaldehydfreie Klebstoffe für Premium-Produktlinien umgestiegen. Die kurzfristige Nachfrage könnte sinken, während Hersteller Formulierungen neu kalibrieren, obwohl eine höhere Melaminbeladung pro Charge die absolute Tonnage im Melaminmarkt relativ stabil hält.

Biobasierte Klebstoffsubstitute

Sojaprotein-, Lignin- und Flüssigholzharze gewinnen LEED-Punkte für Innenplatten in nachhaltigen Gebäuden. Feuchtigkeitsbeständigkeit und Topfzeit bleiben hinter Melamin-Formaldehyd zurück, was die Verwendung auf Nischen-Sperrholz und Möbel beschränkt. Das Ligninangebot ist an die Papierwerksökonomie gebunden, und die Sojaprotein-Isolat-Produktion liegt unter 1 Million Tonnen pro Jahr, was das Wachstumspotenzial begrenzt. Ein Preisaufschlag von 5 %–10 % überzeugt nur nachhaltigkeitsorientierte Käufer, sodass die Verdrängung von Melamin schrittweise bleibt. Dennoch signalisieren anhaltende Forschungs- und Entwicklungsaktivitäten eine moderate langfristige Herausforderung für den Melaminmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Harze bleiben das Arbeitspferd, während Schaum an Fahrt gewinnt

Melaminharze für Hochdrucklaminate und imprägniertes Papier machten 2025 64,78 % des Volumens aus, was die tiefe Integration mit Laminatböden und Möbelproduktionslinien in China, Indien und der EU widerspiegelt. Dieser Anteil verankert die Melaminmarktgröße für Standardqualitäten, und Kapazitätserweiterungen in Asien-Pazifik sichern eine stabile Versorgung, auch wenn Formaldehydvorschriften strenger werden.

Die Nachfrage nach Melaminschaum wächst bis 2031 mit einer CAGR von 4,78 % und übertrifft damit das Gesamtmarktwachstum, da Luft- und Raumfahrt-, Schienen- und Elektrofahrzeughersteller Gewichtsreduzierung und Brandsicherheit priorisieren. Obwohl Schaum heute nur einen kleinen Anteil am Melaminmarktanteil ausmacht, positionieren sein hoher Einheitswert und seine wachsenden Akustikanwendungen ihn als spezialisiertes Wachstumssegment des Jahrzehnts.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Laminate führen, doch Flammschutzmittel gewinnen an Dynamik

Laminate machten 2025 48,15 % der Tonnage aus, gestützt durch die steigende Akzeptanz von Modularmöbeln und Renovierungsaktivitäten weltweit. Das Segment wird die absolute Nachfrage weiterhin verankern, da jeder Quadratmeter Hochdrucklaminat 150–200 g Harz verbraucht.

Flammschutzmittel und Textilharze wachsen mit einer CAGR von 4,55 %, begünstigt durch Verbote halogenierter Chemikalien und strengere Brandschutzvorschriften im öffentlichen Verkehr. Ihr Aufstieg verbreitert die Anwendungsbasis des Melaminmarkts über das Baugewerbe hinaus in Schutzkleidung und Elektronik.

Nach Endverbraucherbranche: Bau dominiert, doch Automobil gewinnt an Dynamik

Bau und Infrastruktur absorbierten 2025 41,92 % der Nachfrage, wobei Wohnungsbaugenehmigungen und Sanierungsauflagen Platten- und Laminatkäufe stützen. Starke Sanierungsprogramme in Europa festigen dieses Fundament für die Melaminindustrie.

Automobil- und Transportvolumina wachsen mit einer CAGR von 4,42 %, da Elektrofahrzeugplattformen Melaminschaum für Kabinenakustik und Melaminformmassen für Hochspannungsverbinder integrieren. Im Prognosezeitraum werden Mobilitätsanwendungen inkrementelle Tonnage und Wert hinzufügen und die Diversifizierung innerhalb des Melaminmarkts stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 51,16 % des globalen Volumens, dank integrierter Harnstoff-Melamin-Komplexe und der Nähe zu Möbelexportclustern. China allein betreibt über 1,5 Millionen Tonnen Kapazität, während Indiens GSFC Anlagen ausbaut, die wachsende Hochdrucklaminat-Linien in Gujarat und Maharashtra beliefern. Japan und Südkorea liefern hochwertige Harze für die Elektronikindustrie und sorgen für wertorientierte Diversität.

Naher Osten und Afrika verzeichneten mit einer CAGR von 4,35 % das schnellste regionale Wachstum, angetrieben durch die 60.000-Tonnen-Anlage von Qatar Melamine Company und die 80.000-Tonnen-Erweiterung von Borouge, die kostengünstige Gasvorstoffe nutzt. Bauboom in den GCC-Staaten und Industrialisierungspläne im Rahmen von Vision 2030 verstärken die nachgelagerte Nachfrage nach Laminaten und Platten.

Nordamerika und Europa zusammen entfielen 2025 auf einen bedeutenden Marktanteil. US-amerikanische Hersteller wie Cornerstone Chemical profitieren von der Schiefergasökonomie und der Rückverlagerung von Plattenlieferketten. Europa strukturiert sich angesichts hoher Energiepreise um; Grupa Azoty hat polnische Produktion stillgelegt, während das CBAM Importe aus kohlenstoffarmen Exportländern begünstigt. Südamerika bleibt ein Nettoimporteur, baut aber Volumen auf, da brasilianische Wohnungsbaugenehmigungen sich erholen.

Regulatorisches Umfeld

Die Regulierung von Melamin und melaminbasierten nachgelagerten Produkten wird im Bereich Chemikalienmanagement und Raumluftqualität verschärft, was zulässige Formulierungen und das Tempo der Zulassungen beeinflusst. In der Europäischen Union bleibt Melamin als SVHC auf der REACH-Kandidatenliste, und im November 2025 empfahl die ECHA die Aufnahme von Melamin in die REACH-Zulassungsliste (Anhang XIV), ein Referenzpunkt, den nachgelagerte Anwender im Hinblick auf mögliche Sunset-Daten und den Umfang von Ausnahmen beobachten. Separat trat Deutschlands Vorschlag zur Aktualisierung der harmonisierten Einstufung von Melamin gemäß der CLP-Verordnung am 16. Februar 2026 in die öffentliche Konsultation der ECHA ein, mit einer Frist bis zum 17. April 2026, was den kurzfristigen Compliance-Fokus für EU-Lieferketten verstärkt.

Die nordamerikanischen Anforderungen konzentrieren sich eher auf Expositions- und nutzungsspezifische Vorgaben als auf eine umfassende Zulassung. In den Vereinigten Staaten werden Melamin-Formaldehyd-Harze für Lebensmittelkontaktanwendungen gemäß 21 CFR 177.1460 mit Extraktionsgrenzwerten reguliert, und die FDA hält Threshold-of-Regulation-Ausnahmen für bestimmte Melaminanwendungen in bestimmten Polymersystemen aufrecht. In Kanada veröffentlichte Health Canada im Januar 2025 einen überarbeiteten Risikomanagement-Umfang sowie eine aktualisierte Human-Health-Bewertung für Melamin zur öffentlichen Konsultation, was die fortgesetzte Prüfung von Anwendungen und Expositionspfaden im Zusammenhang mit Bau-, Möbel- und verbraucherorientierten Anwendungen unterstützt.

Wertschöpfungskettenanalyse

Die Melamin-Wertschöpfungskette basiert auf stickstoff- und gasgebundenen Ausgangsstoffen, die von Erdgas zu Ammoniak und Harnstoff, dann zu Melaminkristallen und weiter zu Harzen, Laminaten, Holzklebstoffen, Formmassen und Spezialschäumen führen, die in Bau, Möbel- und Transportwesen verwendet werden. Da die Melaminproduktion kapitalintensiv und eng mit den Wertschöpfungsketten für Harnstoff und Methanol verbunden ist, werden Kostenstruktur und Verfügbarkeit stark von der Ammoniak- und Harnstoffwirtschaftlichkeit sowie der Fähigkeit zur Rückführung von Prozessströmen an integrierten Standorten beeinflusst. Die Technologielizenzierung ist ein Schlüsselglied, wobei Lizenzgeber wie Casale S.A. und Eurotecnica Verfahrenspakete liefern, die Energieintensität, Abwassermanagement und erreichbare Produktreinheit prägen.

Die vorgelagerte Integration und die Technologieauswahl gewinnen zunehmend an Bedeutung für Wettbewerbsfähigkeit und Versorgungssicherheit. In China unterstreicht die jüngste Projektaktivität die Rolle von Lizenzgebern und Großkomplexen, darunter die Entscheidung von Zhongneng Chemicals im Juli 2025 für die Euromel-Technologie von Eurotecnica für eine Anlage mit 120.000 t/Jahr sowie mehrere im späten 2025 gemeldete Meilensteine bei 60.000-t/Jahr-G5-Euromel-Projekten. In Südostasien veranschaulicht die erste malaysische Melaminanlage von Petronas Chemicals Group in Kedah (60.000 t/Jahr), die im Oktober 2025 den Status „Ready For Start Up“ erreichte, neue regionale Versorgungsknoten, die Lieferwege zu Laminat- und Plattenherstellern verkürzen können. Nachgelagert legen Vertreiber und Verarbeiter Wert auf gleichbleibende Qualität und regulatorische Dokumentation (etwa für emissionsarme Holzplatten und feuerbeständige Schaumstoffanwendungen), wodurch Compliance-Fähigkeiten und Rückverfolgbarkeit der Hersteller zu Differenzierungsmerkmalen werden.

Wettbewerbslandschaft

Der Melaminmarkt ist mäßig konsolidiert, wobei die fünf größten Akteure einen bedeutenden Marktanteil halten. Führende Marktteilnehmer, darunter BASF, OCI, Qatar Melamine, EuroChem und AGROFERT, kontrollieren etwa die Hälfte der weltweiten installierten Kapazität. Vertikale Integration sichert Ammoniak- und Harnstoffvorstoffe und puffert die Margenexposition gegenüber Gaspreisschwankungen, die den europäischen Harnstoff-Spotpreis 2024 auf über 400 USD pro Tonne trieben.

Prozessinnovation prägt Kostenkurven. Patente von OCI und EuroChem beschreiben eine Einbehälter-Harnstoff-zu-Melamin-Konversion, die den Energieverbrauch um fast ein Fünftel senkt und die Kapitalintensität verringert. BASF schloss eine Engpassbeseitigung ab, die die deutsche Kapazität um 10.000 Tonnen erhöhte und gleichzeitig den Gasverbrauch um 12 % senkte, was kontinuierliche Prozessoptimierungen veranschaulicht.

Spezialitätsnischen bieten Preisaufschläge. BASFs Basotect-Schaum führt in der Luft- und Raumfahrt- sowie Schienenakustik und erzielt ein Vielfaches des Rohstoffharzpreises. Chinesische Neueinsteiger wie Junhua Acoustic Materials zielen auf kostengetriebene mittlere Marktsegmente ab. Biobasierte Klebstofflieferanten bleiben peripher, begrenzt durch Leistungslücken und Rohstoffbeschränkungen. Regulatorische Veränderungen, insbesondere die REACH-SVHC-Listung, erhöhen die Compliance-Komplexität, heben aber auch Markteintrittsbarrieren an, die etablierte Marktführer bewältigen können.

Marktführer der Melaminindustrie

BASF SE

OCI NV

Borealis AG

Grupa Azoty

Qatar Melamine Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Neue integrierte Kapazitäten in Südostasien schaffen zusammen mit laufenden Prozessverbesserungen Freiraum für regional verankerte Melamin-zu-Harz-Lieferketten, die Laminate, Holzklebstoffe und Formmassen bedienen. Ein konkretes Beispiel ist Indonesiens erstes Melaminprojekt, bei dem PT GEABH Joint Technology im April 2026 mit dem Bau einer Anlage im Wert von 600 Millionen USD in der Sonderwirtschaftszone Gresik mit geplanter Kapazität von 120.000 Tonnen pro Jahr begann, was die lokale Verfügbarkeit für Möbel-, Platten- und Bau-Wertschöpfungsketten unterstützt, die bisher auf Importe angewiesen waren. Gleichzeitig bewegt sich die Melamintechnologieentwicklung hin zu energieärmerer Reinigung und reduziertem Einsatz von Hilfschemikalien, wie die Einführung der uLEM-N-Technologie von Casale zeigt (erste Anwendung bei Anhui Haoyuan Chemical Group), die einen aktualisierten Reinigungsabschnitt betont, der den Energieverbrauch minimieren und den Einsatz von Natronlauge eliminieren soll.

Kohlenstoffarme und compliance-konforme Melaminangebote bieten einen weiteren Chancenbereich, insbesondere dort, wo nachgelagerte Kunden mit der Prüfung von Baumaterialien und Chemikalienmanagement konfrontiert sind. Im April 2026 ging OCI eine Partnerschaft mit Prefere Resins ein, um MelaminebyOCI Novo einzuführen, das als kohlenstoffarmes, mit Biogas hergestelltes Melamin mit ISCC-PLUS-Zertifizierung positioniert wird und die Melaminversorgung an Dekarbonisierungsprogramme von Harz- und Plattenherstellern anpasst. In Europa treibt die Empfehlungsaktivität der ECHA vom November 2025 zu Anhang XIV zusammen mit der im Februar 2025 umgesetzten Umstellung der EU auf Wertzoll-Antidumpingzölle auf chinesische Melaminimporte Käufer dazu, ihre Beschaffung zu diversifizieren, alternative Qualitäten zu qualifizieren und lokale oder kohlenstoffärmere Lieferwege zu bewerten, sofern verfügbar. Auch der exportgetriebene Ausgleich in Asien bleibt sichtbar, wobei die gemeldeten chinesischen Melaminexporte im März 2026 stark anstiegen, was die Rolle von Handelsströmen und Kundenqualifikation dafür verstärkt, wo zusätzliche Tonnage profitabel platziert werden kann.

Aktuelle Branchenentwicklungen

- April 2026: OCI ging eine Partnerschaft mit Prefere Resins ein, um MelaminebyOCI Novo einzuführen, das als kohlenstoffarmes, mit Biogas hergestelltes Melamin mit ISCC-PLUS-Zertifizierung positioniert wird. Der Schritt unterstützt Dekarbonisierungsaussagen für nachgelagerte Harz- und Plattenprodukte und fügt eine differenzierte Qualität für Kunden hinzu, die Anforderungen an den Produkt-CO2-Fußabdruck verwalten.

- November 2025: Eurotecnica unterzeichnete einen Vertrag mit China Coal Ordos Energy & Chemical für eine G5-Euromel-Melaminanlage mit 60.000 Tonnen pro Jahr und erreichte die Endabnahme einer G5-Anlage mit 60.000 Tonnen pro Jahr für die Shaanxi Longhua Group in China. Diese Meilensteine unterstreichen Chinas Rolle als primären Einsatzstandort für großtechnische Melamin-Prozesstechnologie und verleihen der neuen Versorgung aus integrierten Komplexen zusätzlichen Schwung.

- Februar 2025: BASF brachte Basotect EcoBalanced auf den Markt, einen Melaminharzschaum mit reduziertem Produkt-CO2-Fußabdruck, der durch Ökostrom und erneuerbare Rohstoffe im Rahmen eines Massenbilanzansatzes erreicht wird. Das Produkt erweitert die Reichweite von Melaminschäumen in Anwendungen, die Brandverhalten und Akustik erfordern, während die Beschaffung zunehmend nach kohlenstoffärmeren Materialien sucht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Studie wird der Melaminmarkt definiert als die globale Nachfrage und das Angebot von Melaminprodukten, die als industrieller Ausgangsstoff für Harze und andere nachgelagerte Anwendungen verwendet werden, erfasst am Punkt des Materialverkaufs oder der Nutzung in der Fertigung.

Ausschlüsse des Umfangs: Wir schließen den Wert nachgelagerter Fertigprodukte (wie Möbel und Platten) aus und zählen keine internen Verrechnungspreise innerhalb vollständig integrierter Hersteller.

Übersicht der Segmentierung

- Nach Produktform

- Melaminkristalle

- Melaminharze (Hochdrucklaminate, Niederdrucklaminate, imprägniertes Papier)

- Melaminschaum

- Sonstige (imprägniertes Dekorpapier, flammhemmende Mischungen)

- Nach Anwendung

- Laminate

- Holzklebstoffe

- Formmassen

- Farben und Beschichtungen

- Flammschutzmittel und Textilharze

- Nach Endverbraucherbranche

- Bau und Infrastruktur

- Möbel und Holzverarbeitung

- Automobil und Transport

- Chemikalien und Beschichtungen

- Haushaltsgeräte und Elektrotechnik

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskarbeit beginnt mit dem Aufbau eines klaren Bildes der Melamin-Lieferkette und der wichtigsten Nachfragetreiber, gefolgt von einer Zuordnung, wo Volumen produziert, gehandelt und verbraucht wird. Für die Handelsrichtung stützen wir uns typischerweise auf öffentliche Quellen wie UN Comtrade und nationale Zollstatistiken. Für den chemischen und industriellen Kontext nutzen wir USGS und andere staatliche Chemiestatistiken und ergänzen mit OECD- und Weltbank-Makroindikatoren, die mit Bau- und Fertigungsaktivität verbunden sind. Wir prüfen zudem begutachtete Fachartikel, die die Nutzung von Melaminharz und Substitutionsverhalten behandeln.

Parallel dazu prüfen wir Herstellerangaben wie Jahresberichte, Investorenpräsentationen und Anlagenankündigungen. Diese Dokumente helfen uns, Kapazitätserweiterungen, Auslastungsnarrative und Verschiebungen im Produktmix gegenzuprüfen. Bei Bedarf nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzen und -analysen, Patentdatenbanken sowie Import-Export-Datenbanken auf Sendungsebene, um Zeitpläne zu validieren und Datenlücken zu verringern. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und weitere Referenzen werden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die Deskannahmen zu Auslastungsraten, Handelssubstitution und anwendungsbezogenen Nachfrageverschiebungen zu überprüfen, die in öffentlichen Daten nicht klar erkennbar sind. Wir sprechen mit einer Mischung aus Herstellern, Vertreibern, Compoundeuren und Großabnehmern in APAC, EMEA und Amerika, sodass das Modell regionale Betriebsbedingungen und Kanalmuster widerspiegelt. Anschließend werden die Eingaben zu einer einheitlichen regionalen Sicht abgeglichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 17% | APAC: 47% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 28% | EMEA: 33% |

| Kleinere Akteure: 22% | Manager: 55% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mit einem Top-down- und Bottom-up-Ansatz, bei dem Produktionskapazität, Auslastung und Nettohandel verwendet werden, um den scheinbaren Verbrauch nach Region zu rekonstruieren, und die Aufteilung anschließend durch anwendungsbezogene Nachfrageprüfungen verfeinert wird. Um die Gesamtzahlen zu untermauern, gleichen wir dies mit selektiven Bottom-up-Näherungen ab, wie stichprobenartigen Lieferanten-Zusammenfassungen, Prüfungen von Vertriebskanälen und Plausibilitätsprüfungen von Menge mal Preis in einigen besonders sichtbaren Ländern.

Einige Eingaben, die das Modell wesentlich beeinflussen, umfassen Änderungen der Nennkapazität und den Zeitpunkt von Stilllegungen, Auslastungsbereiche nach Region, Import-Export-Ströme in große Verbraucherzentren, Indikatoren für Laminat- und Holzplattenaktivität sowie die Verschiebung bei Harz- und Klebstoffformulierungen, die die Melaminintensität verändert. Für die Prognose verwenden wir Szenarioanalysen, unterstützt durch kurzfristige Trendmodelle, da der Markt empfindlich auf neue Kapazitätsstarts, Energie- und Rohstoffbedingungen sowie Baukonjunkturzyklen reagiert. Wo Länderdetails dünn sind, füllen wir Lücken mithilfe benachbarter Handelsmuster und kapazitätsgewichteter Proxys und überprüfen anschließend den implizierten Pro-Kopf- und Pro-Output-Verbrauch, um eine Überschätzung der Nachfrage zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Abgleich der Modellergebnisse mit unabhängigen Signalen wie Kommentaren zur Kapazitätsauslastung, Handelsbilanzen und nachgelagerten Produktionsindikatoren, gefolgt von der Überprüfung starker Ausschläge, die nicht mit bekannten Ereignissen übereinstimmen. Wir führen zudem Abweichungsprüfungen über Regionen hinweg durch, damit eine Veränderung in einer Geografie nicht unbeabsichtigt zu einer Doppelzählung von über den Handel fließendem Angebot führt.

Vor der Freigabe wird die Arbeit schrittweise von einem weiteren Analysten überprüft, und Experten werden erneut kontaktiert, falls eine Schlüsselannahme außerhalb des Interviewbereichs liegt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, wie großen Anlageninbetriebnahmen, größeren Ausfällen oder handelsrelevanten Politikänderungen. Unmittelbar vor der Lieferung führt ein Analyst einen letzten Durchgang durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung für Melamin von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Melaminmarktgrößen stimmen oft nicht überein, selbst wenn der Themenname identisch erscheint, da die Maßeinheit, der Umfang der Erfassung und das für die Basis verwendete Jahr unterschiedlich sein können. In dieser Kategorie gibt es häufig eine Aufteilung zwischen mengenbasierten Gesamtwerten, die physische Tonnen erfassen, und wertbasierten Gesamtwerten, die Preisannahmen widerspiegeln.

Handelsstromprüfungen und Kapazitätsauslastungs-Gegenprüfungen sind die Beweispunkte, die die Schätzung von Mordor Intelligence an die physische Melamintonnage binden, die durch Produktion und grenzüberschreitende Ströme fließt, weshalb der Benchmark hier in Tonnen und nicht in USD-Umsatz dargestellt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,56 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 9,03 Mrd. USD (2024) | Diese Schätzung wird als Umsatz ausgewiesen, der sich mit angenommenen durchschnittlichen Verkaufspreisen erheblich verschieben kann und möglicherweise auch Werte aus melaminbasierten Harzen oder breiteren nachgelagerten Wertschöpfungen anstelle ausschließlich der Melamintonnage umfasst. |

| Branchenverlag B | 8,72 Mrd. USD (2026) | Die Zahl ist wertbasiert und an ein anderes Basisjahr gebunden, sodass der zeitliche Bezug der Preisreferenz und die Gewichtung des Qualitätsmixes die Gesamtwerte verschieben können, selbst wenn der zugrunde liegende Mengentrend ähnlich ist. |

Die zentrale Erkenntnis ist, dass die Abweichung überwiegend durch die Abstimmung von Einheit und Umfang bedingt ist. Eine Tonnagebetrachtung lässt sich auf Kapazität und Handel zurückführen, während eine Wertbetrachtung stark von Preis- und Mixannahmen abhängt. Indem die Schritte wiederholbar gehalten und die Eingaben gegen unabhängige Signale geprüft werden, bleibt die endgültige Zahl auf klare Nachfrage- und Angebotsindikatoren rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Melaminmarkt derzeit?

Der Melaminmarkt wird für 2026 auf 2,67 Millionen Tonnen geschätzt und ist auf dem Weg, bis 2031 3,27 Millionen Tonnen zu erreichen.

Wie schnell wächst die globale Melaminnachfrage?

Die Nachfrage wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 4,18 % steigen, gestützt durch Bau-, Möbel- und Spezialschaumanwendungen.

Welche Produktform dominiert den Umsatz?

Melaminharze für Laminate führen mit 64,78 % des Volumens im Jahr 2025 und liegen weit vor anderen Formen wie Kristallen und Schaum.

Welche Region bietet die höchsten Wachstumsaussichten?

Die Region Naher Osten und Afrika wird voraussichtlich bis 2031 mit einer CAGR von 4,35 % die schnellste regionale Wachstumsrate verzeichnen, bedingt durch kostengünstige gasbasierte Kapazitätserweiterungen.

Was treibt die Nachfrage nach Spezial-Melaminschaum an?

Luft- und Raumfahrt-, Schienen- und Elektrofahrzeughersteller setzen auf leichten, brandklassifizierten Melaminschaum der Klasse A, um Gewicht zu reduzieren und strengere Akustik- und Sicherheitsstandards zu erfüllen.

Wie wirken sich Formaldehydvorschriften auf den Melaminverbrauch aus?

Strengere Emissionsgrenzwerte in Nordamerika und Europa zwingen Plattenmühlen, auf melaminreichere MUF-Klebstoffe umzusteigen, was die Harzintensität pro Platte erhöht und die gesamte Melamintonnage stabil hält.

Seite zuletzt aktualisiert am: