Ambulatory EHR Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

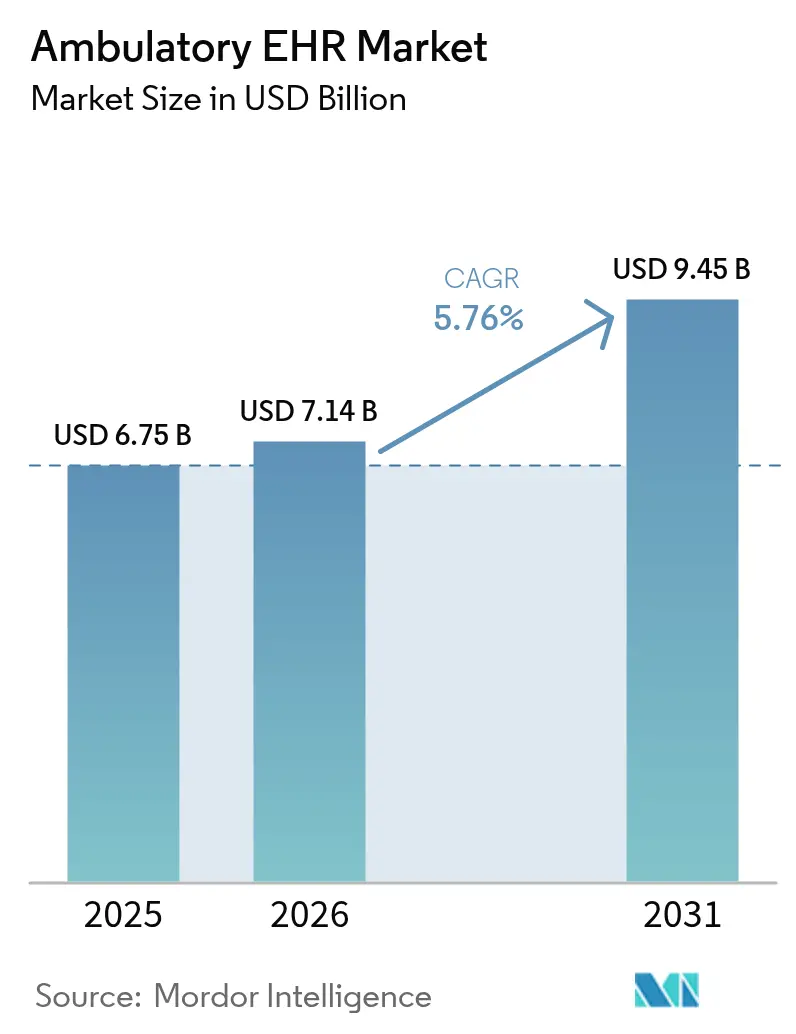

| Marktgröße (2026) | 7.14 Milliarden US-Dollar |

| Marktgröße (2031) | 9.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ambulatory EHR Marktanalyse von Mordor Intelligence

Die Ambulatory EHR Marktgröße wird im Jahr 2026 auf USD 7,14 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,75 Milliarden, mit Projektionen für 2031 von USD 9,45 Milliarden, was einem Wachstum von 5,76 % CAGR über den Zeitraum 2026–2031 entspricht. Zunehmende regulatorische Strafen für Informationsblockierung, neue Abrechnungscodes für das erweiterte Primärversorgungsmanagement sowie die Ausweitung von Accountable-Care-Verträgen erhöhen den Druck auf Anbieter, die noch auf veraltete Aufzeichnungssysteme angewiesen sind. Die Cloud-Migration bleibt die dominierende Bereitstellungsoption und bietet schnelle Skalierbarkeit sowie geringere Kapitalaufwendungen, auch wenn aufsehenerregende Datenschutzverletzungen Sicherheitslücken offenbaren. Module auf Basis künstlicher Intelligenz, die die Dokumentationszeit verkürzen und die Risikostratifizierung verbessern, beeinflussen Kaufentscheidungen inzwischen stärker als klassische Funktionsmerkmale. Der Wettbewerbsdruck verschärft sich, da Anbieter darum wetteifern, Interoperabilität, Telemedizin-Workflows und Umgebungserfassungstools zu kohärenten Plattformen zu kombinieren, die sowohl großen Gesundheitssystemen als auch kleinen unabhängigen Praxen dienen.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodus führten cloudbasierte Lösungen mit einem Anteil von 77,12 % am Ambulatory EHR Markt im Jahr 2025, während das Cloud-Segment bis 2031 mit einer CAGR von 6,09 % wächst.

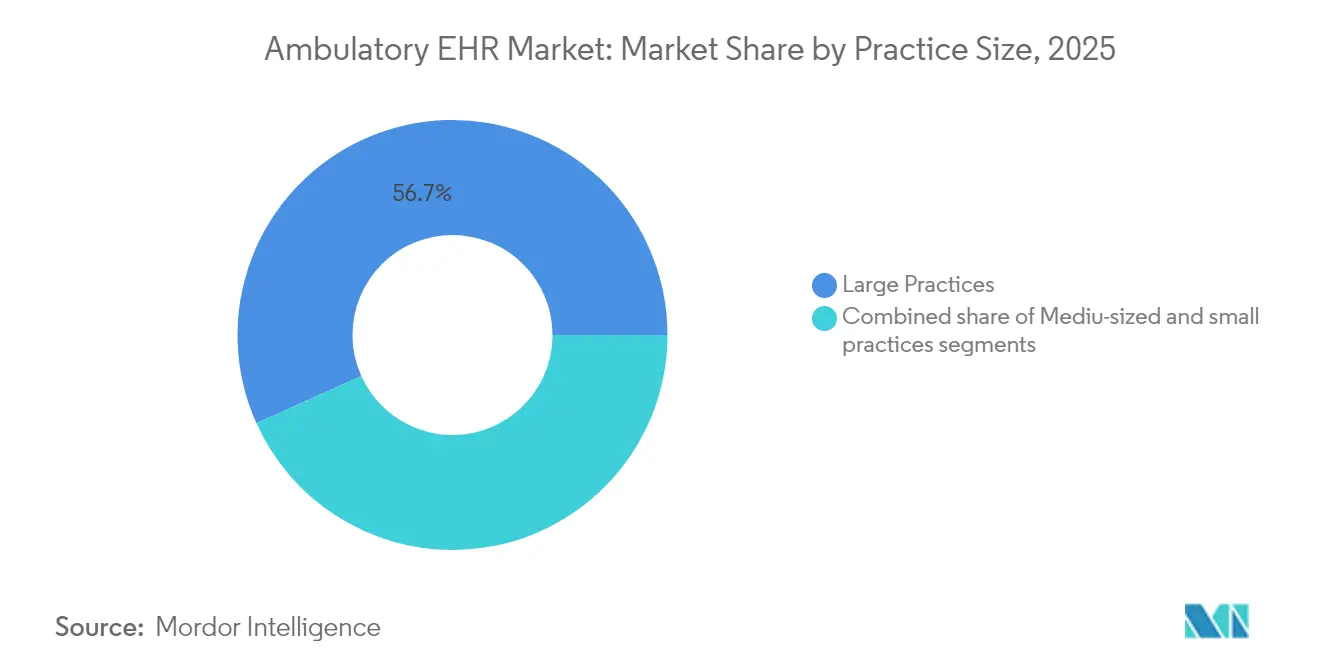

- Nach Praxisgröße entfielen auf große Praxen 56,74 % des Ambulatory EHR Marktanteils im Jahr 2025; kleine Praxen verzeichnen das schnellste Wachstum mit einer CAGR von 7,84 % bis 2031.

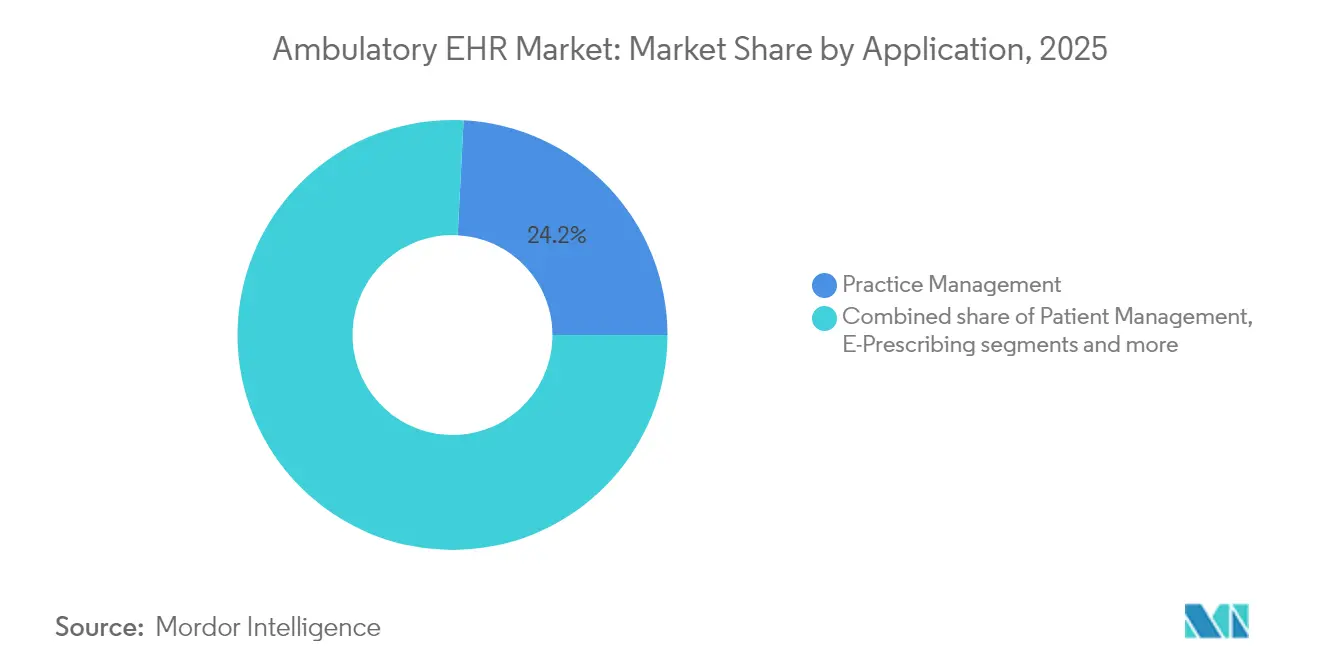

- Nach Anwendung hielten Praxismanagement-Module im Jahr 2025 einen Anteil von 24,18 % an der Ambulatory EHR Marktgröße, während das Bevölkerungsgesundheitsmanagement mit einer CAGR von 6,32 % voranschreitet.

- Nach Endnutzer kontrollierten krankenhauseigene ambulante Zentren im Jahr 2025 einen Anteil von 63,58 % am Ambulatory EHR Markt, während unabhängige Zentren bis 2031 mit einer CAGR von 7,41 % wachsen.

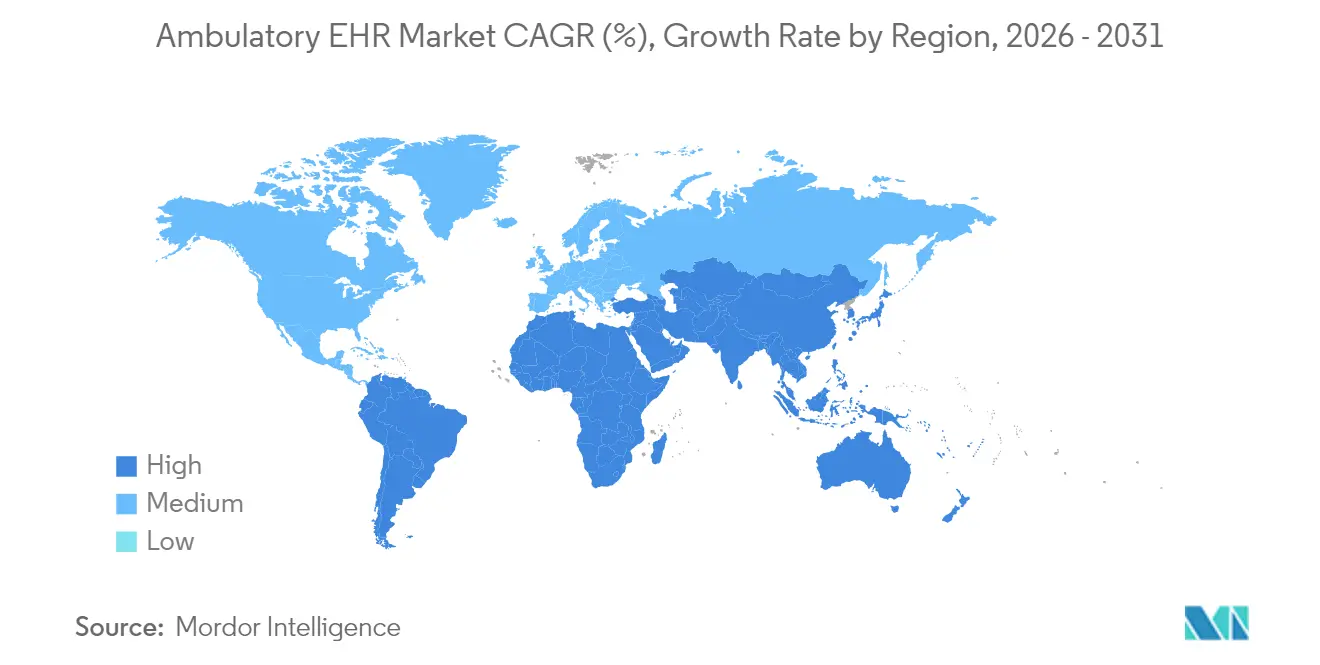

- Nach Geografie entfielen auf Nordamerika 39,88 % des Ambulatory EHR Marktanteils im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 6,96 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ambulatory EHR Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Compliance-Vorgaben | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wechsel zu cloudgehosteten EHRs | +1.5% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Druck der wertbasierten Versorgung auf interoperable Daten | +1.2% | Kernbereich Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fachspezifische KI-Module fördern Upgrades | +0.9% | Frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von Telemedizin-Workflows in EHR-Plattformen | +0.8% | Global, beschleunigt in ländlichen und unterversorgten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Erstattung für Fernüberwachung und ambulante Datenerfassung | +0.7% | Nordamerika primär, Europa aufkommend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Compliance-Vorgaben treiben die Marktexpansion voran

Strafen überwiegen inzwischen die Belohnungen in der EHR-Politik. Gemäß dem 21st Century Cures Act riskieren Anbieter, die Informationen blockieren, eine Kürzung der Medicare-Zahlungen um bis zu 5 %, eine mögliche Entfernung aus dem Shared Savings Program sowie Reputationsschäden. Das Qualitätszahlungsprogramm 2025 führt sieben neue Qualitätsmaßnahmen ein, die eine tiefere elektronische Berichterstattung über klinische Qualität erfordern. CMS verlangt außerdem FHIR-fähige APIs für den Patientenzugang, eine Anforderung, die bereits von 73 % der Unternehmen im Bereich digitale Gesundheit erfüllt wird[1]Wesley Barker, „Eine nationale Umfrage zu den Erfahrungen von Unternehmen im Bereich digitale Gesundheit mit Programmierschnittstellen für elektronische Gesundheitsakten”, Journal of the American Medical Informatics Association, academic.oup.com , die jedoch noch durch hohe Implementierungsgebühren belastet wird. Infolgedessen profitiert der Ambulatory EHR Markt von einem compliance-getriebenen Ersatzzyklus bei rückständigen Praxen und kleineren Fachkliniken.

Schwung bei der Cloud-Migration durch zunehmende Sicherheitsanforderungen gebremst

Cloud-Umgebungen senken Hardwarekosten und beschleunigen Updates, erweitern jedoch die Angriffsfläche. Das HHS Office for Civil Rights verzeichnete im Jahr 2024 626 erhebliche Datenschutzverletzungen, von denen 41,7 Millionen Personen betroffen waren; Hacking war für 74 % der Vorfälle verantwortlich, und Netzwerkserver waren der wichtigste Angriffsvektor. Der Ransomware-Angriff auf Change Healthcare im Februar 2024, der die Hälfte des US-amerikanischen Abrechnungsverkehrs störte, verdeutlichte die systemischen Risiken der zentralisierten Datenverarbeitung. Anbieter fordern nun Multi-Faktor-Authentifizierung, kontinuierliche Überwachung und Zero-Trust-Architekturen als unverzichtbare Bestandteile von Lieferantenverträgen, was eine margenstarke Sicherheitsdienstleistungsschicht unterstützt, die führende Plattformen stärker an Kunden bindet.

Integration wertbasierter Versorgung beschleunigt Interoperabilitätsanforderungen

CMS strebt an, bis 2030 jeden traditionellen Medicare-Begünstigten in eine Accountable-Care-Vereinbarung einzubeziehen, was ambulante Einrichtungen zwingt, klinische Daten nahtlos zwischen Kostenträgern und Krankenhäusern auszutauschen. Shared-Savings-ACOs zählen nun 480 Einrichtungen und betreuen 10,8 Millionen Begünstigte[2]Centers for Medicare & Medicaid Services, „Endgültige Regelung des Medicare-Ärztegebührenplans für das Kalenderjahr 2025 (CMS-1807-F): Medicare Shared Savings Program”, cms.gov , während neue Primärversorgungsmanagement-Codes USD 15–110 pro Patient und Monat für risikobasierte Pflegekoordination einbringen. Diese politischen Veränderungen treiben die Nachfrage nach Bevölkerungsgesundheits-Dashboards und geschlossenen Überweisungs-Workflows voran und festigen Interoperabilität als entscheidendes Kaufkriterium im Ambulatory EHR Markt.

KI-gestützte klinische Dokumentation verändert die Workflow-Ökonomie

Umgebungserfassung und generative KI-Triagemodelle entwickeln sich von Pilotprojekten zur Serienreife. Kaiser Permanente reduzierte die Dokumentationszeit der Kliniker um bis zu zwei Stunden pro Tag und verzeichnete Patientenzufriedenheitswerte von über 92 %, nachdem ein KI-Schreibassistent eingeführt wurde. Epic hat mehr als 100 KI-Funktionen entwickelt, darunter automatisierte MyChart-Nachrichten und Bestellvorhersagen, während Oracle Spracherkennung in seine von Cerner abgeleitete Plattform integriert. Diese Funktionen verändern die Kosten-Nutzen-Analysen für kleine Praxen, denen bisher das Personal fehlte, um veraltete Dokumentationslasten zu bewältigen, und erschließen eine neue adressierbare Zielgruppe für den Ambulatory EHR Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datenschutzverletzungen | -0.8% | Global, akut in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ungleichmäßige Infrastruktur in Schwellenländern | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Komplexe Einhaltung von Vorschriften in mehreren Rechtsordnungen | -0.6% | Global, insbesondere Europa–USA–asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende nutzungsbasierte API-Kosten für Drittanbieter-Integrationen | -0.5% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen bremsen die Geschwindigkeit der Cloud-Einführung

Der ALPHV-Ransomware-Angriff auf Change Healthcare verursachte bei 80 % der US-amerikanischen Arztpraxen Umsatzverluste und erforderte eine Lösegeldzahlung von USD 22 Millionen, führte aber dennoch zu mehrwöchigen Zahlungsverzögerungen. Solche Ereignisse fördern Forderungen nach dezentraler Datenspeicherung auf Basis verteilter Ledger-Technologie und Multi-Cloud-Failover-Strategien, doch kleineren Anbietern fehlen häufig die Budgets oder das Personal, um diese vollständig umzusetzen. Infolgedessen verschieben einige Organisationen Cloud-Migrationen und entscheiden sich für schrittweise hybride Architekturen, die das Gesamtwachstum des Ambulatory EHR Marktes verlangsamen.

Infrastrukturunterschiede begrenzen die Durchdringung von Schwellenmärkten

Indiens Ayushman Bharat Digital Mission hat 568 Millionen Gesundheits-IDs ausgestellt, doch die Einführung im ländlichen Raum hinkt aufgrund unzuverlässiger Internetverbindungen und mangelnder IT-Unterstützung hinterher. Die EHR-Einführung in städtischen Gebieten[3]A. Jerrod Anzalone, „Geringere Einführung elektronischer Gesundheitsakten und Interoperabilität bei ländlichen im Vergleich zu städtischen Ärzten: Eine Querschnittsanalyse aus dem CMS-Qualitätszahlungsprogramm”, BMC Health Services Research, bmchealthservres.biomedcentral.com liegt bei 74 %, während ländliche Kliniken nur 64 % erreichen. Sprachlokalisierung, begrenzte Finanzierung und Lücken in der Anbieterausbildung verschärfen das Problem. Ähnliche Muster zeigen sich in Südostasien und Teilen Afrikas, was die ansonsten robusten Wachstumsprognosen für die Ambulatory EHR Branche in der Entwicklungswelt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz des Praxismanagements durch Innovation im Bevölkerungsgesundheitsmanagement herausgefordert

Praxismanagement-Module erfassten im Jahr 2025 einen Anteil von 24,18 % am Ambulatory EHR Markt, was ihre wichtige Rolle bei Abrechnung, Terminplanung und Berechtigungsprüfungen widerspiegelt. Die Ambulatory EHR Marktgröße für das Bevölkerungsgesundheitsmanagement wird jedoch voraussichtlich bis 2031 mit einer CAGR von 6,32 % wachsen, angetrieben durch risikobasierte Vergütung, die eine proaktive Überwachung chronischer Erkrankungen belohnt. Anbieter integrieren nun KI-gestützte Risikostratifizierung in Bevölkerungsgesundheits-Dashboards, sodass kleine Gruppen komplexe Patientenpanels ohne zusätzliches Personal verwalten können. Überweisungsmanagement-Tools integrieren sich nun über das Trusted Exchange Framework and Common Agreement mit Gesundheitsinformationsaustauschsystemen und positionieren sich zur Erfassung netzwerkübergreifender Patientenverläufe. Fachmodule von der Kardio-Onkologie bis zur Dermatologie entstehen als KI-fähige Erweiterungen, die ohne größere Code-Überarbeitungen aktiviert werden können, und erschließen neue Umsatzquellen für Plattformanbieter.

Bevölkerungsgesundheits-Dashboards profitieren direkt von den Erstattungen des erweiterten Primärversorgungsmanagements, die von USD 15 bis USD 110 pro Patient und Monat reichen. Kliniken, die risikobasierte Outreach- und Nachsorgeprotokolle nachweisen, erzielen nahezu sofortige Kapitalrenditen, was dieses Anwendungssegment zum stärksten Upgrade-Treiber im Ambulatory EHR Markt macht. Da Cloud-Hosting die Infrastrukturkosten senkt, erhalten selbst Einzelpraxen erschwinglichen Zugang zu Analyse-Engines, die einst großen Unternehmenssystemen vorbehalten waren, was die Marktdurchdringung über den Prognosehorizont hinaus vertieft.

Nach Bereitstellungsmodus: Cloud-Überlegenheit beschleunigt sich, doch Sicherheitsbedenken bleiben bestehen

Cloudgehostete Bereitstellungen machten im Jahr 2025 77,12 % der Ambulatory EHR Marktgröße aus, und das Segment wird voraussichtlich mit einer CAGR von 6,09 % wachsen. Public-Cloud-Instanzen von Epic, Oracle und athenahealth bieten verbrauchsbasierte Preisgestaltung, fortlaufende Versionsaktualisierungen und schlüsselfertige Analysen, doch die Ransomware-Ereignisse des Jahres 2024 zwangen Kunden dazu, Klauseln zur gemeinsamen Verantwortung zu prüfen, externe Penetrationstests durchzuführen und Cyber-Haftungsklauseln in Verträgen zu fordern. Vor-Ort-Lösungen bleiben für eine Minderheit von Anbietern mit erhöhten Datensouveränitätsanforderungen relevant, insbesondere für akademische Medizingruppen, die klinische Forschungsdaten verwalten. Dennoch wird ihr Anteil weiter sinken, da Cloud-Sicherheitskontrollen ausgereifter werden.

Hybridmodelle gewinnen schnell an Bedeutung bei großen Gesundheitssystemen, die die Elastizität von Cloud-Analysen wünschen, aber eine lokale Kopie der zentralen Gesundheitsakten behalten möchten. Diese Architektur mindert das Risiko eines einzelnen Ausfallpunkts und ermöglicht schnelle Notfallwiederherstellungsoptionen. Sie unterstützt auch „Edge-KI”-Inferenz am Behandlungsort und reduziert die Latenz für Entscheidungsunterstützungstools. Diese strukturellen Veränderungen verstärken eine Dynamik, bei der wenige Gewinner den Markt dominieren, was Anbieter mit nachgewiesener Cloud-Sicherheitsbilanz, tiefen Interoperabilitätsnachweisen und globaler Reichweite begünstigt.

Nach Praxisgröße: Initiativen zur Anbieterzugänglichkeit fördern die Einführung in kleinen Praxen

Große Praxen kontrollierten im Jahr 2025 56,74 % des Ambulatory EHR Marktanteils, doch der Wachstumsimpuls verlagert sich deutlich auf Praxen mit weniger als 10 Ärzten. Epics Garden Plot, Oracles CommunityWorks und NextGen Office zielen speziell auf diese Gruppe mit vorlagenbasierten Implementierungen, API-Marktplätzen und gebündelten Umsatzzyklus-Diensten ab. Die Verbesserung der Benutzerfreundlichkeit ist entscheidend; 60 % der kleinen Kliniken geben an, dass Kernanbieter wesentliche Funktionen wie die Selbstterminierung von Patienten und integrierte Telemedizin noch immer vermissen lassen. Der Ambulatory EHR Markt reagiert daher mit modularen UI-Frameworks, die Kliniker ohne Programmieraufwand neu konfigurieren können, und verkürzt die Inbetriebnahmezyklen von Monaten auf Wochen.

Mittelgroße Praxen nehmen eine Mittelstellung ein, da sie Funktionalität auf Unternehmensniveau benötigen, aber nicht über das Budget großer Netzwerke verfügen. Partnerschafts-Ökosysteme, die DevOps, Datenanalyse und Netzwerkverwaltungsunterstützung bündeln, entstehen, um diese Gruppe zu bedienen. Ländliche Kliniken kämpfen mit Breitbandlücken und Personalmangel – Bedingungen, die den Reiz von verwalteten Cloud-Angeboten und sprachgesteuerter Navigation verstärken. Da diese Zugangshürden gesenkt werden, wird die Durchdringung kleiner Praxen weiterhin alle anderen Gruppen übertreffen und die gesamte adressierbare Nachfrage in der Ambulatory EHR Branche neu gestalten.

Nach Endnutzer: Unabhängige Zentren bewegen sich schnell, während krankenhauseigene Standorte konsolidieren

Krankenhauseigene ambulante Einrichtungen kontrollierten im Jahr 2025 63,58 % der Ambulatory EHR Marktgröße, dank integrierter Systeme, die stationäre, Notfall- und ambulante Einheiten umfassen. Dennoch wachsen unabhängige Zentren mit einer CAGR von 7,41 %, angetrieben durch unternehmerische Modelle, die sich auf Orthopädie, Gastroenterologie und Frauengesundheit spezialisieren. Diese Gruppen benötigen flexible EHR-Bereitstellungen, die mit mehreren Kostenträgern und Krankenhauspartnern interoperieren und gleichzeitig klinikbetriebene Zusatzleistungen wie Bildgebung oder Apotheke unterstützen. Anbieter-Roadmaps betonen nun offene, FHIR-konforme APIs und Umgebungsdokumentation, damit unabhängige Ärzte den Patientendurchsatz ohne hohen IT-Aufwand aufrechterhalten können.

Gesundheitssystem-angegliederte Arztgruppen stehen vor besonderen Herausforderungen. Sie müssen die Unternehmensführung einhalten und gleichzeitig lokales Patientenwachstum anstreben. Ihre Wunschliste umfasst Unternehmensanalysen, verbraucherfreundliche Patientenportale und flexible Abrechnungs-Engines, die Direktverträge mit Arbeitgebern abwickeln. Anbieter, die konfigurierbare Workflow-Engines und Analyse-Konnektoren liefern, sind gut positioniert, um Erweiterungsbudgets in diesem Segment zu erschließen, was dem Gesamtwachstum des Ambulatory EHR Marktes einen weiteren Treiber hinzufügt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,88 % des Umsatzes und wird mit einer CAGR von 5,44 % wachsen, da der Markt von der Digitalisierung zur Optimierung übergeht. Neue CMS-Regeln schreiben ein 180-tägiges EHR-Berichtsfenster und erweiterte eCQM-Einreichungen vor, was Anbieter dazu zwingt, Zusatzmodule durch nativ interoperable Alternativen zu ersetzen. Die KI-Einführung ist besonders robust; mehr als 30 Gesundheitssysteme haben Umgebungserfassung im großen Maßstab eingesetzt, was die Dokumentationszeit der Ärzte verkürzt und die Kapitalrenditeberechnung für Systemerneuerungen verbessert. Kleinere US-amerikanische Praxen erhalten neue Anreize durch Codes, die longitudinale Pflegekoordinationsaktivitäten vergüten, was die Marktbeteiligung in ländlichen Bundesstaaten ausweitet.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,96 %, getragen von Indien, Australien und Japan. Indiens Ayushman Bharat Digital Mission hat 568 Millionen Gesundheitskonten registriert, doch nur ein Bruchteil davon führt zu aktiver EHR-Nutzung aufgrund lückenhafter Konnektivität und sprachlicher Vielfalt. Staatliche Subventionen für Netzwerkaufrüstungen und Gerätebeschaffung beginnen, diese Lücke zu schließen. China und Südkorea subventionieren aggressiv KI-basierte medizinische Analysen und schaffen Greenfield-Nachfrage nach cloudgehosteten ambulanten Systemen, die mit integrierten maschinellen Lernpipelines ausgeliefert werden. Diese Trends positionieren die Region als den größten inkrementellen Umsatzpool für den Ambulatory EHR Markt während des Prognosezeitraums.

Europa verzeichnet eine CAGR von 5,80 %, unterstützt durch nationale E-Health-Pläne in Deutschland, Frankreich und den nordischen Ländern, die den grenzüberschreitenden Datenaustausch betonen. Die DSGVO-Konformität schreibt strenge Zugriffskontrollen und Prüfprotokollierung vor, was die Beschaffung zugunsten etablierter Anbieter mit robusten Datenschutz-Frameworks lenkt. Der Nahe Osten und Afrika folgen mit einer CAGR von 6,28 %, unterstützt durch Telemedizinprogramme in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die patientengenerierte Daten direkt in ambulante Akten einspeisen. Südamerika wächst mit einer CAGR von 5,92 %, wobei Brasilien Investitionen in cloudnative EHRs anführt, die sich in öffentliche Gesundheitsberichtsportale integrieren. Infrastrukturlücken bleiben in Schwellenmärkten eine Einschränkung. Dennoch bieten mandantenfähige Public-Cloud-Bereitstellungen und mobile Frontends kosteneffektive Lösungsansätze, die die langfristigen Aussichten für den Ambulatory EHR Markt stärken.

Regulatorisches Umfeld

In den Vereinigten Staaten werden die Beschaffungs- und Upgrade-Zyklen für ambulante EHR-Systeme weiterhin durch die föderale Interoperabilitäts- und Sicherheitspolitik geprägt. ASTP/ONC veröffentlichte im Dezember 2025 den vorgeschlagenen Entwurf HTI-5, der die Streichung von 34 der 60 bestehenden Zertifizierungskriterien sowie Überarbeitungen anderer vorsieht. Diese Verschiebung verändert die Art und Weise, wie Entwickler ihre Compliance-Roadmaps gegenüber differenzierenden Funktionen priorisieren. Die ONC veröffentlichte im Juni 2026 zudem den Zyklus 2026 des Standards Version Advancement Process (SVAP), der zertifizierten Entwicklern die freiwillige Übernahme neuerer Standardversionen wie HL7 FHIR US Core STU 9.0.0 ermöglicht, wobei die SVAP-Aktualisierung am 29. August 2026 in Kraft tritt.

Außerhalb der USA werden die Governance der Interoperabilität und die nationalen Vorschriften für Gesundheitsakten in einer Weise verschärft, die sich auf globale Anbieteranforderungen in Bezug auf Prüfbarkeit, Einwilligung und Datenaustausch auswirkt. In Europa erließ die Europäische Kommission im April 2026 die Durchführungsverordnung (EU) 2026/771 zur Einrichtung des Ausschusses für den Europäischen Gesundheitsdatenraum, der den Europäischen Gesundheitsdatenraum gemäß Verordnung (EU) 2025/327 verwalten soll. In Australien wurden im März 2026 die My Health Records Regulations 2026 erlassen (in Kraft seit 1. April 2026), die die Australian Digital Health Agency als Systembetreiber benennen und die Compliance-Anforderungen für Lösungen verschärfen, die sich mit der nationalen Aktendateninfrastruktur verbinden.

Wettbewerbslandschaft

Epic Systems weitete seinen Anteil an US-amerikanischen Krankenhausinstallationen im Jahr 2024 aus, indem es 176 neue Einrichtungen unterzeichnete und 29.399 Betten hinzufügte. Die anhaltende Dominanz beruht auf aggressiven Produktveröffentlichungen – über 100 neue KI-Funktionen – und einem Ruf für tiefe Interoperabilität. Oracle Health, die umbenannte Cerner-Akquisition, verlor 74 Krankenhausstandorte trotz erneuerter Cloud-Architektur, was Integrationsprobleme verdeutlicht, die selbst für gut kapitalisierte Akteure den Marktanteil erodieren können. MEDITECH Expanse, athenahealth und NextGen setzen auf Nischenstrategien und betonen Arztzufriedenheit, schnelle Inbetriebnahmen und niedrige Gesamtbetriebskosten – Strategien, die im unterversorgten Kleinpraxen-Segment des Ambulatory EHR Marktes Anklang finden.

KI bleibt das wichtigste Differenzierungsmerkmal. Epics GPT-gestütztes MyChart Compose entwirft Patientennachrichten, während Oracle Echtzeit-Vorabgenehmigungsprüfungen integriert. InterSystems stellte IntelliCare vor, das generative KI auf seine globale TrakCare-Basis schichtet, um die Notizerstellung zu beschleunigen. Start-up-Herausforderer wie Elation und Canvas werben mit API-First-Architekturen, die es Entwicklern digitaler Gesundheitslösungen ermöglichen, schnell neue Versorgungsmodelle aufzubauen. Dennoch tendieren Käufer zu Anbietern, die nachgewiesene Cyber-Resilienz demonstrieren; die Change-Healthcare-Saga hat diesen Filter geschärft und macht tabletop-getestete Incident-Response-Pläne zu einem wichtigen Auswahlkriterium.

Partnerschafts-Ökosysteme wachsen rasant. Veradigms Ambient Scribe integriert KI-Transkription über eine standardbasierte API in jedes EHR, während sein Insiteflow-Deal Kostenträger-Deckungsregeln in Epic-Workflows einspeist. Große Cloud-Anbieter – Microsoft, Google und AWS – bieten Gesundheitsdatendienste an, die vielen mittelständischen Anbieter-Stacks zugrunde liegen. Die resultierende Landschaft nimmt zunehmend eine Hantelform an: eine Handvoll Mega-Plattformen auf der einen Seite und spezialisierte Best-of-Breed-Apps auf der anderen, alle wetteifern darum, die nächste Milliarde klinischer Interaktionen im Ambulatory EHR Markt zu aggregieren.

Führende Unternehmen der Ambulatory EHR Branche

Epic Systems Corporation

Medical Information Technology, Inc. (Meditech)

Oracle Corporation

TruBridge, Inc.

Veradigm Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Standardgetriebene Interoperabilität und administrative Automatisierung schaffen kurzfristig Freiräume für Anbieter ambulanter EHR-Systeme und Partner, die Reibungsverluste beim Patientenzugang, bei Überweisungen und bei Kostenträgerinteraktionen reduzieren können. In den USA veröffentlichte die ONC im Januar 2026 die Referenzausgabe 2026 der Interoperability Standards Advisory (ISA), die Gesundheitssystemen und Entwicklern eine stabile Standardübersicht für Entwicklungs- und Beschaffungsentscheidungen bietet. USCDI v3 wurde für zertifizierte Health-IT-Produkte mit Wirkung zum 1. Januar 2026 verpflichtend. Daneben verleiht der vorgeschlagene Entwurf von CMS und ONC zu Interoperabilitätsstandards und Vorabgenehmigungen für Arzneimittel (April 2026) den ePA-fähigen Workflows und Implementierungsspezifikationen zusätzlichen Schwung und steigert den kommerziellen Wert FHIR-basierter Integrationsebenen sowie schlüsselfertiger Tools zur Vorabgenehmigung, die auf die Durchsatzbeschränkungen ambulanter Praxen zugeschnitten sind.

Auch Workflow-Neugestaltung und KI-Governance werden zunehmend zu praktischen Kaufkriterien und nicht nur zu Marketingmerkmalen, was die Möglichkeiten für modulare Erweiterungen, Marktplätze und No-Code-Anpassungen erweitert, die die Time-to-Value für kleinere Standorte verkürzen. Canvas führte im Mai 2026 Canvas Studio in der Beta-Version als No-Code-Ansatz ein, mit dem Kliniker EHR-Workflows mithilfe natürlicher Sprache anpassen können, was auf eine Nachfrage nach konfigurierbaren Frontends hinweist, die die Abhängigkeit von langen Entwicklungswarteschlangen der Anbieter verringern. Auf der Konsolidierungsseite kündigte Elation Health die Übernahme von Aster (Juni 2026) an, um KI-native Funktionen für die Primärversorgung zu beschleunigen, was das Interesse an KI-first-Lösungen im ambulanten Bereich und integrationsfreundlichen Architekturen unterstreicht. Umfragedaten weisen zudem auf eine Governance-Lücke hin, während ambiente KI in die Produktion und in Pilotprojekte übergeht: Eine Umfrage von Black Book Research aus Juli 2026 ergab, dass 67,7 % der Befragten ambiente KI im EHR bereits im Einsatz haben, pilotieren oder aktiv evaluieren, während nur 18,1 % über formale Governance-Rahmenwerke verfügen. Diese Lücke unterstützt serviceorientierte Chancen für Anbieter, die Richtlinienkontrollen, Prüfpfade und Überwachung mit KI-Dokumentationsmodulen bündeln.

Aktuelle Branchenentwicklungen

- Mai 2026: Epic erweiterte seine Zusammenarbeit mit Labcorp, um das vollständige Testmenü von Labcorp über die Diagnostikplattform Aura von Epic verfügbar zu machen. Die Zusammenarbeit optimiert die Bestell- und Ergebnis-Workflows innerhalb des EHR und reduziert individuelle Schnittstellen, was die skalierte Bereitstellung in ambulanten Mehrstandortnetzwerken und krankenhauseigenen ambulanten Zentren unterstützt.

- November 2025: Oracle Health gab bekannt, dass sein EHR der nächsten Generation die ONC-Health-IT-Zertifizierung erhalten hat und auch die DEA-Compliance-Anforderungen für elektronische Verschreibungen kontrollierter Substanzen (EPCS) erfüllt. Die Zertifizierung und die Bereitschaft zur elektronischen Verschreibung kontrollierter Substanzen stärken die Positionierung von Oracle bei regulierten ambulanten Verschreibungsprozessen und interoperabilitätsintensiven Implementierungen, bei denen der zeitliche Ablauf der Compliance den Einführungsplan beeinflusst.

- Juli 2024: Abridge, die Mayo Clinic und Epic kündigten eine Zusammenarbeit zur Entwicklung einer integrierten KI-Dokumentationslösung für Pflegekräfte an. Die Einbettung von KI-Dokumentation in zentrale EHR-Workflows erweitert die Einführung von ambienter und generativer KI über Ärzte hinaus und erhöht die strategische Bedeutung plattformintegrierter Tools für ambulante Versorgungsteams.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus ambulanter Software für elektronische Patientenakten, die in ambulanten Versorgungseinrichtungen eingesetzt wird, in denen klinische Dokumentation im Zeitverlauf erstellt und gepflegt wird. Er umfasst Lizenz- und Abonnementumsätze sowie wiederkehrende Support-Leistungen im Zusammenhang mit der ambulanten EHR-Plattform.

Umfangsausschlüsse: Stationäre Krankenhaus-EHR-Suiten und eigenständige Praxismanagement-Tools ohne klinische Dokumentation sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Anwendung

- Praxismanagement

- Patientenmanagement

- Elektronisches Verschreibungswesen

- Überweisungsmanagement

- Bevölkerungsgesundheitsmanagement

- Sonstige

- Nach Bereitstellungsmodus

- Cloudbasierte Lösungen

- Vor-Ort-Lösungen

- Hybridlösungen

- Nach Praxisgröße

- Große Praxen

- Mittelgroße Praxen

- Kleine Praxen

- Nach Endnutzer

- Krankenhauseigene ambulante Zentren

- Unabhängige ambulante Zentren

- Gesundheitssystem-angegliederte Arztgruppen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des grundlegenden Nachfrage- und Politikkontextes für die Einführung ambulanter EHR-Systeme und ordnet diesen anschließend den Umsatzströmen zu, die Softwareanbieter typischerweise ausweisen. Wir stützten uns auf öffentliche Quellen wie das US Office of the National Coordinator for Health IT, die Centers for Medicare and Medicaid Services, die Weltgesundheitsorganisation, das OECD-Gesundheitsstatistikprogramm und die Weltbank für makroökonomische und gesundheitssystembezogene Indikatoren.

Um den Kontext in nutzbare Eingaben umzuwandeln, prüften wir zudem Unternehmensmeldungen, Ergebnismaterialien, Produktdokumentationen und seriöse Presseberichte, um Preismodelle und die Bündelung von Modulen zu verstehen. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichteninformationen, Patentdatenbanken sowie eine Datenbank auf Ebene von Import-Export-Sendungen genutzt, um Narrative, Produktaktivitäten und ausgewählte Kommerzialisierungssignale gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um Annahmen zu überprüfen, die in öffentlichen Datensätzen schwer klar zu erkennen sind, insbesondere Abonnementpreise, Cloud-Hosting-Anbindungsraten und Ersatz- versus Erstanwendung in ambulanten Einrichtungen. Wir sprachen mit einer Mischung aus ambulanten Versorgungsanbietern, Implementierungspartnern und Produktverantwortlichen in den wichtigsten Regionen, sodass Workflow-Unterschiede, Beschaffungszyklen und regulatorische Treiber in das endgültige Modell einflossen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 12 % | APAC: 39 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 39 % | EMEA: 37 % |

| Kleinere Anbieter: 18 % | Manager: 49 % | Amerika: 24 % |

Marktgrößenbestimmung und Prognose

Die zentrale Logik der Größenbestimmung nutzt einen Top-down-Ansatz, bei dem die Anzahl ambulanter Leistungserbringer, Signale zur Einführung digitaler Gesundheitslösungen und die durchschnittlichen jährlichen EHR-Ausgaben kombiniert werden, um den adressierbaren Umsatzpool nach Region zu rekonstruieren. Sobald diese Gesamtsumme gebildet ist, wird sie mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartig erhobenen Umsatzangaben von Anbietern, Kanalprüfungen mit Implementierungspartnern und einfachen Berechnungen aus ASP mal geschätztem Nutzervolumen, die dann zur Anpassung der Gesamtsummen herangezogen werden, wenn die Abweichung anhaltend erscheint.

Zu den wichtigsten Modelleingaben zählen die Anzahl der ambulanten Standorte und praktizierenden Kliniker, EHR-Einführungs- und Upgrade-Zyklen, Verschiebungen im Verhältnis von Cloud- zu On-Premises-Lösungen, die Anbindung von Patientenportalen und Abrechnungserweiterungen sowie die typische Vertragslaufzeit für Abonnementverlängerungen. Wo regionale Eingabedaten dünner sind, füllen wir Lücken mithilfe von Proxy-Indikatoren wie der Richtung der Health-IT-Ausgaben, Digitalisierungspolitik bei der Kostenerstattung und beobachteter Ersatzaktivität und validieren anschließend die implizierten Ausgaben pro Standort anhand von Interview-Feedback.

Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das widerspiegelt, was die meisten Befragten für compliancegetriebene Upgrades und eine stetige Cloud-Migration erwarten, gefolgt von konservativen und aggressiven Szenarien für Budgetdruck und schnellere Einführungsprogramme. Annahmen zur Preisentwicklung werden einfach gehalten und im Abgleich mit Inflation, Kommentaren zur Softwarepreisgestaltung sowie dem Verhältnis zwischen Neuverkäufen und Verlängerungen überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Kreuzprüfungen anhand unabhängiger Signale, damit wir erkennen können, wenn sich das Modell von dem entfernt, was der Markt realistisch tragen kann. Unser Team vergleicht die Gesamtsummen mit dem von Anbietern gemeldeten ambulanten Umsatzanteil, der regionalen Einführungsrichtung und den implizierten Ausgaben pro Leistungserbringer und markiert anschließend Ausreißer für eine zweite Prüfung vor der Freigabe.

Wenn erhebliche Abweichungen auftreten, wird eine Nachverfolgung ausgelöst, um die spezifische Annahme, die den Ausschlag verursacht, erneut zu prüfen, etwa den Cloud-Hosting-Anteil oder die Preisgestaltung bei Verlängerungen. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden bei bedeutenden Ereignissen hinzugefügt, etwa bei größeren regulatorischen Änderungen, spürbaren Preisverschiebungen oder umfangreicher Konsolidierung von Leistungserbringern. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten, die wir bieten können.

Vergleich der Marktgröße für ambulante EHR-Systeme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für ambulante EHR-Systeme stimmen oft nicht überein, da Unternehmen unterschiedliche Umsatzkategorien erfassen und ihre Modelle zudem an unterschiedlichen Basisjahren ausrichten. Selbst wenn die Begriffe ähnlich erscheinen, kann sich die Größenbestimmung je nachdem verändern, was als Kern-EHR-Umsatz und was als angrenzende Software behandelt wird.

Die Hauptursachen für Abweichungen liegen darin, ob stationäre Suiten in ambulante Zahlen einfließen, ob eigenständige Praxismanagement-Tools als EHR gezählt werden und wie Cloud-Hosting- und Support-Umsätze behandelt werden, wenn sie in einem einzigen Vertrag gebündelt sind. Weitere Unterschiede ergeben sich aus dem Zeitpunkt der Währungsumrechnung, der angenommenen Geschwindigkeit des ASP-Anstiegs bei Verlängerungen und der Häufigkeit, mit der Annahmen aktualisiert werden, wenn sich das Kaufverhalten und die Bereitstellungspräferenzen der Anbieter ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,14 Mrd. USD (2026) | |

| Branchenverlag A | 6,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein längeres Prognosefenster, und es ist nicht immer klar, wie sich gebündelte Verträge zwischen zentraler klinischer Dokumentation und angrenzenden Workflow-Tools aufteilen, was den kurzfristigen Marktwert komprimieren kann. |

| Branchenverlag B | 6,50 Mrd. USD (2024) | Verankert sich im Jahr 2024 und betont anwendungsgeführte Sichtweisen wie das elektronische Verschreiben, was die Gesamtsumme je nachdem verändern kann, ob Portal-, Abrechnungserweiterungen und Hosting als Teil des EHR-Umsatzes oder als separate Health-IT-Linien behandelt werden. |

Die Tabelle zeigt, dass die Wahl des Jahres und die Regeln zur Umsatzeinbeziehung den Großteil der Abweichung erklären, mehr als jede einzelne Wachstumsannahme. Indem ambulante EHR-Systeme nur dann gezählt werden, wenn klinische Dokumentation vorhanden ist, und indem Hosting und Support an den primären EHR-Vertrag gebunden bleiben, bleibt die Größenbestimmung über die Regionen hinweg konsistent – eine von Mordor Intelligence angewandte Abgrenzung des Umfangs.

Im Bericht beantwortete Schlüsselfragen

Wie gestalten wertbasierte Versorgungsmodelle die Prioritäten bei EHR-Funktionen?

Tools, die Bevölkerungsgesundheits-Dashboards, geschlossene Überweisungen und gerätebasierte patientengenerierte Daten ermöglichen, sind unverzichtbar geworden, da die Vergütung zunehmend koordinierte, ergebnisorientierte Versorgung belohnt.

Was macht hybride Bereitstellungsarchitekturen für große Gesundheitssysteme attraktiv?

Hybridmodelle halten sensible klinische Akten zur Kontrolle und Resilienz vor Ort, nutzen gleichzeitig Cloud-Ressourcen für Analysen und Patientenengagement und balancieren so Datensouveränität mit Skalierbarkeit.

Welche regulatorischen Änderungen beeinflussen im Jahr 2025 am stärksten die Kaufentscheidungen für ambulante EHRs?

Anbieter priorisieren Systeme, die nativ neue Informationsblockierungsstrafen, FHIR-fähige Patientenzugangsregeln und erweiterte Anforderungen an die elektronische Berichterstattung über klinische Qualität erfüllen, was regulatorisch vorkonforme Compliance zu einem wichtigen Auswahlkriterium macht.

Wie definiert künstliche Intelligenz die klinischen Workflows in ambulanten Umgebungen neu?

Module zur Umgebungserfassung und zur Generierung von Texten wandeln Arzt-Patienten-Gespräche nun in strukturierte Notizen um, während prädiktive Analysen die nächstbesten Maßnahmen aufzeigen, den Dokumentationsaufwand reduzieren und die klinische Entscheidungsunterstützung verbessern.

Welche Sicherheitsstrategien setzen Gesundheitsorganisationen nach jüngsten Ransomware-Vorfällen ein?

Anbieter wechseln zu Zero-Trust-Netzwerkdesigns, Multi-Faktor-Authentifizierung, kontinuierlicher Überwachung und vertraglichen Modellen zur gemeinsamen Verantwortung mit Anbietern, um zentralisierte Cloud-Datenrisiken zu mindern.

Warum beschleunigen kleine Arztpraxen ihren Wechsel zu modernen EHR-Plattformen?

Abonnementbasierte Cloud-Angebote, vorlagenbasierte Implementierungen und gebündelte Umsatzzyklus-Dienste senken die Vorabkosten und die IT-Komplexität und ermöglichen es kleinen Praxen, auf Funktionen zuzugreifen, die einst großen Gesundheitssystemen vorbehalten waren.

Seite zuletzt aktualisiert am: