Zytokin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 106.14 Milliarden US-Dollar |

| Marktgröße (2031) | 149.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

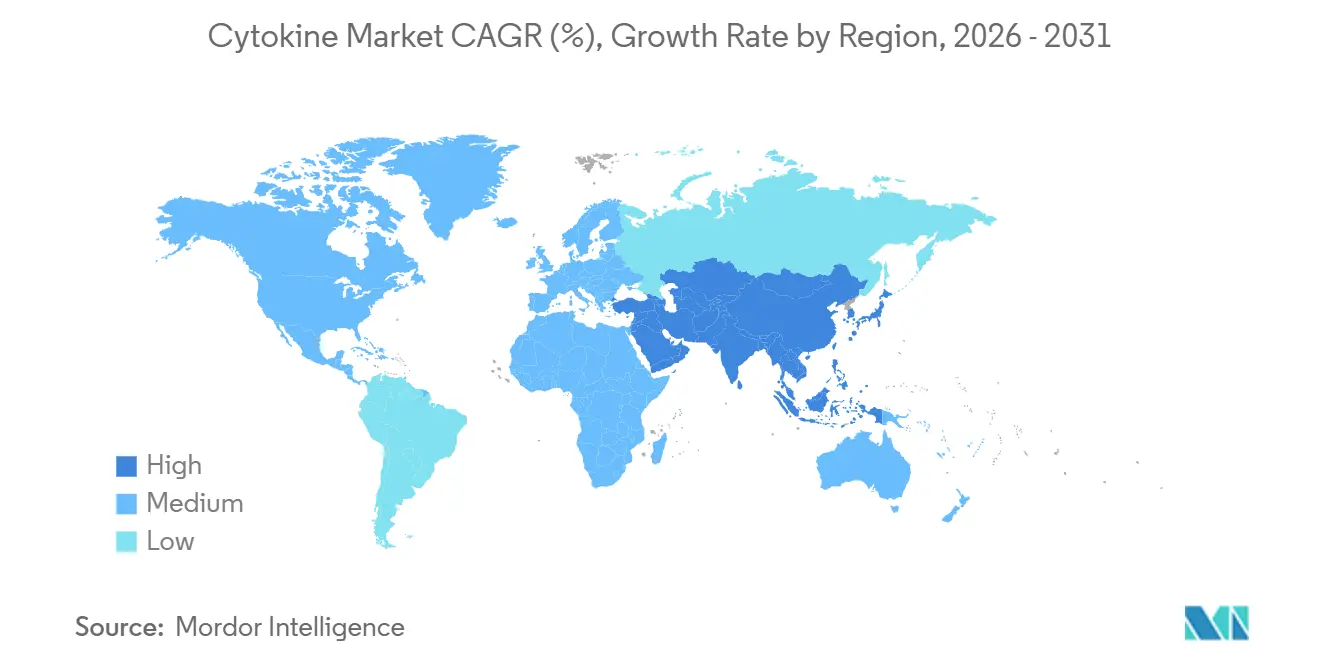

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zytokin-Marktanalyse von Mordor Intelligence

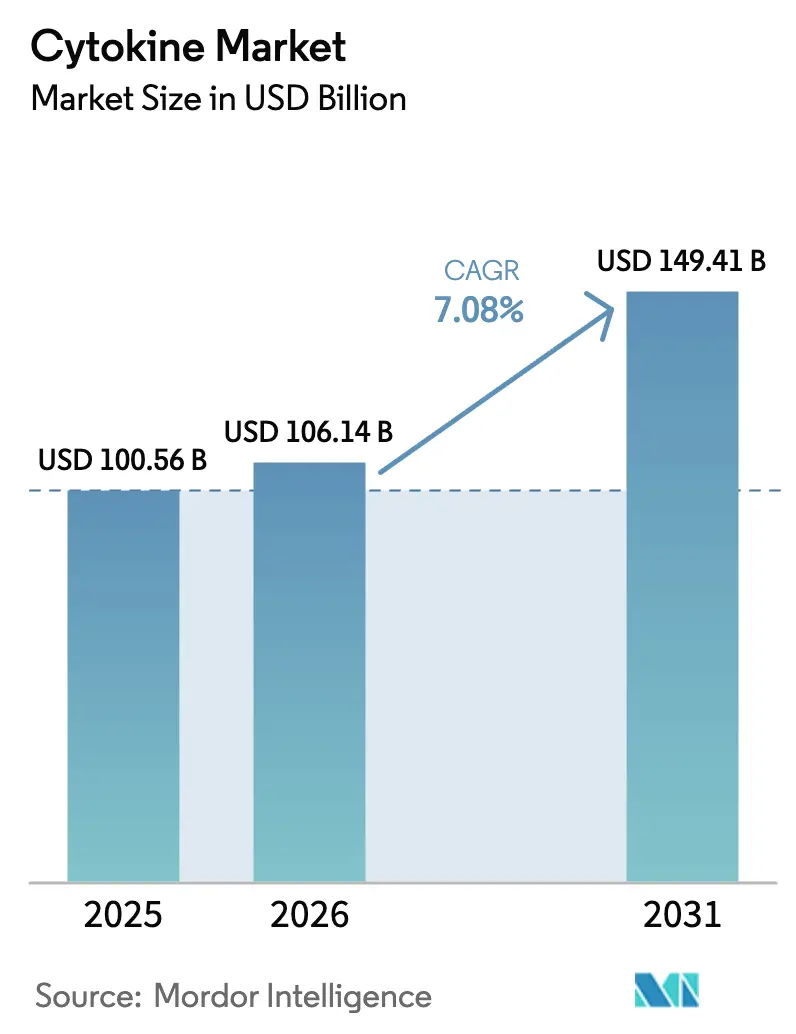

Die Zytokin-Marktgröße wird für 2025 auf 100,56 Milliarden USD, für 2026 auf 106,14 Milliarden USD geschätzt und soll bis 2031 einen Wert von 149,41 Milliarden USD erreichen, was einer CAGR von 7,08 % von 2026 bis 2031 entspricht.

Drei Kräfte stützen diesen Schwung: die zunehmende Inzidenz chronischer Erkrankungen, die rasche Verbreitung zytokinbasierter Krebsimmuntherapien und die wachsende Nachfrage nach GMP-konformen Zytokinen in der Zell- und Gentherapieherstellung. Biologika, die den Tumornekrosefaktor (TNF) neutralisieren, dominieren nach wie vor den Umsatz, doch Interleukine der nächsten Generation gewinnen klinische Aufmerksamkeit, da sie refraktäre Autoimmun- und seltene entzündliche Erkrankungen bekämpfen.[1]Food and Drug Administration, "Drugs@FDA: Von der FDA zugelassene Arzneimittel," Food and Drug Administration, fda.gov Die Biosimilar-Erosion bei etablierten TNF-Inhibitoren, die vertikale Integration großer Biopharma-Unternehmen zur Sicherung der Zytokinversorgung und eine Verlagerung hin zu digital gestützten Heimlieferkanälen gestalten die Wettbewerbsdynamik neu. Gleichzeitig versprechen neuartige mRNA-kodierte Zytokinkonstrukte eine schnellere Herstellung und eine lokalisierte Immunaktivierung, obwohl Dauerhaftigkeit und regulatorische Klassifizierung noch offene Fragen bleiben.

Wichtigste Erkenntnisse des Berichts

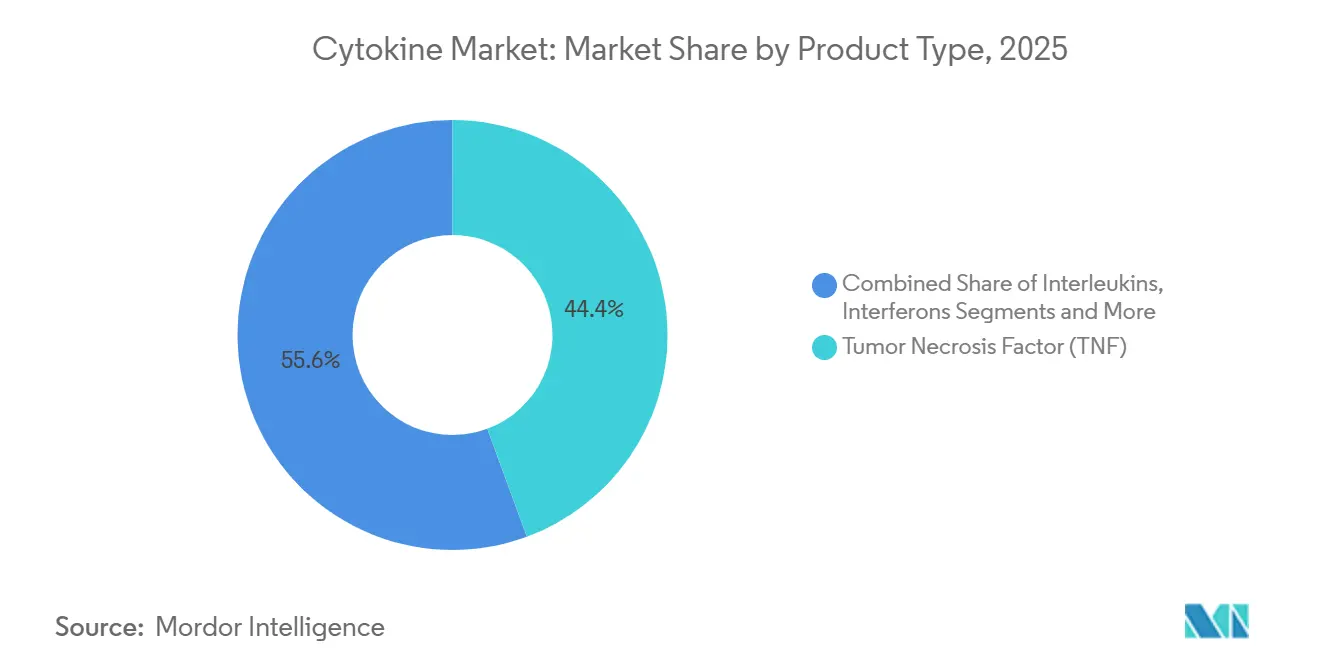

- Nach Produkttyp hielten TNF-Wirkstoffe im Jahr 2025 einen Marktanteil von 44,36 % am Zytokin-Markt, während Interleukine bis 2031 voraussichtlich mit einer CAGR von 9,84 % wachsen werden.

- Nach therapeutischer Anwendung entfielen 49,78 % des Umsatzes im Jahr 2025 auf Krebs und bösartige Erkrankungen; Autoimmunerkrankungen weisen mit einer CAGR von 9,54 % bis 2031 die schnellste Wachstumsprognose auf.

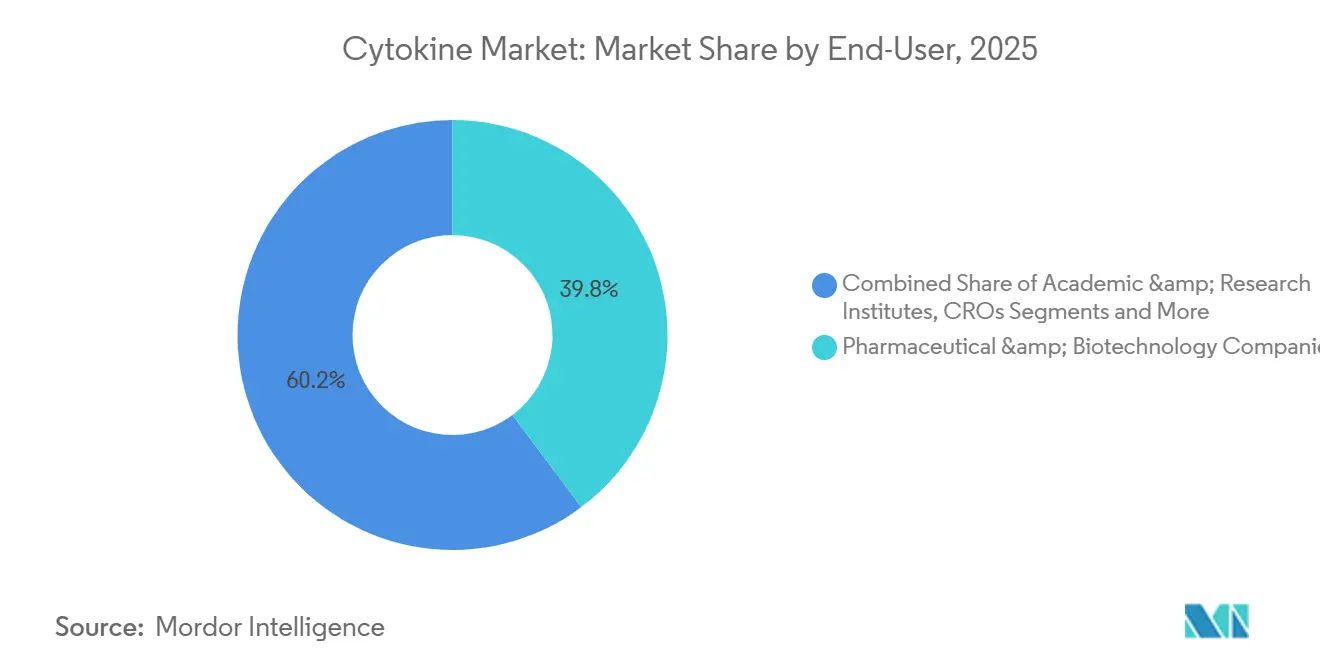

- Nach Endnutzer generierten Pharma- und Biotechnologieunternehmen im Jahr 2025 39,77 % der Nachfrage, während Auftragsforschungsorganisationen im Prognosezeitraum mit einer CAGR von 10,56 % wachsen werden.

- Nach Funktion trugen pro-inflammatorische Zytokine im Jahr 2025 46,24 % zum Wert bei, doch Wachstums- und Differenzierungsfaktoren werden voraussichtlich mit einer CAGR von 10,13 % steigen.

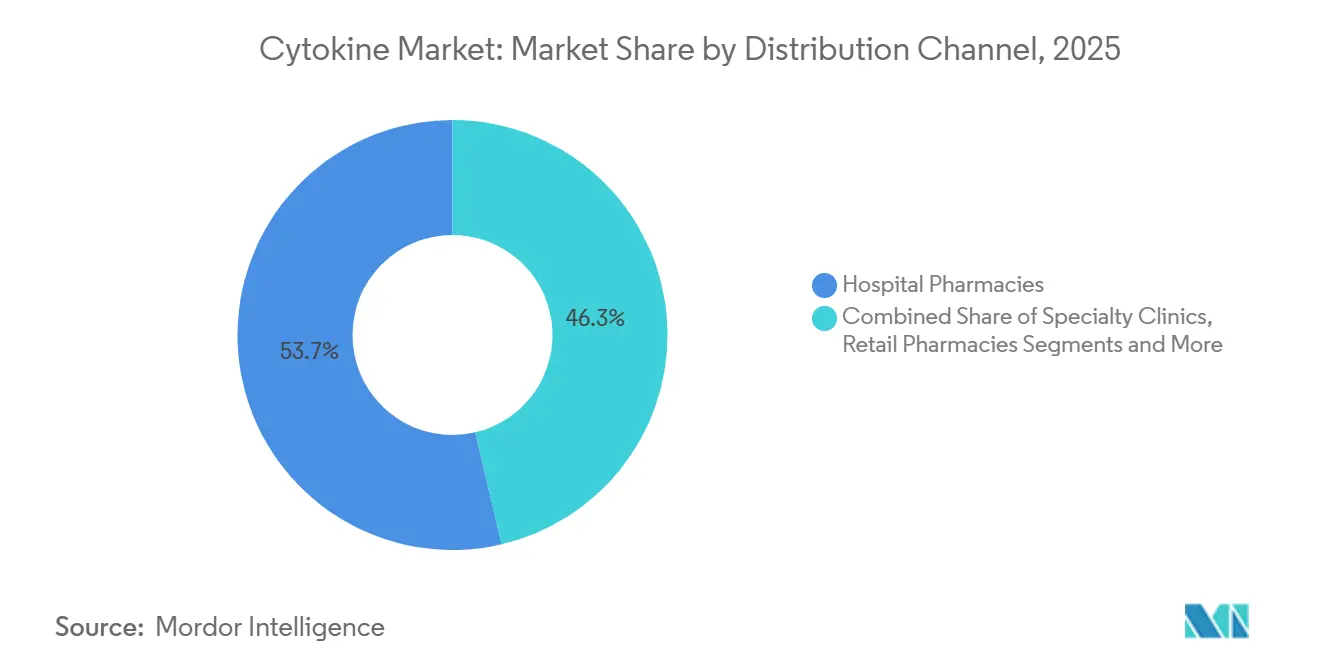

- Nach Vertriebskanal verteilten Krankenhausapotheken im Jahr 2025 53,66 % der Zytokine; Online-Apotheken sind auf dem Weg zu einer CAGR von 11,34 % bis 2031.

- Nordamerika trug 41,53 % zum Umsatz 2025 bei, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 10,79 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Zytokin-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und Autoimmunerkrankungen | +1.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Onkologie-Pipeline mit zytokinbasierten Immuntherapien | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte in der rekombinanten Gentechnik und Bioprozesstechnologien | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| mRNA-kodierte, lokal verabreichte Zytokin-Adjuvanzien gewinnen an Bedeutung | +0.7% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| GMP-konforme Zytokinnachfrage für die Zell- und Gentherapieherstellung | +1.3% | Nordamerika und Europa, expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Jüngste FDA/EMA-Zulassungen für erstklassige Zytokin-Therapeutika | +0.8% | Nordamerika und Europa mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und Autoimmunerkrankungen

Die zunehmende Prävalenz von Autoimmunerkrankungen treibt die stetige Verschreibung von Zytokinen an, insbesondere von Wirkstoffen, die Interleukin-17-, Interleukin-23- und TNF-Signalwege blockieren. Dupilumab erhielt 2024 drei neue US-amerikanische Indikationen, was die Umsatzerwartungen auf über 13 Milliarden USD anhob und die Strategie der Ausweitung etablierter Antikörper auf benachbarte Erkrankungen verdeutlichte.[2] Investor Relations, "Dupilumab-Zulassungserweiterungen," Regeneron Pharmaceuticals, investor.regeneron.com Rheumatoide Arthritis, Psoriasis und chronisch-entzündliche Darmerkrankungen betreffen über 30 Millionen diagnostizierte US-amerikanische Patienten, doch Injektionsstellenreaktionen und Immunogenität hemmen nach wie vor die Therapietreue. Lang wirkende Formulierungen und subkutane Verabreichungsgeräte sollen diese Lücke schließen und Kostenträger dazu bewegen, die Heimanwendung zu genehmigen. Der Zytokin-Markt profitiert daher sowohl von einem wachsenden Patientenpool als auch von therapeutischen Verbesserungen, die den Komfort steigern, was einen positiven Kreislauf der Akzeptanz schafft.

Wachsende Onkologie-Pipeline mit zytokinbasierten Immuntherapien

Zytokine entwickeln sich von der unterstützenden Versorgung zur Erstlinien-Onkologie und werden häufig mit Checkpoint-Inhibitoren oder CAR-T-Therapien kombiniert. BNT152 kodiert Interleukin-2-mRNA in Lipid-Nanopartikeln zur intratumoralen Verabreichung, begrenzt die systemische Exposition und aktiviert gleichzeitig lokale Immunzellen. Modernas mRNA-2752 kombiniert Interleukin-2 mit einem OX40-Liganden zur Erweiterung der T-Zell-Aktivierung und trat 2024 in Phase-I-Studien ein. Diese Ansätze umgehen die Herstellung rekombinanter Proteine und verkürzen die Produktionszyklen von Monaten auf Wochen. Frühe Daten zeigen eine transiente Expression von 48–72 Stunden, sodass die optimale Dosierung noch ungewiss ist. Dennoch könnten positive Sicherheitsprofile diese Wirkstoffe in die Lage versetzen, bis 2030 Marktanteile von proteinbasierten Zytokinen bei soliden Tumoren zu gewinnen.

Fortschritte in der rekombinanten Gentechnik und Bioprozesstechnologien

Einweg-Bioreaktoren und kontinuierliche Perfusionssysteme verkürzen die Zykluszeiten um 40 % und steigern die volumetrischen Ausbeuten.[3] Investor Relations, "Thermo Fisher Scientific Q4 2025 Update," Thermo Fisher Scientific, ir.thermofisher.com Integrierte Prozessanalysetechnologie ermöglicht es Bedienern, pH-Wert, Sauerstoff und Nährstoffe in Echtzeit feinzujustieren, was die Chargenkonsistenz verbessert – ein zentraler Regulierungsschwerpunkt. Chromatografie-Innovationen von Sartorius und Pall haben die Reinigungsschritte von sieben auf vier reduziert, was die Herstellungskosten um rund 25 % senkt und gleichzeitig die ICH-Q6B-Qualitätsnormen erfüllt. Für GMP-konforme Zytokine, die bei der Zelltherapieexpansion eingesetzt werden, beschleunigen diese Fortschritte die Chargenfreigabe und setzen Betriebskapital frei. Sponsoren, die kontinuierliche Verarbeitung integrieren, gewinnen daher sowohl Margenvorteile als auch Versorgungssicherheitsvorteile und stärken ihre Wettbewerbsposition im Zytokin-Markt.

mRNA-kodierte, lokal verabreichte Zytokin-Adjuvanzien gewinnen an Bedeutung

mRNA-Konstrukte liefern transiente Zytokinimpulse in Tumoren und zielen darauf ab, die Antitumorimmunität zu stärken, ohne die systemische Toxizität, die mit hochdosierten Proteinen verbunden ist. CureVacs CV8102 – ein Toll-like-Rezeptor-7/8-Agonist – induzierte Interferon-gamma in Melanomläsionen in frühen Tests und vermied die grippeähnlichen Symptome, die häufig mit rekombinantem Interferon-alpha auftreten. Die GRANITE-Plattform von Gritstone verbindet Neoantigen-mRNA mit Interleukin-12- und Interleukin-15-Adjuvanzien zur Expansion tumorspezifischer T-Zellen, ein Ansatz, der sich derzeit in Phase-I-Studien befindet. Regulatorische Wege entwickeln sich noch; Sponsoren reichen häufig duale Biologika- und Gentherapiebezeichnungen ein, um sich abzusichern. Diese Unklarheit verlängert die IND-Vorlaufzeiten um 6–12 Monate, könnte aber nach Klärung rasche Folgezulassungen ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungskosten und komplexe Reinigungsanforderungen | -0.8% | Global, am akutesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Dosislimitierende Toxizitäten, die eine strenge regulatorische Prüfung erfordern | -0.6% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Patentabläufe und Biosimilar-Wettbewerb komprimieren Margen | -1.0% | Nordamerika und Europa, expandierender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Einweg-Bioprozessverbrauchsmaterialien | -0.5% | Global, akut im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten und komplexe Reinigungsanforderungen

Rekombinante Zytokine sind auf kostspielige Säugetier-Expressionssysteme angewiesen, die serumfreie Medien zu Preisen von 500–1.200 USD pro Liter erfordern, während mehrstufige Chromatografie die Herstellungskosten für Interleukin-2 auf 8.000–12.000 USD pro Gramm treibt. Auftragsfertigungsunternehmen verlangen Mindestbestellmengen von 50 kg, was Vorabverpflichtungen von über 600.000 USD vor dem klinischen Machbarkeitsnachweis erfordert. Kleinere Sponsoren verfügen häufig nicht über das Kapital, um diese Schwellenwerte zu erfüllen, was Innovationen auf kapitalstarke Unternehmen konzentriert. Schwellenmärkte stehen vor zusätzlichen Herausforderungen durch Importzölle auf Filtrationsharze und Nachschubverzögerungen, was die Kostenlücke vergrößert und das lokale Wachstum des Zytokin-Markts verlangsamt. Während die kontinuierliche Verarbeitung die Kosten senkt, bleibt die Einführung auf große Einrichtungen mit robuster Qualitätssysteminfrastruktur beschränkt.

Dosislimitierende Toxizitäten, die eine strenge regulatorische Prüfung erfordern

Das Zytokin-Freisetzungssyndrom und das Kapillarlecksyndrom sind die wichtigsten Sicherheitshürden bei der hochintensiven Zytokin-Therapie. Die Tocilizumab-Rettungstherapie ist nun für jede CAR-T-Infusion obligatorisch, was zusätzliche Kosten von 3.000–5.000 USD pro Patient verursacht und die Verabreichung auf rund 150 zertifizierte US-amerikanische Zentren beschränkt. Hochdosiertes Interleukin-2 verursacht bei bis zu 20 % der Empfänger noch immer schwere Hypotonie, was die stationären Kosten auf über 100.000 USD pro Behandlungszyklus treibt. Strenge Anforderungen zur Risikobewertung und -minderung verzögern die Einführung in der ambulanten Versorgung und verringern die adressierbaren Volumina. Innovatoren testen niedrigere Dosen und tumorzielgerichtete Fusionsproteine, doch Regulierungsbehörden bleiben an historische Sicherheitsdatenbanken gebunden, was Veränderungen inkrementell macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Interleukine treiben das Wachstum der nächsten Generation

Interleukine werden voraussichtlich alle Kategorien übertreffen und mit einer CAGR von 9,84 % wachsen, da Sponsoren von reifen TNF-Franchises abrücken, um seltene entzündliche Erkrankungen zu behandeln. Tumornekrosefaktor-Wirkstoffe behielten 44,36 % des Umsatzes im Jahr 2025, doch Biosimilars üben nun Preisdruck aus und drückten AbbVies Humira von 21,2 Milliarden USD im Jahr 2022 auf 14,4 Milliarden USD im Jahr 2023. Die Zytokin-Marktgröße für Interleukine wird daher voraussichtlich ihren Vorsprung gegenüber Interferonen ausbauen, deren Umsätze unter 500 Millionen USD gesunken sind, da orale antivirale Mittel die Hepatitis-Behandlung dominieren.

Kolonie-stimulierende Faktoren bedienen eine stabile unterstützende Onkologie-Nische, wobei Zarxio und Nivestym bis 2025 40 % des US-amerikanischen Volumens sichern. Wachstumsfaktoren jenseits von CSFs, Erythropoetin, PDGF und VEGF werden mit einer CAGR von 10,13 % (2026–2031) steigen, unterstützt durch ein 35 % günstigeres Darbepoetin-Biosimilar, das 2024 zugelassen wurde. Chemokine bleiben weitgehend präkommerziell, obwohl CXCR4-Antagonisten bei der Stammzellmobilisierung vielversprechend sind. Insgesamt zielen Innovatoren auf Interleukin-23- und Interleukin-6-Signalwege wegen ihres dualen Autoimmun- und Onkologiepotenzials ab und verleihen dem Zytokin-Markt neuen Schwung.

Nach therapeutischer Anwendung: Autoimmunerkrankungen beschleunigen sich

Krebs generierte im Jahr 2025 noch immer 49,78 % der Zytokin-Verschreibungen, was den fest verankerten Einsatz von Kolonie-stimulierenden Faktoren und CAR-T-Herstellungszytokinen widerspiegelt. Doch Autoimmunerkrankungen werden mit einer CAGR von 9,54 % die schnellste Expansion verzeichnen, dank Zulassungserweiterungen für Guselkumab, Dupilumab und andere interleukin-zielgerichtete Arzneimittel. Die Zytokin-Marktgröße für die Autoimmunversorgung könnte bis 2031 die Onkologie übertreffen, wenn die aktuellen Entwicklungen anhalten.

Der Einsatz von Zytokinen bei Infektionskrankheiten geht zurück, da kurative antivirale Mittel Interferon-Regime verdrängen, während entzündliche Atemwegserkrankungen mechanistisch mit Autoimmunwegen konvergieren und eine indikationsübergreifende Nutzung von IL-4-, IL-5- und IL-13-Blockern ermöglichen. Orale Januskinase-Inhibitoren erhöhen den Wettbewerbsdruck, dienen aber häufig als Überbrückungstherapie, wenn der Zugang zu Biologika verzögert ist, was indirekt den laufenden Biologika-Umsatz stützt.

Nach Endnutzer: Auftragsforschungsorganisationen verzeichnen starkes Wachstum

Pharma- und Biotechunternehmen verbrauchten im Jahr 2025 39,77 % der Zytokinproduktion, doch die Nachfrage von Auftragsforschungsorganisationen (CROs) wird voraussichtlich mit 10,56 % wachsen, da die Auslagerung der komplexen Proteinproduktion zunimmt. Der Zytokin-Marktanteil, der über CRO-Einrichtungen fließt, wird bis 2031 voraussichtlich zweistellige Werte erreichen.

Charles River und WuXi investierten seit 2024 jeweils mehr als 250 Millionen USD in GMP-konforme Zytokinkapazitäten und setzen auf Zelltherapieentwickler ohne eigene Produktionsanlagen. Akademische Labore repräsentieren ein Viertel des aktuellen Volumens für Zytokine in Forschungsqualität, während Krankenhäuser und Diagnostiklabore Zytokin-Panels für das Immun-Profiling einsetzen. Da klinisch-phasige Unternehmen kapitalleichte Modelle priorisieren, werden CRO-Partnerschaften für die Skalierung des Zytokin-Markts entscheidend bleiben.

Nach Funktion: Wachstumsfaktoren gewinnen an Dynamik

Pro-inflammatorische Zytokine machten im Jahr 2025 46,24 % der funktionalen Nachfrage aus, doch Wachstums- und Differenzierungsfaktoren sind auf eine CAGR von 10,13 % ausgerichtet, da Biosimilar-Epoetin und Filgrastim den Zugang erweitern. Diese Verschiebung signalisiert eine schrittweise Neuausrichtung innerhalb des Zytokin-Markts.

Anti-inflammatorische Zytokine spielen aufgrund von Infektionsrisikobedenken nach wie vor eine Nischenrolle bei der Transplantationstoleranz und Wundheilung. Mechanistische Überschneidungen – wie IL-6, das je nach Kontext pro- oder anti-inflammatorisch wirkt – fördern Kombinationsregime, die das Studiendesign erschweren, aber synergistische Wirksamkeit freisetzen können. Die funktionale Landschaft wird daher stärker vermischt werden, was eine klare Kategorisierung erschwert.

Nach Vertriebskanal: Online-Apotheken stören traditionelle Modelle

Krankenhausapotheken verteilten im Jahr 2025 53,66 % der Zytokineinheiten, angetrieben durch stationäre CAR-T- und hochdosierte IL-2-Therapien. Online-Apotheken werden jedoch voraussichtlich eine CAGR von 11,34 % verzeichnen, gestützt auf den Ausbau der Kühlkettenlogistik durch Distributoren wie McKesson Specialty Health. Die Heimlieferung entspricht den Zielen der Kostenträger, Infusionskosten aus Krankenhäusern zu verlagern und die Therapietreue zu Hause zu verbessern.

Spezialkliniken behielten mit rund 20 % Marktanteil durch die Bereitstellung von Vor-Ort-Infusionsleistungen, die zu höheren Sätzen erstattet werden, während Einzelhandelsapotheken aufgrund begrenzter Kühlschrankaufrüstungen und Filialschließungen von CVS und Walgreens an Boden verloren. Mit der Reifung von E-Commerce-Plattformen werden Patientenpräferenzen und Versicherervorgaben mehr Biologika-Volumen online lenken und den Zytokin-Markt neu gestalten.

Geografische Analyse

Nordamerika generierte im Jahr 2025 41,53 % des Zytokin-Umsatzes, gestützt durch FDA-Fast-Track- und Priority-Review-Verfahren, die die mittlere Zulassungszeit auf neun Monate verkürzen. Die Entscheidung von Medicare im Jahr 2024, ambulante CAR-T-Therapien zu erstatten, sparte jedem Patienten 50.000 USD und erweiterte den Zugang über akademische Krankenhäuser hinaus. Die pan-kanadische Pharmazeutische Allianz erzwang Preissenkungen von 25–40 % für Biosimilar-TNF-Blocker und beschleunigte die Umstellungsraten in Ontario und British Columbia. Mexiko genehmigte 2025 sein erstes lokal hergestelltes Filgrastim-Biosimilar und reduzierte die Importabhängigkeit um 30 %.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,79 % prognostiziert, angeführt von Chinas 18 Zytokin-Biosimilar-Zulassungen im Jahr 2024 unter gelockerten Regeln, die ausländische Daten zulassen und lokale Phase-III-Studien erlassen. Indien stellte 200 Millionen USD bereit, um die Zytokinherstellung für den Export auszubauen und westliche Kunden anzuwerben, die mit Versorgungsengpässen konfrontiert sind. Japan richtete seine Biosimilar-Überprüfung an den ICH-Leitlinien aus, verkürzte die Zeitrahmen auf 16 Monate und zog Investitionen von Samsung Biologics und Celltrion im Wert von 1,2 Milliarden USD an. Die nationale Krankenversicherung Südkoreas deckt nun alle zugelassenen Biosimilars ab, was die Umstellung von Originalpräparaten auf Biosimilars in Krankenhäusern auf über 60 % treibt. Australiens Austauschbarkeitsregel von 2025 erlaubt Apothekern die automatische Substitution von Biosimilars, was voraussichtlich Einsparungen von 300 Millionen AUD (195 Millionen USD) pro Jahr bringen wird.

Europa machte 28 % des Umsatzes 2025 aus, konzentriert in Deutschland, Frankreich und dem Vereinigten Königreich. EMA-Leitlinien ermöglichen es, dass eine Biosimilaritätsstudie Zulassungen für alle Indikationen freischaltet, was den Markteintritt mit mehreren Zulassungen für Adalimumab- und Infliximab-Kopien erleichtert. Deutschland setzt 80-prozentige Verschreibungsquoten für TNF-Biosimilars durch und drückte den Originator-Anteil bis 2025 auf 18 %. Frankreich verlangt nun klinische Überlegenheit für Preisaufschläge und setzt etablierte Biologika unter Druck. Das NICE knüpft die Erstattung an Kosteneffektivitätsschwellen, die Biosimilars unter 10.000 GBP pro QALY bevorzugen, und lenkt Verschreiber von Originalpräparaten weg. Brasilien, Südafrika und die Golfstaaten runden die Landschaft als aufstrebende Käufer ab; Brasiliens volumenbasierte Verträge halbierten die Zytokinpreise und weiteten die Abdeckung im öffentlichen System aus.

Regulatorisches Umfeld

Zytokine und Zytokinmodulatoren werden weltweit als Biologika reguliert, wobei die Sicherheitsüberwachung stark von klassenbedingten Risiken wie dem Zytokinfreisetzungssyndrom und immunvermittelten Toxizitäten geprägt ist. In den Vereinigten Staaten hat die FDA weiterhin zytokinbasierte Immuntherapien an ihren Rahmen für Zell- und Gentherapien (CGT) angepasst; im Januar 2026 beschrieb die Behörde einen flexiblen Ansatz für die Erwartungen an Chemie, Herstellung und Kontrollen (CMC) bei CGT-Programmen und bekräftigte damit den Schwerpunkt auf robuster Analytik, Chargenkonsistenz und Vergleichbarkeit bei Herstellungsänderungen.

In Europa beeinflusst der EMA-Zulassungsweg für Biologika und fortschrittliche Therapien weiterhin die Entwicklungsstrategie für zytokinbezogene Arzneimittel, die in Verbindung mit CGT eingesetzt werden. Im April 2026 erteilte die EMA die Marktzulassung für Tuyory (Tocilizumab), einschließlich einer Indikation für das durch CAR-T-Zellen ausgelöste Zytokinfreisetzungssyndrom, was die Bedeutung von Pharmakovigilanz, Risikomanagement und klarer Kennzeichnung für zytokinvermittelte Nebenwirkungen unterstreicht. In allen Märkten bleiben die internationalen biologischen Referenzpräparate der WHO und verwandte Standards für Zytokine und Wachstumsfaktoren wichtige Ankerpunkte für die Assay-Kalibrierung und Potenzbestimmung bei der Entwicklung und bei GMP-Freigabetests.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Zytokine reicht von der Zielentdeckung und Proteintechnik über die rekombinante Expression (mikrobiell oder in Säugerzellen), Reinigung, Formulierung, Abfüllung und Endverarbeitung bis hin zur Kühlkettenverteilung an Krankenhausapotheken, Spezialkanäle und den spezialisierten Online-Versand. Die vorgelagerte Produktion hängt vom Zugang zu qualifizierten Rohstoffen (einschließlich tierursprungsfreier Ausgangsstoffe), Einwegverbrauchsmaterialien und spezialisierten Reinigungsmethoden zur Kontrolle von Aggregation und Endotoxin ab, während die nachgelagerte Nachfrage zunehmend durch die Einbindung in Zell- und Gentherapie-Workflows (Medien, Aktivierung, Expansion und Zytokin-Cocktails) sowie durch über spezialisierte Logistik verteilte therapeutische Biologika geprägt wird.

Engpässe konzentrieren sich auf GMP-gerechte, endotoxinarme Fertigungskapazitäten sowie zeitintensive QC- und Freigabetests hinsichtlich Identität, Potenz und Endotoxin, was die Vorlaufzeiten verlängert und die Wechselkosten erhöht, da die Qualifizierung eines neuen Lieferanten Vergleichbarkeitsnachweise und Aktualisierungen regulatorischer Einreichungen erfordert. Lieferantenstrategien umfassen daher vertikale Integration (von der Zelllinienentwicklung bis zur Endverarbeitung) und Prozessintensivierung zur Verbesserung der Ausbeuten; so beschrieb WuXi Biologics im Mai 2025 einen Prozessansatz zur Steigerung der IL-2- und IL-15-Titer und zur Senkung der Produktionskosten durch Design-of-Experiments und präparative RP-HPLC. Infolgedessen sind langfristige Lieferverträge und Dual-Sourcing-Entscheidungen für die Versorgungssicherheit sowohl von therapeutischen Herstellern als auch von Zelltherapie-Entwicklern, die auf konsistente GMP-Zytokinquellen angewiesen sind, zentral geworden.

Wettbewerbslandschaft

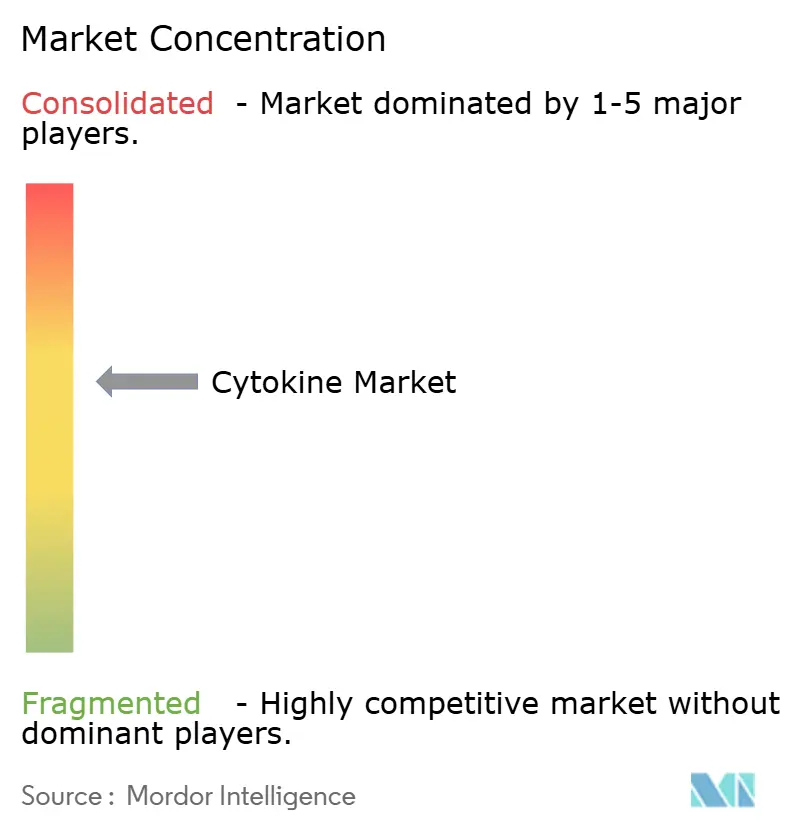

Konsolidierter Markt mit starken regionalen Marktführern

Die fünf größten Akteure, darunter AbbVie, Amgen, Novartis und Pfizer, halten einen erheblichen Anteil am Umsatz 2025 und verleihen dem Zytokin-Markt ein moderates Konzentrationsprofi. Der Biosimilar-Markteintritt fragmentiert den Marktanteil, insbesondere in den TNF- und IL-6-Segmenten, was Marktführer dazu veranlasst, in subkutane, hochkonzentrierte und Kombinationsformate zu investieren, um Lebenszyklen zu verlängern. Seltene entzündliche Erkrankungen mit Patientenpopulationen unter 100.000 stellen hochwertige Nischen dar, da beschleunigte Zulassungen eine Premiumpreisgestaltung trotz geringer Volumina ermöglichen.

mRNA-Plattformen von BioNTech und Moderna könnten bis 2030 10–15 % der onkologischen Zytokinnachfrage auf sich vereinen, wenn Phase-II-Daten Sicherheit und Wirksamkeit bestätigen, was die Wettbewerbslinien möglicherweise neu ziehen würde. Amgens Teneobio-Deal von 2024 fügte eine Schwerketten-Antikörperplattform hinzu, die die Herstellung vereinfacht und eine bequeme Dosierung unterstützt. Regenerons VelocImmune-Maus-Technologie verkürzt die Antikörperentdeckungszeiträume um 18 Monate und verschafft ihr einen Geschwindigkeitsvorteil bei der Interleukin-4-Rezeptorblockade.

Roche reichte 2024 14 Patente für bispezifische Zytokine ein, die IL-2 an Tumorantigene binden und die Aktivierung auf malignes Gewebe beschränken sollen. Die Herstellungsvergleichbarkeit bleibt eine Hürde; FDA-Leitlinien verlangen analytischen Nachweis, dass Übergänge zu Einweg-Bioreaktoren keine Glykosylierungsprofile verändern, was Unternehmen mit tiefgreifenden Prozessentwicklungskapazitäten begünstigt. Mit zunehmendem Biosimilar-Druck wird die Differenzierung von Verabreichungstechnologie, Sicherheitsverbesserungen und Herstellungsagilität abhängen und zukünftige Zytokin-Marktentwicklungen prägen.

Führende Unternehmen der Zytokin-Branche

AbbVie Inc

Novartis AG

Johnson & Johnson

Amgen

F. Hoffmann La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen zeigen sich am deutlichsten dort, wo Sponsoren und Lieferanten die systemische Toxizität reduzieren und die Verabreichung zytokinbasierter Immuntherapien vereinfachen können, während die klinische Wirksamkeit erhalten bleibt. Im Mai 2026 berichteten die Rice University und das MD Anderson über Phase-1-Ergebnisse für AVB-001, eine zellbasierte Plattform zur lokalisierten IL-2-Verabreichung bei fortgeschrittenem Ovarialkarzinom, was die aktive Bewegung in Richtung technisch entwickelter und lokalisierter Zytokin-Verabreichungsansätze widerspiegelt, die das therapeutische Fenster gegenüber der herkömmlichen systemischen Dosierung erweitern können. Diese Richtung unterstützt Nischenmöglichkeiten für tumorgezielte Zytokin-Fusionsproteine, intratumorale Verabreichungsansätze und Fertigungslösungen, die die Durchlaufzeit für klinische Lieferungen verkürzen.

Ein zweiter Chancenbereich liegt in der Infrastruktur und Versorgung für GMP-gerechte Zytokine, die in der Zell- und Gentherapieherstellung eingesetzt werden, wo konsistente Qualitätsdokumentation und Chargenreproduzierbarkeit erhebliche Preisaufschläge rechtfertigen und wo Kapazitätsengpässe den Wert bewährter Lieferanten und CDMOs steigern. Regulatorische Zulassungen erweitern zudem die zugängliche Nachfrage nach Zytokinweg-Blockern zur Behandlung von Immuntherapie-Komplikationen; so genehmigte die FDA im Juni 2026 beispielsweise TOFIDENCE (Tocilizumab-bavi) von Organon zur Behandlung des durch CAR-T-Zellen ausgelösten Zytokinfreisetzungssyndroms bei Erwachsenen und Kindern, was die Rolle der IL-6-Weg-Hemmung als Standardversorgung im Umfeld von CAR-T bekräftigt. Finanzierungsaktivitäten verdeutlichen zudem, wo Entwickler auf Zytokinmodulatoren der nächsten Generation setzen, etwa als Forlong Biotechnology im Mai 2026 120 Millionen RMB einwarb, um IL-15- und PD-1/IL-18-bezogene Kandidaten voranzutreiben.

Aktuelle Branchenentwicklungen

- Juni 2026: AbbVie gab eine endgültige Vereinbarung zur Übernahme von Apogee Therapeutics für rund 10,9 Milliarden USD bekannt, wodurch klinisch fortgeschrittene Immunologie-Wirkstoffe hinzugewonnen werden, darunter ein auf IL-13 gerichteter monoklonaler Antikörper (Zumilokibart/APG777). Der Deal stärkt AbbVies Zytokinweg-Portfolio über die etablierten TNF-Umsätze hinaus und erhöht den Wettbewerbsdruck bei zytokingetriebenen Entzündungsindikationen, wo die Differenzierung zunehmend von Biologika der nächsten Generation abhängt.

- August 2025: Celltrion erhielt die FDA-Zulassung zur Erweiterung von AVTOZMA IV (Tocilizumab-anoh) auf das Zytokinfreisetzungssyndrom bei Erwachsenen und Kindern ab 2 Jahren. Die Erweiterung der Zulassung erhöhte die Anzahl der verfügbaren Tocilizumab-Alternativen im CRS-Management und beschleunigte Preis- und Vertragsdynamiken bei Originator- und Biosimilar-Therapien im IL-6-Weg.

- April 2024: Die EMA aktualisierte die Pharmakovigilanz-Richtlinien für Zytokininhibitoren, die in CAR-T-Therapien eingesetzt werden, und verstärkte damit die Sicherheitsüberwachung und Kennzeichnungsanforderungen in den EU-Märkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Zytokinmarkt definiert als die Umsätze, die mit Zytokinprodukten zur Regulierung der Immunantwort, von Entzündungen und des Zellwachstums erzielt werden, sowohl im therapeutischen als auch im Forschungsbereich, erfasst auf Herstellerebene in USD.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine Immunmodulatoren aus, die keine Zytokine sind, sowie routinemäßige Laborverbrauchsmaterialien und -geräte, die im Zusammenhang mit Zytokin-Workflows verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Interleukine

- Tumornekrosefaktor (TNF)

- Interferone

- Kolonie-stimulierende Faktoren (CSFs)

- Chemokine

- Wachstumsfaktoren

- Nach therapeutischer Anwendung

- Krebs und bösartige Erkrankungen

- Autoimmunerkrankungen

- Infektionskrankheiten

- Entzündliche Erkrankungen

- Sonstige

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Krankenhäuser und Diagnostiklabore

- Auftragsforschungsorganisationen (CROs)

- Nach Funktion

- Pro-inflammatorische Zytokine

- Anti-inflammatorische Zytokine

- Wachstums- und Differenzierungsfaktoren

- Nach Vertriebskanal

- Krankenhausapotheken

- Spezialkliniken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Abstimmung der Definition und der Nachfragesignale, die anhand öffentlicher Daten überprüft werden können. Wir nutzten Quellen wie die Datenbanken der US-amerikanischen FDA für Zulassungen von Biologika und Sicherheitsupdates, die WHO und die CDC für Signale zur Belastung durch Infektionskrankheiten sowie NIH und PubMed für die Forschungsintensität in Therapiebereichen und den klinischen Literaturkontext.

Um das Modell praxisnah zu gestalten, haben wir außerdem Quellen wie SEC-Einreichungen und Jahresberichte, Investorenpräsentationen, seriöse Presseberichterstattung sowie Verbands- und Konferenzmaterialien geprüft, die den Pipeline-Fokus und Einführungszeitpläne beschreiben. Soweit verfügbar, haben wir Umsatzangaben auf Unternehmensebene und Angaben zum Produktmix mithilfe eines kostenpflichtigen Abonnements für Unternehmensfinanzdaten und -analysen abgeglichen und relevante Patente über eine kostenpflichtige Patentdatenbank geprüft, um zu verstehen, wo sich die Aktivität verschiebt. Diese Schreibtischrecherche-Quellen sind beispielhaft, und weitere öffentliche und kostenpflichtige Referenzen wurden zur Erhebung, Validierung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Annahmen zu überprüfen, die durch Schreibtischquellen nicht vollständig geklärt werden, insbesondere hinsichtlich des Zeitpunkts der Marktdurchdringung, Preisänderungen und Kanalmix. Wir sprachen mit einer Mischung aus Herstellern, Vertreibern, Forschungsleitern sowie Krankenhaus- und Laborvertretern in wichtigen Regionen, um Nachfragemuster nach Therapiebereich und Beschaffungsweg zu validieren.

Die Erkenntnisse aus diesen Gesprächen wurden anschließend genutzt, um Umrechnungsfaktoren zu finalisieren, Ausreißer bei den Wachstumsraten zu korrigieren und zu bestätigen, was als im Geltungsbereich liegender Umsatz gegenüber angrenzenden Immunologieausgaben zu betrachten ist.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 12% | APAC: 39% |

| Mittleres Segment: 54% | Funktions-/Abteilungsleiter: 33% | EMEA: 36% |

| Kleinere Akteure: 20% | Manager: 55% | Amerika: 25% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte mittels einer Top-down-Logik, bei der die Nachfragepools für Behandlung und Diagnostik nach Therapiebereich und Region rekonstruiert und anschließend anhand typischer Dosierung, Behandlungsdauer und beobachteter Preisspannen in Marktwerte umgerechnet wurden. Danach nutzten wir selektive Bottom-up-Näherungen als Kontrolle, einschließlich stichprobenbasierter Umsatzzusammenfassungen aus öffentlichen Unternehmensangaben und Kanalprüfungen der Bestellmengen, die uns halfen, die Gesamtsummen anzupassen, wenn der erste Durchgang zu weit gefasst schien.

Zu den wichtigsten Faktoren, die das Modell prägten, zählten der Zulassungsrhythmus für Biologika in Zytokinklassen, gemeldete Inzidenz- und Prävalenztrends bei Autoimmun- und Infektionskrankheiten, Signale zur Akzeptanz der Immunonkologie, die Richtung der Preisgestaltung und Rabattierung bei Biologika sowie regionale Zugangsfaktoren, die beeinflussen, wie schnell Produkte über Krankenhausapotheken im Vergleich zu Spezial- und Einzelhandelskanälen vertrieben werden. Bestand eine Datenlücke für ein kleineres Land oder eine Nischenindikation, wurde die Schätzung mittels Proxy-Verhältnissen aus vergleichbaren Ländern überbrückt, gefolgt von einer interviewbasierten Plausibilitätsprüfung.

Für die Prognose wurde eine Szenarioanalyse hinsichtlich der Pipeline-Konversion, der Geschwindigkeit der Marktdurchdringung und der Preisentwicklung angewendet, wonach die endgültige Kurve mittels Trendkonsistenzprüfungen geglättet wurde, damit Veränderungen von Jahr zu Jahr nachvollziehbar blieben. Die Zukunftsperspektive wurde mit Experten überprüft, um sicherzustellen, dass die angenommenen Einführungszeitpunkte und Nachfrageverschiebungen mit dem übereinstimmen, was Teams in der Praxis beobachten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfebenen validiert, damit die endgültige Zahl mit realen Nachfragesignalen verknüpft bleibt. Wir verglichen die Marktgesamtsummen mit unabhängigen Indikatoren wie der Umsatzentwicklung in Therapiebereichen, öffentlichen Hinweisen auf Fertigungskapazitäten und regionalen Erwartungen zum Kanalmix, und untersuchten anschließend jede größere Abweichung vor der Freigabe.

Eine zweite Analystenprüfung wurde durchgeführt, um zu bestätigen, dass die Annahmen länderübergreifend konsistent angewendet wurden und dass der Zeitpunkt der Währungsumrechnung das Basisjahr nicht verzerrte. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen wie größeren Zulassungen, Sicherheitsmaßnahmen oder bedeutenden Änderungen der Preispolitik werden Zwischenaktualisierungen ausgelöst. Vor der Auslieferung wird ein erneuter Durchlauf durchgeführt, damit die Kunden die aktuellste Sicht auf Basis der neuesten Datenstände erhalten.

Vergleich der Marktgröße für Zytokine von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Zytokine können weit voneinander abweichen, da der Geltungsbereich unterschiedlich gezogen wird und weil zeitliche Festlegungen wie Basisjahr, Monat der Währungsumrechnung und Preisentwicklung nicht einheitlich gehandhabt werden. Unterschiede zeigen sich auch, wenn ein Modell stärker auf Pipeline-Optimismus setzt und ein anderes stärker auf bestätigte Nachfrage und kurzfristige Zugangsbeschränkungen.

Niedermolekulare Immunmodulatoren und breit wirkende Entzündungsmedikamente liegen außerhalb des Zytokin-Geltungsbereichs von Mordor Intelligence, weshalb einige umfassendere Immunologiezahlen höher ausfallen, auch wenn sie ähnliche Krankheitstreiber anführen. Die Spannbreite wird zudem davon beeinflusst, ob Schätzungen aggressive Preiserhöhungen bei Biologika unterstellen, Online-Apothekenumsätze als zusätzlich behandeln oder eine schnellere Durchdringung im asiatisch-pazifischen Raum prognostizieren, ohne kurzfristige Erstattungs- und Krankenhausakzeptanzsignale zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 106,14 Milliarden USD (2026) | |

| Branchenverlag A | 107,74 Milliarden USD (2026) | Verwendet ein Basisjahr, das an 2025 verankert ist, und wendet bis 2033 einen höheren Wachstumspfad an, was die Gesamtsummen erhöhen kann, wenn angenommen wird, dass sich die Marktdurchdringung und Preisgestaltung in allen Regionen und Kanälen schneller beschleunigen. |

| Branchenverlag B | 77,40 Milliarden USD (2024) | Verankert den Markt im Jahr 2024 und erweitert den Betrachtungshorizont bis 2035, was den Ausgangspunkt verändert und das Niveau der Mitte der 2020er-Jahre unterschätzen kann, wenn eine spätere Expansion und Verschiebung des Produktmix bei Biologika nicht vollständig im Basisjahr abgebildet ist. |

Betrachtet man die drei Werte zusammen, so erklären sich die Unterschiede hauptsächlich dadurch, was als Zytokinumsatzlinie im Vergleich zu angrenzenden Immunologieausgaben gezählt wird, sowie durch das gewählte Startjahr für die Berechnung. Mit klaren Einschlusskriterien, praxisnahen Nachfragetreibern und wiederholten Abgleichen mit realen Akzeptanzsignalen bleibt die Schätzung nachvollziehbar und leichter zu begründen, wenn es um die Planung von Budgets oder Einführungsprioritäten geht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zytokin-Markt im Jahr 2026?

Die Zytokin-Marktgröße erreichte im Jahr 2026 einen Wert von 106,14 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,08 % auf 149,41 Milliarden USD bis 2031 wachsen.

Welches Segment wächst innerhalb der Zytokine am schnellsten?

Interleukin-Produkte werden bis 2031 voraussichtlich eine CAGR von 9,84 % verzeichnen, die schnellste unter den Produktkategorien.

Warum zieht der asiatisch-pazifische Raum Aufmerksamkeit für die Zytokinherstellung auf sich?

Vereinfachte Biosimilar-Zulassungswege in China, neue indische Anreize und die koreanische Erstattungsregelung tragen alle zu einer prognostizierten CAGR von 10,79 % in der Region bei.

Was treibt das Wachstum im Online-Apothekenvertrieb?

Verbesserte Kühlkettenlogistik und die Präferenz der Kostenträger für Heimlieferungen unterstützen eine CAGR von 11,34 % für Online-Kanäle.

Wie beeinflussen mRNA-Plattformen die Zytokinentwicklung?

mRNA-kodierte Zytokine verkürzen Produktionszeiträume und lokalisieren die Immunaktivierung, was bis 2030 möglicherweise 10–15 % des Onkologie-Marktanteils gewinnen könnte, wenn die Studien erfolgreich sind.

Seite zuletzt aktualisiert am: