Defibrillator-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.65 Milliarden US-Dollar |

| Marktgröße (2031) | 22.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Defibrillator-Marktanalyse von Mordor Intelligence

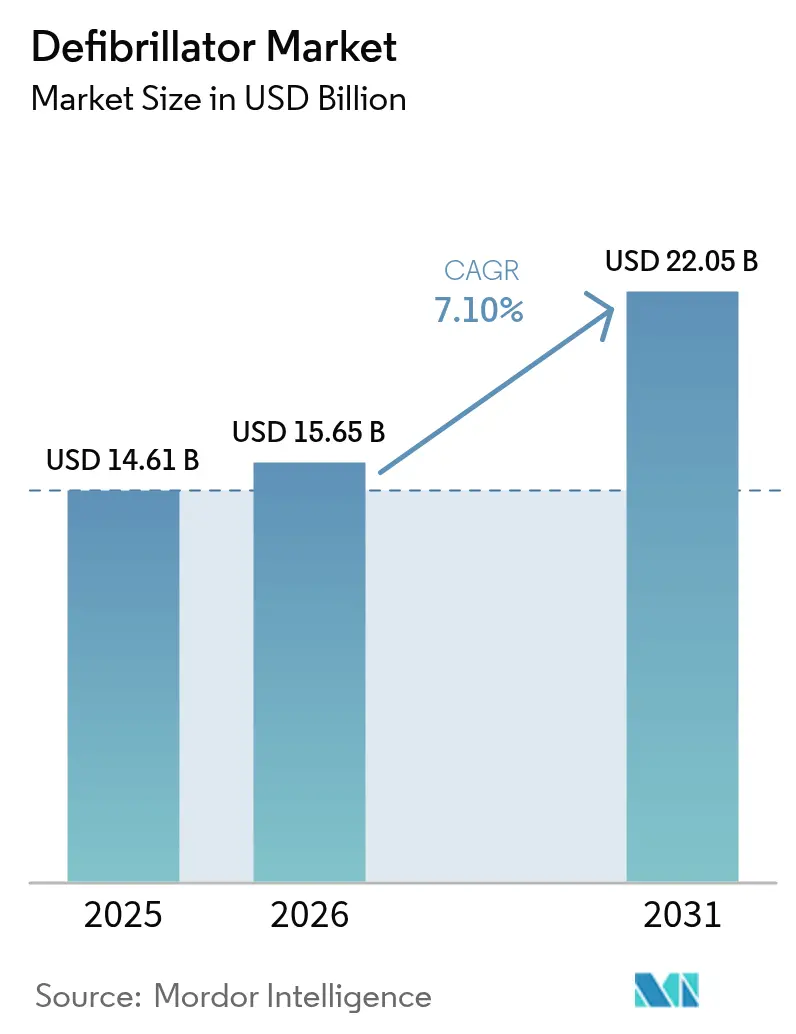

Die Größe des Defibrillator-Marktes wurde im Jahr 2025 auf 14,61 Milliarden USD geschätzt und soll von 15,65 Milliarden USD im Jahr 2026 auf 22,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,10 % während des Prognosezeitraums (2026–2031).

Die anhaltende Häufigkeit des plötzlichen Herzstillstands, die rasche Einführung KI-gestützter Geräte und umfassendere Programme für den öffentlichen Zugang halten die Nachfrage trotz Lieferkettengegenwinds stabil. Gerätehersteller verlängern die Batterielaufzeit, integrieren Cloud-Konnektivität und setzen auf prädiktive Analysen zur Differenzierung. Kostenträger und Regulierungsbehörden in Hocheinkommensländern erstatten zunehmend Cloud-Monitoring, während Schwellenmärkte die grundlegenden Gesundheitsausgaben erhöhen, um Versorgungslücken zu schließen. Der Wettbewerbsdruck steigt, da Innovatoren FDA-Zulassungen für extravaskuläre Implantationen und pflasterbasierte Wearables erhalten, was einen neuen Produktzyklus signalisiert, der den Defibrillator-Markt in den nächsten fünf Jahren beschleunigen dürfte.

Wichtigste Erkenntnisse des Berichts

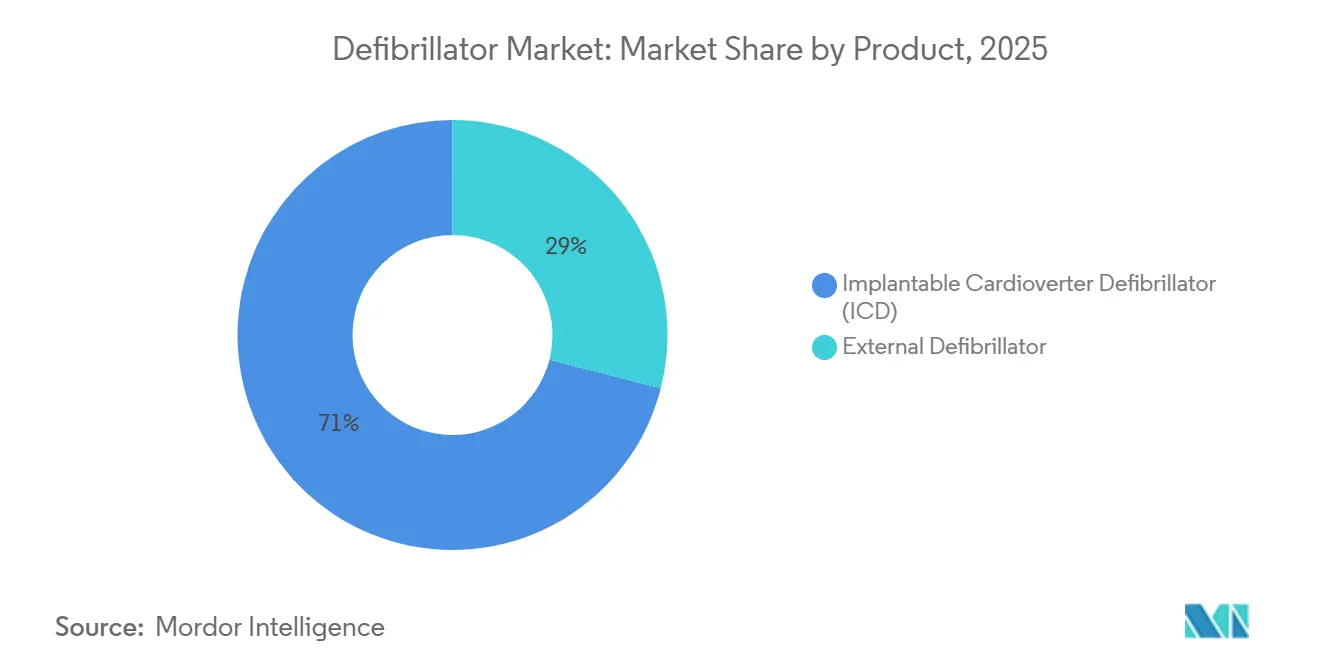

- Nach Produktkategorie hielten implantierbare Kardioverter-Defibrillatoren im Jahr 2025 einen Marktanteil von 71,02 % am Defibrillator-Markt, während externe Defibrillatoren bis 2031 voraussichtlich mit einer CAGR von 7,64 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 77,60 % des Defibrillator-Marktes auf Krankenhäuser und Herzzentren; häusliche Pflegeeinrichtungen werden bis 2031 voraussichtlich die höchste CAGR von 7,98 % verzeichnen.

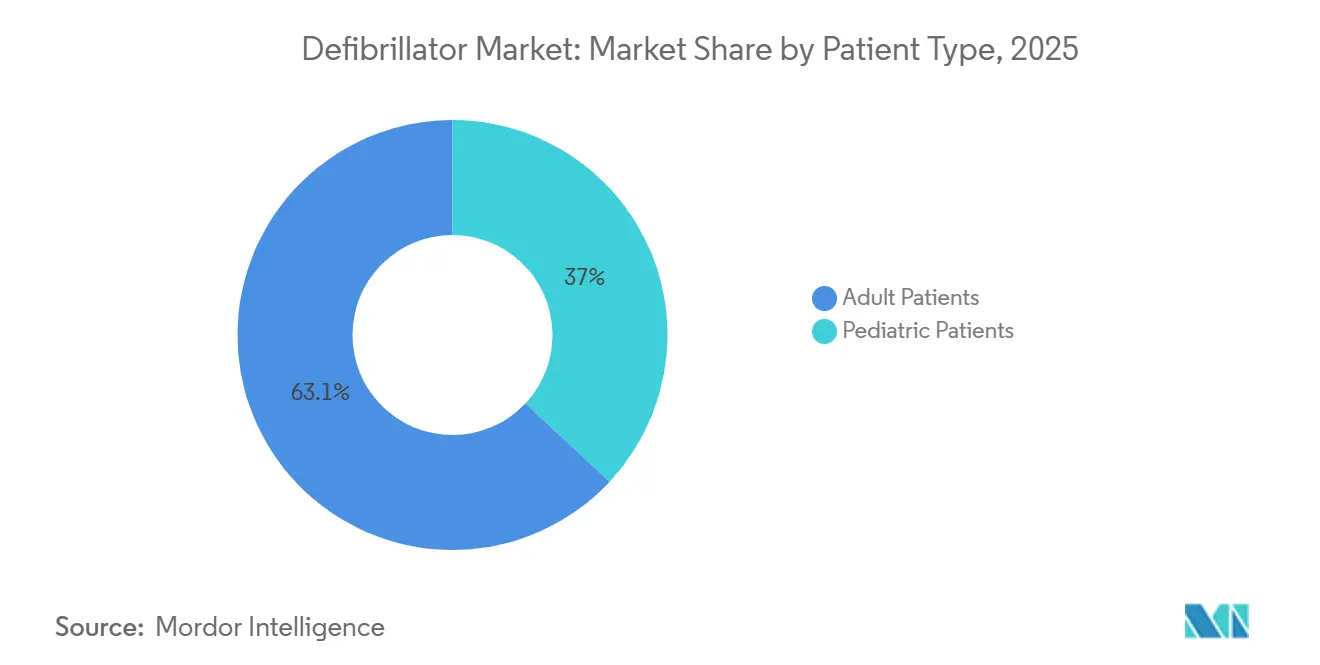

- Nach Patiententyp entfielen im Jahr 2025 63,05 % des Defibrillator-Marktvolumens auf erwachsene Patienten, während pädiatrische Anwendungen im gleichen Zeitraum mit einer CAGR von 7,78 % wachsen.

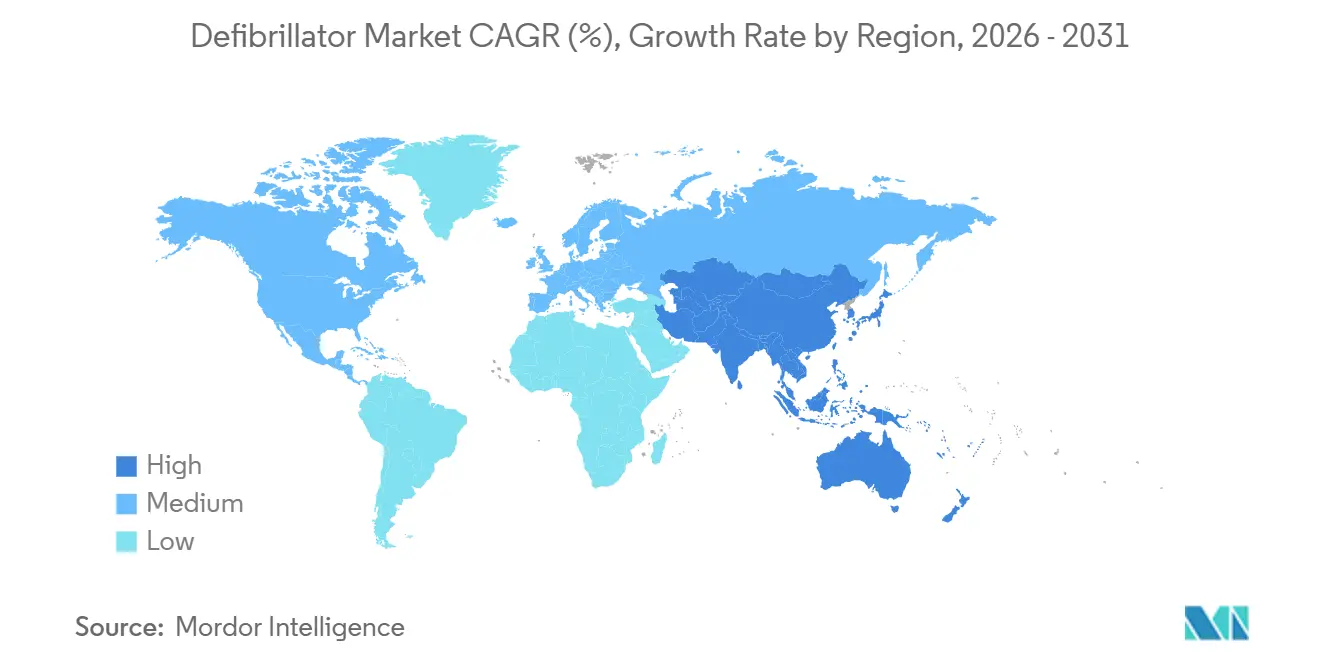

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 43,85 % den Defibrillator-Markt; Asien-Pazifik wird mit einer CAGR von 8,21 % bis 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Defibrillator-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen | +1.8% | Global, höchstes absolutes Wachstum in APAC & MEA | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei ICDs und AEDs | +1.5% | Nordamerika & EU führend, APAC 18–24 Monate zurück | Mittelfristig (2–4 Jahre) |

| Ausbau öffentlicher Defibrillationsprogramme | +1.2% | Am stärksten in der EU, variabel in Nordamerika | Mittelfristig (2–4 Jahre) |

| Schulungs- und Simulationsbedarf einer alternden Belegschaft | +0.6% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte Cloud-vernetzte Modelle | +0.7% | Nordamerika früh, EU-Pilotprojekte, begrenztes APAC | Mittelfristig (2–4 Jahre) |

| Drohnengestützte AED-Netzwerke | +0.4% | Nordics operativ, USA-Pilotprojekte, APAC explorativ | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen (HKE) sind nach wie vor die häufigste Todesursache in den USA und führen zu über 940.000 Todesfällen jährlich. Bis 2050 könnten Prognosen zufolge mehr als 60 % der amerikanischen Erwachsenen an irgendeiner Form von HKE leiden, ein Anstieg gegenüber den aktuellen 50 %.[1]American Heart Association, "Herz- und Schlaganfallstatistik 2026," heart.org Im Jahr 2025 erweiterten aktualisierte Kriterien für den angemessenen Einsatz die Kandidatur für ICDs auf Patienten mit nicht-ischämischer Kardiomyopathie und linksventrikulären Ejektionsfraktionen zwischen 35 % und 40 %. Im Einklang mit diesen Leitlinien führte Medicare im Jahr 2025 neue Erstattungscodes ein, von denen potenziell weitere 180.000 anspruchsberechtigte Leistungsempfänger profitieren könnten. Diese kombinierten klinischen und erstattungsbezogenen Veränderungen erweitern den Markt für implantierbare und externe Geräte und stärken den Defibrillator-Markt. Unterdessen erleben Indien und China, die mit rascher Urbanisierung und Ernährungsveränderungen konfrontiert sind, einen schnellen Anstieg der HKE-Prävalenz, wobei die Hypertonierate in großen städtischen Zentren 30 % übersteigt.

Technologische Fortschritte bei ICDs und AEDs

Die FDA-Zulassung von Medtronics Aurora EV-ICD im Jahr 2023 verlagerte den Defibrillator-Markt in Richtung extravaskulärer Implantation, die venöse Komplikationen vermeidet und gleichzeitig antitachykarde Stimulation mit einer Wirksamkeit von 98,7 % liefert.[2]Medtronic plc, "Medtronic erhält FDA-Zulassung für extravaskulären Defibrillator," medtronic.com Die Batterielebensdauer verlängert sich um etwa 60 %, was die Lebenszyklusökonomie für Anbieter und Patienten verbessert. KI-Algorithmen reduzieren nun Fehlalarme; Element Sciences Jewel Patch Wearable erhielt 2025 die Zulassung, nachdem es hohe Compliance und niedrige Raten unangemessener Schocks nachgewiesen hatte. Modulare Architekturen gewinnen an Bedeutung, wobei Boston Scientific eine komplikationsfreie Leistung von 97,5 % für seine leitungslose Herzschrittmacher-/Defibrillator-Kombination meldet. Insgesamt stärken diese Innovationen die Premiumpreisgestaltung und stimulieren die Ersatznachfrage, was ein mittleres einstelliges Stückwachstum im Defibrillator-Markt unterstützt.

Ausbau öffentlicher Defibrillationsprogramme

Behörden schreiben eine breitere Bereitstellung automatisierter externer Defibrillatoren (AEDs) vor und treiben den Defibrillator-Markt in nicht-klinische Bereiche. Alle 50 US-Bundesstaaten verfügten bis 2017 über entsprechende Gesetze, und neue Regelungen kommen hinzu: Washington verpflichtet nun Fitnessstudios zur Vorhaltung von AEDs vor Ort, während Südaustralien bis 2026 ähnliche Anforderungen für öffentliche Gebäude durchsetzt. King County registriert mehr als 5.000 mit dem Notruf 911 verknüpfte Geräte, was die Überlebenschancen verbessert, wenn Standort und Disponenten-Anleitung zusammenwirken. Dennoch wird ein AED durch Ersthelfer nur bei 4 % der außerklinischen Herzstillstände eingesetzt, was erhebliches Adoptionspotenzial lässt. Belege aus San Diegos Projekt Heart Beat zeigen, dass kommunale Programme den Zugang auf ein Niveau heben können, das der Allgegenwart von Feuerlöschern entspricht, was den politischen Schwung bestätigt.

Schulungs- und Simulationsbedarf einer alternden Belegschaft

Im Jahr 2024 ist das Medianalter amerikanischer Arbeitnehmer auf 44 Jahre gestiegen, ein Anstieg um fünf Jahre seit 2015.[3]US-amerikanische Bundesluftfahrtbehörde (FAA), "Entwurf von Lufttüchtigkeitsstandards für medizinische Nutzlastdrohnen," faa.gov Als Reaktion darauf hat die Arbeitsschutzbehörde (OSHA) begonnen, jährliche CPR-Auffrischungskurse zu empfehlen. Weg von traditionellen Klassenraumübungen übernehmen digitale Simulationen die Führung. So überträgt beispielsweise Laerdals QCPR Instructor-App Kompressionskennzahlen an Cloud-Dashboards. Diese Innovation hat zu einer Reduzierung der Schulungskosten pro Lernenden um 35 % und einer Steigerung der Kompetenzerhaltung um 18 % über sechs Monate geführt, wie eine 2025 veröffentlichte, von Fachleuten begutachtete Studie hervorhebt. Darüber hinaus entscheiden sich Unternehmenskäufer zunehmend für abonnementbasierte E-Learning-Pakete. Diese Pakete stimmen nicht nur mit Arbeitssicherheitsprüfungen überein, sondern verbessern auch die institutionelle Bereitschaft und steigern den Absatz externer Geräte.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge regulatorische Rahmenbedingungen in mehreren Regionen | −1.1% | Global, längste Verzögerungen in der EU & den USA | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtkosten für ICD-Implantation & Nachsorge | −0.9% | APAC, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken für vernetzte Geräte | −0.5% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Lithiumversorgungsdruck auf Batterien | −0.6% | Global, Asien-Pazifik-Zentren am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Rahmenbedingungen in mehreren Regionen

Die EU-Medizinprodukteverordnung (MDR 2017/745) verpflichtet zur Neuzertifizierung von Altprodukten, wobei die Hälfte der Hersteller Portfoliokürzungen plant und etwa ein Drittel der Geräte aufgrund von Kosten- und Zeitbelastungen aus dem Markt genommen werden soll. ZOLLs sequenzielle MDR-Zulassungen für seine AED-Linie veranschaulichen die nun erforderliche zusätzliche Zeit von einem Jahr oder mehr für den Markteintritt. Auf der anderen Seite des Atlantiks verlangt die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) Software-Stücklisten und Schwachstellenmeldungen für „Cyber-Geräte”, was Dokumentationsebenen hinzufügt, die die Zulassungszyklen verlängern. Unterschiedliche Regelwerke erfordern doppelte Zertifizierungsanstrengungen, belasten Budgets und verlangsamen den Innovationsdurchsatz im Defibrillator-Markt.

Hohe Gesamtkosten für ICD-Implantation & Nachsorge

Die wirtschaftliche Belastung bleibt erheblich, insbesondere in Gesundheitssystemen ohne umfassende Erstattung. Italienische Registerdaten verzeichnen mittlere Krankenhauskosten von 5.662 EUR nach dem Aggregatwechsel, wobei 9,6 % der Patienten innerhalb eines Jahres erneut hospitalisiert werden. Die EuroEco-Studie ergab, dass Fernüberwachung für deutsche und britische Anbieter rentabel, für belgische, spanische und niederländische Anbieter jedoch verlustbringend ist, da die Vergütungscodes hinterherhinken. Im asiatisch-pazifischen Raum dämpfen geringere Pro-Kopf-Ausgaben und Versicherungsdeckung das Implantationsvolumen trotz steigendem klinischen Bedarf und mindern das Potenzial des Defibrillator-Marktes, bis sich die Erschwinglichkeit verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Implantierbare Systeme dominieren, externe Geräte beschleunigen sich

Im Jahr 2025 dominierten implantierbare Systeme den Defibrillator-Markt mit einem beherrschenden Anteil von 71,02 %, insbesondere für Patienten mit Ejektionsfraktionen unter 35 %. Während implantierbare Defibrillatoren mit einer stabilen CAGR von 6,8 % wachsen sollen, ist das externe Segment auf einem schnelleren Kurs und soll bis 2031 mit 7,64 % wachsen. Dieser Anstieg wird durch regulatorische Unterstützung begünstigt, insbesondere durch den Vorstoß, AEDs innerhalb von drei Jahren an jedem europäischen Arbeitsplatz zu platzieren. Transvenöse ICDs sind nach wie vor in Einkammer- und Zweikammermodelle unterteilt, aber subkutane und extravaskuläre Designs gewinnen an Bedeutung, indem sie leitungsbezogene Komplikationen mindern.

Externe Defibrillatoren, die zwar eine kleinere Basis beitragen, sollen bis 2031 mit 7,64 % wachsen, was die Ausweitung des öffentlichen Zugangs und KI-gesteuerte Formfaktoren widerspiegelt. Tragbare Kardioverter-Geräte wie das FDA-zugelassene Jewel Patch verbessern die Compliance, indem sie störende Alarme unterdrücken und eine barfüßige Therapie ermöglichen – Faktoren, die die Nutzerakzeptanz vertiefen. Drohnengestützte automatisierte externe Geräte könnten die Überlebensrate in Vier-Minuten-Reaktionsszenarien um 34 % steigern, was die logistische Innovation unterstreicht, die den Defibrillator-Markt nun prägt. Das Segment profitiert auch von Abonnementmodellen, die Konnektivität, Wartung und Analysen bündeln und die Budgetplanung für Kommunen und Unternehmen vorhersehbar machen.

Nach Endnutzer: Häusliche Pflege gewinnt mit zunehmender Reife der Fernüberwachung

Krankenhäuser und Herzzentren entfielen im Jahr 2025 auf 77,60 % des Defibrillator-Marktes, angetrieben durch die Komplexität der Eingriffe und die Konzentration elektrophysiologischer Expertise. Der Einsatz in Einrichtungen umfasst manuelle Defibrillatoren und fortschrittliche Resynchronisationsimplantate, die intensive Ersatzzyklen und die Zuweisung von Investitionsbudgets unterstützen. Cloud-Plattformen erweitern die Überwachung über die Entlassung hinaus und ermöglichen es Anbietern, Fernabfragen abzurechnen und eine Dienstleistungsrente auszulösen, die die Ausgaben pro Patient erhöht.

Häusliche Pflegeeinrichtungen sind zwar kleiner, wachsen aber mit einer CAGR von 7,98 %, da Versicherer Telemonitoring unterstützen und Patienten Autonomie anstreben. Studien zeigen, dass Patienten, die mit St. Jude Medicals Merlin-Netzwerk verbunden sind, eine 2,4-mal höhere Überlebensrate aufwiesen, was den Mehrwert für Kostenträger bestätigt. Südkoreas erstes Fernprogramm reduzierte Klinikbesuche um fast 1 pro Patient jährlich bei einer Zufriedenheit von über 90 %, was die operative Machbarkeit demonstriert. Mit der Verbreitung KI-gestützter Wearables wird die tägliche Überwachung reibungslos und erweitert den Defibrillator-Markt in häuslichen Umgebungen.

Nach Patiententyp: Pädiatrische Anwendungen expandieren mit miniaturisierten Leitungen

Erwachsene Patienten entfielen im Jahr 2025 auf 63,05 % des Defibrillator-Marktes, was die Epidemiologie der koronaren Herzkrankheit und der Herzinsuffizienz widerspiegelt. Die Adoptionsmuster bleiben stabil, aber Upgrades auf neuere extravaskuläre Systeme dürften im Prognosezeitraum eine Ersatzwelle auslösen. Leitungslose Optionen mindern auch Infektionsrisiken und schaffen inkrementelle Nachfrage bei Erwachsenen.

Pädiatrische Einsätze sind zwar in der Anzahl bescheiden, sollen aber jährlich um 7,78 % wachsen, da Miniaturisierung und Batteriefortschritte mit einzigartigen anatomischen Bedürfnissen übereinstimmen. Die erfolgreiche extravaskuläre ICD-Implantation bei Patienten im Alter von nur zwei Jahren beseitigt transvenöse Leitungsherausforderungen und positioniert den Defibrillator-Markt für dauerhaftes pädiatrisches Wachstum. Forschungen zur linksbündelastigen Stimulation und adaptiven Algorithmen versprechen langfristige kardiale Unterstützung, die mit der reifenden Physiologie kompatibel ist.

Geografische Analyse

Nordamerika führte den Defibrillator-Markt im Jahr 2025 mit einem Marktanteil von 43,85 % an, unterstützt durch integrierte Notfallsysteme und Erstattungsklarheit. King Countys über 5.000 registrierte, mit dem Notruf verknüpfte AEDs sind ein Beispiel für bewährte Integration des öffentlichen Zugangs. Die zügige FDA-Zulassung von Innovationen wie dem Aurora EV-ICD und dem Jewel Patch fördert die frühe Adoption und stärkt die regionale Führungsposition. Drohnenpilotprojekte in North Carolina reduzierten die Reaktionszeiten auf 4 Minuten, was auf weitere Überlebensgewinne hindeutet, sobald sie skaliert werden.

Europa verzeichnet moderates Wachstum, da sich die MDR-Compliance stabilisiert. Obwohl etwa ein Drittel der Geräte vom Markt genommen werden könnte, zeigen erfolgreiche Zertifizierungen – wie ZOLLs AED-Linie – dass engagierte Hersteller den Prozess bewältigen können. Die Nutzung der Fernüberwachung bleibt uneinheitlich: Deutschland und das Vereinigte Königreich erstatten Konnektivität, während Belgien und Spanien hinterherhinken, was die Marktdurchdringung des Defibrillator-Marktes dämpft. Niederländische Drohnen-AED-Projekte unterstreichen den technologischen Enthusiasmus, und vorgeschriebene Installationen in Südaustralien spiegeln den regulatorischen Druck für Barrierefreiheit wider.

Asien-Pazifik weist mit 8,21 % die höchste CAGR auf, angetrieben durch Wachstum der Gesundheitsausgaben über dem OECD-Durchschnitt trotz geringerer Basisausgaben. Schulungsdefizite sind erheblich – nur 17,5 % der chinesischen Krankenschwestern fühlen sich AED-bereit –, aber nationale Lehrpläne und betriebliche Weiterbildungsinitiativen zielen darauf ab, diese Lücken zu schließen. Die ICD-Adoption liegt nach wie vor hinter westlichen Benchmarks zurück, bedingt durch Kostenbeschränkungen, doch die Ausweitung der Versicherungsdeckung und die lokale Fertigung – z. B. MicroPorts europäischer Katheter-Rollout – sollten die Erschwinglichkeit verbessern und den Defibrillator-Markt stärken. Die Volatilität der Risikofinanzierung stellt eine kurzfristige Herausforderung dar, aber demografische Verschiebungen und politische Unterstützung deuten auf eine dauerhafte Nachfrage bis 2031 hin.

Regulatorisches Umfeld

Defibrillatoren unterliegen strengen, regionenübergreifenden Medizinprodukte-Vorschriften, die Time-to-Market und Lebenszyklus-Compliance prägen. In den Vereinigten Staaten werden automatisierte externe Defibrillatoren (AEDs) von der FDA als Class-III-Geräte gemäß 21 CFR 870.5310 reguliert, was eine Premarket Approval (PMA) und robuste Post-Market-Kontrollen erfordert, während die FDA-Erwartungen an vernetzte und softwaregesteuerte Funktionen zusätzliche Dokumentations- und Schwachstellenmanagement-Pflichten mit sich bringen. Eine bedeutende systemische Änderung ist die FDA Quality Management System Regulation (QMSR), die am 2. Februar 2026 in Kraft trat, die CGMP-Anforderungen für Geräte aktualisiert und Hersteller dazu drängt, ihre Qualitätssysteme enger an moderne Designkontrollen für Hardware-Software-Produkte anzupassen. In Europa fallen Defibrillatoren unter die Medical Devices Regulation (MDR) (EU) 2017/745, wo Rezertifizierung und die Kapazität benannter Stellen weiterhin Portfolio-Entscheidungen für bestehende Geräte und neue Markteinführungen beeinflussen. Die politische Aktivität rund um die MDR-Umsetzung hat sich beschleunigt, einschließlich des Vorschlags COM(2025) 1023 des Europäischen Parlaments und der Kommission (16. Dezember 2025), der auf die Reduzierung des Verwaltungsaufwands abzielt, sowie von der Kommission im März 2026 verabschiedeter delegierter Verordnungen, die bestimmte MDR-Pflichten für spezifische implantierbare Geräte und Class-III-Geräte ändern. Auf der Handelsseite in den Vereinigten Staaten werden Defibrillatoren und bestimmte zugehörige Baugruppen unter HTS-Codes wie 9018.90.64 und 9018.90.68 mit einem allgemeinen Zollsatz von Free eingestuft, wodurch die Zollbelastung im Vergleich zu anderen Medtech-Kategorien begrenzt bleibt.

Wettbewerbslandschaft

Der Defibrillator-Markt ist mäßig konsolidiert, wobei etablierte Unternehmen ihre Forschungs- und Entwicklungsstärke nutzen, um Marktanteile zu halten. Medtronic hat die Führung bei extravaskulären Systemen inne; sein Aurora EV-ICD erreichte eine Wirksamkeit von 98,7 %, was den klinischen Vorsprung unterstreicht.

Abbott profitiert von der zweikammerigen leitungslosen Stimulation und hat das CE-Kennzeichen für das AVEIR DR-System erhalten, das eine AV-Synchronie von 97 % erreicht und das Unternehmen fest im Bereich der kombinierten Therapie positioniert. Boston Scientifics modulare mCRM-Plattform validiert die Strategie des drahtlosen Herzökosystems und eröffnet Cross-Selling-Möglichkeiten zwischen Herzschrittmachern und Defibrillatoren.

Strategische Transaktionen gestalten Portfolios um: Johnson & Johnson integrierte den Herzpumpenhersteller Abiomed für 16,6 Milliarden USD, um das kardiovaskuläre Angebot zu erweitern, während Teleflex die Gefäßinterventionseinheit von BIOTRONIK für 825 Millionen USD erwarb und damit Synergien im Herzkatheterlabor hinzufügte. Neue Marktteilnehmer nutzen Konnektivitätsnischen; ZOLLs Cloud-Analysen und Medtronics Abonnementdienste signalisieren eine Migration hin zu wiederkehrenden Einnahmen. Die Einhaltung von Cybersicherheitsvorschriften differenziert nun Lieferanten, da FDA-Vorschriften Software-Stücklisten erfordern, was kleinere Akteure zur Partnerschaft oder zum Marktaustritt drängt und potenziell Markteintrittsbarrieren erhöht.

Marktführer der Defibrillator-Branche

Boston Scientific Corporation

Abbott Laboratories

Medtronic PLC

Koninklijke Philips NV

Nihon Kohden Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Produktzyklus-Chance wächst bei extravaskulären und physiologisch-schrittmacherkompatiblen Architekturen, bei denen Anbieter versuchen, Komplikationen bei transvenösen Elektroden zu reduzieren und dabei die Therapieleistung aufrechtzuerhalten. Medtronic hat diese Richtung mit der US-FDA-Zulassung (März 2026) für eine erweiterte Indikation seiner OmniaSecure-Defibrillationselektrode zur Platzierung im Bereich des linken Tawara-Schenkels vorangetrieben, was einen Ansatz stärkt, der Hochvolt-Defibrillation mit Arbeitsabläufen der Erregungsleitungssystem-Stimulation verknüpft.

Auch bei parasternalen extravaskulären ICD-Ansätzen ist frühe Pipeline-Aktivität sichtbar: AtaCor Medical behandelte im Juli 2026 den ersten Patienten in seiner zulassungsrelevanten ALARION-EV-Studie unter Verwendung eines Prüf-Impulsgenerators von Abbott, was Whitespace für weniger invasive Implantatstrategien hervorhebt, die mit subkutanen und transvenösen Systemen konkurrieren oder diese ergänzen könnten. In den Segmenten für externe und professionelle Nutzung konzentrieren sich die Chancen auf Plattform-Erneuerungen, MDR-konforme Markteinführungen und serviceorientierte Modelle für Krankenhäuser, Rettungsdienste und Programme für den öffentlichen Zugang. ZOLL erhielt im Februar 2026 die EU-MDR-Zulassung für seinen professionellen Monitor/Defibrillator Zenix, was Ersatz- und Standardisierungszyklen in Europa unterstützt, wo MDR-Konformität zu einem Differenzierungsmerkmal geworden ist. Auch die Branchenstruktur verändert sich durch Portfolio-Konsolidierung und Spezialisierung, wie durch den Abschluss der Übernahme von Philips Emergency Care durch Emergency Care Holdings im Januar 2026 gezeigt wird, das nun unter der Marke Heartstream betrieben wird, was Raum für integrierte Notfallversorgungsplattformen schafft, die Geräte, Verbrauchsmaterialien, Softwarekonnektivität und Schulungen bündeln. Gleichzeitig bleibt der Einsatz im öffentlichen Zugang in vielen Märkten in der realen Nutzung unterdurchdrungen, und Belege aus integrierten Systemen, wie etwa King County mit über 5.000 bei der Notrufnummer 911 registrierten AEDs, unterstreichen das operative Modell, auf das Anbieter mit Konnektivität, Wartungsabonnements und Disponenten-Integration abzielen können.

Aktuelle Branchenentwicklungen

- Juli 2026: AtaCor Medical behandelte weltweit den ersten Patienten in der zulassungsrelevanten ALARION-EV-Studie zur Bewertung eines parasternalen extravaskulären ICD-Systems, das mit einem Prüf-Impulsgenerator von Abbott verwendet wird. Der Meilenstein bestätigt die klinische Dynamik hinter extravaskulären Defibrillationsarchitekturen, die darauf abzielen, transvenöse Elektrodenpfade zu vermeiden. Er signalisiert außerdem eine wettbewerbsintensive F&E-Richtung, die künftige implantierbare Systemoptionen über traditionelle T-ICD- und S-ICD-Ansätze hinaus diversifizieren könnte.

- Februar 2026: ZOLL erhielt die EU-MDR-Zulassung für seinen professionellen Monitor/Defibrillator Zenix, was Ersatzzyklen in Europa ermöglicht, wo MDR-Konformität Anbieter differenziert und Standardisierung vorantreibt.

- Mai 2024: Boston Scientific berichtete, dass seine MODULAR ATP-Studie für das mCRM-System die primären Sicherheits- und Wirksamkeitsendpunkte erreicht hat. Die klinische Validierung für modulares kardiales Rhythmusmanagement unterstützt die Strategie, subkutane Defibrillation mit Stimulationsfähigkeiten zu kombinieren, um die adressierbaren Patientengruppen zu erweitern. Das Ergebnis stärkt die Evidenzgenerierung, die für Adoptionsgespräche mit Klinikern und Regulierungsbehörden erforderlich ist, während Unternehmen stärker integrierte Geräte-Ökosysteme verfolgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Defibrillatoren-Markt Umsätze, die mit Geräten erzielt werden, die einen Elektroschock (oder Therapie) zur Wiederherstellung eines normalen Herzrhythmus abgeben, verwendet in klinischen Umgebungen, im Notfall, im öffentlichen Zugang und im häuslichen Umfeld, gezählt auf Herstellerebene.

Ausgeschlossene Bereiche: Wir schließen reine CPR-Produkte, grundlegende Überwachungsgeräte ohne Defibrillationsfähigkeit sowie reine Serviceumsätze ohne Geräteverkauf aus.

Übersicht der Segmentierung

- Nach Produkt

- Implantierbarer Kardioverter-Defibrillator (ICD)

- Transvenöse ICDs (T-ICDs)

- Einkammer

- Zweikammer

- Subkutane ICDs (S-ICDs)

- Kardiale Resynchronisationstherapie-D (CRT-D)

- Transvenöse ICDs (T-ICDs)

- Externer Defibrillator

- Automatisierte externe Defibrillatoren (AEDs)

- Halbautomatisch

- Vollautomatisch

- Manuelle externe Defibrillatoren

- Tragbare Kardioverter-Defibrillatoren (WCDs)

- Automatisierte externe Defibrillatoren (AEDs)

- Implantierbarer Kardioverter-Defibrillator (ICD)

- Nach Endnutzer

- Krankenhäuser & Herzzentren

- Häusliche Pflegeeinrichtungen

- Sonstige Endnutzer

- Nach Patiententyp

- Erwachsene Patienten

- Pädiatrische Patienten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um das grundlegende Nachfragebild aufzubauen und die Annahmen realistisch zu halten, bevor wir mit dem Markt gesprochen haben. Wir stützten uns auf öffentliche und offizielle Quellen wie CDC-Statistiken zu Herzstillstand und kardiovaskulären Erkrankungen, FDA-Gerätedatenbanken und Sicherheitsmitteilungen, WHO-Gesundheitssystemindikatoren, OECD-Gesundheitsstatistiken sowie peer-reviewte Fachzeitschriften für Kardiologie und Notfallmedizin, die Überlebens- und Reaktionsmuster verfolgen.

Um Nachfragesignale in ein Wertmodell zu übersetzen, überprüften wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Earnings-Calls-Transkripte und seriöse Presseberichterstattung über Ausschreibungen, Produkteinführungen und Rückrufe. Soweit verfügbar, bezogen wir uns auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenkontext sowie auf Patentdatenbanken, um Erneuerungszyklen und technologische Verschiebungen zu verstehen. Diese Beispiele sind nicht erschöpfend, und wir haben während der Arbeit weitere öffentliche Quellen zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Herstellern, Vertriebspartnern, klinischen Anwendern und Beschaffungsverantwortlichen, um Preisgestaltung, Ersatzzeitpunkte und Adoptionshindernisse bestätigen zu können. Da es sich um einen globalen Markt handelt, validierten wir die Eingaben über APAC, EMEA und Amerika hinweg, um regionale Verzerrungen zu reduzieren, und überprüften anschließend die endgültigen Annahmen erneut, wenn Desk- und Feldsignale nicht übereinstimmten.

Die Zusammensetzung der Befragten wurde genutzt, um Preis- und Ersatzannahmen sowohl auf institutioneller als auch auf Vertriebsebene zu prüfen, einschließlich der Häufigkeit, mit der Krankenhäuser und Programme für den öffentlichen Zugang AED-Geräte rotieren, und wie dieser Zeitpunkt je nach länderspezifischem Beschaffungsrhythmus variiert.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 19 % | APAC: 43 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 28 % | EMEA: 30 % |

| Kleinere Akteure: 19 % | Manager: 53 % | Amerika: 27 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, der die Gerätenachfrage aus Eingriffs- und Versorgungsaktivitäten rekonstruiert und diese dann anhand typischer Preisbänder und Ersatzzyklen in Wert umwandelt. In der Praxis ist das Modell an einigen messbaren Signalen verankert, wie etwa ICD-Implantationsvolumina, AED-Platzierungsdichte in Programmen für öffentlichen Zugang, Einsatzniveaus von Rettungsdiensten, Beschaffungsrhythmus von Krankenhäusern und die Ersatzrate des installierten Bestands alternder Geräte.

Danach werden selektive Bottom-Up-Prüfungen verwendet, um die Gesamtsummen realistisch zu halten, wie beispielsweise stichprobenartige ASP-mal-Versandmengen-Bereiche nach Produkttyp und Kanalprüfungen zu Ausschreibungsvolumina in vorrangigen Ländern. Wenn einige länderspezifische Eingaben nicht verfügbar sind, behandeln wir Lücken anhand von Proxy-Indikatoren (Gesundheitsausgaben, Belastung durch kardiovaskuläre Erkrankungen und Notfallversorgungsinfrastruktur) und normalisieren sie anschließend anhand von Interview-Feedback.

Für die Prognose verwendeten wir Szenarioanalysen, gestützt durch Trendkurven zu wichtigen Treibern, da sich die Nachfrage durch Leitlinienänderungen, Aktualisierungen der Erstattung und Vorschriften für öffentlichen Zugang verschieben kann. Die Wachstumsraten wurden anhand des Expertenkonsenses zu Preisdruck, Verschiebungen im Mix zwischen implantierbaren und externen Geräten sowie erwarteten Erneuerungszyklen für vernetzte und tragbare Formate angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation zwischen den Modellergebnissen, externen Referenzindikatoren und dem, was Befragte als angemessene Bandbreiten bestätigen. Wir führen Abweichungsprüfungen nach Region und Produkttyp durch und untersuchen Ausreißer auf erklärbare Ursachen wie einmalige Ausschreibungen, regulatorische Maßnahmen oder vorübergehende Lieferbeschränkungen.

Vor der endgültigen Freigabe durchlaufen Annahmen und Berechnungen mehrere Analystenprüfungen, und eine erneute Kontaktaufnahme wird ausgelöst, wenn eine erhebliche Diskrepanz zwischen Desk-Signalen und Primärdaten auftritt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Defibrillatoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Defibrillatoren können weit voneinander abweichen, selbst wenn sie ähnliche Geräte und Regionen beschreiben, da Umfang und zeitliche Wahl nicht immer gleich sind. Unterschiede ergeben sich meist daraus, was als Defibrillator-Verkauf gezählt wird, welches Jahr als Basisjahr behandelt wird und wie Preisgestaltung und Ersatz für die Zukunft projiziert werden.

Einige veröffentlichte Gesamtsummen scheinen auf einem engeren Nachfragepool aufzubauen, der sich auf eine begrenzte Anzahl von Endanwendungen oder kürzere Produktlisten stützt, während andere breitere Linien wie Dienstleistungen und Zubehör einbeziehen, die den ausgewiesenen Umsatz aufblähen. Bei Mordor Intelligence zählen wir ICDs und externe Defibrillatoren (einschließlich AEDs, manueller externer Defibrillatoren und tragbarer Kardioverter-Defibrillatoren) und halten den Wert an die Geräteumsätze gebunden, mit jährlichen Überprüfungen der Eingriffsvolumina, Platzierungen und Ersatzzeitpunkte, damit die Preis- und Einheitsannahmen konsistent bleiben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,65 Mrd. USD (2026) | |

| Fachzeitschrift A | 7,99 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und konzentriert sich möglicherweise auf einen kleineren adressierbaren Pool, der ausgewählte Produktkategorien und Einsatzbereiche verfolgt, was den gezählten installierten Bestand und den Ersatzbeitrag im modellierten Jahr verringern kann. |

| Regionale Beratungsgesellschaft B | 13,43 Mrd. USD (2023) | Basiert auf einem anderen Basisjahr und kann einen anderen Mix und eine andere Preisentwicklung über implantierbare und externe Geräte hinweg anwenden, was die Gesamtsummen verschiebt, wenn Inflation, Wechselkurszeitpunkt und Ersatzzyklen nicht auf dasselbe Prognosestartjahr abgestimmt sind. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Wahl des Jahres und welche Umsatzlinien in die Gesamtsumme einbezogen werden, gefolgt davon, wie Ersatznachfrage im Vergleich zu ausschließlich Neuplatzierungen behandelt wird. Indem die Eingaben nachvollziehbar an messbare Nutzungssignale gebunden und anschließend durch Interviews erneut überprüft werden, bleibt die Schätzung ausgewogen und kann mit denselben Schritten wiederholt werden, sobald neue Daten eingehen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Defibrillator-Markt?

Die Größe des Defibrillator-Marktes soll im Jahr 2026 15,65 Milliarden USD erreichen und mit einer CAGR von 7,10 % auf 22,05 Milliarden USD bis 2031 wachsen.

Wie schnell wird die Nachfrage nach externen Defibrillatoren wachsen?

Externe Defibrillatoren sollen zwischen 2026 und 2031 eine CAGR von 7,64 % verzeichnen.

Wer sind die wichtigsten Akteure im Defibrillator-Markt?

Boston Scientific Corporation, Abbott Laboratories, Medtronic PLC, Koninklijke Philips NV und Nihon Kohden Corporation sind die wichtigsten Unternehmen, die im Defibrillator-Markt tätig sind.

Welche Region wächst am schnellsten im Defibrillator-Markt?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Defibrillator-Markt?

Nordamerika dominierte im Jahr 2025 mit 43,85 % des globalen Umsatzes.

Seite zuletzt aktualisiert am: