Marktgröße und Marktanteil der medizinischen Simulation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

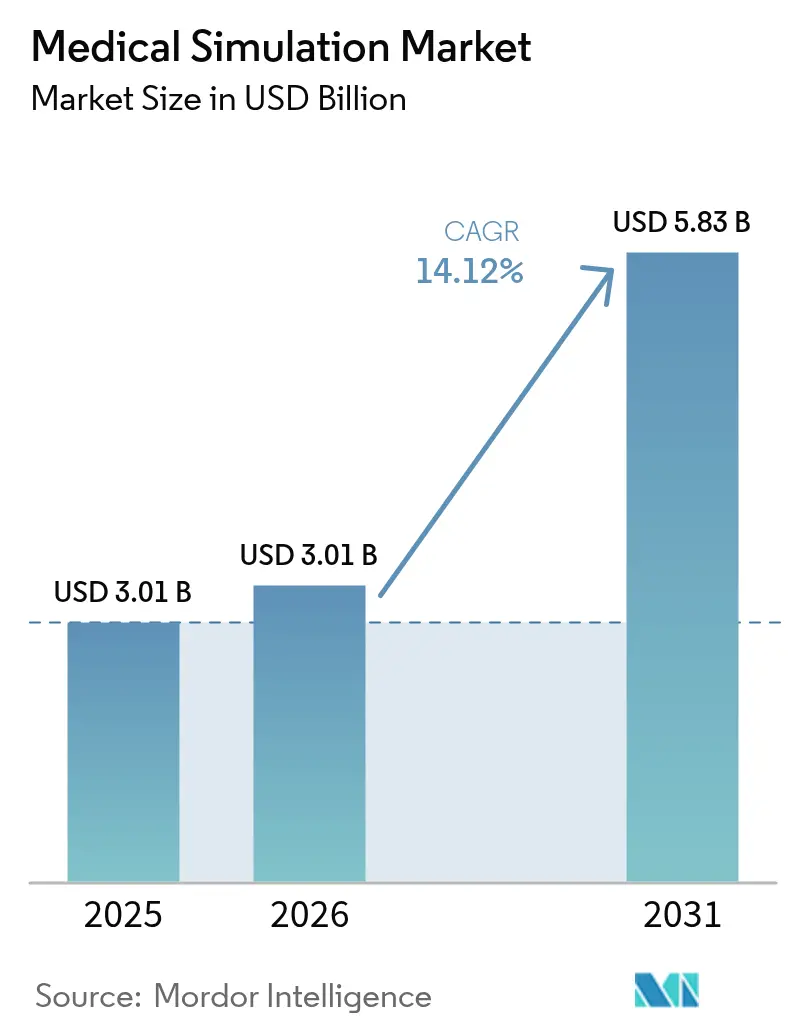

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.12% CAGR |

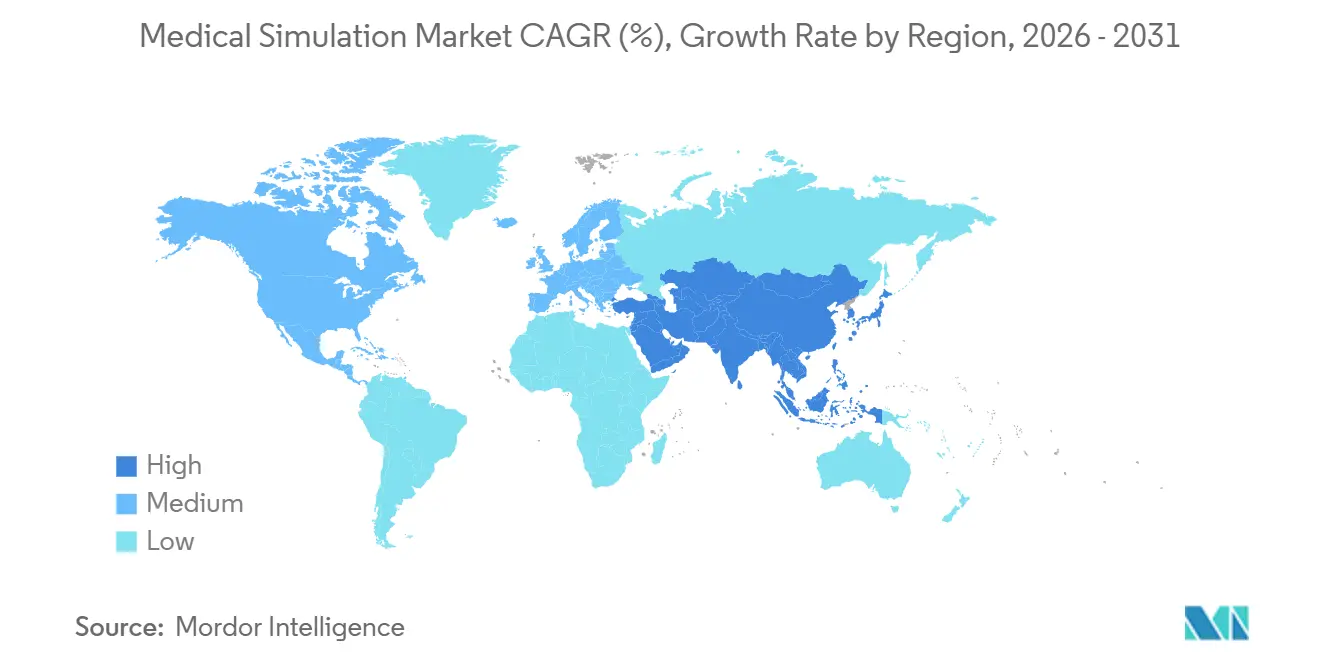

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der medizinischen Simulation von Mordor Intelligence

Die Marktgröße für medizinische Simulation wuchs von 2,64 Milliarden USD im Jahr 2025 auf 3,01 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 5,83 Milliarden USD erreichen, was einer CAGR von 14,12 % über den Zeitraum 2026–2031 entspricht. Weltweit steigende Null-Schaden-Mandate, das rasche Wachstum der minimal-invasiven Chirurgie und KI-basierte Analysen, die Lernlücken in Echtzeit quantifizieren, verändern die Art und Weise, wie Krankenhäuser, akademische Zentren und Streitkräfte die klinische Kompetenz überprüfen. Ende 2025 waren weltweit mehr als 450 akkreditierte Simulationszentren aktiv, von denen 72 % KI-gestützte Debriefing-Tools integrierten, die Augenverfolgung, haptische Kraft und verbale Hinweise analysieren, um individuelle Remediationspläne zu erstellen[1]Gesellschaft für Simulation im Gesundheitswesen, „Akkreditierung”, ssih.org. Die verpflichtende Dokumentation von Simulationsstunden, die im Rahmen des WHO-Globalen Aktionsplans für Patientensicherheit 2021–2030 vorgeschrieben ist, hat die Weiterbildung für viele prozedurale Fachgebiete zu einem Zulassungserfordernis gemacht[2]Weltgesundheitsorganisation, „Globaler Aktionsplan für Patientensicherheit 2021–2030”, who.int. Käufer bevorzugen nun flexible Abonnementplattformen gegenüber Investitionsgütern, da Cloud-Analysen Trainingsergebnisse mit elektronischen Zertifizierungssystemen verknüpfen und dadurch die Vorabausgaben reduzieren. Regional gesehen führte Nordamerika mit einem Umsatzanteil von 43,52 % im Jahr 2025, doch der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 16,12 %, angetrieben durch Chinas inländische Genehmigungen für haptische Simulatoren und Indiens rasche Expansion der Medizinhochschulen.

Wichtigste Erkenntnisse des Berichts

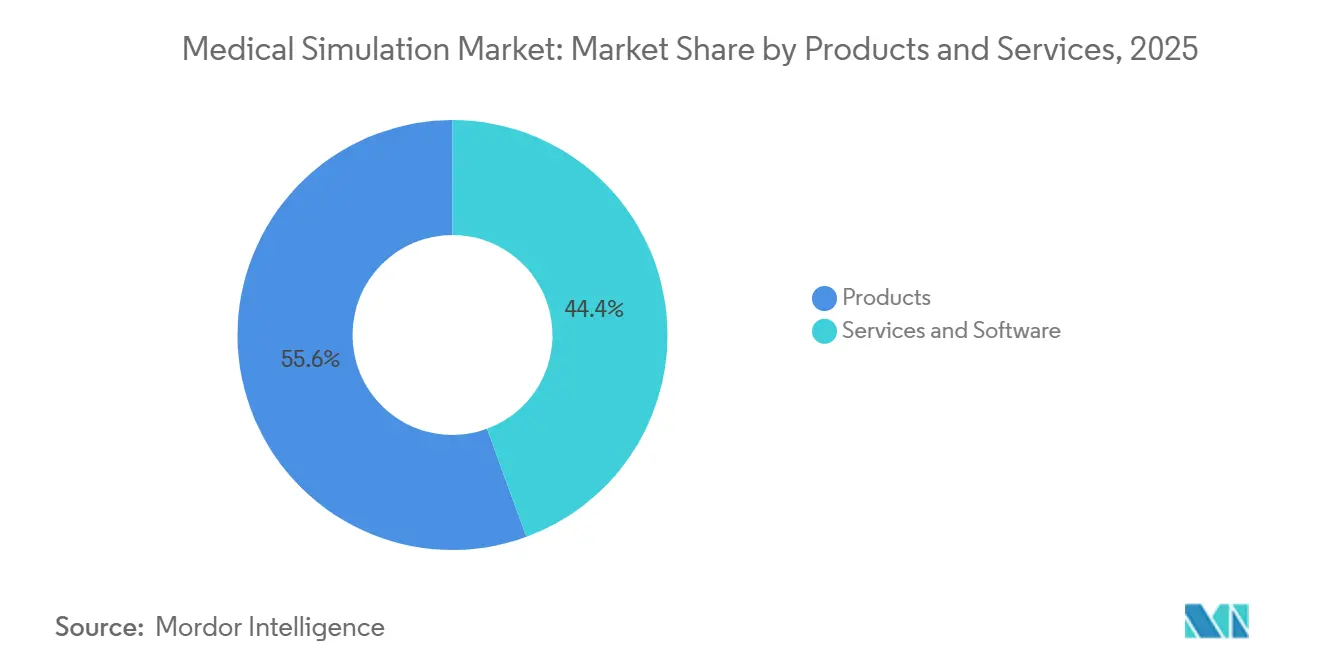

- Nach Produkten und Dienstleistungen entfiel auf Hardware im Jahr 2025 ein Umsatzanteil von 55,55 %, während Dienstleistungen und Software bis 2031 voraussichtlich mit einer CAGR von 17,85 % wachsen werden, was den Wandel hin zu abonnementbasierten Kompetenzplattformen widerspiegelt.

- Nach Wiedergabetreue hielten Niedergenauigkeitssimulatoren im Jahr 2025 einen Marktanteil von 44,53 % am Markt für medizinische Simulation, während Hochgenauigkeitssysteme bis 2031 voraussichtlich mit einer CAGR von 15,75 % wachsen werden.

- Nach Endnutzern führten Krankenhäuser und chirurgische Zentren im Jahr 2025 mit einem Umsatzanteil von 42,15 %; akademische und Forschungseinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 15,82 % wachsen, da Zulassungsprüfungen Simulationskomponenten integrieren.

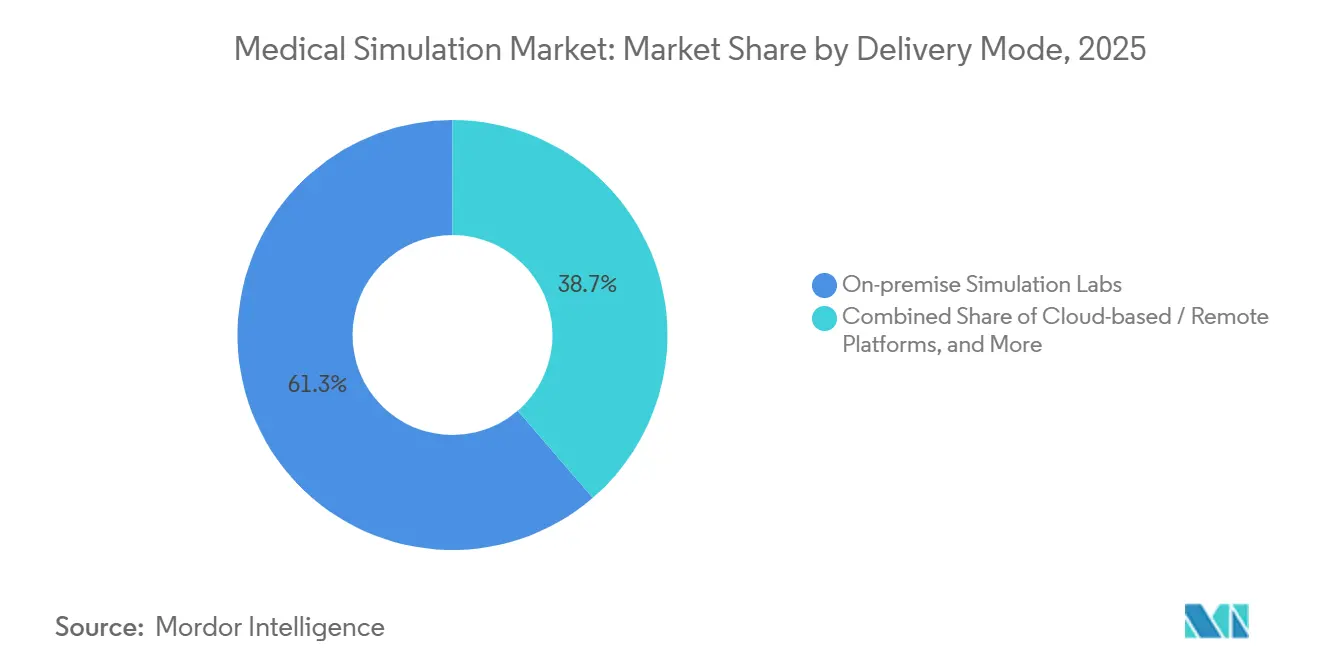

- Nach Bereitstellungsmodus entfielen 61,32 % der Ausgaben im Jahr 2025 auf lokale Labore, doch Cloud-Plattformen werden bis 2031 mit einer CAGR von 18,19 % stark wachsen, da föderiertes Lernen die Privatsphäre schützt und gleichzeitig die Leistung benchmarkt.

- Nach Geografie behielt Nordamerika im Jahr 2025 die Führungsposition mit einem Anteil von 43,52 %, doch der asiatisch-pazifische Raum wird bis 2031 mit der schnellsten CAGR von 16,12 % aufgrund erweiterter behördlicher Genehmigungen und neuer Trainingszentren wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Simulation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei Haptik- und XR-Simulatoren | +3.2% | Global, mit früher Einführung in Nordamerika, Europa und städtischen Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Globale „Null-Schaden”-Mandate für Patientensicherheit und Berichtsstandards | +2.8% | Global, angeführt von WHO-Mitgliedstaaten und von der Gemeinsamen Kommission akkreditierten Einrichtungen | Langfristig (≥ 4 Jahre) |

| Wachstum bei minimal-invasiven und robotergestützten Eingriffen | +2.5% | Nordamerika, Europa und asiatisch-pazifischer Raum (China, Indien, Japan) | Mittelfristig (2–4 Jahre) |

| Ausweitung der Simulationsakkreditierung (SSH, ASPIRE, SESAM) | +1.9% | Global, mit Schwerpunkt in Nordamerika, Europa und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Kompetenzanalysen verknüpft mit elektronischen Zertifizierungssystemen | +2.3% | Nordamerika, Europa und fortgeschrittene Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Klimaneutrale Fernsimuationslabore, gefördert durch Grüne Finanzierungsgutschriften | +0.8% | Europa (EU-Grüner Deal), Nordamerika (ausgewählte Bundesstaaten) und Ozeanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei Haptik- und XR-Simulatoren

Die haptische Wiedergabetreue reproduziert nun Gewebetextur und thermische Reize, sodass Auszubildende pathologische Anatomie bei der Palpation erkennen und den Realismus der chirurgischen Vorbereitung verbessern können. Eine kontrollierte Studie aus dem Jahr 2025 zeigte, dass Assistenzärzte, die auf VirtaMeds ArthroS-Hüftarthroskopie-Plattform übten, ihre ersten zehn Live-Eingriffe 23 % schneller und mit 31 % weniger Instrumentenkollisionen abschlossen als Kollegen, die nur mit Videos trainiert hatten[3]VirtaMed AG, „ArthroS-Hüftarthroskopie-Simulatorstudie”, sciencedirect.com. Das VIST G7-System von Mentice, das 2024 von der FDA zugelassen wurde, fügt Echtzeit-Computational-Fluid-Dynamics hinzu, um den Blutflusswiderstand bei Katheterverfahren anzunähern, und hilft interventionellen Kardiologen, die Fluoroskopiezeit nach dem Training um 18 % zu reduzieren[4]Mentice AB, „VIST G7 FDA-Zulassung”, mentice.com. CAE Healthcare und GigXR haben 2024 eine Partnerschaft geschlossen, um holografische Organe auf physische Manikins zu projizieren und Mixed-Reality-Szenarien zu schaffen, die taktile Reize mit CT-Bildgebung verbinden. Diese Verbesserungen beheben eine langjährige Lücke bei herkömmlichen bildschirmbasierten Trainern, denen propriozeptives Feedback fehlt, und ermöglichen eine tiefere Muskelgedächtnisbildung bei Chirurgen und Interventionalisten.

Globale Null-Schaden-Mandate für Patientensicherheit und Berichtsstandards

Regulierungsbehörden für Patientensicherheit betrachten Simulation nun als Infrastruktur zur Risikominderung und nicht als Bildungsluxus. Die Aktualisierung der Gemeinsamen Kommission von 2024 verpflichtet US-amerikanische Krankenhäuser, vierteljährliche hochpräzise Übungen für Sepsis- und Code-Blau-Ereignisse durchzuführen und Leistungskennzahlen in ein prüfbares Register hochzuladen[5]Gemeinsame Kommission, „Nationale Patientensicherheitsziele 2024”, jointcommission.org. Eine ASHRM-Studie aus dem Jahr 2024 verknüpfte akkreditierte Simulationsprogramme mit einer Reduzierung der Haftpflichtansprüche im Zusammenhang mit Verfahrensfehlern um 27 %. Im Januar 2025 unterzeichneten 38 nationale Fachgesellschaften einen SSH-Konsens, der sich verpflichtet, Simulation bis 2028 zu mindestens 20 % der Kompetenzbeurteilungen für prozedurale Fachgebiete zu machen. Europa folgt diesem Beispiel, da SESAM und ASPiH ISO-konforme Qualitätsstandards veröffentlicht haben, die die EU-Kommission möglicherweise als Voraussetzung für die Gerätevergütung übernimmt. Diese Mandate werden den Markt für medizinische Simulation auf einem strukturellen Wachstumspfad halten, der weniger anfällig für diskretionäre Budgetschwankungen ist.

Wachstum bei minimal-invasiven und robotergestützten Eingriffen

Intuitive Surgical meldete im dritten Quartal 2025 eine installierte Basis von 11.040 da Vinci-Systemen, die 2024 2,68 Millionen robotergestützte Eingriffe ermöglichten und damit offene und laparoskopische Eingriffe zusammen übertrafen. Der von SAGES empfohlene RoSTraC-Lehrplan schreibt nun 40 Stunden Simulatortraining vor der Konsolennutzung vor, was Simulatoren zu Zugangskontrolleuren für Zertifizierungen in der robotergestützten Chirurgie macht. ARPA-H startete im November 2025 ein Programm für autonome implantierbare Robotik im Wert von 150 Millionen USD, das hybride Simulatoren finanziert, die Chirurgen beibringen, KI-gestützte Nähte zu überwachen. Stipendienkörperschaften empfehlen, 25 % der Operationszeit der Simulation zu widmen, was die Nachfrage nach institutionseigenen Geräten gegenüber gemeinsam genutzten regionalen Zentren steigert. Da sich robotergestützte Plattformen verbreiten, müssen Krankenhäuser und Trainingszentren ihre Simulationskapazitäten ausbauen, was den Markt für medizinische Simulation weiter ankurbelt.

Ausweitung der Simulationsakkreditierung

Die globale Akkreditierung hat sich von freiwillig zu strategisch entwickelt. SSH listete 2025 mehr als 450 Labore auf, ein Anstieg von 18 % gegenüber 2024, und das akkreditierte Siegel ist nun ein Differenzierungsmerkmal im Krankenhausmarketing. SESAM und ASPiH haben paneuropäische Qualitätssysteme eingeführt, die die Simulationstreue mit der Validität summativer Beurteilungen verknüpfen. Der Nahe Osten folgt mit nach ISO 9001:2015 zertifizierten Zentren in Riad und Dubai, die im Rahmen der Saudi-Vision 2030 finanziert werden. Akademische Programme streben Akkreditierungen an, um Förderanträge zu stärken, was einen weiteren Anreiz für hochwertige Simulationslösungen schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Lebenszykluskosten von Vollmissions- Simulatoren | -2.1% | Global, mit starken Auswirkungen in einkommensschwachen und mittleren Ländern sowie kleinen bis mittelgroßen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Finanzierungslücken in den Ausbildungsbudgets von Ländern mit niedrigem und mittlerem Einkommen | -1.7% | Subsaharisches Afrika, Südasien und Lateinamerika (ohne Brasilien) | Langfristig (≥ 4 Jahre) |

| Komplexität der Ausbildung von Lehrpersonal und der Lehrplanintegration | -1.3% | Global, insbesondere an neu gegründeten Medizinhochschulen | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken für Lernende auf Cloud- Plattformen | -0.9% | Nordamerika, Europa (DSGVO-Rechtsgebiete) und asiatisch-pazifischer Raum (China, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Lebenszykluskosten von Vollmissions-Simulatoren

Die Anschaffungspreise liegen zwischen 250.000 und 500.000 USD, zuzüglich jährlicher Wartungskosten in Höhe von 12–15 % des Kaufpreises, beschränkt auf tertiäre Zentren. Surgical Science gab einen Durchschnittspreis von 1,8 Millionen SEK bekannt, doch 40 % der Interessenten verschoben Käufe während der Kapitaleinfrierungen 2024 um mehr als 1 Jahr. Wiederkehrende Verbrauchsmaterialien wie synthetische Haut können 15.000 USD pro Jahr übersteigen und werden bei der Beschaffung oft unterschätzt, was zu versteckten Haushaltsbelastungen führt. SaaS-Alternativen wie Mentices Cloud-VIST kosten 3.500 USD pro Nutzer und Jahr, erfordern aber dennoch zuverlässiges Breitband, das 35 % der ländlichen US-Landkreise und 70 % der Einrichtungen in Subsahara-Afrika fehlt. Leasing verteilt Zahlungen auf fünf Jahre, doch die Akzeptanz bleibt unter 20 %, was darauf hindeutet, dass finanzielle Innovationen allein den Preisschock nicht beseitigen können.

Finanzierungslücken in Ländern mit niedrigem und mittlerem Einkommen

Länder mit niedrigem und mittlerem Einkommen wenden durchschnittlich 1,2 % ihrer Gesundheitsbudgets für die Ausbildung von Arbeitskräften auf, verglichen mit 3,8 % in Hocheinkommensländern, was Simulation auf Pilotprojekte von Gebern beschränkt. Eine Umfrage aus dem Jahr 2024 unter 142 afrikanischen Medizinhochschulen ergab, dass nur 18 % über Ausrüstung jenseits einfacher HLW-Manikins verfügten, wobei 62 % fehlende Haushaltslinien als Grund nannten. Indien schrieb Labore für jede Medizinhochschule vor, doch 43 % der Einrichtungen verfügten trotz der Regelung bei Prüfungen 2024 über keine funktionsfähigen Simulatoren. Währungsabwertungen erhöhen die Importkosten, wie zu beobachten war, als der südafrikanische Rand 2024 fiel und die Universität Kapstadt einen Hochpräzisionskauf verschieben musste. Wartungsverträge in Hartwährung verstärken die Belastung und führen dazu, dass Geräte nach Ablauf der Garantie außer Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten und Dienstleistungen: Abonnementsoftware gewinnt an Dynamik

Die Umsätze aus Dienstleistungen und Software werden bis 2031 voraussichtlich mit einer CAGR von 17,85 % wachsen, fast drei Punkte schneller als der Gesamtmarkt für medizinische Simulation. Produkte machten 2025 55,55 % des Umsatzes aus, angeführt von interventionellen und chirurgischen Simulatoren. Patientensimulatoren wie der Gaumard HAL S5301 hielten einen geringen Anteil, angetrieben durch wöchentliche Code-Blau-Übungen in Notaufnahme-Weiterbildungen. Kostengünstige Aufgabentrainer dienen als Einstiegspunkte für ressourcenbeschränkte Einrichtungen, während VR- und haptische Geräte einen geringen Anteil ausmachen, aber mit zunehmender Verbreitung immersiver Lehrpläne skalieren werden.

Bei den Dienstleistungen machten Simulationssoftwarelizenzen 2025 einen geringen Anteil der Umsätze aus, stehen aber unter Abwärtsdruck durch Open-Source-Projekte wie MedSimAI. Schulungs- und Beratungsdienstleistungen schließen die Lücke beim Lehrpersonal, indem sie Ausbilder in SSH-konformem Debriefing zertifizieren. KI-basierte Kompetenzanalysen, derzeit noch klein, werden bis 2031 voraussichtlich eine höhere CAGR verzeichnen, da Krankenhäuser Dashboards mit elektronischen Zertifizierungsplattformen verknüpfen. Zubehör und Verbrauchsmaterialien generieren durch gebündelte Serviceverträge wiederkehrende Einnahmen. Dieser Wandel hin zu Abonnements deutet darauf hin, dass sich die Umsatzzusammensetzung in Richtung Daten und Inhalte verschieben wird, was die Wettbewerbsstrategie im gesamten Markt für medizinische Simulation neu gestaltet.

Nach Wiedergabetreue: Hochpräzisionsadoption beschleunigt sich

Niedergenauigkeitssimulatoren machten 2025 44,53 % aus, ein Zeichen dafür, dass erschwingliche Aufgabentrainer unverzichtbar bleiben. Mittelgenauigkeitsgeräte machten einen bedeutenden Anteil als Zwischenlösungen für Einrichtungen aus, die ihre Kapazitäten ausbauen. Hochpräzisionssysteme prognostizieren bis 2031 eine CAGR von 15,75 %, da Akkreditierungsstellen physiologisches Echtzeit-Feedback fordern. Die Positionserklärung der NAEMSP, die Hochpräzisionstraining in jedem Sanitätsprogramm fordert, wird mehr als 5.000 US-amerikanische Rettungsdienste zwingen, ihre Ausrüstung zu modernisieren.

Die Akzeptanz von Hochpräzisionssystemen steigt auch, weil europäische Standards verlangen, dass summative Beurteilungen Simulatoren verwenden, die physiologische Verschlechterung darstellen können. Eine Studie vom März 2025 ergab, dass Assistenzärzte, die auf Hochpräzisionsgeräten trainiert hatten, nach sechs Monaten eine um 34 % höhere Behaltensrate bei Krisenressourcenmanagementfähigkeiten aufwiesen als jene, die auf Mittelgenauigkeitsgeräten trainiert hatten. Während Niedergenauigkeit in Ländern mit niedrigem und mittlerem Einkommen weiterhin wichtig bleibt, wird der globale Druck nach Qualität und Akkreditierung die Nachfrage weiterhin in Richtung fortgeschrittener Plattformen lenken und den Markt für medizinische Simulation für Premiumsysteme vergrößern.

Nach Endnutzer: Akademische Nachfrage steigt stark an

Krankenhäuser und chirurgische Zentren führten 2025 mit einem Anteil von 42,15 %, verankert durch die Übungsmandate der Gemeinsamen Kommission, die die Leistung an die Akkreditierung knüpfen. Akademische und Forschungseinrichtungen sind die am schnellsten wachsenden Bereiche mit einer prognostizierten CAGR von 15,82 %. Indiens Richtlinie, dass 15 % der Abschlussnoten im MBBS-Studiengang aus Simulations-OSCEs stammen müssen, zwingt 706 Hochschulen, schnell Ausrüstung und Dienstleistungen hinzuzufügen. Chinas Genehmigung von im Inland hergestellten haptischen Geräten senkte die Preise um 40 % und ermöglichte es 230 Universitäten, laparoskopische Trainer zu kaufen.

Militär- und Verteidigungsorganisationen hielten 2025 einen geringen Anteil, angetrieben durch das US-Verteidigungsministerium, das 1,2 Millionen Personal mit hochpräzisen Manikins für die taktische Kampfverwundetenversorgung ausbildete. Geräte- und Pharmaunternehmen machten 6 % aus, da FDA-Gebrauchstauglichkeitsregeln eine Validierung menschlicher Faktoren erfordern. Rettungsdienste besaßen 4 %, werden sich aber mit NAEMSP-Leitlinien ausweiten. Diese Dynamiken deuten auf ein anhaltendes Wachstum in allen Nutzerkategorien hin und werden die Umsätze des Marktes für medizinische Simulation im Laufe der Zeit gleichmäßiger verteilen.

Nach Bereitstellungsmodus: Cloud-Plattformen skalieren schnell

Lokale Labore machten 2025 61,32 % der Ausgaben aus, da taktiles Feedback für viele chirurgische Fähigkeiten entscheidend bleibt. Hybride Bereitstellungen synchronisieren Manikins mit Cloud-Dashboards; CAE Healthcares Caesar lädt Sitzungsdaten in eine HIPAA-konforme Cloud hoch, während das Gerät lokal bleibt. Reine Cloud-Lösungen wie SIIMs browserbasiertes Virtuelles Krankenhaus senken die Kosten pro Lernenden auf 150 USD pro Jahr und eliminieren den IT-Aufwand, was eine CAGR-Prognose von 18,19 % für Fernplattformen antreibt.

Föderierte Umgebungen wie SimulaFed beweisen, dass europäische Schulen gemeinsame KI-Modelle trainieren können, ohne Rohdaten zu übertragen, was DSGVO-Anforderungen erfüllt. Googles Cloud-Isolator-Sandbox ermöglicht es Geräteherstellern, gegen synthetische Patienten in einem sicheren Container zu testen, was die FDA-Validierungsarbeit beschleunigt. Latenz und Datenschutz bleiben Herausforderungen, doch die Effizienz und Skalierbarkeit von Fernlösungen werden die Ausgaben im Markt für medizinische Simulation weiterhin umverteilen.

Geografische Analyse

Nordamerika beherrschte 2025 mit einem Anteil von 43,52 % aufgrund von 1.200 akkreditierten Weiterbildungsprogrammen und starken Verteidigungsausgaben für die taktische Kampfverwundetenversorgung, die stark auf hochpräzise Manikins angewiesen ist. Das vierteljährliche Übungsmandat der Gemeinsamen Kommission zwingt mehr als 6.200 Akutkrankenhäuser, Simulationslabore zu besitzen oder darauf zuzugreifen, was stetige Hardware-Erneuerungszyklen verankert. Kanada integrierte 2024 Simulation in 14 Fachprüfungen, was die inländischen Simulatorkäufe im Jahresvergleich um 22 % steigerte.

Der asiatisch-pazifische Raum wird bis 2031 mit der schnellsten CAGR von 16,12 % wachsen. China genehmigte vierzehn inländische haptische Simulatoren, was die Stückpreise senkte und Importbarrieren reduzierte. Indien eröffnete zwischen 2014 und 2024 157 neue Medizinhochschulen, die jeweils Simulationseinrichtungen bauen müssen, und Japans Arbeitsstilreformen begrenzen die Stunden von Assistenzärzten, was Simulatorstunden gegenüber der Ausbildung am Krankenbett begünstigt. Australien und Südkorea starteten Finanzierungsprogramme zur Ausstattung regionaler Krankenhäuser und erweiterten die Nachfrage über Hauptstädte hinaus.

Europa profitiert von der EU-Medizinprodukteverordnung 2017/745, die Gerätehersteller verpflichtet, Gebrauchstauglichkeitstests mit Simulatoren durchzuführen, was Bestellungen von Herstellern ankurbelt. Deutschlands Charité eröffnete ein 12-Millionen-Euro-Zentrum mit 18 Buchten und einem da Vinci-Roboter, während Frankreichs Gesundheitsbehörde chirurgische Assistenzärzte aufforderte, 60 Simulationsstunden zu protokollieren, was 28 Medizinhochschulen schnell übernahmen. Investitionen im Nahen Osten und in Afrika übersteigen 4,2 Milliarden USD im Rahmen der Vision-2030-Pläne mit neu zertifizierten Laboren in Riad und Dubai. Lateinamerika konzentriert sich auf Brasiliens öffentliches Sektorprogramm im Wert von 450 Millionen BRL, obwohl private Schulen, die die meisten Ärzte ausbilden, noch keinen Zugang haben.

Wettbewerbslandschaft

Der Markt für medizinische Simulation bleibt mäßig konzentriert. Die fünf größten Anbieter, darunter Laerdal Medical, CAE Healthcare, Surgical Science, Gaumard Scientific und Mentice, hielten 2025 einen bedeutenden kombinierten Anteil, doch spezialisierte Nischen bleiben für neue Marktteilnehmer offen. Laerdal übernahm im Februar 2025 SIMCharacters und fügte generative KI-Virtualpatienten hinzu, die den Gesprächsrealismus verbessern. CAE Healthcare, seit 2024 unter Madison Industries, beschleunigte seinen Cloud-Wandel und verkauft nun hybride Bereitstellungspakete, die Caesar-Manikins mit Fern-Dashboards verbinden.

Surgical Science erzielte 2024 35 % seines Umsatzes aus Softwareabonnements, was die Margen vor Kapitalbudgetzyklen schützt. Gaumard verbessert weiterhin die physiologische Modellierung in seiner HAL-Serie, während Mentice Cloud-native vaskuläre Simulation vorantreibt, um kleinere Krankenhäuser zu erreichen. Innovatoren in Nischenbereichen wie Inovus Medical und Medical-X bieten tragbare Kits an, die 50 % günstiger als die Produkte etablierter Anbieter sind, und verfolgen Volumen in kostensensiblen Ländern mit niedrigem und mittlerem Einkommen.

Der Technologiewettbewerb konzentriert sich auf Analysen. TeamVision kombiniert multimodale Sensorströme, um nicht-technische Fähigkeiten automatisch zu bewerten und die Debriefing-Zeit zu reduzieren. Open-Source-Frameworks wie MedSimAI senken die Einstiegshürden für akademische Ausgründungen. Regulatorische Schutzwälle spielen ebenfalls eine Rolle. Anbieter mit validierten 21-CFR-Teil-11-Workflows gewinnen Verträge von Geräteherstellern, da sie FDA-Einreichungen unterstützen können. Intuitive Surgical patentierte 2024 maschinelles Lernen zur haptischen Kalibrierung, was seine Simulatoren in einem sich verengenden Markt differenzieren könnte. Die Wettbewerbsintensität balanciert daher zwischen den Skalenvorteilen etablierter Anbieter und der agilen Innovation von Neueinsteigern.

Marktführer der medizinischen Simulation

Gaumard Scientific Company Inc.

Laerdal Medical

CAE Healthcare

Surgical Science

Mentice

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das in Chennai ansässige Unternehmen MediSim VR eröffnete Uttarakhands erstes Exzellenzzentrum für KI und VR-medizinische Simulation am Himalayan Institute of Medical Sciences in Dehradun.

- März 2025: NVIDIA und GE HealthCare begannen mit der gemeinsamen Entwicklung autonomer Bildgebungslösungen unter Verwendung der neuen NVIDIA Isaac für Gesundheitswesen-Simulationsplattform, die physikbasierte Sensormodelle mit vortrainierten Anatomie-KI-Systemen verbindet.

Berichtsumfang des globalen Marktes für medizinische Simulation

Gemäß dem Umfang des Berichts ist medizinische Simulation die moderne Methodik zur Ausbildung von Gesundheitsfachkräften durch fortschrittliche Bildungstechnologie. Medizinische Simulation ist erfahrungsbasiertes Lernen, das jede Gesundheitsfachkraft möglicherweise benötigt, aber nicht konsequent in der realen Patientenversorgung praktizieren kann.

Die Segmentierung für den Markt für medizinische Simulation umfasst Produkte und Dienstleistungen, Wiedergabetreuestufen, Endnutzer, Bereitstellungsmodi und geografische Verteilung. Das Produktsegment umfasst interventionelle oder chirurgische Simulatoren, einschließlich laparoskopischer, robotergestützter und endoskopischer sowie orthopädischer Simulatoren. Es umfasst auch Patientensimulatoren, Aufgabentrainer, VR-, MR- und haptische Geräte sowie Zubehör und Verbrauchsmaterialien. Das Segment Dienstleistungen und Software umfasst webbasierte Simulationsplattformen, Simulationssoftwarelizenzen, Schulungs- und Beratungsdienstleistungen sowie KI-gestützte Kompetenzanalysen. Wiedergabetreuestufen werden in Hochpräzisions-, Mittelpräzisions- und Niederpräzisionssimulationen kategorisiert. Das Endnutzersegment umfasst akademische und Forschungseinrichtungen, Krankenhäuser und chirurgische Zentren, Militär- und Verteidigungsorganisationen, Medizingeräte- und Pharmaunternehmen sowie Rettungsdienste. Bereitstellungsmodi sind in lokale Simulationslabore, Cloud-basierte oder Fernplattformen und hybride Bereitstellungen segmentiert. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Produkte | Interventions-/Chirurgische Simulatoren | Laparoskopisch |

| Robotergestützt und endoskopisch | ||

| Orthopädisch | ||

| Patientensimulatoren | ||

| Aufgabentrainer | ||

| VR/MR- und haptische Geräte | ||

| Zubehör und Verbrauchsmaterialien | ||

| Dienstleistungen und Software | Webbasierte Simulationsplattformen | |

| Simulationssoftwarelizenzen | ||

| Schulungs- und Beratungsdienstleistungen | ||

| KI-basierte Kompetenzanalysen |

| Hochpräzision |

| Mittlere Präzision |

| Niedrige Präzision |

| Akademische und Forschungseinrichtungen |

| Krankenhäuser und chirurgische Zentren |

| Militär- und Verteidigungsorganisationen |

| Medizingeräte- und Pharmaunternehmen |

| Rettungsdienste |

| Lokale Simulationslabore |

| Cloud-basierte/Fernplattformen |

| Hybride Bereitstellungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkten und Dienstleistungen | Produkte | Interventions-/Chirurgische Simulatoren | Laparoskopisch |

| Robotergestützt und endoskopisch | |||

| Orthopädisch | |||

| Patientensimulatoren | |||

| Aufgabentrainer | |||

| VR/MR- und haptische Geräte | |||

| Zubehör und Verbrauchsmaterialien | |||

| Dienstleistungen und Software | Webbasierte Simulationsplattformen | ||

| Simulationssoftwarelizenzen | |||

| Schulungs- und Beratungsdienstleistungen | |||

| KI-basierte Kompetenzanalysen | |||

| Nach Wiedergabetreue | Hochpräzision | ||

| Mittlere Präzision | |||

| Niedrige Präzision | |||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | ||

| Krankenhäuser und chirurgische Zentren | |||

| Militär- und Verteidigungsorganisationen | |||

| Medizingeräte- und Pharmaunternehmen | |||

| Rettungsdienste | |||

| Nach Bereitstellungsmodus | Lokale Simulationslabore | ||

| Cloud-basierte/Fernplattformen | |||

| Hybride Bereitstellungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für medizinische Simulation bis 2031 sein?

Prognosen deuten auf 5,83 Milliarden USD bei einer CAGR von 14,12 % von 2026 bis 2031 hin, was die starke Akzeptanz von Cloud-Plattformen und hochpräzisen Geräten widerspiegelt.

Welches Segment wächst innerhalb der medizinischen Simulation am schnellsten?

Dienstleistungs- und Softwareabonnements verzeichnen mit 17,85 % die höchste CAGR, da Einrichtungen von Hardware-Eigentum zu datenreichen Kompetenzplattformen wechseln.

Warum verzeichnet der asiatisch-pazifische Raum das schnellste Wachstum bei der medizinischen Simulation?

Genehmigungen für inländische Fertigung in China und verpflichtende Labore in Indien senken Kosten und erweitern Kapazitäten, was eine regionale CAGR von 16,12 % antreibt.

Was begrenzt die breitere Akzeptanz von hochpräzisen Simulatoren?

Investitionskosten von bis zu 500.000 USD zuzüglich wiederkehrender Verbrauchsmaterialien und begrenzte Fähigkeiten des Lehrpersonals bleiben die Haupthindernisse, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

Wie verändern KI-Analysen das Simulationstraining?

Multimodale Systeme bewerten Fähigkeiten nun automatisch, reduzieren die Debriefing-Zeit der Ausbilder und verknüpfen Ergebnisse mit Zertifizierungsdatenbanken, was die Nachfrage in Richtung Softwaredienstleistungen verschiebt.

Seite zuletzt aktualisiert am: