Netzwerk Emulator Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

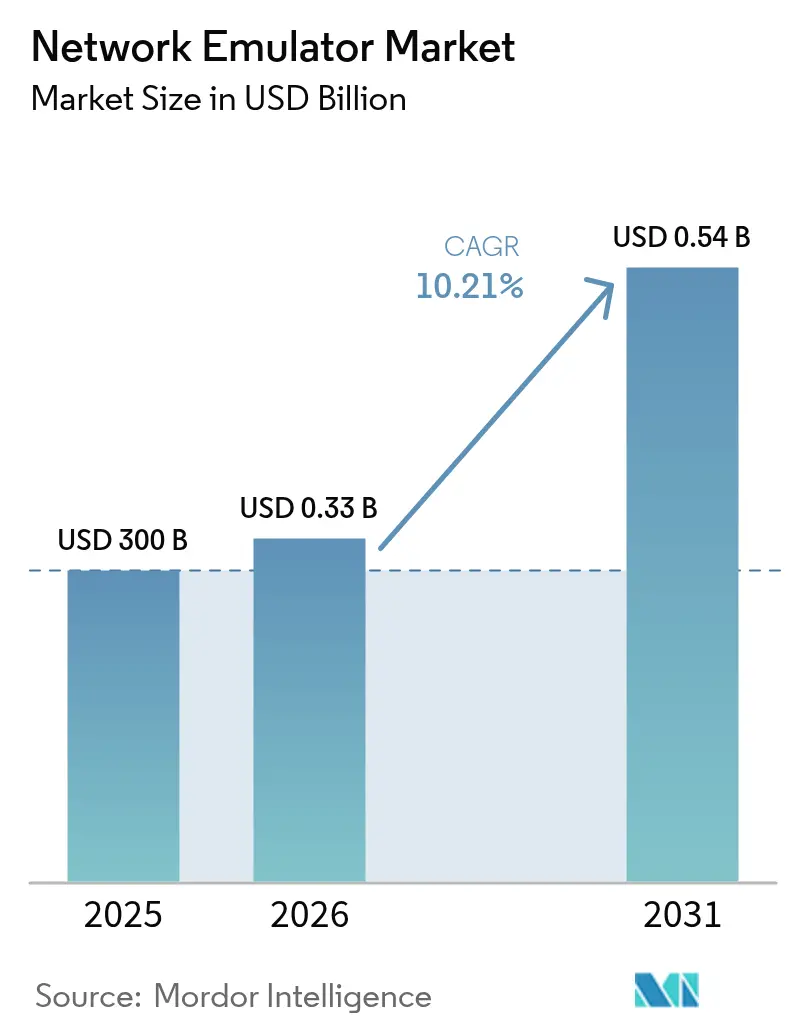

| Marktgröße (2026) | 0.33 Milliarden US-Dollar |

| Marktgröße (2031) | 0.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

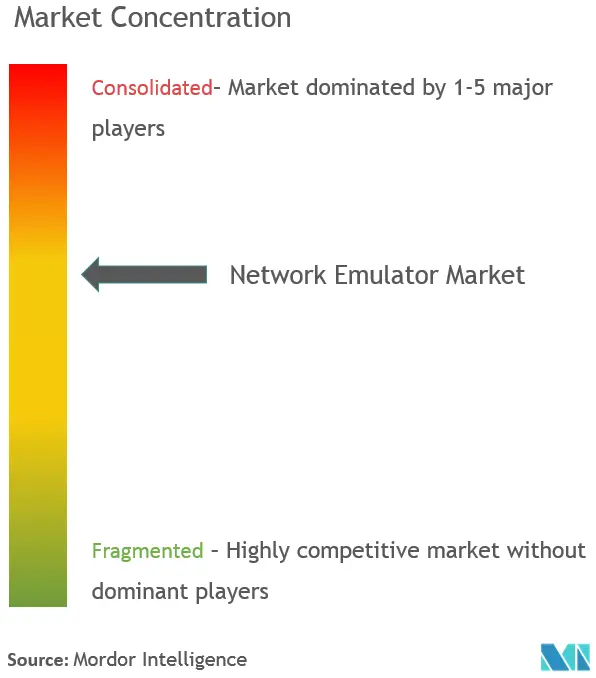

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Netzwerk Emulator Marktanalyse von Mordor Intelligence

Die Marktgröße für Netzwerk Emulatoren wurde im Jahr 2025 auf 300 Millionen USD geschätzt und soll von 330,63 Millionen USD im Jahr 2026 auf 538,1 Millionen USD bis 2031 anwachsen, bei einer CAGR von 10,21 % während des Prognosezeitraums (2026–2031). Der Aufschwung wird durch den Ausbau eigenständiger 5G-Netze, KI-zentrierten Rechenzentrumsverkehr und regulatorische Anforderungen vorangetrieben, die eine Leistungsvalidierung auf Nanosekundenebene für kritische Infrastrukturen erfordern. Anbieter schwenken auf cloud-native, softwaredefinierte Testframeworks um, um mit servicebasierten 5G-Kernen, LEO-Satelliten-Backhaul und Automotive-Ethernet-Verkehr Schritt zu halten. Die Branchenkonsolidierung – exemplarisch durch den Erwerb von Spirent Communications durch Viavi Solutions Inc. für 1,27 Milliarden USD – signalisiert einen strategischen Wettlauf zur Vereinigung von Hardware-, Software- und Assurance-Ressourcen in einem einzigen Portfolio.[1]Viavi Solutions Inc., "VIAVI übernimmt Spirent für 1,27 Milliarden USD," investors.viavisolutions.com Die parallele Deal-Struktur von Keysight Technologies, Inc., bei der Spirents Hochgeschwindigkeits-Ethernet- und Sicherheitssparten für 410 Millionen USD an Viavi Solutions Inc. veräußert wurden, verdeutlicht, wie führende Marktteilnehmer die Wettbewerbsgrenzen neu gestalten und dabei kartellrechtliche Auflagen erfüllen.

Wesentliche Erkenntnisse des Berichts

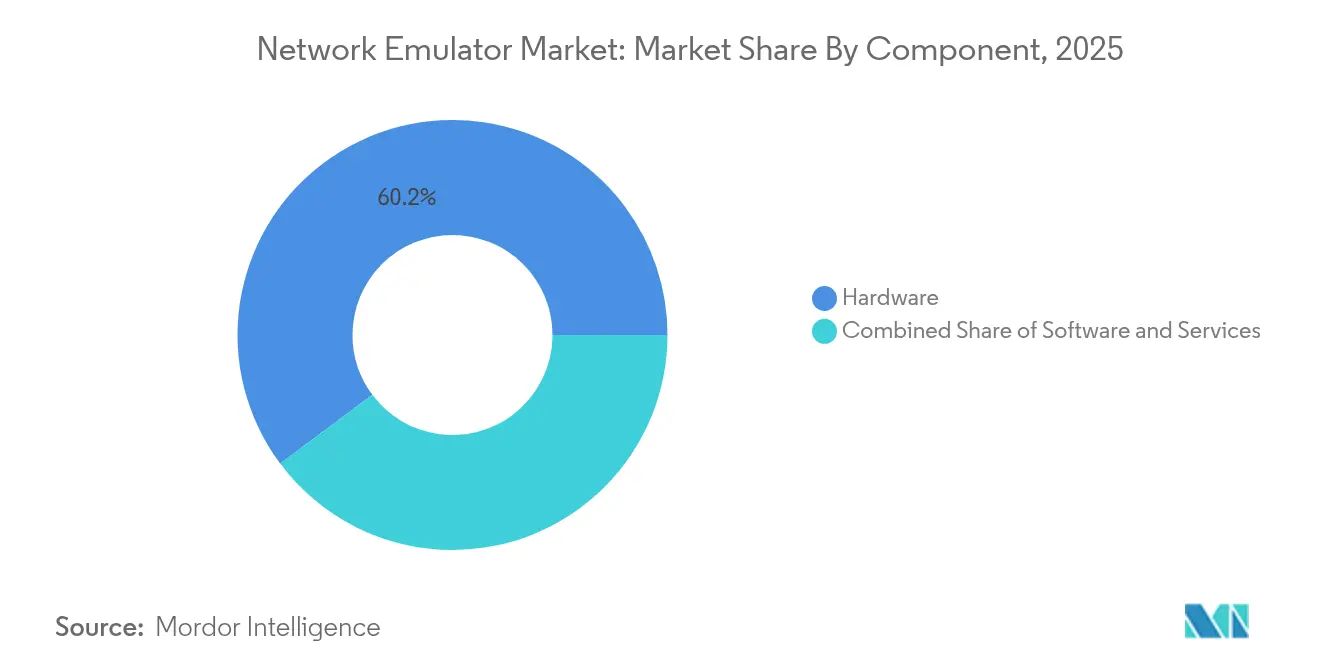

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Umsatzanteil von 60,20 %, während das Dienstleistungssegment bis 2031 mit einer CAGR von 13,89 % das schnellste Wachstum verzeichnen dürfte.

- Nach Anwendung hielten SD-WAN und SASE im Jahr 2025 einen Umsatzanteil von 31,12 %, während das Testen von 5G-RAN und -Core mit einer prognostizierten CAGR von 13,12 % bis 2031 das stärkste Wachstum aufweisen dürfte.

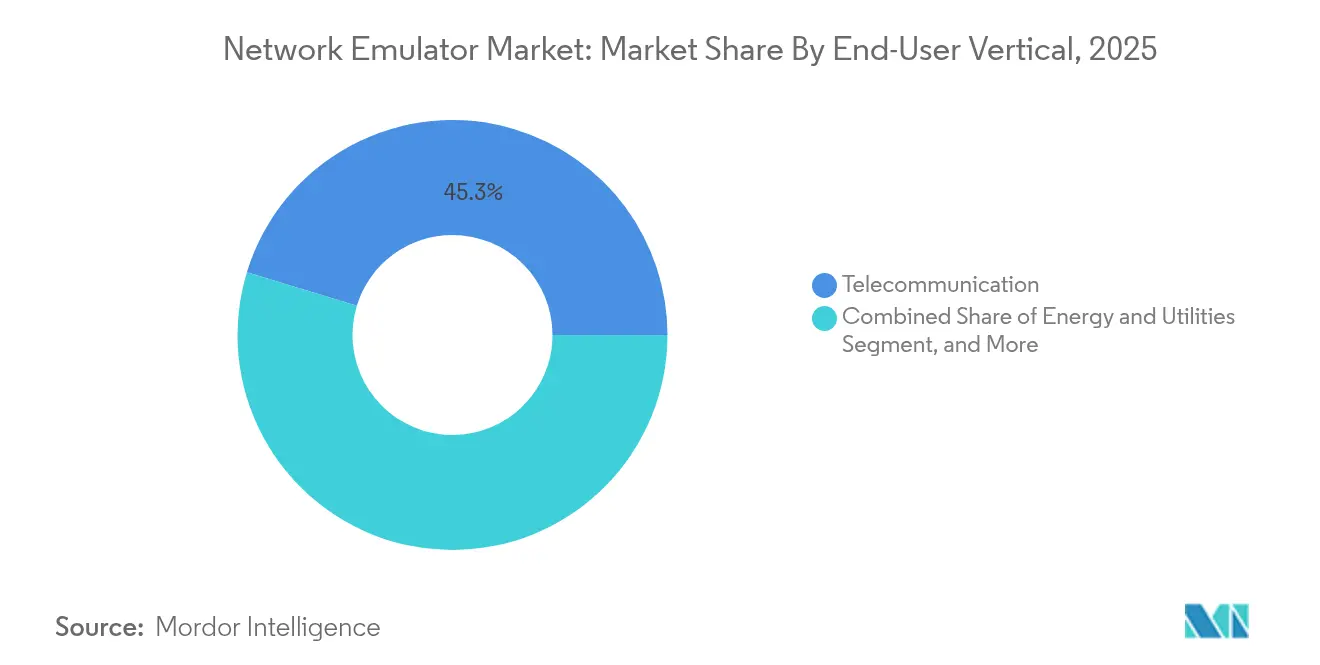

- Nach Endnutzer-Vertikale entfielen auf Telekommunikationsdienstleister 45,28 % des Umsatzes im Jahr 2025; der Bereich Automobil und Transport hingegen soll bis 2031 mit einer CAGR von 12,44 % expandieren.

- Nach Netzwerktyp verzeichneten 5G/LTE-Netze im Jahr 2025 sowohl den größten Umsatzanteil von 38,05 % als auch die höchste prognostizierte CAGR von 13,4 % bis 2031.

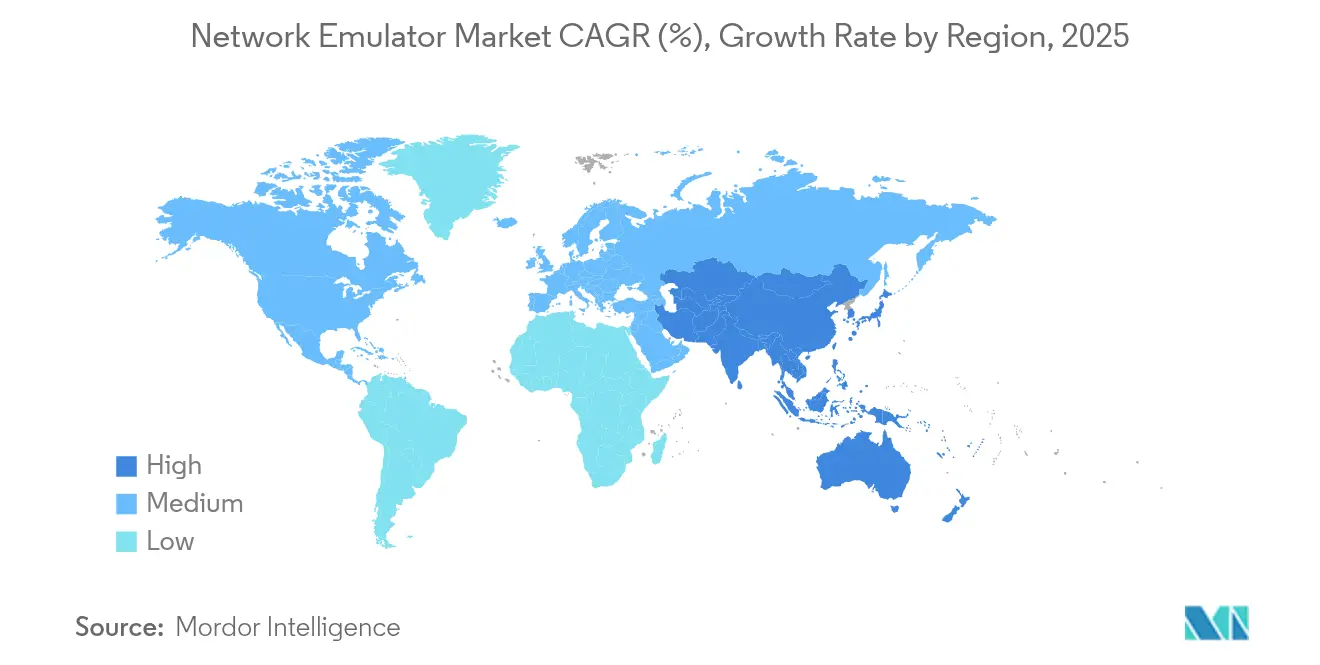

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,35 %, während der asiatisch-pazifische Raum die höchste regionale CAGR von 13,05 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Netzwerk Emulator Markt

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose (~%) | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausbau eigenständiger 5G-Kerne beschleunigt die Nachfrage nach Echtzeittests | +2.1% | Global; Nordamerika, China, Südkorea führend | Mittelfristig (2–4 Jahre) |

| Zunahme von SD-WAN- und SASE-Unternehmensbereitstellungen | +1.8% | Nordamerika und EU; asiatisch-pazifischer Raum gewinnt an Bedeutung | Kurzfristig (≤ 2 Jahre) |

| Einführung cloud-nativer digitaler Netzwerk-Zwillinge für DevSecOps | +1.4% | Global; Hyperscale-Rechenzentrum-Betreiber | Mittelfristig (2–4 Jahre) |

| Wachsende regulatorische Aufmerksamkeit für Resilienztest kritischer Infrastrukturen | +1.2% | Nordamerika und EU; zunehmend auch im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verbreitung von LEO-Satelliten-Breitband treibt Multi-Link-Emulation voran | +0.9% | Global, mit früher Einführung in ländlichen Gebieten Nordamerikas und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Validierungsanforderungen für softwaredefinierten Fahrzeuge (SDV) im Automotive-Bereich | +1.6% | Global, konzentriert auf Automobilfertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau eigenständiger 5G-Kerne beschleunigt die Nachfrage nach Echtzeittests

Die Anzahl eigenständiger 5G-Abonnements erreichte 2024 1,2 Milliarden, wobei China und Indien die größten absoluten Zuwächse verzeichneten.[2]Ericsson Mobility Report Team, "Mobility Report November 2024," ericsson.com Netzbetreiber müssen nun servicebasierte Schnittstellen, Network Slicing und Mikrosekunden-Synchronisation ohne LTE-Anker validieren. Die Laborarbeit von NTT DoCoMo mit Keysight Technologies, Inc. veranschaulicht, wie Tier-1-Carrier auf Emulation zurückgreifen, um Beamforming- und URLLC-Szenarien vor dem Feldeinsatz zu replizieren. Die Präzisionsanforderungen übertragen sich auf den automobilen V2X-Bereich und die Industrieautomatisierung und steigern die Nachfrage nach Netzwerk Emulatoren, die deterministisches Timing gewährleisten.

Zunahme von SD-WAN- und SASE-Unternehmensbereitstellungen

Unternehmen, die von MPLS auf softwaredefinierte Fabrics umsteigen, müssen die dynamische Pfadauswahllogik und Zero-Trust-Richtlinien in großem Maßstab nachweisen. Viavi Solutions Inc.' TeraVM emuliert Tausende von VPN-Clients, um SASE-Verbindungen einem Stresstest zu unterziehen. Praxisbelege wie die Reduzierung der Latenz bei Sixt um 15 % nach der Einführung von Cato Networks unterstreichen, warum die Validierung vor der Bereitstellung inzwischen ein Thema auf Vorstandsebene ist. Da Anbieter Netzwerk und Sicherheit in Single-Vendor-Clouds zusammenführen, weitet sich der Netzwerk Emulator Markt in Richtung mandantenfähiger SaaS-Testmodelle aus.

Einführung cloud-nativer digitaler Netzwerk-Zwillinge für DevSecOps

Das Ökosystem des digitalen Netzwerk-Zwillings von Keysight Technologies, Inc. reproduziert vollständige Telekommunikationsstacks und ermöglicht CI/CD-Pipelines, die neue VNFs kontinuierlich gegen Cyberangriffs-Szenarien validieren.[3]Keysight Technologies, Inc., "Übersicht über den digitalen Netzwerk-Zwilling," keysight.com Der Open-5G-Core-Server von ISL Networks zeigt, wie kleinere Marktteilnehmer Open-Source nutzen, um die Gesamtbetriebskosten für die Full-Stack-Verifizierung zu senken. Diese Entwicklung positioniert Dienstleistungsteams als wichtige Partner und erklärt, warum das Dienstleistungssegment beim CAGR-Wachstum führt.

Wachsende regulatorische Aufmerksamkeit für Resilienztest kritischer Infrastrukturen

Die vorgeschlagene BGP-Sicherheitsregel der FCC würde Breitbandanbieter verpflichten, RPKI- und ROA-Bereitstellungen im Labormaßstab vor dem Produktionsbetrieb zu simulieren. Der FOCAL-Plan der CISA und die Durchführungsverordnung 14144 fügen Governance-Anforderungen hinzu, die sich in Budgetposten für die kontinuierliche Emulation von Angriffsketten niederschlagen. Compliance-Ausgaben steigern die Nachfrage nach hochwertigen Tests, insbesondere bei Energie-, Finanz- und Transportunternehmen, die als kritische Infrastrukturen eingestuft sind.

Analyse der Hemmnisse*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose (~%) | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von Nanosekundengenauer Beeinträchtigungs-Hardware | –1.4% | Global; HFT-Zentren und 5G-Labore | Mittelfristig (2–4 Jahre) |

| Fragmentierte Open-Source-Tools mindern den kommerziellen ROI | –0.9% | Global; stärker ausgeprägt in Hochschulen und KMU | Kurzfristig (≤ 2 Jahre) |

| Budgetsperren bei auf 4G ausgerichteten CSPs in Schwellenländern | –0.7% | Afrika, Lateinamerika, Südostasien | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften zu elektronischem Testausrüstungs-E-Schrott | –0.5% | EU; Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von Nanosekundengenauer Beeinträchtigungs-Hardware

Hochfrequenzhändler fordern eine Genauigkeit von 5–85 ns über mehr als 130 Börsen hinweg, doch nur eine Handvoll Grandmaster-Clock-Siliziumanbieter kann die IEEE-1588-Konformität in großem Maßstab gewährleisten. MiFID II zwingt Banken zur Migration von NTP zu PTP, was die Hardwarekosten erhöht und die Vorlaufzeiten verlängert. Ähnliche Timing-Anforderungen gelten nun für URLLC und V2X und schränken die schnelle Verbreitung in Segmenten ein, die auf handelsübliche Appliances angewiesen sind.

Fragmentierte Open-Source-Tools mindern den kommerziellen ROI

Die Verbreitung von Mininet an mehr als 100 Universitäten zeigt, wie containerisierte Labore Hunderte von Knoten zu nahezu null Kosten reproduzieren.[4]Mininet-Projekt, "Über Mininet," mininet.org VT-Mininet und CORE fügen Virtual-Time- und NFV-Hooks hinzu und verringern den wahrgenommenen Abstand zu proprietären Testsuiten. Obwohl Open-Source-Tools auf Carrier-Ebene häufig versagen, leiten ihre „ausreichende” Wiedergabetreue Einsteiger-Kunden um und zwingen Anbieter zur Differenzierung durch integrierte Analysen und Support-SLAs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungsgeführte Beschleunigung definiert die Hardware-Ökonomie neu

Hardware hielt 2025 einen Anteil von 60,20 % am Netzwerk Emulator Markt, dank zweckgebundener Beeinträchtigungs-Appliances für 400/800-G-Ethernet und Millimeterwellen-5G. Dennoch entwickelt sich der Dienstleistungsumsatz mit einer CAGR von 13,89 % und übertrifft damit jede andere Komponente. Keysight Technologies, Inc. berichtete, dass Software und Dienstleistungen nun 39 % des Gesamtumsatzes ausmachen und im ersten Quartal 2025 ein ARR-Wachstum von 16 % verzeichneten, laut Keysight Technologies, Inc. Anbieter bündeln Dauerlizenz-Modelle mit verwalteter Unterstützung, um kontinuierliches Testen über DevSecOps-Pipelines zu monetarisieren, anstatt einmalige Gerätelieferungen durchzuführen.

Der Wandel ist auf cloud-native Disaggregation zurückzuführen: Kunden bevorzugen abonnementbasiertes Test-as-a-Service, das elastisch mit dem Laborbedarf skaliert. Rohde & Schwarz positioniert seinen Analyse-Dienst für das Benchmarking von 5G-Beamforming und MIMO und entlastet Betreiber von internen Werkzeugen. Unterdessen verlängern modulare Chassis wie das MT8000A von Anritsu Corporation durch Firmware-Schlüssel die Lebensdauer, schützen Kapitalaufwendungen und lenken Nutzer zu wiederkehrendem Support. Dieser Dienstleistungsaufschwung ist ein struktureller Wandel, der sicherstellt, dass die Netzwerk Emulator-Branche rentabel bleibt, auch wenn die durchschnittlichen Verkaufspreise für Hardware abflachen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Anwendung: 5G-RAN- und Core-Tests überholen die SD-WAN-Reife

SD-WAN und SASE behaupteten 2025 ihre Umsatzführerschaft mit 31,12 %, gestützt durch MPLS-Ablöse-Projekte. Das Testen von 5G-RAN und -Core ist jedoch mit einer CAGR von 13,12 % die am schnellsten wachsende Anwendung und spiegelt weltweite Standalone-Rollouts wider. Die Marktgröße für Netzwerk Emulatoren für 5G-Testsysteme dürfte sich kontinuierlich ausweiten, da Network Slicing, URLLC und nicht-terrestrisches Networking weitere Protokollkomplexitätsschichten hinzufügen.

Interoperabilitätsprüfungen für Open-RAN benötigen Emulatoren, die HF-Beeinträchtigungs-Shelves mit Cloud-PaaS-Simulatoren kombinieren. Gemeinsame Lösungen von Rohde & Schwarz und Viavi Solutions Inc. liefern O-RU-Konformitätskits und bieten Herstellern einen schlüsselfertigen Weg zur Förderfähigkeit durch die NTIA. Parallel dazu zielt die A1-400G-Plattform von Spirent Communications plc auf KI-Rechenzentrumsfabrics ab und deutet eine Nachfrage jenseits der Telekommunikation in Richtung hochdichtem Ethernet an. Da SD-WAN auch bei spät adoptierenden KMU verbreitet ist, verlangsamt sich sein Wachstum, die installierte Basis bezieht jedoch weiterhin wartungsintensive Lizenzen und sichert Umsätze.

Nach Endnutzer-Vertikale: Automobil überholt traditionelle Telekommunikationsausgaben

Telekommunikationsbetreiber verankern noch immer 45,28 % des Umsatzes im Jahr 2025, doch der Automobilbereich entwickelt sich mit einer CAGR von 12,44 % rasant. Programme für softwaredefinierte Fahrzeuge erfordern Fehlerinjektionstests für Automotive-Ethernet, CAN-FD und TSN und steigern die Bestellungen für den im Jahr 2025 eingeführten Novus mini von Keysight Technologies, Inc. Verteidigung und Luft- und Raumfahrt bleiben widerstandsfähig, da Streitkräfte die Satelliten-Mobilfunk-Interoperabilität für Schlachtfeldkommunikation validieren, während das Bankwesen das zuvor erörterte Latenzrennen unterstreicht.

Automobil-OEMs verlagern sich von Prototypenprüfständen hin zur Validierung von Over-the-Air-Updates in Hardware-in-the-Loop-Laboren. Die unabhängige TSN-Zertifizierung des UNH IOL bietet Zulieferern die Zusicherung durch Dritte. Dieses Nachfrageprofil drängt traditionell telekommunikationsorientierte Anbieter in benachbarte Mobilitäts- und Industriesegmente und diversifiziert den Umsatz, während höhere Bruttomargen im Vergleich zu den standardisierten Carrier-Ausgaben gesichert werden.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Netzwerktyp: 5G/LTE-Doppelführung zeigt keine Anzeichen einer Stagnation

5G/LTE beherrscht 38,05 % der Verkäufe im Jahr 2025 und verzeichnet gleichzeitig die höchste CAGR von 13,4 %. Diese doppelte Führungsrolle verdeutlicht einen noch frühen Upgrade-Zyklus: Der Übergang von NSA zu SA erfordert eine vollständige Neubewertung von Kern- und RAN-Slices. Die Marktanteilsgewinne des Netzwerk Emulator Marktes für 5G-Produkte werden anhalten, solange Open-RAN, NTN und 6G-Forschung den Fahrplan erweitern.

Die Wi-Fi-6/7-Testnachfrage steigt, da Unternehmen Extended-Reality-Anwendungsfälle vorantreiben, die deterministische Latenz belasten. Ethernet/IP spielt weiterhin eine zentrale Rolle, da KI die Nachfrage nach 400-G- und 800-G-Leaf-Spine-Fabrics ankurbelt. Unterdessen benötigen Satellitenbetreiber, die LEO-Konstellationen betreiben, Multi-Link-Emulation, um Doppler-Verschiebung und differentielle Verzögerung vor der kommerziellen Inbetriebnahme zu modellieren, was eine aufkommende Nische befeuert, die Premium-Vertragswerte erzielt.

Geografische Analyse

Nordamerika generierte 37,35 % des Umsatzes im Jahr 2025, angetrieben durch den Ausbau von 5G-Mittelband, Wall-Street-Latenzanforderungen und Cybersicherheitsgesetze wie die Durchführungsverordnung 14144, die kontinuierliche Resilienztests vorschreiben. In derselben Region befinden sich die Hauptsitze von Viavi Solutions Inc., Keysight Technologies, Inc. und der Ethernet-Sparte von Spirent Communications plc, was Forschungs- und Entwicklungsaktivitäten konzentriert und den Heimmarkt-Vorteil stärkt. KI-zentrierte Rechenzentren in Silicon Valley und Northern Virginia sind frühe Anwender der 800-G-Verkehrsemulation und katalysieren lokale Vertriebspipelines.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,05 %. China und Indien setzen eigenständiges 5G in großem Maßstab ein und veranlassen lokale OEMs zur Beschaffung fortschrittlicher Emulationsgeräte. Die mediane 5G-Downloadgeschwindigkeit erreicht in Kuala Lumpur bereits 524 Mbps und unterstreicht die intensive Spektrumsnutzung. Japan fördert open-source-gesteuerte Testlabore wie den 5GC-Server von ISL Networks und ermöglicht so niedrigere Gesamtbetriebskosten für Inlandsbetreiber, die die ländliche Versorgung ausbauen. Automobilzulieferketten in Japan und Südkorea verstärken die Nachfrage nach TSN- und Ethernet-Validierung.

Europa zeigt eine reife, aber stetige Expansion. Die WEEE-Richtlinie 2012/19/EU verpflichtet Anbieter zur Entwicklung von recycelbaren Testgeräten, erhöht die Stücklistenprüfung und fördert den Übergang zu modularen, softwaredefinierten Chassis. Deutschlands Automobilcluster investiert in Tests von Fahrzeugnetzwerken, während der Fokus der EU auf offene und sichere Lieferketten die Open-RAN-Konformität zu einer strategischen Priorität macht, die durch das NTIA-Förderungsfenster für verbündete Staaten unterstützt wird. In kleineren Märkten im Nahen Osten und in Afrika lenken Budgetbeschränkungen Betreiber in Richtung Open-Source in Kombination mit leichten kommerziellen Werkzeugen; der langfristige 4G-zu-5G-Upgrade-Pfad wird die durchschnittlichen Verkaufspreise jedoch langsam anheben.

Regulatorisches Umfeld

Regulierung und Standardisierung beeinflussen zunehmend, wie Netzwerkemulatoren für Telekommunikations- und andere kritische Infrastruktur-Anwendungsfälle spezifiziert, validiert und beschafft werden. In den Vereinigten Staaten veröffentlichte die Federal Communications Commission am 15. Mai 2026 eine endgültige Regelung im Federal Register, die die Aufsicht über Telecommunications Certification Bodies (TCBs) und zugehörige Messeinrichtungen und Testlabore verstärkt, einschließlich einer vorrangigen Prüfung im Zusammenhang mit vertrauenswürdigen Testpfaden. Diese strengere Governance der Geräteautorisierung erhöht die Anforderungen an nachvollziehbare Laborergebnisse, wiederholbare Störprofile und auditierbare Testdaten für Anbieter, die Breitband-, Unternehmens- und öffentliche Programme bedienen.

Auf Standardebene verschärfen Gremien ebenfalls Testverfahren und programmierbare Schnittstellen, um dem Marktwandel hin zu softwaredefinierten und cloud-nativen Testumgebungen zu entsprechen. Die ITU-T veröffentlichte die Empfehlungen Q.4077 und Q.4078 (2025) zu Testbed-as-a-Service (TaaS)-API-Konzepten, während die ITU-T-Empfehlung Q.3956 (April 2025) VoNR- und ViNR-Interconnection-Tests für Roaming- und Interworking-Szenarien kodifiziert und damit die Nachfrage nach Emulatoren im Bereich Sprach- und Videoqualitätssicherung verstärkt. Indien schuf im Mai 2026 einen weiteren Beschaffungsanker, als das Telecommunication Engineering Centre (TEC) einen Standard für wesentliche Anforderungen an SD-WAN-Geräte (TEC 30072603) bekanntgab, wodurch die strukturierte Validierung vor der Bereitstellung in SD-WAN- und SASE-intensiven Unternehmensnetzwerken verstärkt wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Netzwerkemulatoren beginnt mit vorgelagerten elektronischen und zeitkritischen Komponenten, darunter Hochgeschwindigkeits-PHY- und Timing-Komponenten (für IEEE-1588/PTP-ausgerichtete Designs), HF- und Mikrowellenmodule für 5G-Testumgebungen sowie Hochfrequenz-Verbindungen, die in Plattformen der 400/800G-Klasse verwendet werden. Kern-OEMs und Spezialisten wie Keysight Technologies, Spirent Communications, VIAVI Solutions, Apposite Technologies, Calnex Solutions, PacketStorm Communications, Aukua Systems, Polaris Networks und TETCOS LLP integrieren dann Störgeneratoren, Verkehrsgenerierung und Analytik in Geräte und zunehmend in softwaredefinierte Stacks, die auf Cloud-Labore und digitale Zwillinge abgestimmt sind.

Die Markteinführungsaktivitäten konzentrieren sich auf Direktvertrieb und Feldtechnik für Tier-1-Betreiberlabore, Verteidigungsprogramme und Großunternehmen, mit zusätzlicher Reichweite über internationale Vertriebspartner. Bei softwareorientierten Angeboten erstreckt sich der Vertrieb auch auf Cloud-Marktplätze und Abonnement-Liefermodelle. Der nachgelagerte Wert wird in professionellen Dienstleistungen, Managed Support und der Ermöglichung kontinuierlicher Tests für CI/CD erzielt, wo Kunden reproduzierbare Szenarien über 5G-Core, SD-WAN/SASE-Richtlinienvalidierung, Automotive-Ethernet und Satelliten-Backhaul benötigen. Engpässe bestehen weiterhin vor allem beim knappen Fachpersonal für HF-Systemtechnik sowie bei der begrenzten Verfügbarkeit von Präzisions- und Nanosekunden-genauen Störungs- und Synchronisationsfähigkeiten, was die Lieferzeiten für fortschrittliche Konfigurationen verlängern kann.

Wettbewerbslandschaft

Die Branchenkonsolidierung verändert die Anbieterhierarchien. Die 1,27-Milliarden-USD-Übernahme von Spirent Communications plc durch Viavi Solutions Inc. vereint Funk-, Kern- und Assurance-Ressourcen unter einem Dach und erweitert das Cross-Selling-Potenzial in die Satelliten-, Luft- und Raumfahrt- sowie Sicherheitssegmente für Investoren. Die Ausgliederung der Ethernet-Sparte von Spirent Communications plc durch Keysight Technologies, Inc. für 410 Millionen USD fügt dem IXIA-Portfolio hochdichte Port-Emulation hinzu und umgeht Konzentrationsprobleme.

Die Patentaktivität zeigt, wo der Wettbewerb der nächsten Generation entstehen wird. Metas Patentanmeldung für Latenzarme Pfad-Failover-Algorithmen für Extended Reality verdeutlicht den Einfluss von Big Tech auf Unternehmenstestbedürfnisse. Die XR-Streaming-Patente von Qualcomm erfordern Multi-Link-Emulation über Mobilfunk und Wi-Fi und schaffen neue SKU-Möglichkeiten. Rohde & Schwarz verzeichnete im Geschäftsjahr 2024 einen Umsatz von 2,93 Milliarden EUR und nannte dabei ein Auftragswachstum von 23 % bei sicherheitszentrierten Testsystemen. Die Communications Solutions Group von Keysight Technologies, Inc. erzielte im ersten Quartal 2025 einen Umsatz von 1,30 Milliarden USD mit einem Jahresanstieg von 5 %, gestützt durch Bestellungen für Automotive-Ethernet-Tests.

Open-Source bleibt ein disruptiver Unterströmung, verdrängt jedoch selten Einkaufszentren der ersten Ebene, die schlüsselfertige Unterstützung vorschreiben. Anbieter begegnen der Preiserosion durch die Einbettung von Analysen, KI-gesteuerten Ursachen-Analyse-Engines und cloud-gehosteter Labororchestrierung. Frühe Akteure im Bereich der Quantenkryptografie-Tests, wie die Übernahme von Inertial Labs durch Viavi Solutions Inc., gestalten die Differenzierung im Vorfeld regulatorischer Anforderungskurven. Infolgedessen verlagert sich der Wettbewerbsdruck von Bitrate-Rennen hin zu Lösungsbreite und Compliance-Abdeckung.

Marktführer der Netzwerk Emulator-Branche

Spirent Communications plc

Apposite Technology, Inc.

iTrinegy

Polaris Networks

Keysight Technologies Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die zentrale Marktlücke besteht darin, Netzwerk-Digitale-Zwillinge als produktionsnahe Testumgebungen zu operationalisieren, nicht nur als offline Simulationen. Standardisierung und Anbieterplattformen treiben dies voran, wobei die 3GPP-Arbeit zum Management von Network Digital Twin (NDT) in Release 19 und die ETSI-ZSM-Ausrichtung auf geschlossene Regelkreis-Orchestrierung die Nachfrage nach Emulation verstärken, die API-gesteuert, multidomänenfähig (RAN, Core, Transport, Edge) und ausreichend synchronisiert ist, um automatisierte Validierung und Fehlerbehebung zu unterstützen.

Auf der Plattformseite stellte NVIDIA den Aerial Omniverse Digital Twin (März 2025) vor, um drahtlose Trainings-, Simulations- (PHY/MAC) und Bereitstellungsworkflows zu verbinden. Dies erweitert die Palette an Emulator-Workflows, in die sich Anbieter im Bereich KI-nativer Drahtlostechnik und Laborautomatisierung einbinden können. Eine weitere Chance konzentriert sich auf verlustfreies Ethernet mit höherer Geschwindigkeit und KI-Rechenzentrums-Fabrics, bei denen deterministische Störungen, Staumanagement-Verhalten und Timing-Genauigkeit über die Telekommunikation hinaus zu Unterscheidungsmerkmalen werden. Dieser Vektor ist mit Emulatoranforderungen für 400G/800G-Verkehr, präzise Pufferung und wiederholbare Fehlerinjektion für verteilte KI-Cluster verknüpft und konvergiert zudem mit den Validierungsanforderungen von SD-WAN/SASE, da Unternehmensnetzwerk- und Sicherheits-Stacks sich in Richtung einheitlicher Cloud-Bereitstellung bewegen. Akademische und technische Fortschritte deuten ebenfalls auf eine tiefere Automatisierung als Kaufkriterium hin, wie etwa die Veröffentlichung von COREX (Januar 2026) als Rahmenwerk zur Automatisierung verteilter digitaler Zwillinge und emulierter Cyber-Ranges, was einen Wandel hin zu Orchestrierung und Wiederholbarkeit anstelle von bloßer Portdichte unterstreicht.

Aktuelle Branchenentwicklungen

- April 2026: Calnex Solutions stellte Transparent 400G Network Emulation vor, um die Validierung verlustfreier Ethernet-KI-Cluster zu unterstützen. Die Veröffentlichung zielt auf den steigenden Bedarf ab, Staukontroll- und Timing-Verhalten zu reproduzieren, die KI-Trainings-Fabrics beeinflussen. Sie erweitert außerdem die Emulationsanwendungsfälle über Telekommunikationslabore hinaus auf Rechenzentrums- und HPC-Validierungsumgebungen, in denen sich die 400G-Einführung beschleunigt.

- März 2025: VIAVI Solutions vereinbarte die Übernahme von Spirent Communications für 1,27 Milliarden USD, mit dem Ziel einer Portfolioerweiterung über Funk-, Core- und Assurance-Tests hinweg. Der Zusammenschluss verändert das Wettbewerbsbündelungsgefüge, indem Netzwerkemulation mit umfassenderen Service-Assurance- und Lebenszyklus-Testangeboten kombiniert wird. Er signalisiert zudem einen Konsolidierungspfad, bei dem große Anbieter Hardware- und Softwareressourcen vereinen, um multidomänenübergreifende Testanforderungen zu bedienen.

- Februar 2025: Spirent stellte den A1 400G AI-Traffic-Emulator vor, positioniert für die Validierung von KI-Workloads und hochdichtem Ethernet. Die Plattform unterstreicht den Marktwandel hin zur Emulation von schubweisem, Ost-West-Verkehr, wie er in KI-Rechenzentren üblich ist, statt nur betreiberzentrierter Szenarien. Sie stärkt die Relevanz von Spirent in Cloud- und Rechenzentrumssegmenten, in denen Emulatorkäufer zunehmend sowohl Durchsatz als auch realistisches Anwendungsverhalten fordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Netzwerkemulatoren wird definiert als Umsätze aus Tools, die reale Netzwerkbedingungen nachbilden, damit Teams das Verhalten von Anwendungen und Netzwerken vor der Bereitstellung, während Upgrades und bei der Fehlerbehebung testen können. Dies umfasst Emulator-Software, Geräte und zugehörige Support-Dienstleistungen, die an Unternehmen und Dienstanbieter verkauft werden.

Ausgeschlossener Umfang: Diese Größenbestimmung schließt allgemeine Netzwerküberwachungstools, reine Paketerfassungsprodukte und reine Simulationen aus, die kein Live-Netzwerkstörungsverhalten emulieren.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung

- SD-WAN und SASE

- Cloud und Rechenzentrum

- IoT und Industrie

- 5G-RAN und -Core

- Satellit und Luft- und Raumfahrt

- Nach Endnutzer-Vertikale

- Telekommunikationsdienstleister

- Verteidigung und Luft- und Raumfahrt

- Bank- und Finanzdienstleistungen

- Technologie- und Cloud-Anbieter

- Automobil und Transport

- Energie und Versorgung

- Sonstige Unternehmen

- Nach Netzwerktyp

- 5G/LTE

- Wi-Fi 6/7

- Ethernet/IP

- LEO/GEO-Satellit

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Südafrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskarbeit beginnt mit öffentlichen Datensätzen, die helfen einzuordnen, wo Emulationsnachfrage auftritt und wie sie sich regional verändert. Wir nutzten Quellen wie FCC-Veröffentlichungen und ITU-Indikatoren für Breitband- und Mobilfunktrends, NIST- und ETSI-Publikationen für Test- und Netzwerkfunktionsstandards sowie OECD-Statistiken zur digitalen Wirtschaft für den breiteren Konnektivitätskontext. Für die technologische Ausrichtung haben wir außerdem IETF-RFCs und offene Standarddokumente herangezogen, die auf Entwicklungen wie Wi-Fi-6/7-Fähigkeiten und 5G-Core-Verhalten hinweisen.

Um diesen Kontext in eine kommerzielle Sichtweise zu übertragen, haben wir Jahresberichte und Investorenpräsentationen relevanter Test- und Netzwerkanbieter sowie Kommentare aus Ergebnistelefonkonferenzen überprüft, die oft Verschiebungen im Mix zwischen Hardware, Softwarelizenzen und Dienstleistungen verdeutlichen. Patentdatenbanken wurden selektiv geprüft, um zu erkennen, wo Investitionen in Bereichen wie Störungsmodellierung und Automatisierung zunahmen. Wir haben außerdem seriöse Presseberichterstattung und öffentliche Ausschreibungsbekanntmachungen überprüft, wenn diese auf größere Laborerneuerungszyklen hindeuteten. Diese Beispiele sind nicht abschließend, und weitere Quellen wurden für Datenerhebung, Validierung und Forschungsklärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie Käufer Budgets für Emulation festlegen und was als Emulator-Ausgaben im Vergleich zu benachbarter Testausrüstung gezählt wird. Wir sprachen mit einer Mischung aus Produktverantwortlichen, Laborleitern, Netzwerkarchitekten und Beschaffungskontakten bei Telekommunikationsbetreibern, Cloud- und Technologieanbietern, verteidigungsnahen Nutzern und Unternehmens-IT-Teams. Die Abdeckung über die wichtigsten Regionen wurde genutzt, um Annahmen zu überprüfen und offensichtliche Überschätzungen zu reduzieren.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 18% | APAC: 45% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 24% | EMEA: 30% |

| Kleinere Akteure: 21% | Manager: 58% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mit einem Top-down- und Bottom-up-Ansatz, bei dem die globale und regionale Nachfrage aus dem installierten Bestand an Netzwerken und Testlaboren rekonstruiert wird, die die Leistung unter gestörten Bedingungen aktiv validieren. Dieser Nachfragepool wird mithilfe von Adoptionsraten für Emulation in wichtigen Anwendungsfällen und einem durchschnittlichen Verkaufspreispfad, der die Aufteilung zwischen Geräten, Softwarelizenzen und Dienstleistungen widerspiegelt, in Ausgaben umgerechnet.

Zu den im Modell verwendeten Eingaben zählen Indikatoren wie die Intensität des 5G-Rollouts und der Zeitpunkt der Core-Modernisierung, Muster der Wi-Fi-6/7-Unternehmenserneuerung, Erwartungen zum Wachstum des Cloud- und Rechenzentrumsverkehrs, der Anteil der Tests im Zusammenhang mit SD-WAN- und SASE-Projekten sowie die Ausweitung von IoT- und Industrieanwendungen, die eine Latenz- und Jitter-Validierung erfordern. In der Praxis werden Gesamtwerte mit selektiven Bottom-up-Näherungen überprüft, etwa mit Stichprobenpreisen für gängige Konfigurationen, Kanalgesprächen zu Deal-Größenspannen und Kommentaren zum Umsatzmix aus Anbieteroffenlegungen. Wo direkte Signale schwach waren, wurden Lücken mit konservativen Durchdringungsbändern gehandhabt.

Für Prognosen stützen wir uns hauptsächlich auf Szenarioanalysen, die an Netzwerk-Upgrade-Zyklen gekoppelt sind, wobei Variablen basierend auf Expertenfeedback zu Beschaffungsvorlaufzeiten und Laborerneuerungsfrequenz angepasst werden. Die Szenarien werden anschließend zu einem Basisszenario zusammengeführt, das dazu beiträgt, die Fünfjahresperspektive realistisch zu halten, wenn sich Telekommunikations-Investitionsausgaben oder Unternehmens-IT-Ausgaben voraussichtlich verändern.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, nicht durch einen einzigen Durchgang. Modellergebnisse werden mit unabhängigen Signalen wie dem Zeitplan von Telekommunikations-Upgrades, öffentlicher Standardisierungsaktivität und dem beobachteten Wandel von hardwaregeführten Laboren zu softwaredefinierten Tests verglichen. Abweichungen werden überprüft, um sicherzustellen, dass sie eine klare Erklärung haben. Wenn eine Zahl für eine Region oder Endnutzergruppe unstimmig erscheint, überprüfen wir die zugrunde liegenden Annahmen erneut und kontaktieren bei Bedarf Quellen erneut, um zu bestätigen, was gekauft wird und wie es budgetiert wird.

Vor der Freigabe wird die Arbeit in Schritten überprüft, sodass Logik, Eingaben und Berechnungen separat geprüft werden, gefolgt von einer abschließenden Plausibilitätsprüfung anhand aktueller Nachrichten und Finanzberichte. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Produktänderungen, Preisverschiebungen oder Nachfrageschocks. Unmittelbar vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Netzwerkemulatoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Netzwerkemulatoren können sich unterscheiden, selbst wenn der Themenname ähnlich erscheint, da jede Schätzung ihre eigene Abgrenzung dafür wählt, was als Emulator-Umsatz gilt und welche Käufer eingeschlossen werden. Unterschiede entstehen auch dadurch, wie sich die Preisgestaltung für softwarebasierte Tools voraussichtlich entwickelt und ob das Wachstum an tatsächliche Netzwerk-Upgrade-Zeitpläne oder an eine glattere Trendlinie gekoppelt ist.

Versand- und Laborerneuerungssignale im Zusammenhang mit 5G-Core-Arbeiten, SD-WAN- und SASE-Testaktivitäten sowie der Validierung von Cloud- und Rechenzentrumsleistung werden genutzt, um den Gesamtwert von Mordor Intelligence für 2026 auf emulatorspezifische Ausgaben statt auf breitere Test- und Messbudgets abzustimmen. Lücken zeigen sich meist, wenn eine Studie benachbarte Leistungsüberwachungstools einbezieht oder wenn Dienstleistungen und Support regional uneinheitlich behandelt werden. Der Zeitpunkt der Währungsumrechnung und das gewählte Startjahr beeinflussen die Zahl ebenfalls, insbesondere in einem Markt, der sich noch von Geräten zu Lizenzen wandelt.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,33 Milliarden USD (2026) | |

| Globales Beratungsunternehmen A | 0,29 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine engere Einbeziehung von Emulator-Ausgaben an, wobei einige Testkategorien als separate Posten behandelt werden, was den beobachteten Gesamtwert verringert. |

| Branchenverlag B | 0,34 Milliarden USD (2026) | Berichtet über ein ähnliches Jahr, tendiert jedoch dazu, breitere regionale Zusammenfassungen und Trendannahmen mit längerem Horizont zu verwenden, was die Zahl erhöhen kann, wenn benachbarte Laborsoftware und gebündelter Support innerhalb des Emulator-Umsatzes gezählt werden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Abgrenzungen des Umfangs und zeitliche Entscheidungen, nicht durch Meinungsverschiedenheiten bei den zentralen Nachfragetreibern. Indem die Eingaben an identifizierbare Upgrade-Zyklen gekoppelt und Emulatorwerkzeuge von benachbarten Testkategorien getrennt werden, bleibt der resultierende Marktwert nachvollziehbar und wiederholbar, wenn das Modell aktualisiert wird.

Im Bericht beantwortete Schlüsselfragen

Was treibt das rasche Wachstum des Netzwerk Emulator Marktes an?

Migrationen zu eigenständigem 5G, SD-WAN- und SASE-Rollouts sowie strengere Cybersicherheitsvorschriften treiben gemeinsam eine CAGR von 10,21 % bis 2031 an.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, die mit einer CAGR von 13,89 % wachsen, übertreffen Hardware, da Kunden auf abonnementbasierte, cloud-gehostete Testumgebungen umsteigen.

Wie groß ist die Chance im Bereich 5G-RAN- und Core-Tests?

5G-RAN und -Core ist die am schnellsten wachsende Anwendung und wächst jährlich um 13,12 %, da Betreiber Slicing, URLLC und nicht-terrestrische Erweiterungen validieren.

Warum ist der asiatisch-pazifische Raum der attraktivste regionale Markt?

Massiver eigenständiger 5G-Ausbau in China, Indien und Japan sowie staatlich geförderte Technologieprogramme ergeben eine regionale CAGR von 13,05 %.

Wie verändern Fusionen und Übernahmen die Wettbewerbsdynamik?

Die Spirent-Transaktionen von Viavi Solutions Inc. und Keysight Technologies, Inc. vereinen Kern-, Ethernet- und Sicherheitsressourcen und schaffen größere Portfolios, die Hardware, Software und Assurance bündeln.

Welches Maß an Marktkonzentration besteht?

Der Markt erzielt einen Wert von 6 auf einer Skala von 1–10, was bedeutet, dass die fünf größten Anbieter etwa 60 % des Marktanteils kontrollieren, womit für Nischen- und regionale Herausforderer noch erheblicher Spielraum besteht.

Seite zuletzt aktualisiert am: