Marktgröße und Marktanteil für ambulante Gesundheitsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.4 Milliarden US-Dollar |

| Marktgröße (2031) | 5.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ambulante Gesundheitsdienstleistungen von Mordor Intelligence

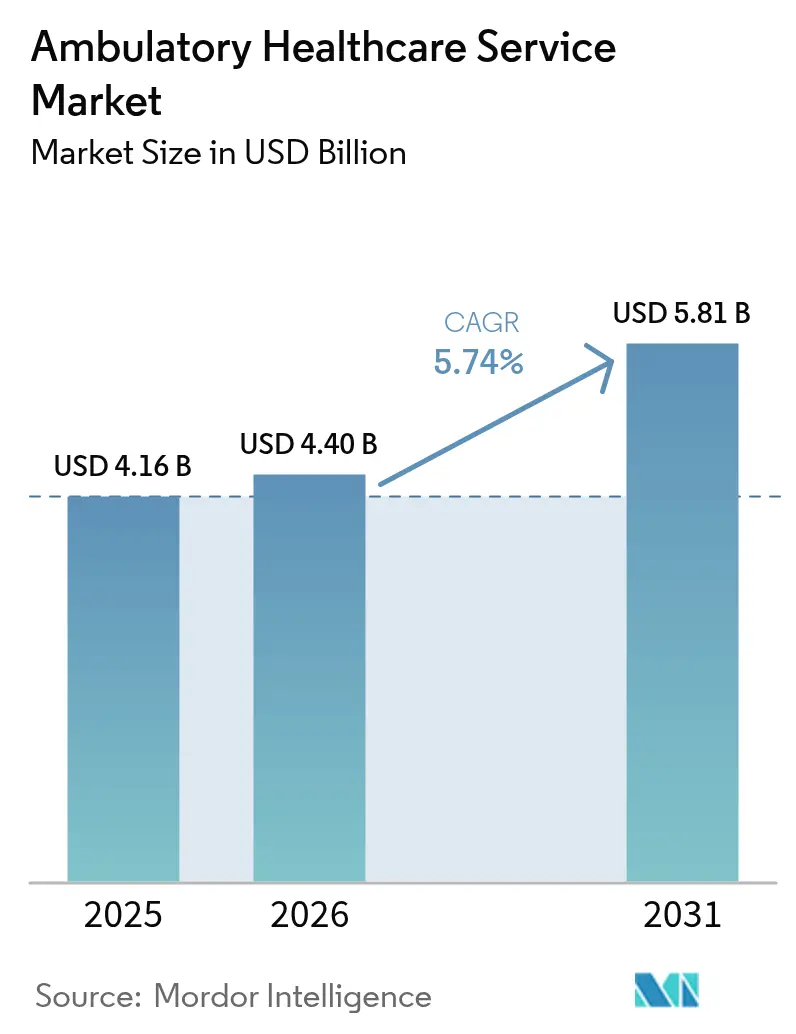

Die Marktgröße für ambulante Gesundheitsdienstleistungen wurde im Jahr 2025 auf 4,16 Milliarden USD geschätzt und soll von 4,40 Milliarden USD im Jahr 2026 auf 5,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,74 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch die stetige Verlagerung von Eingriffen aus stationären Krankenhäusern in kosteneffiziente ambulante Einrichtungen, stärkere Anreize der Kostenträger für wertbasierte Versorgung sowie eine steigende Nachfrage nach der Behandlung chronischer Erkrankungen angetrieben. Nordamerika bleibt dank ausgereifter Erstattungsrichtlinien der Anker der globalen Umsätze, während Asien-Pazifik die stärkste Zunahme verzeichnet, da Regierungen die ambulante Infrastruktur ausbauen. Technologien, die minimal-invasive Eingriffe, Echtzeit-Analysen und Fernüberwachung unterstützen, erweitern das klinische Spektrum ambulanter Zentren zusätzlich. Gleichzeitig dämpfen Arbeitskräftemangel, Cyberbedrohungen und steigende Immobilienkosten in städtischen Gebieten die Wachstumsdynamik, indem sie operationelle Risiken und Kapitaldruck erhöhen.

Wichtigste Erkenntnisse des Berichts

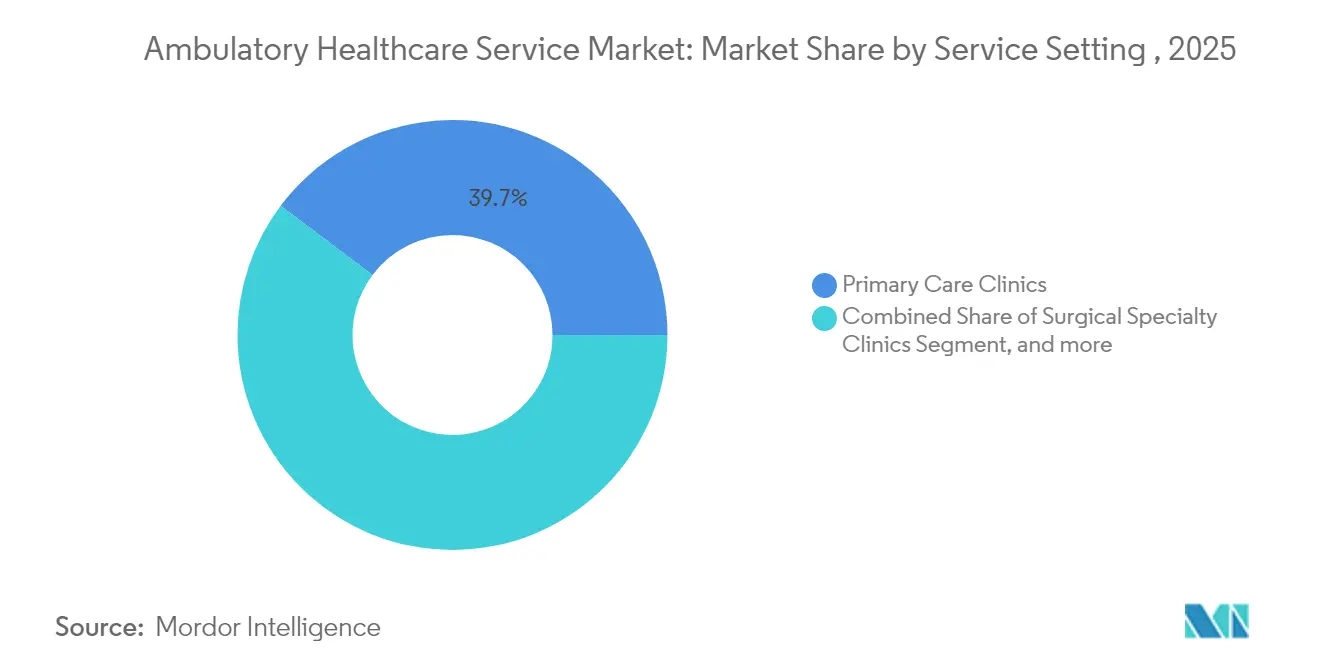

- Nach Versorgungseinrichtung hielten Primärversorgungskliniken im Jahr 2025 einen Marktanteil von 39,74 % am Markt für ambulante Gesundheitsdienstleistungen, während Telemedizin und virtuelle Kliniken bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen werden.

- Nach Fachgebiet führte die Gastroenterologie im Jahr 2025 mit einem Umsatzanteil von 25,02 %; für die Onkologie wird bis 2031 eine CAGR von 8,42 % prognostiziert.

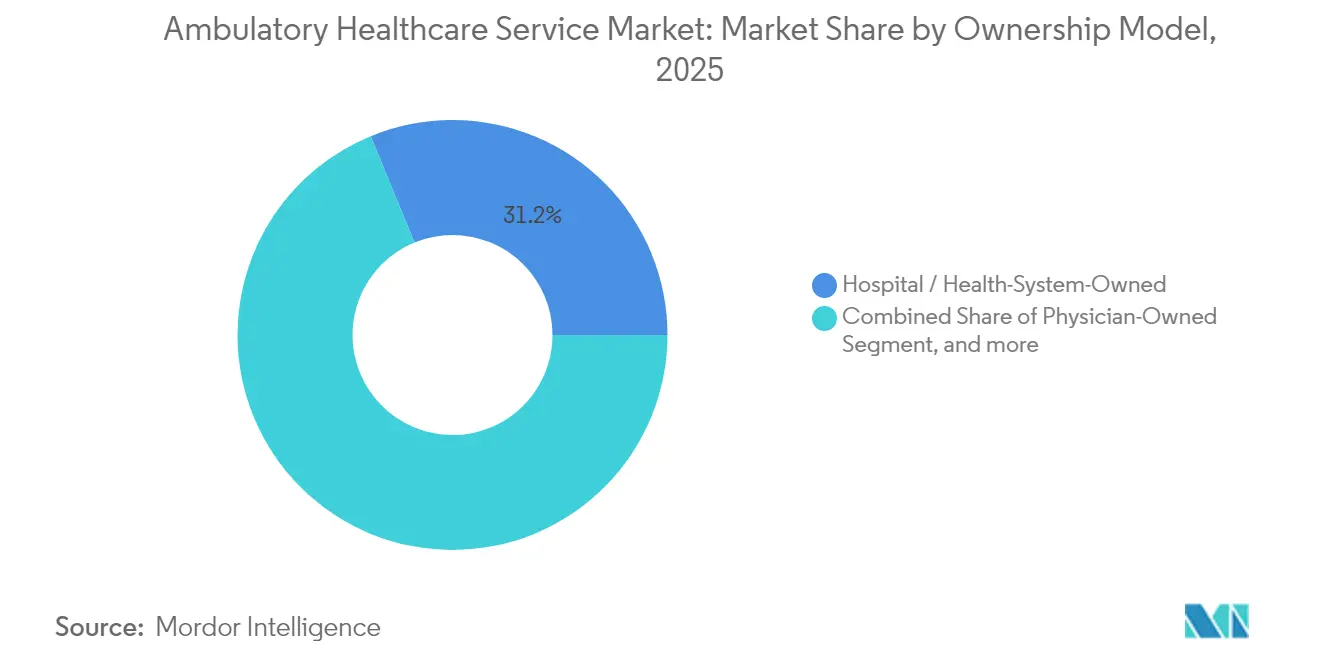

- Nach Eigentumsmodell entfielen auf krankenhaus- und gesundheitssystemgeführte Standorte im Jahr 2025 ein Anteil von 31,21 % an der Marktgröße für ambulante Gesundheitsdienstleistungen; arztgeführte Einrichtungen sind zwischen 2026 und 2031 auf eine CAGR von 9,33 % ausgerichtet.

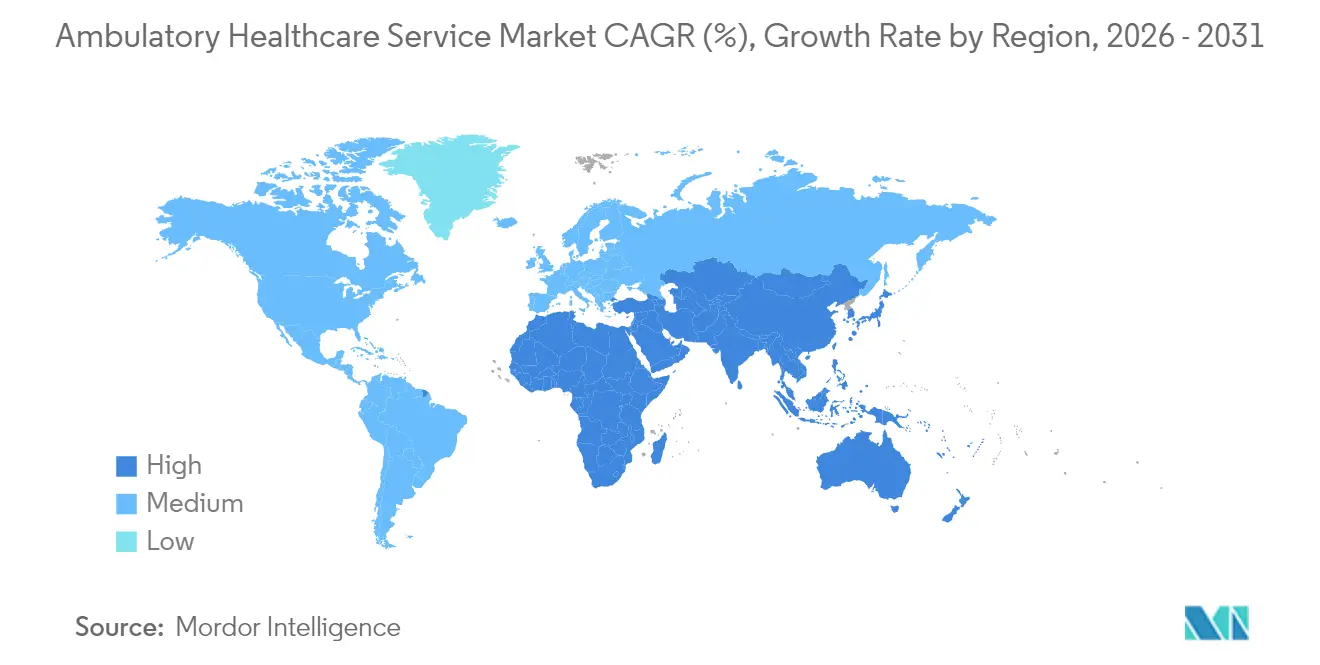

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 43,12 % der globalen Umsätze, während Asien-Pazifik mit einer regionalen CAGR von 10,18 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für ambulante Gesundheitsdienstleistungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen und eine wachsende ältere Bevölkerung | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Innovationen, die die Verlagerung hin zu minimal-invasiven Eingriffen ermöglichen | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Politische Initiativen zur Förderung günstiger Erstattungsregelungen und Versorgungsort-Vorgaben | +0.9% | Nordamerika vorrangig, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Eintritt von Einzelhandelskonzernen und großen Technologieunternehmen, die digitale Innovation beschleunigen | +0.7% | Nordamerika und Asien-Pazifik als Kernmärkte, Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| Hybride ASC-OBL-Einrichtungen, die die Verlagerung kardiovaskulärer Eingriffe unterstützen | +0.5% | Nordamerika, frühe Einführung in ausgewählten EU-Märkten | Mittelfristig (2–4 Jahre) |

| Einführung von wertbasierter Versorgung und gebündelten Zahlungsmodellen | +0.6% | Nordamerika und EU, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen und eine wachsende ältere Bevölkerung

Die Nachfrage im Markt für ambulante Gesundheitsdienstleistungen vertieft sich, da die Multimorbidität bei Senioren zunimmt, die eine gemeindenahe Versorgung bevorzugen. Kostenträger knüpfen mittlerweile 75 % der Erstattungen für häusliche und gemeindenahe Pflege an staatliche Programme und verankern so die ambulante Versorgung in nationalen Gesundheitsstrategien. Gemeindekliniken reagieren darauf, indem sie ihre Panels für chronische Erkrankungen erweitern, Ernährungsdienstleistungen integrieren und Point-of-Care-Diagnostik einsetzen, die Überweisungswege verkürzt. Bevölkerungsgesundheitsverträge umfassen zunehmend Leistungskennzahlen für das Management von Bluthochdruck, Diabetes und COPD in ambulanten Einrichtungen. Diese Muster bestätigen, dass die ambulante Versorgung zu einem strukturellen Bestandteil der Kapazität des Gesundheitssystems wird und nicht mehr nur ein optionales Zusatzangebot darstellt.

Technologische Innovationen, die die Verlagerung hin zu minimal-invasiven Eingriffen ermöglichen

Fortschritte in der Robotik, Bildgebung und künstlichen Intelligenz reduzieren die Schnittgröße, die Operationssaaldauer und die Erholungszeiten, sodass Eingriffe, die früher auf Krankenhaussäle beschränkt waren, in ambulante Operationszentren verlagert werden können. Photonenzählende CT- und digitale SPECT-Scanner verkürzen Scansequenzen und reduzieren die Strahlenbelastung, was den ambulanten Durchsatzzielen entspricht. Kardiovaskuläre Eingriffe wie Atherektomie und periphere Stentimplantation werden zunehmend für ambulante Einrichtungen erstattet, was das Leistungsspektrum erweitert. Automatisierte Bildanalysetools gleichen den Mangel an Radiologen aus, indem sie Scans priorisieren und Anomalien zur schnellen Überprüfung markieren. Insgesamt helfen diese Technologien den Einrichtungen, die Fallzahlen zu steigern, ohne den klinischen Personalbestand proportional zu erhöhen.

Politische Initiativen zur Förderung günstiger Erstattungsregelungen und Versorgungsort-Vorgaben

Für das Kalenderjahr 2025 erhöhte Medicare die ASC-Zahlungssätze um 2,9 %, während die Aktualisierungen für ambulante Krankenhausabteilungen moderat blieben, was das Kostengefälle zugunsten ambulanter Standorte verschärfte.[1]Centers for Medicare & Medicaid Services, "Zusammenfassung der erweiterten Primärversorgungsmanagement-Dienste," cms.gov Der Ärztegebührenplan fügt Codes für erweitertes Primärversorgungsmanagement hinzu, die die Abrechnung chronischer Versorgung von zeitbasierter Dokumentation entkoppeln und ambulante Arbeitsabläufe finanziell tragfähiger machen. Die Telemedizin-Erstattung bleibt bis September 2025 verlängert, und parteiübergreifende Vorschläge zielen darauf ab, die Gleichstellung der Fernversorgung zu festigen und virtuellen ambulanten Kliniken dauerhaft Einnahmequellen zu sichern. Mehrere US-Bundesstaaten haben die Bedarfsplanungsgesetze gelockert, was einen schnelleren Aufbau von Bildgebungszentren und Behandlungsräumen ermöglicht. Diese aufeinander abgestimmten Maßnahmen beschleunigen die Verlagerung von Eingriffen und schaffen Anreize für neue Marktteilnehmer.

Eintritt von Einzelhandelskonzernen und großen Technologieunternehmen, die digitale Innovation beschleunigen

Verbraucherorientierte Konzerne setzen KI-gestützte Schreibassistenten ein, die die Zeit für klinische Dokumentation um 40 % reduzieren und es Ärzten ermöglichen, mehr Patientenbesuche zu bewältigen. Cloud-native Module für elektronische Patientenakten integrieren Apotheken-, Diagnostik- und Fernüberwachungsdaten und schaffen reibungslose Übergaben zwischen stationären Standorten und virtuellen Plattformen. Branchenanalysten prognostizieren, dass bis 2026 25–30 % der ambulanten Besuche in den USA per Telemedizin stattfinden werden, wobei die psychische Gesundheit den höchsten Anteil aufweist. Digitale Einzelhandelskliniken kombinieren Notfallversorgung, Labore und Programme für chronische Erkrankungen in Ladengeschäften und stellen damit die traditionelle Primärversorgungswirtschaft in Frage. Frühe Anwender sichern sich einen Wettbewerbsvorteil als Erstanbieter sowie Datennetzwerke, die für Verbraucher hohe Wechselkosten erzeugen.

Analyse der Hemmnisse des Marktes für ambulante Gesundheitsdienstleistungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Arbeitskräftemangel und zunehmende Erschöpfung bei Klinikern | -1.4% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyberbedrohungen und fragmentierte Datensysteme | -0.8% | Global, höchste Auswirkung in digital fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Immobilienkosten in städtischen und wachstumsstarken Korridoren stellen Hindernisse für die ASC-Expansion dar | -0.6% | Städtische Zentren in Nordamerika und der EU, ausgewählte Metropolen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Operative Komplexität durch die Verwaltung multispecialisierter Praxen | -0.4% | Global, insbesondere in fragmentierten Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Arbeitskräftemangel und zunehmende Erschöpfung bei Klinikern

Ein prognostizierter Ärztemangel von bis zu 139.000 bis 2033 verschärft das Arbeitsangebot, wobei nur noch 42,2 % der Ärzte in eigener Praxis tätig sind, da die Beschäftigung zunehmend in Richtung Krankenhaussysteme verlagert wird.[2]American Hospital Association, "Beratung zur Cybersicherheit im Gesundheitswesen," aha.org Die Erschöpfungsraten steigen, da Kliniker hohe Besuchszahlen und elektronische Dokumentation bewältigen müssen, was zu vorzeitigem Ruhestand und reduzierten Arbeitszeiten führt. Ambulante Zentren haben Schwierigkeiten, Abend- und Wochenendkliniken zu besetzen, was den Durchsatz in Spitzenzeiten begrenzt. Ländliche Gebiete sind von einem verstärkten Mangel betroffen, da die Telemedizin-Lizenzanforderungen je nach Bundesstaat variieren, was den Einsatz von Spezialisten verlangsamt. Arbeitskräftelücken erhöhen die Gehaltskosten und belasten die Margen, die ohnehin geringer sind als bei Krankenhäusern.

Zunehmende Cyberbedrohungen und fragmentierte Datensysteme

Im Gesundheitswesen wurden im Jahr 2024 386 bedeutende Cybervorfälle registriert, wobei die durchschnittlichen Ausfallkosten 2 Millionen USD pro Tag überstiegen. Der Datenschutzverstoß bei Change Healthcare legte 190 Millionen Patientendatensätze offen und verdeutlichte systemweite Schwachstellen. Kleinere ambulante Anbieter verfügen häufig nicht über ausgereifte Sicherheitsbetriebszentren, was sie zu bevorzugten Zielen für Ransomware-Angriffe macht. Fragmentierte Daten über Praxisverwaltungssysteme hinweg erschweren den Einsatz von Ende-zu-Ende-Verschlüsselung und einheitlicher Bedrohungserkennung. Hohe Kosten für die Behebung von Datenschutzverletzungen übersteigen häufig die jährlichen IT-Budgets und zwingen Einrichtungen dazu, Mittel von klinischen Upgrades auf Cybersicherheitsmaßnahmen umzuleiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für ambulante Gesundheitsdienstleistungen

Nach Versorgungseinrichtung:

Primärversorgung verankert das WachstumPrimärversorgungskliniken generierten den größten Umsatzstrom und machten im Jahr 2025 39,74 % des Marktes für ambulante Gesundheitsdienstleistungen aus. Sie fungieren als Gatekeeper für Krankheitsprävention, Rezepterneuerungen und Überweisungen und positionieren sich damit als unverzichtbare Knotenpunkte in Bevölkerungsgesundheitsprogrammen. Die Kontinuität der Versorgung fördert starke Patientenbeziehungen, was zu einer höheren Therapietreue und geringeren nachgelagerten Kosten führt. Investitionen in fortschrittliche Triagetools und Dashboards für chronische Erkrankungen ermöglichen es Kliniken, die steigende Multimorbidität ohne proportionale Erhöhung des Ärztepersonals zu bewältigen. Telemedizin und virtuelle Kliniken sind zwar in absoluten Zahlen kleiner, liegen aber auf Kurs für eine CAGR von 7,62 % bis 2031, was die Verbraucherpräferenz für bequemen, bedarfsgerechten Zugang widerspiegelt.

Die rasche Zunahme virtueller Angebote bringt neuen Wettbewerb mit sich und erhöht die Erwartungen an eine 24/7-Verfügbarkeit, was traditionelle Praxen dazu drängt, hybride Modelle einzuführen. Notfallversorgungszentren mit mehr als 14.000 Standorten entlasten weiterhin Notaufnahmen, indem sie nicht lebensbedrohliche Fälle behandeln. Diagnostische Bildgebungszentren florieren, da Kostenträger kostenintensive Scans aus den Radiologieabteilungen der Krankenhäuser verlagern. Parallel dazu nutzen häusliche Pflegedienste die Fernüberwachung von Vitalwerten, um die Reichweite von Klinikern zu erweitern, insbesondere für die postakute Genesung und palliative Unterstützung. Das Segmentmosaik unterstreicht, wie diversifizierte Versorgungspunkte gemeinsam den Patienten- und Umsatzfluss im Markt für ambulante Gesundheitsdienstleistungen stärken.

Nach Fachgebiet:

Gastroenterologie führt, Onkologie beschleunigtDie Gastroenterologie erzielte im Jahr 2025 einen Fachgebietsanteil von 25,02 %, unterstützt durch verfahrenstechnische Effizienz, die eine Entlassung am selben Tag nach Koloskopie oder endoskopischer retrograder Cholangiopankreatikographie ermöglicht. Gebündelte Zahlungsprogramme belohnen Hochvolumenzentren, die niedrige Komplikationsraten aufrechterhalten, und unterstützen kontinuierliche Skalierungsgewinne. Eine robuste Nachfrage ergibt sich auch aus den vorgeschriebenen Leitlinien zur Darmkrebsvorsorge ab dem 45. Lebensjahr, was das adressierbare Volumen erweitert. Die Onkologie ist zwar kleiner, soll aber bis 2031 die schnellste CAGR von 8,42 % verzeichnen, da Immuntherapie-Infusionen und orale Onkolytika in ambulante Infusionsräume verlagert werden. Günstige Sicherheitsprofile und kürzere Behandlungszeiten machen die ambulante Krebsbehandlung klinisch praktikabel und wirtschaftlich attraktiv.

Die Ophthalmologie behält ihre Dynamik durch Katarakt- und LASIK-Eingriffe, die hochgradig standardisiert sind und von einem schnellen Patientendurchlauf profitieren. Die Orthopädie expandiert durch minimal-invasive Gelenkoperationen mit verbesserten Genesungspfaden, die stationäre Aufenthalte minimieren. Kardiovaskuläre Fachgebiete erhalten Auftrieb durch die Genehmigung weiterer kardialer Eingriffe in ambulanten Operationszentren durch die Zentren für Medicare und Medicaid, was den politischen Einfluss auf die Gestaltung des Leistungsspektrums verdeutlicht. Schmerztherapie, Hals-Nasen-Ohren-Heilkunde, Dermatologie und Urologie bauen ihre Volumina weiter aus, indem sie bildgestützte Modalitäten und regenerative Therapien integrieren, die den steigenden Verbrauchererwartungen an eine schnelle Genesung entsprechen. Die Diversifizierung der Fachgebiete verbessert die Risikominderung und stabilisiert die Gesamtumsätze im Markt für ambulante Gesundheitsdienstleistungen.

Nach Eigentumsmodell:

Ärztliche Unabhängigkeit erlebt eine WiederbelebungKrankenhaus- und gesundheitssystemgeführte ambulante Netzwerke hielten im Jahr 2025 einen Umsatzanteil von 31,21 % und profitierten von der Überweisungsintegration, dem Markenansehen und der zentralisierten Einkaufsmacht. Diese Einrichtungen nutzen ihre Größe bei der Aushandlung von Lieferverträgen und Kostenträgervereinbarungen und wahren so die Marge trotz Erstattungsgegenwinds. Dennoch wird für arztgeführte Zentren bis 2031 eine CAGR von 9,33 % prognostiziert, was auf ein erneuertes Interesse an beruflicher Autonomie und Kapitalbeteiligung hindeutet. Kliniker entscheiden sich für die Eigentümerschaft, um bei Terminplanung, Personalbesetzung und Patientenerfahrungsgestaltung zu innovieren, was größere Systeme manchmal standardisieren.

Von Private-Equity-Gesellschaften unterstützte Plattformen beschleunigen Roll-up-Strategien durch Kapitalzufuhr und Managementdisziplin und bündeln häufig Einrichtungen in wachstumsstarken städtischen Korridoren. Joint-Venture-Modelle verbinden Krankenhauskapital mit ärztlicher Governance, teilen das Risiko und schaffen gleichzeitig Anreize für einen effizienten Durchsatz. Regulatorische Lockerungen in mehreren Bundesstaaten senken die Hürden für unabhängige Neubauten und ermutigen neue Marktteilnehmer. Die Wettbewerbsspannung zwischen Größe und Personalisierung prägt weiterhin die Entwicklung des Marktes für ambulante Gesundheitsdienstleistungen. Letztendlich hängt das Überleben von der Fähigkeit des Eigentümers ab, Kapitalzugang, Klinikerbindung und Technologieeinführung in Einklang zu bringen.

Geografische Analyse

Markt für ambulante Gesundheitsdienstleistungen in Nordamerika

Nordamerika kontrollierte im Jahr 2025 43,12 % der weltweiten ambulanten Einnahmen, gestützt durch eine umfangreiche Kostenträgerabdeckung, günstige Differenziale zwischen Versorgungsstandorten und ein ausgereiftes Angebot von mehr als 14.000 Notfallversorgungszentren. Die Vereinigten Staaten profitieren von einem Medicare-Zahlungsaufschlag von 2,9 % für ambulante Operationszentren, der einen unmittelbaren Liquiditätsvorteil schafft, während Kanadas Provinzreformen gemeindebasierte Kliniken für chronische Erkrankungen begünstigen. Mexikos Cluster für Medizintourismus generieren zusätzliches Eingriffvolumen, das den regionalen Marktanteil stärkt. Die Telemedizin-Nutzung erreicht mittlerweile 23 % der Behandlungskontakte – ein Signal dafür, dass digitale Versorgungswege fest im Markt für ambulante Gesundheitsdienstleistungen verankert sind.

Markt für ambulante Gesundheitsdienstleistungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine führende CAGR von 10,18 %, da Regierungen den Ausbau ambulanter Einrichtungen beschleunigen, um die Überlastung öffentlicher Krankenhäuser zu entlasten. Singapurs integrierte Operationszentren demonstrieren einen erstklassigen Durchsatz, China priorisiert die heimische Produktion minimal-invasiver Geräte, und Japan subventioniert Tele-Rehabilitation für Senioren. Indiens Versicherungsausbaupolitik und Zuflüsse aus dem Medizintourismus lenken ebenfalls Kapital in multidisziplinäre ambulante Versorgungszentren. Die demografische Alterung in der Region sichert eine nachhaltige Nachfrage nach kardiovaskulären, ophthalmologischen und orthopädischen Tagesoperationen.

Markt für ambulante Gesundheitsdienstleistungen in EMEA und Südamerika

Europa verzeichnet ein stetiges Wachstum, da nationale Gesundheitssysteme ihre Budgets straffen und Verlagerungsinitiativen hin zur ambulanten Versorgung fördern. In Deutschland finden gynäkologische Eingriffe mittlerweile zu 98 % in privaten freistehenden Einrichtungen statt, und EU-weite wertbasierte Rahmenbedingungen knüpfen die Vergütung an Versorgungsqualitätskennzahlen, die ambulante Standorte effizient erfüllen können. Die Einführung von Teleradiologie mildert den Radiologenengpass, während gelockerte grenzüberschreitende Richtlinien den Patientenfluss innerhalb des Blocks erleichtern. Schwellenmärkte im Nahen Osten, Afrika und Südamerika investieren in private ambulante Versorgungscluster, die häufig überlastete öffentliche Krankenhäuser ergänzen und die globale Reichweite des Marktes für ambulante Gesundheitsdienstleistungen erweitern.

Regulatorisches Umfeld

Die Regulierung ambulanter Leistungserbringer ist zunehmend mit der Vergütungsregelsetzung und der Qualitätsberichterstattung verknüpft, insbesondere in den Vereinigten Staaten, wo die Centers for Medicare & Medicaid Services (CMS) sowohl das Hospital Outpatient Prospective Payment System (OPPS) als auch das Vergütungssystem für Ambulatory Surgical Centers (ASC) regeln. Die abschließende Regelung für das Geschäftsjahr 2026 zu OPPS/ASC (CMS-1834-FC), veröffentlicht im November 2025 und in Kraft ab dem 1. Januar 2026, brachte Verfeinerungen des ASC Quality Reporting (ASCQR) Program voran und behielt die Verknüpfung zwischen Compliance und Vergütungsanpassungen bei. CMS veröffentlichte zudem technische Korrekturen mit Wirkung zum 23. Februar 2026 (CMS-1834-CN), was den Rhythmus der Regelaktualisierungen verstärkt, den ambulante Betreiber verfolgen müssen.

Über die Vergütungspolitik der CMS hinaus prägen Akkreditierungs- und Patientensicherheitsrahmenwerke die Betriebsanforderungen und die Vertragsbereitschaft für ambulante Standorte. Institutionen wie The Joint Commission und die Accreditation Association for Ambulatory Health Care (AAAHC) beeinflussen weiterhin standardisierte Governance-Praktiken, während die World Health Organization (einschließlich ihres Regionalbüros für Europa) Leitlinien zu Qualitätsmanagement-Rahmenwerken für die häusliche und gemeindenahe Versorgung veröffentlicht hat, was die zunehmende Aufsicht widerspiegelt, da Leistungen zunehmend außerhalb von Krankenhäusern erbracht werden. Der Kommentar von MedPAC, einschließlich des Hinweises auf etwa 6.400 Medicare-zertifizierte ASCs zum Jahr 2024, hält Nutzung, Kosten und Qualität in ambulanten Umgebungen im Fokus und stärkt die Anreize für datengestützte Compliance- und Berichtsinfrastruktur.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei die Fragmentierung nach Leistungsbereichen sowohl Konsolidierungsmöglichkeiten als auch Nischenchancen schafft. Im Bereich der Notfallversorgung halten Private-Equity-Gesellschaften bereits einen Anteil von über 30 % in mehr als 100 US-amerikanischen Ballungsräumen, was die Geschwindigkeit verdeutlicht, mit der institutionelles Kapital verstreute Vermögenswerte bündeln kann. Große Gesundheitssysteme verfolgen horizontale Expansion, um Überweisungen zu sichern und prä- und postakute Margen zu erschließen, und fügen häufig Operationszentren an bestehende Campus-Standorte an. Arztgeführte Gruppen differenzieren sich durch Patientenerfahrungskennzahlen und fachliche Tiefe und sichern so ihre Positionen, auch wenn kapitalstarke Akteure skalieren.

Digitale Kompetenzen entwickeln sich zu einem entscheidenden Wettbewerbsvorteil. Einrichtungen, die KI-Dokumentationsplattformen einsetzen, haben über 40-prozentige Reduzierungen der Verwaltungszeit berichtet, was Klinikern mehr Zeit für zusätzliche Besuche oder komplexe Konsultationen verschafft. Auch die Cybersicherheitsbereitschaft beeinflusst Partnerschaftsentscheidungen, da Kostenträger und überweisende Anbieter Einrichtungen nun vor der Netzwerkaufnahme auf ihre Sicherheitslage prüfen. Standorte für Besuche mit geringer Akuität sehen sich dem Vordringen von Einzelhandelskliniken ausgesetzt, deren verlängerte Öffnungszeiten und transparente Preisgestaltung Volumen anziehen. Umgekehrt verteidigen ambulante Operationszentren mit hoher Akuität ihr Terrain, indem sie ein breites Leistungsspektrum und Anästhesiefähigkeiten anbieten, die über das Angebot von Einzelhandelsanbietern hinausgehen.

Regulatorische Entwicklungen prägen den Wettbewerb. Die Erweiterung der von den Zentren für Medicare und Medicaid abgedeckten kardialen und orthopädischen Codes für ambulante Operationszentren eröffnet lukrative Volumina und verschärft den Wettbewerb unter multispecialisierten Zentren. Bundesstaaten, die die Bedarfsplanungsaufsicht abschwächen, beschleunigen die Proliferation von Bildgebungszentren und engen die Margen ein. Dennoch fehlt es in ungenutzten ländlichen Korridoren noch immer an grundlegender ambulanter Infrastruktur, was Freiraum für telemedizinisch gestützte Modelle bietet. Insgesamt belohnt der Markt für ambulante Gesundheitsdienstleistungen Akteure, die klinische Exzellenz, Kosteneffizienz und digitale Agilität synchronisieren.

Marktführer für ambulante Gesundheitsdienstleistungen

Medical Facilities Corporation

Surgery Partners

Aspen Healthcare

NueHealth

Sheridan Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für ambulante Gesundheitsdienstleistungen

- Aspen Pharmacare

- Healthway Medical Group

- Medical Facilities

- NueHealth

- Envision / Sheridan Healthcare

- Surgery Partners

- SCA Health (Surgical Care Affiliates)

- Terveystalo Healthcare

- United Surgical Partners International (USPI)

- AmSurg

- Tenet Healthcare

- HCA Healthcare

- Community Health Systems

- TeamHealth

- FastMed Urgent Care

- NextCare Urgent Care

- One Medical

- Oak Street Health

- CVS MinuteClinic

- DaVita Kidney Care

- Kaiser Permanente

Analyse der Unternehmen im Markt für ambulante Gesundheitsdienstleistungen lesen

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und neue ambulante Einrichtungen schaffen kurzfristige Freiräume für das Wachstum multidisziplinärer ambulanter Versorgung, insbesondere dort, wo Gesundheitssysteme chirurgische Volumina von Krankenhäusern auf freistehende Standorte verlagern. Im Jahr 2026 verdeutlichten mehrere große Projekte diese Entwicklung: NYU Langone Health eröffnete eine 54.000 Quadratfuß große ambulante Versorgungseinrichtung in Patchogue (New York), das Boston Bone & Joint Institute eröffnete eine 79.500 Quadratfuß große orthopädische Einrichtung mit einem ASC mit 8 Operationssälen in Waltham (Massachusetts) im Rahmen eines Projekts mit einem Volumen von 105 Millionen USD, und CentraCare schloss eine Campus-Erweiterung im Wert von 194 Millionen USD ab, die die Kapazität des Operationszentrums von 4 auf 10 Operationssäle in St. Cloud (Minnesota) verdoppelte. Diese Erweiterungen vergrößern das adressierbare Fallspektrum von ambulanten Operationszentren, einschließlich Orthopädie und anderer durchsatzstarker Fachrichtungen, und erhöhen die Nachfrage nach angrenzenden ambulanten Diagnostikleistungen, präoperativen Untersuchungen und post-akuter Nachsorge über Kliniken und virtuelle Versorgungswege.

Workflow-Automatisierung und Dokumentationswerkzeuge sind ein weiterer praktischer Hebel für Betreiber, die mit Durchsatzbeschränkungen aufgrund von Personalzeit und Personalengpässen konfrontiert sind. Im März 2026 berichtete die American Medical Association, dass 81 % der Ärzte augmentierte Intelligenz in der Praxis einsetzen, gegenüber 38 % im Jahr 2023, was auf eine schnellere Normalisierung KI-gestützter Arbeitsabläufe hinweist, die höhere Besuchsvolumina in Grund- und Fachversorgungspraxen unterstützen und zugleich die Dokumentation über Netzwerke mit mehreren Standorten hinweg standardisieren können. Bei Neubauten und Renovierungen werden zudem digitale Planungsansätze wie Simulation und digitale Zwillinge eingesetzt, um Raum-, Personal- und Materialflussgestaltung zu optimieren, entsprechend der Marktentwicklung hin zu komplexen hybriden ambulanten Einrichtungen, die Bildgebung, Sterilgutaufbereitung und Verfahren mit höherer Akuität integrieren.

Jüngste Branchenentwicklungen im Markt für ambulante Gesundheitsdienstleistungen

- Mai 2026: Medical Facilities Corporation gab bekannt, dass im Januar 2026 der Verkauf ihrer Mehrheitsbeteiligung an OSH für rund 46 Millionen USD abgeschlossen wurde, wie in der Berichterstattung zum ersten Quartal 2026 erwähnt. Die Veräußerung verändert die Zusammensetzung ihrer ambulanten Vermögenswerte und die Kapitalallokation und beeinflusst, wie unabhängige Betreiber Erlöse in vorrangige ambulante Standorte reinvestieren.

- März 2026: Surgery Partners übernahm Preferred Vascular Group, einen Betreiber von acht ambulanten Operationszentren mit Fokus auf Dialysezugangsverfahren in Georgia und Ohio. Die Transaktion erweitert Surgery Partners um eine spezialisierte, verfahrensintensive Leistungslinie und verschafft regionale Skalierung in Märkten, in denen ASCs über Durchsatz und Kostenträgerverträge konkurrieren.

- Januar 2026: NueHealth gab vier neue Managementpartnerschaften für ambulante Operationszentren in Missouri und New Jersey bekannt, darunter das Hackensack Musculoskeletal Surgery Center und The Surgical Center at Columbia Orthopaedic Group. Das nicht einheitliche Partnerschaftsmodell mit Managementvereinbarungen neben anderen Strukturen unterstützt eine schnellere Netzwerkexpansion, ohne sich ausschließlich auf vollständige Übernahmen zu verlassen.

Markt für ambulante Gesundheitsdienstleistungen Berichtsumfang und Forschungsmethodik

Marktdefinition und Erfassungsbereich

Für diese Methodik wird der Markt für ambulante Gesundheitsdienstleistungen als Umsatz erfasst, der durch medizinische Leistungen erzielt wird, die ohne einen stationären Krankenhausaufenthalt erbracht werden, sowohl an persönlichen ambulanten Standorten als auch über virtuelle Versorgungskanäle.

Ausgeschlossene Bereiche: Wir schließen stationäre Krankenstationsleistungen, Langzeit-Wohnpflege sowie den eigenständigen Verkauf von Medikamenten oder Medizinprodukten aus, die nicht als Teil einer Versorgungsleistung abgerechnet werden.

Übersicht der Segmentierung

- Nach Versorgungseinrichtung

- Primärversorgungskliniken

- Chirurgische Fachkliniken

- Notfallversorgungszentren

- Freistehende Notaufnahmen

- Diagnostische Bildgebungszentren

- Fachkliniken

- Häusliche Pflegedienste

- Telemedizin und virtuelle Kliniken

- Nach Fachgebiet

- Ophthalmologie

- Orthopädie

- Gastroenterologie

- Kardiologie

- Schmerztherapie

- Dermatologie

- Hals-Nasen-Ohren-Heilkunde

- Onkologie

- Sonstige

- Nach Eigentumsmodell

- Arztgeführt

- Krankenhaus- / Gesundheitssystemgeführt

- Unternehmens- / Private-Equity-geführt

- Joint Ventures

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit öffentlichen Gesundheits- und Nutzungssignalen, die erklären, wie viel ambulante Versorgung erbracht wird und wo Kapazitäten erweitert werden. Quellen wie die World Health Organization, die World Bank, OECD-Gesundheitsstatistiken, US-CDC-Datensätze und Veröffentlichungen nationaler Gesundheitsministerien wurden genutzt, um Bevölkerung, Anbieterdichte, ambulante Aktivität und Gesundheitsausgabenkontext zu verankern.

Um diese Signale in ein funktionierendes Umsatzmodell zu überführen, haben wir zudem Jahresberichte von Anbietern, geprüfte Finanzberichte, Investorenpräsentationen und Mitteilungen großer Krankenhaus- und Klinikverbände durchgesehen, die dabei halfen, Trends im Leistungsmix und die Preisentwicklung zu bestätigen. Wo erforderlich, wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktanalysen sowie eine kostenpflichtige Patentdatenbank genutzt, um Geschäftsbereiche und technologische Ausrichtungen abzugleichen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden verwendet, um Daten zu sammeln, zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärinterviews und kurze Umfragen wurden genutzt, um die Annahmen der Schreibtischrecherche mit Personen zu prüfen, die die tägliche ambulante Versorgungserbringung aus eigener Anschauung kennen. Wir sprachen mit Führungskräften und operativen Rollen in Anbietergruppen, Facharztkliniken, Diagnosezentren und mit kostenträgerbezogenen Interessengruppen, und die Beiträge wurden ausgewogen über APAC, EMEA und Amerika verteilt, um eine Überbetonung eines einzelnen Vergütungssystems zu vermeiden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 15 % | APAC: 44 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 36 % | EMEA: 29 % |

| Kleinere Akteure: 17 % | Manager: 49 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte über einen Top-down-Ansatz, bei dem ambulante Nachfragepools aus Bevölkerung, Krankheitslast, Besuchs- und Verfahrensintensität sowie dem Anteil der von stationär auf ambulante Versorgung am selben Tag verlagerten Leistungen rekonstruiert werden. Diese Gesamtwerte wurden dann mit selektiven Bottom-up-Näherungen abgeglichen, etwa mit gestichprobten Anbieterumsätzen pro Standort, typischen Besuchen pro Arzt und einigen Kanalprüfungen zum durchschnittlichen Umsatz pro Kontakt, was half, Untererfassung in datenschwachen Ländern auszugleichen.

Die wichtigsten Eingangsgrößen waren ambulante Besuchsvolumina, die Verschiebung des Verfahrensmixes hin zu tageschirurgischen Eingriffen, die Entwicklung von Erstattung und Zuzahlungen, die Kapazität von Ärzten und Einrichtungen (Kliniken, Bildgebung und freistehende Zentren) sowie die Akzeptanzrate virtueller Konsultationen, die beeinflusst, wie Kontakte gezählt werden. Prognosen wurden mittels Szenarioanalyse entwickelt, unterstützt durch eine leichte multivariate Regressionsbetrachtung, bei der Wachstumspfade mit dem Wachstum der Gesundheitsausgaben, der Alterungsstruktur und den von den Befragten übereinstimmend genannten Trends bei der ambulanten Nutzung verknüpft wurden. Fehlten für eine Leistungslinie direkte öffentliche Volumendaten, wurden Lücken durch Proxy-Verhältnisse (etwa Besuche pro 1.000 Einwohner) geschlossen, die vor der endgültigen Festlegung der Gesamtwerte mit Feldrückmeldungen erneut überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie den Entwicklungspfaden der Gesundheitsausgaben, Trends bei der ambulanten Nutzung und Kapazitätserweiterungen der Anbieter abgeglichen, und Abweichungen wurden vor der Freigabe untersucht. Ausreißer auf Länder- oder Regionsebene wurden durch erneute Überprüfung der Annahmen überarbeitet, und Nachfassgespräche wurden ausgelöst, wenn eine Annahme den Gesamtwert stärker als erwartet veränderte.

Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche politische, erstattungsbezogene oder größere Veränderungen des Versorgungsmodells eintreten. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit der Kunde die aktuellste, in den Modelltabellen abgebildete Sichtweise erhält.

Vergleich der Marktschätzung von Mordor Intelligence für ambulante Gesundheitsdienstleistungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für ambulante Gesundheitsdienstleistungen stimmen häufig nicht überein, da die erfasste Umsatzgrenze variiert und ebenso das zur Verankerung von Währung und Inflation verwendete Jahr. Unterschiede ergeben sich auch daraus, ob virtuelle Besuche als Versorgungsleistung gezählt werden und ob die Aktivität von Notaufnahmen innerhalb von Krankenhäusern in die ambulanten Gesamtwerte einfließt.

Durch die Verfolgung ausschließlich ambulanter Umsatzsignale und des Kontaktmixes beschränkt Mordor Intelligence die Erfassung auf die Versorgung am selben Tag (einschließlich virtueller Konsultationen) und schließt stationäre Stationen sowie eigenständige Produktverkäufe aus, was zu einem kleineren Gesamtwert führt als bei Schätzungen, die die gesamte ambulante Versorgungswirtschaft anhand breiter Verhältnisse der Gesundheitsausgaben abbilden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,40 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 878,40 Milliarden USD (2024) | Verwendet eine deutlich breitere Abgrenzung ambulanter Gesundheitsdienstleistungen und Gesamtwerte nach großen Einrichtungstypen, was typischerweise weit gefasste ambulante Kategorien erfasst und sich mit ambulanten Krankenhausabteilungen überschneiden kann. |

| Branchenverlag B | 250,00 Milliarden USD (2024) | Wendet eine breitere Leistungstaxonomie und ein längeres Prognosefenster an, und der Größenbestimmungsansatz scheint eher auf generalisierten Segmentaufteilungen als auf einer engen Abstimmung von Kontakten und Umsätzen zu beruhen. |

Die Abweichung erklärt sich hauptsächlich durch Umfang- und Bilanzierungsentscheidungen, nicht durch kleine rechnerische Unterschiede. Wenn der Markt auf klar definierte ambulante Umsätze zurückgeführt und gegen Nutzungs- und Kapazitätssignale geprüft wird, ist das Ergebnis leichter zu reproduzieren und über Regionen hinweg belastbar zu prüfen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für ambulante Gesundheitsdienstleistungen?

Der Markt hat im Jahr 2026 einen Wert von 4,40 Milliarden USD und soll bis 2031 einen Wert von 5,81 Milliarden USD erreichen.

Welche Versorgungseinrichtung hat den größten Marktanteil?

Primärversorgungskliniken dominieren mit 39,74 % der Umsätze im Jahr 2025 und spiegeln damit ihre zentrale Rolle in der Versorgungskoordination wider.

Welches Fachgebiet wächst am schnellsten?

Onkologische Dienstleistungen verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 8,42 % bis 2031, da immer mehr Krebstherapien in den ambulanten Bereich verlagert werden.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Rascher Infrastrukturausbau, unterstützende Regierungspolitik und demografische Alterung treiben die CAGR der Region von 10,18 % an.

Wie wirkt sich der Arbeitskräftemangel auf das Wachstum aus?

Ärztemangel und Erschöpfung bei Klinikern reduzieren das verfügbare Personal und ziehen schätzungsweise 1,4 Prozentpunkte von der CAGR des Marktes ab.

Welche Strategien helfen Anbietern, wettbewerbsfähig zu bleiben?

Erfolgreiche Betreiber kombinieren diszipliniertes Kostenmanagement, Technologieeinführung wie KI-gestützte Dokumentation und gezielte Expansion in unterversorgte geografische Gebiete.

Seite zuletzt aktualisiert am: