Marktgröße und Marktanteil für Drug-Eluting-Stents

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

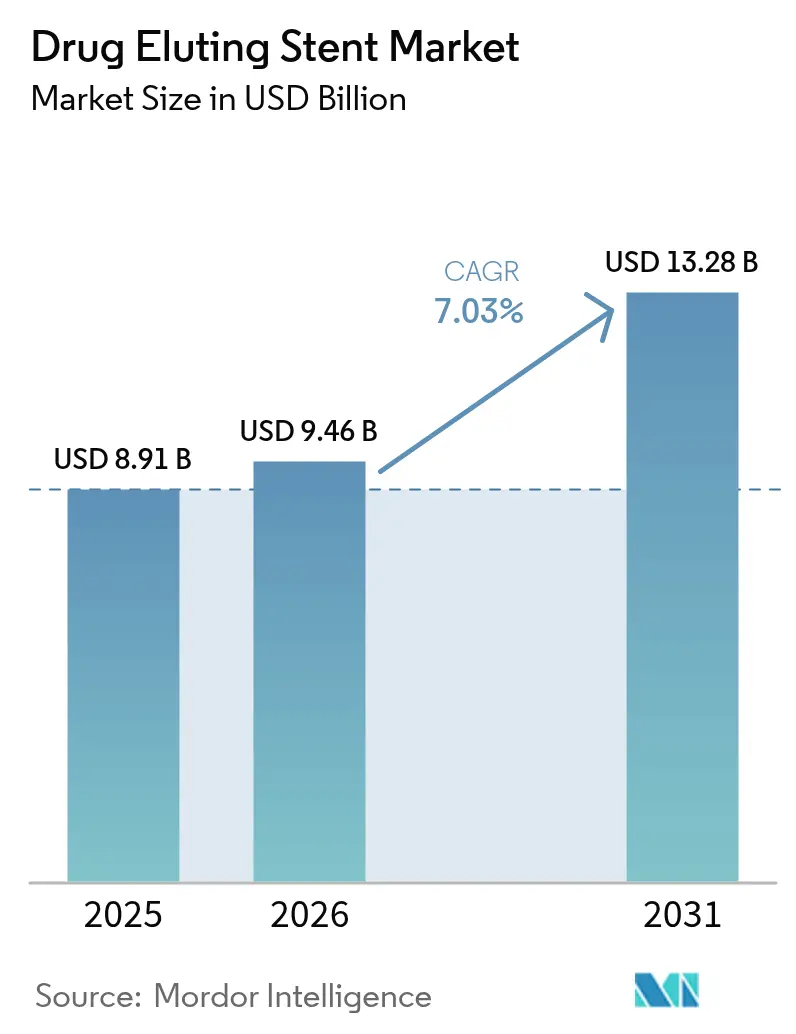

| Marktgröße (2026) | 9.46 Milliarden US-Dollar |

| Marktgröße (2031) | 13.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

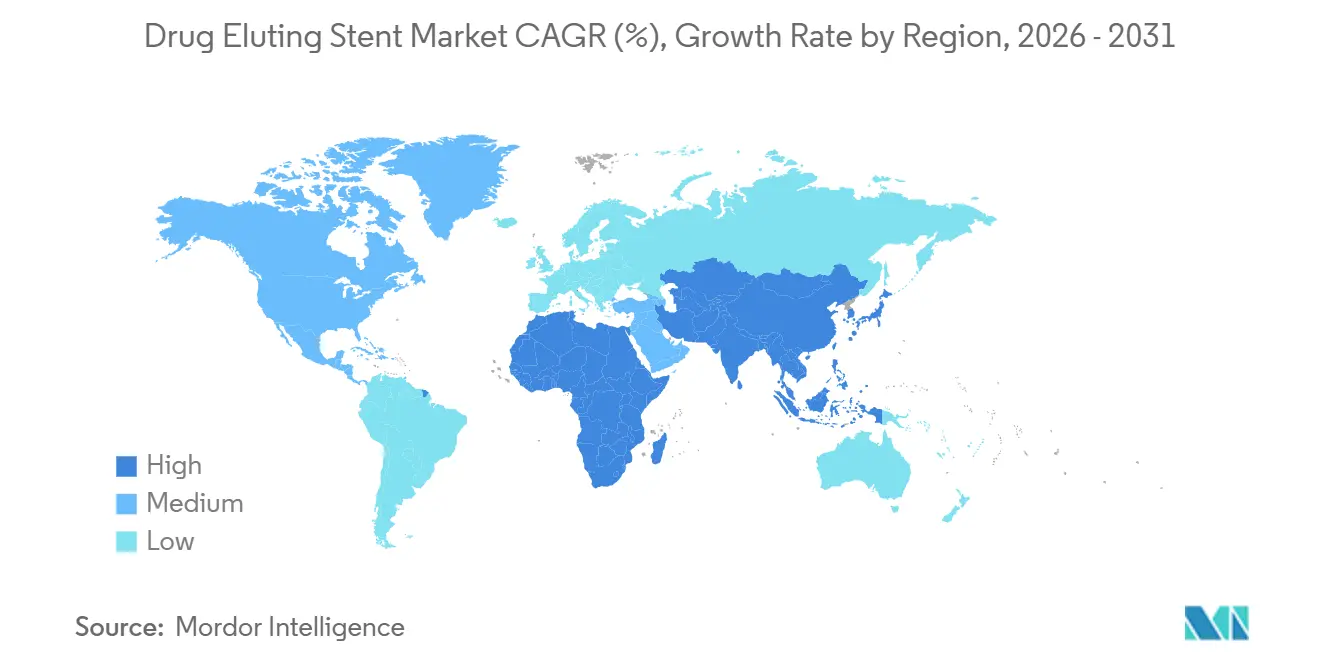

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drug-Eluting-Stents von Mordor Intelligence

Die Marktgröße für Drug-Eluting-Stents wird voraussichtlich von USD 8,91 Milliarden im Jahr 2025 auf USD 9,46 Milliarden im Jahr 2026 steigen und bis 2031 USD 13,28 Milliarden erreichen, mit einer CAGR von 7,03 % über 2026–2031.

Die Ausweitung der Zulassungskriterien durch die einmonatige Doppel-Thrombozytenaggregationshemmer-Kennzeichnung, die anhaltende Verbreitung von Designs mit ultradünnen Streben sowie die fortschreitende Verlagerung unkomplizierter Eingriffe in ambulante chirurgische Zentren bilden die Grundlage dieser Entwicklung. Bioresorbierbare Polymerplattformen, Magnesiumlegierungsgerüste und KI-gestützte intravaskuläre Bildgebung konvergieren, um späte Stentthrombosen zu reduzieren, Revaskularisierungswiederholungen zu verringern und die Verfahrensdauer zu verkürzen – Veränderungen, die die adressierbare Patientenpopulation vergrößern und die Gesamtbehandlungskosten senken. Die regionalen Dynamiken entwickeln sich ebenso rasch: Inländische Hersteller in China und Indien vermarkten Kobalt-Chrom-Plattformen zu Preisen, die 40–60 % unter westlichen Äquivalenten liegen, während Behörden in Japan und Südkorea polymerfreie Geräte beschleunigt zulassen, die bei älteren Patienten mit Niereninsuffizienz eine überlegene Sicherheit nachweisen. Gleichzeitig sehen sich Krankenhäuser mit verschärften Anforderungen an die Marktüberwachung nach der Zulassung konfrontiert, die die Evidenzgenerierung verlängern, aber die Anwendbarkeit in der realen Welt verbessern – eine regulatorische Neukalibrierung, die Unternehmen mit starker klinischer Infrastruktur begünstigt.

Wichtigste Erkenntnisse des Berichts

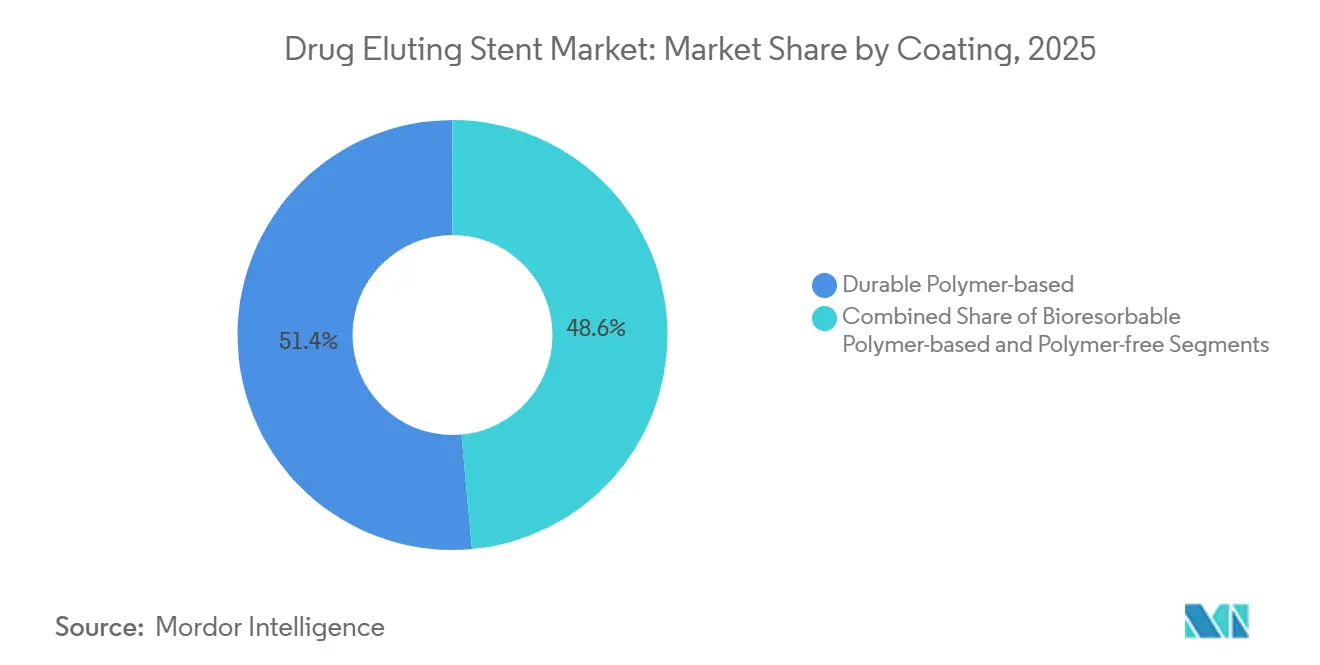

- Nach Beschichtungstyp führten dauerhafte Polymere mit einem Marktanteil von 51,44 % im Markt für Drug-Eluting-Stents im Jahr 2025, während bioresorbierbare Plattformen voraussichtlich bis 2031 mit einer CAGR von 10,36 % wachsen werden.

- Nach Material entfielen Kobalt-Chrom-Legierungen auf 37,66 % der Marktgröße für Drug-Eluting-Stents im Jahr 2025; Magnesiumlegierungsverbundwerkstoffe sind auf dem Weg, über 2026–2031 mit einer CAGR von 11,77 % zu wachsen.

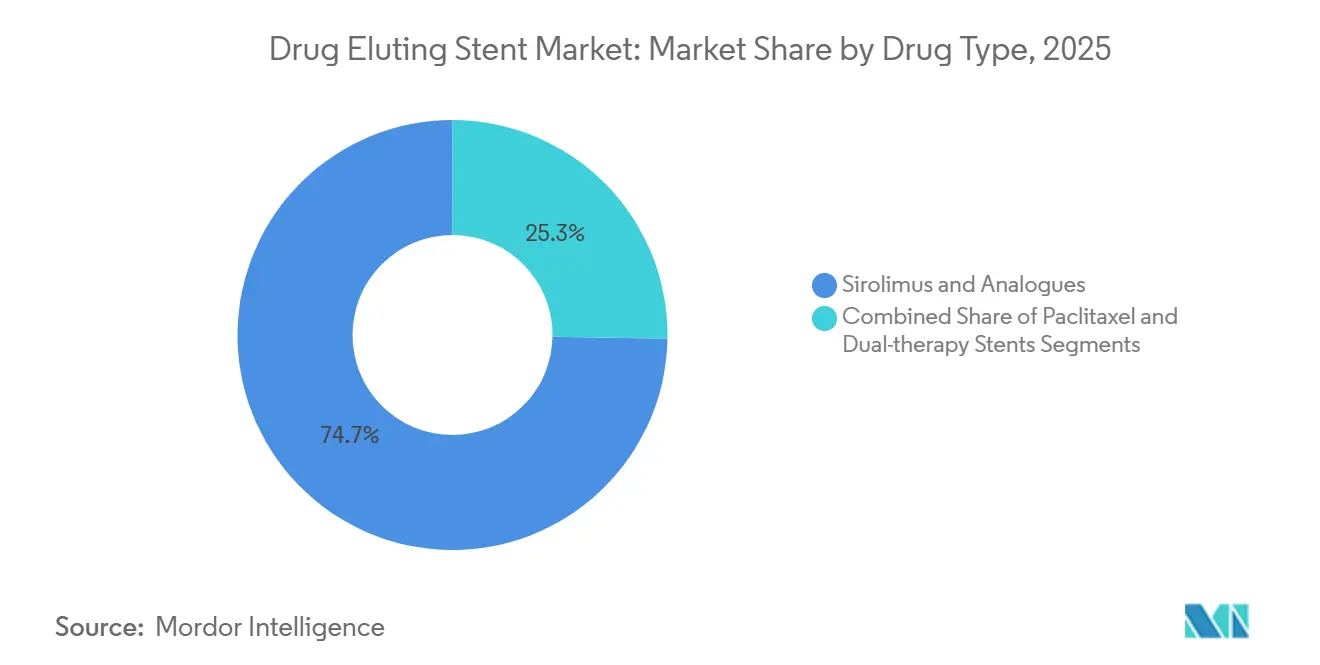

- Nach Wirkstofftyp hielten Sirolimus und seine Analoga im Jahr 2025 einen Anteil von 74,73 %, während Dual-Therapie-Kombinationsstents voraussichtlich bis 2031 mit einer CAGR von 11,64 % expandieren werden.

- Nach Anwendung repräsentierte die koronare Herzkrankheit im Jahr 2025 72,42 % der Marktgröße für Drug-Eluting-Stents; periphere arterielle Verschlusskrankheit wird voraussichtlich bis 2031 mit einer CAGR von 10,43 % wachsen.

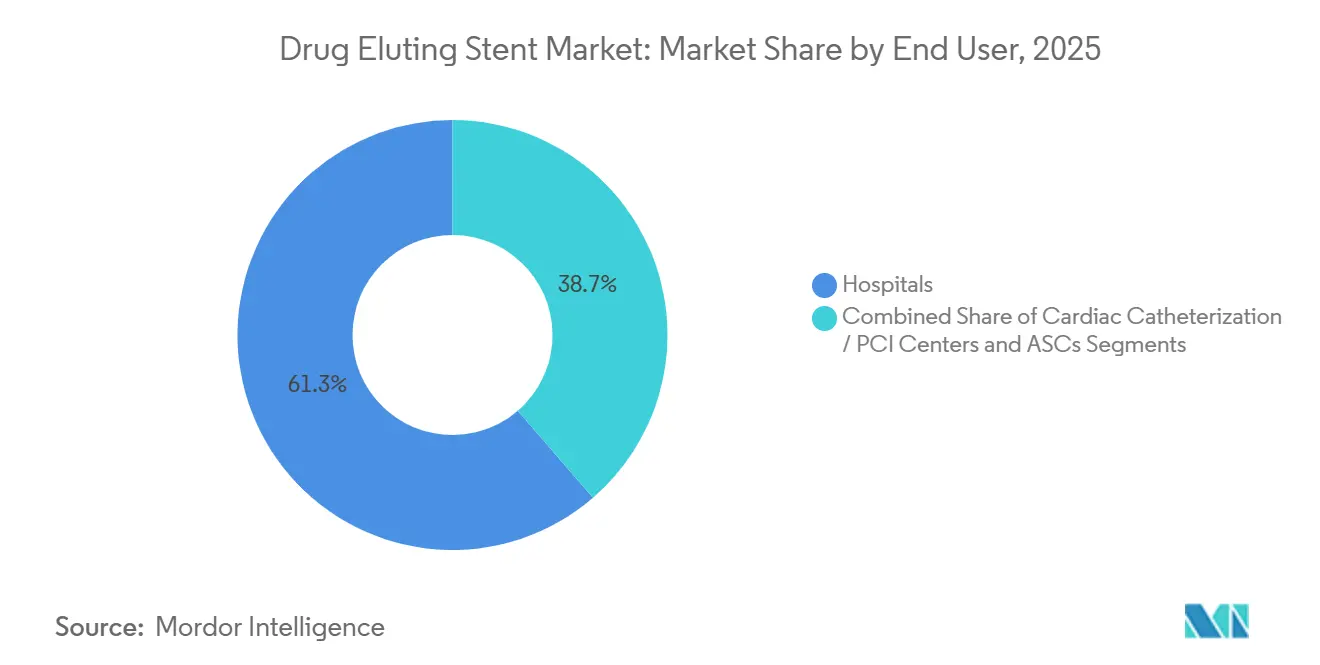

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 61,33 %, während ambulante chirurgische Zentren im Zeitraum 2026–2031 voraussichtlich eine CAGR von 9,64 % verzeichnen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,43 %, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 9,21 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Drug-Eluting-Stents*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz der koronaren Herzkrankheit und alternde Bevölkerung | +1.8% | Global, akut in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum der PCI-Volumina und Präferenz für minimalinvasive Eingriffe | +1.5% | Asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Polymerbeschichtungen und Plattformen mit ultradünnen Streben | +1.2% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Einmonatige DAPT-Kennzeichnung erweitert den Pool geeigneter Patienten | +1.0% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Inländische kostengünstige DES-Produktion fördert die Akzeptanz im aufstrebenden Asien | +1.1% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte intravaskuläre Bildgebung verbessert den Erfolg der Stentplatzierung | +0.4% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz der koronaren Herzkrankheit und alternde Bevölkerung

Die globale Inzidenz der koronaren Herzkrankheit steigt im Gleichschritt mit einer Verdoppelung der Bevölkerungsgruppe der ≥ 65-Jährigen, und Patienten präsentieren sich heute mit Mehrgefäßerkrankungen, die zwei oder mehr Implantate pro Eingriff erfordern, was die Gerätevolumina trotz der Fortschritte in der präventiven Kardiologie aufrechterhält.[1]Weltgesundheitsorganisation, „Herz-Kreislauf-Erkrankungen – Wichtige Fakten”, who.int Die nach Altersgruppen stratifizierte Einbeziehung, die nun in zentralen Studien obligatorisch ist, stellt die Datenrelevanz für die 40 % der Eingriffe sicher, die bei Medicare-Begünstigten durchgeführt werden, während die Komorbidität der chronischen Nierenerkrankung bioresorbierbare Polymerstents attraktiv macht, da sie langfristiges Fremdmaterial eliminieren. Geriatrische Kardiologiegesellschaften in Europa und Japan befürworten Gerüste mit ultradünnen Streben und verkürzten Thrombozytenaggregationshemmer-Regimen, eine Leitlinie, die mit den sich entwickelnden ISO-14155-Anforderungen für altersspezifische Analysen konvergiert.[2]Internationale Organisation für Normung, „ISO 14155:2025 Klinische Prüfung”, iso.org

Wachstum der PCI-Volumina und Präferenz für minimalinvasive Eingriffe

Das jährliche PCI-Volumen in den USA erreichte 2024 550.000, doch der Anstieg im asiatisch-pazifischen Raum ist ausgeprägter, da China auf dem Rücken der Ausweitung der ländlichen Krankenversicherung 950.000 Eingriffe verzeichnete.[3]Nationale Gesundheitskommission Chinas, „Jährlicher PCI-Bericht 2025”, nhc.gov.cn Radialer Zugang und Entlassung am selben Tag sind mittlerweile üblich, was vaskuläre Komplikationen reduziert und Krankenhauskapazitäten freisetzt. Die Akzeptanz im Markt für Drug-Eluting-Stents beschleunigt sich, da die Revaskularisierung der Zielläsion bei 12 Monaten unter 5 % bleibt, ein Messwert, der in die Scorecards der Kostenträger eingebettet ist.

Fortschritte bei Polymerbeschichtungen und Plattformen mit ultradünnen Streben

Sechzig-Mikrometer-Platin-Chrom-Gerüste liefern eine radiale Festigkeit von über 0,2 MPa und reduzieren dabei Strömungsstörungen ausreichend, um das Versagen der Zielläsion im Vergleich zu Geräten der ersten Generation um 18 % zu senken. Die vorhersehbare Polymerresorption über 12 bis 18 Monate eliminiert chronische Entzündungen, und von der FDA zugelassene polymerfreie Designs bedienen nun Patienten, die keine verlängerte Doppeltherapie vertragen. ISO-10993-13-Assays für Abbauprodukte erhöhen die Validierungskosten um USD 200.000, verbessern jedoch die Sicherheitstransparenz.

Einmonatige DAPT-Kennzeichnung erweitert den Pool geeigneter Patienten

MASTER-DAPT erschloss einmonatige Regime für Fälle mit hohem Blutungsrisiko und veranlasste Kennzeichnungsaktualisierungen in den USA für drei führende Produkte. Die politische Änderung befreite sofort 150.000 zuvor zurückgestellte US-Patienten für die Stentimplantation und regte eine EMA-Leitlinie an, wonach jede bioresorbierbare Plattform mit ≤ 1 % Thrombose bei 12 Monaten eine ähnliche Kennzeichnung beanspruchen kann.

Analyse der Hemmnisse im Markt für Drug-Eluting-Stents*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge langfristige regulatorische Evidenzanforderungen | –0.6% | Global, akut in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Geräte- und Verfahrenskosten in einkommensschwachen Regionen | –0.5% | Subsaharisches Afrika, Südasien, Südamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten bei medizinischen Polymeren und Wirkstoffen | –0.3% | Global, Spitzenrisiko der Störung in Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbskannibalismus durch wirkstoffbeschichtete Ballons bei In-Stent-Restenose und kleinen Gefäßen | –0.4% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge langfristige regulatorische Evidenzanforderungen

Die europäische Medizinprodukteverordnung verpflichtet zu einer fünfjährigen Nachbeobachtung für jedes bioresorbierbare Gerüst, was pivotalen Programmen USD 8 Millionen und bis zu drei Jahre hinzufügt, während die FDA nun Kopf-an-Kopf-Nicht-Unterlegenheitsnachweise gegenüber den besten Vergleichspräparaten fordert, was die Stichprobengröße auf bis zu 3.000 Probanden verdoppelt. Anforderungen an Post-Market-Register, die die ersten 10.000 Implantate abdecken, belasten kleinere Unternehmen, verbessern jedoch die Überwachungsgenauigkeit.

Hohe Geräte- und Verfahrenskosten in einkommensschwachen Regionen

Stückpreise von USD 1.200–3.500 verbrauchen in einigen subsaharischen Ländern bis zu 60 % der jährlichen Gesundheitsausgaben. Nur 15 % der Bezirkskrankenhäuser in Indien und Nigeria betreiben Herzkatheterlabore, was durchschnittliche Patientenverlegungen über 150 km erzwingt, während globale Geberprogramme kaum 30.000 von geschätzten 2 Millionen jährlichen ungedeckten Eingriffen subventionieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Drug-Eluting-Stents

Nach Beschichtungstyp:

Bioresorbierbare Polymere gewinnen an Bedeutung, da Entzündungsbedenken zunehmenGeräte mit dauerhaftem Polymer hielten im Jahr 2025 einen Marktanteil von 51,44 % im Markt für Drug-Eluting-Stents, gestützt durch umfangreiche historische Daten, doch bioresorbierbare Beschichtungen verzeichnen eine CAGR von 10,36 % bis 2031, da die 12-monatige Degradation chronische Fremdkörperreaktionen eliminiert. Polymerfreie Alternativen erreichten 2025 einen Anteil von 12 % und stehen nun im Mittelpunkt verkürzter Thrombozytenaggregationshemmer-Strategien. ISO-10993-13-Toxizitätsassays haben die Vorabkosten erhöht, aber das Vertrauen der Kliniker gestärkt, was dazu beiträgt, dass die Marktgröße für Drug-Eluting-Stents bei bioresorbierbaren Plattformen stetig steigt.

Operateure wählen weiterhin dauerhafte Polymere für komplexe diabetesassoziierte Läsionen, die eine verlängerte Wirkstofffreisetzung erfordern, doch der Mainstream-Einsatz verlagert sich. Die auf dem ACC 2025 vorgestellte BIOFLOW-VI-Studie zeigte eine um 25 % niedrigere späte Stentthrombose mit bioresorbierbaren Beschichtungen nach zwei Jahren, ein Effekt, der die Kannibalisierung älterer Plattformen beschleunigen und den Markttrend für Drug-Eluting-Stents hin zu dünneren, schneller absorbierenden Polymeren verstärken dürfte.

Nach Material:

Magnesiumlegierungen entstehen als röntgentransparente Gerüste, die vollständig resorbiert werdenKobalt-Chrom blieb mit einem Anteil von 37,66 % im Jahr 2025 das Rückgrat, doch Magnesiumlegierungsverbundwerkstoffe übertreffen dies mit einer CAGR von 11,77 %, da die vollständige Resorption innerhalb von 12 Monaten die Vasomotorik wiederherstellt. Platin-Chrom-Legierungen liefern die dünnsten Streben – 60 µm – und halten dabei einen Anteil von 28 %, was ihnen einen Platz in verkalkten Gefäßen sichert, die hohe radiale Kräfte erfordern. Edelstahl schrumpfte auf einstellige Werte, da Chirurgen der beschleunigten Endothelialisierung Vorrang einräumen. Tiermodell-Degradationsstudien, die durch ISO 10993-15 vorgeschrieben sind, haben die Produktentwicklungszeiten verlängert, aber Toxizitätsbedenken ausgeräumt, was die klinische Akzeptanz neuartiger Metalle stärkt und die Marktgrößenprognose für Drug-Eluting-Stents bei Magnesiumgeräten unterstützt.

Die 95%ige Resorption von Esprit BTK bei 12 Monaten demonstrierte die funktionelle Wiederherstellung bei Läsionen unterhalb des Knies und bietet eine Vorlage für zukünftige Magnesiumplattformen, ein Fortschritt, der periphere Anwendungen von permanenten Nitinolkäfigen ablenken und den Markt für Drug-Eluting-Stents weiter diversifizieren dürfte.

Nach Wirkstofftyp:

Sirolimus-Analoga dominieren, während Dual-Therapie-Plattformen auf komplexe Läsionen abzielenSirolimus-Familienverbindungen kontrollierten im Jahr 2025 74,73 % des Umsatzes und nutzten vier Jahrzehnte an Sicherheitsnachweisen. Dual-Therapie-Kombinationen sind mit einer CAGR von 11,64 % der am schnellsten wachsende Bereich, indem sie antiproliferative und entzündungshemmende Wirkstoffe kombinieren, insbesondere bei Bifurkations- und CTO-Fällen, bei denen Entzündung und Glattmuskelzellmigration gleichzeitig auftreten. Paclitaxel-Plattformen mit einem Anteil von 18 % sehen sich weiterhin mit Rückgang aufgrund regulatorischer Vorsicht bei peripheren Arterien konfrontiert, was viele Unternehmen dazu veranlasst, mit Sirolimus-Analoga zu reformulieren – ein Schwenk, der den Markttrend für Drug-Eluting-Stents hin zur mTOR-Hemmung verstärkt.

Pipeline-Projekte, die Sirolimus-Probucol- oder Sirolimus-Tacrolimus-Kombinationen erforschen, müssen doppelte toxikologische Prüfungen abschließen, was die Zeitpläne um bis zu 18 Monate verlängert, doch sie versprechen eine geringere späte Restenose und könnten die Marktgröße für Drug-Eluting-Stents bei Geräten für komplexe Läsionen steigern, sobald die Sicherheitshürden überwunden sind.

Nach Anwendung:

Periphere arterielle Verschlusskrankheit gewinnt an Bedeutung, da Gerüste unterhalb des Knies zugelassen werdenKoronare Indikationen dominieren weiterhin mit 72,42 % des Umsatzes im Jahr 2025, doch die periphere arterielle Verschlusskrankheit wächst jährlich um 10,43 %, nachdem die FDA-Zulassung des Esprit-BTK-Gerüsts ein Segment erschlossen hat, das lange von der Angioplastie unterversorgt war. Femoropopliteale Fälle verlassen sich weiterhin auf selbstexpandierende Nitinol-Designs, doch Magnesiumresorption und Wiederherstellung der Pulsatilität repositionieren die Therapie unterhalb des Knies und erweitern den Marktanteil für Drug-Eluting-Stents bei peripheren Anwendungen.

CMS weist femoropoplitealen Eingriffen eine höhere ambulante Zahlungsklassifikation zu, was die Margen für ambulante Zentren verbessert und die geografische Streuung der Leistungen vorantreibt. Harmonisierte FDA-Leitlinien ermöglichen es, Koronardaten für periphere Einreichungen zu übertragen, was jede neue Anmeldung um USD 1 Million günstiger macht und eine Welle von Pipeline-Aktivitäten stimuliert, die die Marktgröße für Drug-Eluting-Stents im Bereich der Gliedmaßenerhaltungstherapie steigern sollte.

Nach Endnutzer:

Ambulante Zentren gewinnen Marktanteile, da die Entlassung am selben Tag zum Standard wirdKrankenhäuser behielten im Jahr 2025 einen Anteil von 61,33 %, da sie weiterhin das Zentrum für Mehrgefäß- und Hochrisiko-Akutkoronarsyndrom-Fälle bleiben. Doch ambulante chirurgische Zentren, unterstützt durch Erstattungsparität, verzeichnen eine CAGR von 9,64 %, indem sie radiale Zugangsprotokolle nutzen, die eine Entlassung am selben Tag ermöglichen. Freistehende Herzkatheterlabore halten einen Anteil von 22 % und nutzen rationalisierte Personalausstattung und geringere Gemeinkosten, um hochfrequentierte städtische Märkte zu bedienen – eine Dynamik, die die stetige Migration unterstreicht und neue Wettbewerbsarenen im Markt für Drug-Eluting-Stents schafft.

Krankenhäuser kontern, indem sie außerhalb des Campus gelegene ambulante Abteilungen einrichten, die weiterhin zu Krankenhausambulanzpreisen abrechnen, was die Anteilserosion dämpft. Ambulante Betreiber übernehmen unterdessen KI-gestützte Bildgebungskonsolen, um Arbeitsabläufe zu beschleunigen – ein Differenzierungsmerkmal, das nun in die bevorzugten Anbieterlisten der Kostenträger einfließt, eine Entwicklung, die Standortverlagerungen zementiert und den Markt für Drug-Eluting-Stents auf Kosten-Leistungs-Benchmarks reagieren lässt.

Geografische Analyse

Markt für Drug-Eluting-Stents in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 39,43 %, begünstigt durch Premium-Preisgestaltung für bioresorbierbare Plattformen und eine Einmonatskennzeichnung, die den Kandidatenpool um 150.000 Fälle erweiterte. Das Wachstum verlangsamt sich, da medikamentenbeschichtete Ballons 32 % der Verfahren bei In-Stent-Restenose kannibalisieren; die Einführung KI-gestützter Bildgebung gleicht jedoch einen Teil der Verlangsamung aus und hält den regionalen Markt für Drug-Eluting-Stents auf einem beachtlichen Niveau.

Markt für Drug-Eluting-Stents im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,21 % bis 2031 die am schnellsten wachsende Region, da sich die jährlichen PCI-Volumina in China der Marke von 1 Million nähern und inländische Hersteller Geräte für unter 600 USD anbieten, die den Preisobergrenzen der Schwellenmärkte entsprechen. Harmonisierte Dossier-Einreichungswege ermöglichen nun eine einzige Einreichung für Japan, Südkorea, Taiwan und die ASEAN-Staaten, was den Marktzugang vereinfacht und die Exportdiffusion beschleunigt – Katalysatoren, die die Marktgröße für Drug-Eluting-Stents in Entwicklungsländern steigern.

Markt für Drug-Eluting-Stents in EMEA und Südamerika

Europa kämpft mit MDR-bedingten Nachweisanforderungen, die Zulassungen um zwei bis drei Jahre verlängern und pro Scaffold weitere 8 Millionen USD kosten – ein Abschreckungsfaktor für kleinere Unternehmen. Dennoch halten steigende PCI-zu-CABG-Verhältnisse und Empfehlungen zur einmonatigen Dualtherapie die Nachfrage stabil. Der Nahe Osten und Afrika, mit einem Anteil von 6 %, leidet unter Adoptionshemmnissen durch Stückpreise, die der Hälfte der Pro-Kopf-Gesundheitsausgaben entsprechen, obwohl GCC-Investitionen in die Herzkatheterlabor-Infrastruktur die Volumina langsam steigern. Südamerika hält einen Anteil von 8 %, der hauptsächlich durch Brasiliens jährlich 180.000 PCIs getrieben wird, während Argentinien und Chile zweistellige CAGR-Werte verzeichnen, da die Aufnahme in Wesentliche-Geräte-Listen die Erstattungsabdeckung ausweitet.

Wettbewerbslandschaft

Abbott, Boston Scientific und Medtronic kontrollierten gemeinsam einen großen Anteil des Umsatzes im Jahr 2025, sehen sich nun aber mit schnell wachsenden asiatischen Akteuren konfrontiert, die vertikale Wirkstoffsynthese und lokale Metallbeschaffung nutzen, um Preise zu unterbieten. Die einmonatige Kennzeichnung verschafft ABBOTTs XIENCE, Boston Scientifics SYNERGY und Medtronics Resolute Onyx verteidigbare Wettbewerbsvorteile, doch polymerfreie und Magnesiumplattformen von Disruptoren verringern die Differenzierung. KI-gestützte Bildgebungsintegrationen, die von Abbotts Ultreon und Boston Scientifics AngioInsight vorangetrieben werden, reduzierten Revaskularisierungswiederholungen in Registern um 14 % und ermöglichen Premiumpreise – ein Margenschutz, den etablierte Marktführer weiterhin einsetzen werden.

Wachstumspotenzial liegt in der peripheren arteriellen Verschlusskrankheit, nachdem die Zulassung von Esprit BTK unterhalb des Knies einen unerschlossenen Pool von Diabetikern mit kritischer Gliedmaßenischämie geschaffen hat. Gleichzeitig haben von der FDA zugelassene Paclitaxel-Ballons für In-Stent-Restenose innerhalb von 18 Monaten fast ein Drittel der US-Indikation erfasst und Stenthersteller zu hybriden Portfolios gezwungen, um Anteilsverluste abzusichern. Das fünfjährige Sicherheitsmandat der Medizinprodukteverordnung in Europa erhöht den Kapitalbedarf, begünstigt etablierte Unternehmen mit robusten Studiennetzwerken und schreckt kleinere asiatische Herausforderer von einem sofortigen EU-Markteintritt ab, auch wenn CE-Kennzeichnungen für lateinamerikanische und nahöstliche Ausschreibungen unerlässlich bleiben und die globale Komplexität des Wettbewerbs verstärken.

Marktführer im Bereich Drug-Eluting-Stents

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Terumo Corporation

Lepu Medical Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Drug-Eluting-Stents

- Abbott Laboratories

- Alvimedica

- B. Braun

- Balton Sp.z.o.o

- Biosensors International Group, Ltd.

- BIOTRONIK

- Boston Scientific

- Cook Group

- Elixir Medical

- Johnson & Johnson Services LLC

- JW Medical Systems

- Lepu Medical

- Medtronic

- Meril Life Science

- MicroPort

- OrbusNeich Medical

- Sahajanand Medical Technologies Pvt. Ltd.

- Sino Medical Sciences Technology Inc.

- Terumo

- Translumina

Analyse der Unternehmen im Markt für Drug-Eluting-Stents lesen

Jüngste Branchenentwicklungen im Markt für Drug-Eluting-Stents

- Januar 2026: Boston Scientific erhielt die Zulassung des japanischen Ministeriums für Gesundheit, Arbeit und Soziales für sein PROMUS Everolimus-freisetzende Koronarstentsystem, mit ausstehender unmittelbarer Erstattungsgenehmigung.

- Oktober 2025: Orchestra BioMed begann mit der Einschreibung in die US-amerikanische Virtue-SAB-Studie, die seinen Sirolimus-Infusionsballon mit dem AGENT-Paclitaxel-beschichteten Vergleichspräparat bei koronarer In-Stent-Restenose vergleicht.

- Juni 2025: BIOTRONIK initiierte die Leave-Nothing-Behind-Studie zur Bewertung von Pantera-Lux-wirkstoffbeschichteten Ballons und Freesolve-resorbierbaren Magnesiumgerüsten im Vergleich zu Orsiro-Mission-Drug-Eluting-Stents bei chronischen Totalverschlüssen.

- Mai 2025: Boston Scientific erhielt die FDA-Zulassung zur Vermarktung des TAXUS-Liberte-Atom-Paclitaxel-freisetzenden Stents für Gefäße mit einem Durchmesser von nur 2,25 mm und kündigte einen vollständigen US-Rollout für Juni 2025 an.

Markt für Drug-Eluting-Stents Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Markt für Drug-Eluting Stents (DES) als werkseitig hergestellte koronare oder periphere vaskuläre Stents, die ein antiproliferatives Medikament auf einer Controlled-Release-Beschichtung tragen und per Katheter eingesetzt werden, um Restenosen zu verhindern. Laut Mordor Intelligence erzielte dieses Universum im Jahr 2025 in fünf Regionen und acht Produktdimensionen einen Umsatz von USD 6,35 Milliarden.

Ausschlüsse aus dem Geltungsbereich: Bare-Metal-Stents, vollständig bioresorbierbare Scaffolds ohne Medikamentenschicht, Drug-Eluting-Ballons sowie alle nicht-vaskulären Implantate sind nicht Gegenstand dieser Analyse.

In Diesem Bericht Abgedeckte Segmente

- Nach Beschichtungstyp

- Dauerhaftes Polymer

- Bioresorbierbares Polymer

- Polymerfrei

- Nach Material

- Kobalt-Chrom-Legierung

- Platin-Chrom-Legierung

- Edelstahl

- Nitinol

- Magnesiumlegierung / Verbundwerkstoff

- Nach Wirkstofftyp

- Sirolimus und Analoga (Everolimus, Zotarolimus, Biolimus A9)

- Paclitaxel

- Dual-Therapie- / Kombinationswirkstoff-Stents

- Nach Anwendung

- Koronare Herzkrankheit

- Periphere arterielle Verschlusskrankheit

- Nach Endnutzer

- Krankenhäuser

- Herzkatheterlabore / PCI-Zentren

- Ambulante chirurgische Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Wir haben Gespräche mit interventionellen Kardiologen, Beschaffungsmanagern in Herzkatheterlaboren und Regulierungsbehörden in Nordamerika, Europa und dem asiatisch-pazifischen Raum geführt. Ihre Einblicke in Stent-Mix-Verschiebungen, Polymeradoption und Ausschreibungspreise halfen uns, die Ergebnisse der Desk-Recherche einem Stresstest zu unterziehen und etwaige Ausreißerannahmen vor der Finalisierung der Ausgangsbasis anzupassen.

Desk-Recherche

Wir begannen mit erstklassigen öffentlichen Quellen wie der US-FDA-510(k)-Datenbank, dem United States National Inpatient Sample, den Eurostat-Krankenhausentlassungsstatistiken, den UN-Comtrade-Versanddaten und von der American Heart Association begutachteten Fachartikeln. Um die Granularität auf Unternehmensebene zu erhöhen, griff unser Team auf D&B Hoovers-Finanzdaten und Dow Jones Factiva-Nachrichtentransskripte zurück.

Geräterichtlinien der European Society of Cardiology, Statistiken der World Health Organization und Mitteilungen des Indian National Interventional Council haben die Nomenklatur und die aktuellen durchschnittlichen Verkaufspreise abgeglichen. Die genannten Ressourcen sind illustrativ; viele weitere Datensätze flossen in die Sichtung, Validierung und Klärung ein.

Marktgröße & Prognose

Ein Top-down-Modell rekonstruiert die globalen PCI- und peripheren Angioplastie-Volumina und legt anschließend Stent-Penetrations- und gewichtete Durchschnittspreiskurven darüber. Selektive Bottom-up-Umsatzaggregationen der Hersteller dienen als Plausibilitätsprüfung. Zu den wichtigsten Variablen zählen Eingriffswachstum, Stents-pro-Eingriff-Verhältnisse, Migration zu Designs der dritten Generation mit dünnen Streben, die Akzeptanz polymerfreier Stents sowie erstattungsgebundene Preisobergrenzen. Multivariate Regression in Kombination mit Szenarioanalysen treibt den Ausblick für 2026–2030 an, während Proxy-Register partielle Länderlücken schließen, die mit einkommensabhängigen Multiplikatoren skaliert und von Experten validiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliefilter, unabhängige Registrierungsvergleiche und Mehrfachanalysten-Reviews. Mordor-Analysten aktualisieren die Modelle jährlich und nehmen nach wesentlichen Zulassungen, Rückrufen oder Richtlinienänderungen erneut Interviews auf, damit die Kunden stets eine aktuelle Sichtweise erhalten.

Vergleich der Marktgröße für Drug-Eluting-Stents von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen weichen voneinander ab, weil verschiedene Unternehmen unterschiedliche Gerätetypen bündeln, unterschiedliche Preisverfall-Pfade anwenden und zu unterschiedlichen Zeitpunkten aktualisieren. Wir erkennen diese variablen Faktoren von vornherein an.

Lücken entstehen, wenn periphere DES oder Drug-Eluting-Ballons in Gesamtsummen eingerechnet werden, wenn konstante ASPs die Umsätze überbewerten oder wenn Schwellenmärkte über mehrere Jahre hinweg nicht aktualisiert werden. Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die doppelte Validierung durch Eingriffszahlen und geprüfte Umsätze minimieren solche Schwankungen und halten unsere Ausgangsbasis verlässlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,35 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,29 Mrd. (2025) | Global Consultancy A | Beinhaltet Drug-Eluting-Ballons und hybride periphere Stents; stützt sich auf statische Umsatz-Momentaufnahmen |

| USD 8,80 Mrd. (2024) | Industry Association B | Verwendet aggregierte Eingriffszahlen ohne Abzug von Überschneidungen und wendet konstante ASPs an |

| USD 11,50 Mrd. (2025) | Market Publisher C | Bündelt alle Stenttypen und bläht die Gesamtsummen durch inflationsbereinigte ASP-Annahmen auf |

Zusammenfassend lässt sich sagen, dass unsere transparente Bereichsauswahl, regelmäßige Primärprüfungen und das ausgewogene Top-down- sowie Bottom-up-Modellierungsverfahren Entscheidungsträgern eine Marktperspektive bieten, die nachvollziehbar, reproduzierbar und realistisch an klinischen Nutzungstrends ausgerichtet ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Drug-Eluting-Stents bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 13,28 Milliarden erreichen wird, mit einer CAGR von 7,03 % von 2027 bis 2031.

Welcher Beschichtungstyp wächst am schnellsten?

Bioresorbierbare Polymere verzeichnen eine CAGR von 10,36 %, da die 12-monatige Degradation späte Stentthrombosen eindämmt.

Warum gewinnen ambulante chirurgische Zentren Marktanteile?

Erstattungsparität durch CMS und radiale Zugangsprotokolle ermöglichen die Entlassung am selben Tag, was die Volumina der ambulanten chirurgischen Zentren mit einer CAGR von 9,64 % steigert.

Welche Rolle spielt KI bei der modernen Stentimplantation?

KI-gestützte OCT-Bildgebung erkennt Fehlapposition mit einer Sensitivität von 92 % und hat Revaskularisierungswiederholungen im frühen Einsatz um 14 % reduziert.

Welche Region zeigt das schnellste Wachstum?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 9,21 % auf der Grundlage hoher Eingriffszahlen und kostengünstiger inländischer Geräte.

Sind wirkstoffbeschichtete Ballons eine ernsthafte Bedrohung für Stents?

Ja, sie behandeln nach der FDA-Zulassung im Jahr 2024 nun 32 % der In-Stent-Restenose-Fälle in den Vereinigten Staaten und setzen wiederholte Stentimplantationen unter Druck.

Seite zuletzt aktualisiert am: