Marktgröße und Marktanteil für Periphere Stents

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.17 Milliarden US-Dollar |

| Marktgröße (2031) | 8.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

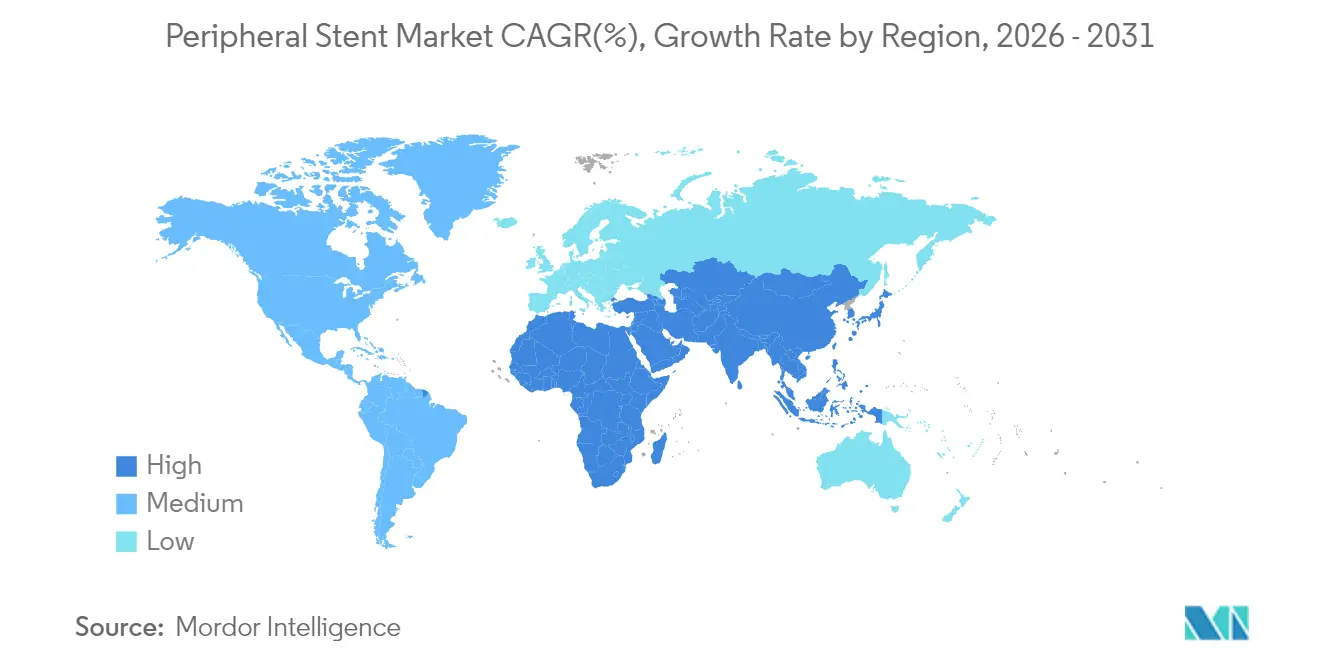

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Periphere Stents durch Mordor Intelligence

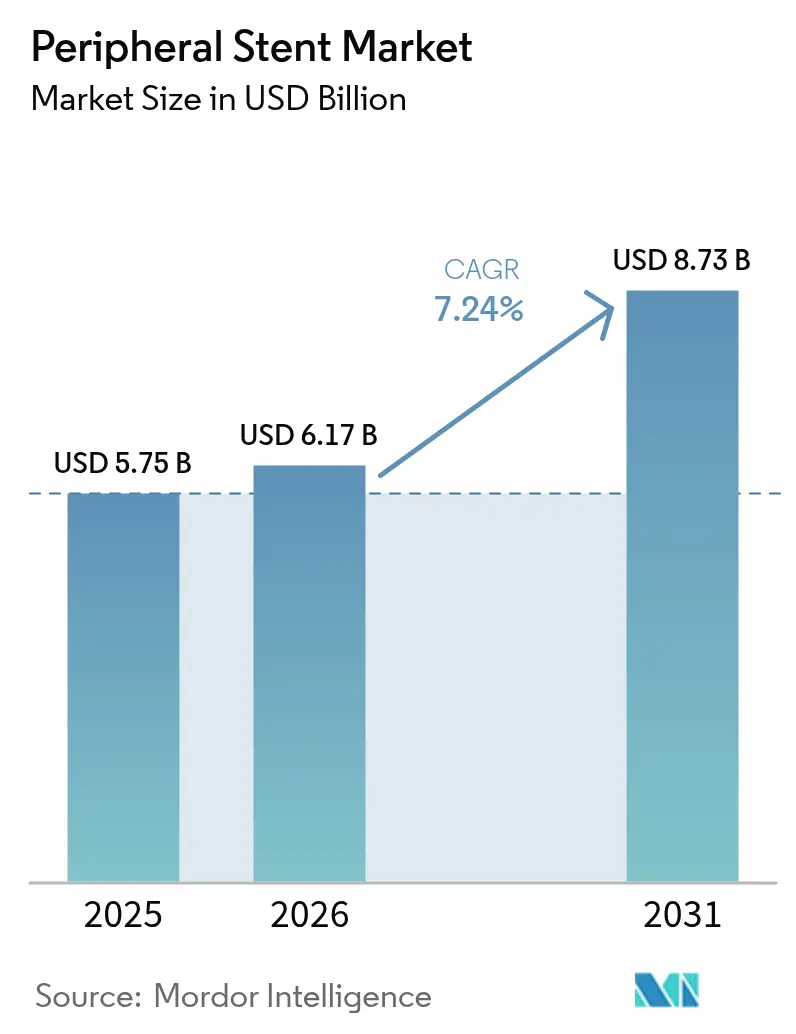

Die Marktgröße für Periphere Stents wurde im Jahr 2025 auf USD 5,75 Milliarden geschätzt und wird voraussichtlich von USD 6,17 Milliarden im Jahr 2026 auf USD 8,73 Milliarden bis 2031 wachsen, bei einer CAGR von 7,24 % während des Prognosezeitraums (2026-2031). Die Aufwärtskurve resultiert aus der zunehmenden Prävalenz der peripheren arteriellen Verschlusskrankheit (pAVK), raschen Produktinnovationen und einer stärkeren Nutzung minimalinvasiver Behandlungen, die die Genesungszeiten verkürzen. Steigende Lebenserwartung, stetiges Wachstum des Eingriffvolumens und die wachsende Verbreitung ambulanter Operationszentren (AOZ) sorgen für eine kontinuierliche Nachfrage. Der Markt für Periphere Stents profitiert zudem von bahnbrechenden Zulassungen medikamentenfreisetzender und bioresorbierbarer Gerüste, die therapeutische Optionen erweitern und die langfristige Durchgängigkeit verbessern.[1]Abbott, "Abbotts bahnbrechender auflösender Stent erhält FDA-Zulassung für Arterien unterhalb des Knies," Abbott Newsroom, abbott.mediaroom.com Die Konsolidierung unter führenden Geräteherstellern belebt den Wettbewerb, da Unternehmen ihre Portfolios ausbauen und neue klinische Nischen erschließen.

Wichtigste Erkenntnisse des Berichts

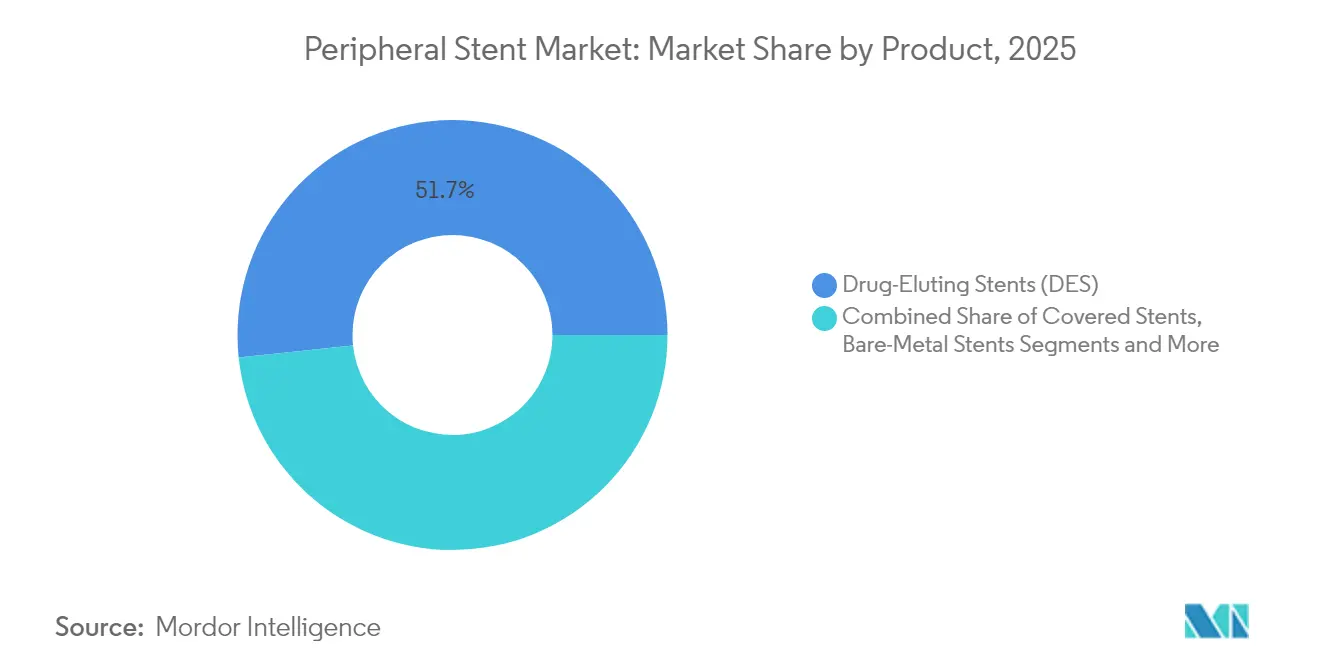

- Nach Produkt führten medikamentenfreisetzende Stents (Drug-Eluting Stents) im Jahr 2025 mit einem Umsatzanteil von 51,66 %, während bioresorbierbare Gerüste bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen werden.

- Nach Arterientyp hielten femoral-popliteale Geräte im Jahr 2025 einen Marktanteil von 35,88 % am Markt für Periphere Stents; infrapopliteale Lösungen sind bis 2031 für eine CAGR von 9,32 % positioniert.

- Nach Material entfielen im Jahr 2025 64,02 % des Segmentumsatzes auf Nitinol, während Polymer-/Kompositvarianten mit einer CAGR von 8,12 % expandieren werden.

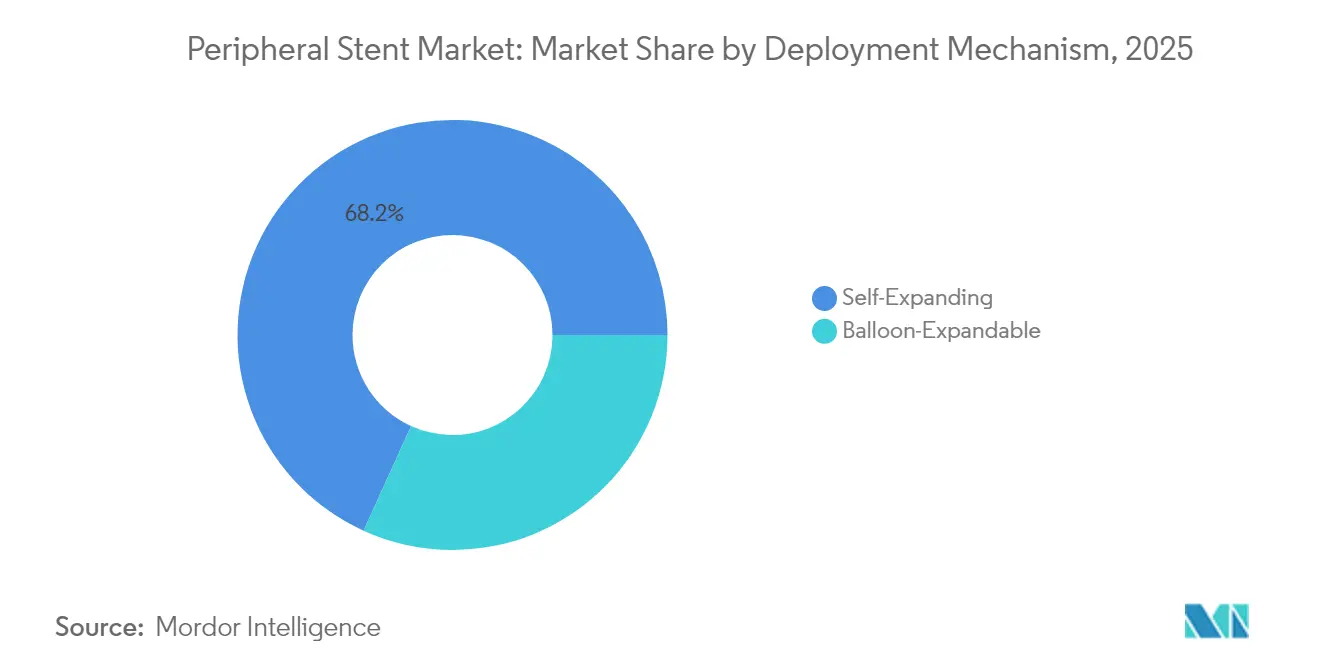

- Nach Einsatzmechanismus dominierten selbstexpandierende Systeme im Jahr 2025 mit 68,21 % der Marktgröße für Periphere Stents nach Einsatzmechanismus; ballonexpandierbare Designs wachsen mit einer CAGR von 7,86 %.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 64,85 % der Marktgröße für Periphere Stents, aber ambulante Operationszentren werden voraussichtlich eine CAGR von 8,54 % verzeichnen, da sich die Fallmischung in den ambulanten Bereich verschiebt.

- Regional behielt Nordamerika 38,55 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 8,90 % bis 2031 alle Regionen übertreffen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Periphere Stents

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch pAVK und alternde Bevölkerung | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung medikamentenfreisetzender und bioresorbierbarer Plattformen | +1.5% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Verlagerung hin zu minimalinvasiven ambulanten Eingriffsprozeduren | +1.2% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte bildbasierte Größenbestimmung und Platzierung | +0.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2-4 Jahre) |

| Entwicklung von Spezialstents und technologische Fortschritte | +1.1% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wertorientierter Einkauf in Krankenhäusern beschleunigt Aufrüstungen | +0.8% | Vorwiegend Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch pAVK und alternde Bevölkerung

Das Volumen der pAVK-Eingriffe stieg von 933 im Jahr 2023 auf 1.422 im Jahr 2024 in großen Systemen, was einen wachsenden Patientenpool unterstreicht. Die Prävalenz erreicht 20 % bei Menschen über 70 Jahren und schafft eine dauerhafte Grundlage für Interventionen. Rauchen und Bluthochdruck bleiben zentrale Risikofaktoren und machen zusammen fast 70 % der Krankheitslast aus. Entwickelte Regionen weisen die höchste Prävalenz auf, aber aufstrebende Märkte wie Südkorea verzeichneten ein Inzidenzwachstum von 2,68 auf 3,09 pro 1.000 Personen zwischen 2023 und 2024, da die diagnostische Reichweite zunimmt. Diese demografischen Realitäten sichern eine anhaltende Nachfrage nach Interventionen und halten den Markt für Periphere Stents auf Wachstumskurs.

Schnelle Einführung medikamentenfreisetzender und bioresorbierbarer Plattformen

Medikamentenfreisetzende Geräte halten bereits den Mehrheitsanteil, während bioresorbierbare Gerüste zweistelliges Wachstum verzeichnen, da neue Belege sich anhäufen. Die FDA-Zulassung von Abbotts Esprit-BTK-System im Jahr 2024 lieferte den ersten auflösenden Stent unterhalb des Knies in den Vereinigten Staaten und reduzierte die Restenose um 25,8 % im Vergleich zur Ballonangioplastie. Registerdaten für Magnesiumgerüste zeigten bei 12 Monaten eine Zielläsionsversagensrate von 4,3 %, was das klinische Vertrauen stärkt. Der Wandel unterstützt die breitere „Hinterlasse nichts zurück”-Strategie und treibt den Markt für Periphere Stents in Richtung Lösungen der nächsten Generation.[2]EuroIntervention, "Sicherheit und Leistung eines resorbierbaren Magnesiumgerüsts unter realen Bedingungen: 12-Monats-Ergebnisse der ersten 400 im BIOSOLVE-IV-Register eingeschriebenen Patienten," eurointervention.pcronline.com

Verlagerung hin zu minimalinvasiven ambulanten Eingriffsprozeduren

Die Umsätze ambulanter Operationszentren werden bis 2028 voraussichtlich USD 59 Milliarden erreichen, da vaskuläre Eingriffe den stationären Bereich verlassen. Entlassung am selben Tag und ein geringeres Infektionsrisiko sind für Patienten attraktiv, während Kostenträger Kosteneffizienz belohnen. Radial-zu-periphere Zugangskits und optimierte Stent-Liefersysteme ermöglichen kürzere Eingriffszeiten und entsprechen dem wertorientierten Einkauf. Diese Effizienzgewinne veranlassen Leistungserbringer, Plattformen zu wählen, die den Durchsatz steigern, und verleihen dem Markt für Periphere Stents zusätzlichen Schwung.

KI-gestützte bildbasierte Größenbestimmung und Platzierungsoptimierung

KI-Tools liefern jetzt Gefäßmessungen, die die Ultraschallgenauigkeit widerspiegeln und gleichzeitig die Eingriffsdauer reduzieren. Studien wie FLAVOUR II bestätigten eine vergleichbare Sicherheit mit weniger Katheterwechseln, und Deep-Learning-Plaqueanalytik beschleunigt die Voreingriffplanung. Prädiktive Größenbestimmung verbessert die Durchgängigkeit und begrenzt Reinterventionen, was die langfristige Wirtschaftlichkeit der Stent-Therapie verbessert. Da Krankenhäuser diese Systeme einführen, gewinnen Gerätehersteller, die KI-fähige Stents anbieten, einen Wettbewerbsvorteil.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige regulatorische Wege für neuartige Materialien | -0.7% | Global, am restriktivsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Preisverfall durch Einkaufsgemeinschaften | -0.9% | Vorwiegend Nordamerika | Mittelfristig (2-4 Jahre) |

| Langfristige Datenlücken zur Sicherheit bioresorbierbarer Gerüste | -0.5% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Erstattungsunterschiede in aufstrebenden Märkten | -0.6% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige regulatorische Wege für neuartige Materialien

Die Überarbeitung der FDA-Qualitätsmanagementsystemverordnung, die ab Februar 2026 in Kraft tritt, fügt Prozessebenen für Magnesium- und Polymerplattformen hinzu und verlängert die Markteinführungszeit. De-Novo-Einreichungen sehen sich strengen Nachweisanforderungen gegenüber, die Bestandsunternehmen bevorzugen, die mit der Einhaltung von Vorschriften vertraut sind. Diese Hürden können die Diffusion von Innovationen verlangsamen und das Wachstum im Markt für Periphere Stents dämpfen.[3]Zentrum für Geräte und radiologische Gesundheit, "Qualitätsmanagementsystemverordnung: Endgültige Regel zur Änderung der Qualitätssystemverordnung – Häufig gestellte Fragen," FDA, fda.gov

Preisverfall durch Einkaufsgemeinschaften

Einkaufsgemeinschaften steuern jährliche Einkäufe von mehr als USD 300 Milliarden, drücken die Gerätepreise und erheben gleichzeitig Lieferantengebühren. Neuartige Stents haben Schwierigkeiten, eine Erstattung zum Premiumpreis zu sichern, und kostenorientierte Ausschreibungen drücken die Margen trotz klinischer Vorteile. Entwickler müssen F&E-Ausgaben mit aggressiven Preisniveaus in Einklang bringen, eine Dynamik, die die Adoptionsraten im Markt für Periphere Stents behindern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Bioresorbierbare Plattformen treiben Innovation trotz Dominanz medikamentenfreisetzender Stents voran

Medikamentenfreisetzende Stents behielten im Jahr 2025 einen Umsatzanteil von 51,66 % und werden voraussichtlich stetig voranschreiten, da das klinische Vertrautheitsniveau anhält. Die Marktgröße für Periphere Stents bei medikamentenfreisetzenden Plattformen wird voraussichtlich im Einklang mit der Gesamt-CAGR von 7,24 % steigen, unterstützt durch laufende Designverbesserungen, die die Durchgängigkeit steigern. Bioresorbierbare Gerüste, obwohl heute nur ein Bruchteil des Umsatzes, verzeichnen eine CAGR von 10,05 % – die schnellste innerhalb des Produktmix – dank FDA-Anerkennungen, die Sicherheit und Wirksamkeit bestätigen. Ummantelte und Bare-Metal-Geräte decken Nischenbedürfnisse ab, stehen jedoch vor einer Anteilsverlagerung hin zu leistungsstärkeren Alternativen.

Ärzte nennen die Einjahres-Durchgängigkeitsrate des Eluvia-Systems und das auflösende Profil des Esprit-BTK-Gerüsts als Belege dafür, dass neue Chemie und Beschichtungen ältere Metallrahmen übertreffen können. Wachsendes klinisches Vertrauen, kombiniert mit Erstattungsanpassungen für innovative Therapien, treibt Kapitalbudgets an, die auf Produkte der nächsten Generation ausgerichtet sind. Mit zunehmender Datenlage wird der Markt für Periphere Stents voraussichtlich zu Plattformen tendieren, die bewährte Wirkstoffabgabe mit Resorption kombinieren, um langfristige Komplikationen zu minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Arterientyp: Infrapopliteales Segment gewinnt an Dynamik, da BTK-Behandlungen voranschreiten

Femoral-popliteale Eingriffe generierten im Jahr 2025 35,88 % des Umsatzes und unterstreichen damit ihre zentrale Rolle im pAVK-Management. Diese Dominanz beruht auf einer großen installierten Gerätebasis und seit Jahrzehnten verfeinerten klinischen Protokollen. Dennoch sind infrapopliteale Eingriffe für eine CAGR von 9,32 % vorgesehen, die alle anderen Arterienkategorien übertrifft. Die Einführung speziell entwickelter unterhalb des Knies eingesetzter Gerüste, verbesserte Bildgebung und ein wachsendes Bewusstsein für chronisch gliedmaßenbedrohende Ischämie unterstützen dieses Wachstum. Iliakale, renale und karotide Segmente verzeichnen eine stetige Nachfrage, die inkrementellen Gewinne bleiben jedoch im Vergleich zur infrapoplitealen Dynamik bescheiden.

Infrapopliteale Geräte profitieren von ungedecktem klinischen Bedarf, da frühzeitigere Eingriffe die Gliedmaßenerhaltung verlängern und die Lebensqualität verbessern. Erfolgreiche frühe Ergebnisse auflösender Plattformen werden voraussichtlich die Akzeptanz bei Ärzten ausweiten. Dieser Wandel wird den Marktanteil für Periphere Stents im Bereich der distalen Gliedmaßenrevaskularisierung ausweiten, insbesondere da klinische Leitlinien eine frühzeitigere BTK-Behandlung empfehlen.

Nach Material: Polymerinnovation stellt die Vorherrschaft von Nitinol in Frage

Nitinol entfiel im Jahr 2025 auf 64,02 % des Umsatzes, was seine unübertroffenen Formgedächtniseigenschaften widerspiegelt, die selbstexpandierendes Verhalten unterstützen. Lieferkettenbelastungen und Herstellungskosten regen jedoch die Erforschung alternativer Materialien an. Polymer- und Kompositgerüste wachsen jährlich um 8,12 %, und Kobalt-Chrom behält einen Anteil bei ballonexpandierbaren Anwendungsfällen. Edelstahl bleibt vorwiegend in kostenempfindlichen Märkten oder spezifischen klinischen Szenarien relevant.

Bioresorbierbare Polymere wie PLLA und Magnesiumkomposite zeigen eine hohe Abbauvorhersagbarkeit und eine respektable Radialkraft. Register belegen eine nahezu vollständige Absorption innerhalb von zwei Jahren, ein Merkmal, das von Klinikern geschätzt wird, die späte Komplikationen vermeiden möchten. Die dem Markt für Periphere Stents zugeteilte Marktgröße für Polymerlösungen wird voraussichtlich steigen, da Sicherheitsdaten und Volumenherstellung die Stückkosten senken.

Nach Einsatzmechanismus: Selbstexpandierende Systeme nutzen Nitinol-Vorteile

Selbstexpandierende Geräte hielten im Jahr 2025 einen Umsatzanteil von 68,21 % und nutzten dabei die Elastizität von Nitinol, um Gefäßbewegungen und chronische Auswärtskräfte aufzunehmen. Diese Eigenschaften begrenzen das Restenose- und Frakturrisiko in verjüngten oder mobilen Arterien und führen zu niedrigeren Retreatmentraten. Ballonexpandierbare Systeme, die mit einer CAGR von 7,86 % wachsen, gewinnen Marktanteile bei verkalkten oder ostionahen Läsionen, die eine präzise Platzierung und unmittelbare hohe Radialkraft erfordern.

Jüngste Verbesserungen der Liefersysteme vereinfachen die ballonexpandierbare Implantation und machen sie in komplexen Anatomien wettbewerbsfähiger. Kontinuierliche Verfeinerungen bei Katheterprofilen und fluoroskopischen Markierungen werden das Einheitswachstum aufrechterhalten. Dennoch scheint die langfristige Dominanz selbstexpandierender Plattformen gesichert, was einen großen Teil des Marktes für Periphere Stents verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Wachstum ambulanter Operationszentren gestaltet die Verfahrensökonomie neu

Krankenhäuser behielten im Jahr 2025 64,85 % des globalen Umsatzes, da Tertiärzentren die Fälle mit dem höchsten Schweregrad übernahmen und über umfangreiche Bildgebungseinrichtungen verfügten. Dennoch absorbieren ambulante Operationszentren, die für eine CAGR von 8,54 % prognostiziert werden, schrittweise Routine- und mittelschwere Eingriffe. Entlassung am selben Tag, geringere Gemeinkosten und günstige Patientenzufriedenheitswerte stärken das Wertversprechen ambulanter Operationszentren.

Gerätehersteller entwickeln jetzt Verpackungs- und Bestandsmodelle, die auf ambulante Umgebungen zugeschnitten sind. Integrierte Kits reduzieren die Einrichtungszeit, und Einweg-Liefersysteme minimieren Aufbereitungsschritte. Da Erstattungsanreize mit Agenden zur standortneutralen Vergütung übereinstimmen, werden ambulante Operationszentren voraussichtlich einen größeren Anteil am Markt für Periphere Stents ausmachen.

Geografische Analyse

Nordamerika generierte im Jahr 2025 38,55 % des Umsatzes, wobei die Vereinigten Staaten den größten Einzelmarkt darstellen, dank gut finanzierter Gesundheitssysteme, routinemäßiger Vorsorgeuntersuchungen und umfassender Erstattung für endovaskuläre Versorgung. Kanada und Mexiko leisten inkrementelle Beiträge, da der Zugang sich ausweitet, obwohl Erstattungs- und regulatorische Besonderheiten die Produktmischung beeinflussen. Die erfolgreiche großflächige Einführung medikamentenfreisetzender und bioresorbierbarer Lösungen festigt die regionale Führungsposition.

Europa folgt dicht dahinter, angetrieben durch harmonisierte klinische Leitlinien und ein regulatorisches Binnenmarktumfeld, das die grenzüberschreitende Einführung beschleunigt. Die Europäische Gesellschaft für Gefäßchirurgie betont eine individualisierte Versorgung und empfiehlt medikamentenfreisetzende Systeme, was den Markt für Periphere Stents in den Mitgliedstaaten unterstützt. Westeuropäische Länder profitieren von etablierten wertorientierten Versorgungsrahmen, und Mittel- und Osteuropa zeigen aufstrebendes Wachstum, da die Infrastruktur modernisiert wird.

Asien-Pazifik ist der am schnellsten wachsende Bereich mit einer CAGR von 8,90 % bis 2031. Chinas Zielläsionsversagensrate sank zwischen 2023 und 2024 von 6,8 % auf 4,3 %, als fortschrittliche Stents in Städte der ersten Kategorie vordrangen. Indien, unterstützt durch aktualisierte Medizinproduktvorschriften, verzeichnete einen Anstieg peripherer Interventionen von 2.850 im Jahr 2023 auf 3.420 im Jahr 2024. Südkorea und Japan bleiben technologisch fortschrittlich und integrieren schnell KI-Bildgebung und Materialien der nächsten Generation. Verbesserte Kostenträgerdeckung und staatlicher Fokus auf Herz-Kreislauf-Erkrankungen treiben die Kapazitätserweiterung voran und heben den Markt für Periphere Stents an.

Lateinamerika sowie der Nahe Osten und Afrika bieten unerschlossenes Potenzial. Erstattungsvariabilität und Budgetbeschränkungen verlangsamen die Einführung, aber der epidemiologische Wandel und Kampagnen im Bereich der öffentlichen Gesundheit schaffen langfristiges Aufwärtspotenzial. Pilotprojekte mit Kostenteilungsmodellen können Machbarkeitsnachweise erbringen, die eine breitere Einführung ermöglichen. Da Trainingspartnerschaften und mobile Herzkatheterlabore zunehmen, erwarten regionale Akteure einen schrittweisen, aber stetigen Beitrag zu den globalen Volumina.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Abbott, Boston Scientific und Medtronic verankern das oberste Segment mit umfangreichen Portfolios und globalem Vertrieb. Abbott differenziert sich durch eine verflochtene Nitinol-Architektur, die in Studien Null-Fraktur-Raten erzielt, während Boston Scientific polymerummantelte Wirkstoffabgabe für klassenführende Durchgängigkeit nutzt.

Übernahmeaktivitäten intensivieren den Wettbewerb. Teleflex kündigte im Februar 2025 die Übernahme der Gefäßeinheit von BIOTRONIK für €760 Millionen an, um seine Reichweite bei wirkstoffbeschichteten Ballons zu erweitern und in den Markt für periphere Eingriffe einzusteigen. Stryker schloss den Kauf von Inari Medical ab, um Lösungen für venöse Thromboembolie hinzuzufügen. Diese Schritte bündeln F&E-Ressourcen und festigen Krankenhausbeziehungen, beschleunigen Produkteinführungen und ermöglichen Cross-Selling.

Technologie dient als zentrales Wettbewerbsfeld. Plattformen, die KI-gestützte Arbeitsabläufe oder auflösende Gerüste integrieren, sichern sich eine Premiumpositionierung. Unternehmen mit bewährter regulatorischer Expertise schreiten durch aktualisierte Qualitätsstandards am schnellsten voran und erhöhen die Eintrittsbarrieren für kleinere Herausforderer. Der Kostenwettbewerb bleibt in Massenmarktsegmenten scharf, doch klinische Belege und ergebnisbasierte Vertragsgestaltung tendieren den Einkauf häufig hin zu Marken, die das Reinterventionsrisiko reduzieren.

Branchenführer im Markt für Periphere Stents

Medtronic

Abbott Laboratories

Terumo Medical

Becton Dickinson and Company

Boston Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Teleflex gab Pläne zur Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für rund €760 Millionen bekannt und erwarb damit Wirkstoffballon- und Stent-Assets, wobei 25 % des Umsatzes auf periphere Interventionen entfallen.

- Januar 2025: Medtronic schloss eine exklusive US-Vertriebsvereinbarung mit Contego Medical für das FDA-zugelassene Neuroguard-IEP-System ab, eine Drei-in-eins-Karotidstentplattform.

- April 2024: Abbott erhielt die FDA-Zulassung für das Esprit-BTK-Everolimus-freisetzende resorbierbare Gerüst, den ersten auflösenden Stent für Erkrankungen unterhalb des Knies.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für periphere Stents als den Gesamtumsatz, der mit neuen, minimal-invasiven Metall-, Polymer- oder Hybrid-Gerüsten erzielt wird, die zur Wiedereröffnung verengter oder blockierter peripherer Arterien im iliakalen, femoropoplitealen, infra-poplitealen, renalen und Karotisbett eingesetzt werden. Zu den abgedeckten Produkten gehören metallfreie, abgedeckte, medikamentenfreisetzende und bioresorbierbare Formate, die über ballonexpandierbare oder selbstexpandierende Einführsysteme bereitgestellt werden. Das klinische Umfeld umfasst Krankenhäuser, ambulante Katheterlabore und ambulante chirurgische Zentren.

Ausschluss des Geltungsbereichs: Venöse Stents, zerebrale Stent-Systeme und Aorten-Stent-Grafts werden absichtlich nicht in diese Bewertung einbezogen.

Überblick über die Segmentierung

- Nach Produkt

- Bare-Metal-Stents (BMS)

- Ummantelte Stents

- Medikamentenfreisetzende Stents (DES)

- Bioresorbierbare vaskuläre Gerüste (BVS)

- Nach Arterientyp

- Iliakale Arterienstents

- Femoral-Popliteale Stents

- Renale und verwandte Arterienstents

- Karotide Arterienstents

- Infrapopliteale (unterhalb des Knies) Stents

- Nach Material

- Nitinol

- Kobalt-Chrom

- Edelstahl

- Polymer / Komposit

- Nach Einsatzmechanismus

- Ballonexpandierbar

- Selbstexpandierend

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren (AOZ)

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews und Impulsbefragungen mit interventionellen Radiologen, Gefäßchirurgen, Katheterlaborleitern und Materialwissenschaftlern in Nordamerika, Europa und den wichtigsten asiatisch-pazifischen Zentren trugen dazu bei, die Annahmeraten von medikamentenfreisetzenden und bioresorbierbaren Plattformen, die typische Verweildauer und aufkommende Erstattungsmodelle für die Tagespflege zu validieren. Die Erkenntnisse haben auch die durchschnittlichen Verkaufspreise verfeinert und regionale Unterschiede in der Lagerhaltung aufgezeigt.

Desk Research

Wir begannen mit Daten zur Krankheitslast aus Quellen wie der Weltgesundheitsorganisation, der National Health Interview Survey der CDC und Eurostat, um die Größe der gefährdeten Bevölkerung zu bestimmen. Die Erstattungspläne der US Centers for Medicare and Medicaid Services und des japanischen MHLW gaben Aufschluss über die gewichteten Durchschnittspreise der Verfahren, während die Import-Export-Anmeldungen auf Volza und die Zoll-Dashboards die grenzüberschreitenden Volumenströme aufzeigten. Akademische Fachzeitschriften, insbesondere das Journal of Endovascular Therapy, boten Benchmarks zur Restenose, die Aufschluss über wirkungsorientierte Austauschzyklen gaben. Die 10-K-Berichte der Unternehmen und die Rückrufe von Geräten rundeten die Landschaft ab. Diese Liste dient der Veranschaulichung; mehrere andere offene und abonnierte Quellen unterstützten die Datenerhebung und Faktenüberprüfung.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse der Prävalenz und des behandelten Patientenpools basierte auf der Inzidenz der pAVK, den Interventionsraten und der Häufigkeit von Mehrfachläsionen, die dann durch selektive Bottom-Up-Anbieter-Roll-ups von ASP × Volumen überprüft wurden. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören das Wachstum der PAD-Prävalenz, die Umwandlung von Verfahren in Diagnosen, der durchschnittliche Stent pro Verfahren, die ASP-Deflation in Verbindung mit Gruppeneinkaufsverträgen, die behördliche Zulassungskadenz für Scaffolds der nächsten Generation und die Migrationsrate vom Krankenhaus zum ASC. Die Prognosen basieren auf einer multivariaten Regression, die mit einer Szenarioanalyse kombiniert wurde. Die Parameter wurden gemeinsam mit unseren primären Experten einem Stresstest unterzogen, um die positiven Auswirkungen der Einführung von bioresorbierbaren Stents und die negativen Auswirkungen von Erstattungskürzungen zu erfassen. Datenlücken in den Bottom-up-Zählungen wurden mit Hilfe von Stellvertretern für Handelsdaten und regionalen Stichprobenfaktoren überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden in drei Runden von Analysten überprüft, mit unabhängigen Verfahrensverfolgern abgeglichen und durch unsere automatischen Dashboards auf Anomalien aufmerksam gemacht. Die Berichte werden jedes Jahr aktualisiert. Zwischenzeitliche Aktualisierungen werden durch Materialrückrufe, wegweisende Studienergebnisse oder wichtige behördliche Genehmigungen ausgelöst.

Warum unsere periphere Stent-Basislinie zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche arterielle Bereiche, Zubehörbündel oder veränderte Basisjahre wählen.

Zu den wichtigsten Treibern der Lücke gehören: Einige Anbieter fassen die Umsätze mit Venen- und Aortentransplantaten zusammen, einige wenige blähen die Volumina auf, indem sie ASPs für Koronartransplantate verwenden, und andere gehen von einem Wachstum durch nicht zugelassene Scaffold-Pipelines aus, die unsere Analysten als spekulativ einstufen. Die disziplinierte Aktualisierungskadenz von Mordor und der strikte Ausschluss von Geräten, die nicht in den Anwendungsbereich fallen, sorgen dafür, dass unser Basiswert von 5,75 Mrd. USD für 2025 auf einer soliden Grundlage steht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 5,75 B USD (2025) | Mordor Intelligence | - |

| 1,80 B USD (2023) | Globale Unternehmensberatung A | schließt medikamentenfreisetzende Prämien aus und wendet einen engeren Produktmix an |

| 3,90 B USD (2023) | Fachzeitschrift B | fasst Venenstents und Zubehör in die obere, ältere ASP-Benchmark ein |

Diese Vergleiche zeigen, dass die Zahlen von Mordor eine ausgewogene, transparente Grundlage bieten, auf die sich Entscheidungsträger verlassen können, wenn Umfang, Variablen und Aktualisierungsrhythmus aufeinander abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Periphere Stents?

Der Markt für Periphere Stents beläuft sich im Jahr 2026 auf USD 6,17 Milliarden und wird bis 2031 voraussichtlich auf USD 8,73 Milliarden wachsen.

Welcher Produkttyp hält den größten Marktanteil bei Peripheren Stents?

Medikamentenfreisetzende Stents führen im Jahr 2025 mit einem Umsatzanteil von 51,66 %, getrieben durch starke klinische Belege für langfristige Durchgängigkeit.

Welche Region wächst im Markt für Periphere Stents am schnellsten?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026-2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am globalen Markt für Periphere Stents?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 8,90 % verzeichnen, getragen durch eine verbesserte Gesundheitsinfrastruktur und höhere pAVK-Erkennungsraten.

Warum gewinnen bioresorbierbare Gerüste an Aufmerksamkeit?

Sie lösen sich auf, nachdem der Blutfluss wiederhergestellt wurde, reduzieren das Risiko später Komplikationen und ermöglichen eine Wirkstofftherapie, was zu einer Segment-CAGR von 10,05 % bis 2031 führt.

Wie wirkt sich die Verlagerung hin zu ambulanten Operationszentren auf die Nachfrage aus?

Ambulante Operationszentren ermöglichen die Entlassung am selben Tag und niedrigere Verfahrenskosten, was Ärzte dazu ermutigt, minimalinvasive Stents einzusetzen, und somit eine CAGR von 8,54 % für dieses Endnutzersegment unterstützt.

Welche Herausforderungen könnten den Markt für Periphere Stents verlangsamen?

Langwierige behördliche Prüfungen für neue Materialien, Preisdruck durch Einkaufsgemeinschaften und unvollständige langfristige Sicherheitsdaten für bioresorbierbare Gerüste könnten das Wachstum dämpfen.

Seite zuletzt aktualisiert am: