Marktgröße und Marktanteil nicht-vaskuläre Stents

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

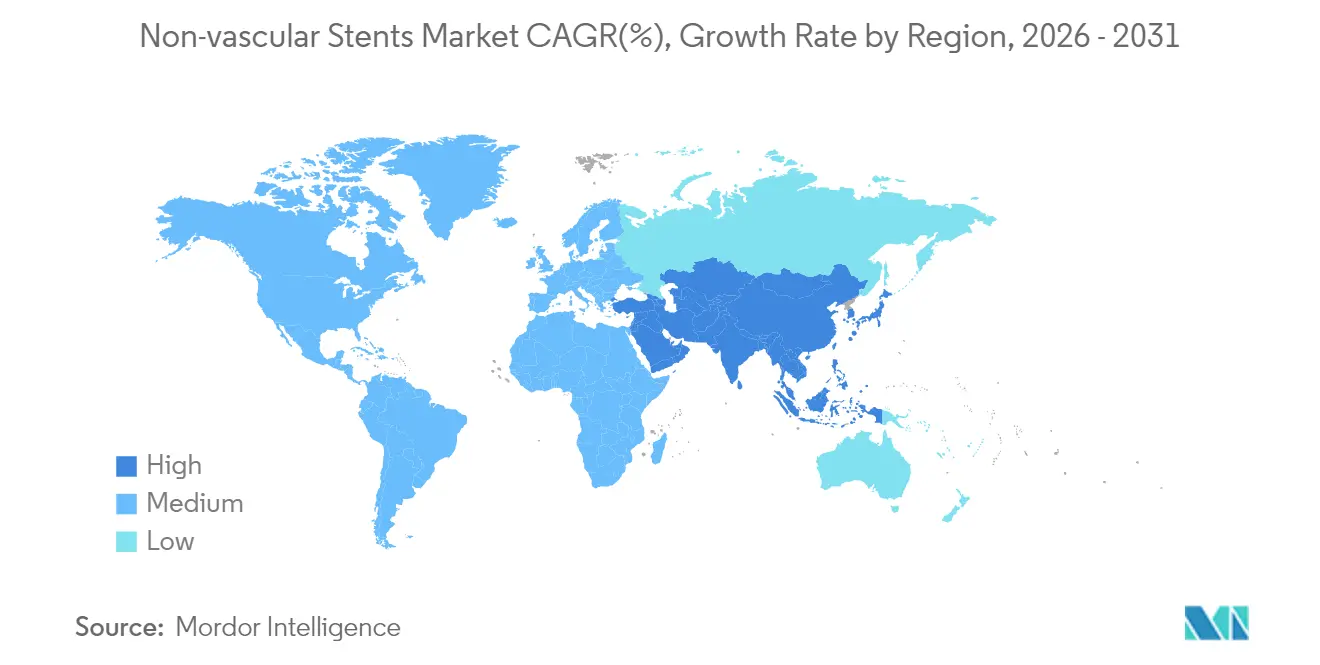

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

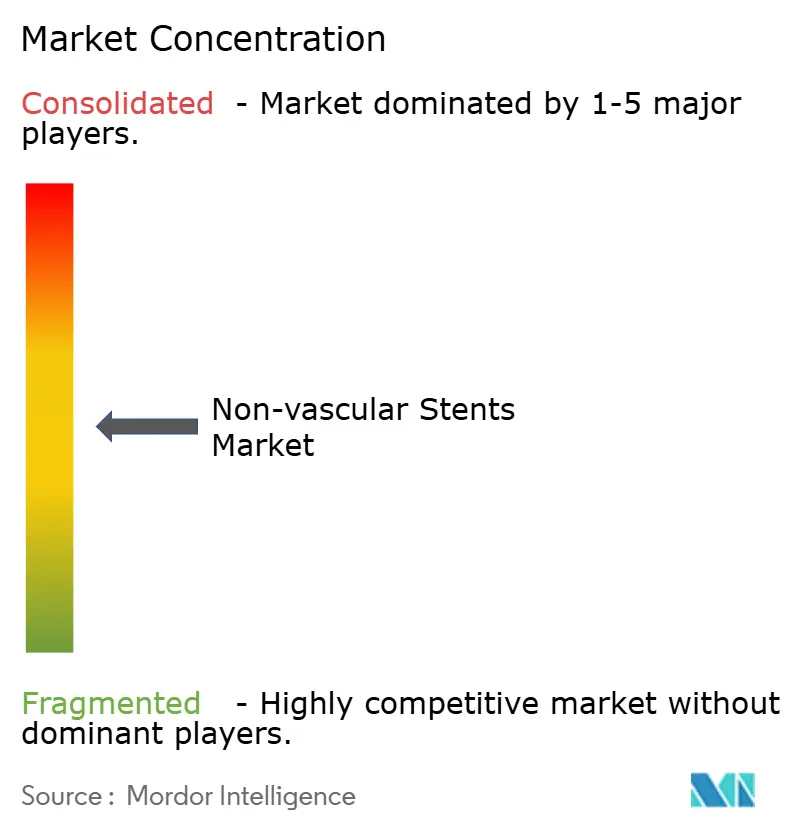

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-vaskuläre Stents von Mordor Intelligence

Die Marktgröße für nicht-vaskuläre Stents wurde im Jahr 2025 auf 1,81 Milliarden USD geschätzt und soll von 1,89 Milliarden USD im Jahr 2026 auf 2,31 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,18 % während des Prognosezeitraums (2026–2031). Das gemessene Wachstumstempo spiegelt ein reifes Segment wider, in dem Durchbrüche in der Materialwissenschaft – insbesondere bioresorbierbare Polymere und patientenspezifischer 3-D-Druck – etablierte metallische Designs ergänzen, um vielfältige klinische Anforderungen zu erfüllen. Hersteller absorbieren Kostensteigerungen von bis zu 20 % bei Speziallegierungs-Vorprodukten, doch die langfristige Nachfrageresilienz ist in einer rasch alternden Weltbevölkerung, einer breiteren klinischen Verlagerung hin zu minimalinvasiven Eingriffen und regulatorischen Programmen verankert, die die Markteinführungszeit für bahnbrechende Geräte verkürzen. Die Wettbewerbsdifferenzierung konzentriert sich auf neuartige Beschichtungen zur Eindämmung von Restenosen, softwaregestützte Implantationssysteme zur Verbesserung der Verfahrensgenauigkeit sowie eine engere Abstimmung zwischen Gerätelebenszyklus und Nachhaltigkeitsvorgaben. Pulmonale, biliäre und tracheale Indikationen veranschaulichen, wie Eingriffszahlen weiterhin von offener Chirurgie zu endoskopischen und bronchoskopischen Verfahren migrieren und die Zahlungsbereitschaft für fortschrittliche Stentplattformen stärken.

Wesentliche Erkenntnisse des Berichts

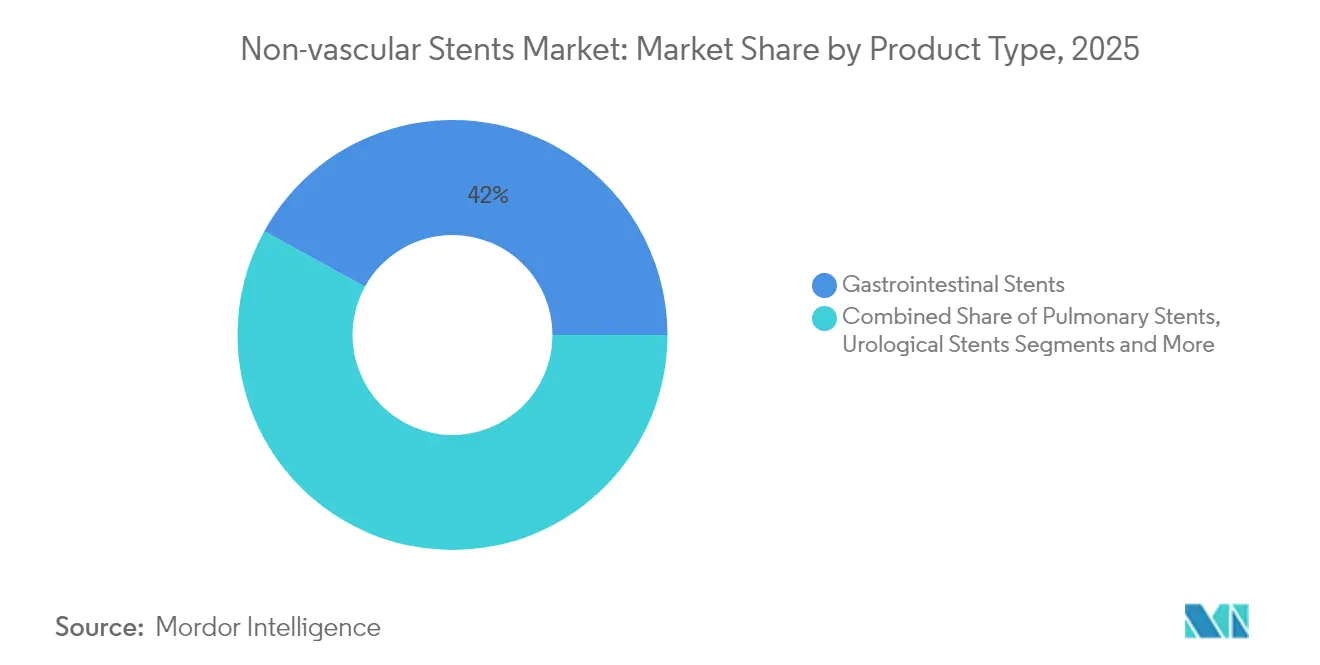

- Nach Produkttyp führten gastrointestinale Geräte mit einem Marktanteil von 41,98 % am Markt für nicht-vaskuläre Stents im Jahr 2025, während pulmonale Stents bis 2031 die schnellste CAGR von 7,41 % verzeichnen sollen.

- Nach Material hielten metallische Geräte im Jahr 2025 einen Anteil von 61,10 % an der Marktgröße für nicht-vaskuläre Stents; bioresorbierbare und wirkstofffreisetzende beschichtete Varianten wachsen mit einer CAGR von 8,63 %.

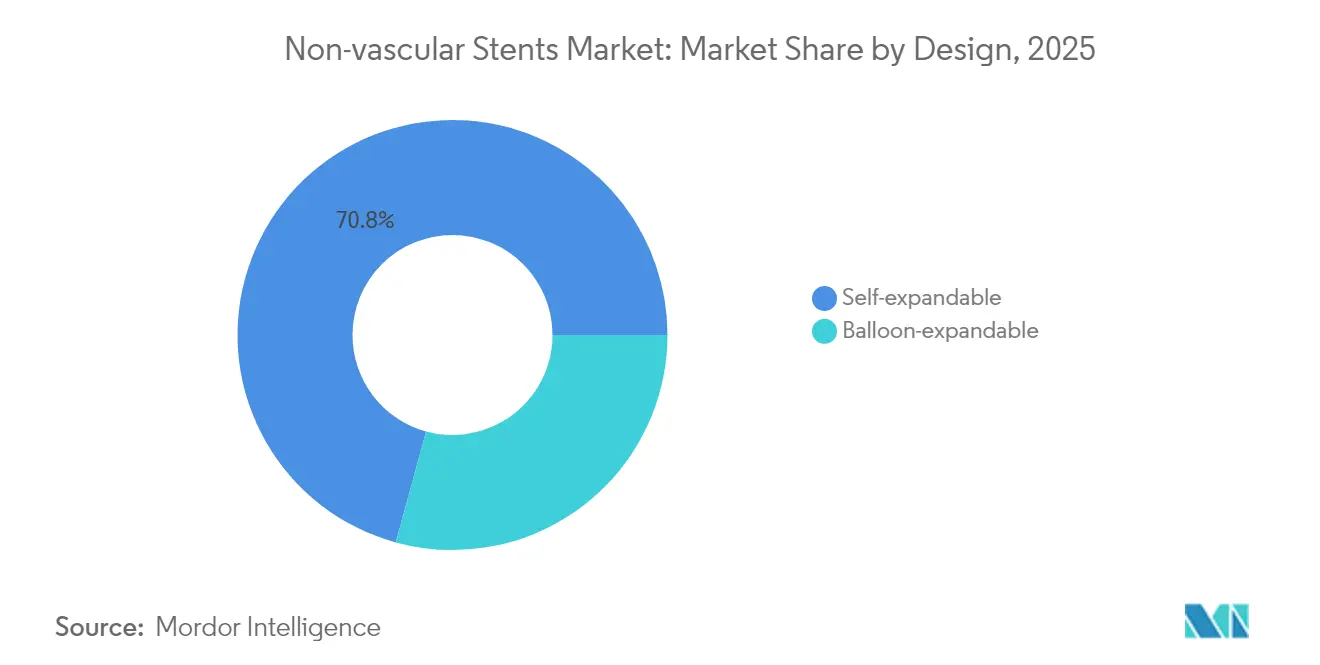

- Nach Design beherrschten selbstexpandierende Formate im Jahr 2025 einen Marktanteil von 70,75 % am Markt für nicht-vaskuläre Stents und verfolgen eine CAGR von 6,32 % bis 2031.

- Nach Endnutzer entfielen im Jahr 2025 64,70 % des Marktanteils an der Marktgröße für nicht-vaskuläre Stents auf Krankenhäuser, während ambulante chirurgische Zentren mit einer CAGR von 6,56 % wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,10 %, doch Asien-Pazifik führt das Feld mit einer CAGR von 7,52 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für nicht-vaskuläre Stents

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung und Prävalenz chronischer Krankheiten | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Materialien und Beschichtungen | +0.8% | Global, angeführt von Innovationszentren in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach minimalinvasiven Eingriffen | +0.7% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte patientenspezifische Stents gewinnen klinische Akzeptanz | +0.4% | Frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte regulatorische Zulassungswege | +0.3% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vorteile biologisch abbaubarer Polymerstents | +0.5% | Global, mit Fokus auf Premiummärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung und Prävalenz chronischer Krankheiten

Die Bevölkerungsalterung geht einher mit einer höheren Inzidenz gastrointestinaler, pulmonaler und urologischer Erkrankungen, was die Eingriffszahlen in allen therapeutischen Klassen innerhalb des Marktes für nicht-vaskuläre Stents erhöht.[1]Yongduo Yu, „Globale Krankheitslast durch paralytischen Ileus und Darmverschluss bei Erwachsenen ab 65 Jahren”, BMC Gastroenterologie, biomedcentral.com Prognosen bis 2040 zeigen, dass kolorektale, pankreatische und Leberkrebs auf einem Aufwärtstrend bleiben und bei älteren Kohorten, deren Gewebefragilität und Komorbiditäten Stents mit verbesserter Konformabilität und reduzierten Entzündungsprofilen erfordern, Mehrorganinterventionsbedarf erzeugen. Das Wachstum spiegelt daher nicht nur steigende absolute Fallzahlen wider, sondern auch Wiederholungseingriffe, da Patienten länger mit chronischen Erkrankungen leben.

Technologische Fortschritte bei Materialien und Beschichtungen

Molybdän-Rhenium-Legierungen der nächsten Generation kombinieren hohe Ermüdungsfestigkeit mit Biokompatibilität und erschließen neue Gestaltungsfreiheit jenseits konventioneller Nitinol-Argus-Media-Designs. Lasermikrostrukturierungstechniken können die Glattmuskelproliferation um 75 % unterdrücken und gleichzeitig die Endothelialisierung verdoppeln. Wirkstofffreie kollagenfunktionalisierte Plattformen verkürzen die Heilungszeiten ebenfalls, ohne auf antiproliferative Wirkstoffe angewiesen zu sein.[2]Haoshuang Wu, „Ein wirkstofffreier kardiovaskulärer Stent, der mit maßgeschneidertem Kollagen funktionalisiert ist und die In-situ-Heilung von Gefäßgewebe unterstützt”, Nature Communications, nature.com Insgesamt erweitern diese Innovationen die adressierbaren Patientenpools, indem sie Restenoserisiken und Metallallergiebedenken reduzieren.

Steigende Nachfrage nach minimalinvasiven Eingriffen

Die venöse Sinusstentimplantation bei idiopathischer intrakranieller Hypertonie weist ein Komplikationsrisiko von weniger als 1 % auf und erzielt innerhalb von 3 Monaten Symptomlinderung – ein Beispiel für die verfahrenstechnische Verlagerung hin zu traumaarmen Lösungen. Elektrokauter-verstärkte lumenappositionierende Metallstents erzielen eine technische Erfolgsrate von 94,8 % und eine klinische Erfolgsrate von 100 % bei der Gallenblasendrainage bei Hochrisikopatienten und verdrängen die offene Cholezystektomie bei fragilen Patientengruppen. Diese Ergebnisse unterstreichen die Präferenz von Kostenträgern und Leistungserbringern für tagesklinische Entlassungswege, die stationäre Kosten senken.

3-D-gedruckte patientenspezifische Stents

Die FDA-Zulassung individualisierter oraler Stents und die Produktion von mehr als 600 Atemwegsimplantaten durch KI-gestützte Designabläufe zeigen, wie die additive Fertigung die Lumengeometrie an jeden Patienten anpasst. Validierte Finite-Elemente-Modelle prognostizieren nun das Verhalten ballonexpandierbarer Stents unter patientenspezifischer Belastung, verfeinern die Größengenauigkeit und begrenzen das Risiko einer Überexpansion. Krankenhäuser erkunden interne 3-D-Druckfarmen zur Herstellung biologisch abbaubarer ureteraler Geräte, die in drei Wochen um 11 % abgebaut werden, und weisen auf eine Zukunft der bedarfsgerechten Produktion und optimierten Logistik hin.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplikationen: Migration, Okklusion und Infektion | -0.6% | Global, höhere Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Therapien | -0.4% | Entwickelte Märkte mit fortgeschrittenem Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für Ni-Ti-Legierungen und Seltene Metalle | -0.3% | Global, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck auf Einweggeräte | -0.2% | Regulatorischer Fokus in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplikationen: Migration, Okklusion und Infektion

Biliäre Stentmigration tritt bei 8,4 % der behandelten Patienten auf und löst häufig Cholangitis oder Obstruktionen aus, die eine dringende Bergung erfordern und Kosten sowie klinische Belastung erhöhen. Seltene intrakardiale Verlagerungen ureteraler Geräte veranschaulichen das Schweregradenspektrum, wobei endovaskuläre Extraktion und multidisziplinäre Versorgung den Krankenhausressourceneinsatz erhöhen. Trotz verbesserter Verankerungsdesigns beeinflussen Komplikationsbedenken die klinische Entscheidungsfindung, insbesondere in Regionen, denen fortgeschrittene Bergungswerkzeuge fehlen.

Verfügbarkeit alternativer Therapien

Wirkstoffbeschichtete Ballons behandeln mittlerweile In-Stent-Restenosen, ohne permanente Gerüste zu hinterlassen; Literatur aus dem Jahr 2025 bestätigt dauerhafte Lumendurchgängigkeit und eine Verfahrenserfolgsrate von 96,7 %, was die Wiederholungsstentimplantation bei koronaren Interventionen herausfordert. Die EUS-gesteuerte Gastroenterostomie liefert im Vergleich zu metallischen Stents bei Magenausgangsbehinderung überlegene Reinterventionsraten und lenkt Gastroenterologen bei komplexen Malignomen hin zur Anastomose statt zur Stentimplantation. Mit zunehmendem Vertrauen der Kliniker in diese Modalitäten könnte der Verfahrensanteil nicht-vaskulärer Stents bei bestimmten Indikationen stagnieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gastrointestinale Dominanz steht vor pulmonaler Herausforderung

Gastrointestinale Plattformen generierten im Jahr 2025 41,98 % des Marktes für nicht-vaskuläre Stents, gestützt auf etablierte Protokolle für ösophageale, biliäre und kolorektale Eingriffe. Krankenhäuser setzen selbstexpandierende Metalldesigns zur Behandlung maligner Obstruktionen ein, bei denen eine palliative Dekompression Notfalloperationen abwenden und die Lebensqualität erhalten kann. Die technische Erfolgsrate übersteigt konstant 90 %, während vollständig abgedeckte Geräte bei benignen ösophagealen Strikturen eingesetzt werden und den Anwendungsbereich erweitern. Pulmonale Stents expandieren, obwohl sie eine kleinere Basis darstellen, jährlich um 7,41 %, da die interventionelle Pulmonologie sowohl bei maligner Atemwegsobstruktion als auch bei benigner Tracheobronchomalazie an Akzeptanz gewinnt.

Klinische Leitlinien positionieren Silikon- und Hybrid-Metall-Silikon-Tuben nun als Erstlinientherapie für zentrale Läsionen, doch biologisch abbaubare Polydioxanon-Alternativen haben bei erwachsenen Kohorten nach zwei Monaten eine Wirksamkeit von 89,7 % erzielt und erleichtern die spätere Entfernung. Maßgefertigte tracheobronchiale Einheiten, die durch KI-gestütztes 3-D-Modellieren hergestellt werden, verkürzen die Vorlaufzeiten im Vergleich zur arbeitsintensiven manuellen Formgebung weiter. Parallel dazu gewinnen urologische Geräte weiterhin an Akzeptanz bei Ärzten dank extrahierbarer Fäden, die die Schmerzwerte bei der Entfernung von 5,23 auf 0,86 senken und die Verweildauer auf 16 Tage verkürzen, was Patienten 146 USD an Folgekosten einspart. Orale Onkologiestents stellen eine weitere hochwertige Nische dar, die das umliegende Gewebe während der Strahlentherapie schützt und unterstreicht, wie die additive Fertigung kleinseriige maßgefertigte Anwendungsfälle erschließt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Metallische Überlegenheit wird durch biologisch abbaubare Innovation herausgefordert

Metallische Konstruktionen, hauptsächlich Nitinol, trugen im Jahr 2025 61,10 % des Umsatzes bei und profitierten von jahrzehntelanger klinischer Vertrautheit, hoher Radialkraft und Knickfestigkeit. Lieferkettenturbulenzen haben jedoch die Legierungskosten um 20 % erhöht, was sowohl zur Diversifizierung als auch zu erneutem Interesse an bioresorbierbaren Eisen- und Magnesiumvarianten geführt hat. Magnesiumgerüste der zweiten Generation wie AMS-2,1 stellen die Gefäßfestigkeit wieder her und schließen die Degradation innerhalb von 720 Tagen ab, was dem Ruf der Kliniker nach temporärer Unterstützung ohne permanente Einkapselung entspricht. Eisengerüste korrodieren noch zu langsam, obwohl Oberflächenstrukturierung und galvanische Kopplung frühe Erfolge zeigen.

Polymerbasierte Designs beschleunigen den Abbau, sind jedoch häufig auf metallische Gerüste für die Festigkeit angewiesen; Hybridmodelle kombinieren daher Poly-L-Lactid- oder Polydioxanon-Hüllen mit dünnen Nitinol-Rahmen. Wirkstofffreisetzende Schichten mit Sirolimus oder Paclitaxel reduzieren die neointimale Hyperplasie weiter und unterstützen ein Wachstum von 8,63 % für beschichtete Systeme. Nachhaltigkeitsvorgaben prägen auch die Forschung und Entwicklung, wobei Unternehmen cellulosebasierte Einführhüllen und recycelbare Tablettenträgermaterialien testen, um die ab 2026 geltenden EU-Verpackungsvorschriften zu erfüllen.

Nach Design: Selbstexpandierende Dominanz spiegelt klinische Präferenz wider

Selbstexpandierende Formate erfassten im Jahr 2025 70,75 % des Marktanteils für nicht-vaskuläre Stents, da sie sich anatomischen Veränderungen anpassen, Kompression tolerieren und die Größenbestimmung in gewundenen Gängen vereinfachen. Fünfjahresergebnisse der MER-Karotisstudie veranschaulichen die Haltbarkeit geflochtener Nitinol-Konstrukte, die beim Follow-up nur 7 % Restenose aufwiesen. Bei gastrointestinalen Fällen muss die Radialkraft die Lumendurchgängigkeit gegen eine Gewebeüberexpansion abwägen; geflochtene Designs bieten eine sanfte Kraftkurve, die das Perforationsrisiko begrenzt. Ballonexpandierbare Geräte behalten ihre Relevanz, wo präzise Durchmesser und symmetrische Expansion entscheidend sind, insbesondere bei kalzifizierten Kolonstrikturen. Neue digitale Größenalgorithmen simulieren die Expansion anhand von Echtzeit-CT-Modellen und reduzieren Überdimensionierungskomplikationen. Aufkommende Formgedächtnispolymere könnten beide Paradigmen überbrücken, indem sie Selbstexpansion mit programmierbaren Enddurchmessern liefern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz steht vor ambulanter Migration

Krankenhäuser behielten im Jahr 2025 64,70 % der Marktgröße für nicht-vaskuläre Stents, da sie in der Lage sind, Hochrisikopatienten zu versorgen und auf Eingriffskomplikationen zu reagieren. Interventionelle Einheiten, die mit Fluoroskopie und Anästhesieteams ausgestattet sind, bleiben für komplexe Atemwegs- und Gallengangsfälle unerlässlich. Dennoch verzeichnen ambulante chirurgische Zentren eine CAGR von 6,56 %, da Kostenträger Verlagerungen des Behandlungsorts fördern, die die Gesamtepisodkosten senken. Die tagesklinische Entlassung nach kolorektaler Dekompression oder ureteraler Stentimplantation wird zunehmend zur Routine, wenn postoperative Schmerz- und Blutungsrisiken minimal sind. Spezialisierte Verdauungskliniken führen nun routinemäßige Stentwechsel unter bewusster Sedierung durch und entlasten damit die Krankenhauskapazitäten für die Akutversorgung. Erstattungsparitätsinitiativen in den Vereinigten Staaten und Japan treiben die ambulante Durchdringung weiter voran, solange die Patientensicherheitsstandards unbeeinträchtigt bleiben.

Geografische Analyse

Nordamerika konsolidierte im Jahr 2025 36,10 % des Umsatzes, gestützt durch Medicare-Erstattungswege, die die Erstattung für bahnbrechende Geräte innerhalb von sechs Monaten nach der FDA-Zulassung garantieren. Die FDA hat bereits 1.041 Breakthrough-Device-Bezeichnungen vergeben, von denen 128 auf den Markt kamen, was die inländische Einführung fortschrittlicher Polymer- und KI-gestützter Plattformen erheblich beschleunigt. Die ambulante Migration ist besonders stark ausgeprägt, wobei ambulante Krankenhausabteilungen elektrokauter-verstärkte Stents für die Gallenblasendrainage rasch integrieren.

Asien-Pazifik wächst mit einer CAGR von 7,52 % am schnellsten weltweit, da demografische Alterung auf ausgeweitete staatliche Versicherungsprogramme trifft. Japan bleibt der technologische Vorreiter der Region und importiert hochpräzise US-amerikanische Stentsysteme für komplexe biliäre und Atemwegsfälle trotz konservativer Einführungszyklen bei Ärzten. Regionale politische Entscheidungsträger werben auch um Technologietransfervereinbarungen, die westliches geistiges Eigentum mit lokaler Massenproduktionskapazität verbinden und dazu beitragen, Devisenrisiken und Lieferkettenvolatilität auszugleichen. Die Risikokapitalfinanzierung schrumpfte im Jahr 2024, doch proprietäre 3-D-gedruckte Atemwegsgeräte erhielten weiterhin regulatorische Zulassungen, was auf anhaltendes Investoreninteresse an differenzierten Indikationen hindeutet.

Europa stellt einen stabilisierenden Einfluss dar, wobei die Nachfrage in universellen Versicherungssystemen und der frühen Einführung von Nachhaltigkeitsrichtlinien verankert ist. Ab 2026 geltende Verpackungsvorschriften verpflichten Gerätehersteller, die Entsorgung und das Recycling auch in sterilen Umgebungen zu berücksichtigen, was die Forschung und Entwicklung hin zu leichten Trägern und QR-Code-gestützter Rückverfolgbarkeit lenkt. Der Nahe Osten und Afrika sowie Südamerika halten zusammen einen kleineren Marktanteil, zeigen jedoch steigende Ausschreibungsaktivitäten für modulare Endoskopieeinheiten, die den schnellen Aufbau von Stentprogrammen in Tertiärkrankenhäusern unterstützen.

Wettbewerbslandschaft

Die Branchenstruktur bleibt mäßig fragmentiert, da kein einzelner Anbieter mehr als ein Drittel des Marktes für nicht-vaskuläre Stents kontrolliert. Der Kauf von Silk Road Medical durch Boston Scientific für 1,26 Milliarden USD erweiterte dessen Karotisportfolio und zeigt, wie etablierte Unternehmen Nischeninnovatoren übernehmen, um ihre klinische Reichweite auszubauen. Die geplante Übernahme der Gefäßinterventionseinheit von BIOTRONIK durch Teleflex für 760 Millionen Euro bringt wirkstoffbeschichtete Ballons und periphere selbstexpandierende Produkte ins Haus und veranschaulicht einen Trend zur Portfoliokonvergenz über vaskuläre und nicht-vaskuläre Spezialgebiete hinaus. Medtronic kooperierte mit Contego Medical für Neuroguard, um die Neuroprotektionsfähigkeiten zu vertiefen und das Schlaganfallrisiko bei der Karotisimplantation zu mindern. Die Versorgungsresilienz rangiert nun neben der Innovation als strategische Priorität, wobei multinationale Unternehmen die Legierungsbeschaffung zentralisieren und sekundäre Quellen in Indien und Vietnam qualifizieren, um geopolitische Störungen abzupuffern.

Start-ups erschließen Nischen in patientenspezifischen und biologisch abbaubaren Bereichen. VisionAir hat bereits mehr als 600 maßgefertigte Atemwegseinheiten durch cloudbasiertes KI-Modellieren entwickelt, während der FDA-zugelassene orale Stent von Kallisio die Chance in der Strahlentherapie-Onkologie unterstreicht. Investoren belohnen weiterhin Gerätehersteller, die Materialinnovation mit digitalen Planungswerkzeugen verbinden, die Operationssaalzeiten verkürzen und den Erstversuchserfolg steigern und damit die Gesamtepisodkosten senken.

Marktführer für nicht-vaskuläre Stents

Medtronic

Becton, Dickinson and Company

Boston Scientific Corporation

CONMED Corporation

Cook Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Teleflex stimmte der Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für rund 760 Millionen Euro (825 Millionen USD) zu, um sein interventionelles Kardiologieportfolio zu vertiefen.

- Oktober 2024: Peytant Solutions erhielt die FDA-Klasse-II-Zulassung für das AMStent Tracheobronchial Covered Stent System zur Behandlung maligner Atemwegsstrikturen.

- Juli 2024: VisionAir Solutions überschritt 600 patientenspezifische Atemwegsstents, die über seine KI-gestützte VisionAir-3-D-Plattform produziert wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für nicht-vaskuläre Stents als Umsatz, der aus neu hergestellten gastrointestinalen, pulmonalen (Atemwegs-) und urologischen Stents generiert wird, die nicht-vaskuläre Lumina nach maligner oder benigner Obstruktion offen halten.

Gemäß Mordor Intelligence liegen Traumareparaturstopfen, vaskuläre Stents, Dilatationsballons und wiederverwendbare Drainagekatheter außerhalb dieses Rahmens.

Segmentierungsübersicht

- Nach Produkttyp

- Gastrointestinale Stents

- Pulmonale (Atemwegs-)Stents

- Urologische Stents

- Sonstige

- Nach Materialtyp

- Metallisch

- Nicht-metallisch

- Biologisch abbaubar / wirkstofffreisetzend beschichtet

- Nach Design

- Selbstexpandierend

- Ballonexpandierend

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Spezialkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit interventionellen Gastroenterologen, Pulmonologen, Urologen, klinischen Ingenieuren und Einkaufsleitern in Nordamerika, Europa und Asien-Pazifik. Diese Interviews präzisierten die Annahmen zu Eingriffsmix, durchschnittlichem Verkaufspreis und dem steigenden Anteil biologisch abbaubarer Designs, bevor wir das Modell finalisierten.

Desk-Research

Wir sammelten grundlegende Nachfrage- und Preishinweise aus erstklassigen Quellen wie dem Krebsregister der Weltgesundheitsorganisation, der Global Burden of Disease, den OECD-Krankenhausverfahrensdateien und den FDA/CE-Gerätezulassungsprotokollen. Anschließend reicherten wir diese mit Handelsdaten und begutachteten Ergebnisstudien an. Kostenpflichtige Bibliotheken, D&B Hoovers für Lieferantenumsätze und Questel für Stentpatentfamilien, halfen bei der Überprüfung von Produktionstrends. Die hier genannten Quellen veranschaulichen die Breite der konsultierten Quellen; viele weitere Datensätze flossen in unsere Desk-Research ein.

Marktgrößenbestimmung und Prognose

Unser Top-down-Ansatz multipliziert länderspezifische Eingriffszahlen für Strikturen mit validierten Stentnutzungsraten und gewichteten durchschnittlichen Verkaufspreisen, gefolgt von Lieferanten-Rollups, die Ausreißer kennzeichnen. Zu den Eingaben gehören die Inzidenz von Kolorektalkrebs, die COPD-Prävalenz, ureteroskopische Operationsvolumina, legierungsspezifische Preiserosion und Erstattungsveränderungen. Multivariate Regression, verankert in Alterskurven, onkologischen Trends und Technologiesubstitution, erweitert den Ausblick bis 2030, während Bottom-up-Gegenprüfungen die Gesamtwerte anpassen, wenn wesentliche Abweichungen auftreten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien geprüft, einem Peer-Review unterzogen und bei Bedarf erneut kontaktiert; erhebliche Abweichungen lösen neue Interviews aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wichtigen regulatorischen Ereignissen oder Rückrufen, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für nicht-vaskuläre Stents Vertrauen genießt

Veröffentlichte Schätzungen variieren, da Unternehmen sich in Umfangsentscheidungen, Behandlung des durchschnittlichen Verkaufspreises und Aktualisierungsrhythmus unterscheiden. Unsere disziplinierten Grenzen und die jährliche Neukalibrierung verringern diese Lücken.

Wesentliche Diskrepanzen entstehen durch das Hinzufügen vaskulärer Geräte, die Anwendung einer pauschalen Preissteigerung oder die Extrapolation von Daten einer Region auf den gesamten Globus.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,81 Mrd. USD (2025) | ||

| 1,71 Mrd. USD (2024) | Globales Beratungsunternehmen A | Asien-Pazifik-Volumina ausgeschlossen; durchschnittliche Verkaufspreise von 2023 konstant gehalten |

| 1,80 Mrd. USD (2024) | Marktherausgeber B | Umfasst venöse Stents; minimale Primärvalidierung |

| 1,60 Mrd. USD (2023) | Forschungshaus C | Pauschales jährliches Preiswachstum von 3 %; dreijähriger Aktualisierungszyklus |

Der Vergleich zeigt, dass Mordors klarer Umfang, die Primärbestätigung und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für nicht-vaskuläre Stents?

Der Markt erzielte im Jahr 2026 einen Umsatz von 1,89 Milliarden USD und soll bis 2031 einen Wert von 2,31 Milliarden USD erreichen.

Welches Produktsegment führt heute?

Gastrointestinale Geräte halten 41,98 % des Umsatzes von 2025 und spiegeln ihre langjährige Verwendung bei ösophagealen, biliären und kolorektalen Eingriffen wider.

Welche Materialtrends prägen das zukünftige Wachstum?

Metallisches Nitinol bleibt dominant, doch bioresorbierbare Eisen-, Magnesium- und Polymerhybride wachsen mit 8,63 %, da Kliniker temporäre Gerüste suchen.

Wie schnell wächst Asien-Pazifik?

Die Region soll bis 2031 mit einer CAGR von 7,52 % wachsen und ist damit die am schnellsten wachsende Geografie.

Warum gewinnen ambulante chirurgische Zentren Marktanteile?

Stenteingriffe ermöglichen zunehmend die tagesklinische Entlassung, was mit den Bemühungen der Kostenträger zur Kostensenkung und der Patientenpräferenz für ambulante Versorgung übereinstimmt.

Welche Komplikationen hemmen die Einführung noch?

Migration, Okklusion und Infektion bleiben wesentliche Risiken, wobei biliäre Migration in 8,4 % der Fälle gemeldet wird und zusätzliche Eingriffe erforderlich macht.

Seite zuletzt aktualisiert am: