Marktgröße und -anteil für bioabsorbierbare Stents

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

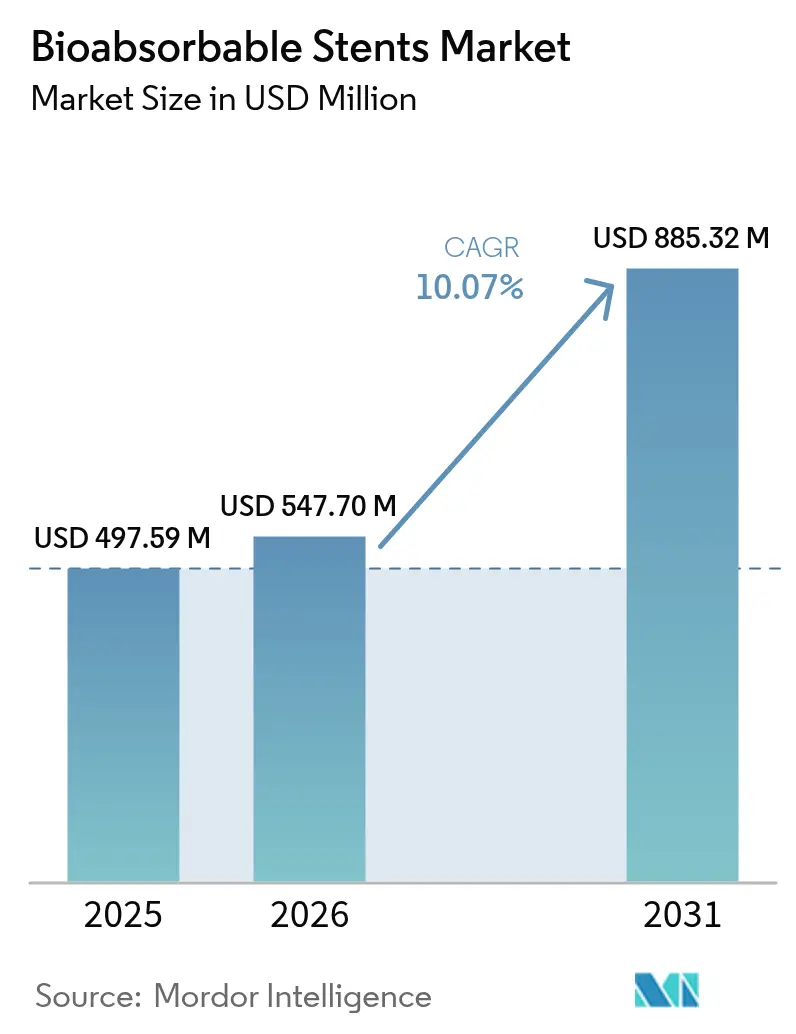

| Marktgröße (2026) | 547.7 Millionen US-Dollar |

| Marktgröße (2031) | 885.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für bioabsorbierbare Stents durch Mordor Intelligence

Die Marktgröße für bioabsorbierbare Stents wird voraussichtlich von USD 497,59 Millionen im Jahr 2025 auf USD 547,7 Millionen im Jahr 2026 wachsen und bis 2031 USD 885,32 Millionen bei einer CAGR von 10,07 % über den Zeitraum 2026–2031 erreichen. Die Dynamik im Markt für bioabsorbierbare Stents wird durch die „Leave-nothing-behind”-Philosophie, einen regulatorischen Wandel hin zu beschleunigten Zulassungen für den Einsatz unterhalb des Knies sowie kontinuierliche Fortschritte in der Polymerwissenschaft geprägt, die es ermöglichen, Abbauzeiträume an die Gefäßheilung anzupassen. Führende Hersteller bündeln ihre Ressourcen für Magnesiumlegierungs-Scaffolds, die sich vollständig innerhalb von 12 Monaten auflösen – ein Meilenstein, der das Langzeitthromboserisiko senkt und gleichzeitig die Gefäße während der kritischen Umbaupase unterstützt. Krankenhäuser bleiben der dominante Kanal, doch kardiologische Fachzentren mit hohem Aufkommen wachsen schneller, da die Anwender KI-gestützte intravaskuläre Bildgebung mit verfeinerten Einsatztechniken kombinieren. Auf der Angebotsseite senken Anreize in China und Indien die durchschnittlichen Verkaufspreise, erweitern den Zugang in preissensitiven Regionen und verschärfen den globalen Wettbewerb.

Wichtigste Erkenntnisse des Berichts

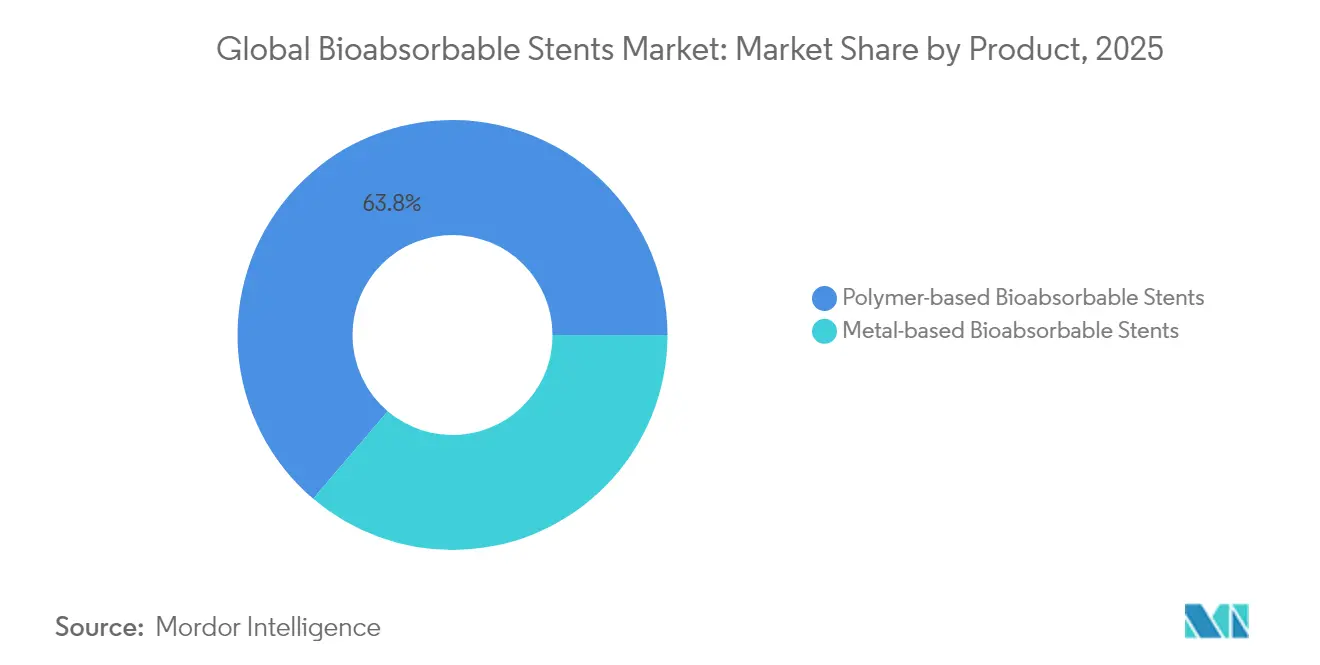

- Nach Produkttyp hielten polymerbasierte Plattformen im Jahr 2025 einen Marktanteil von 63,78 % am Markt für bioabsorbierbare Stents, während für metallbasierte Systeme bis 2031 eine CAGR von 11,18 % prognostiziert wird.

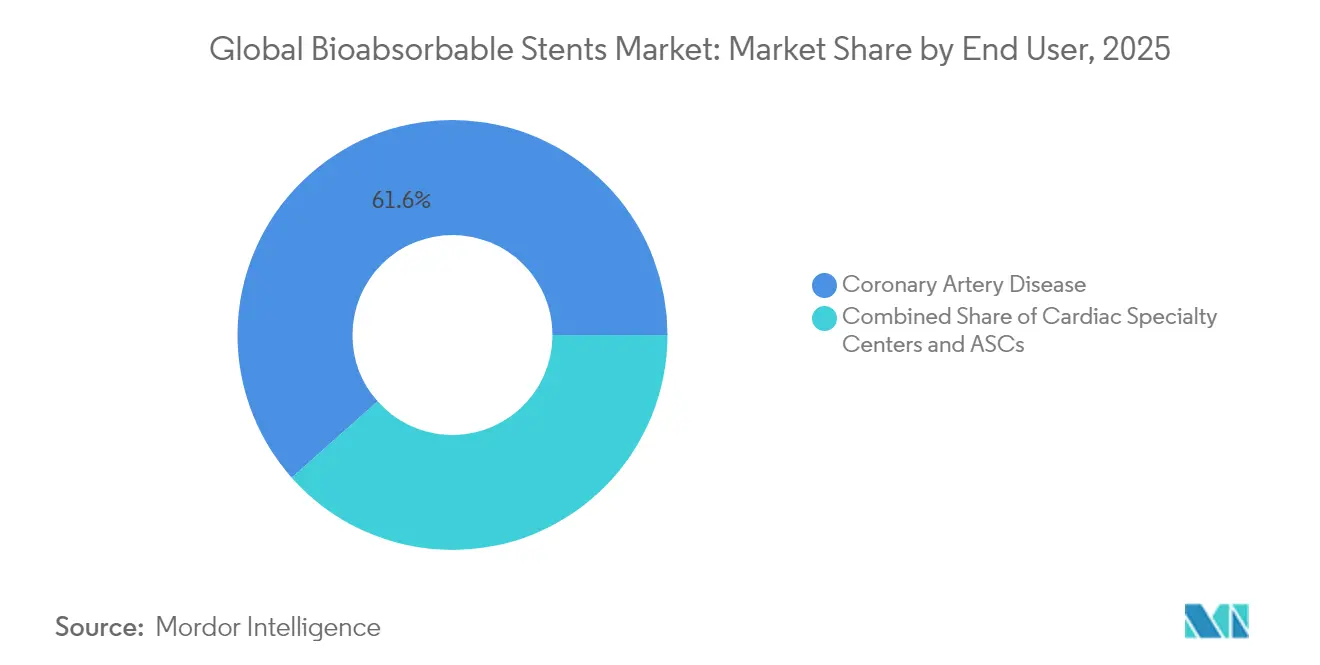

- Nach Anwendung entfiel auf die koronare Herzkrankheit im Jahr 2025 ein Anteil von 70,62 % an der Marktgröße für bioabsorbierbare Stents, während die periphere arterielle Verschlusskrankheit bis 2031 mit einer CAGR von 11,02 % wächst.

- Nach Endnutzer kommandierten Krankenhäuser im Jahr 2025 61,55 % der Marktgröße für bioabsorbierbare Stents, während kardiologische Fachzentren mit einer prognostizierten CAGR von 11,09 % bis 2031 das höchste Wachstum verzeichneten.

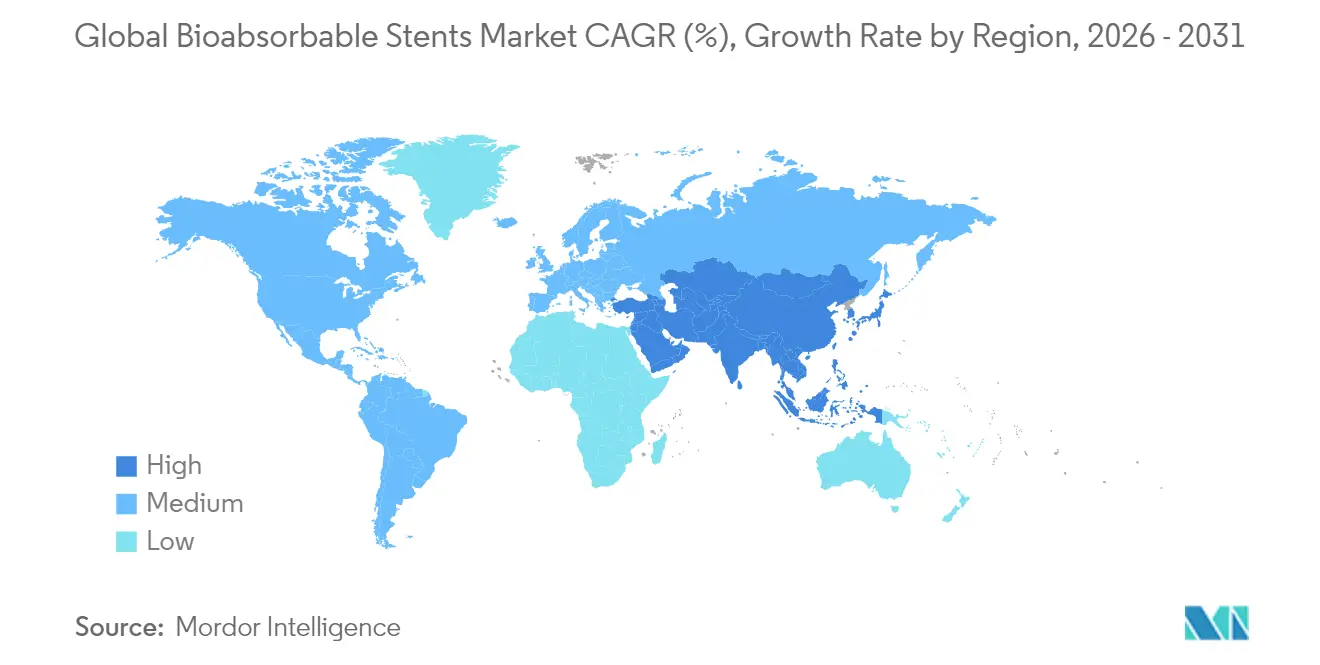

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 40,72 % für bioabsorbierbare Stents, während Asien-Pazifik die schnellste CAGR von 11,32 % bis 2031 verzeichnet.

- Abbott und Biotronik zusammen erzielten im Jahr 2025 einen zweistelligen Anteil am Markt für bioabsorbierbare Stents und nutzten mehrjährige Ergebnisdatensätze, um das klinische Vertrauen zu stärken.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für bioabsorbierbare Stents

Analyse der Auswirkungen der Treiber*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Anstieg der Volumina minimalinvasiver PCI | +1.8% | Global; stärkste Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu „Leave-nothing-behind”-Lösungen | +2.1% | Global; angeführt von entwickelten Märkten | Langfristig (≥4 Jahre) |

| Beschleunigte BRS-Zulassungen unterhalb des Knies | +1.2% | Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Durchbrüche bei Magnesiumlegierungen (<12 Monate) | +1.5% | Global; frühe Einführung in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte intravaskuläre Bildgebung | +0.9% | Nordamerika und Europa; schrittweise Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anreize für die Inlandsproduktion | +1.3% | Kernbereich Asien-Pazifik; Ausstrahlungseffekte auf Naher Osten und Lateinamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg der Volumina minimalinvasiver PCI

Die steigenden Volumina perkutaner Koronarinterventionen (PCI) resultieren aus einer alternden Bevölkerung und lebensstilbedingtem kardiovaskulärem Risiko. Krankenhäuser weltweit führen Protokolle für die Entlassung am gleichen Tag ein, was Geräte, die keinen dauerhaften metallischen Fußabdruck hinterlassen, zunehmend attraktiv macht. Da die Anwender die Gefäßphysiologie nach dem Eingriff in den Vordergrund stellen, gewinnen Polymer-Scaffolds, die nach der Heilung resorbiert werden, bei jüngeren Patientengruppen, die voraussichtlich zukünftige Re-Interventionen benötigen, an Beliebtheit. Die Zulassung von Abbotts Esprit BTK im April 2024 für Läsionen unterhalb des Knies signalisierte die regulatorische Anerkennung der Vorteile bioabsorbierbarer Stents in komplexen Anatomien[1]Abbott Laboratories, „Esprit BTK Everolimus-freisetzender resorbierbarer Scaffold erhält FDA-Zulassung,” abbott.com. Die ambulante Migration der PCI verstärkt die Nachfrage nach Scaffolds, die die Bürden der Langzeitüberwachung beseitigen, und stärkt das Wachstum im Markt für bioabsorbierbare Stents.

Wechsel von dauerhaften metallischen DES zu „Leave-nothing-behind”-Lösungen

Späte Stentthrombosen und Neoatherosklerose im Zusammenhang mit dauerhaften metallischen Drug-Eluting-Stents (DES) haben das Interesse an vollständig auflösenden Alternativen verstärkt. Klinische Studien dokumentieren nun wiederhergestellte Gefäßcompliance und eine kürzere duale Thrombozytenaggregationshemmungstherapie bei der Verwendung bioresorbierbarer Technologien. Biotroniks Freesolve-Scaffold erhielt im März 2024 die FDA-Breakthrough-Device-Designation und unterstreicht die Unterstützung der Behörde für Lösungen, die das langfristige Implantatrisiko eliminieren. Pädiatrische und junge Erwachsenensegmente, bei denen die lebenslange Gerätebelastung am stärksten ins Gewicht fällt, beschleunigen den Wandel und verbreitern die adressierbare Basis für den Markt für bioabsorbierbare Stents.

Regulierungsbehörden beschleunigen BRS-Zulassungen unterhalb des Knies für CLI-Patienten

Kritische Gliedmaßenischämie (CLI) ist mit hoher Morbidität verbunden, und metallische Stents haben in kleinkaliebrigen Tibialarterien Schwierigkeiten. Der FDA-Breakthrough-Device-Pathway gewährt bioabsorbierbaren Scaffolds, die auf CLI abzielen, eine vorrangige Überprüfung und verkürzt die Zulassungszeiträume durch direkte Behördenberatung. Abbotts Erfolg mit Esprit BTK schuf eine Vorlage, der Wettbewerber folgen können, und belohnt Unternehmen mit robusten klinischen Daten unterhalb des Knies. Es wird erwartet, dass sich First-Mover-Vorteile herauskristallisieren und spezialisierte Umsatzpools innerhalb des breiteren Marktes für bioabsorbierbare Stents erschließen.

Durchbrüche bei Magnesiumlegierungen ermöglichen Scaffold-Unterstützung unter 12 Monaten

Magnesiumlegierungen der nächsten Generation bieten höhere radiale Festigkeit bei dünnen Streben-Profilen und resorbieren sich dann vollständig innerhalb eines Jahres. Biotroniks DREAMS-3G-Plattform berichtete über Gefäßdurchgängigkeit und vollständige Scaffold-Auflösung innerhalb von 12 Monaten in europäischen Studien. Der vorhersehbare Abbau wirkt dem vorzeitigen Rückstoß entgegen, der bei Polymersystemen der ersten Generation beobachtet wurde, und vermeidet gleichzeitig die verlängerte Präsenz, die früher Thrombosebedenken ausgelöst hat. Die Konvergenz von mechanischer Integrität und schneller Bioresorption setzt eine neue technische Messlatte und treibt die zukünftige Einführung voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erbe der Scaffold-Thrombose der ersten Generation | -1.4% | Global; stärkste Auswirkung in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Strenge klinische Mehrjahres-Endpunktvorgaben | -0.8% | Global; regulatorische Strenge variiert je nach Region | Mittelfristig (2–4 Jahre) |

| Lieferkettenbrüchigkeit für hochreines PLLA | -0.6% | Global; importabhängige Regionen am stärksten betroffen | Kurzfristig (≤2 Jahre) |

| Erstattungsverzögerung für periphere BRS | -0.7% | Schwellenmärkte, insbesondere Asien-Pazifik und Naher Osten Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Historisches Erbe der Scaffold-Thrombose bei PLLA-Geräten der ersten Generation

Nachdem höhere Thromboseraten die Rücknahme von Abbotts Absorb-BVS-Plattform erzwangen, forderten Kardiologen strenge Nachmarktnachweise, bevor sie neuere Scaffolds einsetzen würden. Die ABSORB-III-Fünfjahresdaten, die späte Ereignisse zeigen, klingen noch in Nutzen-Risiko-Diskussionen nach[2]L. Redfors et al., „Fünfjahresergebnisse nach Implantation bioresorbierbarer vaskulärer Scaffolds,” New England Journal of Medicine, nejm.org. Krankenhäuser setzen verlängerte duale Thrombozytenaggregationshemmungstherapie ein, um das wahrgenommene Risiko zu mindern, was die Nachsorgekosten erhöht und die Akzeptanz dämpft. Die Überwindung dieses Erbes erfordert durchgängig günstige Studienergebnisse und Real-World-Register, die Parität oder Überlegenheit gegenüber aktuellen DES belegen.

Strenge klinische Mehrjahres-Endpunktvorgaben

Regulierungsbehörden bestehen nun auf Daten zu Zielläsionsversagen und Scaffold-Thrombose, die über 36 Monate hinausgehen, was die Entwicklungszeiträume und den Kapitalbedarf verlängert. Jede Materialanpassung kann neue Pivotstudien auslösen und schrittweise Innovationen verlangsamen. Kleinere Unternehmen sehen sich mit Finanzierungsgegenwind konfrontiert und treten Terrain an Unternehmen ab, die über die Bilanzen verfügen, um multiregionale, mehrjährige Studien zu finanzieren. Während die Patientensicherheit davon profitiert, bremst die Hürde den Markteintritt neuer Wettbewerber und verlangsamt die Dynamik im Markt für bioabsorbierbare Stents.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Polymerplattformen treiben Innovation voran

Polymerbasierte Geräte machten im Jahr 2025 63,78 % der Marktgröße für bioabsorbierbare Stents aus und werden bis 2031 voraussichtlich mit einer CAGR von 10,62 % wachsen. Poly-L-Milchsäure-Scaffolds profitieren von ausgereiftem Verarbeitungs-Know-how, das es Herstellern ermöglicht, Strebenstärke, Kristallinität und Medikamenten-Freisetzungskinetik an die Gefäßheilung anzupassen. Im Prognosezeitraum werden Poly-L-Milchsäure-Qualitäten mit höherem Molekulargewicht erwartet, die die radiale Unterstützung verlängern, ohne die vollständige Bioresorption über drei Jahre hinaus zu erstrecken – ein als optimal für die Koronaranatomie erachtetes Gleichgewicht. Trotz etablierter Führungsposition sehen sich Polymerplattformen zunehmendem Druck durch Metalle der nächsten Generation ausgesetzt, die dünnere Profile und kürzere Resorptionszeiten versprechen.

Metallbasierte Scaffolds, angeführt von Magnesiumlegierungssystemen, befinden sich noch in einer früheren Phase der Adoptionskurve, weisen jedoch robuste zweistellige Expansionsaussichten auf. Überlegene akute Umfangsfestigkeit und fluoroskopische Sichtbarkeit spiegeln die Handhabungsvertrautheit von metallischen DES wider und erleichtern den Übergang für Anwender. Biotroniks pivotale DREAMS-3G-Daten, die eine vollständige Scaffold-Auflösung nach 12 Monaten zeigen, positionieren dieses Teilsegment als glaubwürdige Alternative. Der kommerzielle Schwung wird davon abhängen, Kostenparität mit Polymerwettbewerbern zu erreichen und klinische Indikationen über den Koronarbereich hinaus zu erweitern.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Anwendung: Periphere Expansion beschleunigt Wachstum

Die koronare Herzkrankheit repräsentiert im Jahr 2025 weiterhin 70,62 % des Marktanteils für bioabsorbierbare Stents, gestützt durch ein umfangreiches PCI-Aufkommen und etablierte Erstattungsrahmen. Fünfjährige Nachbeobachtungen aus großen Registern unterstreichen eine akzeptable Sicherheit und stärken das Vertrauen der Ärzte in Läsionen des Standardbereichs. Dennoch reservieren Interventionisten Scaffolds häufig für jüngere Patienten oder Bifurkationen, bei denen dauerhaftes Metall zukünftige Interventionen erschweren könnte.

Die periphere arterielle Verschlusskrankheit liefert die schnellste CAGR des Prognosezeitraums mit 11,02 %, katalysiert durch die FDA-Freigabe von Abbotts Esprit BTK für Tibialgefäße im April 2024. Der frühe klinische Einsatz zeigt vielversprechende Restenosefreiheit in komplexer Anatomie unterhalb des Knies. Ärztliche Fachgesellschaften integrieren bioabsorbierbare Optionen in CLI-Behandlungsleitlinien – eine Entwicklung, die nachhaltiges Volumen über Pilotzentren hinaus generieren wird. Die Ausweitung auf strukturelle und nicht-vaskuläre Verwendungszwecke wie pädiatrische Atemwege oder ureterale Strikturen bleibt explorativ, unterstreicht jedoch die Vielseitigkeit der Plattform.

Nach Endnutzer: Fachzentren treiben Einführung voran

Krankenhäuser erzielten im Jahr 2025 61,55 % der Marktgröße für bioabsorbierbare Stents und nutzten dabei integrierte Katheterlabore und umfassende postoperative Versorgungspfade. Der Wechsel zu bioabsorbierbaren Technologien erfolgt oft durch Ausschussentscheidungen, wobei die Aufnahme in die Formulierungsliste von der multidisziplinären Prüfung abhängt. Die Einführungsquoten korrelieren stark mit der Verfügbarkeit ergänzender intravaskulärer Bildgebung – eine Fähigkeit, die in Tertiärzentren häufiger anzutreffen ist.

Kardiologische Fachzentren entwickeln sich bis 2031 mit einer CAGR von 11,09 % weiter, unterstützt durch eine rationalisierte Governance, die die Geräteauswahl und Protokollaktualisierungen beschleunigt. Konzentriertes Eingriffsvolumen verkürzt die Lernkurven und ermöglicht eine schnelle Iteration bewährter Praktiken. KI-gestützte Software, die mit Scaffolds gebündelt wird, differenziert Fachdienstleister weiter und verbessert die Patientengewinnung. Ambulante Operationszentren hinken hinterher, zeigen jedoch Zugkraft in Regionen, in denen Kostenträger ambulante PCI fördern, um stationäre Kosten zu senken.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte den Markt für bioabsorbierbare Stents im Jahr 2025 mit einem Anteil von 40,72 %, eine Position, die durch eine robuste Erstattung und ein dichtes klinisches Studiennetzwerk gesichert wird. Der FDA-Breakthrough-Device-Pathway hat die Zulassungszyklen für Nischenanwendungen verkürzt, sichtbar in der schnellen Freigabe von Esprit BTK. Dennoch fordern Kostenträger Nachmarktnachweise, was die Einführung außerhalb leitliniengerechter Koronarläsionen verlangsamt. Kapitalbeschränkungen in Krankenhäusern und Erinnerungen an Rückrufe von Scaffolds der ersten Generation dämpfen aggressive Markteinführungen und führen zu moderaten einstelligen Zuwächsen im Prognosezeitraum.

Asien-Pazifik verzeichnet die schnellste CAGR von 11,32 % bis 2031, unterstützt durch eine wachsende kardiovaskuläre Krankheitsprävalenz und staatliche Anreize, die Importzölle auf in der Region hergestellte Scaffolds senken. Große öffentliche Ausschreibungen in Indien verlagern die Beschaffung auf Preis-Volumen-Verträge und erweitern den Gerätezugang über Metropolkrankenhäuser hinaus. Inländische Akteure schließen Gemeinschaftsunternehmen mit materialwissenschaftlichen Instituten, um PLLA- und Magnesiumlegierungsversorgungen zu lokalisieren – ein Schritt, der die Wertschöpfungskette vor geopolitischen Störungen abschirmen soll. Regulierungsbehörden in China und Singapur haben dedizierte Leitlinien für vollständig abbaubare Geräte herausgegeben und signalisieren damit eine Ausrichtung an internationalen Qualitätsmaßstäben.

Europa bleibt ein stetiger Wachstumsbeitrag und stützt sich auf einen ausgereiften Kostenträgerrahmen, der die Erstattung an Real-World-Registerergebnisse knüpft. Langzeitdaten aus von deutschen und britischen Forschern initiierten Studien fließen in Leitlinienausschüsse ein und stärken das Vertrauen in Geräte der zweiten Generation. Naher Osten und Afrika, obwohl noch in einem frühen Stadium, investieren Mittel in kardiovaskuläre Exzellenzzentrum-Programme, die bioabsorbierbare Plattformen in Beschaffungspläne einbeziehen. Private Krankenhausgruppen in Lateinamerika pilotieren Polymer-Scaffolds bei einkommenstarken städtischen Bevölkerungsgruppen und bereiten den Weg für eine breitere Einführung vor, sobald die Versicherungsdeckung ausgeweitet wird.

Wettbewerbslandschaft

Der Markt für bioabsorbierbare Stents weist eine moderate Konsolidierung auf, wobei die fünf größten Anbieter knapp unter 60 % des weltweiten Umsatzes kontrollieren, was zu einem Marktkonzentrationswert von 6 führt. Abbott, Biotronik und MicroPort stützen sich auf langfristige klinische Datensätze, die Scaffold-Durchgängigkeit und Resorptionszeiträume belegen, und differenzieren ihre Angebote bei Ausschreibungsbewertungen. Abbotts Strategie verbindet seine Esprit-Plattform mit der Ultreon-KI-Bildgebung, um einen geschlossenen Verfahrenskreislauf zu schaffen, der Wiederholungsverkäufe von Hardware und Software antreibt[4]Abbott Laboratories, „Integrierte Bildgebungs- und Scaffold-Lösungen,” abbott.com. Biotronik hingegen betont die Magnesium-Metallurgie als proprietären Vorteil und bewirbt die DREAMS-Serie, um den Anforderungen der Anwender an metallähnliche Handhabung gerecht zu werden.

Aufstrebende Wettbewerber in Asien-Pazifik verfolgen Kostenführerschaftsstrategien und nutzen staatliche Subventionen und lokale Polymercompoundierung, um importierte Preise zu unterbieten. Gemeinsame Entwicklungsvereinbarungen mit Universitätslaboren beschleunigen Materialiterationen, ohne die hohen Kapitalhürden von multiregionalen Studien zu überschreiten. Strategische Akquisitionen – wie Kanekas Kauf von Japan Medical Device Technology im Jahr 2023 – illustrieren das Bemühen um geistiges Eigentum, das die Kontrolle über Legierungen der nächsten Generation stärkt. Die Wettbewerbsintensität wird voraussichtlich steigen, da Patentlaufzeiten für frühe Polymerformulierungen ablaufen und Raum für Herausforderermarken entsteht, die bestehende Designs mithilfe von KI-gestützter Einsatzunterstützung neu gestalten.

Marktführer im Bereich bioabsorbierbare Stents

-

Boston Scientific Corporation

-

Arterius Limited

-

Kyoto Medical Planning Co. Ltd

-

Terumo Corporation

-

Elixir Medical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2024: Abbott erhielt die FDA-Zulassung für sein Esprit-BTK-Everolimus-freisetzendes resorbierbares Scaffold-System zur Behandlung der peripheren arteriellen Verschlusskrankheit unterhalb des Knies.

- März 2024: Biotroniks Freesolve bioabsorbierbarer Scaffold erhielt die FDA-Breakthrough-Device-Designation für Interventionen bei koronarer Herzkrankheit.

- Februar 2024: MicroPort Scientific Corporation schloss die Patientenrekrutierung in der BIOSOLVE-IV-Studie ab, die den Firesorb-Scaffold mit zeitgemäßen DES bei komplexen Koronarläsionen vergleicht.

- November 2023: Kaneka Corporation schloss die Übernahme von Japan Medical Device Technology ab und stärkte damit sein Portfolio an bioabsorbierbaren Stents aus Magnesiumlegierung.

Berichtsumfang des globalen Marktes für bioabsorbierbare Stents

Gemäß dem Umfang des Berichts ist ein Stent in der Medizin jedes Gerät, das in ein Blutgefäß oder einen anderen inneren Kanal eingeführt wird, um diesen zu erweitern und eine Blockade zu verhindern oder zu lindern. Traditionell werden solche Geräte aus Metallgewebe gefertigt und verbleiben dauerhaft im Körper oder werden durch einen weiteren chirurgischen Eingriff entfernt. Bioresorbierbare Stents (BRS) sind Koronarstents, die sich vollständig im Körper auflösen können. Der Markt für bioabsorbierbare Stents ist segmentiert nach Produkttyp (polymerbasierte bioabsorbierbare Stents, metallbasierte bioabsorbierbare Stents), Anwendung (koronare Herzkrankheit, periphere arterielle Verschlusskrankheit), Resorptionsrate (langsame Resorptionsrate, schnelle Resorptionsrate), Endnutzer (Krankenhäuser und sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Polymerbasierte bioabsorbierbare Stents |

| Metallbasierte bioabsorbierbare Stents |

| Koronare Herzkrankheit |

| Periphere arterielle Verschlusskrankheit |

| Strukturelle und nicht-vaskuläre Anwendungen (z. B. ösophageal, ureterisch) |

| Krankenhäuser |

| Kardiologische Fachzentren |

| Ambulante Operationszentren |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Südamerika |

| Nach Produkt | Polymerbasierte bioabsorbierbare Stents |

| Metallbasierte bioabsorbierbare Stents | |

| Nach Anwendung | Koronare Herzkrankheit |

| Periphere arterielle Verschlusskrankheit | |

| Strukturelle und nicht-vaskuläre Anwendungen (z. B. ösophageal, ureterisch) | |

| Nach Endnutzer | Krankenhäuser |

| Kardiologische Fachzentren | |

| Ambulante Operationszentren | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika | |

| Südamerika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für bioabsorbierbare Stents bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich USD 885,32 Millionen erreichen, was eine CAGR von 10,07 % gegenüber dem Basisjahr 2026 widerspiegelt.

Welcher Produkttyp führt derzeit bei den Stückverkäufen?

Polymerbasierte Plattformen hielten im Jahr 2025 einen Anteil von 63,78 % am Umsatz und sind damit der aktuelle Marktführer.

Welche klinische Anwendung wächst am schnellsten?

Anwendungen bei peripherer arterieller Verschlusskrankheit entwickeln sich bis 2031 mit einer CAGR von 11,02 % und übertreffen damit koronare Anwendungen.

Warum gewinnen kardiologische Fachzentren an Bedeutung?

Hohes Eingriffsvolumen, fortschrittliche Bildgebung und optimierte Governance ermöglichen es Fachzentren, neue Scaffold-Technologien schneller einzuführen als Allgemeinkrankenhäuser.

Welche Region wird das höchste Wachstum aufweisen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 11,32 % wachsen, bedingt durch Produktionsanreize und steigende kardiovaskuläre Eingriffsvolumina.

Seite zuletzt aktualisiert am: