Größe und Marktanteil des australischen Marktes für Atemwegsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 268.26 Millionen US-Dollar |

| Marktgröße (2026) | 283.14 Millionen US-Dollar |

| Marktgröße (2031) | 370.94 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Atemwegsgeräte von Mordor Intelligence

Die Größe des australischen Marktes für Atemwegsgeräte wird für 2025 auf USD 268,26 Millionen, für 2026 auf USD 283,14 Millionen und bis 2031 auf USD 370,94 Millionen prognostiziert, mit einer CAGR von 5,55 % von 2026 bis 2031.

Die Nachfrage wird durch die zunehmende COPD-Belastung älterer Australier und eine anhaltende Unterdiagnose gestützt, die dazu führt, dass Diagnose- und Überwachungsgeräte in der Primär- und Fachversorgung weiterhin im Einsatz bleiben. Regulatorische Aktivitäten prägen sowohl die Markteinführungszeiten als auch die Compliance-Kosten und begünstigen Akteure mit starken Qualitätssystemen und lokalen Regulierungsteams, die TGA-Zulassungswege effizient navigieren können. Die öffentliche Finanzierung für Medicare, vernetzte Versorgung und Behinderungsunterstützung treibt die Einführung häuslicher Therapien voran und kommt Anbietern zugute, die Hardware mit Fernüberwachung und Softwaredienstleistungen bündeln. Die Wettbewerbsdynamik bleibt ausgewogen, da ResMed und Fisher & Paykel Healthcare auf Produkttiefe und Cloud-Ökosysteme setzen. Gleichzeitig befasst sich Philips mit der rückrufbedingten Sanierung unter aktiver TGA-Aufsicht, die die Kanalentscheidungen der Anbieter weiterhin neu gestaltet.

Zu den wichtigsten Veränderungen im australischen Markt für Atemwegsgeräte zählen das schnellere Wachstum von Einwegartikeln im Zusammenhang mit Infektionskontrollprotokollen, die Beschleunigung der häuslichen Versorgung bei Schlafapnoe und COPD durch dauerhafte Telemedizingeräte sowie die tiefere Integration zwischen vernetzten Geräten und elektronischen Patientenakten. Staatliche Gesundheitssysteme und Betreiber von Altenpflegeeinrichtungen bauen zudem ihre Vorsorge für rauch- und saisonbedingte Atemwegsspitzen aus, indem sie die Bestände an Verneblern, Sauerstoffkonzentratoren und Überwachungsgeräten aufstocken, was einen gleichmäßigeren Beschaffungsrhythmus unterstützt.

Wichtigste Erkenntnisse des Berichts

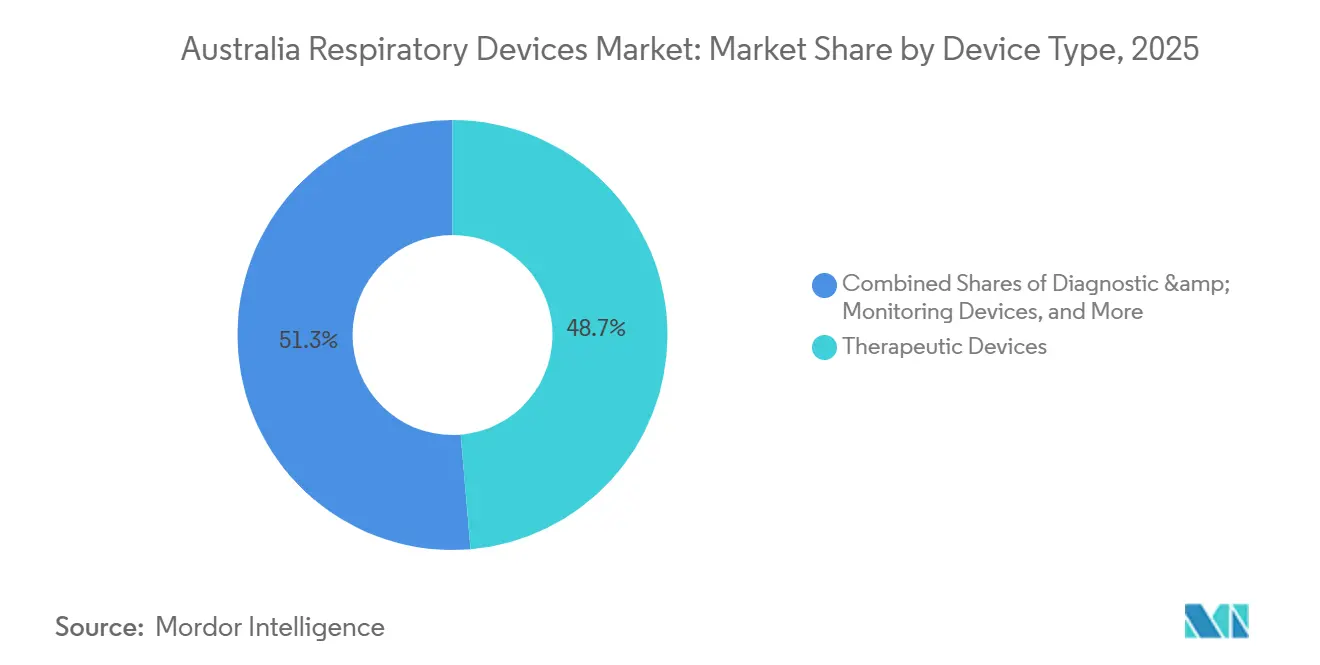

- Nach Gerätetyp führten Therapiegeräte mit einem Umsatzanteil von 48,67 % im Jahr 2025, während Einwegartikel bis 2031 voraussichtlich mit einer CAGR von 8,80 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 61,05 % am australischen Markt für Atemwegsgeräte, während die häusliche Pflege mit einer prognostizierten CAGR von 10,40 % bis 2031 das höchste Wachstum verzeichnete.

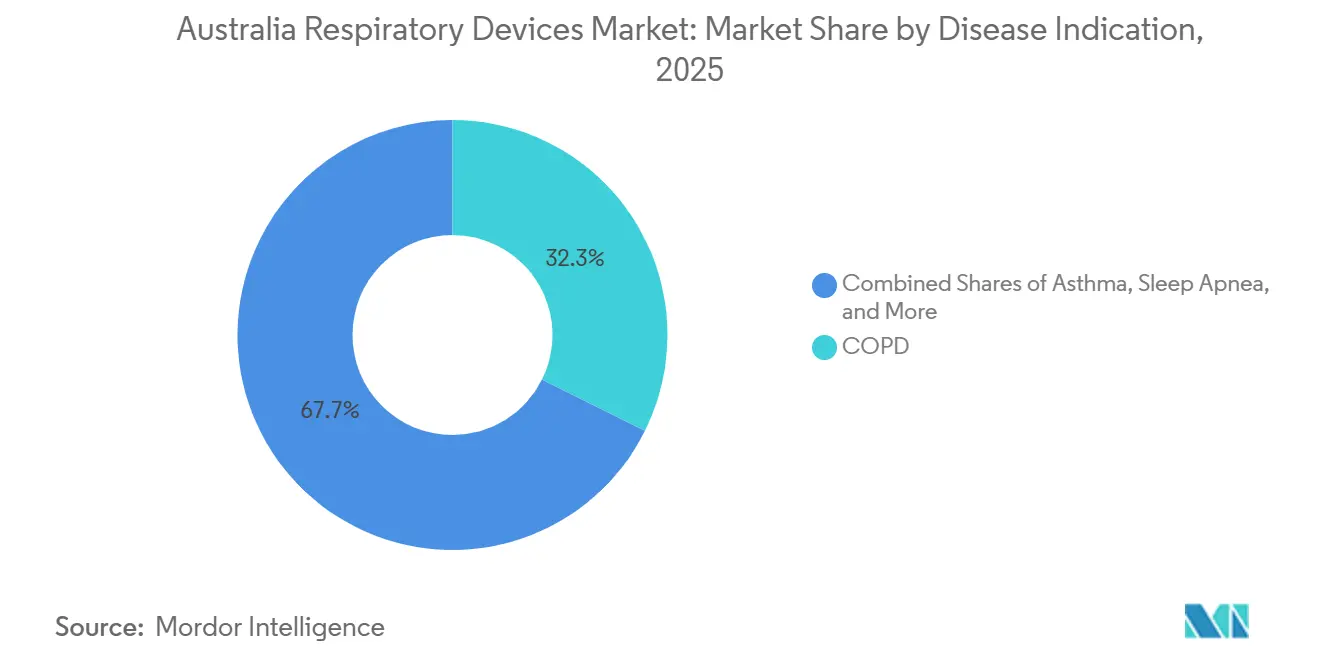

- Nach Krankheitsindikation entfiel auf COPD im Jahr 2025 ein Anteil von 32,34 % am australischen Markt für Atemwegsgeräte, und Schlafapnoe verzeichnet eine CAGR von 5,84 % bis 2031.

- Nach Altersgruppe hielt das Erwachsenensegment im Jahr 2025 einen Anteil von 69,80 %, und das pädiatrische Segment soll bis 2031 mit einer CAGR von 10,90 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im australischen Markt für Atemwegsgeräte

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Atemwegserkrankungen | +1.2% | National, mit höherer Konzentration in New South Wales, Victoria, Queensland | Langfristig (≥ 4 Jahre) |

| Staatliche Investitionen in Atemwegskliniken & häusliche Pflegeprogramme | +0.9% | National, mit frühen Gewinnen in Ballungsgebieten und NDIS-berechtigten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei vernetzten Atemwegsgeräten | +0.8% | National, mit früher Einführung in städtischen Zentren und privaten Gesundheitsnetzwerken | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur häuslichen Behandlung von Schlafapnoe & COPD | +1.1% | National, beschleunigt in den Ballungsräumen Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| TGA-Schnellzulassungswege für digitale/KI-gestützte Geräte | +0.6% | National, begünstigend für Hersteller mit australischen Regulierungsabteilungen | Mittelfristig (2–4 Jahre) |

| Durch Buschbrände bedingte Verschlechterung der Luftqualität steigert Nachfrage | +0.7% | Südöstliche Bundesstaaten, einschließlich New South Wales, Victoria, ACT und Tasmanien während der Brandsaison | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Atemwegserkrankungen

Australien sieht sich weiterhin mit einer hohen Belastung durch Atemwegserkrankungen konfrontiert, die sowohl Diagnose- als auch Therapiegeräte in allen Versorgungsbereichen in stetigem Einsatz hält. Die COPD-Prävalenz steigt mit dem Alter stark an und erreicht bei Personen ab 65 Jahren 7,0 % gegenüber 2,5 % auf nationaler Ebene, was die Nutzung auf ältere Kohorten konzentriert und nachhaltige Ersatzzyklen für Spirometer, Sauerstofftherapie und Beatmungsunterstützung unterstützt.[1]Australisches Institut für Gesundheit und Wohlfahrt, "Chronisch obstruktive Lungenerkrankung (COPD)," Australisches Institut für Gesundheit und Wohlfahrt, aihw.gov.au Die Unterdiagnose bleibt eine anerkannte Herausforderung und unterstreicht die Rolle der Spirometrie in der Primärversorgung und der Fernüberwachung bei der Schließung von Lücken in der Erkennung und Langzeitbehandlung. Unterschiede in der COPD-Prävalenz schaffen eine politische Grundlage für gezielte Zugangsprogramme und Beschaffungsmodelle, die Einstiegshürden für die Therapie in unterversorgten Gemeinschaften senken. Ende 2024 eingeführte nationale klinische Leitlinienaktualisierungen sollen die Diagnosequalität und Versorgungskonsistenz verbessern, was typischerweise das Testvolumen erhöht und einen standardisierteren Ansatz bei der Geräteauswahl in Krankenhäusern und Kliniken fördert. Da das Medianalter Australiens steigt, unterstützen diese klinischen und demografischen Dynamiken eine dauerhafte Nachfrage nach vernetzten Geräten, die Pflegeteams frühzeitig auf Verschlechterungen aufmerksam machen und vermeidbare Einweisungen verhindern können.

Staatliche Investitionen in Atemwegskliniken & häusliche Pflegeprogramme

Bundesfinanzierungen festigen die Verlagerung hin zur virtuellen und gemeinschaftsbasierten Atemwegsversorgung und entlasten tertiäre Krankenhäuser. Der Haushalt 2025–26 stellt AUD 8,5 Milliarden (USD 5,7 Milliarden) zur Stärkung von Medicare bereit, einschließlich nachhaltiger Unterstützung für Telemedizinleistungen, die Atemwegskonsultationen und häusliche Nachsorge in großem Maßstab ermöglichen.[2]Australisches Regierungsministerium für Gesundheit und Altenpflege, "Haushalt 2025–26," Australisches Regierungsministerium für Gesundheit und Altenpflege, health.gov.au Der Haushalt finanziert auch ein nationales Lungenkrebsscreening-Programm über vier Jahre, das voraussichtlich den Einsatz von Spirometrie und verwandten Diagnosegeräten in der Primär- und Fachversorgung erhöhen wird. Das Nationale Behinderungsversicherungssystem erhielt zusätzliche Mittel in Höhe von AUD 175,4 Millionen (USD 117 Millionen), die den Zugang zu Hilfstechnologien für berechtigte Teilnehmer verbessern, die Heimbeatmungsgeräte und tragbare Sauerstoffsysteme benötigen. Staatliche Initiativen, die Fernüberwachung in chronische Versorgungspfade integrieren, haben vielversprechende Ergebnisse bei der Reduzierung vermeidbarer Einweisungen bei COPD gezeigt, was eine breitere Übernahme vernetzter Atemwegsgeräte durch Kostenträger und Anbieter fördert. Dieses öffentliche Investitionsumfeld begünstigt Lieferanten, die TGA-Anforderungen erfüllen und Produkt-Roadmaps an Versorgungsmodellen ausrichten können, die auf Telemedizin, häusliche Titration und proaktives Krankheitsmanagement ausgerichtet sind.

Technologische Fortschritte bei vernetzten Atemwegsgeräten

Vernetzte Plattformen verbessern die Therapietreue und ermöglichen frühzeitigere Interventionen, die Ergebnisse verbessern und die Gesamtkosten der Versorgung senken. ResMeds AirSense 11 integriert Mobilfunkkonnektivität und die myAir-App zur Übertragung nächtlicher Therapiedaten an Kliniker, was schnelle Anpassungen und eine engere Patientenbetreuung in australischen Schlaflabors ermöglicht. Die Integration von Gerätedaten mit elektronischen Patientenakten in der Primärversorgung über HL7-FHIR-Schnittstellen reift in städtischen Netzwerken heran und ermöglicht es Allgemeinmedizinern, auf aussagekräftige Trends wie nachlassende Lungenfunktion zu reagieren, ohne auf persönliche Untersuchungen warten zu müssen. Anbieter wechseln von Einzeltransaktionsverkäufen zu mehrjährigen Servicepaketen, die Geräte, Konnektivität und klinische Entscheidungsunterstützung umfassen, was die Wechselkosten erhöht und die Einnahmen stabilisiert. Diese serviceorientierten Modelle entsprechen auch der Art und Weise, wie Anbieter für digitale Gesundheit budgetieren, da softwaregestützte Überwachung an Ergebnisse und Qualitätskennzahlen geknüpft werden kann. Da der australische Markt für Atemwegsgeräte interoperable Datenflüsse standardisiert, wird die Geräteauswahl zunehmend durch die Zuverlässigkeit der Fernüberwachung, die Spezifität von Warnmeldungen und die Einfachheit der Integration bestimmt und nicht mehr allein durch den Anschaffungspreis.

Verlagerung hin zur häuslichen Behandlung von Schlafapnoe & COPD

Dauerhafte Medicare-Telemedizinleistungen für Atemwegskonsultationen unterstützen eine schnellere Verlagerung hin zur häuslichen Einleitung, Überwachung und Optimierung, insbesondere für stabile Schlafapnoe- und COPD-Patienten. Die häusliche Pflege ist der am schnellsten wachsende Endnutzerbereich, da Kostenträger und Anbieter Ferntitrierung und digitale Adhärenztools einsetzen, um die Therapiequalität zu verbessern, ohne häufige Klinikbesuche zu erfordern. Virtuelle pulmonale Rehabilitation, die App-basierte Programme mit Bluetooth-Spirometern kombiniert, ist nun eine anerkannte Option in chronischen Versorgungsplänen, was eine bessere Kontinuität für Patienten unterstützt, die mit Reise- oder Terminierungshindernissen konfrontiert sind. Direktvertriebskanäle erweitern den Zugang zur Schlafapnoe-Versorgung für technikaffine Patienten, die App-Anleitungen und Fernbetreuung bevorzugen. Anbieter bleiben jedoch weiterhin zentral für Diagnose und langfristiges Verschreibungsmanagement. Diese Versorgungsverlagerungen positionieren den australischen Markt für Atemwegsgeräte zusammen mit vernetzter Überwachung weiterhin für nachhaltiges Wachstum bei Geräten und Dienstleistungen, die speziell für den Heimgebrauch und die proaktive klinische Aufsicht entwickelt wurden.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Geräte | -0.8% | National, mit unverhältnismäßig starken Auswirkungen auf einkommensschwache und ländliche Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Strenge Marktüberwachung nach der Zulassung & Einhaltung der UDI-Vorschriften | -0.5% | National, betrifft alle Hersteller im australischen Register für therapeutische Güter | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Halbleiterversorgung | -0.3% | National, mit Ausstrahlungseffekten durch globale Lieferkettenunterbrechungen | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Fernwartungsinfrastruktur in ländlichen Gebieten | -0.6% | Ländliches und abgelegenes Australien, einschließlich der Regionen Northern Territory und Western Australia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Geräte

Hohe Anschaffungskosten für fortschrittliche Geräte führen zu einem ungleichen Zugang über Einkommensgruppen und geografische Regionen hinweg, insbesondere wenn Geräte für den Heimgebrauch keine konsistente öffentliche Förderung erhalten. Während Krankenhäuser Investitionen über mehrjährige Zyklen amortisieren können, sind Patienten, die persönliche CPAP-Geräte oder tragbaren Sauerstoff für den Heimgebrauch benötigen, erheblichen Eigenkosten und einer variablen privaten Versicherungsdeckung ausgesetzt. Regulatorische Gebührenordnungen fließen auch in die Endnutzerpreise und Händlermargen ein, da Hersteller TGA-Kostenerstattungsgebühren weitergeben, die mit der Komplexität der Anträge skalieren. Gestaffelte Antragsgebühren schaffen Hürden für kleinere Anbieter von Spezialgeräten mit geringem Volumen, was den Wettbewerb in engen Unterkategorien einschränken kann, in denen der klinische Bedarf akut ist. Infolgedessen wägen Beschaffungsteams und Anbieter die Gesamtbetriebskosten und die Servicezuverlässigkeit ab, wenn sie zwischen Premium-vernetzten Plattformen und einfacheren Alternativen wählen. Der australische Markt für Atemwegsgeräte profitiert weiterhin von der durch Telemedizin getriebenen Effizienz, aber Erschwinglichkeitshürden verlangsamen das Penetrationstempo in Segmenten, die auf Selbstfinanzierung angewiesen sind.

Strenge Marktüberwachung nach der Zulassung & Einhaltung der UDI-Vorschriften

Die obligatorische UDI-Kennzeichnung ab dem 1. Juli 2026 für Geräte der Klasse III und IIb erfordert eine lückenlose Rückverfolgbarkeit, wobei Daten im nationalen AusUDID erfasst und Aufbewahrungsfristen von mehreren Jahren eingehalten werden müssen, was direkte Compliance-Aufgaben in den Bereichen Technik, Betrieb und IT hinzufügt.[3]Therapeutische Güterverwaltung, "Prioritätsprüfungsverfahren," Therapeutische Güterverwaltung, tga.gov.au Die aktive Marktüberwachungshaltung der TGA war in ihrer Durchsetzung im Zusammenhang mit PE-PUR-Schaumstoffproblemen bei bestimmten Philips-Geräten sichtbar, einschließlich Verstößen im Jahr 2024 wegen Versäumnissen bei der rechtzeitigen Bereitstellung von Informationen. Aufnahmebedingungen können wiederkehrende Sicherheitsberichte und Patientenkommunikation erfordern, was Ressourcen von der Entwicklung neuer Produkte ablenkt, während Sanierungsprogramme laufen. Die Leitlinien für Software als Medizinprodukt haben die Erwartungen an die klinische Bewertung und Änderungskontrolle für vernetzte Plattformen, die Algorithmen nach der Markteinführung aktualisieren, präzisiert. Der Regulierungsrahmen begünstigt Lieferanten mit starken Qualitätssystemen und lokalen Regulierungsteams, aber kurzfristige Compliance-Schritte können mittelständische Akteure belasten, denen die nötige Größe fehlt. Langfristig verbessert eine strengere Rückverfolgbarkeit die Rückrufeffizienz und Patientensicherheit, was das Vertrauen in vernetzte Lösungen im australischen Markt für Atemwegsgeräte stärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Therapiegeräte führend, Einwegartikel im Aufschwung

Therapiegeräte machten 2025 48,67 % der Größe des australischen Marktes für Atemwegsgeräte aus, was die zentrale Rolle von CPAP- und BiPAP-Plattformen bei schlafbezogenen Atemstörungen und chronischer Atemwegsversorgung widerspiegelt. Diese Dominanz wird durch die fortlaufende Einführung vernetzter CPAP-Systeme verstärkt, die Ferntitrierung, nächtliches Adhärenz-Tracking und schnelle klinische Interventionen zur Therapieanpassung ermöglichen. Einwegartikel sind die am schnellsten wachsende Kategorie mit einer CAGR von 8,80 % bis 2031, da Infektionspräventionsteams Einwegpraktiken in Intensivstationen und Schlaflabors kodifizieren, was den Bedarf an Schläuchen, Masken, Bakterienfiltern und Befeuchtungszubehör erhöht. Vernebler bleiben für das akute Management von Asthma- und COPD-Exazerbationen unverzichtbar, wobei Mesh-Technologie aufgrund leiserer Betriebsweise, schneller Aerosolabgabe und besserer Akzeptanz bei Kindern und älteren Erwachsenen Marktanteile gewinnt. Sauerstoffkonzentratoren profitieren von überlappenden Nachfragetreibern, darunter COPD-Progression bei älteren Australiern und saisonale Rauch- oder Infektionsspitzen, die den Bedarf an ambulanter Sauerstoffversorgung erhöhen. Intelligente Inhalatoren mit Zählern und Konnektivität expandieren in chronischen Anwendungsfällen, in denen Adhärenzlücken und Anwendungsfehler historisch gesehen vermeidbare Exazerbationen verursacht haben. Zusammen halten diese Faktoren die Therapie-, Einweg- und Überwachungsunterkategorien im Einklang mit dem Konnektivitätstrend, der heute die Führungsposition im australischen Markt für Atemwegsgeräte definiert.

Nach Endnutzer: Häusliche Pflege gewinnt, während Krankenhäuser dominieren

Krankenhäuser und Kliniken hielten 2025 einen Anteil von 61,05 % am australischen Markt für Atemwegsgeräte, da Hochleistungsbeatmungsgeräte, Anästhesiearbeitsplätze und Polysomnographiesysteme in stationären und Fachversorgungseinrichtungen verankert bleiben. Diese Einrichtungen standardisieren auch auf integrierte Überwachung, die Vitalzeichen und Atemwegsdaten in zentralisierte Plattformen einspeist, was Wechselkosten schafft, die etablierte Geräteökosysteme begünstigen. Gleichzeitig wächst die häusliche Pflege mit einer CAGR von 10,40 % bis 2031, da dauerhafte Medicare-Telemedizinleistungen Fernkonsultationen, CPAP-Titrierung und virtuelle Nachsorge für stabile chronische Erkrankungen unterstützen. Diese Verlagerung hin zum Zuhause eröffnet Möglichkeiten für Ferneinrichtung, digitale Adhärenzunterstützung und proaktive Fehlerbehebung durch Anbieter und Versorger. Ambulante chirurgische Zentren erhöhen die Einführung tragbarer Anästhesie- und grundlegender Atemwegsüberwachung für Tageseingriffe, obwohl klinische Umfangsregeln die Komplexität der außerhalb von Krankenhäusern behandelten Fälle begrenzen. Betreiber von Altenpflegeeinrichtungen erhöhen die Gerätedichte pro Bett angesichts des Wachstums bei Bewohnern mit COPD und chronischer Herzinsuffizienz und bevorzugen Optionen, die sich in elektronische Medikamentendokumentationen integrieren lassen, um Arbeitsabläufe zu optimieren.

Nach Krankheitsindikation: COPD dominiert, pädiatrisches Asthma beschleunigt sich

COPD machte 2025 32,34 % des Krankheitsindikationsanteils aus, was mit der hohen Prävalenz der Erkrankung bei älteren Australiern und ihrem Beitrag zu Krankenhauseinweisungen und Verschreibungsvolumina übereinstimmt. Erhöhtes COPD-Risiko bei einkommensschwächeren Kohorten konzentriert den Geräteeinsatz auch in öffentlichen Krankenhauswegen und verstärkt die Beschaffung von Verneblern, Sauerstofftherapiesystemen und nicht-invasiver Beatmung. Saisonale Atemwegsinfektionen treiben weiterhin den episodischen Bedarf an Hochfluss-Nasensauerstoffsystemen und Beatmungsgeräten an, was die Intensivstationsressourcen während der Wintersaison belastet. Schlafapnoe bleibt ein wichtiger Therapiebereich, wobei vernetzte CPAP-Plattformen und Masken durch digitale Adhärenzprogramme konsistente Erneuerungen und Upgrades verzeichnen. Diese Gerätebedürfnisse umfassen akute Episoden und chronisches Management, was die Anbieterbeziehungen mit Atemwegsabteilungen in Krankenhäusern und Primärversorgungspraxen stärkt. Zusammen stabilisieren diese Muster den australischen Markt für Atemwegsgeräte durch eine Mischung aus wiederkehrenden Einwegartikeln und periodischen Kapitalersetzungen.

Nach Altersgruppe: Erwachsenenprävalenz trifft auf pädiatrisches Wachstum

Das Erwachsenensegment hielt 2025 einen Anteil von 69,80 % aufgrund der Konzentration von COPD, Schlafapnoe und chronischem Asthma bei Personen im erwerbsfähigen Alter und älteren Gruppen, die typischerweise häufiger Gesundheitsdienstleistungen in Anspruch nehmen. Die COPD-Prävalenz steigt mit dem Alter, was den Gerätebedarf bei Australiern ab 65 Jahren konzentriert und die Nachfrage nach tragbaren Sauerstofflösungen verstärkt, die Mobilität und soziale Teilhabe erhalten. Die private Krankenversicherungsquote bei mittelalten Kohorten unterstützt den Zugang zu Premium-vernetzten CPAP- und Überwachungsgeräten, obwohl die Erschwinglichkeit die Einführung außerhalb der großen Städte weiterhin beeinträchtigt. Wenn Erwachsene in höhere Risikogruppen eintreten, setzen Anbieter auf Fernüberwachung und Titrierung, um die Therapiequalität aufrechtzuerhalten, was Anbieter mit robusten Adhärenzplattformen begünstigt. Erwachsene treiben auch den Durchsatz in der Spirometrie der Primärversorgung an, die Medikamentenoptimierung und Überweisungsentscheidungen unterstützt.

Geografische Analyse

New South Wales, Victoria und Queensland machen zusammen den Großteil der nationalen Nachfrage im Jahr 2025 aus, was ihre Bevölkerungsdichte, Krankenhauskapazität und private Versicherungsdurchdringung widerspiegelt, die den Großteil der installierten Basis und der Serviceressourcen auf Sydney, Melbourne und Brisbane konzentriert. Diese Zentren beherbergen die wichtigste Fertigungs-, Vertriebs- und Serviceinfrastruktur, einschließlich ResMeds Präsenz in Sydney, die eine schnelle Auftragserfüllung und Lagerresilienz bei Komponentenvolatilität unterstützt. Konzentrierte Spezialistennetzwerke und Heimversorgungsanbieter in diesen Bundesstaaten beschleunigen auch die Einführung vernetzter CPAP-Plattformen und Fernüberwachung, was die Ökosystembindung in Kliniken verstärkt. Beschaffungsteams in tertiären Krankenhäusern bevorzugen tendenziell Anbieter mit nachgewiesenen Integrationshistorien und lokaler Reparaturkapazität, was Incumbents stärkt. Infolgedessen verzeichnet der australische Markt für Atemwegsgeräte in diesen Ballungsgebieten schnellere Erneuerungszyklen und eine stärkere Einführung vernetzter Funktionen als im Rest des Landes.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da drei Marken den Großteil der Volumina in Schlüsselkategorien ausmachen, während kleinere Innovatoren durch gezielte Geräte und Kanalinnovationen Nischenwachstum erzielen. ResMed, Fisher & Paykel Healthcare und Philips halten zusammen erhebliche Anteile in den Bereichen CPAP, Befeuchtung und Beatmung. Rückrufbedingte Gegenwind für bestimmte Philips-Geräte haben jedoch Raum für Herausforderermarken im Bereich Schlaf und tragbarer Sauerstoff geschaffen. Lokale Innovatoren wie AirPhysio haben sich im Bereich der Schleimhautclearance positioniert, während globale Akteure wie Inogen durch differenzierte Designs und mobilitätsorientierte Anwendungsfälle im Bereich tragbarer Sauerstoffkonzentratoren aktiv bleiben. Im gesamten australischen Markt für Atemwegsgeräte wird die Fähigkeit, Geräte mit Adhärenzsoftware und Servicewegen zu kombinieren, zu einem entscheidenden Faktor für Marktanteilsgewinne.

Marktführer im australischen Markt für Atemwegsgeräte

GSK PLC

GE Healthcare Inc.

Drive Medical (DeVilbiss Healthcare LLC)

Drägerwerk AG & Co. KGaA

Fisher & Paykel Healthcare Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das australische Unternehmen 4DMedical Limited gab bekannt, dass seine fortschrittliche Bildgebungstechnologie CT:VQ die CE-Kennzeichnung für den kommerziellen Einsatz in der Europäischen Union erhalten hat. Das Unternehmen leitete umgehend die kommerzielle Einführung von CT:VQ in einem der weltweit größten Märkte für Atemwegsbildgebung ein.

- Dezember 2025: Das AeviceMD-Überwachungssystem, eine nicht-invasive tragbare Atemwegsüberwachungslösung des in Singapur ansässigen Unternehmens Aevice Health, wurde in das australische Register für therapeutische Güter (ARTG) als Medizinprodukt der Klasse IIa aufgenommen. Dieser Meilenstein markiert einen wichtigen Schritt in der Expansion von Aevice Health auf dem australischen Markt.

- Juli 2025: AusHealth ist eine Partnerschaft mit Ventora Medical eingegangen, um ein innovatives Gerät voranzutreiben, das die Atemunterstützung für Neugeborene verbessern soll.

Berichtsumfang des australischen Marktes für Atemwegsgeräte

Atemwegsgeräte umfassen diagnostische Atemwegsgeräte, Therapiegeräte und Beatmungsgeräte zur Verabreichung von Langzeitbeatmung. Dazu kann auch ein Beatmungsgerät gehören, das zur Wiederbelebung eingesetzt wird, indem Sauerstoff in die Lungen einer Person gepresst wird, die eine Asphyxie erlitten hat.

Der australische Markt für Atemwegsgeräte ist nach Gerätetyp, Endnutzer, Krankheitsindikation und Alter segmentiert. Nach Gerätetyp ist der Markt in Diagnose- und Überwachungsgeräte, Therapiegeräte und Einwegartikel unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser & Kliniken, häusliche Pflegeeinrichtungen, ambulante chirurgische Zentren und sonstige unterteilt. Nach Krankheitsindikation ist der Markt in COPD, Asthma, Schlafapnoe, Pneumonie & akute Atemwegsinfektionen und sonstige unterteilt. Nach Alter ist der Markt in Erwachsene, Geriatrische und Pädiatrische unterteilt. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Diagnose- & Überwachungsgeräte | Spirometer |

| Schlaftestgeräte | |

| Spitzenfluss-Messgeräte | |

| Pulsoximeter | |

| Kapnographen | |

| Sonstige Diagnose- & Überwachungsgeräte | |

| Therapiegeräte | CPAP-Geräte |

| BiPAP-Geräte | |

| Befeuchter | |

| Vernebler | |

| Sauerstoffkonzentratoren | |

| Beatmungsgeräte | |

| Inhalatoren | |

| Sonstige Therapiegeräte | |

| Einwegartikel | Masken |

| Beatmungsschläuche | |

| Sonstige Einwegartikel |

| Krankenhäuser & Kliniken |

| Häusliche Pflegeeinrichtungen |

| Ambulante chirurgische Zentren |

| Sonstige |

| COPD |

| Asthma |

| Schlafapnoe |

| Pneumonie & akute Atemwegsinfektionen |

| Sonstige |

| Erwachsene |

| Geriatrische |

| Pädiatrische |

| Nach Gerätetyp | Diagnose- & Überwachungsgeräte | Spirometer |

| Schlaftestgeräte | ||

| Spitzenfluss-Messgeräte | ||

| Pulsoximeter | ||

| Kapnographen | ||

| Sonstige Diagnose- & Überwachungsgeräte | ||

| Therapiegeräte | CPAP-Geräte | |

| BiPAP-Geräte | ||

| Befeuchter | ||

| Vernebler | ||

| Sauerstoffkonzentratoren | ||

| Beatmungsgeräte | ||

| Inhalatoren | ||

| Sonstige Therapiegeräte | ||

| Einwegartikel | Masken | |

| Beatmungsschläuche | ||

| Sonstige Einwegartikel | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Häusliche Pflegeeinrichtungen | ||

| Ambulante chirurgische Zentren | ||

| Sonstige | ||

| Nach Krankheitsindikation | COPD | |

| Asthma | ||

| Schlafapnoe | ||

| Pneumonie & akute Atemwegsinfektionen | ||

| Sonstige | ||

| Nach Altersgruppe | Erwachsene | |

| Geriatrische | ||

| Pädiatrische | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für Atemwegsgeräte derzeit und wie sind die Wachstumsaussichten?

Die Größe des australischen Marktes für Atemwegsgeräte beträgt im Jahr 2026 USD 268,26 Millionen und soll bis 2031 bei einer CAGR von 5,55 % USD 370,94 Millionen erreichen.

Welche Gerätekategorien wachsen in Australien am schnellsten?

Einwegartikel sind die am schnellsten wachsende Kategorie aufgrund von Infektionskontrollprotokollen mit einer CAGR von 8,80 % bis 2031, während vernetzte CPAP-Systeme die Einführung für die häusliche Versorgung weiter ausbauen.

Wie beeinflusst die Regierungspolitik die Nachfrage nach Atemwegsgeräten in Australien?

Der Haushalt 2025–26 stärkt die Medicare-Telemedizin und finanziert Screening-Programme, die den Einsatz von Diagnose- und Heimversorgungsgeräten erhöhen, und NDIS-Mittel unterstützen Hilfstechnologien für berechtigte Teilnehmer.

Was treibt die Verlagerung hin zur häuslichen Versorgung bei Schlafapnoe und COPD in Australien an?

Dauerhafte Telemedizinleistungen für Atemwegskonsultationen, breitere virtuelle Rehabilitationsoptionen und vernetzte Geräte, die Ferntitrierung und Adhärenzmanagement ermöglichen, verlagern mehr stabile Versorgung in die häusliche Umgebung.

Wie wirken sich TGA-Vorschriften auf Anbieter von Atemwegsgeräten in Australien aus?

Das Prioritätsprüfungsverfahren verkürzt die Zulassungszeit für qualifizierende Geräte, während UDI ab Juli 2026 Rückverfolgbarkeitsanforderungen hinzufügt, was Anbieter mit starken Qualitätssystemen und lokalen Regulierungsteams begünstigt.

Welche Unternehmen nehmen führende Positionen im australischen Markt für Atemwegsgeräte ein?

ResMed und Fisher & Paykel Healthcare sind führend bei CPAP, Befeuchtung und Schnittstellen, während Philips unter laufenden TGA-Marktüberwachungsbedingungen aktiv ist und Herausforderer wie Inogen und AirPhysio in fokussierten Segmenten wachsen.

Seite zuletzt aktualisiert am: