Größe und Marktanteil des britischen Marktes für Atemwegsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

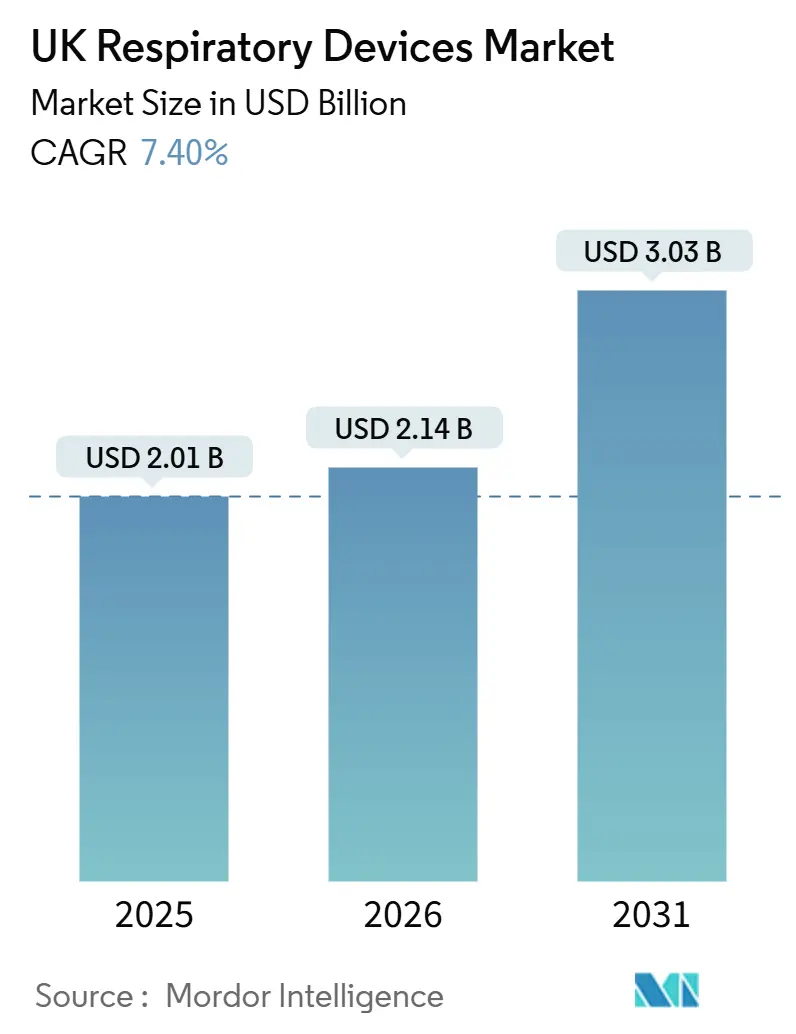

| Marktgröße im Basisjahr (2025) | 2.01 Milliarden US-Dollar |

| Marktgröße (2026) | 2.14 Milliarden US-Dollar |

| Marktgröße (2031) | 3.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Marktes für Atemwegsgeräte von Mordor Intelligence

Die Größe des britischen Marktes für Atemwegsgeräte wird für 2025 auf USD 2,01 Milliarden und für 2026 auf USD 2,14 Milliarden geschätzt und soll bis 2031 USD 3,03 Milliarden erreichen, mit einer CAGR von 7,40 % von 2026 bis 2031.

Aufgestaute Nachfrage nach der Pandemie, eine breitere Telemedizin-Abdeckung und das Bestreben des National Health Service (NHS), vermeidbare Krankenhausaufnahmen zu reduzieren, stützen diesen Wachstumskurs. Die Nutzung cloud-vernetzter Diagnosewerkzeuge stieg nach 2024 stark an, als integrierte Versorgungssysteme Spirometrie- und Oximetriedaten mit den Aufzeichnungen der Allgemeinmedizin zu teilen begannen, was die Zeit bis zur Behandlung bei chronisch obstruktiver Lungenerkrankung (COPD) und Schlafapnoe beschleunigte. Die Segmentdynamik ist bei Einwegartikeln am stärksten, da Krankenhaus-Infektionsschutzausschüsse nun Masken und Atemkreisläufe bevorzugen, die für den einmaligen Gebrauch konzipiert sind. Gleichzeitig lenken Nachhaltigkeitsvorschriften, die Dosieraerosole (MDIs) mit hohem Treibmittelanteil auslaufen lassen, Kapital in Richtung Trockenpulver- und Treibmittelplattformen der nächsten Generation, was die langfristige Nachfrage nach Gerät-Medikament-Kombinationen stärkt.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp führten Therapiegeräte mit einem Marktanteil von 58,10 % am britischen Markt für Atemwegsgeräte im Jahr 2025, und Einwegartikel verzeichnen mit einer CAGR von 8,80 % das schnellste Wachstum innerhalb der Gerätetyp-Kategorie.

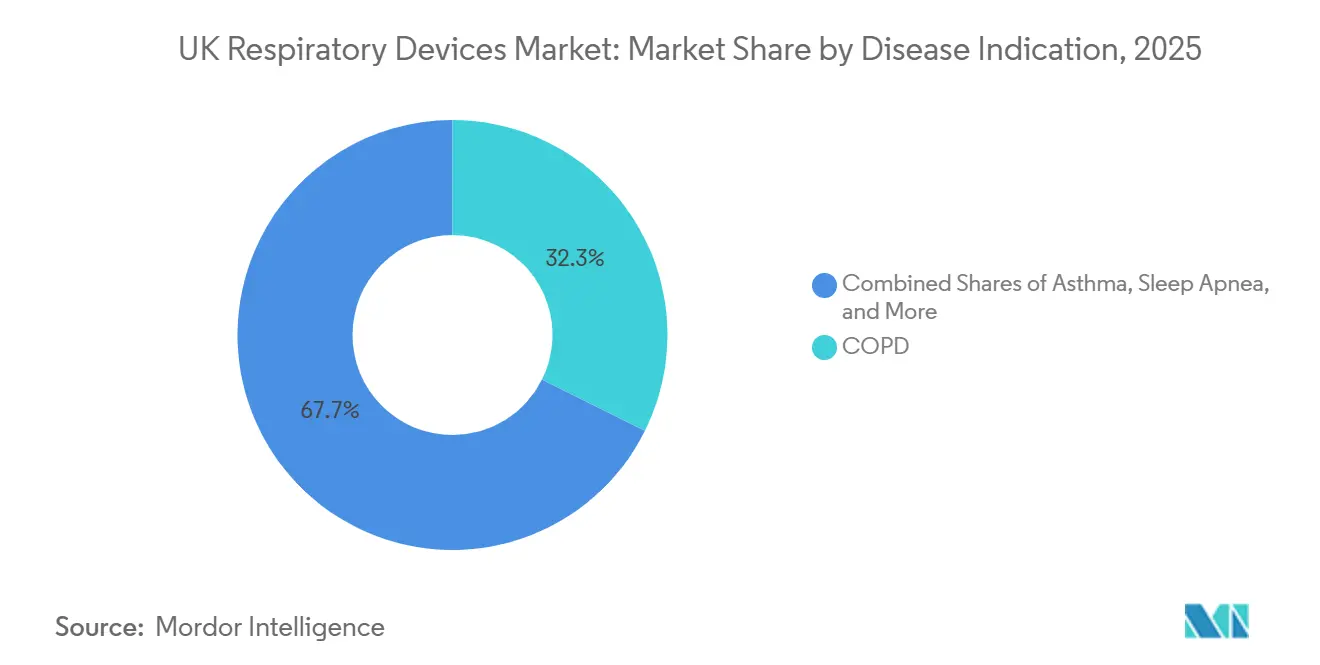

- Nach Krankheit entfiel auf COPD im Jahr 2025 ein Nachfrageanteil von 32,34 %, während Schlafapnoe-Lösungen bis 2031 um 10,11 % wachsen.

- Nach Alter wird für das Kindersegment bis 2031 ein Wachstum von 10,90 % prognostiziert, und Erwachsene machten 2025 einen Nachfrageanteil von 69,80 % aus.

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 60,04 % des Umsatzes; häusliche Pflegeeinrichtungen wachsen jedoch mit 10,40 % pro Jahr, da Strategien für virtuelle Stationen an Bedeutung gewinnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des britischen Marktes für Atemwegsgeräte

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Zunehmende Verbreitung von COPD, Asthma und Schlafapnoe | +1.8% | National, konzentriert in städtischen Zentren und postindustriellen Regionen | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Komorbiditäten | +1.5% | National, besonders ausgeprägt in Schottland und Wales | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte und Verlagerung zur häuslichen Pflege | +2.2% | National, frühe Gewinne in Groß-London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| NHS-Initiative für kohlenstoffarme Inhalatoren | +0.9% | National, Wales führend bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Diagnostik in der britischen Primärversorgung | +0.7% | National, Piloteinführungen in integrierten Versorgungssystemen | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Übernahme vernetzter Spirometrie in klinischen Studien | +0.3% | National, konzentriert in akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von COPD, Asthma und Schlafapnoe

Chronische Atemwegserkrankungen betreffen mittlerweile etwa 12 Millionen Einwohner des Vereinigten Königreichs, was die Notaufnahmen wegen Asthma im Geschäftsjahr bis 2024 um 17 % erhöhte.[1]Asthma + Lung UK, "Asthma- und Lungenstatistiken," asthmaandlung.org.uk Die Prävalenz von Schlafapnoe liegt bei Erwachsenen bei etwa 8 %. Dennoch hält eine Unterdiagnose eine große Versorgungslücke aufrecht, die Heimschlaftestgeräte, die vom Nationalen Institut für Gesundheit und Pflegeexzellenz (NICE) im Jahr 2024 zugelassen wurden, allmählich zu schließen beginnen. Fettleibigkeit erreichte 2025 bei 29 % der Erwachsenen, was die Nachfrage nach kontinuierlichem positivem Atemwegsdruck (CPAP) und bilateralem positivem Atemwegsdruck (BiPAP) weiter ankurbelt.[2]Nationales Institut für Gesundheit und Pflegeexzellenz, "Leitfaden für Medizintechnologie," nice.org.uk Neue Biologika wie GSK's Nucala reduzieren schwere Asthmaanfälle, erfordern aber weiterhin Notfallinhalatoren und Vernebler, was die Gerätevolumina aufrechterhält. Zusammen heben diese epidemiologischen Trends den britischen Markt für Atemwegsgeräte an, indem sie sowohl therapeutische als auch überwachungsbezogene Anwendungsfälle ausweiten.

Alternde Bevölkerung und Komorbiditäten

Die Zahl der Bürger ab 65 Jahren stieg 2025 auf 12,9 Millionen, und die COPD-Prävalenz in dieser Gruppe ist viermal so hoch wie bei jüngeren Erwachsenen.[3]Amt für nationale Statistik, "Bevölkerungsschätzungen," ons.gov.uk Zwei Drittel der über 75-Jährigen leben mit mehreren chronischen Erkrankungen, was Kliniker dazu veranlasst, Plattformen zu bevorzugen, die Sauerstoffsättigung, Herzfrequenz und Atmung in einer Einheit überwachen. Gebrechlichkeitsuntersuchungen umfassen nun routinemäßig Spirometrie, was die diagnostische Installationsbasis über Lungenabteilungen hinaus erweitert. Höhere Komorbidität verlängert auch die Therapiedauer und steigert den wiederkehrenden Absatz von Einwegartikeln. Diese demografischen Realitäten stärken die langfristige Nachfrage im britischen Markt für Atemwegsgeräte.

Technologische Fortschritte und Verlagerung zur häuslichen Pflege

Das Volumen der häuslichen Gesundheitsversorgung wächst jährlich um 10,40 %, da der NHS die COPD- und Schlafapnoe-Nachsorge in virtuelle Stationen verlagert. Der N-Tidal-Diagnose-Test, der 2025 zugelassen wurde, bietet eine Künstliche-Intelligenz-Alternative zur herkömmlichen Spirometrie und wird im April in ausgewählten Trusts eingeführt. Interoperabilitätsvorschriften zwingen Anbieter zur Einführung von HL7-FHIR-Datenstandards, um sicherzustellen, dass Ergebnisse nahtlos in die Aufzeichnungen der Allgemeinmedizin einfließen. Tragbare Sauerstoffkonzentratoren mit Acht-Stunden-Akkus, darunter Invacare's Platinum Mobile, beseitigen Mobilitätshindernisse für COPD-Patienten im erwerbsfähigen Alter. Infolgedessen profitiert der britische Markt für Atemwegsgeräte von schnelleren Einführungszyklen und höheren Ersatzraten für veraltete Geräte.

NHS-Initiative für kohlenstoffarme Inhalatoren

Der Gesundheitsdienst hat sich verpflichtet, bis 2045 Netto-Null-Emissionen zu erreichen, wobei Inhalatoren 3,1 % seines CO₂-Fußabdrucks im Jahr 2024 ausmachen. Ein 2024 herausgegebener Leitfaden fordert Verschreiber auf, auf Trockenpulverprodukte oder Treibmittel wie HFA-152a umzusteigen. Die Europäische Arzneimittel-Agentur (EMA) bestätigte 2024 die Sicherheit von HFA-152a und beseitigte damit ein wesentliches regulatorisches Hindernis. GSK's Trelegy Ellipta, eine Trockenpulver-Dreifachtherapie, verzeichnete eine rasche Aufnahme in Arzneimittellisten aufgrund seiner vernachlässigbaren Klimaauswirkungen. Diese Maßnahmen fördern eine langfristige Produktumgestaltung und erweitern den britischen Markt für Atemwegsgeräte in Richtung umweltfreundlicherer Alternativen.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Hohe Gerätekosten und NHS-Budgetgrenzen | -1.2% | National, besonders ausgeprägt in dezentralisierten Verwaltungen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden der MHRA nach dem Brexit | -0.8% | National, betrifft Importeure und EU-ansässige Hersteller | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbedingte Abschaffung von Dosieraerosolen mit hohem Treibmittelanteil | -0.5% | National, Wales und Schottland führend | Kurzfristig (≤ 2 Jahre) |

| Versorgungsanfälligkeit bei Halbleiter-Sensoren | -0.4% | National, beeinträchtigt die Verfügbarkeit von Diagnosegeräten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und NHS-Budgetgrenzen

Die NHS-Zuweisung für 2025–2026 von GBP 165 Milliarden hielt die Kapitalbudgets trotz Inflation konstant und schränkte die Ausgaben für neue Geräte ein.[4]Europäische Arzneimittel-Agentur, "Reflexionspapier zu umweltverträglichen Inhalatoren," ema.europa.eu BiPAP-Geräte kosten zwischen GBP 1.200 und 2.500 (USD 1.639–3.414), während tragbare Konzentratoren bis zu GBP 3.500 (USD 4.780) kosten und die Finanzen der Trusts belasten. Die Erstattung für häuslichen Sauerstoff hat sich seit 2018 nicht verändert, was den Anreiz der Lieferanten zur Erneuerung der Geräteflotten mindert. Schottlands Ausschreibung 2025 belohnte die niedrigsten Gesamtbetriebskosten und begünstigte Hersteller, die Wartung im Paket anbieten. Private CPAP-Käufe kosten durchschnittlich GBP 800 und bleiben für viele nicht diagnostizierte Apnoe-Patienten unerschwinglich.

Regulatorische Hürden der MHRA nach dem Brexit

CE-gekennzeichnete Geräte wurden nur bis Juni 2024 übergangsweise akzeptiert, was Unternehmen dazu zwang, UKCA-Kennzeichnungen über eine von vier benannten Stellen zu erhalten, wodurch sich der Genehmigungsprozess von 4 auf 10 Monate verlängerte. Doppelte Biokompatibilitätstests erhöhten die Kosten für kleine Lieferanten von Einwegsets. Abweichende Softwareregeln schaffen Unsicherheit für KI-gestützte Spirometrie-Anbieter, die sowohl den britischen als auch den EU-Markt im Blick haben. Der Windsor-Rahmen hält Nordirland unter EU-Recht und spaltet die Einführungsstrategien innerhalb des Königreichs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz der Therapiegeräte verankert die Umsatzbasis

Therapiegeräte machten 2025 einen Marktanteil von 58,10 % am britischen Markt für Atemwegsgeräte aus, da CPAP, BiPAP und Konzentratoren wesentliche Bestandteile der Versorgungspfade für chronische Erkrankungen bleiben. CPAP-Geräte profitierten von NICE-empfohlenen Heimtests, die die Wartezeiten von 22 auf 8 Wochen verkürzten und einen regen Überweisungsfluss schufen. BiPAP-Geräte verzeichneten eine höhere Nutzung in virtuellen Stationen, wo Kliniker die Einstellungen per Fernzugriff über Cloud-Dashboards anpassen, was die Therapietreue verbessert und Wiederaufnahmen reduziert. Vernebler bleiben bei akuten Schüben und pädiatrischem Asthma relevant, wobei PARI's eFlow Behandlungen in unter 3 Minuten durchführt. Sauerstoffkonzentratoren versorgen etwa 150.000 Langzeitpatienten, doch stagnierte Erstattungen behindern die Modernisierung der Geräteflotten.

Einwegmasken, Atemkreisläufe und Filter verzeichneten eine jährliche Wachstumsrate von 8,80 %, die schnellste innerhalb dieser Segmentierung, begünstigt durch strenge Infektionsschutzrichtlinien. Pulsoximeter, die während der Pandemie weit verbreitet wurden, stehen nun vor einem Ersatzzyklus, der Bluetooth-fähige Modelle mit Trendanalysen bevorzugt. Fisher & Paykel's Evora-Nasenmaske zeigt, wie schrittweise ergonomische Anpassungen eine Premium-Positionierung aufrechterhalten. Hochpreisige Beatmungsgeräte von Dräger und Hamilton bleiben in der Intensivpflege unverzichtbar, obwohl die Volumina kleiner sind als bei Schlafapnoe- und COPD-Geräten.

Nach Endnutzer: Häusliche Gesundheitsversorgung übertrifft institutionelle Kanäle

Krankenhäuser und Kliniken machten 2025 60,04 % des Umsatzes aus, doch häusliche Pflegeeinrichtungen wachsen jährlich um 10,40 %, da der NHS die chronische Nachsorge in gemeindenahe Einrichtungen verlagert. Virtuelle Stationen nahmen 2025 50.000 Atemwegspatienten auf und nutzten Pulsoximeter und Kapnographen zur täglichen Überwachung der Vitalwerte. ResMed's myAir-Plattform reduzierte die durchschnittliche Verweildauer in Pilot-Trusts um 3 Tage und gab Akutbetten für chirurgische Fälle frei. Ambulante Operationszentren verlassen sich zunehmend auf tragbare Spirometer zur präoperativen Risikostratifizierung bei Patienten ab 60 Jahren, wie von NICE empfohlen.

Die Dynamik der häuslichen Gesundheitsversorgung im britischen Markt für Atemwegsgeräte spiegelt Fortschritte bei der Tragbarkeit wider: Konzentratoren mit Acht-Stunden-Akkus ermöglichen Arbeit und Reisen, während Smart-Inhalator-Daten in elektronische Akten integriert werden, um Kliniker automatisch zu benachrichtigen. Krankenhäuser dominieren weiterhin die invasive Beatmung und komplexe Diagnostik wie Bronchoskopie. Ambulante Zentren, die 2024 1,2 Millionen Eingriffe durchführten, übernahmen die Überwachung des endexspiratorischen CO₂ nach einer MHRA-Sicherheitswarnung. Langzeitpflegeeinrichtungen setzen nun Handspirometer ein, damit das Personal vor Ort Lungenfunktionstests durchführen kann.

Nach Krankheitsindikation: Schlafapnoe gewinnt gegenüber COPD an Boden

COPD machte 2025 32,34 % der Nachfrage aus und spiegelt seinen Status als fünfthäufigste Todesursache des Landes wider. Dennoch wird für Schlafapnoe-Lösungen bis 2031 ein Wachstum von 10,11 % prognostiziert, das höchste unter den Indikationen, da die häusliche Polygraphie die Diagnosekosten auf GBP 150 senkt und Wartelistenengpässe beseitigt. ResMed's AirSense 11 und Philips' DreamStation 2 dominieren den CPAP-Bereich, während Fisher & Paykel-Masken mit modularen Dichtungen Marktanteile gewinnen, die den Bedarf an persönlichen Anpassungsterminen reduzieren. Asthma betrifft 5,4 Millionen Bürger und treibt einen stetigen Umsatz von Inhalatoren und Verneblern an; Smart-Inhalator-Studien zeigen 19 % weniger pädiatrische Notaufnahmebesuche, wenn Adherenzdaten mit Betreuern geteilt werden.

Pneumonie-Spitzen im Winter stützen den Absatz von Verneblern und Sauerstoffkonzentratoren für die Fernüberwachung. Die Kategorie „Sonstige” umfasst interstitielle Lungenerkrankung, pulmonale Hypertonie und Mukoviszidose, die spezialisierte Geräte wie oszillierende Geräte mit positivem exspiratorischem Druck erfordern, eine Nische, die von Vitalograph und Intersurgical bedient wird. Insgesamt halten diese Nischen den britischen Markt für Atemwegsgeräte über akute und chronische Anwendungen hinweg diversifiziert.

Nach Alter: Kindersegment wächst durch Einführung intelligenter Geräte stark

Erwachsene machten 2025 69,80 % der Volumina aus, angetrieben durch die Prävalenz von COPD und Schlafapnoe im mittleren Alter. Dennoch ist für pädiatrische Geräte ein jährliches Wachstum von 10,90 % zu erwarten, das schnellste unter den Alterskohorten, angetrieben durch Förderung der Small Business Research Initiative für vernetzte Vernebler und adherenzverfolgende Inhalatoren. TEAMCare-Studien zeigten einen Rückgang der Notaufnahmebesuche um 19 %, wenn Kinder Smart-Inhalatoren verwendeten, die Echtzeitdaten an Kliniker übermitteln.

Tragbare Konzentratoren mit vereinfachten Bedienelementen helfen, Einschränkungen der Fingerfertigkeit zu überwinden. Gleichzeitig schlagen MHRA-Konsultationspapiere strengere Algorithmus-Validierungsregeln für pädiatrische Software vor, was die physiologische Variabilität in der Lungenentwicklung widerspiegelt. Sowohl das pädiatrische als auch das geriatrische Ende des Spektrums profitieren zunehmend von Fernüberwachungsbenachrichtigungen, die in elektronische Gesundheitsakten eingebettet sind.

Geografische Analyse

England, das 84 % der Bevölkerung beherbergt, treibt den Großteil des britischen Marktes für Atemwegsgeräte an; Schottland und Wales fungieren jedoch als Innovationstestgebiete. Groß-London, Manchester und Birmingham führten KI-gestützte Spirometrie und Plattformen für virtuelle Stationen früher als ländliche Regionen ein und schufen damit eine schrittweise Einführungskurve. Die Angleichung Nordirlands an die EU-Vorschriften für Medizinprodukte erfordert eine doppelte Zertifizierung, was bestimmte Markteinführungen abschreckt.

Schottlands ländliches Sauerstoffprogramm 2024 subventionierte tragbare Konzentratoren für Bewohner, die mehr als 30 Minuten von der nächsten Krankenhausversorgung entfernt leben, da stationäre Geräte mit einem Gewicht von 15–20 kg in abgelegenen Gebieten unpraktisch sind. Postindustrielle Gebiete in Nordengland und Südwales, wo die COPD-Raten den nationalen Durchschnitt um 30 % übertreffen, sind stark auf Vernebler und Langzeit-Sauerstofftherapie angewiesen. Dennoch lenken knappe Budgets die Beschaffung in Richtung kostengünstiger Modelle.

Wales erreichte bis Ende 2024 einen Anteil von 41 % bei der Verschreibung von Inhalatoren mit niedrigem Treibhauspotenzial und setzte damit einen Nachhaltigkeitsmaßstab. England strebt an, bis 2027 vergleichbare Werte zu erreichen, während Schottland aufgrund unterschiedlicher Arzneimittellistenpolitiken leicht hinterherhinkt. Solche dezentralisierten Prioritäten beeinflussen die Einführungsstrategien der Anbieter und prägen Bereiche mit überdurchschnittlichem Wachstum im britischen Markt für Atemwegsgeräte.

Wettbewerbslandschaft

Das Anbieterfeld ist mäßig fragmentiert; der NHS-Rahmen für nicht-invasive Beatmung 2024 nannte 28 Lieferanten unter einer Obergrenze von GBP 160 Millionen. Philips, ResMed und Fisher & Paykel halten zusammen etwa 35 % in Wertbegriffen, unterstützt durch Cloud-Plattformen wie DreamMapper und myAir, die ansonsten zur Ware werdende CPAP-Geräte differenzieren. Kosteneffizienz bleibt entscheidend, da NHS-Verträge Stückpreise deckeln und gebündelte Wartungsangebote belohnen.

Start-ups nutzen Marktlücken: Hailie's Adherenzsensoren und N-WATCH's pädiatrische Kapnographie füllen Überwachungslücken, die etablierte Anbieter nicht adressieren. Regulatorische Agilität prägt ebenfalls den Wettbewerb; Unternehmen mit etablierten Verbindungen zu britischen benannten Stellen erhalten unter UKCA-Regeln schneller Genehmigungen, während EU-fokussierte Hersteller längere Vorlaufzeiten haben. Die Technologieeinführung beginnt oft in integrierten Versorgungssystemen in London und Manchester, bevor sie national skaliert wird, was Lieferanten belohnt, die schrittweise Implementierungsunterstützung bieten.

Marktführer der britischen Atemwegsgerätebranche

Fisher & Paykel Healthcare Ltd

DeVilbiss Healthcare LLC

GSK plc

GE Healthcare

Drägerwerk AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Chiesi UK und Irland hat die Einreichung von Beclometason (erhältlich in 100 mcg- und 200 mcg-Dosen), neu formuliert mit dem Treibmittel der nächsten Generation HFA-152a, bei der MHRA bekannt gegeben. Diese Entwicklung positioniert Beclometason als erstes Produkt in Chiesi's globalem pMDI-Portfolio, das das Treibmittel der nächsten Generation integriert, und spiegelt das strategische Engagement des Unternehmens zur Erreichung von Netto-Null-Emissionen bis 2035 wider.

- März 2025: N-Tidal Diagnose wurde der erste Nicht-Spirometrie-KI-COPD-Test, der unter der EU-MDR zugelassen wurde, und wurde im April 2025 im gesamten NHS eingeführt.

- März 2025: Smart Respiratory startete ein Londoner Apotheken-Pilotprojekt mit den digitalen Werkzeugen Smart Peak Flow und Smart Asthma zur Überwachung und Kontrolle der Lungenfunktion.

Berichtsumfang des britischen Marktes für Atemwegsgeräte

Gemäß dem Umfang des Berichts umfassen Atemwegsgeräte diagnostische Atemwegsgeräte, Therapiegeräte und Beatmungsgeräte zur Verabreichung von Langzeit-Kunstbeatmung. Dazu können auch Beatmungsgeräte gehören, die zur Wiederbelebung eingesetzt werden, indem Sauerstoff in die Lungen einer Person gepresst wird, die eine Asphyxie erlitten hat.

Der britische Markt für Atemwegsgeräte ist nach Gerätetyp, Endnutzer, Krankheitsindikation und Alter segmentiert. Nach Gerätetyp ist der Markt in Diagnose- und Überwachungsgeräte, Therapiegeräte und Einwegartikel unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen, ambulante Operationszentren und sonstige unterteilt. Nach Krankheitsindikation ist der Markt in COPD, Asthma, Schlafapnoe, Lungenentzündung und akute Atemwegsinfektionen sowie sonstige unterteilt. Nach Alter ist der Markt in Erwachsene, Senioren und Kinder unterteilt. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | Spirometer |

| Schlaftestgeräte | |

| Spitzenfluss-Messgeräte | |

| Pulsoximeter | |

| Kapnographen | |

| Sonstige Diagnose- und Überwachungsgeräte | |

| Therapiegeräte | CPAP-Geräte |

| BiPAP-Geräte | |

| Befeuchter | |

| Vernebler | |

| Sauerstoffkonzentratoren | |

| Beatmungsgeräte | |

| Inhalatoren | |

| Sonstige Therapiegeräte | |

| Einwegartikel | Masken |

| Atemkreisläufe | |

| Sonstige Einwegartikel |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen |

| Ambulante Operationszentren |

| Sonstige |

| COPD |

| Asthma |

| Schlafapnoe |

| Lungenentzündung und akute Atemwegsinfektionen |

| Sonstige |

| Erwachsene |

| Senioren |

| Kinder |

| Nach Gerätetyp | Diagnose- und Überwachungsgeräte | Spirometer |

| Schlaftestgeräte | ||

| Spitzenfluss-Messgeräte | ||

| Pulsoximeter | ||

| Kapnographen | ||

| Sonstige Diagnose- und Überwachungsgeräte | ||

| Therapiegeräte | CPAP-Geräte | |

| BiPAP-Geräte | ||

| Befeuchter | ||

| Vernebler | ||

| Sauerstoffkonzentratoren | ||

| Beatmungsgeräte | ||

| Inhalatoren | ||

| Sonstige Therapiegeräte | ||

| Einwegartikel | Masken | |

| Atemkreisläufe | ||

| Sonstige Einwegartikel | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Pflegeeinrichtungen | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Krankheitsindikation | COPD | |

| Asthma | ||

| Schlafapnoe | ||

| Lungenentzündung und akute Atemwegsinfektionen | ||

| Sonstige | ||

| Nach Alter | Erwachsene | |

| Senioren | ||

| Kinder | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der britische Markt für Atemwegsgeräte im Jahr 2026?

Er erreichte 2026 USD 2,0 Milliarden und ist auf dem Weg, bis 2031 USD 3,03 Milliarden zu erreichen.

Welche Gerätekategorie erzielt den höchsten Umsatz?

Therapiegeräte wie CPAP, BiPAP und Sauerstoffkonzentratoren hielten 2025 einen Umsatzanteil von 58,10 %.

Was treibt das Wachstum in der häuslichen Atemwegspflege an?

NHS-Programme für virtuelle Stationen, Konzentratoren mit Acht-Stunden-Akkus und die Integration von Telemedizin-Daten treiben eine CAGR von 10,40 % im häuslichen Bereich voran.

Warum wachsen Einwegartikel schneller als Investitionsgüter?

Infektionsschutzrichtlinien bevorzugen nun Einwegmasken und Atemkreisläufe, was zu einem jährlichen Anstieg der Nachfrage nach Verbrauchsmaterialien von 8,80 % führt.

Wie gestalten Nachhaltigkeitsziele die Inhalatornachfrage um?

Der NHS strebt an, den Einsatz von Dosieraerosolen mit hohem Treibmittelanteil bis 2027 zu halbieren, und verlagert die Verschreibung in Richtung Trockenpulver- und Alternativen mit niedrigem Treibhauspotenzial.

Welche regulatorische Änderung beeinflusst die Markteintrittsfristen?

Die UKCA-Zertifizierung nach dem Brexit, die von nur vier benannten Stellen verwaltet wird, verlängert die durchschnittliche Gerätezulassung auf etwa zehn Monate.

Seite zuletzt aktualisiert am: