Marktgröße und Marktanteil für Flughafen-Schlafkapseln

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 87.12 Millionen US-Dollar |

| Marktgröße (2031) | 119.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flughafen-Schlafkapseln von Mordor Intelligence

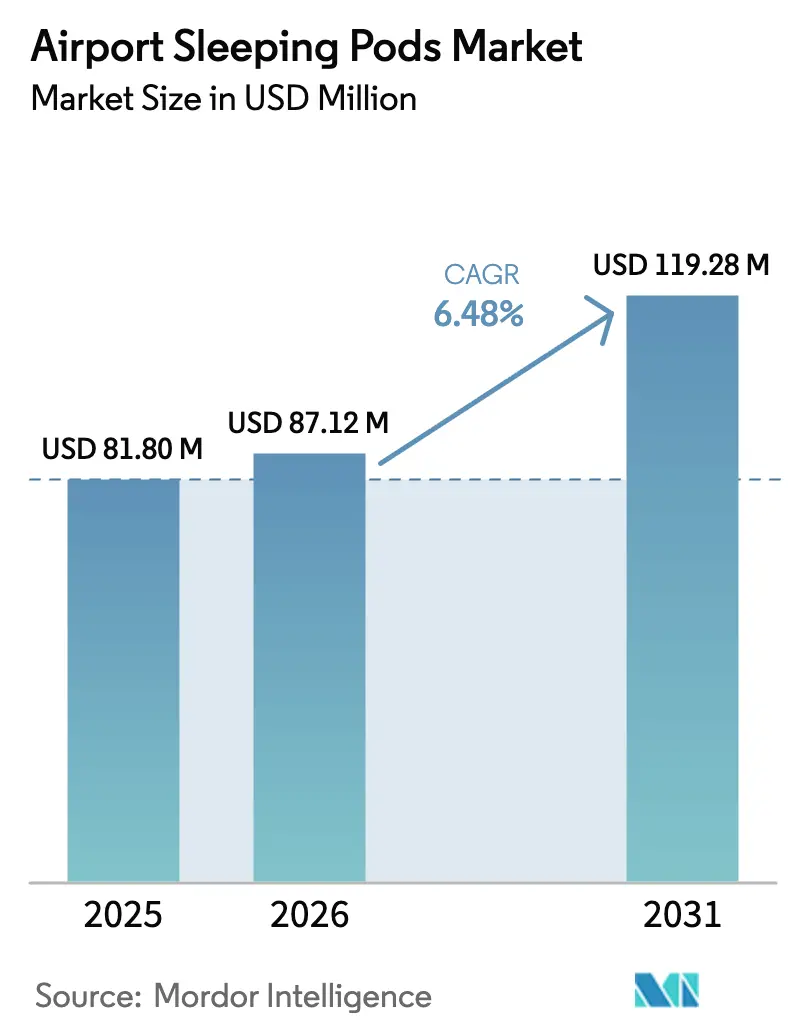

Die Marktgröße für Flughafen-Schlafkapseln wurde im Jahr 2025 auf 81,80 Millionen USD bewertet und soll von 87,12 Millionen USD im Jahr 2026 auf 119,28 Millionen USD bis 2031 anwachsen, bei einer CAGR von 6,48 % während des Prognosezeitraums (2026–2031). Dieser stetige Anstieg unterstreicht den Wandel von Schlafkapseln von einem Nischenangebot hin zu einem zentralen Bestandteil der Strategien für das Fluggasterlebnis an Flughäfen, unterstützt durch die Ausrichtung der Flughäfen auf nicht-aeronautische Einnahmequellen, die rund 40 % des gesamten Flughafeneinkommens ausmachen. Generationelle Verschiebungen verstärken die Nachfrage, da jüngere Reisende 25 % ihrer freien Terminalausgaben in Erlebnisprodukte wie Schlafsuiten investieren – weit über ihren Ausgaben für den traditionellen Einzelhandel. Internationale Drehkreuze dominieren bei der Einheitenbereitstellung, aber inländische Einrichtungen nehmen Schlafkapseln schneller an, da Hub-and-Spoke-Netzwerke die Anschlusszeiten intensivieren. Digitale Infrastruktur – biometrischer Zugang, IoT-Belegungsüberwachung und mobile Buchung – erhöht die Auslastung und unterstützt dynamische Preismodelle. Darüber hinaus hält das wachsende Gesundheitsbewusstsein die Bereitschaft der Fluggäste aufrecht, Aufpreise für private, hygienische Ruhebereiche zu zahlen, die nach UL 962-Standards zertifiziert sind.

Wichtigste Erkenntnisse des Berichts

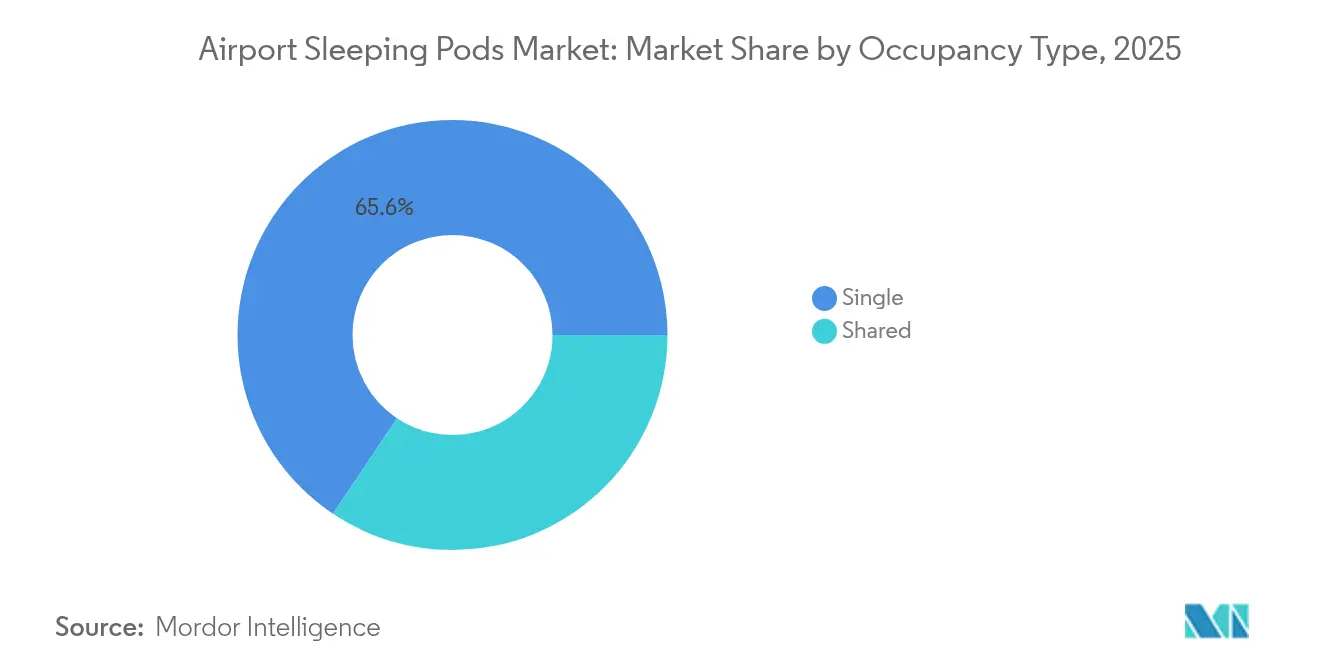

- Nach Belegungsart führten Einzelkapseln mit einem Marktanteil von 65,62 % am Markt für Flughafen-Schlafkapseln im Jahr 2025, während Gemeinschaftskapseln bis 2031 mit einer CAGR von 8,62 % wachsen sollen.

- Nach Aufenthaltsdauer machten Standardaufenthalte (2 bis 6 Stunden) im Jahr 2025 einen Marktanteil von 49,78 % am Markt für Flughafen-Schlafkapseln aus; Übernachtungsaufenthalte (über 6 Stunden) sollen bis 2031 mit einer CAGR von 7,79 % expandieren.

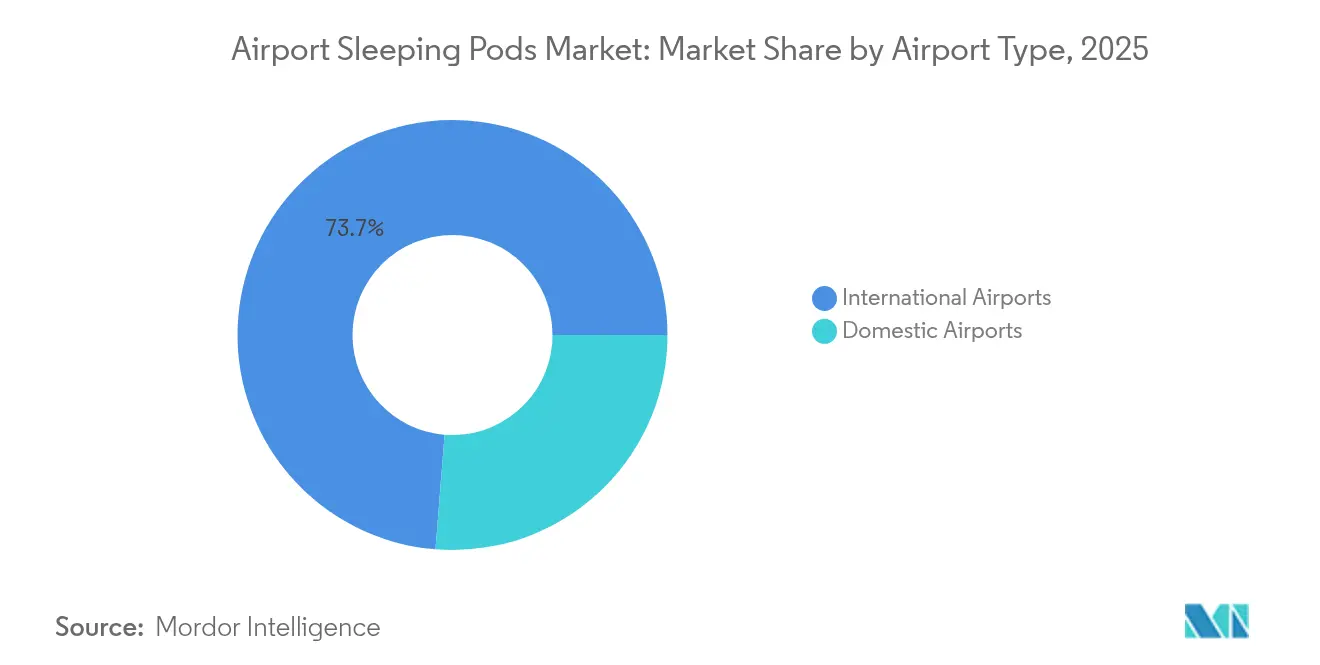

- Nach Flughafentyp hielten internationale Drehkreuze im Jahr 2025 einen Umsatzanteil von 73,74 %, aber Inlandsflughäfen verzeichneten mit 8,01 % die höchste prognostizierte CAGR bis 2031.

- Nach Eigentümermodell entfielen im Jahr 2025 51,85 % der Installationen auf Franchise-/Konzessionsbetriebe, während drittpartei-verwaltete Konzepte mit einer CAGR von 8,47 % wachsen.

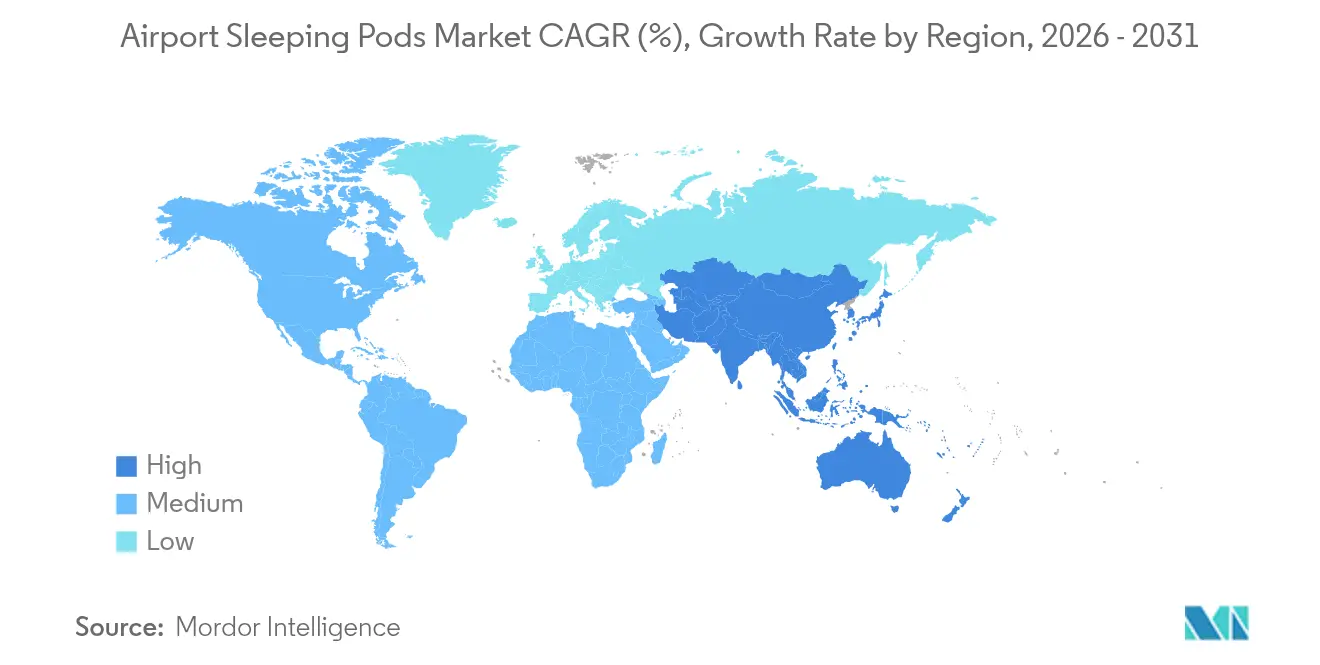

- Nach Geografie führte Nordamerika den Markt für Flughafen-Schlafkapseln mit einem Anteil von 37,92 % im Jahr 2025 an, während Asien-Pazifik bis 2031 mit einer CAGR von 8,69 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flughafen-Schlafkapseln

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Steigende globale Passagiervolumina und längere durchschnittliche Transitzeiten | +1.2% | Globale Drehkreuzflughäfen | Mittelfristig (2–4 Jahre) |

| Wachstum der Langstreckenreisen von Generation Z und Millennials, die erlebnisorientierte Mikrounterkünfte bevorzugen | +1.8% | Kernregion Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter Flughafeninfrastruktur (IoT, mobiler Zugang, Biometrie) | +0.9% | Nordamerika und EU führend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Partnerschaften von Fluggesellschaften und Reise-Technologieunternehmen mit Bündelung von „Schlafzeit” | +0.7% | Global, frühe Einführung durch Premium-Carrier | Kurzfristig (≤ 2 Jahre) |

| Ausrichtung der Flughäfen auf nicht-aeronautische Einnahmequellen | +1.1% | Global, insbesondere raumknappe europäische Drehkreuze | Mittelfristig (2–4 Jahre) |

| Postpandemische Präferenz für private, hygienische Ruhebereiche | +0.8% | Global, anhaltende Wirkung in dicht besiedelten Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Passagiervolumina und längere durchschnittliche Transitzeiten

Drehkreuzflughäfen verzeichnen durchschnittliche Verlängerungen der Transitzeiten von 45 bis 90 Minuten, da Sicherheitsabfertigungen und Slot-Beschränkungen die Flugpläne verschärfen. Diese zusätzlichen Verweilzeitfenster ermöglichen es Betreibern von Schlafkapseln, höhere Einnahmen pro Quadratmeter zu erzielen als viele Einzelhandelskonzepte. Da Fluggesellschaften Langstreckenverkehrsströme auf weniger Banken konzentrieren, stimmen Nachfragespitzen mit der Kapselenverfügbarkeit überein, was Terminalumgestaltungen antreibt, die Kapseln in der Nähe von wenig genutzten Gate-Clustern positionieren. Flughäfen im Nahen Osten, in Asien und in Nordamerika betrachten Kapseln zunehmend als Ankermieter in Zonen zur „Monetarisierung der Verweilzeit”, die auch die Passagierzufriedenheit verbessern.

Wachstum der Langstreckenreisen von Generation Z und Millennials, die erlebnisorientierte Mikrounterkünfte bevorzugen

Mehr als 70 % der Reisenden unter 35 Jahren zeigen ein starkes Interesse an Schlafkapseln gegenüber 40 % für konventionelle Einkaufsangebote, was eine strukturelle Umlenkung der Ausgaben vor Ort markiert.[1]Airport Dimensions, „Perfecting the Airport Offering for Younger Travellers,” airportdimensions.com Erlebnisausgaben machen bereits durchschnittlich 11 % der gesamten freien Ausgaben dieser Kohorten aus, und Geschäftsreiseumfragen aus dem Asien-Pazifik-Raum verzeichnen eine Bereitschaft, Aufpreise zu zahlen, die die Produktivität während des Transits sichern. Fluggesellschaften verstärken diesen Trend – das Economy-Class-Schlafkojenzkonzept von Air New Zealand spiegelt die Erwartung wider, dass Ruheoptionen auf der gesamten Reise vorhanden sind. Da diese Reisenden einen hohen Lebenszeitwert und Social-Media-Einfluss besitzen, profitieren Flughäfen, die Schlafkapseln integrieren, von verstärkter digitaler Mundpropaganda.

Einführung intelligenter Flughafeninfrastruktur (IoT, mobiler Zugang, Biometrie)

Biometrische Schlösser und QR-Code-Türen reduzieren den Personalbedarf und erhöhen gleichzeitig die Sicherheit – Versuche am Hartsfield-Jackson Atlanta zeigen, wie die Passagiervalidierung mit automatisierter Abrechnung gekoppelt werden kann. IoT-Sensoren liefern Echtzeit-Belegungsdashboards, die dynamische Preisgestaltungsmaschinen speisen und es Konzessionsbetreibern ermöglichen, die Tarife flexibel anzupassen, wenn sich umliegende Gates leeren oder füllen. Die Federal Aviation Administration (FAA) hat in ihrer Forschungsagenda für das Haushaltsjahr 2025 43,4 Millionen USD für Flughafentechnologie-Pilotprojekte vorgesehen, einschließlich Upgrades für Ruhekapseln.[2]Federal Aviation Administration, „FY 2025 Budget Request,” transportation.gov Analysen zur vorausschauenden Wartung und Energiemanagementsysteme senken die Betriebskosten und verbessern den ROI sowohl für flughafenbetriebene als auch für drittpartei-verwaltete Modelle.

Partnerschaften von Fluggesellschaften und Reise-Technologieunternehmen mit Bündelung von „Schlafzeit”

Priority Pass hat begonnen, Kapselzugang in Bündeln an Flughäfen wie New York LaGuardia anzubieten und den Service in Treueprogramm-Ökosysteme zu integrieren, die die Kundengewinnung und Zahlung vereinfachen. Asiatische Vollservicefluggesellschaften integrieren Ruhestunden in Premium-Economy-Tickets, um Billigkonkurrenten auf transpacifischen Strecken entgegenzuwirken. Digitale Plattformen ermöglichen Sitz-plus-Schlaf-Pakete und fördern den Cross-Selling und die Aufteilen von Nebeneinnahmen zwischen Fluggesellschaften und Kapselanbietern, insbesondere an Flughäfen mit mehreren Betriebsterminals.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten pro m² gegenüber Einzelhandelsalternativen, die den Fußabdruck in raumknappen Terminals begrenzen | −1.4% | Europa und ausgereifte nordamerikanische Drehkreuze | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Flughafen-Mikrohotels und Airline-Lounges | −0.8% | Global, insbesondere Premium-Flughafensegmente | Langfristig (≥ 4 Jahre) |

| Räumliche Beschränkungen durch veraltete Terminalstrukturen | −1.0% | Ausgereifte europäische und nordamerikanische Drehkreuze; ausgewählte asiatisch-pazifische Mega-Drehkreuze | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an Luftfahrtsicherheit, Brandschutz und Bauvorschriften | −0.6% | Global, mit den strengsten Anforderungen in US-amerikanischen und EU-Flughäfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten pro m² gegenüber Einzelhandelsalternativen, die den Fußabdruck in raumknappen Terminals begrenzen

Schlafkapseln erfordern dedizierte Belüftungs-, Elektro- und Sicherheitsintegrationen, die die Installationskosten pro Quadratmeter in Nachrüstungsumgebungen auf über 50.000 USD heben können. Europäische Flughäfen haben bereits einen Mangel an vermietbaren Flächen; daher müssen Kapseln gegen zollfreie Geschäfte mit garantierten Mindestmieten abgewogen werden. Modulare Kapseldesigns und Plug-and-Play-Versorgungsanschlüsse verringern die Kostenlücke, jedoch verlangen Immobilienausschüsse immer noch überzeugende Dichtemetriken, bevor sie Einsätze in Premium-Konzursen genehmigen.

Wettbewerb durch Flughafen-Mikrohotels und Airline-Lounges

Marken wie YOTELAir und expandierende Airline-Lounges bieten Duschen, Gastronomie und Concierge-Services, die hochwertige Kunden von Schlafkapseln abziehen. So planen beispielsweise die neuen Chase Sapphire Lounges in Los Angeles ruhige Räume für Nickerchen, die direkt mit dem Angebot von Schlafkapseln überlappen. Der Überschneidungsdruck zwingt Kapselbetreiber dazu, sich durch reibungslosen digitalen Zugang, kürzere Mindestaufenthaltszeiten und niedrigere variable Kosten zu differenzieren, anstatt einen direkten Ausstattungswettbewerb zu führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Belegungsart: Privatsphäre treibt Premium-Positionierung voran

Einzeleinheiten sicherten sich im Jahr 2025 65,62 % des Marktes für Flughafen-Schlafkapseln, da Geschäftsreisende exklusiven Raum und Hygienesicherung bei den AED 45-pro-Stunde-Suiten des Abu Dhabi International priorisierten. Die Marktgröße für Flughafen-Schlafkapseln bei Einzeleinheiten entsprach in diesem Jahr rund 53,7 Millionen USD. Frühe Nachpandemie-Stimmung und laptopfreundliche Arbeitsflächen verstärken die Zahlungsbereitschaft und festigen individuelle Kapseln als Premium-Maßstab.

Gemeinschaftskonfigurationen entwickeln sich bis 2031 mit einer CAGR von 8,62 %, was preissensiblen Freizeitverkehr und Familien widerspiegelt, die erschwingliche Erholung suchen. So weisen beispielsweise Betreiber in Japans Narita-Terminal Korridore für Frauen zu, um die Privatsphäre zu wahren und gleichzeitig die Dichte zu verbessern. Diese gemischten Nutzungsformate erweitern die gesamte adressierbare Zielgruppe, erfordern jedoch strenge Belegungsmix-Algorithmen, um Überbuchungen oder eine Drift zu geringem Umsatz zu vermeiden. Die Marktgröße des Segments für Flughafen-Schlafkapseln wird sich bis 2031 voraussichtlich fast verdoppeln, was die Einnahmequellen für Anlagenmanager diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Aufenthaltsdauer: Verlängerte Sitzungen treiben die Umsatzdichte an

Standardaufenthalte von zwei bis sechs Stunden dominierten im Jahr 2025 mit einem Marktanteil von 49,78 % und erfassten vorhersehbare Transferfenster, die es Flughäfen ermöglichen, Kapseln vier- bis fünfmal täglich zu rotieren. Da die Reinigung zwischen den Wellen gebündelt werden kann, bleiben die Betriebsmargen auch bei moderaten Stundensätzen attraktiv. Übernachtungsbuchungen ab sechs Stunden, obwohl kleiner im Volumen, expandieren mit einer CAGR von 7,79 %, da Flugunterbrechungen und Red-Eye-Planung zunehmen, insbesondere auf interkontinentalen Strecken von Europa nach Asien-Pazifik.

Die Kohorte mit längeren Aufenthalten steigert den Umsatz pro Transaktion erheblich: Am Flughafen Helsinki übersteigen die durchschnittlichen Einnahmen aus Übernachtungssitzungen die Tagesnickerchen um 60 %. Flughäfen experimentieren entsprechend mit gebündelten Dusch- und Schließfach-Add-ons, um Nebenausgaben zu steigern. Kurzaufenthalte unter 2 Stunden füllen Talsohlenzeiten, überschreiten jedoch selten 15 % der Buchungen, was ihren Gesamteinfluss auf den Markt für Flughafen-Schlafkapseln begrenzt.

Nach Flughafentyp: Hub-Konzentration schafft Skalenvorteile

Internationale Gateways hielten im Jahr 2025 einen Anteil von 73,74 %, was rund 60,3 Millionen USD der Marktgröße für Flughafen-Schlafkapseln an Hub-Terminals entsprach. Ihre größeren Passagiervolumina, längere durchschnittliche Verweilzeiten und höhere freie Ausgaben unterstützen schnellere Amortisationszeiten für Konzessionäre. Dubai, Doha und München demonstrieren Kiosk-artige Kapselcluster, die in Transitkorridore integriert sind, um Transferverkehr abzufangen.

Inlandsknoten, insbesondere in Nordamerika und China, verzeichnen bis 2031 eine CAGR von 8,01 %, da regionale Verbindungsbanken Layovers einführen, die früher bei inländischen Reisen unüblich waren. Kleinere Flughäfen nutzen Kapseln als sichtbare Symbole für Upgrades beim Passagiererlebnis, was das Airline-Marketing unterstützt, wenn Streckenplaner die Hub-Qualität bewerten. Betreiber bevorzugen flexible Leasingmodelle, um unsicheren Verkehrsvolumina in frühen Einsatzphasen gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentümermodell: Drittpartei-Expertise gewinnt an Dynamik

Franchise- und Konzessionsformate machten im Jahr 2025 51,85 % der Installationen aus. Flughäfen sichern sich stetige Konzessionsgebühren und delegieren gleichzeitig Personal, Reinigung und Preisgestaltung an Spezialisten. Das Mehr-Flughafen-Portfolio von Minute Suites exemplifiziert, wie Markenkonsistenz die Wiederverwendung unter Treueprogrammmitgliedern fördert.

Drittpartei-verwaltete Strukturen verzeichnen jedoch die schnellste Expansion mit einer CAGR von 8,47 %. Bei diesem Ansatz lagern Flughäfen den Tagesbetrieb aus, können aber Kapitalausgaben finanzieren und behalten den Aufwärtstrend, sobald der Verkehr die Benchmarks übersteigt. Die Aufgabenteilung klärt vertragliche Risiken und beschleunigt die Einführung in Einrichtungen, denen die Bandbreite für Konzessionsausschreibungen fehlt. Da Algorithmen die Belegung und variable Preisgestaltung verfeinern, gewinnen datenanreiche Betreiber Verhandlungsmacht für Umsatzbeteiligungserhöhungen.

Geografieanalyse

Der Umsatzvorsprung Nordamerikas von 37,92 % ist durch eine robuste Erholung des Geschäftsreiseverkehrs und ausgeklügelte Konzessionspartnerschaften verankert, die Schlafkapseln mit Kreditkarten-Lounge-Zugang bündeln. Der bevorstehende Rollout von Minute Suites am JFK Terminal 4 exemplifiziert diese Synergie und ermöglicht Reisenden, über mobile Apps und Treueprogramme gleichzeitig zu buchen. Regulierungsinitiativen wie die Technologieforschungsgelder der FAA senken das Einführungsrisiko, indem sie Innovationskosten ausgleichen und Integrationen wie biometrischen Zugang fördern.

Die CAGR von 8,69 % des Asien-Pazifik-Raums bis 2031 unterstreicht die rasche Terminalmodernisierung und wachsende Langstreckenanbindung, die die Transitzeiten verlängern. Die Regierungen Singapurs, Südkoreas und Indiens bieten Kapitalanreize für Passagiererlebnisfunktionen, während regionale Carrier Ruheangebote als wichtige Differenzierungsmerkmale in den Tarifklassen positionieren. Die fortgeschrittene IoT-Einführung der Region beschleunigt den Einsatz sensorreichter Kapseln, die vorausschauende Wartung und Energieoptimierung ermöglichen, die Betriebszeiten verbessern und Lebenszykluskosten senken.

Europa balanciert Flächenknappheit mit intensivem Wettbewerb unter Drehkreuzen um internationalen Transferverkehr. Die kürzlich vorgestellten Ultra Pods von Heathrow integrieren fortschrittliche HLK-Anlagen, circadiane Beleuchtung und Echtzeit-Belegungsaktualisierungen, die mit kontinentweiten Nachhaltigkeitsrichtlinien übereinstimmen. Flughäfen nutzen granulare Auslastungsdaten, um eine Umsatzdichte nachzuweisen, die Luxuseinzelhandelsmieter übertrifft, und unterstützen so die weitere Expansion des Kapselbestands trotz Flächenbeschränkungen.

Wettbewerbslandschaft

Der Markt für Flughafen-Schlafkapseln bleibt mäßig fragmentiert. Früheinsteiger wie GoSleep, YOTELAir und Napcabs nutzen Markenbekanntheit und Betriebsreife, um erstklassige Konzursflächen zu sichern. Neue Herausforderer differenzieren sich durch technologieorientierte Plattformen, die Buchungen, biometrischen Zugang und variable Preisgestaltung automatisieren. Die Einhaltung der UL 962-Sicherheitsstandards stellt nun einen Zulassungsfaktor dar, und Betreiber mit etablierten Prüfaufzeichnungen besitzen einen Wettbewerbsvorteil.

Technologieintegration ist das Hauptschlachtfeld. IoT-Telemetrie speist Dashboards, die Reinigungszyklen optimieren und Komponentenausfälle vorhersagen, was Ausfallzeiten reduziert und die Anlagenerträge steigert. Führende Anbieter integrieren sich auch in Airline-Reservierungssysteme und leiten vorqualifizierte Passagiere direkt zu Kapselinventaren. Während Preiswettbewerb existiert, bewerten Flughäfen Anbieter zunehmend nach Datentransparenz und der Fähigkeit, die gesamten Passagiererlebnisbewertungen zu verbessern, nicht nach Stundensätzen.

Weißraumchancen bestehen in zweitrangigen Inlandsflughäfen und ausgewählten Schwellenmärkten in Afrika und Südamerika. Begrenzte Präsenz etablierter Anbieter, staatliche Flughafenaufwertungen und wachsender Mittelklasseverkehr schaffen fruchtbaren Boden. Der Erfolg hängt von modularen Bauweisen ab, die unsicherer Nachfrage gerecht werden, sowie von unkomplizierten Leasingstrukturen, die für Behörden attraktiv sind, die mit Konzessionskomplexität nicht vertraut sind.

Branchenführer im Markt für Flughafen-Schlafkapseln

GoSleep

Sleepbox

YOTELAir (Yotel Limited)

Napcabs GmbH

Minute Suites, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Royal Schiphol Group bestätigte ein Fünfjahres-Investitionsprogramm im Wert von 6 Milliarden EUR (6,86 Milliarden USD) zur Integration von Schlafkapselzonen in Terminalrenovierungen und zur Verbesserung der Passagierzufriedenheitswerte.

- September 2024: JetBlue Airways stellte Premium-Loungekonzepte für JFK und Boston Logan vor, die Schlafsuiten umfassen, und verdeutlicht damit den intensiveren Wettbewerb um Ruheumsätze im Terminal.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Schlafkabinen auf Flughäfen als alle Einnahmen aus dem Verkauf und der Installation von geschlossenen, mit Betten ausgestatteten Kabinen oder Mikrokabinen, die von Fluggästen für kurze Aufenthalte (in der Regel ein bis acht Stunden) in öffentlichen oder sicherheitsrelevanten Bereichen von Verkehrsflughäfen gemietet werden können. Die Kabinen müssen über kontrollierte Beleuchtung, Belüftung, Steckdosen und verschließbare Türen verfügen, um gezählt zu werden.

Ausschluss vom Geltungsbereich: Lounges mit Liegesesseln, Kapselhotels außerhalb des Flughafengeländes und Schlafkapseln, die in Büros, Krankenhäusern oder Universitäten eingesetzt werden, sind nicht eingeschlossen.

Überblick über die Segmentierung

- Nach Belegungsart

- Einzel

- Gemeinschaft

- Nach Aufenthaltsdauer

- Kurzaufenthalt (weniger als 2 Stunden)

- Standardaufenthalt (2 bis 6 Stunden)

- Übernachtungsaufenthalt (mehr als 6 Stunden)

- Nach Flughafentyp

- International

- Inland

- Nach Eigentümermodell

- Flughafenbetrieben

- Franchise-/Konzessionsbetrieben

- Drittpartei-verwaltet

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews mit kommerziellen Flughafenmanagern, Betreibern von Pod-Systemen, Lounge-Konzessionären und Luftfahrtarchitekten in Nordamerika, Europa, dem Nahen Osten und Asien lieferten aktuelle Belegungsraten, Installationskosten und Preistaktiken. Folgebefragungen mit Vielfliegern bestätigten die Annahmen zur Zahlungsbereitschaft und identifizierten neue Komfortmerkmale.

Desk Research

Wir begannen mit Verkehrs-, Kapazitäts- und Verbindungszeitstatistiken aus erstklassigen Quellen wie der IATA, dem Airports Council International, den Besucherströmen der UNWTO und den nationalen Regulierungsbehörden für die Zivilluftfahrt, die uns halfen, den Pool der Reisenden zu ermitteln, die wahrscheinlich für einen Ruhebereich zahlen würden. Unternehmensunterlagen, Flughafenkonzessionsvereinbarungen, Pressemitteilungen und Flughafen-Masterplan-Dokumente gaben Aufschluss über den Einsatz von Gondeln, Miettarife und geplante Projekte in den verschiedenen Regionen.

Um die Wirtschaftlichkeit der Hersteller zu beurteilen, haben wir die Umsatzdaten von D&B Hoovers herangezogen, während Dow Jones Factiva die Ankündigungen von Geschäftsabschlüssen lieferte. Patentanmeldungen verfolgten Design-Iterationen, und Fachzeitschriften über Terminal-Design boten Kosten-Benchmarks. Die hier genannten Quellen veranschaulichen die Breite des konsultierten Materials; viele weitere Quellen wurden für Gegenkontrollen und Kontext überprüft.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse begann mit den internationalen und inländischen Transitstundenvolumina, multipliziert mit den beobachteten Durchdringungsraten der Pods in den Terminals und den durchschnittlichen stündlichen Miettarifen. Die Ergebnisse wurden durch selektive "Bottom-up"-Anbieter-Roll-ups und Channel Checks zur Feinabstimmung der regionalen Gesamtzahlen untermauert. Zu den wichtigsten Inputs gehörten die Verteilung der Liegezeiten, die Erweiterung der Terminalfläche, die Investitionskosten für Pod-Einheiten, die durchschnittliche Auslastung, das Wachstum des Passagieraufkommens und die reale Tarifentwicklung. Die Prognosen verwenden eine multivariate Regression, die die Pod-Nachfrage mit dem Passagieraufkommen, dem verfügbaren Einkommen und der Ausweitung des 24-Stunden-Hub-Betriebs verknüpft, während die Szenarioanalyse Datenlücken schließt, bei denen die Anzahl der Installationen unvollständig war.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden anhand unabhängiger Verkehrs- und Ertragssignale überprüft, bevor sie von leitenden Analysten genehmigt werden. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Ereignissen, wie z. B. dem Ausbau größerer Drehkreuze oder dem Abschluss neuer Lieferantenverträge, vorgenommen werden. Eine abschließende Überprüfung in der Veröffentlichungswoche stellt sicher, dass die Kunden den neuesten Stand der Dinge erhalten.

Warum Mordor's Airport Sleeping Pods Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Verkehrspools und Aktualisierungsrhythmen verwenden.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob die Studie nur internationale Drehkreuze oder alle inländischen Flugplätze abdeckt, die Wahl zwischen Listenpreisen und realisierten Tarifen sowie die Häufigkeit, mit der neue Anlagen erfasst werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 81,8 MIO. USD (2025) | Mordor Intelligence | - |

| 75 MIO. USD (2024) | Globale Unternehmensberatung A | Begrenzt den Geltungsbereich auf gemeinsam genutzte Pods in den 50 wichtigsten Drehkreuzen und stützt sich auf alle zwei Jahre aktualisierte Versanddaten von Lieferanten |

| 68,1 MIO. USD (2025) | Industrieforschungsunternehmen B | Zählt nur inländische Anlagen und wendet pauschale ASPs ohne Inflationsanpassung an |

| 75,1 MIO. USD (2023) | Fachzeitschrift C | Einschließlich Prototyp-Einheiten, die noch nicht in Betrieb sind, und Projekte, die einen einfachen historischen Durchschnitt verwenden |

Der Vergleich zeigt, dass die ausgewogene und transparente Basislinie von Mordor ein verlässlicher Bezugspunkt für Flughafenplaner, Investoren und Pod-Anbieter bleibt, sobald Umfang, Aktualisierungshäufigkeit und Preisrealismus aufeinander abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß war die Marktgröße für Flughafen-Schlafkapseln im Jahr 2026?

Die Marktgröße für Flughafen-Schlafkapseln betrug im Jahr 2026 87,12 Millionen USD und soll bis 2031 119,28 Millionen USD erreichen, was eine CAGR von 6,48 % widerspiegelt.

Welche Region führt den Markt für Flughafen-Schlafkapseln an?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 37,92 % dank ausgereifter Konzessionsrahmen und hoher Passagierausgaben.

Welches Segment wächst im Markt für Flughafen-Schlafkapseln am schnellsten?

Kapseln mit Gemeinschaftsbelegung sind die am schnellsten wachsende Konfiguration und entwickeln sich bis 2031 mit einer CAGR von 8,62 %.

Warum nehmen Inlandsflughäfen Schlafkapseln nun schneller an?

Hub-and-Spoke-Routing und wachsender Geschäftsreiseverkehr verlängern inländische Anschlusszeiten und machen Kapseln für schnelle Ruhe und Produktivität während der Layovers attraktiv.

Wie gestaltet Technologie die Branche der Flughafen-Schlafkapseln?

IoT-Sensoren, biometrischer Zugang und dynamische Preisgestaltungsplattformen senken die Betriebskosten, erhöhen die Auslastung und ermöglichen nahtlose Buchungen über Airline- und Treueprogramm-Ökosysteme.

Was sind die wichtigsten Hemmnisse für eine breitere Einführung von Flughafen-Schlafkapseln?

Hohe Installationskosten gegenüber Einzelhandelsalternativen und Wettbewerb durch Lounges und Mikrohotels begrenzen den Kapselbestand in raumknappen Premium-Terminals.

Seite zuletzt aktualisiert am: