Marktgröße und Marktanteil für fortschrittliche Flughafentechnologien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

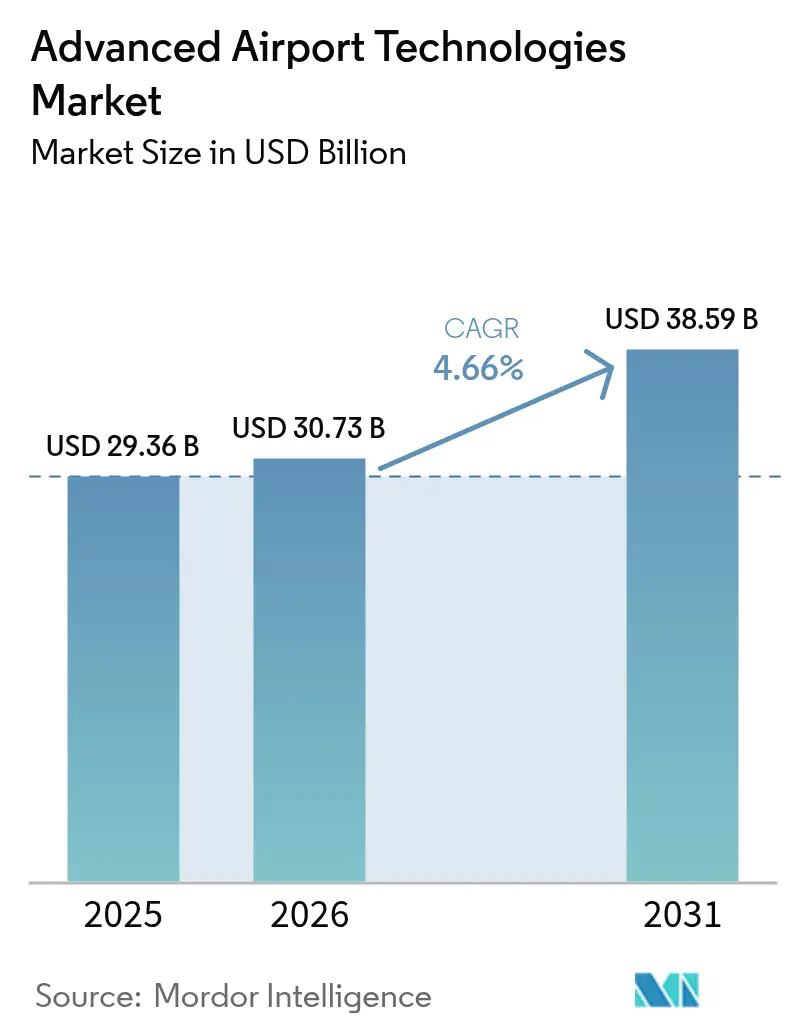

| Marktgröße (2026) | 30.73 Milliarden US-Dollar |

| Marktgröße (2031) | 38.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.66% CAGR |

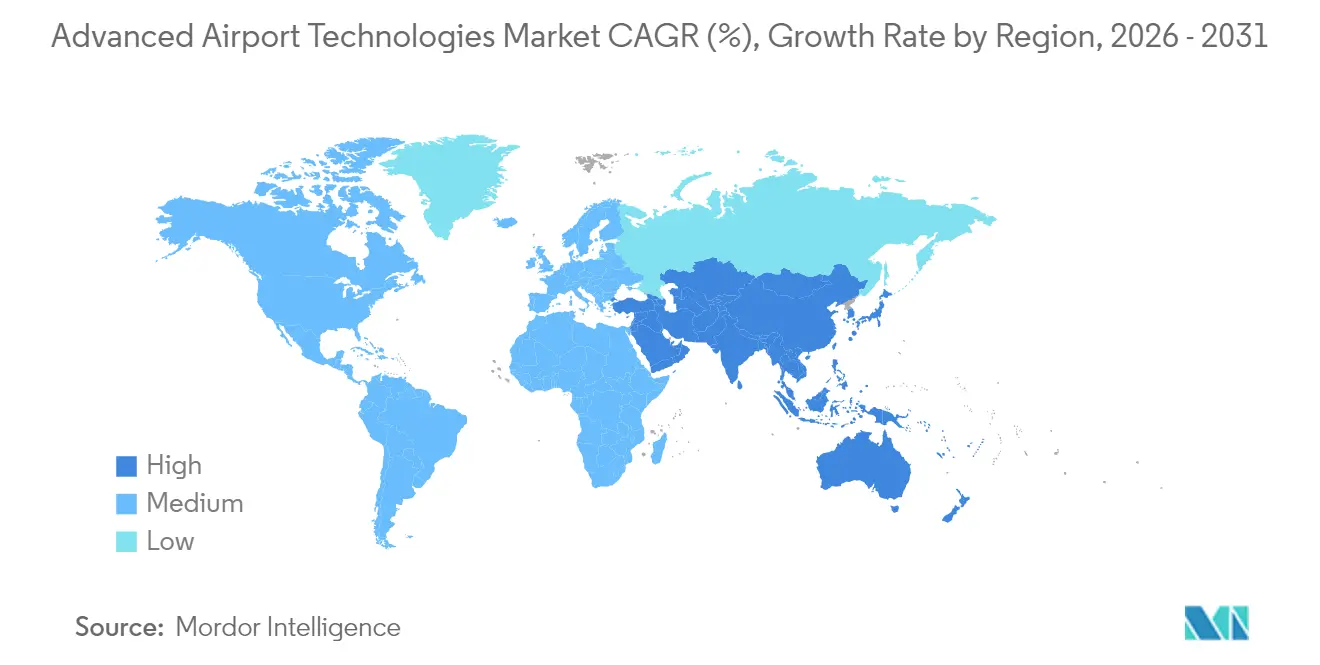

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für fortschrittliche Flughafentechnologien von Mordor Intelligence

Die Marktgröße für fortschrittliche Flughafentechnologien wurde im Jahr 2025 auf USD 29,36 Milliarden geschätzt und soll von USD 30,73 Milliarden im Jahr 2026 auf USD 38,59 Milliarden bis 2031 wachsen, bei einer CAGR von 4,66 % während des Prognosezeitraums (2026-2031). Eine robuste Erholung des Passagieraufkommens, obligatorische Sicherheitsaufrüstungen und Ausgaben für die digitale Transformation verankern weiterhin die Kaufentscheidungen. Flughäfen bevorzugen Implementierungen, die den Durchsatz erhöhen und die Betriebskosten senken, was Sicherheits- und Screening-Plattformen eine stabile Einnahmenbasis verschafft, während Cloud-Plattformen und Biometrie die steilsten Wachstumskurven erzeugen. Budgetbeschränkte Regionaleinrichtungen setzen auf SaaS-Modelle und Anbieterfinanzierung, während Hub-Flughäfen veraltete Systeme erneuern, um Nachhaltigkeits- und Resilienzzielen gerecht zu werden. Die Wettbewerbsdynamik bleibt moderat, wobei diversifizierte Konzerne Nischeninnovatoren übernehmen, um KI- und Automatisierungsexpertise zu sichern.

Wichtigste Erkenntnisse des Berichts

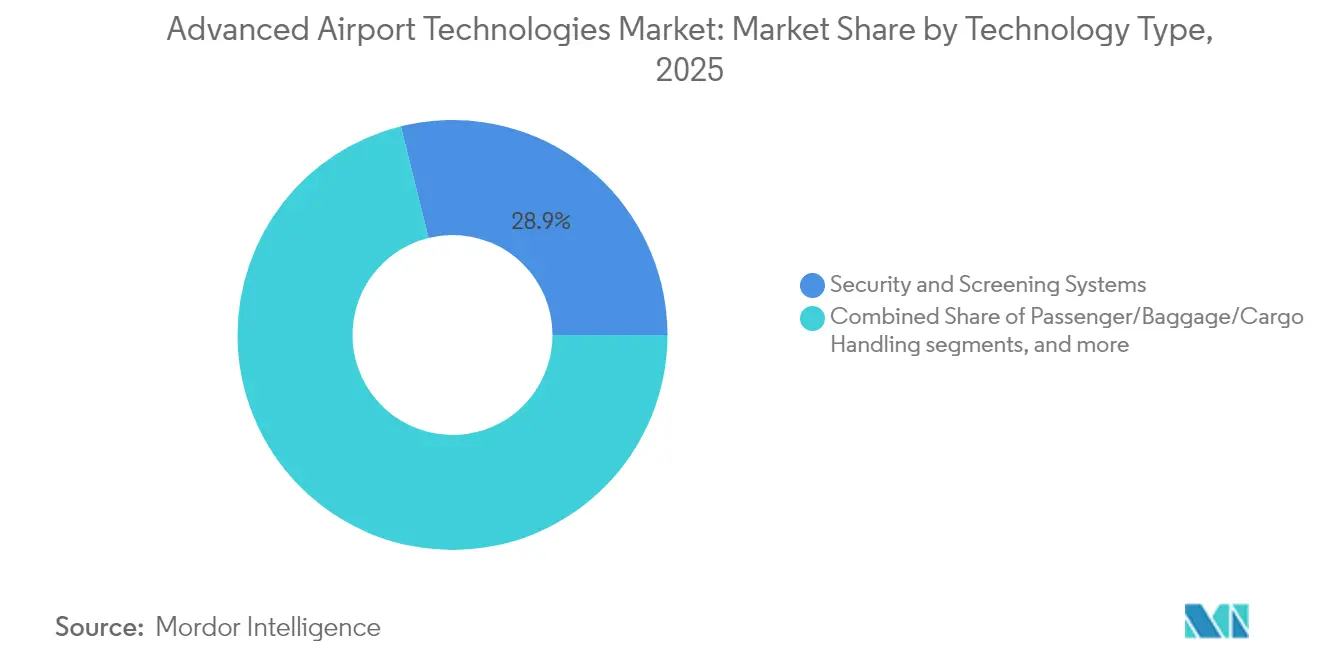

- Nach Technologietyp führten Sicherheits- und Screening-Systeme mit einem Marktanteil von 28,86 % am Markt für fortschrittliche Flughafentechnologien im Jahr 2025; die biometrische Passagieridentifikation wird bis 2031 voraussichtlich eine CAGR von 6,14 % verzeichnen.

- Nach Betriebsbereich kontrollierten terminalseitige Systeme im Jahr 2025 43,72 % des Umsatzes, während luftseitige Lösungen bis 2031 mit einer CAGR von 5,69 % voranschreiten.

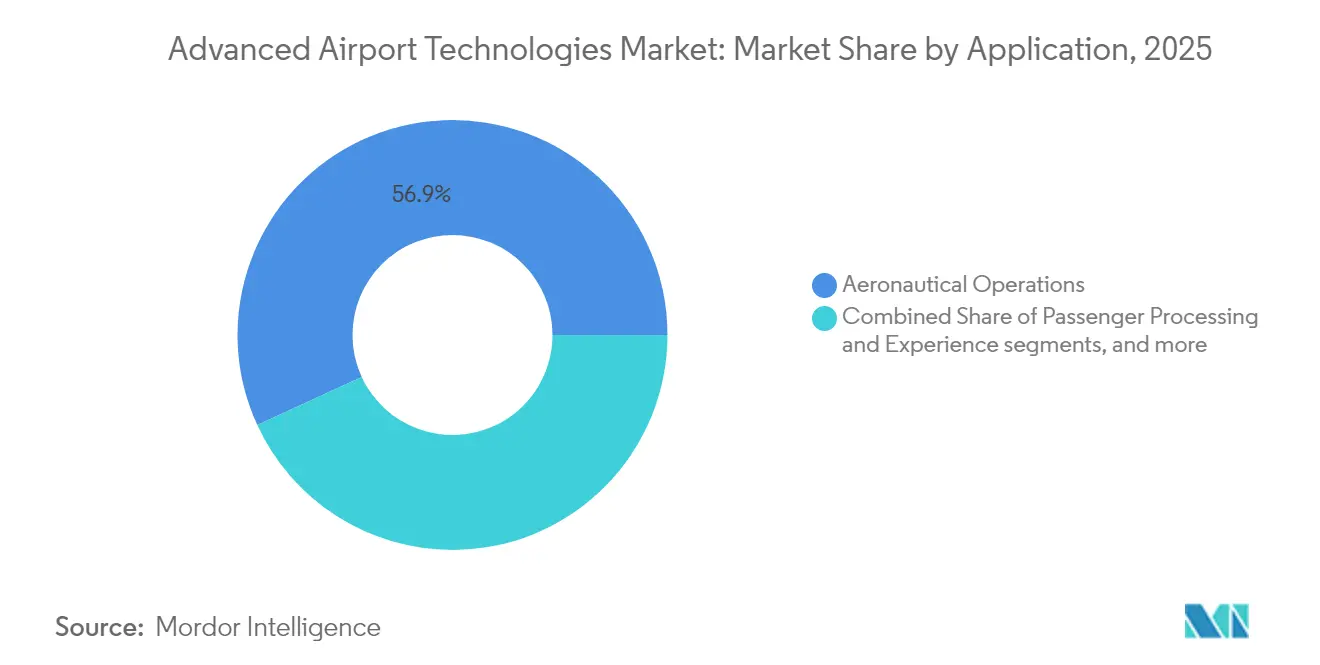

- Nach Anwendung hielten aeronautische Betriebsabläufe im Jahr 2025 einen Anteil von 56,88 % am Markt für fortschrittliche Flughafentechnologien; intelligente Einzelhandels- und nicht-aeronautische Plattformen werden bis 2031 mit einer CAGR von 6,01 % beschleunigen.

- Nach Flughafengröße erfassten Klasse-A-Hubs (mehr als 25 Millionen Passagiere pro Jahr (mppa)) im Jahr 2025 35,22 % der Marktgröße für fortschrittliche Flughafentechnologien; kleine und regionale Flughäfen (weniger als 5 mppa) expandieren bis 2031 mit einer CAGR von 6,23 %.

- Nach Bereitstellungsmodus behielten On-Premises-Systeme im Jahr 2025 56,74 % der Ausgaben, doch Cloud- und SaaS-Angebote wachsen mit einer CAGR von 5,76 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 34,12 %, doch Asien-Pazifik weist mit einer CAGR von 7,03 % bis 2031 das schnellste Wachstum auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für fortschrittliche Flughafentechnologien*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Passagieraufkommen und Greenfield-Flughafenprojekte | +1.2% | Global, stärkste Auswirkung in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2-4 Jahre) |

| Strenge globale Luftfahrtsicherheitsvorschriften (ICAO, TSA, EASA) | +0.9% | Global, unmittelbare Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Biometrie für eine nahtlose Passagierreise | +0.8% | Nordamerika und EU führend, Asien-Pazifik beschleunigt | Mittelfristig (2-4 Jahre) |

| Nachfrage nach Echtzeit-Daten zur Reduzierung von Umlaufzeiten | +0.6% | Global, frühe Einführung an großen Hub-Flughäfen | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Zwillinge für den Fernbetrieb und die vorausschauende Wartung | +0.4% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Flughafenfinanzierung zugunsten kohlenstoffarmer Technologien | +0.3% | Europa führend, Nordamerika und Asien-Pazifik folgen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Passagieraufkommen und Greenfield-Flughafenprojekte

Laut ACI-World überstieg das globale Passagieraufkommen im Jahr 2024 das Niveau vor der Pandemie und erreichte 9,4 Milliarden Reisen, was einen dringenden Kapazitätsbedarf erzeugt. Megaprojekte wie Singapurs Changi Terminal 5, das im Mai 2025 gestartet wurde, integrieren von Anfang an automatisierte Gepäckabläufe, intelligente Gebäudesteuerung und Solarenergie.[1]Singapore Press Holdings, "Changi Terminal 5 Grundsteinlegung," straitstimes.com Diese Integration in der Planungsphase ermöglicht es Betreibern, kostspielige Nachrüstungen zu umgehen, und erhöht die technologischen Grunderwartungen für jede nachfolgende Erweiterung. Regierungen in Schwellenmärkten finanzieren ähnliche Bauprojekte und treiben den Markt für fortschrittliche Flughafentechnologien in Richtung integrierter, cloud-fähiger Plattformen, die mit dem Verkehr skalieren.

Strenge globale Luftfahrtsicherheitsvorschriften (ICAO, TSA, EASA)

Die Computertomografie-Frist der Europäischen Union (EU) und der Investitionsplan der TSA bis 2029 sichern die Beschaffung fortschrittlicher Screening-Geräte. Die Sicherheitswoche der ICAO 2024 befürwortete KI-gestützte Bedrohungserkennung und schuf ein gemeinsames Regelwerk für alle Rechtsgebiete. Harmonisierte Vorschriften senken die Anpassungskosten, vergrößern die adressierbaren Volumina und fördern den Masseneinkauf, was den Markt für fortschrittliche Flughafentechnologien in jeder Region stärkt. Kleinere Flughäfen stehen jedoch unter Zeitdruck, was Partnerschaften mit Geräteanbietern beschleunigt, die Pay-as-you-go-Modelle anbieten.

Schnelle Einführung von Biometrie für eine nahtlose Passagierreise

Gesichtserkennungsspuren sind an mehr als 400 US-Flughäfen in Betrieb, und 79 % der Reisenden befürworten deren Nutzung.[2]Phocuswire, "Einstellungen der Reisenden gegenüber biometrischer Identifikation," phocuswire.com Flughäfen verknüpfen biometrische Kontrollpunkte mit Einzelhandels-Treueplattformen und wandeln kürzere Warteschlangen in zusätzliche Ausgaben um. Der veriScan-Pilotversuch von BigBear.ai in Denver und der Rollout der digitalen ID von Delta in Salt Lake City demonstrieren Rückgänge bei der Aufenthaltszeit und höhere Konzessionserträge. Da mehr als 50 % der Flughäfen bis 2026 Implementierungen planen, erwartet der Markt für fortschrittliche Flughafentechnologien, dass Biometrie vom Pilotstatus zur Basisanforderung wird.

Nachfrage nach Echtzeit-Daten zur Reduzierung von Umlaufzeiten

Die Total Airport Management-Suite des Kopenhagener Flughafens reduzierte die durchschnittlichen Abflugverzögerungen um 6,5 Minuten und sparte in sechs Monaten USD 540.582.[3]Regional Gateway, "Kopenhagener Flughafen und Assaia starten TAM-Lösung," regionalgateway.net KI-gesteuertes ApronAI liefert prädiktive Warnmeldungen, die täglich eine zusätzliche Flugzeugrotation pro Gate ermöglichen, was sich in Umsatz- und CO₂-Reduzierungen niederschlägt. Private 5G-Netzwerke verbessern die räumliche Effizienz um bis zu 50 %, während autonome Schlepperfahrzeuge Rollverzögerungen um 70 % reduzieren. Solche quantifizierbaren Renditen untermauern Investitionsargumente und treiben den Markt für fortschrittliche Flughafentechnologien in Richtung datenzentrierter Investitionen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für fortschrittliche Flughafentechnologien*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeiten | -0.8% | Global, stärkste Auswirkung auf kleinere Flughäfen | Mittelfristig (2-4 Jahre) |

| Zunehmende Cybersicherheits- und Datenschutzrisiken | -0.6% | Global, erhöhte Besorgnis in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-IT | -0.4% | Hauptsächlich Nordamerika und Europa, begrenzte Auswirkung in Greenfield-Märkten | Mittelfristig (2-4 Jahre) |

| Engpässe bei der Einwilligung von Passagieren für Biometrie | -0.2% | Europa und datenschutzbewusste Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeiten

Die Einnahmen vieler Flughäfen liegen weiterhin unter dem Niveau von 2019, was die Ermessensbudgets einschränkt. Klasse-C-Einrichtungen haben Schwierigkeiten, CT-Scanner zu finanzieren, die USD 3 Millionen pro Spur übersteigen, was die Durchdringung verlangsamt. ESG-verknüpfte Anleihen und Airport-as-a-Service-Verträge mildern die Vorabkosten, wie der CO₂-neutrale Finanzierungsweg des Flughafens Wien veranschaulicht. Dennoch dämpfen verlängerte Amortisationshorizonte den Markt für fortschrittliche Flughafentechnologien, insbesondere dort, wo Servicegebühren nicht erhöht werden können.

Zunehmende Cybersicherheits- und Datenschutzrisiken

Flughäfen stuften Cybersicherheit als den wichtigsten IT-Schwerpunkt für 73 % der Befragten im Jahr 2025 ein, doch Fachkräftemangel verlängert die Implementierungszeiträume.[4]SITA, "SITA übernimmt CCM zur Integration von Technologie und Design," airport-technology.com Ransomware-Angriffe auf Steuerungssysteme für die Gepäckabfertigung verdeutlichen die betriebliche Gefährdung. Datenschutzvorschriften wie der US Traveler Privacy Protection Act schreiben Opt-in- und Löschpflichten vor und erhöhen die Integrationskomplexit. Compliance-Kosten bremsen das Wachstum der Branche für fortschrittliche Flughafentechnologien, bis standardisierte Rahmenwerke ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für fortschrittliche Flughafentechnologien

Nach Technologietyp:

Dominanz der Sicherheit inmitten biometrischer DisruptionSicherheits- und Screening-Systeme machten im Jahr 2025 28,86 % des Marktanteils für fortschrittliche Flughafentechnologien aus, gestützt durch EU-weite CT-Vorschriften, die die Geräteaufstellung garantieren. Dieses Segment liefert zuverlässige wiederkehrende Serviceeinnahmen und Ersatzzyklen, die die Lieferketten der Anbieter stabilisieren. Die Marktgröße für fortschrittliche Flughafentechnologien im Bereich Sicherheit und Screening erreichte im Jahr 2025 USD 8,47 Milliarden und soll bis 2031 mittlere einstellige Zuwächse verzeichnen.

Obwohl im Jahr 2025 kleiner, expandierten biometrische Passagieridentifikationsplattformen mit einer CAGR von 6,14 %, da Flughäfen die nahtlose Identifikation mit Duty-Free-Konversionsraten verknüpfen. Hybridlösungen, die Biometrie mit Bedrohungserkennungsanalysen verbinden, ziehen gebündelte Verträge an und drängen etablierte Röntgenanbieter in Richtung Softwarepartnerschaften. Software für Gepäck-, Fracht- und Passagierflussmanagement, die Analysen in ehemals nur hardwarebasierte Arbeitsabläufe einbettet, reitet auf derselben Adoptionswelle. Die Elektrifizierung der Bodenabfertigung verändert auch die Beschaffung; das Ziel des Flughafens Shenzhen, 100 % neue Energiefahrzeuge einzusetzen, signalisiert, dass Umweltziele nun die Spezifikationsblätter beeinflussen.

Nach Betriebsbereich:

Terminaleffizienz versus luftseitige InnovationTerminalseitige Systeme repräsentierten im Jahr 2025 43,72 % der Marktgröße für fortschrittliche Flughafentechnologien, was die konzentrierten Passagierkontaktpunkte widerspiegelt. Biometrie an Kontrollpunkten, digitale Beschilderung und intelligente Einzelhandelssoftware steigern den Durchsatz und die Nebeneinnahmen, was Terminals zur ersten Investitionspriorität macht.

Luftseitige Anwendungen verzeichneten zwar eine kleinere Basis, aber eine CAGR von 5,69 % und werden zunehmend über digitale Zwillinge mit Terminalplattformen integriert. Das cloudbasierte Pistensicherheitssystem von Saab in Nashville liefert Echtzeit-Warnmeldungen im Einklang mit den Oberflächenbewusstheitszielen der FAA. Luftseitige Gewinne werden durch KI-gesteuerte Gate-Zuweisung verstärkt, die Rollzeiten verkürzt und Scope-1-Emissionen senkt. Landseitige Mobilitätssysteme, einschließlich intelligenter Parkleitsysteme, die in Charleston installiert wurden, erschließen die Monetarisierung der letzten Meile und die Datenerfassung und runden ganzheitliche flughafenweite Plattformen ab.

Nach Anwendung:

Aeronautische Betriebsabläufe führen den Aufschwung des intelligenten Einzelhandels anAeronautische Betriebsabläufe und ATC/ATM befehligen einen Anteil von 56,88 %, was die obligatorischen Sicherheitsausgaben und die Einführung des NextGen-Programms widerspiegelt. Die Marktgröße für fortschrittliche Flughafentechnologien in diesem Anwendungssegment soll bis 2031 USD 23,59 Milliarden erreichen und mit dem Budget der US-amerikanischen FAA von USD 16,5 Milliarden für die Systemmodernisierung wachsen.

Intelligente Einzelhandels- und nicht-aeronautische Plattformen verzeichneten eine CAGR von 6,01 %, da Flughäfen auf diversifizierte Einnahmen setzen. Echtzeit-Standortanalysen ermöglichen es Konzessionären, ihr Angebot anzupassen und die Ausgaben pro Passagier zu steigern. Passagierverarbeitungstools nutzen biometrische Korridore, und Asset-Management-Software nutzt IoT-Sensoren zur Vorhersage von Wartungsbedarf, was mit schlanker Personalbesetzung übereinstimmt.

Nach Flughafengröße/-klasse:

Hub-Ausgaben versus regionales WachstumKlasse-A-Hubs (mehr als 25 mppa) repräsentierten im Jahr 2025 35,22 % der Marktgröße für fortschrittliche Flughafentechnologien und nutzen Cashflows zur Einführung von KI-Orchestrierungsplattformen. Diese Flughäfen fungieren als Testgelände für Biometrie und digitale Zwillinge, bevor sie nachgelagert skaliert werden.

Kleine und regionale Flughäfen (weniger als 5 mppa) liefern bis 2031 eine CAGR von 6,23 %, angetrieben durch staatliche Zuschüsse und Cloud-Abonnements, die On-Site-IT-Investitionen umgehen. Das intelligente Parksystem von McGhee Tyson, das innerhalb von drei Tagen in Betrieb genommen wurde, ist ein typisches Beispiel für schnell umsetzbare Projekte, die den Service ohne umfangreiches Kapital verbessern. Mittelgroße Flughäfen balancieren Einschränkungen, indem sie einheitliche Dashboards gegenüber isolierten Einzellösungen priorisieren.

Nach Bereitstellungsmodus:

Cloud-Transformation beschleunigt sichOn-Premises-Architekturen hielten im Jahr 2025 56,74 % der Ausgaben, angetrieben durch strenge Kontrollanforderungen. Doch Cloud- und SaaS-Lösungen wachsen mit einer CAGR von 5,76 %, unterstützt durch luftfahrtspezifische Compliance-Rahmenwerke. Der Marktanteil für fortschrittliche Flughafentechnologien bei Cloud-Modellen steigt in Regionen, die Greenfield-Terminals ohne Legacy-Systeme bauen, stark an.

Hybridmodelle werden an Beliebtheit gewinnen, da Flughäfen Analysen und Passagierschnittstellen auslagern, während kritische Befehlsfunktionen On-Premises verbleiben. SITAs Übernahme von CCM im April 2025, um Design und Cloud-Technologie zu verbinden, unterstreicht die Konvergenz der Anbieter hin zu „Airport-in-a-Box”-Angeboten.

Geografische Analyse

Markt für fortschrittliche Flughafentechnologien in Nordamerika

Nordamerika hielt 2025 einen Umsatzanteil von 34,12 %, gestützt durch den mehrjährigen Investitionsplan der TSA mit Schwerpunkt auf Biometrie und Überprüfungssystemen. US-amerikanische Drehkreuzflughäfen sind Vorreiter bei reibungslosen Identitätsprüfungs-Pilotprojekten, und Vancouvers Vorstoß in Richtung digitaler Innovation zeigt eine ähnliche Dynamik. Allerdings dämpft die Marktsättigung das Wachstum auf niedrige einstellige Prozentwerte. Kanadische Flughäfen nutzen Mittel zur Klimaresilienz für energieeffiziente Nachrüstungen und beschleunigen damit die Einführung von LED-Beleuchtung und elektrifizierten Bodenfahrzeugflotten.

Markt für fortschrittliche Flughafentechnologien in Europa

Europa verzeichnet eine beständig hohe Nachfrage, getragen durch harmonisierte Regulierung und ESG-Anforderungen. Das EU-Mandat für CT-Scanner sichert neue Installationen, während der Netto-Null-Fahrplan des Flughafens Wien Investitionen in Photovoltaik und elektrische Bodendienstgeräte lenkt. Das Passagieraufkommen stieg im ersten Halbjahr 2024 um 9 % im Jahresvergleich, dennoch liegen 47 % der Flughäfen noch unter dem Niveau von 2019, was eine ungleichmäßige Erholung verdeutlicht. Nachhaltigkeitsgebundene Finanzierungen und die Infrastrukturvorschriften des Fit-for-55-Pakets treiben die Umrüstung auf Smart-Grid-fähige Anlagen voran.

Markt für fortschrittliche Flughafentechnologien im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Marktsegment mit einer CAGR von 7,03 %, angetrieben durch Indiens 174 Millionen Flugreisende im Jahr 2024 und ein umfangreiches Portfolio an neuen Flughäfen. Der Bau von Changi Terminal 5 mit einem Volumen von 3,5 Milliarden USD integriert Robotik und künstliche Intelligenz und setzt damit einen regionalen Maßstab. Incheon strebt bis 2040 eine 100-prozentige Versorgung mit erneuerbarem Strom an, was die Nachfrage nach intelligenten Energiemanagementsystemen steigert. Chinas Expansionen in mehreren Städten und Südkoreas RE100-Verpflichtungen verstärken die Chancen und machen die Region bis 2031 zum Dreh- und Angelpunkt des Marktes für fortschrittliche Flughafentechnologien.

Wettbewerbslandschaft

Etablierte branchenübergreifende Akteure wie Honeywell International, Inc., Cisco Systems, Inc., Thales Group, Amadeus IT Group SA, Siemens AG und SITA verfügen über Gateway-Beziehungen und breite Portfolios, die Cross-Selling über Sicherheits-, Kommunikations- und Gebäudeautomatisierungsebenen hinweg ermöglichen. Im Jahr 2025 war eine Konsolidierung zu beobachten: Vanderlande übernahm Siemens Logistics zur Sicherung der Gepäckabfertigungsautomatisierung, und Toyota Industries investierte USD 1,5 Billionen (GJ 2025-2027) in flughafenbezogene Logistiktechnologien, was den skalengetriebenen Wettbewerb widerspiegelt.

Disruptoren konzentrieren sich auf enge, hochwertige Nischen. Assaia erlangte Sichtbarkeit durch ApronAI-Implementierungen, die Verzögerungen um 6 % reduzierten und die Rotationen um 4 % erhöhten. BigBear.ai nutzt Computer Vision für biometrisches Boarding, das Gates beschleunigt, ohne Hardware-Überholungen zu erfordern. Diese Unternehmen gewinnen, indem sie den ROI innerhalb von Sechs-Monats-Zyklen nachweisen – ein attraktives Angebot für CFO-geführte Beschaffungsausschüsse.

Die Konvergenz von Cloud-Plattformen verändert die Anbieterrollen. SITAs Übernahme von CCM im April 2025 integriert Design, Innenausstattung und IT in schlüsselfertige Pakete und signalisiert eine Verschiebung von eigenständiger Software hin zu ganzheitlicher Lieferung. Markteintrittsbarrieren bleiben moderat; Wechselkosten begünstigen etablierte Anbieter, doch Flughäfen fordern offene APIs, die Spezialisten die Interoperabilität ermöglichen. Der Wettbewerbsdruck konzentriert sich auf KI-Fähigkeiten, Cybersicherheitszertifizierungen und Nachhaltigkeitsnachweise – Faktoren, die Angebote mittlerweile ebenso stark differenzieren wie der Preis.

Marktführer für fortschrittliche Flughafentechnologien

Thales Group

SITA

Siemens AG

Amadeus IT Group, S.A.

Honeywell International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für fortschrittliche Flughafentechnologien

- Honeywell International, Inc.

- Cisco Systems, Inc.

- Thales Group

- Siemens AG

- SITA

- TAV Airports Holding

- ADB SAFEGATE

- NEC Corporation

- Smiths Detection (Smiths Group)

- Leidos Holdings, Inc.

- Analogic Corporation

- L3Harris Technologies, Inc.

- TK Elevator GmbH

- Rapiscan Systems, Inc.

- Amadeus IT Group, S.A.

- International Business Machines Corporation (IBM)

- Vanderlande Industries B.V.

- Indra Sistemas, S.A.

- Frequentis AG

- Collins Aerospace (RTX Corporation)

- Daifuku Co., Ltd.

- Oshkosh Corporation

- Johnson Controls International plc

Analyse der Unternehmen im Markt für fortschrittliche Flughafentechnologien lesen

Aktuelle Branchenentwicklungen im Markt für fortschrittliche Flughafentechnologien

- April 2025: SITA übernahm CCM zur Verbesserung des integrierten Flughafendesigns und der Cloud-Plattformen.

- April 2025: IP Parking lieferte ein Plug-and-Play-Parkleitsystem am Charleston International Airport, das innerhalb von drei Tagen in Betrieb genommen wurde.

- Dezember 2024: GMR Airports startete einen KI-gestützten digitalen Zwilling am Rajiv Gandhi International Airport.

Markt für fortschrittliche Flughafentechnologien Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Markt für fortschrittliche Flughafentechnologien als die Ausgaben für Hardware, Software und cloudbasierte Plattformen, die innerhalb des Flughafengeländes installiert sind und Passagiere, Gepäck, Fracht und Daten bewegen, während sie Sicherheit, luftseitige Betriebsabläufe und zentrales Management unterstützen. Beispiele reichen von biometrischen E-Gates und KI-Sicherheitsspuren bis hin zu digitalen Turmsystemen und IoT-Asset-Trackern.

Ausschluss aus dem Geltungsbereich: Flugzeugavionik und reine Airline-Back-Office-IT bleiben außerhalb dieser Analyse.

In Diesem Bericht Abgedeckte Segmente

- Nach Technologietyp

- Flughafenkommunikationssysteme

- Flughafenmanagementsoftware

- Passagier-/Gepäck-/Frachtabfertigung

- Sicherheits- und Screening-Systeme

- Boden- und luftseitige Abfertigungsgeräte

- Landesysteme, Führungssysteme und Beleuchtung

- Digitale Flughafenbeschilderungssysteme

- Intelligente Park- und landseitige Mobilitätslösungen

- Nach Betriebsbereich

- Terminalseite

- Luftseite

- Landseite

- Nach Anwendung

- Passagierverarbeitung und -erlebnis

- Aeronautische Betriebsabläufe und ATC/ATM

- Asset- und Facility-Management

- Intelligente Einzelhandels- und nicht-aeronautische Umsatzlösungen

- Nach Flughafengröße/-klasse

- Klasse A (mehr als 25 mppa) Große Hubs

- Klasse B (5 bis 25 mppa) Mittelgroße Flughäfen

- Klasse C (weniger als 5 mppa) Kleine und regionale Flughäfen

- Nach Bereitstellungsmodus

- On-Premises/Proprietär

- Cloud und SaaS

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Anschließend befragten wir Flughafen-CIOs, Bodenabfertigungsleiter, Regulierungsbehörden und Systemintegratoren in Nordamerika, Europa, Asien-Pazifik und dem Golfraum, um Einführungszeitpläne, durchschnittliche Verkaufspreise und Auslastungsquoten zu verifizieren. Kurze Umfragen mit Gepäcksystemtechnikern schlossen verbleibende Lücken.

Desk Research

Mordor-Analysten begannen mit Regulierungs- und Handelsdatensätzen, ICAO, IATA, FAA, EASA, Airports Council International, sowie Zollsendungen, Patentlandschaften und begutachteten Fachzeitschriften, die biometrische Spuren oder Gepäckfehlleitungen quantifizieren. Unternehmenseinreichungen, Konzessionsvereinbarungen und Nachrichten aus Dow Jones Factiva und D&B Hoovers enthüllten Vertragswerte und Wettbewerbspräsenzen. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere öffentliche Aufzeichnungen haben die Evidenzbasis geprägt.

Marktgröße & Prognose

Ein Top-down-Modell erfasste den globalen Flughafen-CAPEX und IT-OPEX und wendete historische Anteile an, die den im Geltungsbereich befindlichen Technologien gewidmet sind, die dann durch Bottom-up-Prüfungen mithilfe von Stichproben-Lieferantenzusammenfassungen und durchschnittlichem Gate-Preis multipliziert mit installierten Einheiten verfeinert werden. Zu den Kerntreibern gehören Passagiereinsteigerzahlen, Sicherheitsspurdichte pro Million Reisender, biometrische Gate-Durchdringung, Gepäckvolumen, CAPEX pro Passagier und regionale Arbeitsindizes. Multivariate Regression verknüpft diese Variablen mit historischen Ausgaben und projiziert sie bis 2030; der Expertenkonsens fixiert das mittlere Szenario. Fehlende Bottom-up-Eingaben werden mit verkehrsgewichteten Durchschnittswerten vor der Triangulation überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber IATA-Verkehrsprognosen, Auftragsbeständen der Anbieter und Importdaten unterzogen. Leitende Prüfer klären Anomalien, und das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen.

Vergleich der Marktgröße für fortschrittliche Flughafentechnologien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Systeme bündeln, abweichende Verkehrsaussichten anwenden oder ältere Wechselkurse fortschreiben. Wir weisen auf diese Einflüsse vorab hin.

Zu den wesentlichen Lückentreibern gehören Mordors strenger Ausschluss von Airline-IT, unsere verkehrsgewichteten ASP-Kurven und eine jährliche Aktualisierung, während andere Studien möglicherweise Parken oder Frachtautomatisierung als im Geltungsbereich behandeln oder sich auf Passagierzahlen von 2019 stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 29,36 Mrd. (2025) | Mordor Intelligence | Keine Lücke |

| USD 37,7 Mrd. (2025) | Regionalberatung A | Beinhaltet Airline-Reservierungs- und landseitige Parktechnologie |

| USD 32,28 Mrd. (2024) | Globale Beratung B | Verwendet Verkehrsbasis vor COVID, begrenzte Primärvalidierung |

Der Vergleich zeigt, dass unsere Zahl zwischen höheren und niedrigeren Schätzungen liegt, was Entscheidungsträgern eine ausgewogene Baseline bietet, die auf klar dokumentierte Treiber und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für fortschrittliche Flughafentechnologien im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 30,73 Milliarden geschätzt und soll bis 2031 USD 38,59 Milliarden erreichen, was einer CAGR von 4,66 % entspricht.

Welches Segment wächst am schnellsten innerhalb des Marktes für fortschrittliche Flughafentechnologien?

Die biometrische Passagieridentifikation führt mit einer CAGR von 6,14 % bis 2031, da Flughäfen nahtlose Passagierreisen anstreben.

Warum beschleunigen sich Cloud-Implementierungen an Flughäfen?

Cloud-Plattformen senken die Vorabkosten, bieten Skalierbarkeit und erfüllen neue Compliance-Rahmenwerke, was bis 2031 eine CAGR von 5,76 % antreibt.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik verzeichnet eine CAGR von 7,03 %, unterstützt durch umfangreiche Greenfield-Bauprojekte und eine rasche Erholung des Passagieraufkommens.

Wie beeinflussen Cybersicherheitsbedenken den Technologieeinkauf?

Da 73 % der Flughäfen Cybersicherheit als Priorität einstufen, erhalten Lösungen, die strenge Datenschutzvorschriften erfüllen, den Vorzug bei der Beschaffung.

Seite zuletzt aktualisiert am: