Marktgröße und Marktanteil für Flughafenpassagier-Screening-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.11 Milliarden US-Dollar |

| Marktgröße (2031) | 4.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flughafenpassagier-Screening-Systeme von Mordor Intelligence

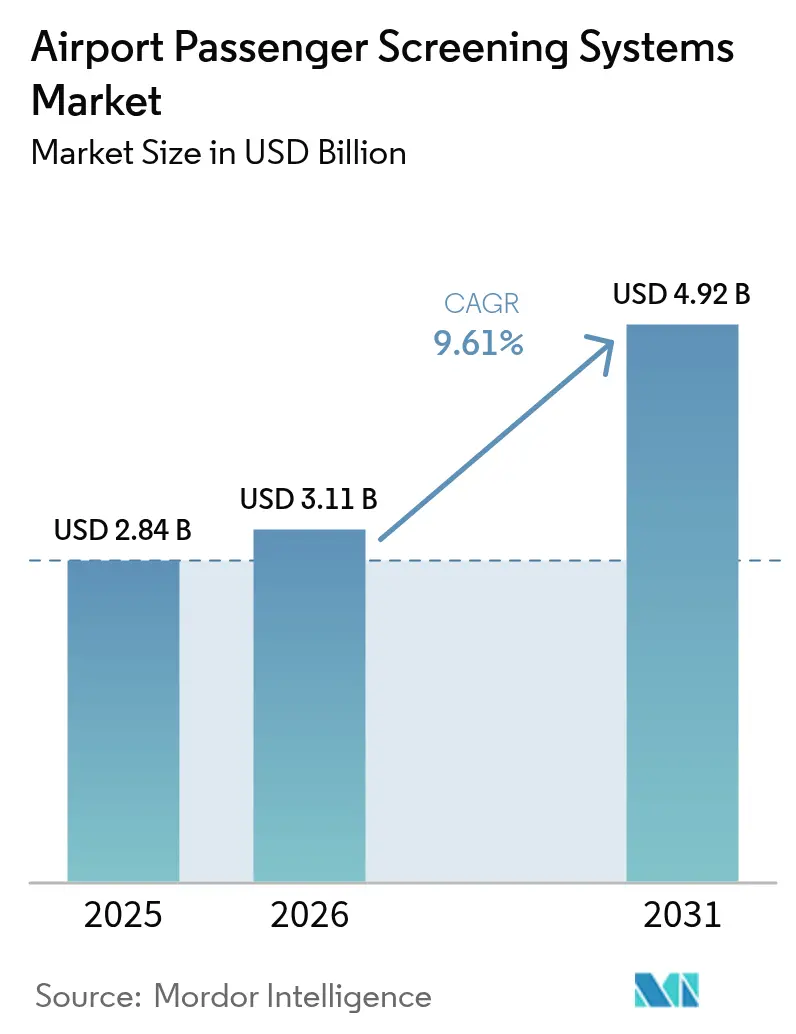

Die Marktgröße für Flughafenpassagier-Screening-Systeme wird im Jahr 2026 auf USD 3,11 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 von USD 2,84 Milliarden, mit Prognosen für 2031, die USD 4,92 Milliarden zeigen, wachsend mit einem CAGR von 9,61 % über 2026-2031. Robuste Kapitalausgaben für Computertomographie (CT)-Prüfpunkte, steigende Passagierzahlen, die sich den Werten vor 2019 annähern, sowie Modernisierungsauflagen, die biometrische und Funktionen der künstlichen Intelligenz (KI) integrieren, treiben diese Expansion voran. Regulierungsprogramme wie der USD 10,7 Milliarden umfassende Investitionsplan der Verkehrssicherheitsbehörde (TSA) für 2025-2029 und die C3-CT-Anforderungen Europas beschleunigen die Technologieauffrischungszyklen. Hardware erfasst weiterhin den Großteil der Ausgaben, doch softwaregestützte Analysen und Predictive Maintenance wachsen am schnellsten, da Flughäfen eine Echtzeit-Bedrohungsbewertung und niedrigere Lebenszykluskosten anstreben. Regional gesehen ist Nordamerika der größte Käufer, während der asiatisch-pazifische Raum, gestützt durch Infrastrukturausbauten, die mehr als 3 Milliarden jährliche Reisende bedienen, die am schnellsten wachsende Region ist. Die Wettbewerbsdifferenzierung hängt von der Auftragslagenstärke und KI-Partnerschaften ab, wobei etablierte Anbieter ihre Portfolios erweitern, während kleinere Spezialisten nachrüstungsfreundliche oder Innovationen im Bereich der Mitarbeiter-Kontrolle vermarkten.

Wichtigste Erkenntnisse des Berichts

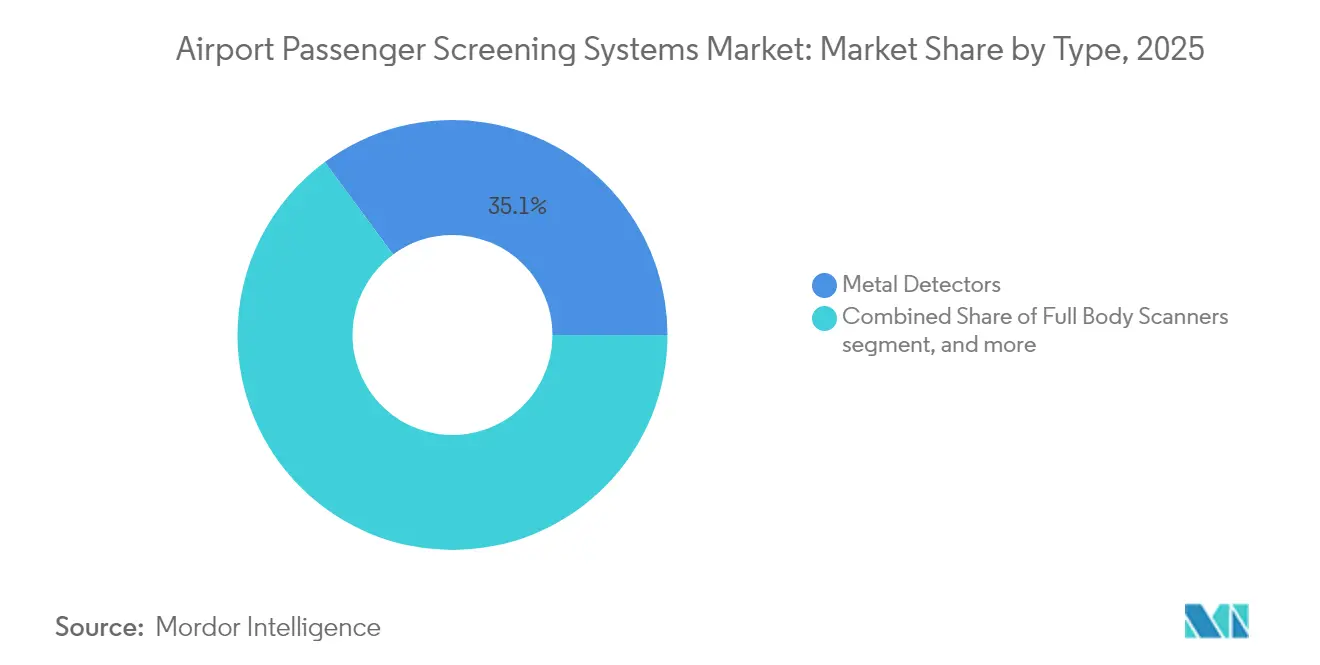

- Nach Typ führten Metalldetektoren den Markt für Flughafenpassagier-Screening-Systeme mit einem Anteil von 35,12 % im Jahr 2025 an; fortschrittliche Bildgebungstechnologie soll bis 2031 mit einem CAGR von 9,78 % expandieren.

- Nach Komponente entfiel Hardware auf 71,60 % der Marktgröße für Flughafenpassagier-Screening-Systeme im Jahr 2025, während Software zwischen 2026 und 2031 mit einem CAGR von 10,05 % wachsen soll.

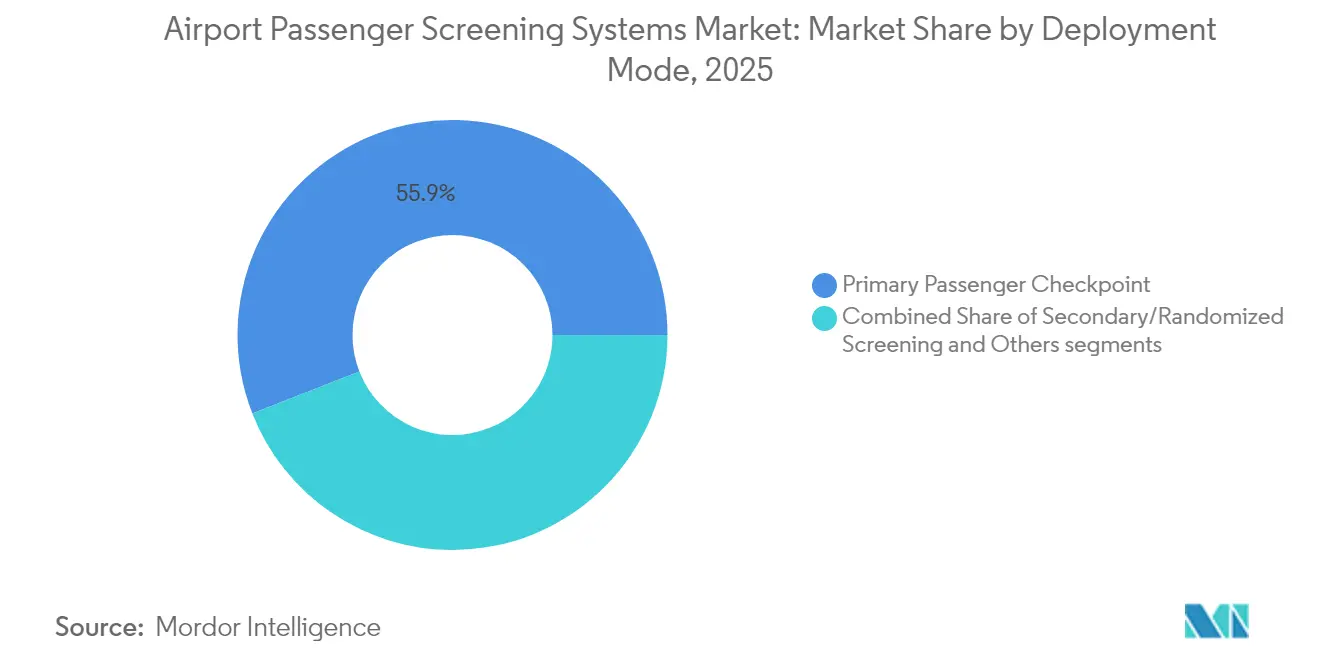

- Nach Bereitstellungsmodus repräsentierten primäre Passagierprüfpunkte im Jahr 2025 einen Umsatzanteil von 55,94 %; sekundäre und Mitarbeiter-Screening-Anwendungen sollen bis 2031 mit einem CAGR von 9,71 % wachsen.

- Nach Flughafen-Hub-Größe hielten große Hubs im Jahr 2025 51,88 % der Marktgröße für Flughafenpassagier-Screening-Systeme; kleine Flughäfen sollen bis 2031 mit einem CAGR von 10,32 % expandieren.

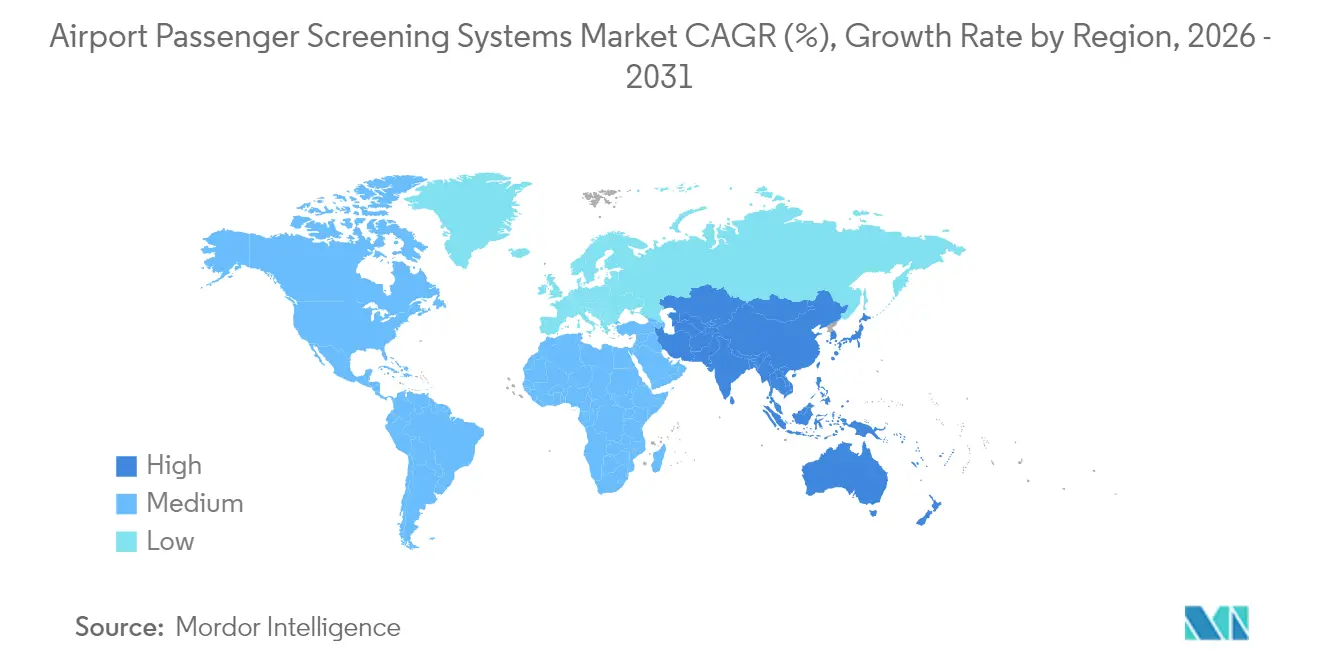

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Umsatzanteil von 33,10 %, während der asiatisch-pazifische Raum den schnellsten CAGR von 10,28 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Flughafenpassagier-Screening-Systeme

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wachstum des globalen Luftpassagierverkehrs erhöht die Nachfrage nach fortschrittlichen Screening-Technologien | +2.1% | Asien-Pazifik, Naher Osten, Global | Mittelfristig (2-4 Jahre) |

| Umsetzung regulatorischer Auflagen, die die Einführung von Computertomographie (CT)-Systemen vorantreiben | +1.8% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Modernisierungsinitiativen, die den Einsatz fortschrittlicher Identitätsauthentifizierungslösungen fördern | +1.2% | Nordamerika, Europa, Global | Mittelfristig (2-4 Jahre) |

| Entstehung nachrüstungsfreundlicher Technologien, die die Infrastruktur-Upgrade-Kosten senken | +0.9% | Global, kleinere Flughäfen | Langfristig (≥ 4 Jahre) |

| Integration von KI in Millimeterwellen (mmWave)-Systeme zur Verbesserung der Echtzeit-Bedrohungserkennungsfähigkeiten | 0.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Ausweitung der Flughafensicherheitsprotokolle auf die Mitarbeiter-Screening-Operationen | 0.7% | Global, mit früher Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Passagierzahlen erhöhen den Bedarf an Hochdurchsatzsystemen

Flughäfen im asiatisch-pazifischen Raum haben im Jahr 2024 mehr als 3 Milliarden Passagiere abgefertigt, überstiegen den Durchsatz von 2019 und verstärkten den Bedarf an Geräten, die 300 oder mehr Reisende pro Stunde kontrollieren und dabei strenge Erkennungsstandards einhalten.[1]ACI Asia-Pacific, "Passagier- und Frachtverkehrsdaten für den asiatisch-pazifischen Raum und den Nahen Osten", aci-asiapac.aero Megaprojekte im Nahen Osten im Wert von rund USD 1 Billion umfassen moderne Korridore, die Biometrie mit KI-Erkennung verbinden, und veranschaulichen, wie das Verkehrswachstum direkt in Kapitalaufträge für fortschrittliche CT- und mmWave-Scanner umgewandelt wird. Flughäfen in Schwellenmärkten bevorzugen skalierbare, softwareaktualisierbare Plattformen, um mit dem zweistelligen Passagierwachstum Schritt zu halten, während ausgereifte nordamerikanische Hubs sich auf die Workflow-Optimierung konzentrieren. Der direkte Zusammenhang zwischen Volumen und Sicherheitsinvestitionen hat sich seit 2024 verstärkt, da die Betreiber die Leistung der Prüfpunkte anhand von Risikominderungs- und Warteschlangenzeitmetriken messen. Infolgedessen belohnt der Markt für Flughafenpassagier-Screening-Systeme zunehmend Anbieter, die in der Lage sind, Durchsatzgewinne zusammen mit Compliance-Nachweisen zu belegen.

Regulatorische Auflagen für den CT-Einsatz

Die TSA verlangt, dass Prüfpunkte der Kategorie X bis 2026 auf CT umgestellt werden, und hat allein für Beschaffung und Installation USD 2,8 Milliarden bereitgestellt, wodurch eine mehrjährige Beschaffungspipeline gewährleistet wird. Die erneute Einführung von Flüssigkeitsbeschränkungen durch die Europäische Kommission im September 2024 für Flughäfen ohne C3-CT beschleunigte die EU-Einführungen. Der Globale Luftfahrtsicherheitsplan der ICAO von 2024 bestätigt CT als Referenzstandard für seine 193 Mitgliedstaaten. Diese Auflagen erstrecken sich auf die Mitarbeiter-Kontrolle im Rahmen des TSA-Programms Rap Back, was eine sekundäre Nachfrage über die primären Spuren hinaus erzeugt. Nichteinhaltungsstrafen erzwingen schnelle Ausschreibungen, die den Marktanteil auf Lieferanten mit zertifizierten Lösungen und globalem Support konzentrieren. Infolgedessen erlebt der Markt für Flughafenpassagier-Screening-Systeme vorhersehbare Nachfrageschübe kurz vor jedem regulatorischen Fristablauf.

Modernisierungsprogramme zur Integration biometrischer Identität

Die Technologie zur Authentifizierung von Berechtigungsnachweisen (CAT) der TSA umfasst mehr als 280 US-amerikanische Flughäfen und führt jetzt monatlich mehr als 3 Millionen Ausweiskontrollen durch. Die Smart Gates in Dubai lassen 95 % der berechtigten Passagiere ohne manuelle Überprüfung passieren, was zeigt, dass kontaktlose Abläufe nach der Pandemie weiterhin Priorität haben. Die Einführung von Biometrie zieht Datenschutzprüfungen nach sich; der Überwachungsausschuss für Datenschutz und bürgerliche Freiheiten (Privacy and Civil Liberties Oversight Board) betont in seiner Überprüfung von 2024 Herausforderungen bei der Einhaltung von Einwilligungs- und Aufbewahrungsvorschriften. Die Finanzierung über Flughafenverbesserungszuschüsse gleicht die anfänglichen Kosten aus, doch das Einführungstempo hängt von den vorhandenen IT-Infrastrukturen ab. Flughäfen schätzen die nahtlose Verknüpfung von Identität und Kontrolle, und Anbieter, die CAT, Gesichtserkennung und CT-Scanner bündeln können, positionieren sich für gebündelte Aufträge innerhalb des Marktes für Flughafenpassagier-Screening-Systeme.

Nachrüstungsfreundliche Technologien senken Upgrade-Kosten

Fortschrittliche Bildgebung erforderte einst USD 146.000-159.000 für den Umbau der Prüfpunkte pro Einheit, was kleinere Flughäfen abschreckte. Modulare CT-Geräte lassen sich nun in vorhandene Grundrisse integrieren, wodurch die Tiefbaubudgets um bis zu 40 % reduziert werden, während die TSA-Zertifizierung erhalten bleibt. Tragbare oder halbportable Einheiten unterstützen temporäre Zugänge, Katastrophenschutz und improvisierte VIP-Lounges und erweitern die Anwendungsfälle. Softwaredefinierte Plattformen ermöglichen es den Betreibern, Analysen hinzuzufügen, ohne kostspielige Hardware auszutauschen, was die Nutzungsdauer verlängert und die Kapitalrendite verbessert. Diese Innovationen demokratisieren den Markt für Flughafenpassagier-Screening-Systeme und ermöglichen es Einrichtungen mit weniger als 5 Millionen jährlichen Passagieren, Technologien einzusetzen, die einst Hubs vorbehalten waren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Physische und infrastrukturelle Einschränkungen an Flughäfen, die den Technologieeinsatz behindern | -0.6% | Ältere Flughäfen in Europa, Nordamerika, Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Cybersicherheit und Datenschutz-Compliance, die die Integration biometrischer Systeme beeinträchtigen | -0.4% | Europa, Nordamerika, Global | Mittelfristig (2-4 Jahre) |

| Öffentliche Bedenken hinsichtlich Datenschutz und Gesundheitsrisiken im Zusammenhang mit bestimmten Scan-Technologien | -0.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf entwickelte asiatisch-pazifische Märkte | Mittelfristig (2-4 Jahre) |

| Steigende Komponentenkosten, die die Erschwinglichkeit von Screening-Systemen der nächsten Generation beeinträchtigen | -0.4% | Global, mit unverhältnismäßig großen Auswirkungen auf Schwellenmärkte und kleine Flughäfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete Infrastruktur schränkt Raum, Stromversorgung und Gewicht ein

Rund 40 % der führenden internationalen Flughäfen wurden vor 1980 eröffnet und verfügen nicht über die Grundfläche, die elektrische Kapazität oder die strukturelle Festigkeit, um CT-Geräte zu beherbergen, die 15-20 % mehr Fläche einnehmen und dreimal so viel Strom verbrauchen wie herkömmliche Röntgengeräte. Terminalmodifikationen können USD 500.000 pro Spur übersteigen und tägliche Unterbrechungsverluste von mehr als USD 100.000 in Spitzenhubs verursachen. Gewichtsbeschränkungen an erhöhten Prüfpunkten erschweren zusätzlich die Installation, insbesondere in mehrstöckigen europäischen und asiatischen Terminals. Diese Einschränkungen verzögern die Einführungen und dämpfen das Wachstumspotenzial im Markt für Flughafenpassagier-Screening-Systeme, bis Nachrüstungsbudgets oder Neubau-Projekte aufholen.

Steigende Kosten für Cybersicherheit und Datenschutz-Compliance

Biometrische Bereitstellungen müssen die DSGVO, US-bundesstaatliche Cyber-Richtlinien und Codeshare-Regeln der Fluggesellschaften erfüllen, was jeden Auftrag um USD 200.000-400.000 für Verschlüsselung, Einbruchsüberwachung und rechtliche Prüfungen erhöht.[2]Government Accountability Office, "TSA Facial Recognition Technology," gao.gov Einwilligungswiderrufsabläufe, Datenspeicherminimierung und Anforderungen zur Benachrichtigung über Datenschutzverletzungen verlängern die Zeitpläne und begünstigen Anbieter mit sicheren Cloud- oder On-Premise-Lösungen, die bereits von den Regulierungsbehörden geprüft wurden. Kleinere Flughäfen haben Schwierigkeiten, diese Schutzmaßnahmen zu finanzieren, was die Einführung von Biometrie verlangsamt, auch wenn die Passagiernachfrage nach kontaktlosen Reisen steigt. Das anhaltende Cyber-Risiko dämpft daher die Wachstumserwartungen für den Markt für Flughafenpassagier-Screening-Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Computertomographie bildet die Grundlage für den Erkennungsfortschritt

Die Marktgröße für Flughafenpassagier-Screening-Systeme für Metalldetektoren erreichte im Jahr 2025 einen Anteil von 35,12 %, doch CT-basierte fortschrittliche Bildgebungstechnologie ist bis 2031 für den stärksten CAGR von 9,78 % positioniert. Flughafenmanager tendieren zu CT für die 3D-Bildgebung, die Flüssigkeiten und Elektronik ohne Auspacken freigibt und den Spurendurchsatz um bis zu 20 % steigert. Ganzkörper-mmWave-Scanner haben an vielen Hubs eine Sättigungsgrenze erreicht, doch KI-gestützte Mustererkennung verbessert die Erkennungsgenauigkeit und reduziert Fehlalarme. Die Bestätigung der CT als Best Practice durch die ICAO festigt ihre Rolle, während nachrüstbare Einheiten den Zugang für Flughäfen der mittleren Kategorie erweitern. Kontinuierliche Software-Upgrades ermöglichen es den Betreibern, Bedrohungsbibliotheken zu verfeinern, ohne Hardware auszutauschen, was den Lebenszyklus-Wert im Markt für Flughafenpassagier-Screening-Systeme aufrecht erhält.

Die Kostenprämie von CT sinkt, da die Produktion skaliert und die Regulierungsbehörden die Beschaffung finanzieren. Inzwischen behalten traditionelle Durchgang-Metalldetektoren ihre Relevanz für Perimeterkontrollen, Mitarbeitereingänge und budgetbeschränkte Terminals. Hybride Spurendesigns, die Metalldetektion mit CT- oder mmWave-Geräten kombinieren, maximieren die Kapazität und passen sich an Risikobewertungen an. Daher gewinnen Anbieter, die Multi-Technologie-Portfolios anbieten, breitere Marktanteile über verschiedene Wachstumsphasen von Flughäfen.

Nach Komponente: Software-Intelligenz erschließt das latente Hardware-Potenzial

Hardware machte 2025 71,60 % des Umsatzes aus, da Scanner, Förderbänder und Verkabelung den Großteil des Kapitalaufwands erfordern. Dennoch expandieren die Software-Umsätze mit einem CAGR von 10,05 %, da Algorithmen prädiktive Bedrohungsanalysen, automatische Bildinterpretation und zustandsbasierte Wartung unterstützen. Die dem Markt für Flughafenpassagier-Screening-Systeme zugeordnete Marktgröße für Analysen wird durch Abonnementlizenzen, die Echtzeit-Upgrades und Cybersicherheits-Patches liefern, weiter gesteigert.

Edge-Verarbeitung beseitigt die Abhängigkeit von Cloud-Roundtrips und erfüllt Datensouveränitätsregeln, während die Latenz auf Millisekunden reduziert wird - entscheidend für Spuren mit 250 oder mehr Passagieren pro Stunde. Die Algorithmik-Leistung hängt von reichlichen Betriebsdaten ab, was etablierten Anbietern mit jahrzehntelangen Scan-Daten einen Wettbewerbsvorteil gegenüber Neueinsteigern verschafft. Zuschüsse des Ministeriums für Innere Sicherheit (DHS) für Wissenschaft und Technologie in Höhe von USD 27,55 Millionen für Quantensensierung und KI-Forschung unterstreichen den staatlichen Appetit auf softwaregesteuerte Erkennungsdurchbrüche. Hardware-Lieferanten, die APIs für unabhängige Softwareanbieter öffnen, vervielfältigen die Innovation, müssen jedoch die Zertifizierungsintegrität schützen, um das Vertrauen der Flughäfen zu bewahren.

Nach Bereitstellungsmodus: Sekundäre und Mitarbeiter-Anwendungen gewinnen an Dynamik

Primäre Passagierspuren behielten im Jahr 2025 einen Anteil von 55,94 %, da jeder Reisende sie passieren muss. Dennoch werden sekundäre Kontrollen, Zufalls-Screening und Mitarbeiterverifizierung voraussichtlich bis 2031 jährlich um 9,71 % wachsen. Das kontinuierliche Überwachungsprogramm Rap Back der TSA und hochkarätige Insider-Bedrohungsvorfälle haben Flughäfen dazu veranlasst, mmWave-Ganzkörper-Portale an Mitarbeitereingängen zu installieren. Bewertungen des passiven Systems von Thruvision in San Diego zeigen frühe Erfolge und geringere Durchsatzunterbrechungen.

Sekundäre Inspektionsbereiche nutzen mobile Scanner und gezielte Analysen, um Alarme zu klären, ohne Passagiere in die Hauptwarteschlange zurückzuleiten und so den Durchsatz zu erhalten. Cargo-Seitentüren, VIP-Kanäle und improvisierte Veranstaltungstore erweitern die adressierbare Basis für anpassungsfähige Lösungen im Markt für Flughafenpassagier-Screening-Systeme. Integrierte Kommandodashboards, die Passagier-, Gepäck- und Mitarbeiterdaten aggregieren, liefern ein ganzheitliches Lagebewusstsein, das von Sicherheitsdirektoren geschätzt wird.

Nach Flughafen-Hub-Größe: Hochwertige Sicherheit demokratisieren

Große Hubs beanspruchten 2025 51,88 % des Umsatzes, was Skalierungseffekte und regulatorische Kontrolle widerspiegelt. Dennoch sind kleine Flughäfen auf dem Weg zum höchsten CAGR von 10,32 %, da nachrüstbereite CT-Geräte, kompakte mmWave-Geräte und cloudnative Analysen die Einstiegskosten senken. Der Markt für Flughafenpassagier-Screening-Systeme verlagert sich somit von einer Nische zum Mainstream unter Terminals, die weniger als 2 Millionen Passagiere abwickeln.

Mittlere Hubs überbrücken den Übergang und setzen modulare Spuren ein, die die Kapazität schrittweise erhöhen können. Anbieter vermarkten zunehmend Prüfpunkt-als-Dienst-Bündel, die Geräte, Software und mehrjährige Wartung in einer Gebühr bündeln und sich an schlanken kommunalen Budgets orientieren. Infolgedessen schreitet die Sicherheitsstandardisierung im gesamten Luftfahrtnetzwerk voran und reduziert das Schwachstellen-Risiko.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 33,10 % des globalen Umsatzes aufgrund der USD 10,7 Milliarden umfassenden Modernisierungspipeline der TSA und der ausgereiften Infrastruktur, die systematische Auffrischungszyklen durchläuft. Die CAT-Identitätstechnologie scannt jetzt monatlich mehr als 3 Millionen Ausweise, und CT-Spuren werden von Flaggschiffen auf regionale Ableger ausgeweitet. Kanada und Mexiko gleichen ihre Regelwerke an US-amerikanische Standards an und schaffen damit ein integriertes nordamerikanisches Beschaffungsumfeld, von dem TSA-zertifizierte Lieferanten profitieren.

Der asiatisch-pazifische Raum liefert den schnellsten CAGR von 10,28 %, angetrieben durch die Flughafenbauprogramme Chinas und Indiens. Bis 2024 werden die Passagierzahlen bereits 103 % der Benchmark-Werte von 2019 erreichen. Neubau-Terminals integrieren CT, Biometrie und KI von Anfang an und umgehen veraltete Einschränkungen. Staatliche Konjunkturprogramme im Rahmen von Smart-City-Plänen bieten zusätzliche Finanzierung für Edge-Analysen und Cloud-Dashboards und erweitern den Markt für Flughafenpassagier-Screening-Systeme. Ausgereifte Märkte wie Japan und Australien streben Upgrades an, die KI-Bedrohungsbibliotheken und Datenschutzmaßnahmen integrieren.

Europa verzeichnet ein mittleres einstelliges Wachstum unter harmonisierten ECAC-Regeln und der Wiedereinführung der Flüssigkeitsbeschränkung von 2024 für Flughäfen ohne C3-CT. Die DSGVO beeinflusst biometrische Einführungen und fördert On-Premise-Lösungen und explizite Einwilligungsabläufe. Inzwischen nutzen der Nahe Osten und Afrika USD 1 Billion an geplanter Kapazität, um biometrische und KI-gestützte Smart Gates zu präsentieren, die 95 % der Reisenden freihändig durchschleusen. Die unterschiedliche regulatorische Dynamik erfordert flexible Zertifizierungsstrategien von Anbietern, die einen globalen Marktanteil anstreben.

Wettbewerbslandschaft

Der Markt für Flughafenpassagier-Screening-Systeme bleibt mäßig fragmentiert, obwohl Top-Lieferanten ihre Wettbewerbsvorteile durch KI-Allianzen, Serviceportfolios und Auftragsvolumen ausbauen. OSI Systems berichtete im Geschäftsjahr 2025 über ein Auftragsvolumen von USD 1,8 Milliarden und ein Wachstum der Sicherheitssparte von 16 %, was seine Fähigkeit unterstreicht, kontinuierliche Forschung und Entwicklung sowie globalen Support zu finanzieren. Der April 2025 geschlossene Pakt von Smiths Detection mit BigBear.ai zielt auf eine Reduzierung der Fehlalarme um 25-30 % ab und zeigt, dass maschinelles Lernen die neue Wettbewerbsgrenze ist.

Integrationsfähigkeit ist von größter Bedeutung; Flughäfen bevorzugen Einzelquellenverträge, die Scanner, Software, Installation und mehrjährigen Support bündeln. Nachrüstspezialisten mit tragbaren oder mitarbeiterorientierten Produkten nutzen die Fragmentierung zu ihrem Vorteil, indem sie mit Hauptauftragnehmern zusammenarbeiten, um Nischenbedarf zu decken. Die Komplexität des Zertifizierungsregimes schützt etablierte Anbieter, doch offene Architekturtrends laden Start-ups ein, die sich auf Analyse-Overlays konzentrieren. Die Marktkonsolidierung durch Asset-Verkäufe, Ausgliederungen und kooperative Testgruppen wie die ECAC-Sicherheitstestgruppe von 2025 prägt die Wettbewerbsdynamik weiter.

Branchenführer im Bereich Flughafenpassagier-Screening-Systeme

Analogic Corporation

Garrett Electronics Inc.

Smiths Group plc

Leidos, Inc.

OSI Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Dubai Aviation Engineering Projects (DAEP) vergab einen Vertrag an Smiths Detection zur Bereitstellung von Prüfpunkt-Screening-Lösungen am Dubai International Airport (DXB). Die Initiative zielt darauf ab, die Sicherheitsoperationen und das Passagiererlebnis an einem der verkehrsreichsten Flughäfen der Welt zu verbessern.

- November 2024: Fraport, der Flughafenbetreiber, vergab einen Vertrag an Rohde & Schwarz zur Installation von 100 Sicherheitsscannern am Flughafen Frankfurt. Die Scanner werden an bestehenden Sicherheitsprüfpunkten eingesetzt und in zukünftige Prüfpunktanlagen integriert.

- März 2023: Die Zentrale Industriesicherheitstruppe (Central Industrial Security Force, CISF) in Indien begann mit der landesweiten Bereitstellung hochmoderner Ganzkörperscanner an Flughäfen, um die Sicherheitssysteme zu modernisieren und den Komfort für Passagiere zu verbessern.

Globaler Berichtsumfang des Marktes für Flughafenpassagier-Screening-Systeme

Zu den heutzutage an Flughäfen verwendeten Passagier-Screening-Systemen gehören Metalldetektor-Portale, Röntgenbildgebungssysteme und an einigen Flughäfen Systeme zur Erkennung von Drogen und Chemikalien. Die Studie umfasst alle diese Systeme, die ausschließlich zur Kontrolle von Personen verwendet werden. Fracht- und Gepäck-Screening-Systeme sind nicht in der Studie enthalten.

Der Markt für Flughafenpassagier-Screening-Systeme ist nach Typ und Geografie segmentiert. Nach Typ ist der Markt in Metalldetektoren, Ganzkörperscanner und fortschrittliche Bildgebungstechnologie segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika, den Nahen Osten und Afrika segmentiert. Die Marktgröße und Prognosen für jedes Segment wurden auf Wertbasis (USD Milliarden) dargestellt.

| Metalldetektoren |

| Ganzkörperscanner |

| Fortschrittliche Bildgebungstechnologie |

| Hardware |

| Software |

| Primärer Passagierprüfpunkt |

| Sekundäres/Zufälliges Screening |

| Sonstiges |

| Groß |

| Mittel |

| Klein |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Metalldetektoren | ||

| Ganzkörperscanner | |||

| Fortschrittliche Bildgebungstechnologie | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Bereitstellungsmodus | Primärer Passagierprüfpunkt | ||

| Sekundäres/Zufälliges Screening | |||

| Sonstiges | |||

| Nach Flughafen-Hub-Größe | Groß | ||

| Mittel | |||

| Klein | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flughafenpassagier-Screening-Systeme im Jahr 2026?

Die Marktgröße für Flughafenpassagier-Screening-Systeme erreichte im Jahr 2026 USD 3,11 Milliarden, mit einem prognostizierten CAGR von 9,61 % bis 2031.

Welches Technologiesegment wächst am schnellsten?

Fortschrittliche Bildgebungstechnologie, hauptsächlich CT-Scanner, soll bis 2031 mit einem CAGR von 9,78 % expandieren, da Regulierungsbehörden die 3D-Erkennung vorschreiben.

Warum gilt der asiatisch-pazifische Raum als die attraktivste regionale Chance?

Die Passagierzahlen im asiatisch-pazifischen Raum überstiegen 2024 3 Milliarden, und der umfangreiche Neubau von Flughäfen treibt einen regionalen CAGR von 10,28 % für neue Screening-Investitionen an.

Welche Rolle spielt Software bei zukünftigen Prüfpunkt-Upgrades?

Software liefert KI-basierte Bedrohungserkennung, Predictive Maintenance und Cybersicherheits-Updates und unterstützt damit einen CAGR von 10,05 % für diese Komponente bis 2031.

Wie verändern die Anforderungen an das Mitarbeiter-Screening die Nachfragemuster?

Überarbeitete TSA-Vorschriften und Strategien zur Minderung von Insider-Bedrohungen treiben ein jährliches Wachstum von nahezu 9,71 % bei sekundären und mitarbeiterbezogenen Screening-Bereitstellungen an.

Seite zuletzt aktualisiert am: