Marktgröße und Marktanteil für Flughafen-Bodenabfertigungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

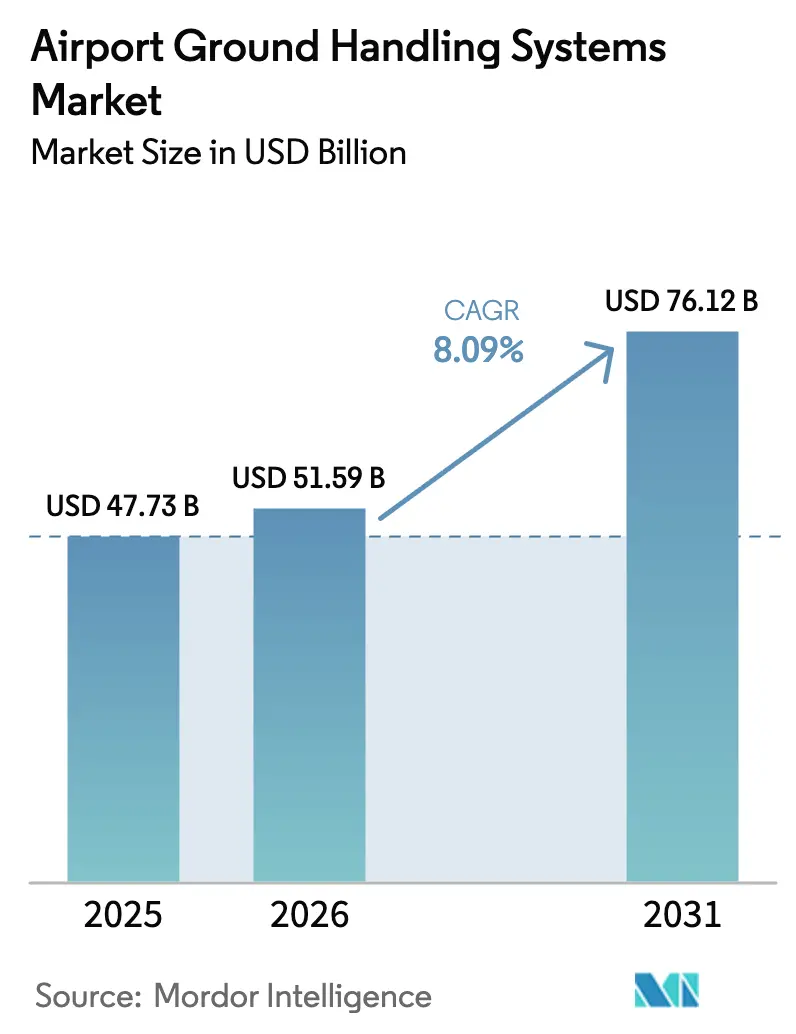

| Marktgröße (2026) | 51.59 Milliarden US-Dollar |

| Marktgröße (2031) | 76.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flughafen-Bodenabfertigungssysteme von Mordor Intelligence

Die Marktgröße für Flughafen-Bodenabfertigungssysteme wird voraussichtlich von 47,73 Milliarden USD im Jahr 2025 auf 51,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,09 % über den Zeitraum 2026–2031 voraussichtlich 76,12 Milliarden USD erreichen. Dieses Wachstumsmuster spiegelt das von slot-beschränkten Drehkreuzen wider, die größere Flugzeuge bevorzugen, strengere Anforderungen an grüne Flughäfen stellen und biometrische Passagierströme fördern, die Verweilzeiten verkürzen und die Geräteproduktivität steigern. Die rasche Elektrifizierung von Bodenabfertigungsgeräten (GSE) senkt die Kosten für Lithium-Ionen-Batterien (Li-Ionen) und verkürzt die Amortisationszeiten der Flughäfen auf 2 Jahre. Gleichzeitig verbessert 5G-gestütztes Asset-Tracking die Betriebszeit und senkt die Wartungskosten. Gemeinsam genutzte Flotten und GSE-als-Dienstleistung-Verträge glätten die Investitionszyklen für Abfertigungsunternehmen mit sehr geringen Margen. Wasserstoffpilotprojekte sind zwar noch in den Anfängen, entwickeln sich jedoch zu einer Absicherung gegen kältebedingte Batteriebeschränkungen, und autonome Schlepper beginnen, Engpässe bei der Vorfeldbelegschaft zu beseitigen, trotz des Widerstands der Gewerkschaften. Zusammen stärken diese Kräfte das mittelfristige Aufwärtspotenzial für den Markt für Flughafen-Bodenabfertigungssysteme, da Fluggesellschaften ihre Netzwerkstrategien auf schnellere Umläufe und niedrigere Scope-3-Emissionen ausrichten.

Wichtigste Erkenntnisse des Berichts

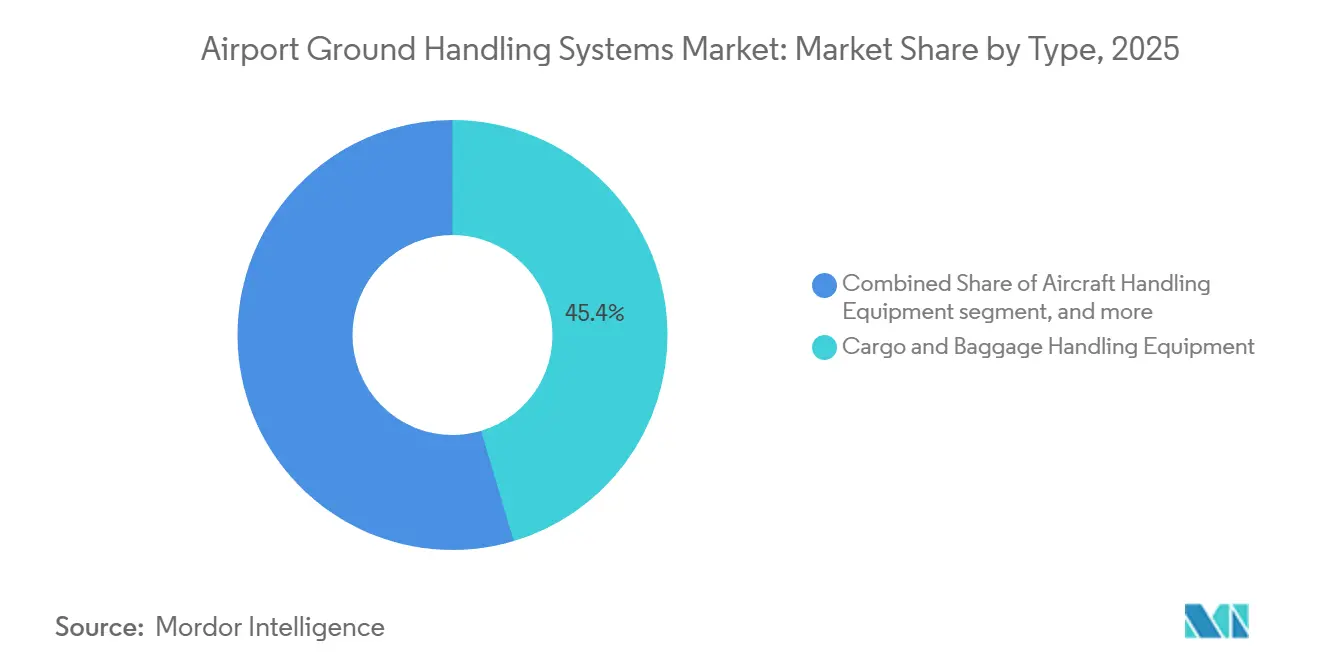

- Nach Typ führten Fracht- und Gepäckabfertigungsgeräte den Markt für Flughafen-Bodenabfertigungssysteme an und machten 2025 45,40 % des Marktes aus. Im Gegensatz dazu wird für Passagierabfertigungsgeräte bis 2031 eine CAGR von 8,98 % prognostiziert.

- Nach Energiequelle entfielen 2025 59,20 % des Marktanteils für Flughafen-Bodenabfertigungssysteme auf nicht-elektrische Plattformen, während elektrische Varianten bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen werden.

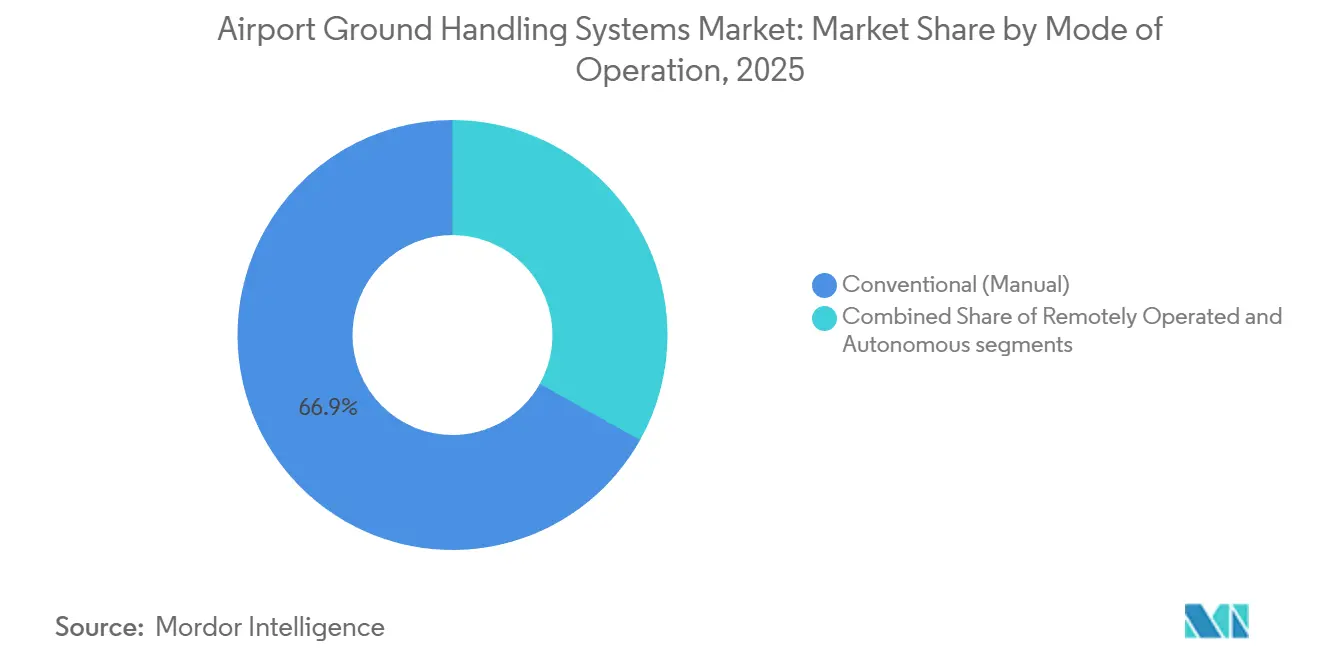

- Nach Betriebsart entfielen 2025 66,87 % auf konventionelle manuelle Systeme; autonome Einheiten werden voraussichtlich die schnellste CAGR von 11,35 % von 2026 bis 2031 verzeichnen.

- Nach Endnutzer entfielen 2025 75,84 % auf zivile Flughäfen; Militärinstallationen verzeichneten das stärkste Wachstum mit einer CAGR von 9,40 %, da Streitkräfte ihre taktische Lufttransportunterstützung modernisierten.

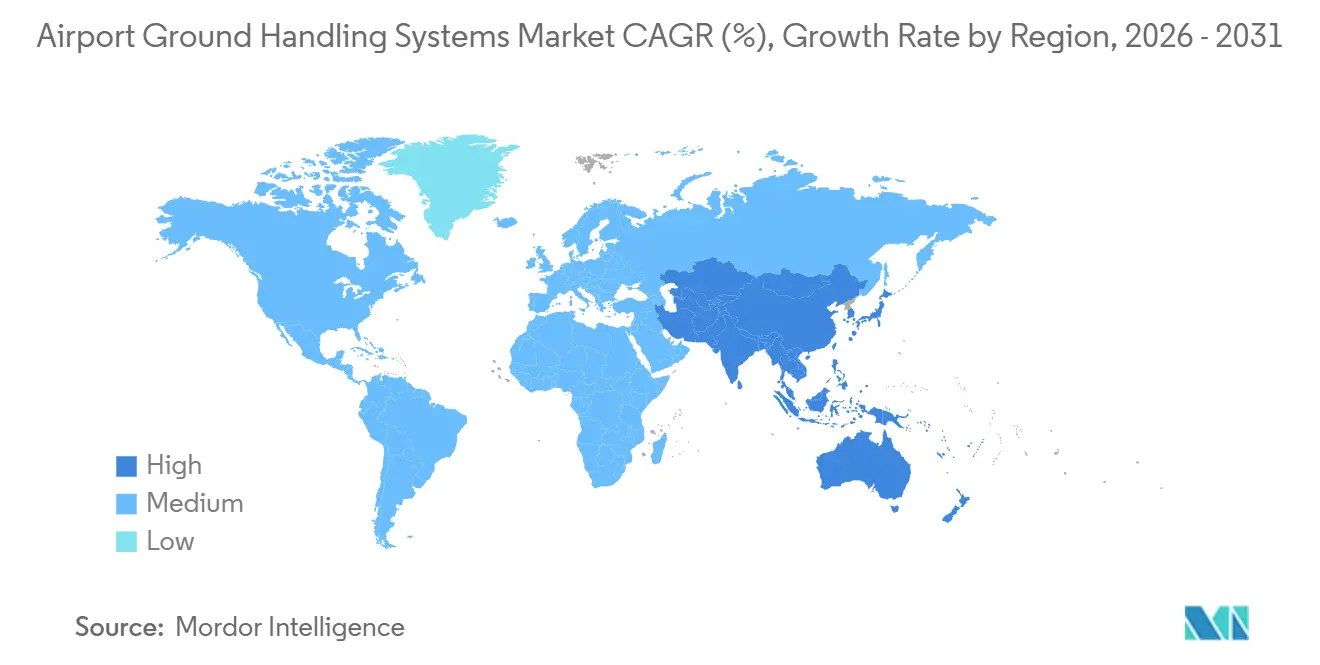

- Nach Geografie erfasste die Asien-Pazifik-Region 2025 40,54 % und wird bis 2031 voraussichtlich mit einer CAGR von 8,90 % wachsen und damit alle anderen Regionen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flughafen-Bodenabfertigungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenaufstockung an slot-beschränkten Drehkreuzen | +1.4% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Anstieg der Investitionsprogramme für grüne Flughäfen | +1.6% | Europa, Nordamerika, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kontaktarme Passagierprozesse | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| 5G-gestütztes Asset-Tracking und vorausschauende Wartung | +1.1% | Nordamerika, Europa, fortgeschrittenes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wasserstoffinfrastruktur-Pilotprojekte am Flughafen | +0.7% | Westeuropa, ausgewählte Standorte in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung von GSE-als-Dienstleistung-Leasing- und Pooling-Modellen | +1.2% | Nordamerika, Europa, globale Sekundärdrehkreuze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenaufstockung an slot-beschränkten Drehkreuzen

Wichtige Drehkreuze in London, New York, Tokio und Dubai erleben derzeit einen Mangel an stündlichen Slots, was Fluggesellschaften dazu veranlasst, von Schmalrumpf- auf Großraumflugzeuge umzusteigen, die schwerere Frachtpaletten transportieren und mehr Passagiere befördern können. Dieser Wandel steigert die Nachfrage nach Hochdrehmoment-Schubschlepper, Doppelgang-Fluggastbrücken und breiteren Frachtladern, die A380- und B777X-Flugzeuge ohne Engpässe bedienen können.[1]Quelle: Internationaler Luftverkehrsverband, „Slot-Richtlinien 2024”, iata.org Die Erweiterung von Terminal 5 am Flughafen Heathrow wurde 2025 mit 18 zusätzlichen Großraumladern und 12 elektrischen Schleppern für den A380-Betrieb abgeschlossen. Mittelgroße Flughäfen im Asien-Pazifik-Raum folgen diesem Trend und rüsten ihre Felder für den Einsatz des A321XLR auf langen, dünnen Strecken nach. OEMs haben mit verstärkten Fahrgestellen, Drehmomentvektor-Antriebssträngen und modularen Hubdecks reagiert, um die zusätzliche Masse zu bewältigen, was die GSE-Preise pro Einheit erhöht und die Durchsatzkennzahlen der Fluggesellschaften verbessert. Da Fluggesellschaften ihre Flotten weiter verdichten, erlebt der Markt für Flughafen-Bodenabfertigungssysteme stetige Ersatzzyklen und das Upselling von Premium-Kapazitätseinheiten.

Anstieg der Investitionsprogramme für grüne Flughäfen

Mehr als 200 europäische Flughäfen haben die NetZero-2050-Verpflichtung von ACI Europe unterzeichnet und die Elektrifizierung in jeden Investitionsplan integriert. Die im März 2025 erlassenen EASA-Vorschriften verlangen nun, dass jedes neue GSE, das innerhalb der Europäischen Union (EU) erworben wird, Lebenszyklusemissionen aufweist, die 40 % unter den Basiswerten von 2020 liegen.[2]Quelle: Europäische Agentur für Flugsicherheit, „Anforderungen zum Umweltschutz”, easa.europa.eu Schiphol hat für 2024–2028 500 Millionen EUR (586,62 Millionen USD) für die Elektrifizierung seiner gesamten Flotte und Wasserstoffpilotprojekte bereitgestellt, während das Clean-Ports-Programm der US-Umweltschutzbehörde 3 Milliarden USD für ähnliche Projekte an 55 US-Standorten bereitgestellt hat. Gebündelte Anbieterfinanzierungen, die Geräte, Ladestationen und mehrjährige Wartung umfassen, ermöglichen es Flughäfen, Budgethürden zu überwinden, und beschleunigen die Umstellungspipelines. Diese makroökonomischen Nachhaltigkeitsversprechen bieten Herstellern von elektrischen Schleppern, Vorfeldbussen und Ladesystemen für Flughafen-Bodenabfertigungssysteme langfristige Umsatzsicherheit.

Kontaktarme Passagierprozesse (z. B. Biometrie)

Gesichtserkennung an Boarding-Gates und kontaktlose Gepäckaufgabe reduzieren die durchschnittliche Bearbeitungszeit von 45 Minuten auf unter 25 Minuten, schaffen Gate-Kapazitäten frei und ermöglichen es Flughäfen, mehr Verkehr mit der gleichen Mitarbeiterzahl zu bewältigen. Die US-Zoll- und Grenzschutzbehörde meldete 2024 eine Übereinstimmungsrate von 98 % an 32 Grenzübergängen, was manuelle Kontrollen reduziert und die Umverteilung von Personal zu kritischen Umrüstdiensten wie Betankung und Catering ermöglicht. Drehkreuze im Nahen Osten haben mehr als 200 Millionen USD in biometrische Korridore investiert und damit den Bedarf an zusätzlichen Fluggastbrücken pro Flugzeugstand reduziert. Diese Gewinne unterstützen die CAGR von 8,98 % bei Passagierabfertigungsgeräten, da Flughäfen IoT-fähige Fluggastbrücken spezifizieren, die die Echtzeit-Belegung mit Ressourcenplanungs-Apps synchronisieren. Der Folgeeffekt ist eine höhere Flexibilität im Tagesbetrieb und schärfere Gate-Neuzuweisungsfaktoren, die den Durchsatz steigern und die Ausgaben im Markt für Flughafen-Bodenabfertigungssysteme ankurbeln.

5G-gestütztes Asset-Tracking und vorausschauende Wartung

Bis Ende 2024 hatten achtzehn Flughäfen operative private 5G-Netzwerke in Betrieb, die eine zentimetergenau Ortung von Schleppern, Ladern und Wagen ermöglichen. Changis Pilotprojekt rüstete 120 Fahrzeuge mit Vibrations- und Wärmesensoren aus, reduzierte ungeplante Ausfallzeiten um 22 % und verlängerte die Flottenlebensdauer um 18 Monate. Neue FAA-Spektrumrichtlinien sicherten das 3,7–3,98-GHz-Band für flughafeneigene Netzwerke und öffneten den US-Markt für ähnliche Einsätze. Prädiktive Algorithmen warnen Techniker, bevor der Batterieabbau kritische Schwellenwerte überschreitet – ein Durchbruch, der den Einsatz von elektrischem GSE stärkt. Flughäfen, die 5G einsetzen, verschärfen auch das Geofencing für fahrerlose Fahrzeuge, ermöglichen schrittweise Autonomie-Einführungen und verankern Konnektivität weiter als Rückgrat des Marktes für Flughafen-Bodenabfertigungssysteme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Flughafen-Investitionen in Verbindung mit Verkehrsvolatilität | -0.8% | Global, stärker bei aufstrebenden und sekundären Flughäfen | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit beim ROI für vollständig elektrisches GSE in kalten Klimazonen | -0.6% | Kanada, nördliche USA, Skandinavien, Russland | Mittelfristig (2–4 Jahre) |

| Widerstand der Luftseiten-Gewerkschaften gegen Autonomie | -0.5% | Nordamerika, Europa, ausgewähltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| PFAS-Vorschriften mit Auswirkungen auf AFFF-basierte Enteisungsmittel | -0.4% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Flughafen-Investitionen in Verbindung mit Verkehrsvolatilität

Die Passagierzahlen werden voraussichtlich bis 2024 94 % des Niveaus von 2019 erreichen; jedoch haben 38 % der Flughäfen GSE-Käufe verschoben, um Liquidität zu schonen und pandemiebedingten Schulden zu bedienen.[3]Quelle: ACI World, „Flughafen-Wirtschaftsumfrage 2024”, aci.aero FAA-Aufzeichnungen zeigen, dass US-Regionalflughäfen mit weniger als 5 Millionen Passagieren ihre GSE-Budgets 2024 um 22 % gekürzt haben, wobei viele Mittel stattdessen für dringende Landbahn-Reparaturen umgeleitet haben. Schwellenmarkt-Gateways sind mit zusätzlichen Wechselkurs- und Kreditrisiken konfrontiert, die elektrische Umstellungen trotz niedrigerer Lebenszykluskosten verzögern können. Die OEM-Auftragsbücher folgen daher einer ungleichmäßigen Kurve, was den Rückgang von -0,8 % im Markt für Flughafen-Bodenabfertigungssysteme erklärt. Anbieter begegnen dem mit stundenweisen Leasingverträgen, aber Volumenlücken bestehen, bis sich der Verkehr stabilisiert und die Bilanzen sich erholen.

Unsicherheit beim ROI für vollständig elektrisches GSE in kalten Klimazonen

Die Batteriekapazität sinkt bei unter -10 °C um 20–40 %, was Zwischenladungen erzwingt, die Umrüstfristen durcheinanderbringen. Flughäfen wie Calgary haben beheizte Einhausungen hinzugefügt, die 15.000–25.000 USD pro Schlepper kosten und die Amortisationszeit auf über fünf Jahre verlängern, wenn die Dieselpreise unter 1,20 USD pro Liter liegen. Flux Powers isolierte Akkupacks behalten 85 % ihrer Kapazität bei -20 °C, wiegen jedoch 12 % mehr, was die Nutzlast reduziert und Fahrgestellverstärkungen erfordert. Für nördliche Betreiber mit sechsmonatigen Wintern dämpfen diese wirtschaftlichen Faktoren die Kaufabsichten und reduzieren die CAGR des Marktes für Flughafen-Bodenabfertigungssysteme um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Frachtvormacht trifft auf Beschleunigung bei der Passagierabfertigung

Fracht- und Gepäckabfertigungsgeräte machten 2025 45,40 % des Marktes für Flughafen-Bodenabfertigungssysteme aus und bleiben das Rückgrat an Drehkreuz-Flughäfen, die auf schnelle ULD-Transfers angewiesen sind. Das Wachstum im grenzüberschreitenden E-Commerce unterstützt höhere Laderzahlen, während automatisierte Gepäckkarussells direkt in Lagersysteme integriert werden und den Durchsatz ohne zusätzliches Personal steigern. Passagierabfertigungsgeräte befinden sich jedoch auf einem steileren Wachstumspfad mit einer CAGR von 8,98 % bis 2031. Berührungsfreie Fluggastbrücken, modulare Treppen und elektrische Vorfeldbuse passen gut zu biometrischen Abläufen und Netto-Null-Verpflichtungen und erweitern damit den Marktanteil für Anbieter mit IoT-fähigen Modulen. Zusammen stärken diese Verschiebungen die Diversifizierung im Markt für Flughafen-Bodenabfertigungssysteme und eröffnen margenreiche Upgrade-Zyklen.

Passagierabfertigungsgeräte unterliegen auch strengeren Energieeffizienzvorschriften. ADELTEs Fluggastbrücke mit Rekuperationsbremsung, die 2024 eingeführt wurde, reduziert den Energieverbrauch um 25 % und verzeichnet bereits mehrere Bestellungen von EU-Flughäfen. Frachtspezialisten antworten mit elektrischen Schleppern und solarbetriebenen Dollys, um Dekarbonisierungsbudgets zu erschließen. Ergänzende Vorfeld-Ausrüstung, wie Enteisungsanlagen, die regulatorischem Gegenwind ausgesetzt sind, bleibt an nördlichen Stationen unverzichtbar. Dieser Kontrast schafft eine zweigeteilte Nachfragekurve, aber die gesamten Stückverkäufe halten das Volumen aufrecht und halten den Markt für Flughafen-Bodenabfertigungssysteme über alle Produktvarianten hinweg lebendig.

Nach Energiequelle: Elektrischer Aufschwung inmitten nicht-elektrischer Beharrlichkeit

Nicht-elektrische Flotten machten 2025 59,20 % aus und umfassen hauptsächlich Dieseleinheiten, die vor dem Inkrafttreten strengerer Nachhaltigkeitsregeln erworben wurden. Flughäfen ohne Ladestationen entscheiden sich oft für flüssige Kraftstoffe aufgrund ihrer Zuverlässigkeit und niedrigeren Anschaffungskosten. Elektrische Flotten werden bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen, da die Batteriepreise 2024 auf 115 USD pro kWh sinken und Amortisationszeiten von zwei Jahren in Sicht kommen. Einige Drehkreuze wählen Hybride als Brückenlösung und reduzieren den Kraftstoffverbrauch um 35 % ohne Reichweitenangst. Die Marktgröße für elektrische Varianten im Markt für Flughafen-Bodenabfertigungssysteme wächst daher rasch, auch wenn Dieselflotten in Regionen, in denen staatliche Beihilfen oder grüne Anleihen knapp sind, weiterhin vorherrschen.

Öffentlich-private Ladestationen beschleunigen die Akzeptanz. JFK Terminal 4 installierte 48 Level-3-Ladepunkte im Rahmen eines 12-Millionen-USD-Zuschusses und reduzierte die nächtlichen Ladefenster um 70 %. Die EASA-Regel von 2025, die verlangt, dass jeder neue EU-Kauf 40 % weniger Lebenszyklusemissionen aufweist, macht elektrisches GSE zur Standardoption. Kaliforniens Clean-Fleets-Regel und ähnliche Vorschriften andernorts verschärfen die Zeitpläne, sodass Hersteller von Akkupacks, Wechselrichtern und Flottenmanagement-Software auf eine klare Nachfragebahn im Markt für Flughafen-Bodenabfertigungssysteme setzen können.

Nach Betriebsart: Die lange Startbahn der Autonomie

Der manuelle Betrieb dominiert weiterhin mit 66,87 % im Jahr 2025, dank der Komplexität von Einweisungs- und Frachtverriegelungsaufgaben, bei denen menschliches Urteilsvermögen überlegen ist. Ferngesteuerte Systeme befinden sich derzeit in Pilotphasen in Singapur und Hongkong, wo Gepäckwagen per Joystick von Kontrolltürmen aus bewegt werden und eine Produktivitätssteigerung von 15 % erzielt wird. Autonome Fahrzeuge liegen zurück, verzeichnen aber das schnellste Wachstum mit einer CAGR von 11,35 %. Tokio Hanedas Level-4-Schlepper begann im Dezember 2025 mit kommerziellen Rückwärtsschüben und bewies eine Genauigkeit unter einem Meter im laufenden Betrieb.

FAA-Bulletin 25-02, veröffentlicht im Mai 2025, skizziert Sicherheitsprotokolle, die es mehr US-Flughäfen ermöglichen, fahrerlose Lader bald zu testen. Europas Schiphol betreibt nun autonome Besatzungsbusse und Gepäckroboter auf geofenced Korridoren und berichtet von 30 % Einsparungen bei den Arbeitskosten. Der Widerstand der Arbeitnehmer hält an, aber schrittweise Einführungen, Umschulung von Fernbedienern und Notabschalt-Redundanzen ebnen den Weg. Diese technologischen Meilensteine fördern ein lebendiges Lieferantenökosystem und erhalten den Schwung im Markt für Flughafen-Bodenabfertigungssysteme, der der Autonomie gewidmet ist.

Nach Endnutzer: Zivile Flughäfen führen, Militär modernisiert

Zivile Gateways machten 2025 75,84 % der Ausgaben aus und leiteten Mittel aus der Erholung nach der Pandemie in elektrische Flotten, Passagierbiometrie und Plattformen für gemeinsam genutzte Assets. Drehkreuzbetreiber sichern sich mehrjährige Mengenrabattverträge, die Service, Ladestationen und Analysen einschließen. Militärische Felder sind zwar kleiner, werden aber bis 2031 voraussichtlich eine CAGR von 9,40 % verzeichnen, da Verteidigungsbehörden Energieresilienz und Schnelleinsatzziele verfolgen. Die US-Luftwaffe erteilte 2024 einen Auftrag über 180 Millionen USD für elektrische Schlepper an 12 Stützpunkten, was einen Wandel hin zu geringerem Kraftstoffverbrauch widerspiegelt.

Die Luftwaffenstützpunkt-Resilienzinitiative der NATO lenkt 400 Millionen EUR (471,86 Millionen USD) nach Osteuropa für dual-use-fähiges, gehärtetes GSE, das auf erneuerbaren Mikronetzen betrieben werden kann. Dual-use-Anbieter wie Mototok liefern Schleppermodelle, die sowohl für Fluggesellschaften als auch für Luftstreitkräfte standardisiert sind, teilen F&E-Kosten und beschleunigen den Stückabsatz. Da die zivil-militärischen Technologie-Spillovers zunehmen, verfügt der Markt für Flughafen-Bodenabfertigungssysteme über eine breite Pipeline, die zyklische Schwankungen abpuffert.

Geografische Analyse

Der Asien-Pazifik-Raum führte den Markt für Flughafen-Bodenabfertigungssysteme 2025 mit einem Anteil von 40,54 % an und wird bis 2031 voraussichtlich eine CAGR von 8,90 % aufrechterhalten. China plant bis 2035 200 neue Flughäfen, und allein Phase 2 des Pekinger Flughafens Daxing benötigt mehr als 800 GSE-Einheiten, darunter 120 elektrische Schlepper und 60 automatisierte Gepäckzüge. Indiens Navi Mumbai International wird mit einer vollständig elektrischen Flotte in Betrieb gehen und damit den grünen Richtlinien der Flughafenbehörde entsprechen. Japan strebt bis 2030 eine autonome Durchdringung von 30 % an wichtigen Flughäfen an, was den technologieorientierten Appetit der Region unterstreicht.

Nordamerika behält seinen Schwergewichtsstatus durch regulierungsgetriebene Elektrifizierung. Das Airport-Improvement-Programm der FAA hat 2024 3,18 Milliarden USD ausgezahlt und 22 % davon für GSE-Ladeprojekte vorgesehen. Clean-Ports-Zuschüsse injizieren weitere 3 Milliarden USD, während Kaliforniens Advanced-Clean-Fleets-Regel eine Null-Emissions-Frist für 2030 setzt, was Lieferanten unter Druck setzt, schnell zu skalieren. Kanada und nördliche Bundesstaaten testen beheizte Batterielösungen, um winterliche Leistungseinbußen zu kompensieren und die Nachfrage nach Premium-Kälteschutzpaketen sicherzustellen.

Europa folgt dicht dahinter, gebunden an die ACI-NetZero-2050-Verpflichtung, die bis 2030 50 % elektrisches GSE fordert. Schiphol budgetiert 500 Millionen EUR (586,62 Millionen USD), Heathrow widmet 400 Millionen GBP (537,91 Millionen USD), und Frankfurt verpflichtet sich zu Wasserstoffpilotprojekten, die jeweils die Auftragsbücher der Anbieter für das kommende Jahrzehnt prägen. Der Nahe Osten zeigt überproportionale Ambitionen. Saudi-Arabiens König-Salman-Internationaler Flughafen plant eine wasserstoffbereite, vollautomatisierte Flotte von mehr als 1.200 Einheiten bis 2030. Dubai Airports investiert von 2024 bis 2026 150 Millionen USD, um seinen Transferdrehkreuz-Vorteil durch schnellere Biometrie und elektrische Vorfeldbuse zu sichern.

Südamerika und Afrika liegen in absoluten Zahlen zurück, erschließen aber konzessionäre Finanzierungen. Die 200-Millionen-USD-Fazilität für grüne Flughäfen der Interamerikanischen Entwicklungsbank unterstützt die Elektrifizierung an brasilianischen, kolumbianischen und chilenischen Drehkreuzen sowie Ruandas Kigali-Projekt. Changi Airports International verpflichtet sich zu elektrischen Flotten im Rahmen eines Klimadarlehens der Afrikanischen Entwicklungsbank. Diese Mittel senken das Risiko von Upgrades für kapitalknapp Betreiber und bieten Geräteherstellern, die neue Gebiete im Markt für Flughafen-Bodenabfertigungssysteme im Blick haben, einen Einstiegspunkt.

Wettbewerbslandschaft

Der Markt für Flughafen-Bodenabfertigungssysteme war 2025 mäßig fragmentiert. Oshkosh AeroTech meldete einen Anstieg des Segmentumsatzes um 17 % auf 1,2 Milliarden USD im Jahr 2024. Elektrische Varianten machten 33 % der Neubestellungen aus und boten Amortisationszeiten von zwei Jahren unter Berücksichtigung von Kraftstoffeinsparungen und CO2-Gutschriften. Alvests TLD-Marke behauptete eine starke Präsenz in Europa, und die Übernahme durch Platinum Equity im Jahr 2024 positionierte das Unternehmen für den globalen Rollout seiner Leasingdienstleistungen.

Textrons Tug Technologies erzielte 2024 einen Umsatz von 1,9 Milliarden USD, angetrieben durch Poolflotten-Verträge, die Fluggesellschaften helfen, Budgetschwankungen durch Verkehrsvariabilität zu bewältigen. Kleinere Unternehmen wie Mototok bei elektrischen schleppstangenlosen Schleppern, Vestergaard bei Brennstoffzellen-Enteisern und JLC Group bei modularen Ladern konzentrierten sich auf die Schließung spezifischer Technologielücken, die von größeren, diversifizierten Wettbewerbern hinterlassen wurden. Konsolidatoren integrieren zunehmend Hardware mit Softwarelösungen. Beispielsweise integriert Oshkosh Echtzeit-Telematik über seine iOPS-Suite, um datengesteuerte Verträge zu sichern. Gleichzeitig nutzt Daifuku KI-basierte Routenoptimierung, was zu einer 12-prozentigen Reduzierung der Gepäckwagennutzung am Flughafen Changi führt.

Die Einhaltung von Vorschriften bleibt ein wichtiger Wettbewerbsfaktor. Unternehmen, die frühzeitig eine Zertifizierung für den EASA-Diesel-Ausstieg oder FAA-fluoridfreie Schaumstandards erhalten, verschaffen sich einen Vorteil bei der Sicherung von Ausschreibungen. Kreislaufwirtschaftspraktiken gewinnen an Dynamik, mit Angeboten, die Batterieleasing, Aufarbeitung und Entsorgungsrecycling umfassen. Anbieter, die ein umfassendes Lebenszyklusmanagement gewährleisten, heben sich hervor, da Flughäfen zunehmend Lieferkettenemissionen und Entsorgungsverantwortung bewerten. Diese strategischen Verschiebungen unterstreichen die wachsende Bedeutung integrierter, serviceorientierter Lösungen im Markt für Flughafen-Bodenabfertigungssysteme.

Digitale Integratoren arbeiten mit OEMs zusammen, um Sensortechnologien und abonnementbasierte Telematik in ihre Angebote einzubetten. Prädiktive Wartungsalgorithmen haben sich als wichtiges Unterscheidungsmerkmal in mehrjährigen Serviceverträgen herausgestellt und verlagern Umsatzmodelle von Einmalverkäufen hin zu leistungsbasierten Betriebszeitgarantien. Lieferanten, die CO2-Einsparungen quantifizieren und plattformunabhängige autonome Lösungen liefern können, gewinnen Beschaffungspräferenz, insbesondere im Rahmen der ESG-Bewertungsrahmen von Flughäfen.

Marktführer im Bereich Flughafen-Bodenabfertigungssysteme

Tug Technologies Corporation (Textron Inc.)

Air T Inc.

Oshkosh AeroTech (Oshkosh Corporation)

Dabico Airport Solutions

Alvest Group Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Centralny Port Komunikacyjny (CPK) vergab einen Auftrag an Vanderlande für ein Gepäckabfertigungssystem am neuen CPK-Flughafen in Warschau. Diese Vereinbarung unterstreicht die wachsende Akzeptanz modularer und automatisierter Lösungen in der Flughafeninfrastruktur. Durch die Integration von Individual-Carrier-System-Technologie (ICS) und Robotik entspricht das Projekt den Branchentrends hin zu Effizienz und Skalierbarkeit und positioniert den CPK-Flughafen als wettbewerbsfähiges Drehkreuz, das künftige Passagier- und Betriebsanforderungen erfüllen kann.

- Februar 2025: Royal Schiphol Group führte in Zusammenarbeit mit KLM ein selbstfahrendes Gepäckfahrzeug ein, das von Aurrigo International plc entwickelt wurde, um die Gepäckabfertigung für Passagiere mit längeren Transferzeiten zu optimieren. Da Schiphol täglich rund 31.000 Transfergepäckstücke abfertigt, adressiert diese Initiative betriebliche Engpässe während der morgendlichen Spitzenzeiten. Strategisch gesehen unterstreicht diese Entwicklung die wachsende Akzeptanz von Automatisierung in der Flughafenlogistik mit dem Ziel, die Effizienz zu steigern und die Konnektivität im globalen Luftverkehr zu optimieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Flughafen-Bodenabfertigungssysteme als den gesamten jährlichen Umsatz, der aus Geräten und integrierten Serviceverträgen generiert wird, die Flugzeuge, Passagiere, Gepäck und Fracht zwischen Gate-Ankunft und -Abflug auf kommerziellen und militärischen Flugplätzen weltweit unterstützen.

Ausschlüsse aus dem Geltungsbereich: Hubschrauberlandeplätze, Offshore-Plattformen und reine Wartungs- und Reparaturbetriebe liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Typ

- Flugzeugabfertigungsgeräte

- Passagierabfertigungsgeräte

- Fracht- und Gepäckabfertigungsgeräte

- Vorfeld- und Unterstützungsgeräte

- Nach Energiequelle

- Nicht-elektrisch

- Elektrisch

- Hybrid

- Nach Betriebsart

- Konventionell (Manuell)

- Ferngesteuert

- Autonom

- Nach Endnutzer

- Zivile Flughäfen

- Militärflughäfen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Gespräche mit Betriebsleitern an Hub-Flughäfen, OEM-Ingenieuren für Ausrüstungen und Bodendienstaufsehern in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Interviews und Vor-Ort-Erhebungen klärten tatsächliche Kaufpreise, Ersatzteil-zu-Aktiv-Verhältnisse, Umrüstziele und den wachsenden Anteil elektrischer GSE, schlossen Informationslücken und hinterfragten schreibtischbasierte Annahmen.

Sekundärforschung

Wir begannen mit Luftverkehrs-Dashboards von Organisationen wie der International Air Transport Association, dem Airports Council International und Eurostat, die uns halfen, Passagierbewegungen, Flugzeugumläufe und Frachtumschläge nach Region nachzuverfolgen. Jahresberichte und Form-10-K-Einreichungen börsennotierter Bodendienstleister lieferten Stückökonomien für Schleppfahrzeuge, Lader und Fluggastbrücken, während Beschaffungsdatenbanken wie D&B Hoovers Vertragswerte und Flottenbestände bereitstellten. Fachzeitschriften wie Aviation Week und offene Zolldatensätze enthüllten anschließend Importtrends für elektrische Bodenunterstützungsfahrzeuge. Diese Sekundäreingaben bildeten den Rahmen für Basisbedarf, Preisgestaltung und Muster des installierten Bestands.

Zusätzliche Validierung erfolgte durch Flughafen-Masterplan-Dokumente, Statistiken der Zivilluftfahrtbehörden und Versandmanifeste, die über Volza bezogen wurden. Die oben genannten Quellen veranschaulichen unseren Evidenzpool und sind nicht erschöpfend; zahlreiche weitere öffentlich zugängliche und kostenpflichtige Referenzen wurden während der Datenerhebung, Querprüfungen und Klärungen herangezogen.

Marktgröße & Prognose

Wir wendeten einen Top-down-Ansatz an, beginnend mit regionalen Flugzeugbewegungen und Passagiervolumina, die dann anhand von Umlauffrequenznormen in erforderliche Serviceereignisse umgerechnet wurden, bevor der durchschnittliche Umsatz pro Ereignis einbezogen wurde. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen, Zusammenfassungen von Gerätelieferungen und Stichproben von Vertragswerten bestätigt, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen im Modell gehören Erholungsraten des Passagierverkehrs, Erweiterung der Flugzeugflotte, e-GSE-Durchdringung, durchschnittliche Gate-Dichte pro Landebahn, Lohnkosteninflation und Investitionszyklen. Eine multivariate Regression, gestützt auf drei Jahrzehnte Verkehrs- und Makroindikatoren, bildet die Grundlage der Prognose 2025–2030, während Szenarioanalysen Schocksensitivitäten testen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Verkehrsstatistiken auf Abweichungen geprüft; Anomalien lösen erneute Kontaktaufnahmen mit den Befragten aus. Ein leitender Analyst überprüft jede Iteration, und Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie z. B. regulatorischen Änderungen zu emissionsfreien Rampen.

Warum Mordors Basislinie für Flughafen-Bodenabfertigungssysteme Zuverlässigkeit gewährleistet

Viele veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Servicemixe, geografische Reichweiten und Prognoseintervalle wählen. Wir erkennen diese Abweichungen von vornherein an und minimieren Verzerrungen, indem wir unseren Geltungsbereich auf tatsächliche Vorfeld-Aktivitäten ausrichten und aktualisierte Verkehrsdaten verwenden.

Wesentliche Treiber von Lücken ergeben sich häufig daraus, ob reine Frachtabfertiger einbezogen werden, wie Zusatzleistungen wie Betankung bepreist werden und wie die künftige e-GSE-Einführung modelliert wird. Hier differenziert sich Mordor Intelligence: Wir kalibrieren Durchdringungspfade anhand gemessener Elektrifizierungsbudgets von Flughäfen und validieren durchschnittliche Servicegebühren durch primäre Dialoge statt durch breite Kostenmultiplikatoren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 47,73 Mrd. | Mordor Intelligence | - |

| USD 51,00 Mrd. | Global Consultancy A | Umfasst eigenständige Frachtumschlagterminals und langfristige Facility-Management-Verträge |

| USD 51,23 Mrd. | Industry Association B | Verwendet aggressiven Verkehrsaufschwung und höhere durchschnittliche Servicegebühreneskalation |

| USD 37,10 Mrd. | Regional Consultancy C | Schließt Militärflughäfen aus und wendet eine konservative Elektrifizierungsaufnahme an |

Der Vergleich zeigt, dass unsere Basislinie Entscheidungsträgern durch die Wahl transparenter Grenzen, die Kombination von Top-down-Verkehrslogik mit fundierten Bottom-up-Prüfungen und die jährliche Überarbeitung der Eingaben einen ausgewogenen, nachvollziehbaren Referenzpunkt bietet, auf den sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flughafen-Bodenabfertigungssysteme?

Der Markt für Flughafen-Bodenabfertigungssysteme wird 2026 auf 51,59 Milliarden USD geschätzt und wird voraussichtlich bis 2031 auf 76,12 Milliarden USD ansteigen, was einer CAGR von 8,09 % entspricht.

Welche Region führt bei den Ausgaben für Bodenabfertigungssysteme?

Der Asien-Pazifik-Raum hält ab 2025 40,54 % des globalen Umsatzes, angetrieben durch den umfangreichen Flughafenbau in China und Indien.

Wie schnell wachsen elektrische Bodenabfertigungsfahrzeuge?

Elektrische Plattformen wachsen bis 2031 mit einer CAGR von 10,05 %, unterstützt durch sinkende Batteriepreise und Vorschriften für grüne Flughäfen.

Welcher Gerätetyp wächst am schnellsten?

Passagierabfertigungsgeräte wie modulare Fluggastbrücken und elektrische Vorfeldbuse wachsen mit einer CAGR von 8,98 % aufgrund der zunehmenden Akzeptanz von Biometrie.

Was sind die Haupthindernisse für autonomes GSE?

Gewerkschaftliche Schutzmaßnahmen, kältebedingte Batteriedegradation und die Notwendigkeit redundanter Sicherheitssysteme verlangsamen den breiten Einsatz fahrerloser Einheiten.

Wie wirken sich Leasingmodelle auf die Beschaffung aus?

GSE-als-Dienstleistung und Poolflotten-Vereinbarungen senken die anfänglichen Investitionsausgaben, erhöhen die Asset-Auslastung auf nahezu 80 % und beschleunigen die Einführung elektrischer Flotten.

Seite zuletzt aktualisiert am: