Marktgröße und Marktanteil im Bereich Flugverkehrsmanagement

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

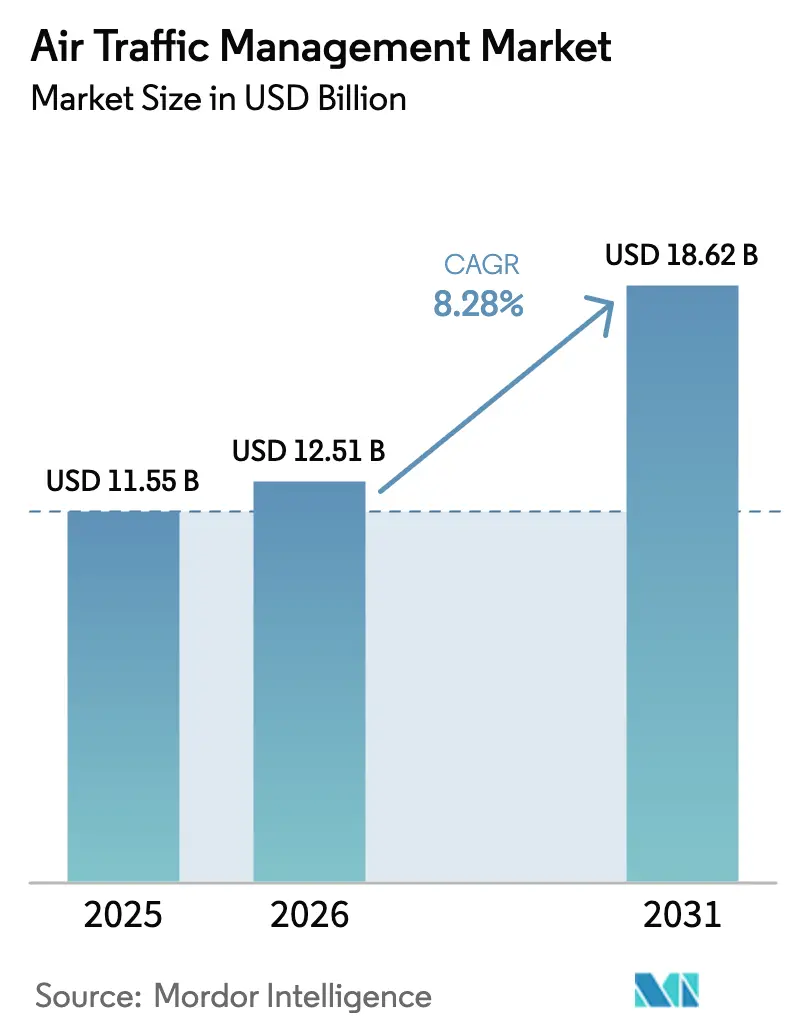

| Marktgröße (2026) | 12.51 Milliarden US-Dollar |

| Marktgröße (2031) | 18.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugverkehrsmanagement durch Mordor Intelligence

Die Marktgröße für Flugverkehrsmanagement wird voraussichtlich von 11,55 Milliarden USD im Jahr 2025 auf 12,51 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 18,62 Milliarden USD erreichen, bei einer CAGR von 8,28 % über den Zeitraum 2026–2031. Die starke Erholung der Passagiernachfrage, vorgeschriebene Überwachungsaufrüstungen und die Ausweitung von Drohnenkorridoren beschleunigen den Wandel von radarzentrischer Hardware hin zu satellitengestützten, softwaredefinierte Architekturen. Nordamerika bleibt der Umsatzanker, da NextGen-Implementierungen weitgehend abgeschlossen sind; die Region Asien-Pazifik führt jedoch beim inkrementellen Wachstum, da China, Indien und Südostasien parallele Start- und Landebahn- sowie Satellitenaugmentierungsprogramme durchführen. Kapitalflüsse verlagern sich ebenfalls in Richtung Automatisierung, wobei KI-basierte Flussmanagement-Tools Verzögerungsminuten reduzieren und die Kapazität steigern, ohne Beton hinzuzufügen. Die Wettbewerbsintensität nimmt zu, da softwarenative Anbieter modulare Anwendungen bündeln, die sich leicht in bestehende Überwachungsanlagen integrieren lassen, und so die traditionelle Dominanz von Rüstungsunternehmen untergraben. Schließlich bilden Cyber-Resilienz und Lücken in der Fluglotsen-Belegschaft eine doppelte Einschränkung, die Flugsicherungsdienstleister dazu zwingt, Technologieinvestitionen mit der Bindung von Humankapital und der Sicherheitshärtung in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

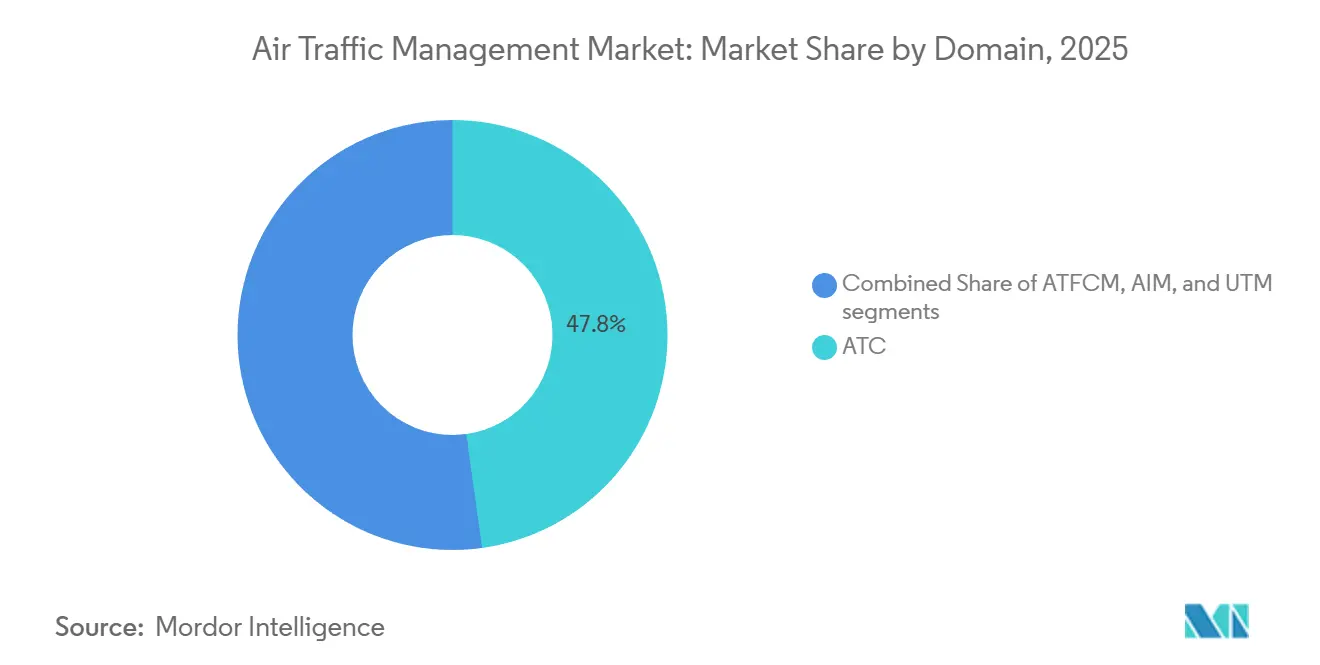

- Nach Bereich hielt die Flugverkehrskontrolle (FVK) im Jahr 2025 einen Anteil von 47,80 % am Markt für Flugverkehrsmanagement, während das unbemannte Verkehrsmanagement (UTM) bis 2031 voraussichtlich mit einer CAGR von 11,00 % wachsen wird.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 64,10 % der Marktgröße für Flugverkehrsmanagement auf Hardware; Software verzeichnet eine CAGR von 8,65 %.

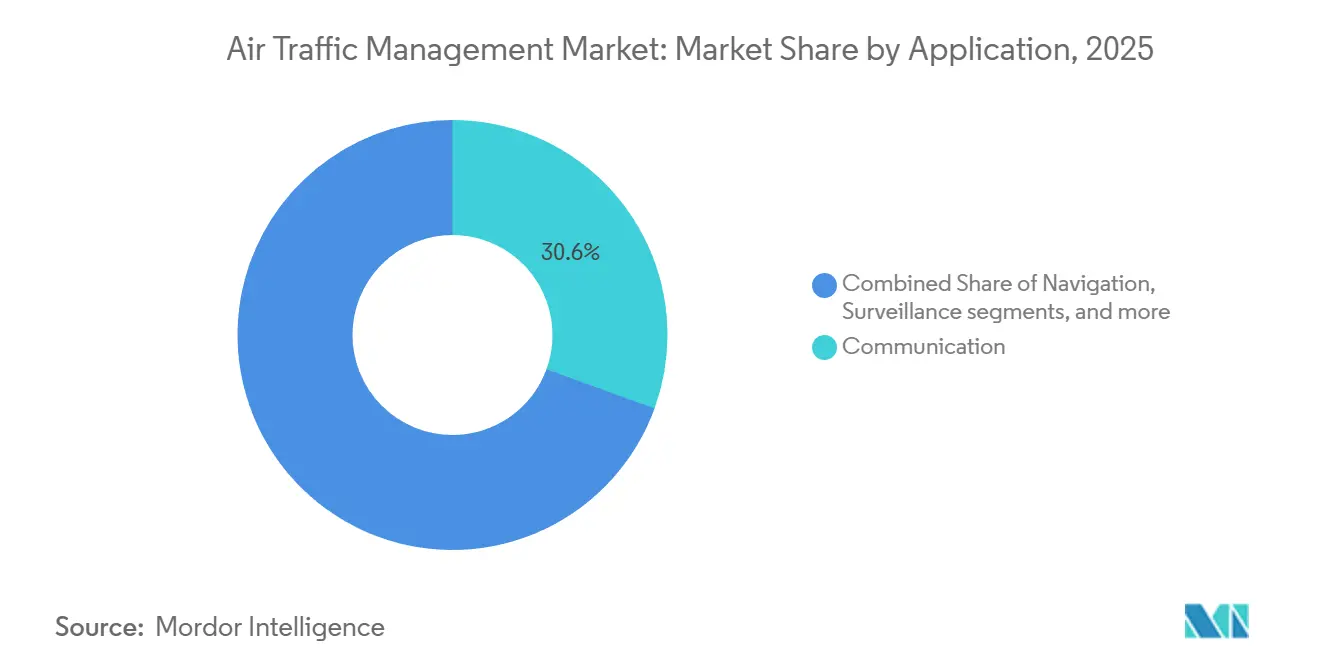

- Nach Anwendung hielten Kommunikationssysteme im Jahr 2025 einen Anteil von 30,55 %, während Automatisierungs- und Entscheidungsunterstützungstools mit einer CAGR von 9,22 % wachsen.

- Nach Endnutzung entfiel im Jahr 2025 ein Anteil von 63,75 % auf die kommerzielle Luftfahrt; urbane Luftmobilität (UAM) und Drohnenbetreiber werden voraussichtlich bis 2031 mit einer CAGR von 11,50 % wachsen.

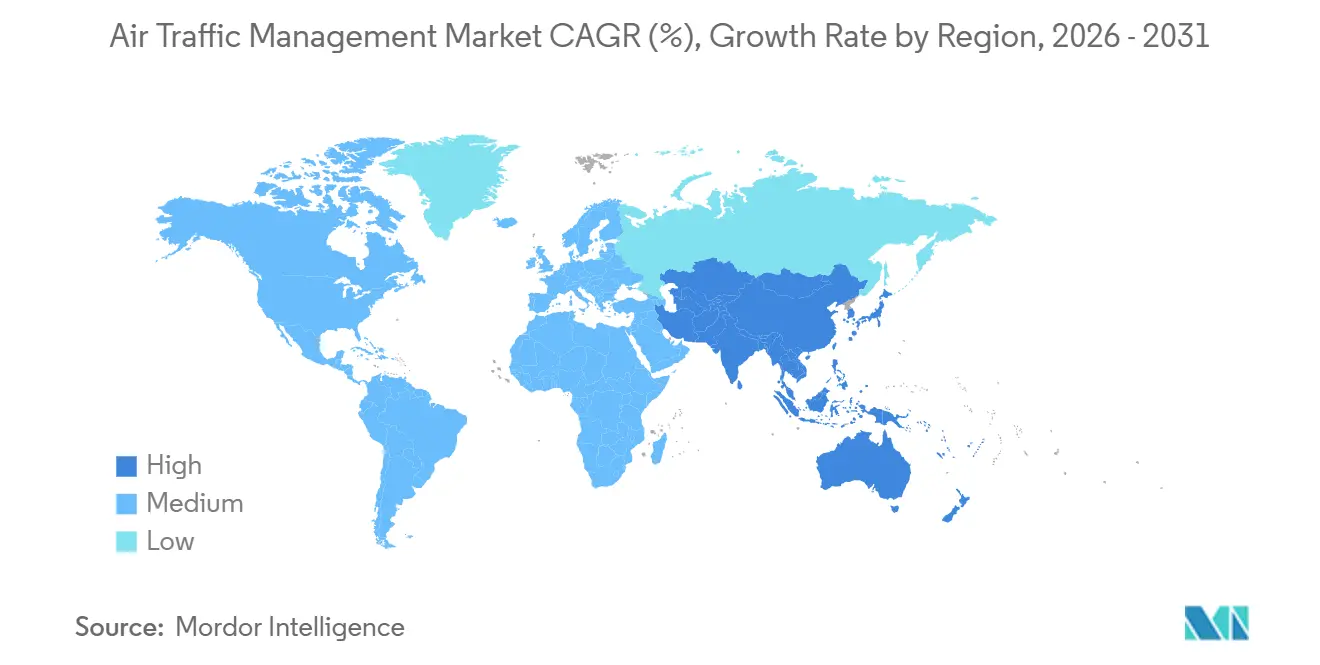

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 32,65 % der Marktgröße für Flugverkehrsmanagement; die Region Asien-Pazifik verzeichnet das stärkste Wachstum mit einer CAGR von 8,80 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugverkehrsmanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Flughafeninfrastruktur zur Unterstützung des wachsenden Luftverkehrs | +1.8% | Global, konzentriert in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für ADS-B und leistungsbasierte Navigation (PBN) | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende kommerzielle Drohnenoperationen, die eine U-Space/UTM-Integration erfordern | +1.5% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Große Investitionen in NextGen- und SESAR-Programme für den digitalen Luftraum | +1.0% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung KI-basierter Lösungen für das Flugverkehrsflussmanagement | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Anreize für nachhaltige Flugrouten und SAF-kompatible Flugverkehrsmanagement-Systeme | +0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Flughafeninfrastruktur zur Unterstützung des wachsenden Luftverkehrs

Flughafenerweiterungen in der Region Asien-Pazifik und im Nahen Osten katalysieren Aufträge für fortschrittliche Bodenbewegungs- und Multilaterationssysteme. Das Satellitenterminal des Flughafens Peking Daxing erhöhte die Kapazität auf 45 Millionen Passagiere pro Jahr und erforderte ein A-SMGCS der nächsten Generation, das Bodenradar, ADS-B und Kameraanalysen in Echtzeit zusammenführt.[1]Quelle: Zivile Luftfahrtbehörde Chinas, „Flughafenerweiterungen”, caac.gov.cn Indien vergab 1,2 Milliarden USD für die Modernisierung von 37 Flughäfen mit digitalen Türmen und Multilateration, wodurch die Arbeitsbelastung der Fluglotsen reduziert und gleichzeitig die Sicherheitsmargen gewahrt werden. Saudi-Arabien hat 800 Millionen USD für die Aufrüstung von zwei Drehkreuzen mit satellitengestützter Augmentierung zugesagt, mit dem Ziel, den Passagierdurchsatz bis 2030 zu verdoppeln. Jedes Projekt schafft ein integriertes digitales Rückgrat, das Startbahnressourcen, Streckenzentren und Cockpit-Avionik miteinander verbindet und die Region für nachhaltiges Verkehrswachstum positioniert, das nicht mehr ausschließlich auf veraltetes Radar angewiesen sein kann. IATA prognostiziert, dass die Region Asien-Pazifik bis 2030 50 % des globalen Verkehrs aufnehmen wird, was die Modernisierung zu einer Notwendigkeit und nicht zu einer optionalen Aufrüstung macht.

Regulatorische Vorgaben für ADS-B und leistungsbasierte Navigation

ADS-B- und PBN-Vorschriften verkürzen die Upgrade-Zyklen sowohl bei Hardware als auch bei Software im Markt für Flugverkehrsmanagement. FAA-Vorschriften verlangen bereits ADS-B Out, und im Jahr 2024 herausgegebene Beratungstexte schaffen Anreize für Cockpit-Displays, die ADS-B In zur Verkehrslageerfassung nutzen. Europa hat die PBN-Anforderungen bis 2025 auf 140 Flughäfen ausgeweitet, was kraftstoffeffizientere Streckenführungen ermöglicht und den durchschnittlichen Verbrauch um 5–8 % pro Flug senkt. Japans ADS-B-Vorschrift oberhalb von Flugfläche 290 trieb die Außerbetriebnahme von Radaranlagen und den Einsatz satellitengestützter Bodenstationen voran. Compliance-Maßnahmen stimulieren die unmittelbare Hardwarenachfrage und schaffen gleichzeitig nachhaltige Softwaremöglichkeiten, da rohe ADS-B-Datenströme eine anspruchsvolle Filterung erfordern, um eine Überlastung der Fluglotsen zu vermeiden. Die ICAO meldet eine globale ADS-B-Abdeckung von 85 % bis 2025, obwohl Interoperabilitätslücken bestehen bleiben.

Zunehmende kommerzielle Drohnenoperationen, die eine U-Space/UTM-Integration erfordern

Der Drohnenverkehr treibt den Bedarf an einem parallelen Managementnetz voran. EU-weite Vorschriften schreiben elektronische Kennungen und automatisierte Konfliktlösung in U-Space-Zonen in 28 Ländern vor, was hochdichte Drohnenlieferungen ermöglicht und gleichzeitig die Sicherheit bemannter Flüge gewährleistet. Die UTM-Pilotstandorte der FAA unterstützen nun BVLOS-Operationen von Amazon, Wing und UPS und demonstrieren eine skalierbare Koordination in niedrigen Höhen. China erteilte fünf UTM-Lizenzen für Korridore, in denen täglich mehr als 3.000 Drohnenflüge stattfinden, was die kommerzielle Tragfähigkeit der automatisierten Entflechtung unterstreicht. NASA-Versuche zeigten, dass 50 gleichzeitige städtische Drohnenflüge mithilfe automatisierter Regelwerke sicher koexistieren können – eine Dichte, die mit sprachbasierter Flugverkehrskontrolle nicht realisierbar wäre.[2]Quelle: Nationale Luft- und Raumfahrtbehörde, „UTM-Pilotprogramm”, nasa.gov Infolgedessen fließt Risikokapital in softwarezentrierte UTM-Plattformen, was auf eine langfristige Konvergenz zwischen der klassischen Flugverkehrskontrolle und aufkommenden Drohnen-Ökosystemen hindeutet.

Große Investitionen in NextGen- und SESAR-Programme für den digitalen Luftraum

NextGen und SESAR stellen Budgets in Milliardenhöhe für die Digitalisierung des Luftraums bereit. NextGen überschritt bis 2025 kumulierte Ausgaben von 7,8 Milliarden USD, mit Datenkommunikations-Textfreigaben an 89 Türmen, die die durchschnittliche Abflugzeit um 3,2 Minuten verkürzten. Der digitale europäische Luftraum von SESAR sieht bis 2030 1,60 Milliarden EUR (1,88 Milliarden USD) für cloudgehostete Dienste, KI-gestützte Trajektorienvorhersage und virtuelle Zentren vor, die es Fluglotsen ermöglichen, jeden Sektor von jeder zertifizierten Arbeitsstation aus zu verwalten. Standardisierte APIs senken die Einstiegshürde für Drittanbieteranwendungen wie vorausschauende Wartung und hochauflösende Wetterfeeds und spiegeln den Telekommunikationswandel von vertikal integrierten zu Plattform-Ökosystemen wider. Diese langfristigen Investitionen bilden die strukturelle Grundlage für das Wachstum im Markt für Flugverkehrsmanagement.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsrisiken in virtualisierten und netzwerkzentrischen Flugverkehrsmanagement-Systemen | -0.8% | Global, verstärkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hoher Kapitalbedarf für den Übergang von radar- zu satellitengestützten CNS/ATM-Systemen | -1.2% | Entwicklungsmärkte | Mittelfristig (2–4 Jahre) |

| Personallücken bei Flugsicherungsdienstleistern (ANSP) und Fluglotsenermüdung | -1.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fehlende regulatorische Harmonisierung für die grenzüberschreitende UTM-Implementierung | -0.7% | Globale Grenzregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsrisiken in virtualisierten und netzwerkzentrischen Systemen

Die Migration zu IP-basierten Cloud-Architekturen eröffnet neue Angriffsflächen. Ein GAO-Audit deckte Authentifizierungsschwächen in Data Comm auf und veranlasste die Einführung obligatorischer Mehrfaktor-Anmeldungen bis 2025.[3]Quelle: Rechnungshof der Vereinigten Staaten, „NextGen-Cybersicherheit”, gao.gov EUROCONTROL verzeichnete 2025 einen Anstieg der Eindringversuche bei ANSPs um 34 %, wobei Sonden auf Satellitenleitungen und ADS-B-Datenströme abzielten. Die Änderung von ICAO-Anhang 17 schreibt ein Cybersicherheitsmanagement vor, erlaubt jedoch Compliance-Fristen bis 2030, was kurzfristige Risikoexposition schafft. Europäische ANSPs planen, bis 2028 500 Millionen EUR (586,62 Millionen USD) für die Cybersicherheitshärtung auszugeben, wodurch Mittel von Kapazitätsprojekten umgeleitet werden und der kurzfristige Ausgabenschwung gedämpft wird.

Hoher Kapitalbedarf für satellitengestützte CNS/ATM-Systeme

Eine vollständige Migration von Radar- auf Satellitenüberwachung kostet für einen mittelgroßen Flugsicherungsdienstleister 200–400 Millionen USD – mehr als das gesamte Jahresbudget vieler afrikanischer und südamerikanischer Länder. Indiens 10-Jahres-Plan beläuft sich auf insgesamt 3,5 Milliarden USD, finanziert durch staatliche Darlehen, öffentlich-private Partnerschaften und andere Finanzierungsquellen. Die Kosten für den Parallelbetrieb während des Übergangs verstärken die Belastung im Markt für Flugverkehrsmanagement, verlangsamen die Einführung und schaffen eine zweistufige Kapazitätslandschaft, in der reife Märkte voraneilen, während aufstrebende Regionen zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereich: UTM stört die traditionelle Vorherrschaft der Flugverkehrskontrolle

Die Flugverkehrskontrolle kontrollierte 47,80 % des Umsatzes im Jahr 2025; UTM zeigt eine CAGR von 11,00 %, da Drohnenlieferungen und eVTOL-Netzwerke zunehmen. Die Marktgröße für Flugverkehrsmanagement bei FVK-Anwendungen bleibt groß, da 90 % der globalen Passagierflüge nach wie vor auf Sprach-Kommunikationskanälen zwischen Fluglotsen und Piloten basieren. STARS-Aufrüstungen an 89 US-Standorten verbesserten die Konflikterkennung und veranschaulichen inkrementelle Effizienzgewinne innerhalb bestehender Paradigmen. EUROCONTROLs KI-gestützter Slot-Allokator verarbeitete 2025 täglich über 30.000 Flugpläne, was signalisiert, dass maschinelle Lernschichten auf bestehende Flugverkehrskontrollsysteme aufgesetzt werden können, ohne sie vollständig zu ersetzen. Umgekehrt unterstützt das digitale Design von UTM automatisierte Entflechtung, elektronische Kennungen und Cloud-Orchestrierung. Europas 28 U-Space-Zonen und Chinas lizenzierte Drohnenkorridore belegen die kommerzielle Tragfähigkeit.

Daher entsteht eine parallele Infrastruktur. Hybridplattformen von Thales und Frequentis verbinden bereits klassische Flugverkehrskontrolle mit dem Niedrigaltitude-Drohnenmanagement durch gemeinsame Lageerfassungsschichten. Da globale Drohnenflüge die ICAO-Prognose von 10 Millionen täglich bis 2030 überschreiten werden, wird die Nachfrage nach einheitlichen, API-reichen Lösungen zunehmen. Anbieter, die sich auf Software-Orchestrierung statt auf Hardware-Fertigung konzentrieren, finden einen aufnahmebereiten Markt und schaffen neue Wertquellen jenseits traditioneller Radaraufrüstungen.

Nach Komponente: Software tritt aus dem Schatten der Hardware

Hardware hält noch immer einen Anteil von 64,10 %, angesichts der langen Beschaffungszyklen für Radare, ADS-B-Antennen und VHF-Funkgeräte; Software verzeichnet jedoch eine CAGR von 8,65 %. Der Marktanteil für Hardware im Bereich Flugverkehrsmanagement bleibt durch mehrjährige Verträge verankert, wie etwa Spaniens Mode-S-Einführung im Wert von 120 Millionen EUR (130,50 Millionen USD). L3Harris' Militärturm-Aufrüstung im Wert von 95 Millionen USD zeigt die Verteidigungsnachfrage nach Festkörperradaren. Virtualisierte Flugdatenprozessoren und abonnementbasierte Entscheidungsunterstützungs-Suiten gewinnen jedoch an Bedeutung. NAV CANADA reduzierte lokale Server um 60 %, nachdem es auf ein Cloud-Flugdatensystem umgestellt hatte, was Kostenvorteile belegt.

Der Wert von Software steigt, da Fluglotsen auf prädiktive Analysen angewiesen sind, die Daten aus Überwachung, Wetter und Airline-Präferenzen verarbeiten. SESAR stellte bis 2027 600 Millionen EUR (623,54 Millionen USD) für KI-Trajektorienvorhersage und virtuelle Zentren bereit, die Fluglotsen-Arbeitsstationen in Cloud-Cluster verlagern. Startups können nun durch das Angebot leichtgewichtiger API-Module konkurrieren, wie die Finanzierungsrunde von Airspace Intelligence in Höhe von 34 Millionen USD für seine KI-Flugoptimierungsplattform belegt. Wiederkehrende Lizenzeinnahmen verändern die Anbieterökonomie und verschieben das Kräfteverhältnis zugunsten agiler Entwickler.

Nach Anwendung: Automatisierung überholt Kommunikation

Kommunikationsplattformen, einschließlich VHF und Data Comm, machten 2025 einen Umsatzanteil von 30,55 % aus; Automatisierungslösungen wuchsen am schnellsten mit einer CAGR von 9,22 %. Datenkommunikations-Textfreigaben zeigen, dass sich Kommunikation weiterentwickelt, ihre Funktion jedoch transaktional bleibt. Automatisierungsschichten hingegen setzen KI für die Konflikterkennung und dynamische Umleitungen ein, was den Durchsatz mit minimalem menschlichem Eingriff steigert. EUROCONTROLs Verzögerungsreduzierung um 1,8 Minuten und NASAs Durchsatzgewinn von 12 % validieren diese Nachweise.

Die Navigations- und Überwachungssegmente verlagern sich ebenfalls in Richtung Satellitenaugmentierung und weltraumgestütztem ADS-B. Aireons globale Abdeckung ermöglichte eine ozeanische Trennung von 15 Seemeilen, was transatlantischen Fluggesellschaften 300 Millionen USD an Treibstoff einsparte und demonstriert, dass Überwachungsinnovationen schnelle Renditen für Airlines erzielen können. Automatisierungspakete kombinieren diese Datenströme zunehmend, was die Konvergenz über Anwendungssilos hinweg unterstreicht und die weitere Durchdringung von Software unterstützt.

Nach Endnutzung: Urbane Luftmobilität gestaltet Grenzen neu

Die kommerzielle Luftfahrt hielt 2025 einen Anteil von 63,75 %; UAM und Drohnenbetreiber werden jedoch voraussichtlich mit einer CAGR von 11,50 % wachsen und den gesamten adressierbaren Markt für Flugverkehrsmanagement neu gestalten. Die Passagiererholung über das Vor-Pandemie-Niveau hinaus stärkt die Ausgaben der kommerziellen Luftfahrt für Kapazitätsaufrüstungen wie virtuelle Zentren und digitale Türme. Die Nachfrage aus dem Militär- und Regierungsbereich bleibt stabil, tendiert jedoch zu kommerziell verfügbaren Standardlösungen (COTS), um Lebenszykluskosten zu senken, wie die Einführung von COTS-Plattformen durch die US-Luftwaffe zeigt.

UAM skaliert rasch, da Jobys Typenzertifikat und Volocopters Vertiport-Versuche vom Konzept in den Betrieb übergehen. Drohnenlogistik, mit Amazons prognostizierten einer halben Million autonomer Flüge im Jahr 2025, unterstreicht den Bedarf an monetisierbarem Verkehr, der ein automatisiertes Management erfordert. Diese neuen Marktteilnehmer operieren in Höhen, die historisch gesehen unverwaltet waren, und schaffen inkrementelle Umsatzpools für UTM-Anbieter, während sie Regulierungsbehörden unter Druck setzen, integrierte Regelwerke zu entwickeln.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 32,65 % und nutzt dabei ausgereifte NextGen-Anlagen und das weltweit erste weltraumgestützte ADS-B-Netzwerk. FAA-Datenkommunikations-Textfreigaben verarbeiten Millionen von Nachrichten, reduzieren die Arbeitsbelastung der Fluglotsen und erhöhen den Startbahndurchsatz in Spitzenzeiten. NAV CANADAs Polarüberwachung ermöglichte eine Trennung von 15 Seemeilen und generiert jährliche Treibstoffeinsparungen von 300 Millionen USD für Airlines, was die Innovationsführerschaft der Region unterstreicht. Personalengpässe bestehen weiterhin; 14 % der Einrichtungen arbeiten unterhalb der optimalen Personalstärke, was Überstunden erzwingt und das Ermüdungsrisiko erhöht.

Die Region Asien-Pazifik verzeichnet das stärkste Wachstum mit einer CAGR von 8,80 %, da China 1,7 Milliarden USD in Satellitenaugmentierung investiert und Indien einen 37-Flughafen-Modernisierungsplan im Wert von 1,2 Milliarden USD umsetzt. Japans ADS-B-Vorgabe beschleunigt die Außerdienststellung von Radar, und Singapurs SAF-optimierte Abstiegsversuche demonstrieren regionale Führerschaft in Sachen Nachhaltigkeit. Viele Staaten überspringen veraltetes Radar zugunsten satellitengestützter CNS/ATM-Systeme, was Implementierungszeiträume verkürzt und langfristige Wartungskosten senkt. Finanzierungslücken in Teilen Südostasiens und Ozeaniens verzögern jedoch noch immer die vollständige Abdeckung und schaffen unterschiedliche Bereitschaftsniveaus innerhalb der Teilregion.

Europa schreitet unter der Politik des einheitlichen europäischen Luftraums und der SESAR-Initiative für den digitalen europäischen Luftraum voran und leitet 1,6 Milliarden EUR (1,88 Milliarden USD) in Cloud-Dienste und virtuelle Zentren. Die Ausweitung des U-Space auf 28 Zonen positioniert den Block als Pionier im Drohnenverkehr, während gleichzeitig die Cybersicherheit nach einem Anstieg der Eindringversuche um 34 % betont wird. Der Nahe Osten investiert stark: Saudi-Arabiens SBAS-Aufrüstung im Wert von 800 Millionen USD zielt darauf ab, die Passagierzahlen bis 2030 zu verdoppeln. Die Vereinigten Arabischen Emirate setzen Ferntürme ein, um die Kontrolle zu zentralisieren, und demonstrieren damit den Appetit auf technologische Sprünge. Südamerika und Afrika hinken aufgrund von Kapitalbeschränkungen hinterher; nur 18 afrikanische Staaten verfügen über ADS-B-Infrastruktur, und die Multilaterations-Abdeckung bleibt lückenhaft. Weltbank-Darlehen unterstützen Modernisierungsbemühungen in Brasilien, aber die Gesamteinführung bleibt hinter der von einkommensstarken Ländern zurück.

Wettbewerbslandschaft

Der Markt für Flugverkehrsmanagement ist mäßig konzentriert, wobei einige multinationale Anbieter langfristige Verträge mit ANSPs halten und über erhebliches regulatorisches Fachwissen verfügen. Thales' Vertrag über 1,2 Milliarden USD in Indien unterstreicht seine Kompetenz bei der schlüsselfertigen Plattformintegration. Collins Aerospace meldete 2024 einen ATM-Umsatz von 1,8 Milliarden USD, angetrieben durch seine ARINC-Sprachsysteme, die als Grundlage für umfassendere Aufrüstungspakete dienen. L3Harris sicherte sich einen Vertrag über 95 Millionen USD mit der US-Luftwaffe für eine COTS-Turmaufrüstung und demonstriert damit seine Attraktivität für militärische Anwendungen.

Disruption im Markt geht von softwareorientierten Akteuren aus. Adacels Vertrag über 45 Millionen AUD (30,01 Millionen USD) in Australien nutzt eine softwaredefinierte Sprachplattform, die den Hardwarebedarf um 50 % reduziert. SITAs AirportConnect Open verwendet standardisierte APIs, um ein App-Ökosystem ähnlich einem mobilen App-Store zu schaffen, das innerhalb weniger Monate acht Drittanbieter anzog. Frequentis und Leonardo konzentrieren sich auf zertifizierte UTM-Dienste in Europas U-Space und erschließen damit einen neuen Umsatzstrom, der mit dem Drohnenverkehr verknüpft ist. Honeywells Forge-Analyseplattform prognostiziert den Wartungsbedarf für 15 ANSPs und unterstreicht die wachsende Nachfrage nach datengesteuerten Lösungen zur Optimierung der Systemverfügbarkeit.

Strategische Kooperationen weiten sich auf Bereiche wie weltraumgestützte Überwachung und Blockchain für Datenintegrität aus. Northrop Grumman kooperiert mit Aireon, um die ADS-B-Abdeckung auf Polarregionen auszudehnen. Gleichzeitig signalisiert ICAOs Patentanmeldung aus dem Jahr 2024 für eine blockchainbasierte Flugplanverifizierung das institutionelle Interesse an Distributed-Ledger-Technologien. Die Wettbewerbslandschaft verlagert sich in Richtung Expertise in Cloud Computing, künstlicher Intelligenz und offenen API-Strategien, weg vom traditionellen Fokus auf Radarfertigungskapazitäten.

Marktführer im Bereich Flugverkehrsmanagement

Thales Group

RTX Corporation

L3Harris Technologies, Inc.

Honeywell International Inc.

Indra Sistemas, S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Thales und Stinville sicherten sich einen Vertrag mit CORPAC zur Implementierung des TopSky-AMHS-Systems, ein entscheidender Schritt in Perus Modernisierung des Flugverkehrs. Das System, das sich über mehr als 35 Standorte erstreckt, wird die Kommunikation zwischen Flugverkehrskontrollzentren, Flughäfen und internationalen ANSPs verbessern und die Einhaltung der ICAO-Standards sicherstellen. Diese Initiative stärkt Thales' Position im Luftfahrtsektor Südamerikas und fördert gleichzeitig Perus aeronautische Infrastruktur. Strategisch gesehen verbessert sie die regionale Konnektivität zwischen Nord- und Südamerika, Europa und Mittelamerika und positioniert Peru als wichtigen Knotenpunkt im globalen Flugverkehrsmanagement, während die betriebliche Effizienz in der Region gesteigert wird.

- September 2025: SITA lancierte die ATC Bridge, eine SaaS-cloudbasierte Plattform, die entwickelt wurde, um die Einschränkungen veralteter Flugverkehrskontroll-Kommunikationssysteme zu beheben. Diese Entwicklung ermöglicht es Zivilluftfahrtbehörden und ANSPs, die betriebliche Effizienz durch sichere, skalierbare und kosteneffektive Kommunikation zu verbessern.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flugverkehrsmanagement (ATM) als jedes zivilgenutzte System, Teilsystem und Software-Paket, das es Luftfahrzeugen ermöglicht, zu kommunizieren, zu navigieren, zu überwachen und eine automatisierte Sequenzierung zu erhalten, während sie sich durch kontrollierten Luftraum oder auf Flughafenoberflächen bewegen. Dies umfasst konventionelle Flugsicherungszentren, Verkehrsfluss-Management-Tools, aeronautische Informationsdienste und entstehende Schichten für das Unmanned Traffic Management.

Ausschluss aus dem Geltungsbereich: Rein militärische Befehls- und Kontrollnetzwerke, die niemals eine Schnittstelle zu zivilluftfahrtrechtlichen Vorschriften aufweisen, sind nicht Bestandteil der Schätzung.

Segmentierungsübersicht

- Nach Bereich

- Flugverkehrskontrolle (FVK)

- Flugverkehrsfluss- und Kapazitätsmanagement (ATFCM)

- Aeronautisches Informationsmanagement (AIM)

- Unbemanntes Verkehrsmanagement (UTM)

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung

- Kommunikation

- Navigation

- Überwachung

- Automatisierung und Entscheidungsunterstützung

- Nach Endnutzung

- Kommerzielle Luftfahrt

- Militär und Regierung

- Urbane Luftmobilität (UAM) und Drohnenbetreiber

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Flugsicherungsorganisationen, Leitern des Flughafenbetriebs, Produktmanagern von Avionik-OEMs und Strategieverantwortlichen für kommerzielle Drohnenplattformen in Nordamerika, Europa, Asien-Pazifik und dem Golfraum validierten Preiskorridore, Auftragsrückstände bei der Implementierung sowie Erneuerungszyklen von Softwarelizenzen, die öffentliche Quellen selten quantifizieren. Die Gespräche klärten zudem regionale Finanzierungsrestriktionen vor der Modellfinalisierung.

Desk Research

Wir haben maßgebliche offene Daten ausgewertet, darunter ICAO-Verkehrsstatistiken, FAA OPSNET-Flugbewegungsprotokolle, Eurocontrol PRISME-Dashboards sowie jährliche Verkehrsbulletins von ACI World und IATA. Regulatorische Veröffentlichungen zu ADS-B-Mandaten, SESAR- und NextGen-Haushaltspapiere sowie Zollversanddaten für Radar- und VHF-Funkgeräte ergänzten die Datenbasis. Wo die Granularität auf Unternehmensebene relevant war, griffen Mordor-Analysten auf D&B Hoovers und Dow Jones Factiva zurück, um Umsatzaufteilungen und Vertragsabschlüsse gegenzuprüfen. Die oben genannten Beispiele veranschaulichen den herangezogenen Sekundärpool für Zahlen und Kontext, ohne ihn zu erschöpfen.

Ein zweiter Durchgang verknüpfte politische Zeitpläne mit Technologieadoptionskurven und erstellte so eine Chronologie, die die Wendepunkte der Prognose leitet.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion des Verkehrsvolumens beginnt mit kontrollierten Flugbewegungen, Sitzkilometern und Drohnenregistrierungszahlen für 2024, die anschließend anhand von Stichproben-Durchschnittsverkaufspreisen und Servicegebühren bewertet werden. Die Ergebnisse werden durch selektive Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen zur Feinabstimmung von Ausreißern bestätigt. Zu den wesentlichen Treibern im Modell zählen: 1) Startbahnerweiterungen und Kapazitätsauslastung, 2) ADS-B-Ausrüstungsraten, 3) von großen ANSPs zweckgebundene Kapitalausgaben, 4) Wachstum der Flugstunden kommerzieller Drohnen sowie 5) inflationsbereinigte Avionik-ASP-Trends. Eine multivariate Regression in Verbindung mit Szenarioanalysen projiziert diese Variablen bis 2030, und Lücken in den Bottom-up-Eingaben werden durch konservative Koeffizientenbereiche überbrückt, die mit den Interviewpartnern besprochen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse bestehen Varianzprüfungen gegenüber unabhängigen Indikatoren wie dem Wachstum satellitengestützter ADS-B-Feeds und der ANSP-Budgetausführung. Eine interne Peer-Review kennzeichnet Anomalien, gefolgt von einer Freigabe durch einen leitenden Mitarbeiter. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenberichten nach wesentlichen regulatorischen oder verkehrsbedingten Schocks.

Warum Mordors Ausgangsbasis für Flugverkehrsmanagement Vertrauen schafft

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Umsatzeinschlüsse, Währungsbehandlungen und Aktualisierungsrhythmen wählen. Käufer sehen sich häufig mit einer Bandbreite konfrontiert, die die Budgetplanung erschwert.

Wesentliche Treiber für Lücken in der aktuellen Literatur ergeben sich daraus, ob unbemannte Verkehrsplattformen einbezogen werden, wie Beratungsdienstleistungen mit Hardwareverkäufen vermengt werden und wie rigoros primäre Gegenprüfungen zur regionalen Preisstreuung durchgeführt werden. Mordors disziplinierte Geltungsbereichsdefinition, die jährliche Aktualisierung und die interviewgestützten Preisbücher verringern diese Unsicherheiten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 11,55 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,38 Mrd. (2024) | Global Consultancy A | Lässt UTM aus und bewertet ausschließlich Kommunikationshardware, was eine konservative Basis schafft |

| USD 14,79 Mrd. (2024) | Industry Consultancy B | Aggregiert Beratungsdienstleistungserlöse mit Systemverkäufen und bläht die Gesamtwerte auf |

| USD 11,83 Mrd. (2025) | Regional Consultancy C | Hält FX auf dem Stand von 2022 und legt eine einheitliche ASP-Eskalation ohne Interview-Validierung zugrunde |

Zusammengenommen zeigt der Vergleich, dass Mordors Wert im mittleren Bereich liegt, jedoch als einziger transparent an nachprüfbare Verkehrsstatistiken, Preiseingaben aus mehreren Quellen und einen dokumentierten jährlichen Aktualisierungszyklus geknüpft ist, was Entscheidungsträgern eine replizierbare und ausgewogene Ausgangsbasis bietet.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Markt für Flugverkehrsmanagement zwischen 2026 und 2031?

Der Markt für Flugverkehrsmanagement wächst mit einer CAGR von 8,28 % und steigt von 12,51 Milliarden USD im Jahr 2026 auf 18,62 Milliarden USD bis 2031.

Welches Segment wird bis 2031 voraussichtlich am schnellsten wachsen?

UTM wird bis 2031 voraussichtlich eine CAGR von 11,00 % verzeichnen, da Drohnenlieferungen und eVTOL-Netzwerke skalieren.

Warum zieht die Region Asien-Pazifik die höchste Wachstumsrate an?

Regierungen in China, Indien und Südostasien investieren stark in satellitengestützte Überwachung und neue Start- und Landebahnen, was die regionale CAGR auf 8,80 % treibt.

Was treibt den Wandel von Hardware zu Software an?

Cloud-Hosting, virtualisierte Flugdatenprozessoren und KI-basierte Entscheidungsunterstützung senken die Kapitalkosten und ermöglichen Abonnement-Umsatzmodelle, was eine schnellere Software-Einführung begünstigt.

Wie werden Cybersicherheitsrisiken angegangen?

ANSPs implementieren Mehrfaktor-Authentifizierung, stellen dedizierte Budgets für die Bedrohungsüberwachung bereit und richten sich nach den Cybersicherheitsmanagement-Anforderungen von ICAO-Anhang 17.

Seite zuletzt aktualisiert am: