Marktgröße und Marktanteil für Flugzeug-Autopilot-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.17 Milliarden US-Dollar |

| Marktgröße (2031) | 8.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeug-Autopilot-Systeme von Mordor Intelligence

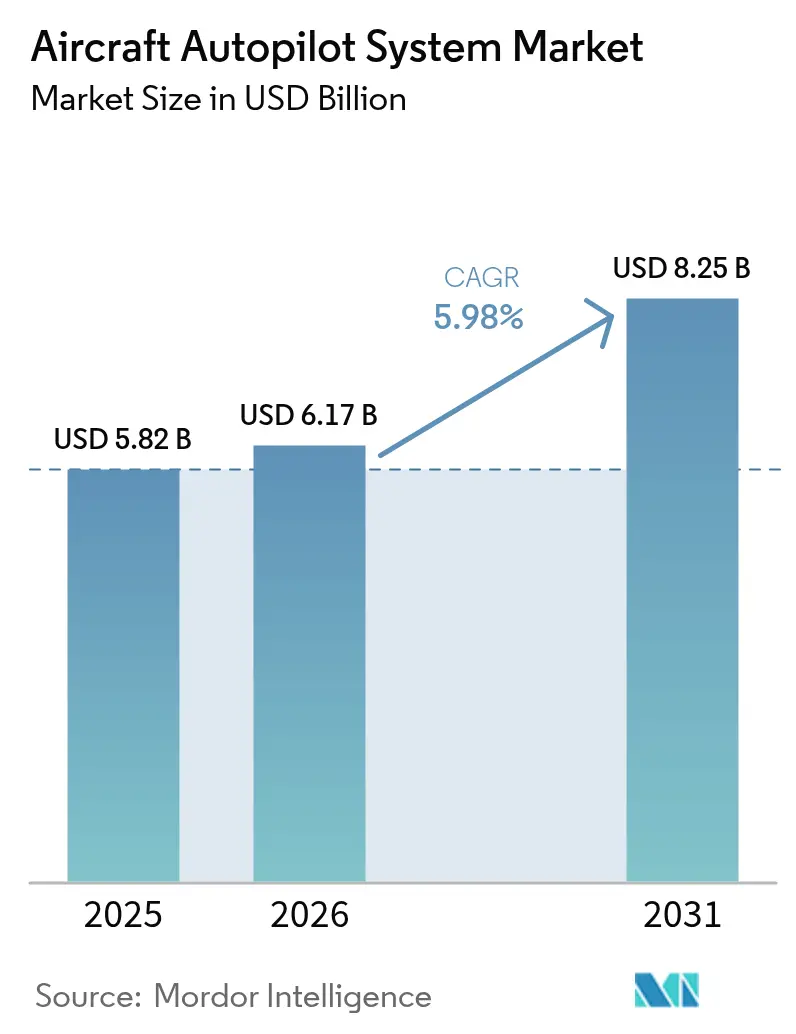

Die Marktgröße für Flugzeug-Autopilot-Systeme wurde im Jahr 2025 auf USD 5,82 Milliarden geschätzt und soll von USD 6,17 Milliarden im Jahr 2026 auf USD 8,25 Milliarden bis 2031 wachsen, bei einer CAGR von 5,98 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt die Ausrichtung des Sektors auf höhere Automatisierungsgrade im Cockpit wider, da Regulierungsbehörden, Fluggesellschaften und Verteidigungsbehörden sich auf den kommerziellen Einpilotenbetrieb und eine breitere Einführung unbemannter Flüge vorbereiten. Die anhaltende Erholung der kommerziellen Luftfahrt, große Auftragsrückstände und Avionik-Modernisierungsprogramme stärken gemeinsam die Nachfrage, während durch künstliche Intelligenz gesteuerte Notfallmanagementsysteme neue Plattformchancen erschließen. Führende Unternehmen konzentrieren sich auf softwaredefinierte Architekturen, die Systemlebenszyklen verlängern und Over-the-Air-Funktionsaktualisierungen ermöglichen. Lieferkettenengpässe bei Inertialsensoren und steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften bleiben kurzfristige Belastungsfaktoren. Dennoch hält die robuste Kapitalausgabenbereitschaft nordamerikanischer und asiatisch-pazifischer Betreiber den Markt für Flugzeug-Autopilot-Systeme auf einem Expansionskurs.

Wichtigste Erkenntnisse des Berichts

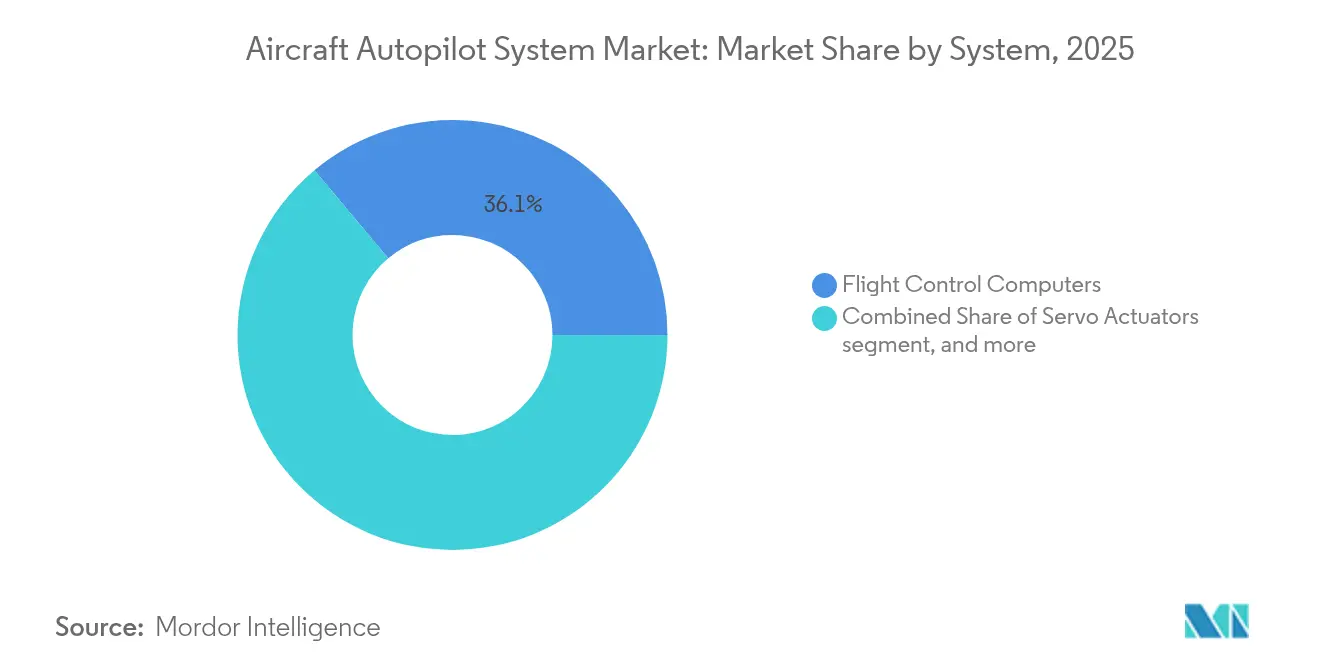

- Nach System hielten Flugsteuerungscomputer im Jahr 2025 einen Marktanteil von 36,10 % am Markt für Flugzeug-Autopilot-Systeme, während Autopilot-Softwarepakete bis 2031 mit einer CAGR von 9,02 % wachsen.

- Nach Flugzeugtyp führten Schmalrumpfflugzeuge im Jahr 2025 mit einem Umsatzanteil von 40,35 %, während unbemannte Luftfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

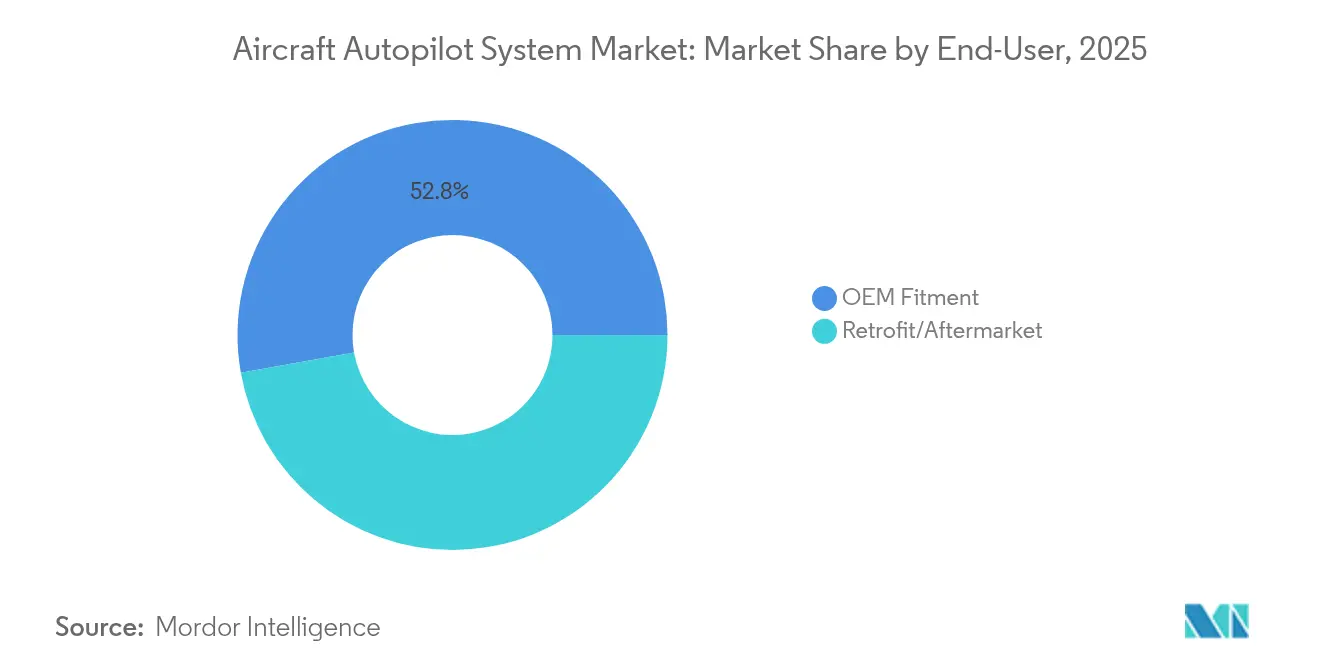

- Nach Endnutzer entfielen im Jahr 2025 52,80 % des Marktes für Flugzeug-Autopilot-Systeme auf die OEM-Erstausrüstung; Nachrüstung/Aftermarket ist der am schnellsten wachsende Kanal mit einer CAGR von 6,95 %.

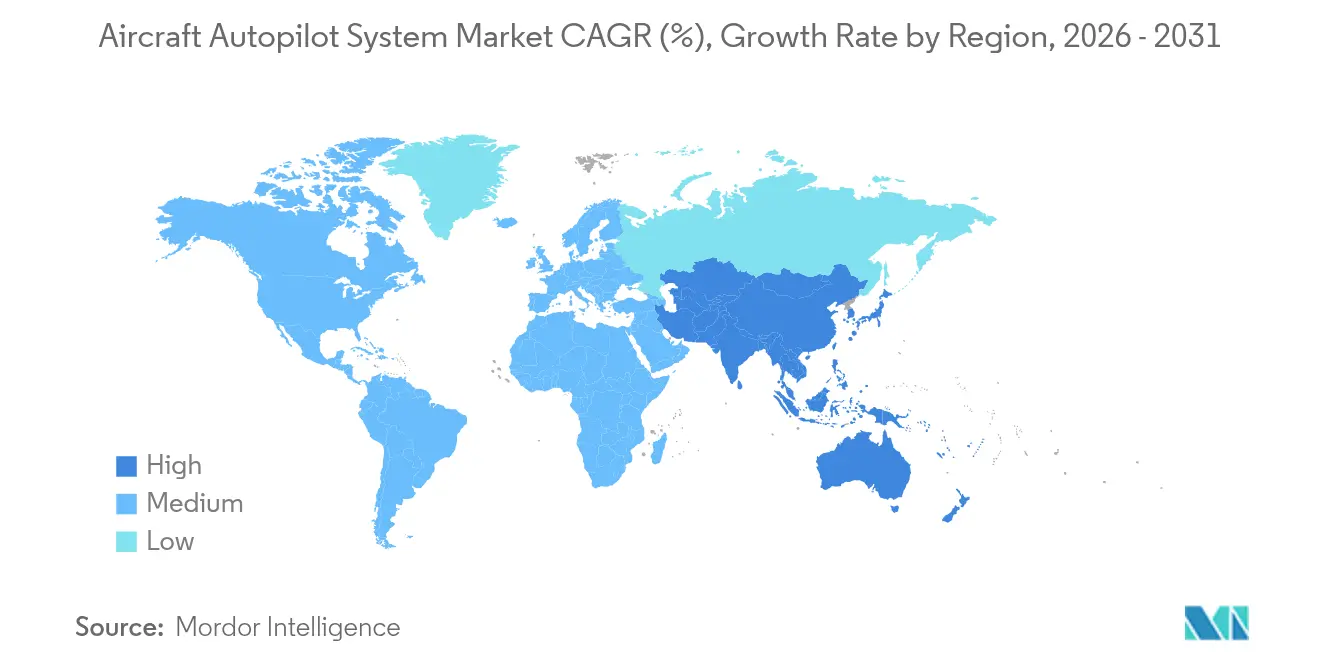

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,90 % an der Marktgröße für Flugzeug-Autopilot-Systeme, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 7,75 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeug-Autopilot-Systeme

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Auslieferungen kommerzieller Flugzeuge | +1.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach fortschrittlicher Flugautomatisierung | +1.5% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Flottenweite Avionik-Modernisierungsprogramme | +1.2% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung des Betriebs von unbemannten Luftfahrzeugen und städtischer Luftmobilität | +1.0% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Notfallmanagement-Autopiloten | +0.9% | Frühe Einführung in Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Entwicklung hin zum kommerziellen Einpilotenbetrieb | +0.8% | Regulatorische Führungsrolle von Nordamerika und Europa, globale Nachfolge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Auslieferungen kommerzieller Flugzeuge

Boeings Plan, die B737-Produktion auf 42 Flugzeuge pro Monat zu steigern, und Airbus' Absicht, monatlich 75 Einheiten der A320-Familie zu erreichen, bilden die Grundlage für eine stetige Produktionssteigerung, die Autopilot-Installationen ankurbelt. Asiatisch-pazifische Fluggesellschaften treiben einen erheblichen Anteil dieser Verpflichtungen voran und stellen sicher, dass integrierte Flugmanagementsysteme und Autopilotpakete als Serienausstattungsprioritäten bestehen bleiben. Zulieferer erweitern die Fertigungskapazitäten für Flugsteuerungscomputer und Servoaktuatoren, um Schritt zu halten. Der Markt für Flugzeug-Autopilot-Systeme profitiert unmittelbar davon, da jedes neu ausgelieferte Schmalrumpf- oder Großraumflugzeug einen zertifizierten digitalen Autopiloten mit Wachstumsspielraum für zukünftige Softwarefunktionen erfordert. Der Produktionsausblick stabilisiert die Umsatzsichtbarkeit für erstrangige Avioniklieferanten bis 2030.

Wachsende Nachfrage nach fortschrittlicher Flugautomatisierung

Der MOSAIC-Rahmen (More Pilots, More Aircraft, Simplified Certification) der FAA ebnet den Weg für Flugzeuge, die auf Automatisierungsebenen angewiesen sind, um Kontrollverlust zu verhindern, und beschleunigt die Einführung von Hochleistungsautopiloten.[1]Federal Aviation Administration, "MOSAIC-Regelungsentwurf," faa.gov Fluggesellschaften spezifizieren wettergebundene Führungssysteme, satellitengestützte Ergänzung und integrierte Datenlinkfunktionen, um die Arbeitsbelastung auf überfüllten Strecken zu reduzieren. Akademische Forschung hebt digitale Flugassistenten hervor, die Sensordaten kontextualisieren und umsetzbare Hinweise liefern, was den Mehrwert verbesserter Automatisierung unterstreicht. Diese Fähigkeiten erweitern den Markt für Flugzeug-Autopilot-Systeme, da Käufer von veralteten ratenbasierten Systemen auf lagebasierte, KI-gestützte Lösungen umsteigen.

Flottenweite Avionik-Modernisierungsprogramme

Fluggesellschaften verlängern die Lebensdauer von Flugzeugzellen, indem sie veraltete Cockpits mit Touchscreen-Flugdecks und leistungsbasierten Navigationsfunktionen nachrüsten. Das King-Air-Nachrüstpaket von Collins Aerospace veranschaulicht, wie Betreiber auf die Autopilotlogik von Pro Line Fusion migrieren, die die Pilotenarbeitsbelastung reduziert und bevorstehende Luftraumvorschriften erfüllt. Der leistungsorientierte Zertifizierungsweg der FAA verkürzt die Nachrüstvorlaufzeiten und erschließt wiederkehrende Aftermarket-Erlöse. Ausgereifte Flotten in Europa und Nordamerika stützen den Markt für Flugzeug-Autopilot-Systeme in Phasen schwacher Neuflugzeugauslieferungen. Fluggesellschaften verteilen Kapitalausgaben auf mehrjährige Programme und schaffen eine vorhersehbare Nachfrage nach modularen Autopilot-Austauscheinheiten und Softwarelizenzen.

KI-gestützte Notfallmanagement-Autopiloten

Partnerschaften wie die von Honeywell und NXP Semiconductors integrieren Hochleistungsprozessoren, die Echtzeit-Maschinenlernmodelle zur Ausführung von Wetterausweichmanövern, Landebahn-Überrollprävention und Notabstiegslogik ermöglichen. Militärprojekte wie Saabs Centaur demonstrieren Verstärkungslernagenten, die Flugzeuge ohne Piloteneingabe bei komplexen Einsätzen manövrieren. Kommerzielle Varianten konzentrieren sich auf autonome Umleitungs- und Landesequenzen, die Passagiere schützen, wenn die Besatzung handlungsunfähig ist. Diese Durchbrüche erhöhen die langfristige Wachstumsgrenze des Marktes für Flugzeug-Autopilot-Systeme, indem sie Fracht- und Lufttaxinischen erschließen, die eine begrenzte oder keine Besatzung an Bord erfordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zertifizierungs- und Compliance-Kosten | −1.1% | Global, besonders streng in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in Flugsteuerungsverbindungen | −0.8% | Global, mit erhöhten Bedenken bei Verteidigungsanwendungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an DO-178C-qualifizierten Ingenieuren | −0.6% | Global, am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei MEMS/IMUs | −0.5% | Global, mit besonderem Einfluss auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig |

| Quelle: Mordor Intelligence | |||

Hohe Zertifizierungs- und Compliance-Kosten

Die Regel der FAA zu Systemsicherheitsbewertungen schreibt eine umfassende Überprüfung vor, um sicherzustellen, dass die Wahrscheinlichkeit katastrophaler Ausfälle unter 1 × 10-9 pro Flugstunde bleibt, was die Budgets für die Softwarevalidierung auf USD 5–15 Millionen pro Programm treibt.[2]Federal Register, "Systemsicherheitsbewertungen für Transportkategorie-Flugzeuge," federalregister.gov Die DO-178C-Level-A-Konformität erfordert mehrere unabhängige Überprüfungen und vollständige Code-Abdeckung, was die Zeitpläne um bis zu zwei Jahre verlängert. Kleinere Innovatoren in der Branche für Flugzeug-Autopilot-Systeme gehen häufig Partnerschaften mit großen Unternehmen ein, um diese Hürden zu überwinden, was die Markteintrittsbarrieren hoch hält und den Marktanteil bei etablierten Anbietern konzentriert.

Cybersicherheitsschwachstellen in Flugsteuerungsverbindungen

Ein Anstieg der Luftfahrt-Cybervorfälle um 131 % im Jahresvergleich erhöhte die Aufmerksamkeit für die Integrität von Autopilot-Datenbussen. Vorgeschlagene Vorschriften zur Informationssicherheit von Ausrüstungen, Systemen und Netzwerken zwingen Hersteller dazu, Verschlüsselung, Einbruchserkennung und sichere Boot-Protokolle einzubetten, was Hardware-Kosten und Überprüfungszyklen erhöht. Fluggesellschaften, die mit dem CrowdStrike-Vorfall 2024 konfrontiert waren, erlebten Netzwerkausfälle, die latente Risiken in vernetzten Cockpits aufdeckten und Beschaffungskriterien stärkten, die gehärtete Lösungen bevorzugen. Die zusätzliche Compliance-Last dämpft die kurzfristige Einführungsgeschwindigkeit in Segmenten wie unbemannten Frachtflugzeugen, fördert jedoch auch den Verkauf aufgerüsteter sicherer Flugsteuerungscomputer und unterstützt damit indirekt den Markt für Flugzeug-Autopilot-Systeme mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Softwaredefinierte Architektur gewinnt an Dynamik

Flugsteuerungscomputer behielten im Jahr 2025 einen Marktanteil von 36,10 % am Markt für Flugzeug-Autopilot-Systeme, da jedes kommerzielle Transportflugzeug eine dreifach redundante Verarbeitung für Nick-, Roll-, Gier- und Geschwindigkeitsbefehle vorschreibt. Umgekehrt expandieren Autopilot-Softwarepakete mit einer CAGR von 9,02 %, da Betreiber auf cloud-aktualisierbare Logikpakete umsteigen, die prädiktive Algorithmen auf vorhandene Hardware aufsetzen. Die PureFlyt-Plattform von Thales veranschaulicht diesen Wandel, indem sie Echtzeittrajektorien für Kraftstoff- und Lärmvorteile optimiert. Die Marktgröße für softwarezentrierte Lösungen im Markt für Flugzeug-Autopilot-Systeme soll bis 2031 USD 2,28 Milliarden erreichen, was die breitere Digitalisierung der Luft- und Raumfahrt widerspiegelt. Hardwarekomponenten wie Servoaktuatoren und Lagesensoren bleiben unverzichtbar, doch die Margen verlagern sich zu proprietärem Code, der Anflug-, Durchstartmanöver- und Notfallmodi differenziert. Anbieter investieren in DevSecOps-Pipelines, die Zertifizierungszyklen verkürzen und eine schnelle Bereitstellung von KI-Funktionen ermöglichen, was die Wettbewerbsbedeutung von Software-Roadmaps stärkt.

Fluggesellschaften bevorzugen austauschbare Einheiten, die die Verarbeitung von Ein-/Ausgabeplatinen trennen und Fähigkeitsupgrades ohne tiefgreifende mechanische Änderungen ermöglichen. Offene Architekturstandards wie FACE in der Verteidigungsluftfahrt und ARINC 653 im zivilen Transport fördern die herstellerübergreifende Interoperabilität und erweitern das adressierbare Volumen für Nischensoftwareentwickler. Infolgedessen nutzen neue Marktteilnehmer abonnementbasierte Lizenzmodelle, während etablierte Integratoren Softwaregarantien mit erweiterten Servicevereinbarungen bündeln. Diese Verschiebungen fördern ein geschichtetes Ökosystem, in dem der Markt für Flugzeug-Autopilot-Systeme sowohl erstrangige Hauptauftragnehmer als auch agile Code-Spezialisten aufnimmt.

Nach Flugzeugtyp: Unbemannte Luftfahrzeuge stören traditionelle Hierarchien

Schmalrumpfflugzeuge erfassten im Jahr 2025 40,35 % der Marktgröße für Flugzeug-Autopilot-Systeme, gestützt durch die Produktionssteigerungen der A320neo und B737-8, die jeweils Autopiloten als Teil eines integrierten Flugdecks einbetten. Großraumflugzeuge erholen sich parallel zum Langstreckenverkehr, bleiben jedoch unter den Auslieferungsniveaus vor 2020. Die disruptive Kraft geht von unbemannten Luftfahrzeugen aus, deren CAGR von 7,28 % bis 2031 die Beschaffung von MALE-Drohnen und aufkommenden Prototypen für städtische Luftmobilität widerspiegelt. Autopiloten für unbemannte Luftfahrzeuge unterscheiden sich in Gewicht, Leistung und Zertifizierungsweg, stützen sich jedoch weiterhin auf eng gekoppelte Inertial- und GNSS-Sensoren. Sky-Drones Technologies hat 5G-Verbindungen und KI-Klassifikatoren eingesetzt, um umkämpften Luftraum zu navigieren, und erweitert damit seine Attraktivität bei Logistikbetreibern.

Die Integration von Drehflügler-Autopiloten gewinnt nach Garmins Dreiachsensystem für den Airbus H130 an Dynamik, das Schwebe- und Reiseflugmodi stabilisiert. Geschäftsreiseflugzeugkäufer spezifizieren Autothrottle- und Autobremsfunktionen, die einst Verkehrsflugzeugen vorbehalten waren, was die Funktionsdifferenzierung zwischen Flugzeugklassen verringert. Insgesamt findet der Markt für Flugzeug-Autopilot-Systeme neue Wachstumspfade, da unbemannte Fracht- und Passagierkonzepte reifen und etablierte Zulieferer herausfordern, leichtere, standardsagnostische Steuerungen zu entwickeln, die dennoch die Zuverlässigkeitskennzahlen der Transportkategorie erfüllen.

Nach Endnutzer: Nachrüstmarkt beschleunigt sich

Die OEM-Erstausrüstung dominiert weiterhin mit einem Anteil von 52,80 % im Jahr 2025, da jede Flugzeugzelle das Werk mit einem für diesen Musterzulassungstyp zertifizierten Basisautopiloten verlässt. Fluggesellschaften und Bruchteilseigentümer intensivieren jedoch Nachrüstkampagnen, die eine CAGR von 6,95 % in der Aftermarket-Nachfrage antreiben. Der NORSEE-Weg (Non-Required Safety Enhancing Equipment) der FAA vereinfacht Genehmigungen für digitale Autopiloten und ermöglicht Garmin-GFC-600-Installationen in Kolben- und Turbopropflotten. Diese politische Verschiebung hebt die Marktgröße für Nachrüstungen im Markt für Flugzeug-Autopilot-Systeme bis 2031 auf USD 2,55 Milliarden. Die alternden A320ceo- und B737-NG-Flugzeuge sind bevorzugte Ziele für Flugdirektor- und Autothrottle-Updates, die mit den erforderlichen Navigationsleistungsrouten mit Genehmigungspflicht (RNP-AR) übereinstimmen.

MRO-Anbieter gehen Partnerschaften mit Avionik-OEMs bei Stundensatzverträgen ein, die Ersatzteile, Softwareaktualisierungen und prädiktive Diagnosen bündeln. Solche Modelle sprechen Betreiber an, die eine Kostenprediktabilität anstreben. Entstehende Leasingpools für Autopilot-Austauscheinheiten reduzieren Ausfallzeiten bei schweren Wartungschecks weiter. Folglich profitiert der Markt für Flugzeug-Autopilot-Systeme von einem positiven Kreislauf, bei dem Nachrüstaktivitäten die Lebensdauer von Flugzeugzellen verlängern und eine verlängerte Lebensdauer wiederum schrittweise Fähigkeitsupgrades erfordert.

Geografische Analyse

Nordamerika führte den Markt für Flugzeug-Autopilot-Systeme im Jahr 2025 mit einem Umsatzanteil von 42,90 %, gestützt durch robuste Verteidigungsbudgets und eine schnelle Erholung des Inlandsflugverkehrs. Die Führungsrolle der FAA bei Automatisierungs- und Cybersicherheitsvorschriften macht die Vereinigten Staaten zu einem frühen Anwender fortschrittlicher Autopilotfunktionen und stärkt die inländische Beschaffung. Die Modernisierung der Regionaljet-Flotte Kanadas und die Schmalrumpfexpansion Mexikos tragen schrittweise bei. Hohe Auslastungsraten beschleunigen die Ersatzzyklen für Flugsteuerungscomputer und sichern die Basisnachfrage. Honeywell, Collins Aerospace und Garmin unterhalten alle bedeutende Produktions- und Ingenieurzentren in der Region und gewährleisten eine enge Ausrichtung an den Kundenanforderungen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und wächst bis 2031 mit einer CAGR von 7,75 %. Die Einführung von Flugreisen durch die Mittelschicht und Verteidigungsmodernisierungsprogramme treiben China und Indien zentral an. Airbus prognostiziert, dass sich die globale Flotte bis 2044 auf 50.000 Flugzeuge verdoppeln wird, wobei der asiatisch-pazifische Raum den größten Teil dieses Zuwachses liefert. Inländische OEMs wie COMAC integrieren lokal entwickelte Autopilot-Subsysteme, während regionale Fluggesellschaften große Nachrüstverträge starten, um leistungsbasierte Navigationsvorschriften zu erfüllen. Japan und Südkorea investieren in autonome Ökosysteme für städtische Luftmobilität, exemplifiziert durch das Testfeld für unbemannte Verkehrssteuerung von Thales in Thailand. Unterschiedliche Zertifizierungsregime schaffen Anpassungsaufwand und fördern Partnerschaften zwischen globalen Hauptauftragnehmern und lokalen Systemhäusern, was den Marktfußabdruck des Marktes für Flugzeug-Autopilot-Systeme erweitert.

Europa bleibt ein reifer, aber innovationszentrierter Markt. Die Akzeptanz der EASA für Garmin Autoland auf King-Air-Plattformen unterstreicht die regulatorische Offenheit gegenüber hochautoritärer Automatisierung. Thales, Safran und BAE Systems liefern integrierte Autopilot- und Flugmanagementsysteme für Airbus- und Eurofighter-Programme. Der Europäische Verteidigungsfonds kanalisiert Ressourcen in KI-gestützte Resilienzfunktionen, wie das AIDA-Projekt, das Avionikbusse vor Cyber-Eindringlingen schützt. Der Nahe Osten und Afrika verzeichnen zwar geringere Volumina, registrieren jedoch eine stetige Beschaffung durch Golffluggesellschaften und Verteidigungsbehörden, die Transport- und Drehflügelflotten aufrüsten. Zu den Hemmnisfaktoren gehören ungleiche wirtschaftliche Bedingungen und regulatorische Kapazitäten, doch die Region trägt dem Markt für Flugzeug-Autopilot-Systeme weiterhin schrittweise Werte hinzu, da die Großraumflugzeugauslastung sich erholt.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei die fünf größten Anbieter zusammen etwa 65 % des Umsatzes halten, angeführt von Honeywell, Collins Aerospace, Safran, Thales und Garmin. Diese Marktführer bündeln Hardware, Software und Lebenszyklusunterstützung in End-to-End-Angeboten, die langfristige Verträge sichern. Die strategische Vereinbarung von Honeywell mit Bombardier, die über ihre Laufzeit bis zu USD 17 Milliarden wert ist, veranschaulicht das Ausmaß der integrierten Avionikerfassung. Collins Aerospace nutzt seine Pro-Line-Fusion-Architektur für Geschäftsreise- und Regionalflugzeuge, während Safran seine Doppelnutzungsfähigkeiten nutzt, die kommerzielle Verkehrsflugzeuge und Kampfflugzeuge umfassen.

Zweitrangige Wettbewerber differenzieren sich durch Nischentechnologien. Moog liefert Hochauftrieb- und Primäraktuierungspakete für das V-280 Valor Future Long-Range Assault Aircraft und betont seine Stärke bei elektromechanischen Steuerungen. Avidyne und Dynon Avionics zielen mit erschwinglichen IFR-fähigen Autopiloten auf die allgemeine Luftfahrt ab und nutzen Modularität, um in leichte Turbinenklassen vorzudringen. Start-ups wie Sky-Drones Technologies und UAV Navigation verfolgen das Segment der unbemannten Luftfahrzeuge und eVTOL, wo Gewicht, Kosten und algorithmische Raffinesse höher bewertet werden als traditionelle Zertifizierungsherkunft. Reine Software-Disruptoren lizenzieren stabilisierten Code, der vorhandene Flugsteuerungscomputer überlagert, und erhöhen damit die Wettbewerbsintensität im Markt für Flugzeug-Autopilot-Systeme.

Strategische Allianzen und Akquisitionen beschleunigen die Schließung von Fähigkeitslücken. Die geplante Ausgliederung von Honeywell Aerospace soll den Fokus bis 2026 auf Autonomie und elektrifizierte Antriebe schärfen. Die Zusammenarbeit von Regal Rexnord mit Honeywell bei eVTOL-Aktuierung und die gemeinsame Cockpit-Stimmenrekorder-Linie von Curtiss-Wright demonstrieren das konvergente Interesse an städtischen Luftmobilitätssystemen. Diese Manöver zielen darauf ab, eine Vorreiterstellung auf Plattformen der nächsten Generation zu sichern und damit langfristige Marktanteile zu stärken.

Marktführer in der Branche für Flugzeug-Autopilot-Systeme

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Garmin Ltd.

Thales Group

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Vertical Aerospace und Honeywell erweiterten ihre VX4-eVTOL-Partnerschaft mit dem Ziel, flugkritische Systeme auf katastrophale Ausfallwahrscheinlichkeiten von 1 × 10⁻⁹ zu zertifizieren.

- März 2025: Garmin erhielt die EASA-Zulassung für Autoland- und Autothrottle-Nachrüstungen an Beechcraft-King-Air-Flugzeugen.

- Oktober 2024: Airbus entwickelt in Zusammenarbeit mit Garmin ein neues 3-Achsen-Autopilot-System für den H130-Hubschrauber. Das System soll 2025 auf dem Markt verfügbar sein.

- September 2024: Boeing vergab einen Auftrag an MicroPilot zur Entwicklung von Softwareverbesserungen für kleine unbemannte Luftfahrzeugsysteme. Der Vertrag, der im Rahmen der Richtlinie zu industriellen und technologischen Vorteilen (ITB) unterzeichnet wurde, begründet ein Investitionsrahmenabkommen zwischen Boeing und MicroPilot, einem führenden Entwickler von UAV-Autopiloten.

Berichtsumfang des globalen Marktes für Flugzeug-Autopilot-Systeme

Ein Autopilot-System wird verwendet, um die Führung und Steuerung des Flugzeugs zu automatisieren. Ein typisches Autopilot-System kann mehrere Aufgaben automatisieren, wie z. B. die Aufrechterhaltung von Lage und Höhe, Steig- und Sinkrate sowie Kurserfassung und -führung. Um einen umfassenden Überblick zu bieten, umfasst der Markt für Flugzeug-Autopilot-Systeme Unternehmen, die Autopilot- und Flugdirektor-Software sowie Hardwarekomponenten anbieten. Marktschätzungen basieren auf Serieninstallationen von Autopilot-Systemen im Cockpit neuer Flugzeuge, die von Fluggesellschaftsbetreibern weltweit beschafft werden, und schließen die Nachrüstung älterer Flugzeuge nicht ein. Darüber hinaus berücksichtigt der Bericht keine unbemannten Luftfahrzeuge (UAVs), wohl aber Drehflügler und experimentelle Demonstratoren wie die NASA X-57.

Der Markt für Flugzeug-Autopilot-Systeme ist nach System, Anwendung und Geografie segmentiert. Nach System ist der Markt für Flugzeug-Autopilot-Systeme in Lage- und Kursreferenzsysteme, Flugdirektorsysteme, Flugsteuerungssysteme und Avionik-Systeme unterteilt. Nach Anwendung ist der Markt in zivil, kommerziell und militärisch segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie den Nahen Osten und Afrika segmentiert.

Die Marktgrößen und Prognosen für alle Segmente wurden in Werten (USD) angegeben.

| Lage- und Kursreferenzsysteme |

| Flugdirektorsysteme |

| Flugsteuerungscomputer |

| Autothrottle und Schubmanagement |

| Luftdaten- und Inertialmesseinheiten |

| Servoaktuatoren |

| Autopilot-Softwarepakete |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regional- und Pendelflugzeuge |

| Geschäftsreiseflugzeuge |

| Hubschrauber |

| Unbemannte Luftfahrzeuge (UAVs) |

| Städtische Luftmobilität/eVTOL |

| OEM-Erstausrüstung |

| Nachrüstung/Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach System | Lage- und Kursreferenzsysteme | ||

| Flugdirektorsysteme | |||

| Flugsteuerungscomputer | |||

| Autothrottle und Schubmanagement | |||

| Luftdaten- und Inertialmesseinheiten | |||

| Servoaktuatoren | |||

| Autopilot-Softwarepakete | |||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regional- und Pendelflugzeuge | |||

| Geschäftsreiseflugzeuge | |||

| Hubschrauber | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Städtische Luftmobilität/eVTOL | |||

| Nach Endnutzer | OEM-Erstausrüstung | ||

| Nachrüstung/Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flugzeug-Autopilot-Systeme?

Der Markt für Flugzeug-Autopilot-Systeme hat im Jahr 2026 einen Wert von USD 6,17 Milliarden, mit einem prognostizierten Wert von USD 8,25 Milliarden bis 2031.

Welche Region hält den größten Marktanteil im Markt für Flugzeug-Autopilot-Systeme?

Nordamerika führt mit einem Anteil von 42,90 % im Jahr 2025, angetrieben durch starke Verteidigungsausgaben und ein frühes Einführungsklima für fortschrittliche Automatisierung.

Welches Systemsegment wächst am schnellsten?

Autopilot-Softwarepakete expandieren bis 2031 mit einer CAGR von 9,02 %, da Fluggesellschaften auf softwaredefinierte Avionik-Architekturen umsteigen.

Wie schnell wächst der Nachrüstmarkt?

Nachrüstungs- und Aftermarket-Anwendungen wachsen mit einer CAGR von 6,95 %, da Betreiber ihre im Betrieb befindlichen Flotten mit digitalen Autopiloten modernisieren.

Was ist das größte Hemmnis für das Marktwachstum?

Hohe Zertifizierungs- und Compliance-Kosten verlangsamen die Markteinführung für neue Marktteilnehmer und erhöhen die Programmbudgets um USD 5 bis 15 Millionen.

Warum sind unbemannte Luftfahrzeuge für diesen Markt wichtig?

Unbemannte Luftfahrzeuge verzeichnen eine CAGR von 7,28 %, da Verteidigungs- und aufkommende Betreiber städtischer Luftmobilität leichte, KI-fähige Autopilotlösungen benötigen.

Seite zuletzt aktualisiert am: