Marktgröße und Marktanteil für Flugzeugkommunikationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

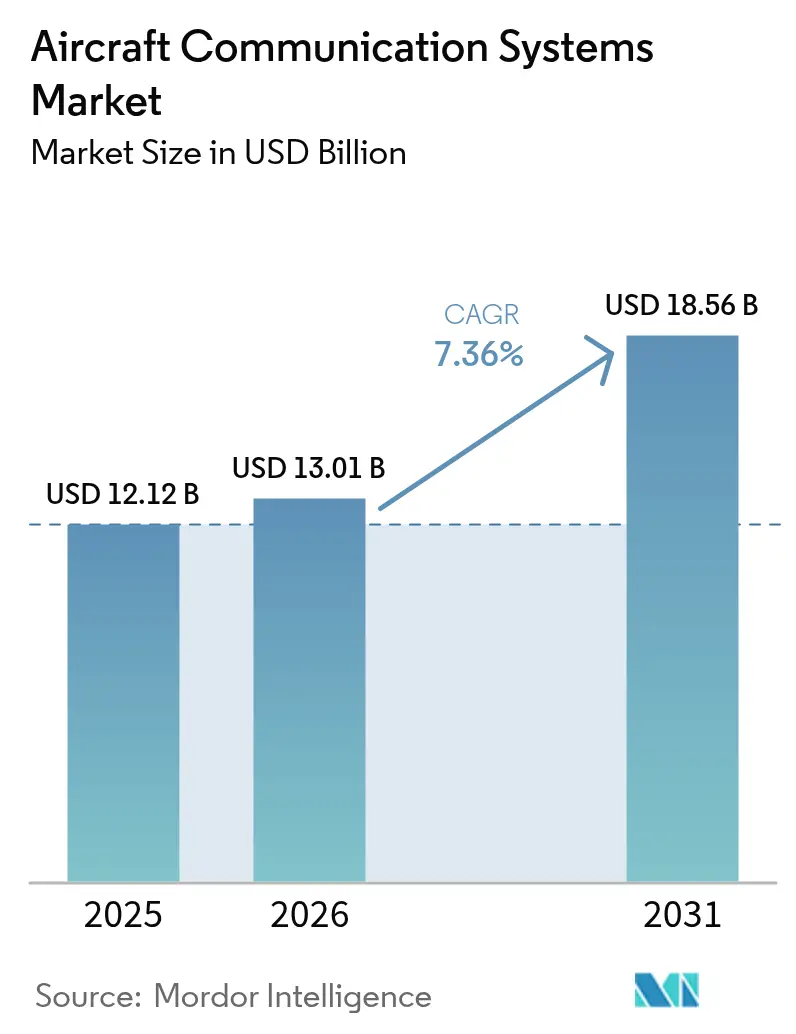

| Marktgröße (2026) | 13.01 Milliarden US-Dollar |

| Marktgröße (2031) | 18.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugkommunikationssysteme von Mordor Intelligence

Die Marktgröße für Flugzeugkommunikationssysteme wird voraussichtlich von 12,12 Milliarden USD im Jahr 2025 auf 13,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 18,56 Milliarden USD bei einer CAGR von 7,36 % über den Zeitraum 2026–2031 erreichen. Der wichtigste Wachstumskatalysator ist die steigende Nachfrage nach unterbrechungsfreier, sicherer und multi-orbitaler Konnektivität in kommerziellen, militärischen und aufkommenden Flotten für urbane Luftmobilität. Fluggesellschaften positionieren Konnektivität von einem Kostenfaktor zu einem Umsatzdienst um, während Verteidigungsprogramme weiterhin taktische Datenverbindungen und Satellitenterminals für umkämpfte Umgebungen aufrüsten. Die rasche Digitalisierung der Cockpit-Avionik, regulatorische Vorgaben wie CPDLC und ADS-B Out sowie KI-gesteuertes Spektrummanagement stimulieren Investitionen in allen Flugzeugklassen. Die Konsolidierung unter Konnektivitätsanbietern – wie beim Kauf von Satcom Direct durch Gogo zu sehen – und das anhaltende Flottenswachstum im asiatisch-pazifischen Raum stärken den Schwung für den Markt für Flugzeugkommunikationssysteme weiter.

Wichtigste Erkenntnisse des Berichts

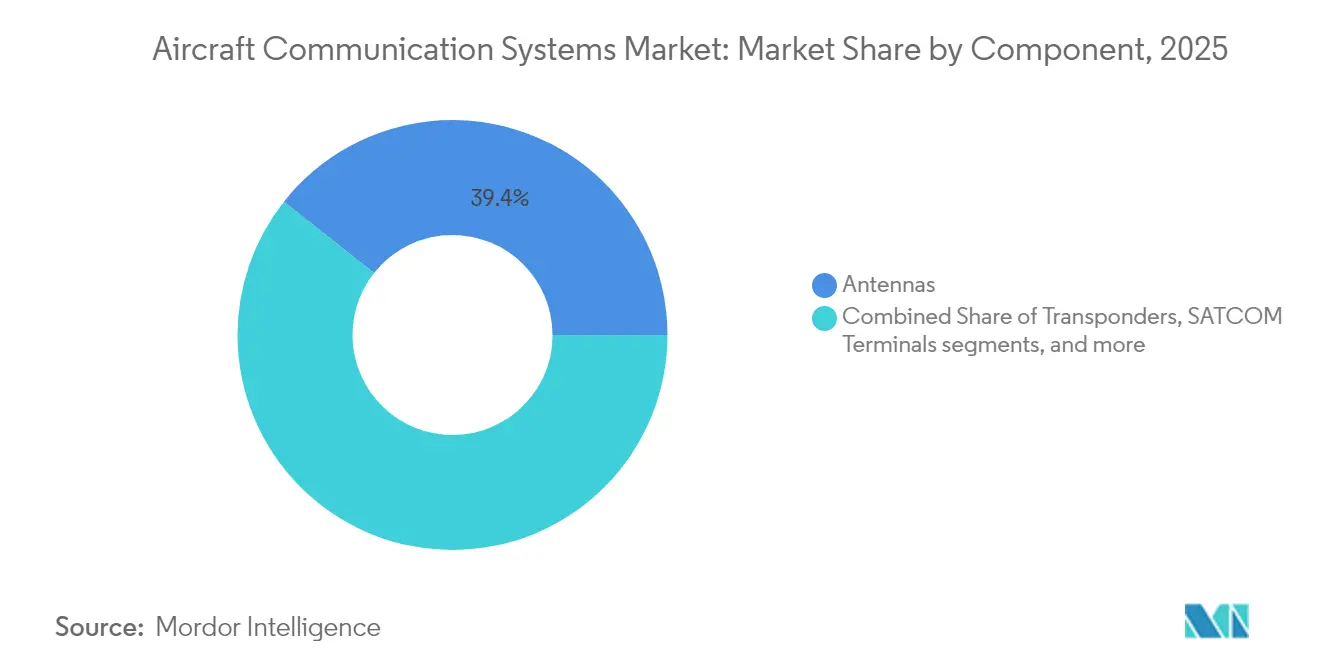

- Nach Komponenten führten Antennen mit einem Marktanteil von 39,35 % am Markt für Flugzeugkommunikationssysteme im Jahr 2025; Displays und Prozessoren werden bis 2031 voraussichtlich mit einer CAGR von 9,49 % wachsen.

- Nach Flugzeugtyp hielt die kommerzielle Luftfahrt im Jahr 2025 einen Umsatzanteil von 53,10 %; Plattformen für urbane Luftmobilität werden bis 2031 voraussichtlich die schnellste CAGR von 11,28 % verzeichnen.

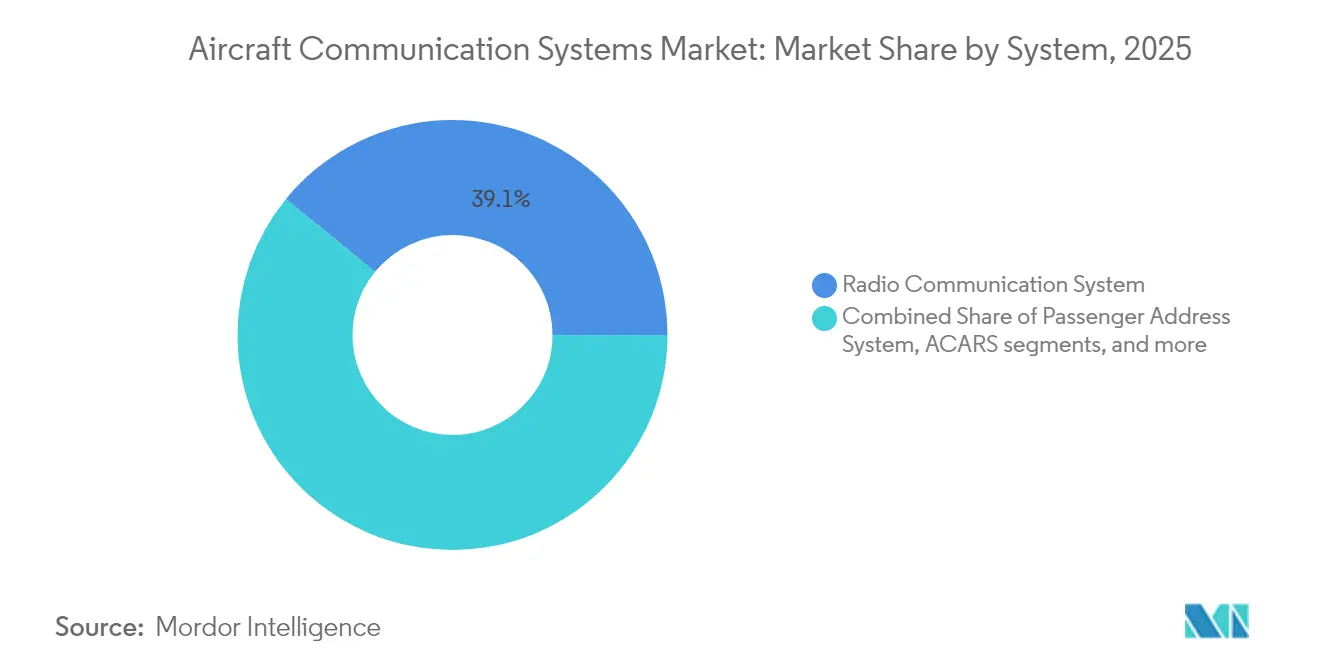

- Nach System entfiel auf die Funkkommunikation im Jahr 2025 ein Anteil von 39,10 % an der Marktgröße für Flugzeugkommunikationssysteme, während ACARS mit einer CAGR von 8,18 % voranschreitet.

- Nach Konnektivitätstechnologie beherrschte SATCOM im Jahr 2025 einen Anteil von 40,30 % an der Marktgröße für Flugzeugkommunikationssysteme, und 5G-Luft-Boden-Lösungen werden voraussichtlich mit einer CAGR von 7,62 % wachsen.

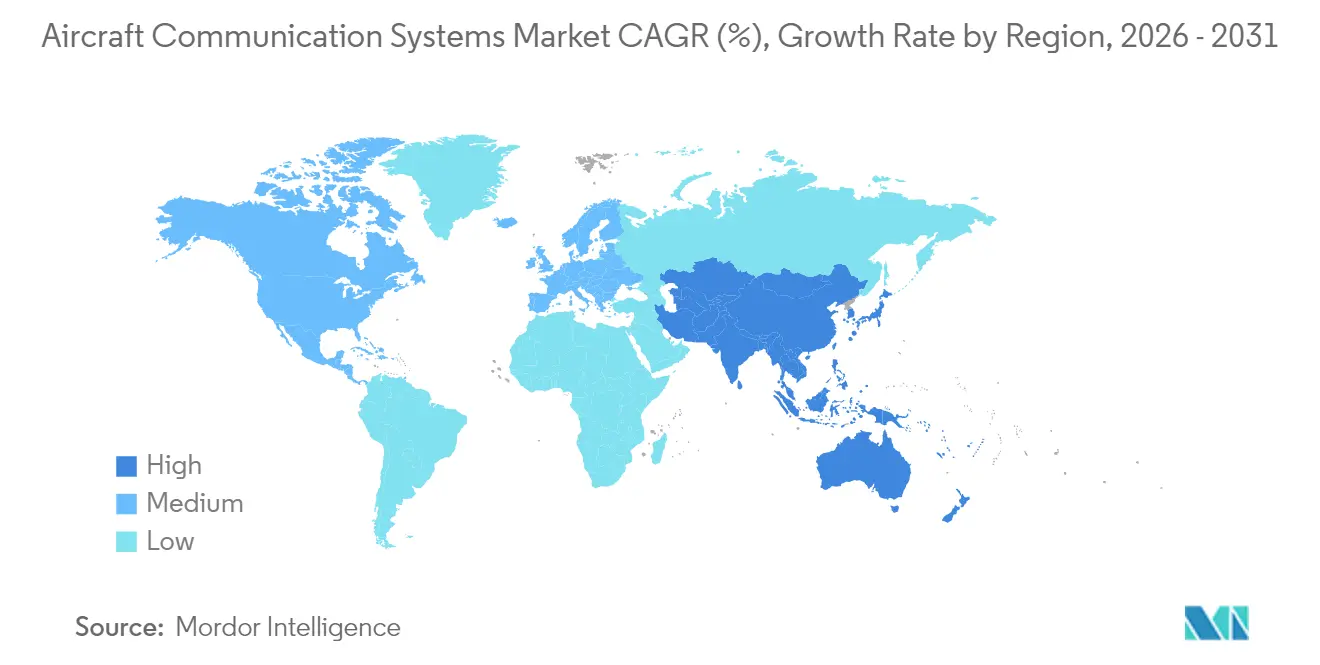

- Nach Geografie trug Nordamerika im Jahr 2025 einen Anteil von 35,50 % bei, während der asiatisch-pazifische Raum mit einer CAGR von 8,29 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flugzeugkommunikationssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SATCOM-gestützter Anstieg der Inflight-Konnektivität | +1.2% | Nordamerika und Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Verbindliche ADS-B Out- und CPDLC-Compliance-Fristen | +0.8% | Führungsrolle der USA und Europas, globale Übernahme | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Schmalrumpfflugzeugflotte im asiatisch-pazifischen Raum | +1.0% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Nachrüstprogramme für Militärflotten für sichere Kommunikation | +0.9% | Nordamerika und Europa, verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Integration softwaredefinierten Radios in die Avionik | +0.7% | Globale frühe militärische Übernahme | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte kognitive Radios für dynamische Spektrumnutzung | +0.6% | Pilotstandorte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

SATCOM-gestützter Anstieg der Inflight-Konnektivität

Fluggesellschaften wechseln zu Multi-Orbit-Architekturen, die LEO-, MEO- und GEO-Kapazitäten kombinieren, um Latenzlücken zu schließen und gleichzeitig die globale Reichweite zu erhalten. Delta Air Lines wählte eine Hughes-Multi-Orbit-Lösung für mehr als 400 Flugzeuge, was einen Paradigmenwechsel hin zur Betrachtung von Breitbandkonnektivität als strategische Infrastruktur widerspiegelt. ThinKoms Ka2517-Antennen haben 17 Millionen Flugstunden mit einer Verfügbarkeit von 98 % bei 1.550 Flugzeugen absolviert und damit Interoperabilität und Zuverlässigkeit bewiesen.[1]ThinKom Solutions, "Ka2517-Antennen-Flugstunden-Meilenstein," thinkom.com Diese Serviceaufrüstungen untermauern umsatzteilende Geschäftsmodelle, die die flottenweit Einführung von Hochdurchsatzverbindungen fördern und das Umsatzwachstum für den Markt für Flugzeugkommunikationssysteme stärken.

Verbindliche ADS-B Out- und CPDLC-Compliance-Fristen

ADS-B Out und inländisches CPDLC sind nun im US-amerikanischen Luftraum vorgeschrieben, was Fluggesellschaften zur Nachrüstung von VDL-Mode-2-Funkgeräten und Kommunikationsmanagementsystemen zwingt. Parallele europäische Vorschriften erstrecken sich ab Januar 2025 auf die autonome Notfallverfolgung für Flugzeuge über 27.000 kg.[2] Internationale Zivilluftfahrtorganisation, "Anforderungen an das globale aeronautische Notfall- und Sicherheitssystem," icao.int Honeywells PM-CPDLC-Ergänzungstypzertifikat bietet einen direkten Weg zur Compliance mithilfe von VHF-Datenfunkgeräten und Kommunikationsmanagementsystemen. Verbindliche Fristen beschleunigen kurzfristige Einführungszyklen und steigern die Nachfrage nach Flugzeugkommunikationssystemen.

Erweiterung der Schmalrumpfflugzeugflotte im asiatisch-pazifischen Raum

Airbus prognostiziert, dass der Flugzeugdienstleistungsmarkt im asiatisch-pazifischen Raum von 52 Milliarden USD im Jahr 2025 auf 129 Milliarden USD bis 2043 ansteigen wird, unterstützt durch rund 19.500 neue Auslieferungen.[3]Airbus, "Globale Dienstleistungsprognose 2025–2043," airbus.com Mit dem Wachstum von Billigfluggesellschaften werden gewichts- und leistungseffiziente Antennen, Prozessoren und VHF/SATCOM-Hybride priorisiert. Chinesische 5G-Luft-Boden-Versuche und Indiens Einführung sicherer Funknetzwerke steigern die regionale Nachfrage weiter und führen zur schnellsten Wachstumsrate im Markt für Flugzeugkommunikationssysteme.

Nachrüstprogramme für Militärflotten für sichere Kommunikation

L3Harris' Vertrag über 999 Millionen USD für MIDS-JTRS-Terminals unterstreicht laufende Link-16-Aufrüstungen, einschließlich gleichzeitiger Mehrfachempfang für höhere Datentreue. Northrop Grummans TACAMO-Programm im Wert von 3,5 Milliarden USD führt strategische Kommunikationsflugzeuge der nächsten Generation mit Collins-Systemen für sehr niedrige Frequenzen ein. Kontinuierliche Nachrüstfinanzierung erhält den mittelfristigen Schwung und verleiht dem Markt für Flugzeugkommunikationssysteme Widerstandsfähigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zertifizierungs- und DO-178/DO-254-Kostenbelastung | -0.9% | Strenger in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cyber-Schwachstellen in IP-basierten Avionik-Netzwerken | -0.7% | Globales, verteidigungsorientiertes Anliegen | Kurzfristig (≤ 2 Jahre) |

| HF-Spektrumüberlastung und Interferenzrisiko | -0.6% | Dicht besiedelte städtische Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Halbleiterversorgungsengpässe für HF-Chipsätze | -0.8% | Global, Nischenteile für die Luftfahrt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zertifizierungs- und DO-178/DO-254-Kostenbelastung

Die Verifizierungskosten für DO-178C und DO-254 steigen bei Mehrkern- und KI-fähiger Avionik stark an. Collins Aerospaces Mosarc-Architektur – kürzlich von der FAA zugelassen – zeigt eine 75-prozentige Verarbeitungssteigerung ohne proportionale Zertifizierungskosten, dennoch bleibt der Gesamtaufwand ein Gegenwind. Kleinere Erstausrüster sind mit Ressourcenengpässen konfrontiert, was den Markt für Flugzeugkommunikationssysteme mittelfristig teilweise dämpft.

Cyber-Schwachstellen in IP-basierten Avionik-Netzwerken

Das US-amerikanische Rechnungshofamt fordert die FAA auf, die Cybersicherheitsaufsicht über vernetzte Cockpits zu stärken, und verweist auf neue Angriffsflächen, die durch IP-Verbindungen entstehen.[4]Rechnungshofamt der Vereinigten Staaten, "Luftfahrt-Cybersicherheit: Die FAA sollte die Aufsicht stärken," gao.gov Honeywell und die Europäische Weltraumorganisation entwickeln Satelliten zur Quantenschlüsselverteilung, um Datenpfade zu sichern. Erhöhte Risikowahrnehmungen verlangsamen die Einführung offener Kommunikationsarchitekturen und reduzieren das kurzfristige Wachstum des Marktes für Flugzeugkommunikationssysteme geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Antennen behalten die Führung, während die Rechenleistung zunimmt

Antennen erfassten im Jahr 2025 39,35 % des Marktanteils für Flugzeugkommunikationssysteme, angeführt von elektronisch gesteuerten Arrays für Multi-Orbit-Satelliten. Satcom Directs Plane Simple Ka-Band-ESA ist ein Beispiel für ein hochverstärkendes, flaches Design, das bei Langstreckenflotten bevorzugt wird. Die Kategorie Displays und Prozessoren wird bis 2031 voraussichtlich mit einer CAGR von 9,49 % wachsen, unterstützt durch Collins Aerospaces FAA-zertifizierte Mehrkernchips, die die Cockpit-Rechenkapazität um 75 % steigern. Die Marktgröße für Flugzeugkommunikationssysteme im Bereich Displays und Prozessoren befindet sich auf einer steileren Wachstumskurve als Legacy-Hardware. Transponder verzeichnen eine stabile Nachfrage, da Nachzügler ADS-B-Vorschriften erfüllen, während Kommunikationsmanagementsysteme von CPDLC-Einführungen profitieren. Militärische Gegenmaßnahmen-Funkgeräte und SWaP-optimierte SDR-Module runden die Komponentennachfrage ab und erweitern die Breite des Marktes für Flugzeugkommunikationssysteme.

Ein historischer Rückblick zeigt hardwarezentriertes Wachstum, das softwaredefinierten Funktionen gewichen ist. Thales' FlytX-Touchdisplay reduziert Größe und Leistungsaufnahme um 30 % und unterstützt inkrementelle Zertifizierung, was veranschaulicht, wie Modularität Aufrüstungszyklen neu gestaltet. Mit der Verbreitung modularer Avionik verlagern sich die Beschaffungsvolumina von festen Antennen hin zu Verarbeitungsplattformen, wodurch die Lebenszykluserlöse im gesamten Markt für Flugzeugkommunikationssysteme ausgewogen bleiben.

Nach Flugzeugtyp: Kommerzielle Flotten dominieren, während eVTOL hochfährt

Verkehrsflugzeuge erwirtschafteten 53,10 % des Umsatzes im Jahr 2025, da Fluggesellschaften Breitbandkonnektivität und regulatorische Compliance priorisierten. Boeings Plan zur Übernahme von Spirit AeroSystems signalisiert eine stärkere vertikale Kontrolle der Avionikintegration, was die Kommunikationssystemausstattung in Schmalrumpf-Produktionslinien vereinfachen sollte. Programme für urbane Luftmobilität werden voraussichtlich eine CAGR von 11,28 % verzeichnen, die schnellste im Markt für Flugzeugkommunikationssysteme, angetrieben durch Honeywells Anthem-Cockpit auf Vertical Aerospaces VX4. Die Militärflugzeugfinanzierung bleibt bedeutend, wie die E-130J-TACAMO- und Link-16-Modernisierungsverträge zeigen. Die Geschäftsluftfahrt fügt inkrementelles Volumen durch Langstrecken-Kabinen-SATCOM-Aufrüstungen hinzu, wie etwa Bombardiers mehrjährige Vereinbarung mit Honeywell. Regionalflugzeuge halten die Nachfrage in der wachsenden asiatisch-pazifischen Flotte aufrecht, während unbemannte Systeme fortschrittliche softwarezefinierte Radios und KI-Prozessoren integrieren und taktische Anwendungsfälle im Markt für Flugzeugkommunikationssysteme vertiefen.

Nach System: Führung der Funkkommunikation schrumpft, während ACARS modernisiert wird

Herkömmliches VHF/HF-Sprechfunk macht im Jahr 2025 noch immer 39,10 % des Umsatzes aus, aber Kapazitätsgrenzen und steigende Datenanforderungen lenken das Wachstum in Richtung IP-fähiger Nachrichtenübermittlung. ACARS über IP ist das am schnellsten wachsende System mit einer CAGR von 8,18 %, wobei Fluggesellschaften Breitbandverbindungen nutzen, um HF-Gebühren zu senken und die Abfertigungseffizienz zu verbessern. Die Marktgröße für Flugzeugkommunikationssysteme im Bereich ACARS-Lösungen wird im Einklang mit Digitalisierungsinitiativen für Luft-Boden-Verbindungen wachsen. Interphone-, digitale Audio- und taktische Datenverbindungssysteme profitieren ebenfalls von softwaredefinierten Radio-Roadmaps, die Multi-Wellenform-Unterstützung in einer einzigen austauschbaren Einheit ermöglichen. Der Wechsel von leitungsvermittelten zu paketbasierten Architekturen unterstützt eine stetige Umverteilung der Ausgaben im Markt für Flugzeugkommunikationssysteme.

Nach Konnektivitätstechnologie: SATCOM behält seine Größe, während 5G-Luft-Boden an Fahrt gewinnt

SATCOM behielt im Jahr 2025 einen Anteil von 40,30 % an der Marktgröße für Flugzeugkommunikationssysteme über L-, Ku- und Ka-Bänder. Viasats Amara-Plattform schichtet Doppelstrahl-Konnektivität über LEO-, MEO- und GEO-Orbits für den Markteintritt 2028, was die anhaltende SATCOM-Vorherrschaft signalisiert. 5G-Luft-Boden-Netzwerke werden jedoch voraussichtlich mit einer CAGR von 7,62 % wachsen, insbesondere in Regionen, in denen dichte terrestrische Türme Schmalrumpfflotten kosteneffizient versorgen können. VHF-Datenverbindungen bleiben grundlegend für die ATC-Sprachsicherung, während taktische Wellenformen wie Link-16 und Protected Tactical Waveform die Verteidigungsnutzung ausweiten. Hybridarchitekturen, die je nach Kosten und Latenz zwischen Luft-Boden- und Satellitenverbindungen wechseln, optimieren die Gesamtbetriebskosten und erhöhen die Technologievielfalt im Markt für Flugzeugkommunikationssysteme.

Geografische Analyse

Nordamerika behielt 35,50 % des Umsatzes im Jahr 2025 dank FAA-Modernisierungsprogrammen und anhaltenden Militärausgaben. Der Umbau der Telekommunikationsinfrastruktur der FAA in 4.600 Flugsicherungseinrichtungen setzt sich fort und bietet einen robusten Inlandsmarkt für Funkgeräte, Datenverbindungen und Spektrummanagement-Aufrüstungen. US-Verteidigungsverträge – darunter ein BACN-Auftrag über 269 Millionen USD – stärken die Beschaffungstransparenz bis 2027.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,29 % bis 2031. Investitionen in den Markt für Flugzeugkommunikationssysteme spiegeln wachsende Flotten in China, Indien und Südostasien wider. China Telecom erprobt eine landesweite 5G-Luft-Boden-Abdeckung mit weniger als 1.000 Türmen, während Indien Vayulink-Sicherheitsfunknetzwerke in seinen wachsenden Kampfflugzeugbestand integriert. Regionale Fluggesellschaften wie Thai Airways haben SES-Multi-Orbit-Konnektivität eingeführt, was den kommerziellen Bedarf an fortschrittlichem SATCOM unterstreicht.

Europa hält eine solide Position aufgrund seiner strengen regulatorischen Führungsrolle. Die aktualisierten Standards der Internationalen Zivilluftfahrtorganisation für die künftige Luftnavigation schreiben cyber-resiliente Datenaustauschverfahren vor und fördern die Einführung verschlüsselter Verbindungsverwaltung. Thales und Spire Global setzen mehr als 100 Satelliten ein, um weltraumgestützte ADS-B-Überwachung bereitzustellen, die für den Diensteintritt 2027 geplant ist. Airbus HBCplus bietet integrierte Multi-Orbit-Terminals, die Luftwiderstand und Treibstoffverbrauch reduzieren, und unterstreicht den Einfluss der Erstausrüster auf den Markt für Flugzeugkommunikationssysteme.

Südamerika, der Nahe Osten und Afrika tragen eine moderate, aber wachsende Nachfrage bei, die durch Flottenerneurungen und strategische Verteidigungsprojekte gestützt wird. Aufgrund der spärlichen terrestrischen Infrastruktur sind hybride Luft-Boden/SATCOM-Lösungen in diesen Regionen attraktiv und erhalten ein global diversifiziertes Wachstumsmuster für den Markt für Flugzeugkommunikationssysteme aufrecht.

Regulatorisches Umfeld

Das regulatorische Umfeld für Flugzeugkommunikationssysteme wird durch verpflichtende Anforderungen an Überwachung und Datalink-Leistung sowie durch strengere Spektrum-Koexistenzregeln bestimmt. In den Vereinigten Staaten und Europa treibt die Einhaltung von ADS-B Out und Controller-Pilot Data Link Communications (CPDLC) weiterhin die Nachfrage nach zertifizierten VHF-Datenlinkfunkgeräten, Kommunikationsmanagementeinheiten und interoperabler Avionik an, während Aktualisierungen des FAA-DataComm-Programms operative Formate und Ausrüstungskonsistenz stärken. Im April 2024 veröffentlichte die EASA Issue 5 der CS-ACNS, mit der Zertifizierungsspezifikationen und akzeptable Nachweisverfahren für luftgestützte Kommunikations-, Navigations- und Überwachungsausrüstung aktualisiert wurden, was beeinflusst, wie OEMs und Integratoren Funkgeräte, Datalinks und zugehörige Avionikfunktionen qualifizieren.

Anforderungen an Spektrumschutz und Störtoleranz prägen ebenfalls Produkt-Roadmaps und Zertifizierungsarbeiten. Im Januar 2026 veröffentlichte die FAA einen Verordnungsentwurf, wonach Radarhöhenmesser Mindestanforderungen an die Störtoleranz im oberen C-Band (3,98-4,2 GHz) erfüllen müssen, was den Sicherheitsnachweis für integrierte Avionikarchitekturen stärkt und die Verifizierungsaktivitäten im Bereich HF-Koexistenz erhöht. International veröffentlichte die ITU im Februar 2026 die Empfehlung M.2176-0, die technische Merkmale und Schutzkriterien für ICAO-standardisierte VDL-Mode-2-Systeme im Band 136-137 MHz festlegt. Die Abstimmung zwischen RTCA und EUROCAE durch gemeinsame Standards wie DO-262G/ED-243D (September 2025) unterstützt weltweit synchronisierte Mindestanforderungen an die betriebliche Leistung für satelliten- und datalinkbezogene Avionik.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst HF- und digitale Halbleiter, Antennen und SATCOM-Terminals, Funkgeräte und Kommunikationsmanagementeinheiten sowie eingebettete Software, die Lufttüchtigkeits- und Cybersicherheitsfreigaben durchlaufen muss. Zu den vorgelagerten Akteuren zählen Chipsatz- und HF-Frontend-Lieferanten, Antennen- und Terminalhersteller sowie spezialisierte Avionik-Softwareentwickler, die unter den Vorgaben von DO-178C/DO-254 arbeiten. Die Systemintegration im Mittelstrom konzentriert sich auf Tier-1-Zulieferer, die LRUs, Racks und Verkabelung zu zertifizierbaren Flugzeugkonfigurationen zusammenfassen. Nachgelagert führen Flugzeughersteller, MROs und lizenzierte Modifikationsbetriebe Line-Fit- und Nachrüstinstallationen über STCs durch, unterstützt von Konnektivitätsdienstleistern und Verteidigungshauptauftragnehmern, die Netzwerkdienste, Schlüssel und Instandhaltung verwalten.

Beschaffung und Auftragsabwicklung werden durch Modernisierungsprogramme im Verteidigungsbereich und durch Risikomanagement in der Lieferkette geprägt. So beauftragte beispielsweise Airbus Defence and Space Thales mit dem sicheren Satcom-System AVIATOR 700S für die A400M (Juni 2025), und L3Harris wurde als Subunternehmer für gesicherte Kommunikation für die E-4C-Flotte der US-Luftwaffe im Rahmen des SAOC-Programms ausgewählt (Dezember 2025). In beiden Fällen fließen zertifizierte Komponenten durch eine vom Hauptauftragnehmer geführte Integrations- und Langzeitunterstützungskette. Halbleiterengpässe und Zollrisiken bleiben Engpässe für HF-Komponenten, was Dual-Sourcing und höhere Sicherheitsbestände fördert. Sie verstärken zudem den Einsatz modularer, softwaredefinierter Architekturen, die die Nachzertifizierungsreibung bei Teileaustausch oder Einführung neuer Funktionen verringern.

Wettbewerbslandschaft

Der Markt für Flugzeugkommunikationssysteme ist mäßig konzentriert. Honeywells Übernahme von CAES für 1,9 Milliarden USD fügt 2.200 HF-Ingenieure und Fähigkeiten zur elektronischen Kriegsführung hinzu und verbindet Antennendesign mit sicheren Kommunikationsnutzlasten. Gogos Kauf von Satcom Direct für 375 Millionen USD konsolidiert die Konnektivität in der Geschäftsluftfahrt mit dem Ziel eines kombinierten Umsatzes von 890 Millionen USD und EBITDA-Margen von 24 %. Raytheons Collins-Aerospace-Sparte differenziert sich durch zertifizierte Mehrkern-Rechenleistung und erschließt neue Umsätze in der Avionik-Datenverarbeitung.

Verteidigungsorientierte Anbieter wie L3Harris erweitern Marine-Programme und experimentieren mit LEO-Link-16-Satelliten zur Härtung taktischer Netzwerke. Peraton Labs präsentiert KI-basierte Spektrum-Tools, die die konventionelle Festfrequenzplanung stören könnten. In kommerziellen, geschäftlichen und aufkommenden Sektoren für urbane Luftmobilität konzentriert sich der Wettbewerb auf die Integration von Multi-Orbit-Verbindungen, die Zertifizierung softwaredefinierten Radio-Architekturen und die Sicherung der Halbleiterversorgung.

Die Widerstandsfähigkeit der Lieferkette ist nun ein Wettbewerbsmerkmal. Erstausrüster und Tier-1-Zulieferer diversifizieren Chip-Fertigungspartner und halten höhere Sicherheitsbestände, um HF-Komponentenengpässe zu bewältigen. Insgesamt deuten diese Maßnahmen auf eine Branche hin, die Agilität anstrebt und gleichzeitig die zunehmend komplexen Anforderungen des Marktes für Flugzeugkommunikationssysteme erfüllt.

Marktführer der Branche für Flugzeugkommunikationssysteme

Honeywell International Inc.

RTX Corporation

L3Harris Technologies, Inc.

Thales Group

ViaSat Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Multi-Orbit-Konnektivitätsupgrades und der Wandel hin zu IP-basierter Luftfahrtnetzwerktechnik schaffen Freiräume für Nachrüstsätze und Line-Fit-Lösungen, die die Installation vereinfachen und dabei sich wandelnde Zertifizierungs- und Störbeschränkungen erfüllen. Ein kurzfristiges Marktsignal ist der Umfang der Beschaffung von Fluggesellschaftskonnektivität: Im Juli 2026 wählten Frontier Airlines und Indigo Partners Starlink für ein Multi-Airline-Rollout aus, das mehr als 1.000 Flugzeuge bei Frontier, Wizz Air, Volaris, JetSMART und Cebu Pacific abdeckt. Diese Entscheidung unterstützt die Nachfrage nach kompatiblen Antennen, Terminals und Bordnetzwerkintegration über große Schmalrumpfflotten hinweg. In der Geschäftsluftfahrt spiegelt sich die zertifizierungsgetriebene Nachrüstaktivität im Juli 2026 wider, als Gogo Galileo HDX die FAA-/EASA-Zulassung für Gulfstream G650/G650ER und andere Plattformen erhielt, wodurch die adressierbare installierte Basis für elektronisch gesteuerte Antennen und zugehörige Satcom-Avionik erweitert wird.

Sicherheits- und Resilienzanforderungen schaffen auch angrenzende Chancenbereiche innerhalb des Bereichs luftgestützter Kommunikation, insbesondere dort, wo GNSS- und HF-Bedrohungen Entscheidungen zur Avionikarchitektur beeinflussen. Im Juli 2026 begann Iridium mit dem Verkauf eines Chips zur Verhinderung von GNSS-Jamming und -Spoofing, was dem Interesse von Betreibern und Verteidigungsakteuren an gehärtetem PNT und widerstandsfähiger Kommunikation entspricht, die in Flugzeug-Avioniksuiten integriert werden können. Regulatorische und normative Arbeiten zur Spektrumkoexistenz, einschließlich des von der FAA im Januar 2026 vorgeschlagenen Regelwerks zur Störtoleranz von Radarhöhenmessern und der CAAC-Leistungsstandards für 5G-AeroMACS-Ausrüstung (CTSO-2C610, Januar 2025), unterstützen zusätzlich die Nachfrage nach verbesserten HF-Frontends, Filterung und zertifizierungsfertiger Integration. Dies ist relevant, um Ausfallzeiten während Flottenmodernisierungszyklen zu minimieren.

Aktuelle Branchenentwicklungen

- April 2026: RTX (Collins Aerospace) wurde von Bell Textron ausgewählt, um fünf kritische Systeme für das MV-75 Future Long Range Assault Aircraft (FLRAA) der US-Armee zu liefern. Das Paket stärkt Collins' Position als Integrator auf Plattformebene, bei dem Kommunikations- und Avioniksubsysteme in ein neu produziertes militärisches Drehflüglerprogramm eingebunden werden. Es unterstützt zudem längerfristige Umsätze aus Qualifizierung, Produktionshochlauf und Instandhaltung rund um Missionskommunikation und zugehörige Avionik.

- Dezember 2025: L3Harris wurde von SNC als Subunternehmer ausgewählt, um gesicherte Kommunikation für die E-4C-Flotte der US-Luftwaffe im Rahmen des Survivable Airborne Operations Center (SAOC)-Programms im Zuge eines fünfjährigen Entwicklungs- und Fertigungsvertrags bereitzustellen. Der Auftrag verknüpft widerstandsfähige luftgestützte Kommunikation mit einem Modernisierungspfad für strategische Führungs- und Kontrollflugzeuge. Programmfinanzierte Entwicklungs- und Zertifizierungsarbeiten können sich in Folgeaufträgen niederschlagen und die Nachfrage nach sicheren Terminals, Funkgeräten und Integrationsdiensten unterstützen.

- September 2024: Viasat erhielt einen Auftrag über 33,6 Millionen USD vom US Air Force Research Laboratory im Rahmen des Programms Defense Experimentation Using Commercial Space Internet (DEUCSI) zur Entwicklung und Lieferung von AESA-Systemen zur Verbesserung der Satcom-Fähigkeiten für taktische Flugzeuge, einschließlich Drehflügler-Plattformen. Die Maßnahme fördert die Reife elektronisch gesteuerter Antennen für umkämpfte und mobile Einsätze. Nachgewiesene Leistung in Verteidigungsexperimentierprogrammen kann den Übergang zu einsatzbereiten Kits und einer breiteren Plattformakzeptanz beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Erlöse aus luftgestützter Kommunikationsausrüstung und eingebetteter Software, die den Sprach- und Datenaustausch zwischen einem Flugzeug, Bodenstationen und anderen Flugzeugen über zivile und militärische Plattformen hinweg ermöglichen.

Ausgeschlossene Bereiche: Wir schließen bodengestützte Flugsicherungsinfrastruktur und eigenständige Kabinen-WLAN-Router, die ausschließlich für den Passagierinternetzugang verkauft werden, aus.

Übersicht der Segmentierung

- Nach Komponente

- Transponder

- SATCOM-Terminals

- Antennen

- Displays und Prozessoren

- Kommunikationsmanagementsysteme

- Sonstige Komponenten

- Nach Flugzeugtyp

- Verkehrsflugzeuge

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalflugzeuge

- Geschäftsflugzeuge

- Militärflugzeuge

- Kampfflugzeuge

- Transportflugzeuge

- Spezialauftrag-Flugzeuge

- Unbemannte Luftfahrzeuge

- Urbane Luftmobilität/eVTOL

- Verkehrsflugzeuge

- Nach System

- Funkkommunikationssystem

- Interphone-Kommunikationssystem

- Passagierrufsystem

- Digitales Radio- und Audio-Integrationsmanagementsystem

- Aircraft Communications Addressing and Reporting System (ACARS)

- Nach Konnektivitätstechnologie

- SATCOM (L/Ku/Ka-Band)

- VHF/HF-Sprechfunk

- Luft-Boden-Verbindung (ATG/5G-ATG)

- Taktische Datenverbindungen (Link-16, MADL)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die faktische Basis für das Modell zu schaffen und Annahmen an reale Luftfahrtaktivitäten zu koppeln. Wir stützten uns auf öffentliche Quellen wie FAA-Flugzeugregistrierungs- und Aktivitätsdaten, ICAO-Luftverkehrsstatistiken, EASA-Publikationen sowie Verteidigungs- und zivile Beschaffungsbekanntmachungen offizieller Portale. Wo Handelsströme für bestimmte Baugruppen relevant waren, wurden Zollstatistiken und Ankündigungen zu Flugzeugauslieferungen geprüft, um das Nachfragetiming abzugleichen.

Darüber hinaus wurden Jahresberichte, Investorenpräsentationen sowie Produktzertifizierungs- und spektrumbezogene Aktualisierungen offizieller Stellen sowie seriöse Luftfahrtmedien überprüft, um Programmhochläufe und Nachrüstzyklen zu validieren. Parallel dazu nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten, um den Umsatzmix zu prüfen und wichtige Vertragsgewinne zu identifizieren, ohne uns auf eine einzelne Unternehmensgeschichte zu verlassen. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Flugzeug-OEMs und Tier-Zulieferern, Akteuren aus Aftermarket und MRO, Nutzerseite von Fluggesellschaften und Verteidigung sowie Luftfahrtbehörden bzw. -beratern. Da es sich um einen globalen Markt handelt, wurden die Eingaben über Amerika, EMEA und APAC hinweg geprüft, damit regionaler Flottenmix, Nachrüstverhalten und Zertifizierungszeitpläne in den endgültigen Annahmen berücksichtigt werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 33% | EMEA: 34% |

| Kleinere Akteure: 19% | Manager: 53% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, der den adressierbaren Nachfragepool für Flugzeugkommunikation anhand von Flotten- und Auslieferungsvolumina sowie Installations- und Nachrüstpenetration nach Flugzeugtyp und Einsatzzweck rekonstruiert. Sobald der Nachfragepool definiert ist, wird er anhand von Preisspannen auf Systemebene und erwartetem Inhalt pro Flugzeug in Umsatz umgerechnet und anschließend nach Region basierend auf Flottenverteilung und Neubauaktivität aufgeteilt.

Um die Gesamtsummen realistisch zu halten, gleichen wir das Ergebnis mit selektiven Bottom-up-Näherungen ab, wie beispielsweise stichprobenartigen Zusammenfassungen auf Programm-Lieferantenebene, Kanalprüfungen für Nachrüstsätze sowie ASP-mal-Volumen-Prüfungen für Schlüsseleinheiten wie Funkgeräte, SATCOM-Terminals, Antennen und Kommunikationsmanagementeinheiten. Das Modell orientiert sich an wiederholt nachverfolgbaren Marktindikatoren, darunter Auslieferungen ziviler Flugzeuge, Zeitpläne der Verteidigungsmodernisierung, Nachrüstzyklen während umfangreicher Wartungschecks, zertifizierungs- und mandatsgetriebene Upgrades sowie die Verschiebung hin zu vernetzter Avionik.

Für die Prognose wird eine Szenarioanalyse rund um Flugzeugproduktionsraten, Verteidigungsbudgets, Nachrüstakzeptanz und Preisentwicklung angewendet, und diese Szenarien werden anschließend mit dem abgeglichen, was Befragte in kurzfristigen Programmen und bei der Auftragsbestandsumsetzung beobachten. Wo Bottom-up-Eingaben unvollständig sind (zum Beispiel bei fragmentierten Nachrüstkanälen), werden Lücken mithilfe von an Flottenzahlen verankerten Penetrationsspannen geschlossen und anschließend gegen Lieferantenkommentare und veröffentlichte Programmaktivitäten stresstestet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten geprüft, damit ungewöhnliche Sprünge frühzeitig erkannt werden. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Flottenwachstum, Trends bei Flugzeugauslieferungen und bekannten Upgrade-Zyklen und überprüfen anschließend alle Abweichungen, die nicht dem erwarteten Muster nach Region oder Flugzeugtyp entsprechen.

Vor der Freigabe durchlaufen Annahmen und Berechnungen ein internes Peer-Review, und Folgegespräche werden ausgelöst, wenn sich eine Schlüsseleingabe wesentlich ändert, etwa bei einer größeren Programmverzögerung oder einem neuen Mandat, das Avionik-Upgrades betrifft. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Marktereignisse eintreten. Kurz vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden die aktuellstmögliche Sicht erhalten.

Marktgröße für Flugzeugkommunikationssysteme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Flugzeugkommunikationssysteme können weit auseinanderliegen, selbst wenn der Themenname gleich klingt, da jeder Herausgeber die Produktabgrenzung unterschiedlich zieht und auch unterschiedliche Preis- und Volumenannahmen verwendet. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, der Art und Weise, wie die Nachrüstnachfrage erfasst wird, und wie oft das Modell aktualisiert wird.

Einige veröffentlichte Zahlen fassen angrenzende Bordkonnektivitäts- und Kabinennetzwerkhardware in dieselbe Gesamtsumme zusammen. Bei Mordor Intelligence bleibt die Erfassung auf luftgestützte Kommunikationsausrüstung und eingebettete Software für den Austausch Flugzeug-zu-Boden und Luft-zu-Luft fokussiert, wobei bodengestützte Flugsicherungsinfrastruktur und eigenständige Kabinen-WLAN-Router außerhalb des Anwendungsbereichs bleiben, was die endgültige Gesamtsumme verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,12 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 18,50 Mrd. USD (2025) | Verwendet einen breiteren Systemkorb, der auch Elemente wie Passagier-Ansage- und Interphonsysteme umfasst, und trennt Kabinennetzwerkhardware nicht klar von Missionskommunikation, was die adressierbare Umsatzbasis aufbläht. |

| Fachzeitschrift B | 9,80 Mrd. USD (2024) | Verankert das Modell an einer engeren Auswahl von Funkkommunikations-Positionen und einem früheren Basisjahr, und scheint eine konservativere Nachrüstpenetration und Preisentwicklung anzuwenden, was die Gesamtsumme im Vergleich zu breiteren Definitionen nach unten zieht. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was als Kommunikationssystem gegenüber einer angrenzenden Bordfunktion gezählt wird, sowie dadurch, wie Nachrüstakzeptanz und Preisgestaltung nach Jahr behandelt werden. Indem die Schätzung an Flotten- und Auslieferungsindikatoren gekoppelt und anschließend mit Preisspannen auf Programmebene abgeglichen wird, bleibt unser Ansatz nachvollziehbar an klaren Eingaben orientiert, die auf wiederholbare Weise aktualisiert werden können, sobald sich Flugzeugproduktions- und Upgrade-Zyklen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeugkommunikationssysteme?

Der Markt wird im Jahr 2026 auf 13,01 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 18,56 Milliarden USD erreichen, was einer CAGR von 7,36 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Displays und Prozessoren werden bis 2031 voraussichtlich mit einer CAGR von 9,49 % wachsen, angetrieben durch FAA-zertifizierte Mehrkern-Verarbeitungsplattformen, die die Cockpit-Rechenleistung um 75 % steigern.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Flottenexpansion, 5G-Luft-Boden-Versuche und erhöhte Verteidigungsausgaben treiben den asiatisch-pazifischen Raum auf eine CAGR von 8,29 %, die andere Regionen übertrifft.

Wie beeinflussen regulatorische Vorgaben die Nachfrage?

Verbindliche ADS-B Out- und CPDLC-Fristen zwingen Fluggesellschaften zur Ausstattung mit VDL-Funkgeräten und Kommunikationsmanagementsystemen und beschleunigen kurzfristige Ausgaben für konforme Kommunikationslösungen.

Welche Technologien stellen die Vorherrschaft von SATCOM in Frage?

5G-Luft-Boden-Netzwerke sind die am schnellsten wachsende Konnektivitätstechnologie und bieten latenzarmes Breitband, das Multi-Orbit-Satellitenverbindungen ergänzt.

Was ist das wichtigste Cybersicherheitsproblem bei modernen Avionik-Netzwerken?

IP-basierte Konnektivität führt neue Angriffsvektoren ein und veranlasst Initiativen wie Satelliten zur Quantenschlüsselverteilung und Verbesserungen der FAA-Aufsicht zur Sicherung von Datenpfaden.

Seite zuletzt aktualisiert am: