Marktgröße und Marktanteil für Flugzeugstreben

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.05 Milliarden US-Dollar |

| Marktgröße (2030) | 5.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugstreben von Mordor Intelligence

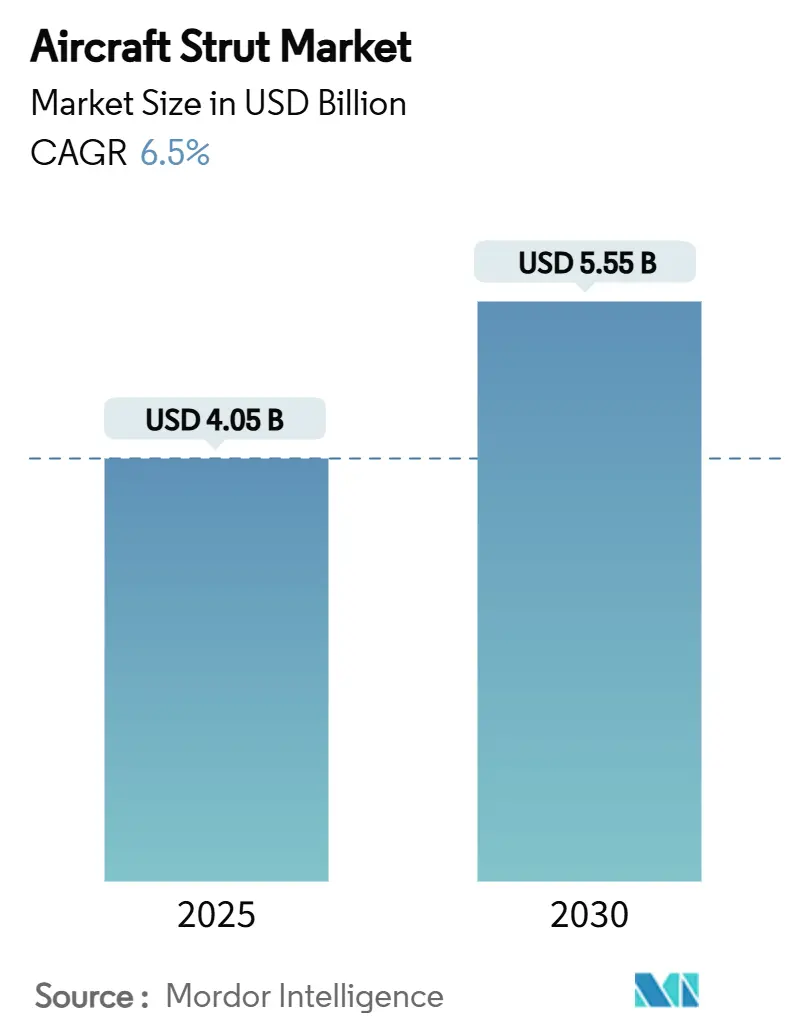

Die Marktgröße für Flugzeugstreben belief sich im Jahr 2025 auf 4,05 Milliarden USD und wird bis 2030 voraussichtlich 5,55 Milliarden USD erreichen, was einer CAGR von 6,50 % entspricht. Steigende Produktionszahlen bei Schmalrumpfflugzeugen, eine ausgeweitete Verteidigungsbeschaffung und eine beschleunigte Einführung von Verbundwerkstoffen stützen die Nachfrage in kommerziellen, militärischen und aufstrebenden Luftfahrtplattformen weiterhin. Der Markt für Flugzeugstreben profitiert von rekordhohen OEM-Auftragsbeständen von mehr als 15.700 Flugzeugen, auch wenn der Lieferkettendruck zu einem verstärkten Einsatz von vorausschauender Wartung und Komponentenaustauschprogrammen führt. Gewichtsreduzierungsvorschriften lenken die Hersteller hin zu fortschrittlichen Verbundwerkstoffen, die die Masse um bis zu 30 % reduzieren können, während die Ermüdungslebensdauer erhalten bleibt. Unterdessen verändert die Flottenexpansion im Asien-Pazifik-Raum die Wettbewerbsordnung, da die regionalen MRO-Ausgaben bis 2043 voraussichtlich auf das Dreifache ansteigen werden. Etablierte Anbieter wie Safran, Collins Aerospace und Liebherr festigen ihren Marktanteil durch vertikal integrierte Fahrwerkskapazitäten und globale Überholungsnetzwerke und sichern so ihre Position in einem Markt für Flugzeugstreben, der sich zunehmend auf die Lebenszyklusökonomie konzentriert.

Wichtigste Erkenntnisse des Berichts

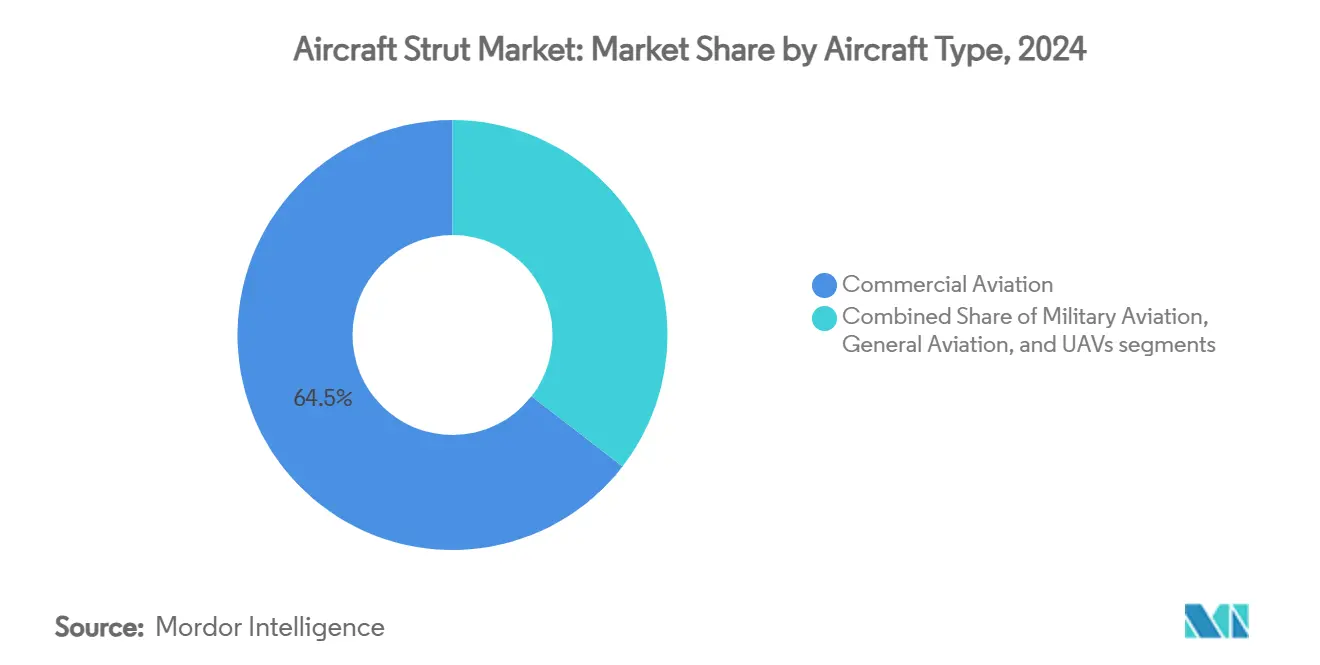

- Nach Flugzeugtyp führte die Zivilluftfahrt im Jahr 2024 mit einem Umsatzanteil von 64,52 %; die Militärluftfahrt wird bis 2030 voraussichtlich die höchste CAGR von 7,43 % verzeichnen.

- Nach Strebentyp entfielen im Jahr 2024 40,25 % des Marktanteils für Flugzeugstreben auf Stoßdämpfer-/Widerstandsstreben, während Hauptfahrwerksstreben bis 2030 eine CAGR von 6,23 % erzielen dürften.

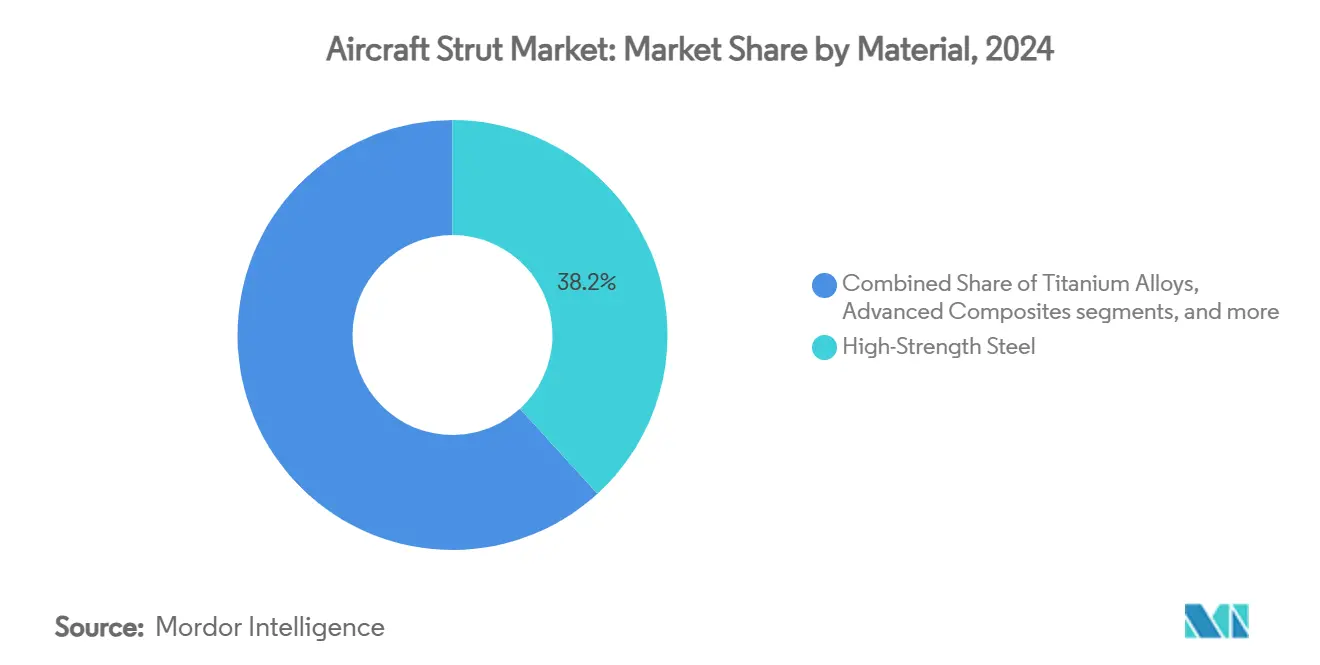

- Nach Material hielt hochfester Stahl im Jahr 2024 einen Anteil von 38,21 % am Markt für Flugzeugstreben; fortschrittliche Verbundwerkstoffe werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,29 % wachsen.

- Nach Endnutzer entfielen im Jahr 2024 59,48 % des Anteils auf OEM-Installationen, während das Aftermarket-/MRO-Segment mit einer CAGR von 8,27 % bis 2030 wächst.

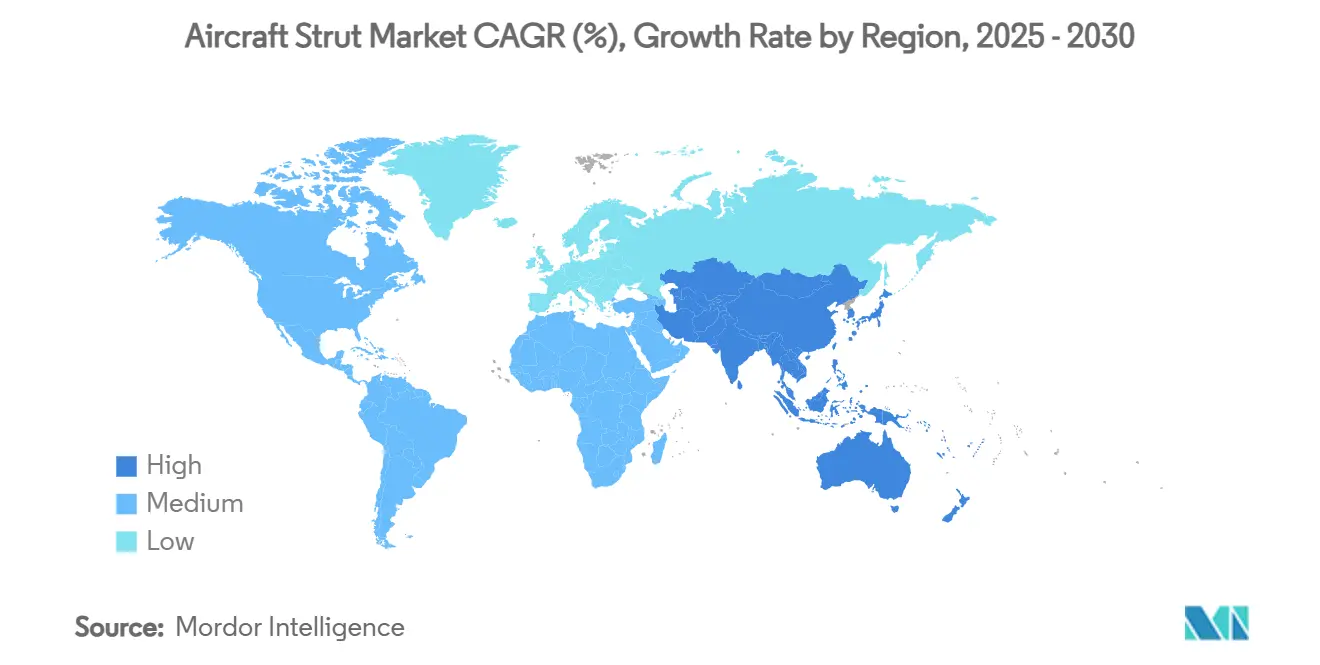

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 38,49 % den Markt für Flugzeugstreben; der Asien-Pazifik-Raum ist mit einer CAGR von 6,29 % bis 2030 die am schnellsten wachsende Region.

Globale Trends und Erkenntnisse im Markt für Flugzeugstreben

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegene Produktionsraten bei Schmalrumpfflugzeugen | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Flottenweiter Erneuerungszyklus für alternde Fahrwerke | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Anstieg der Verteidigungsbeschaffung bei fahrwerksintensiven Flugzeugen | +0.8% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Wiederbelebung regionaler Turboprop-Flugzeuge und Zubringerflugzeuge | +0.6% | Asien-Pazifik, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für Forschung und Entwicklung leichter intelligenter Streben | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| eVTOL-Zulassungsvorschriften mit Pflicht zu Stoßbelastungstests | +0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegene Produktionsraten bei Schmalrumpfflugzeugen

Airbus lieferte bis Mitte 2025 278 Flugzeuge und Boeing 300 aus und hielt damit die beschleunigte Produktion der A320neo und der B737 MAX trotz Lieferkettenprobleme aufrecht.[1]ePlane AI, "Vergleich der Flugzeugauslieferungen von Boeing und Airbus im Jahr 2025," eplaneai.com Jedes Schmalrumpfflugzeug benötigt mehrere Haupt-, Bug- und Hilfsstreben, was die Gesamtnachfrage im Markt für Flugzeugstreben direkt erhöht. Safrans verstärktes Fahrwerksdesign für die A320-Familie verlängert die Überholungsintervalle um mehr als 20 % und stimmt die Komponentenlebensdauer mit einer höheren Flottenauslastung ab. Zulieferer verlagern ihre Produktionskapazitäten auf Airbus-Programme, während Boeing mit Hochlaufproblemen zu kämpfen hat, was den Wettbewerb um präzisionsgefertigte Strebeneinheiten verschärft. Die erhöhte Produktion von Schmalrumpfflugzeugen bleibt daher bis mindestens 2028 der bedeutendste Volumenkatalysator und bietet Herstellern, die auf Hochrateplattformen positioniert sind, nachhaltige Aufwärtspotenziale.

Flottenweiter Erneuerungszyklus für alternde Fahrwerke

Aufgeschobene Stilllegungen und Lieferverzögerungen verlängern die Betriebslebensdauer von Flugzeugzellen und treiben eine Aftermarket-Prognose von 135 Milliarden USD bis 2034 für Wartungsaktivitäten an, bei denen Fahrwerksüberholungen eine zentrale Rolle spielen. Fluggesellschaften bevorzugen hochwertige Strebendesigns mit längerer Einsatzdauer, um ungeplante Ausfälle zu minimieren, was Komponentenaufrüstungen fördert, die über den Preisen von Altprodukten liegen. Safran verzeichnete im ersten Quartal 2025 einen Anstieg des Umsatzes im Bereich Ausrüstung und Verteidigung um 10,8 % im Jahresvergleich, der teilweise auf Aftermarket-Fahrwerksverkäufe zurückzuführen ist.[2]Safran Group, "Haupt- und Bugfahrwerke für die Airbus-Schmalrumpffamilie," safran-group.com In intelligente Streben eingebettete Predictive-Analytics-Systeme verbessern zudem den Austauschzeitpunkt und verstärken einen strukturellen Wandel hin zu zustandsbasierten Wartungsstrategien. Infolgedessen sichert der Markt für Flugzeugstreben wiederkehrende Einnahmequellen, die von der Produktionszyklik der OEM abgeschirmt sind.

Anstieg der Verteidigungsbeschaffung bei fahrwerksintensiven Flugzeugen

Nationen im Asien-Pazifik-Raum bauen ihre Kampf- und Transportflotten aus, wie Indonesiens Bestellung von 48 KAAN-Kampfflugzeugen der fünften Generation im Wert von 10 Milliarden USD zeigt. Militärprogramme erfordern robuste Streben, die in der Lage sind, hohe Sinkraten bei Träger- oder Feldlandungen zu absorbieren, was im Vergleich zu kommerziellen Plattformen höherwertige Möglichkeiten schafft. Aviation Week schätzt das Volumen militärischer Flugzeugwettbewerbe im nächsten Jahrzehnt auf 63 Milliarden USD, wobei der Nahe Osten und der Asien-Pazifik-Raum mehr als 40 % der prognostizierten Aufträge ausmachen. Der daraus resultierende Beschaffungsanstieg stärkt die langfristige Auftragstransparenz für spezialisierte Strebenzulieferer, die in der Lage sind, strenge Verteidigungsspezifikationen zu erfüllen.

Wiederbelebung regionaler Turboprop-Flugzeuge und Zubringerflugzeuge

ATR sicherte sich im Jahr 2024 56 Bestellungen und hielt einen Auftragsbestand von mehr als 150 Flugzeugen aufrecht, was eine Erholung der Nachfrage nach Turboprop-Flugzeugen mit weniger als 90 Sitzen signalisiert. Embraer prognostiziert in den nächsten zwei Jahrzehnten 1.780 Turboprop-Auslieferungen, da Schwellenländer der Kurzstreckenanbindung Priorität einräumen. Turboprop-Flugzeuge benötigen robuste Streben, die für häufige Zyklen und den Betrieb auf unbefestigten Pisten ausgelegt sind, was dem Markt für Flugzeugstreben bis 2030 zusätzliches Volumen hinzufügt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Zertifizierungs- und Testkosten | -0.6% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Zyklische Rentabilität der Fluggesellschaften dämpft MRO-Budgets | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Barrieren beim geistigen Eigentum für additive Fertigung bei Strebenneuentwürfen | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Preise für Stahl, Aluminium und Titan schwankten im Jahr 2024 stark, wobei die Kosten für Titanlegierungen aufgrund geopolitischer Versorgungsengpässe stiegen.[3]Lasting Titanium, "Titanpreistendenzen und Einflussfaktoren im zweiten Halbjahr 2024," lastingtitanium.com Die Wiedereinführung von 25 %-Zöllen auf bestimmte Metalle in den Vereinigten Staaten verschärfte die Unsicherheit bei den Inputkosten für Luft- und Raumfahrtzulieferer. Fahrwerkshersteller reagieren darauf, indem sie höhere Rohstoffvorräte halten, was Betriebskapital bindet und Lagerkosten erhöht und damit die ohnehin knappen Margen weiter belastet. Absicherungsgeschäfte an Metallfuturesmärkten bieten teilweise Entlastung, doch weichen volatile Spotpreise häufig von den vereinbarten Absicherungsniveaus ab, was die Wirksamkeit solcher Strategien schwächt. Langfristige Festpreisverträge schränken unterdessen die Fähigkeit der Hersteller ein, Aufschläge an OEM oder Fluggesellschaften weiterzugeben, was die Rentabilität drückt und kurzfristige Investitionen in neue Strebenprogramme im Markt für Flugzeugstreben hemmt. Anhaltende Haushaltsunsicherheit verzögert strategische Beschaffungsentscheidungen und erzeugt Welleneffekte in der gesamten Fahrwerkslieferkette.

Hohe Zertifizierungs- und Testkosten

Regulatorische Rahmenbedingungen wie 14 CFR Part 25 Subpart D schreiben umfangreiche Stoßdämpfungs- und Ermüdungstests vor, die Entwicklungszyklen um bis zu drei Jahre verlängern und mehrere Millionen Dollar kosten können. Streben aus Verbundwerkstoffen oder aus additiver Fertigung müssen zudem Materialäquivalenz nachweisen, was die Compliance-Ausgaben für kleinere Zulieferer ohne eigene Laboratorien erhöht. Vollmaßstäbliche Falltests erfordern eigens konstruierte Prüfstände, die Aufprallsituationen mit hoher Sinkrate simulieren können, und jede späte Designänderung kann Nachtests auslösen, was die Budgets weiter aufbläht. Hersteller müssen umfangreiche Dokumentationen finanzieren, darunter Finite-Elemente-Analysepakete und rückverfolgbare Rohstoffnachweise, was Programmlaufzeiten um Monate verlängert. Die daraus resultierende finanzielle Belastung verlangsamt die Innovationsdiffusion und hält die Eintrittsbarrieren im Markt für Flugzeugstreben hoch, insbesondere für disruptive Start-ups, die versuchen, herkömmliche metallische Designs zu ersetzen. Langwierige Zertifizierungszeitpläne schrecken Risikokapitalinvestitionen ab und überlassen etablierten Unternehmen mit fundiertem regulatorischem Know-how die Dominanz bei bevorstehenden Plattformaufträgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz der Zivilluftfahrt bei beschleunigten Militäraufträgen

Die Zivilluftfahrt erwirtschaftete im Jahr 2024 64,52 % des Umsatzes und festigte damit ihren Status als zentraler Nachfragepfeiler des Marktes für Flugzeugstreben. Schmalrumpfflugzeuge tragen das höchste Stückvolumen bei, während Großraumflugzeuge Titan-Innenzylinder-Streben integrieren, um Gewicht und Wartungskosten zu senken. Obwohl in absoluten Zahlen kleiner, ist die Militärluftfahrt auf dem Weg zu einer CAGR von 7,43 %, gestützt durch anhaltende Kampfflugzeugbeschaffungen bei Kunden im Asien-Pazifik-Raum und im Nahen Osten, die robuste Fahrwerksarchitekturen bevorzugen.

Strebenzulieferer, die beide Sektoren bedienen, diversifizieren ihre Einnahmen und sichern sich gegen Zyklik ab, was den Markt für Flugzeugstreben für ausgewogenes Wachstum positioniert. Unbemannte Kampfluftfahrzeuge wie das XQ-58A verfügen nun über einziehbares Fahrwerk und eröffnen ein aufstrebendes Teilsegment. Der durch Zyklen bedingte Verschleiß bei Fluggesellschaften hält die Ersatznachfrage hoch, während Verteidigungsprogramme höhere Margen aufweisen, die an strenge Haltbarkeitsanforderungen geknüpft sind.

Nach Strebentyp: Stoßdämpfer halten Marktanteil, während Hauptfahrwerk zulegt

Stoßdämpfer-/Widerstandsstreben hielten im Jahr 2024 40,25 % des Umsatzes, was ihre Vielfalt in Haupt- und Bugbaugruppen widerspiegelt. Dennoch wird für Hauptfahrwerksstreben eine CAGR von 6,23 % prognostiziert, was das Gesamtwachstum des Marktes für Flugzeugstreben übertrifft, da schwerere Langstreckenflugzeuge stärkere tragende Lösungen erfordern. Zweizylindrische Hauptfahrwerksdesigns, die bei Großraumflugzeugen eingesetzt werden, verbessern die Lastverteilung und die Wartungsintervalle und erhöhen den durchschnittlichen Inhalt pro Flugzeug.

In Streben der neuen Generation eingebettete intelligente Überwachungssensoren warnen Betreiber vor Druck- oder Temperaturabweichungen und unterstützen die Einführung vorausschauender Wartung in der gesamten Flugzeugstrebenbranche. Verbesserte Dosiernadel-Hydraulik optimiert zudem die Dämpfungseigenschaften, reduziert Rückprallkräfte und verlängert die Reifenlebensdauer.

Nach Material: Stahl weiterhin dominant, während die Einführung von Verbundwerkstoffen zunimmt

Hochfester Stahl trug im Jahr 2024 38,21 % des Umsatzes bei, da er über eine ausgereifte Versorgungsbasis und ein vorhersehbares Verhalten unter Hochlastereignissen verfügt. Verbundwerkstoffe werden jedoch mit einer CAGR von 8,29 % die schnellste Wachstumsrate im Markt für Flugzeugstreben erzielen, da kohlenstofffaserverstärkte Polymere eine Massenreduzierung von bis zu 30 % bei überlegener Ermüdungsbeständigkeit erreichen.

OEM, die Verbundwerkstoffe integrieren, reduzieren den Kraftstoffverbrauch und eröffnen Möglichkeiten zur Einbettung intelligenter Sensoren während des Laminierens. Titanlegierungen bleiben die Premiumwahl für extreme Festigkeit-zu-Gewicht-Anwendungen, einschließlich hochzyklischer Kampfflugzeugflotten. Zulieferer, die in der Lage sind, vielseitige Materialportfolios auszubalancieren, werden bis 2030 voraussichtlich überproportionale Marktanteilsgewinne im Markt für Flugzeugstreben erzielen.

Nach Endnutzer: OEM-Installationen führen, aber Aftermarket gewinnt an Dynamik

OEM-Erstausrüstungen erwirtschafteten im Jahr 2024 59,48 % des Umsatzes und folgten damit eng den Flugzeugproduktionsraten. Der Aftermarket-/MRO-Kanal wird voraussichtlich eine CAGR von 8,27 % verzeichnen, da Fluggesellschaften die Flottenlebensdauer verlängern und kostengünstige Fahrwerksaustausche anstreben. Boeings Fahrwerksaustauschprogramm ist ein Beispiel für Servicemodelle, die Ausfallzeiten durch die Lieferung fertig überholter Einheiten minimieren.

Konsolidierung verändert die MRO-Landschaft; GA Telesis' Erwerb der Fahrwerks-MRO-Sparte von AAR für 51 Millionen USD erweitert die Reparaturtiefe und regionale Abdeckung.[4]Cargo Facts, "GA Telesis übernimmt das Fahrwerks-MRO-Geschäft von AAR für 51 Millionen USD," cargofacts.com Da sich Predictive-Analytics-Systeme verbreiten, wird die Komponentenlebensdauer optimiert, doch die Häufigkeit planmäßiger Überholungen bleibt durch regulatorische Zyklusgrenzen geregelt, was einen stabilen Aftermarket für den Markt für Flugzeugstreben verankert.

Geografische Analyse

Nordamerika dominiert den Markt für Flugzeugstreben durch schiere Produktionskapazität und Verteidigungsausgaben. Boeings Werke in Renton und Charleston bilden das Rückgrat der kommerziellen Produktion, während US-Regierungsprogramme wie der F-35 und der B-21 Raider eine anhaltende Nachfrage nach hochspezifizierten Fahrwerken sichern. Safrans Investition von 80 Millionen USD in Querétaro erweitert die Kapazität für LEAP-Triebwerkskomponenten und vertieft die regionale vertikale Integration. Eine robuste Aftermarket-Infrastruktur, darunter WestJets und Lufthansa Technik's neue Anlage in Calgary für LEAP-1B-Triebwerke, festigt die regionale Nachfrage nach hochwertigen Strebendienstleistungen weiter.

Der Markt für Flugzeugstreben im Asien-Pazifik-Raum wächst auf der Grundlage steigender Turboprop- und Schmalrumpfauslieferungen. Indonesiens Rekordbeschaffung von Kampfflugzeugen und Indiens wachsende ATR-Flotte sind Beispiele für Wachstumstreiber in den Bereichen Verteidigung und regionale Luftmobilität. Die Reifung lokaler Lieferketten, insbesondere in der Titanschwammproduktion in China, könnte die Kostenbasis senken und Exportströme umlenken. Unterdessen werden eVTOL-Zertifizierungspilotprojekte in Singapur und Japan voraussichtlich vor 2030 eine Nachfrage nach spezialisierten Streben für urbane Mobilität auslösen.

Europa hält einen beträchtlichen Anteil durch Airbus' multinationalen Montagestandort und starke Forschungs- und Entwicklungsförderlinien wie Clean Sky 2. Liebherr-Aerospace investiert mehr als 17 % des Umsatzes in Forschung und sichert sich damit Positionen im Hauptfahrwerksprogramm der B777X. Der regionale Fokus auf Nachhaltigkeit, veranschaulicht durch thermoplastische Rumpfdemonstratoren, unterstützt die Durchdringung fortschrittlicher Materialien, von der verbundwerkstoffkompetente Strebenzulieferer profitieren.

Wettbewerbslandschaft

Der Markt für Flugzeugstreben weist eine moderate Konzentration auf, wobei Safran Landing Systems, Collins Aerospace und Liebherr Group zusammen schätzungsweise mehr als 55 % der OEM-Auftragsanteile kontrollieren. Safran verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 16,7 % auf der Grundlage der Stärke im zivilen Aftermarket und investierte gleichzeitig mehr als 1 Milliarde EUR (1,17 Milliarden USD) in den Ausbau seines globalen LEAP-MRO-Netzwerks. Collins Aerospace differenziert sich durch Kompetenz in Verbundwerkstoffstrukturen, die Gewichtseinsparungen von 30 % ermöglichen.[5]Collins Aerospace, "Strukturkomponenten aus Verbundwerkstoffen," collinsaerospace.com Liebherr gewinnt weiterhin Verträge für Großraumflugzeuge der neuen Generation, indem es elektrohydraulische Aktuierung mit vorausschauender Zustandsüberwachung kombiniert.

Markteinsteiger konzentrieren sich auf additive Fertigung, um Durchlaufzeiten zu verkürzen, sehen sich jedoch mit Problemen beim geistigen Eigentum und Zertifizierungskosten konfrontiert, was die Vorteile etablierter Unternehmen stärkt. Konsolidierung bleibt aktiv; Platinum Equitys geplante Übernahme von Héroux-Devtek für 1,35 Milliarden USD ist ein Beispiel für das Interesse von Private-Equity-Gesellschaften an Nischenspezialisten für Luftfahrtstrukturen. Strategische Partnerschaften, wie die Schmiedekooperation von Safran und HAL in Indien, veranschaulichen Lokalisierungsmaßnahmen, die darauf abzielen, Ausgleichsgutschriften zu sichern und das Logistikrisiko zu senken.

Technologie-Roadmaps konvergieren auf intelligente Streben mit eingebetteten Sensoren und fortschrittlichen Oberflächenbehandlungen, die Überholungsintervalle verlängern. Zulieferer, die Materialfortschritte mit digitalen Gesundheitsfähigkeiten verbinden können, sind am besten positioniert, um den Marktanteil im Markt für Flugzeugstreben zu erweitern, da Fluggesellschaften und Streitkräfte auf datengesteuerte Wartungsrahmen umstellen.

Marktführer in der Flugzeugstrebenbranche

Safran SA

Collins Aerospace (RTX Corporation)

Liebherr Group

Parker-Hannifin Corporation

Héroux-Devtek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Dublin Aerospace unterzeichnete eine Fünfjahresvereinbarung mit EgyptAir Maintenance & Engineering für Fahrwerksüberholungsdienstleistungen an B737NG-Flugzeugen. Der ab Juli 2025 geltende Vertrag baut auf der seit 2017 bestehenden Partnerschaft auf und stärkt die Position von Dublin Aerospace bei der Wartung der EgyptAir-Flotte.

- April 2025: Air Industries Group erhielt Aufträge im Wert von 1,5 Millionen USD zur Herstellung von Fahrwerkskomponenten für den schweren Bomber B-1B Lancer und das Kampfflugzeug F-16 Fighting Falcon der US-Luftwaffe.

- März 2025: Liebherr-Aerospace Saline unterzeichnete eine Vereinbarung mit SkyWest Airlines zur Bereitstellung von Fahrwerksüberholungs- und Systemwartungsdienstleistungen für einen Teil der Embraer 175-E1-Flotte von SkyWest.

- Dezember 2024: GA Telesis, LLC, unterzeichnete eine mehrjährige Vereinbarung mit CommuteAir, einem United-Express-Carrier, zur Reparatur und Überholung von Embraer-Fahrwerksystemen. Die Vereinbarung umfasst die Embraer-145-Flotte von CommuteAir und bietet Fahrwerkswartungsunterstützung sowie Verbesserungen der Betriebseffizienz.

Berichtsumfang des globalen Marktes für Flugzeugstreben

| Zivilluftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Drehflügler | |

| Allgemeine Luftfahrt | |

| Unbemannte Luftfahrzeuge |

| Hauptfahrwerksstreben |

| Bugfahrwerksstreben |

| Heckfahrwerksstreben |

| Stoßdämpfer-/Widerstandsstreben |

| Hochfester Stahl |

| Aluminium der 7000er-Serie |

| Titanlegierungen |

| Fortschrittliche Verbundwerkstoffe |

| OEM |

| Aftermarket/MRO |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Südafrika | ||

| Nach Flugzeugtyp | Zivilluftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Drehflügler | |||

| Allgemeine Luftfahrt | |||

| Unbemannte Luftfahrzeuge | |||

| Nach Strebentyp | Hauptfahrwerksstreben | ||

| Bugfahrwerksstreben | |||

| Heckfahrwerksstreben | |||

| Stoßdämpfer-/Widerstandsstreben | |||

| Nach Material | Hochfester Stahl | ||

| Aluminium der 7000er-Serie | |||

| Titanlegierungen | |||

| Fortschrittliche Verbundwerkstoffe | |||

| Nach Endnutzer | OEM | ||

| Aftermarket/MRO | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Südafrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeugstreben?

Die Marktgröße für Flugzeugstreben erreichte im Jahr 2025 4,05 Milliarden USD und wird bis 2030 voraussichtlich auf 5,55 Milliarden USD ansteigen, was einer CAGR von 6,50 % entspricht.

Welches Segment hält den größten Marktanteil im Markt für Flugzeugstreben?

Die Zivilluftfahrt führt und erwirtschaftete im Jahr 2024 64,52 % des Umsatzes dank anhaltender Schmalrumpfproduktion.

Welches Materialsegment wächst am schnellsten?

Fortschrittliche Verbundwerkstoffe expandieren mit einer CAGR von 8,29 %, da OEM der Gewichtsreduzierung und Kraftstoffeffizienz Priorität einräumen.

Warum ist der Asien-Pazifik-Raum der am schnellsten wachsende regionale Markt?

Die rasche Flottenexpansion der Region, steigende Verteidigungsbudgets und wachsende MRO-Kapazitäten treiben eine prognostizierte CAGR von 6,29 % bis 2030 an.

Wie beeinflussen intelligente Streben Wartungsstrategien?

Eingebettete Sensoren ermöglichen eine zustandsbasierte Überwachung, reduzieren ungeplante Ausfälle und stimmen den Überholungszeitpunkt auf tatsächliche Verschleißmuster ab.

Welche Faktoren bedrohen das kurzfristige Wachstum am stärksten?

Rohstoffpreisvolatilität und hohe Zertifizierungskosten sind die wesentlichen Hemmnisse und ziehen zusammen 1,4 Prozentpunkte von der prognostizierten CAGR ab.

Seite zuletzt aktualisiert am: