Marktgröße und Marktanteil für Flugzeugschleppstangen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.66 Milliarden US-Dollar |

| Marktgröße (2030) | 6.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

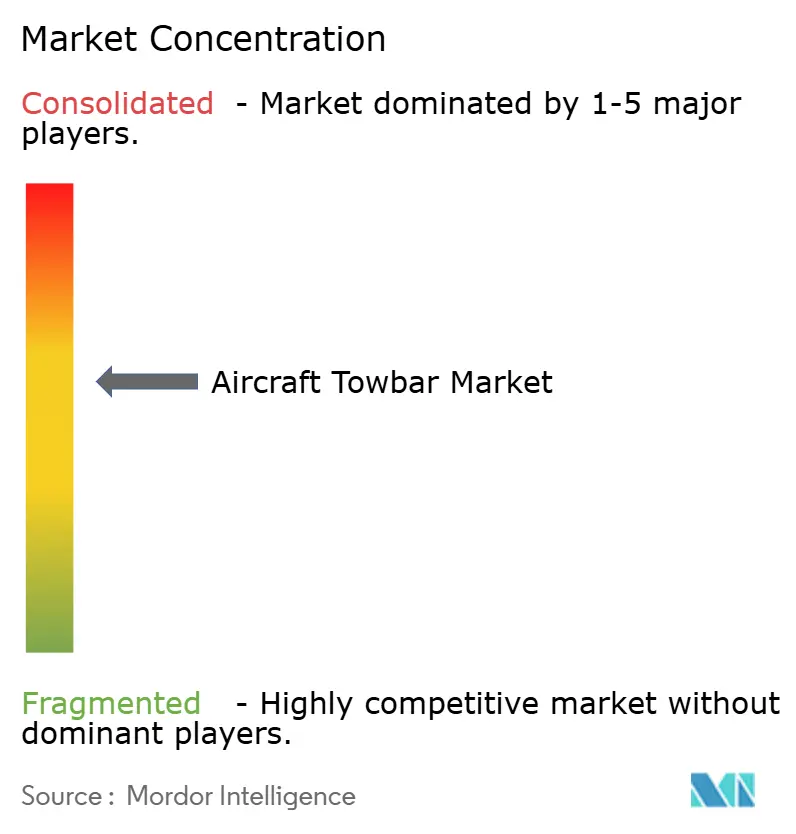

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugschleppstangen von Mordor Intelligence

Die Marktgröße für Flugzeugschleppstangen beträgt im Jahr 2025 4,66 Milliarden USD und wird bis 2030 voraussichtlich 6,06 Milliarden USD erreichen, was einer CAGR von 5,39 % entspricht. Das Wachstumsmomentum resultiert aus der Flottenexpansion, Nachhaltigkeitsvorgaben und einer raschen Modernisierung der Flughafeninfrastruktur. Die Spezifikationen für Schleppstangen entwickeln sich weiter, da Regulierungsbehörden auf emissionsfreie Bodenabfertigungsgeräte drängen, was einen Wandel hin zu elektrischen und Verbundwerkstoffdesigns auslöst. Die Konsolidierung unter den Betreibern verkürzt die Beschaffungszyklen, während Mehrkopf-Kompatibilitätslösungen die Lagerkosten für gemischte Flotten senken. Die entstehende Infrastruktur für fortschrittliche Luftmobilität, insbesondere Vertiports, beginnt die Designstandards für Geräte der nächsten Generation zu beeinflussen. Zusammen sorgen diese Kräfte für einen positiven Ausblick für den Markt für Flugzeugschleppstangen.

Wichtigste Erkenntnisse des Berichts

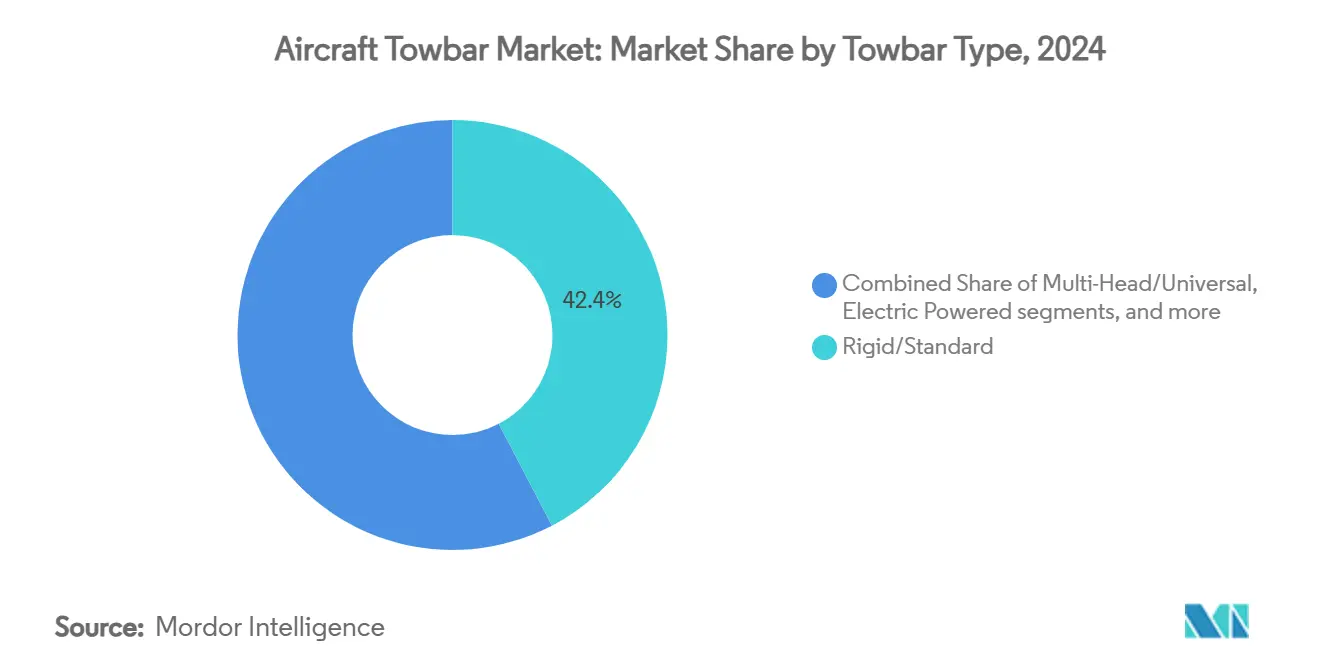

- Nach Schleppstangentyp erfasste Starr/Standard im Jahr 2024 einen Marktanteil von 42,35 % am Markt für Flugzeugschleppstangen; elektrische/selbstangetriebene Varianten werden bis 2030 voraussichtlich mit einer CAGR von 7,24 % wachsen.

- Nach Flugzeugtyp führte die kommerzielle Luftfahrt im Jahr 2024 mit einem Umsatzanteil von 57,54 %; eVTOL/leichte Elektroflugzeuge werden bis 2030 voraussichtlich mit einer CAGR von 9,65 % expandieren.

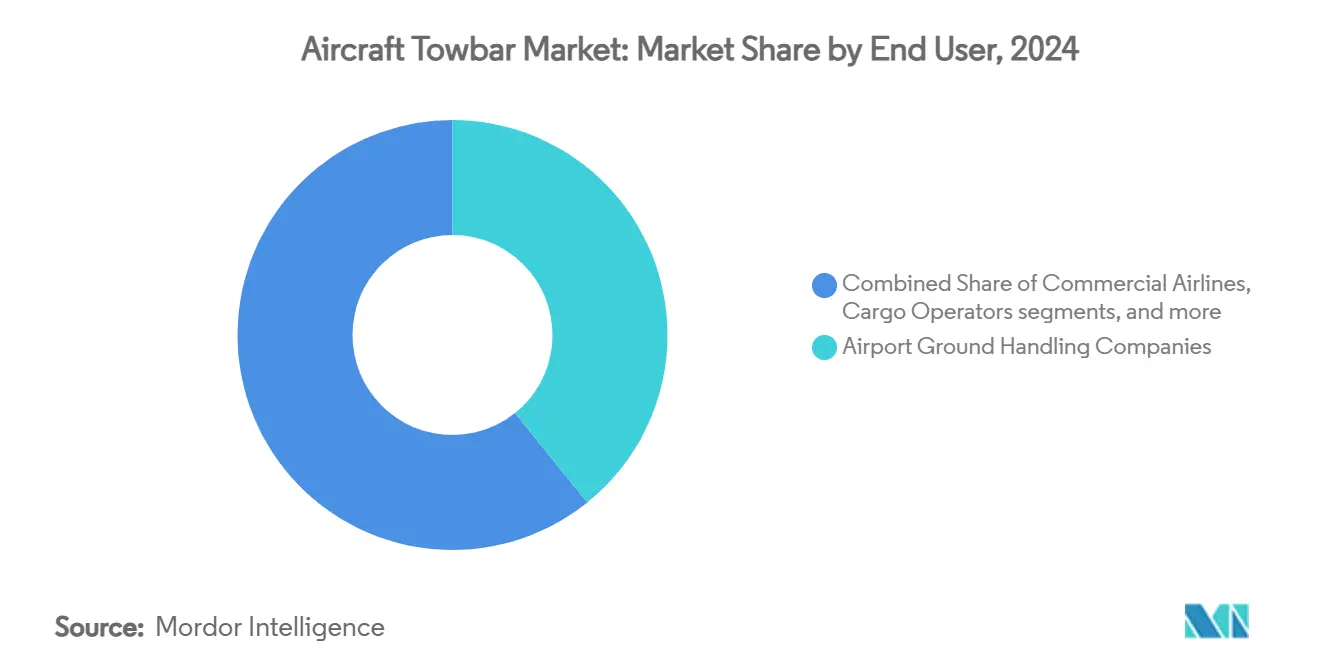

- Nach Endnutzer hielten Flughafen-Bodenabfertigungsunternehmen im Jahr 2024 einen Anteil von 39,23 % am Markt für Flugzeugschleppstangen; Frachtbetreiber verzeichnen bis 2030 eine CAGR von 6,61 %.

- Nach Material entfielen im Jahr 2024 34,72 % der Marktgröße für Flugzeugschleppstangen auf hochfesten Stahl/Chromoly; Schleppstangen aus Verbundfasern wachsen zwischen 2025 und 2030 mit einer CAGR von 7,26 %.

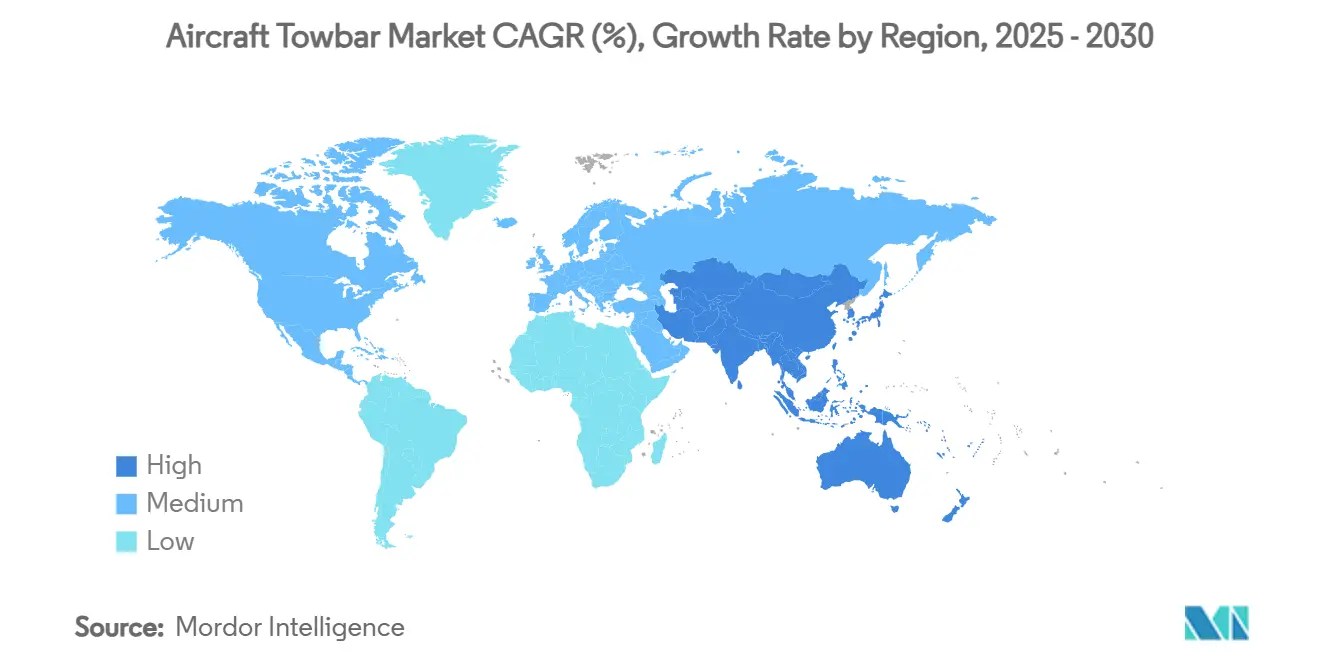

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 42,22 % am Markt für Flugzeugschleppstangen; Asien-Pazifik wird bis 2030 voraussichtlich mit einer CAGR von 5,82 % zulegen.

Globale Trends und Erkenntnisse im Markt für Flugzeugschleppstangen

Analyse der Treiberwirkung*

| Treiber | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Starkes Wachstum der globalen kommerziellen Flugzeugflotte und der MRO-Nachfrage | +1.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der Flughafeninfrastruktur in aufstrebenden Volkswirtschaften | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Beschleunigter Wandel hin zu Vorschriften für elektrische Bodenabfertigungsgeräte | +1.0% | Nordamerika und EU führend, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck für mehrkopfkompatible Schleppstangen für gemischte Flotten | +0.6% | Global, Schwerpunkt auf großen Drehkreuzflughäfen | Mittelfristig (2–4 Jahre) |

| Bodenabfertigungsbedarf durch aufkommende eVTOL-Operationen | +0.4% | Frühe Einführung in Nordamerika und EU, selektive Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Entstehung von Schleppstangen-Leasing- und Ausrüstung-als-Dienstleistung-Modellen | +0.5% | Global, schnellere Einführung in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der globalen kommerziellen Flugzeugflotte und der MRO-Nachfrage

Die Auftragsbücher für kommerzielle Flugzeuge übersteigen 13.500 Einheiten, verlängern die Nutzungsdauer und halten ältere Maschinen länger im Betrieb. Ältere Flotten erhöhen die Wartungskosten pro Flugstunde um etwa 8,0 % für jedes zusätzliche Betriebsjahr.[1]Ross A. Brown, „Wartungskostenwachstum bei alternden Flugzeugen”, Defense Acquisition Research Journal, dau.edu Da Betreiber die Flugzeugnutzung verlängern, verkürzen sich die Austauschzyklen für Schleppstangen, weil Bodenabfertigungsgeräte parallel zur Flotte altern. Lieferverzögerungen seitens der OEMs verschieben Ausmusterungspläne weiter nach hinten und erzeugen einen stetigen Bedarf an anpassungsfähigen Schleppstangen, die mit gemischten Flugzeuggenerationen umgehen können. Eine beständige Nachfrage im Aftermarket sichert den Anbietern im Markt für Flugzeugschleppstangen eine wiederkehrende Umsatzbasis.

Ausbau der Flughafeninfrastruktur in aufstrebenden Volkswirtschaften

Asien-Pazifik beherbergt 575 aktive Flughafenprojekte im Wert von 488 Milliarden USD, wobei Vietnams Plan für 30 neue Flughäfen die Welle anführt. Eigenständige Megaprojekte wie der internationale Flughafen Long Thanh (19,8 Milliarden USD) und der neue internationale Flughafen Manila (14 Milliarden USD) integrieren von Beginn an eine Bodenabfertigungsarchitektur der nächsten Generation. Neue Einrichtungen umgehen veraltete Einschränkungen und ermöglichen es Flughäfen, bei der Beschaffung elektrische und Verbundwerkstoff-Schleppstangen festzulegen. Großvolumige Beschaffungsrunden stärken die Verhandlungsmacht der Käufer, eröffnen jedoch Herstellern ein größeres adressierbares Marktpotenzial. Diese langfristigen Programme sichern die Nachfragesichtbarkeit bis in die späten 2020er Jahre und stützen den Markt für Flugzeugschleppstangen.

Beschleunigter Wandel hin zu Vorschriften für elektrische Bodenabfertigungsgeräte

Das California Air Resources Board schreibt bis 2034 emissionsfreie Bodenabfertigungsgeräte an Flughäfen vor, wobei die Regelgestaltung bis 2027 fällig ist. Die Port Authority of New York and New Jersey wird Fahrzeuge mit Verbrennungsmotor auf dem Vorfeld bis 2030 auslaufen lassen. Delta Air Lines investierte 385 Millionen USD in elektrische Bodenabfertigungsgeräte und erreichte an zwei Drehkreuzen nahezu vollständige Elektrifizierung.[2]Delta Air Lines Communications, „Schlepper, Traktoren und Gepäckförderer an zwei Delta-Drehkreuzen nahezu vollständig elektrisch”, news.delta.com Swissport sicherte sich 170 Millionen EUR (199,38 Millionen USD) in Form eines revolvierenden Kredits zur Finanzierung seiner Elektrifizierungsstrategie. Diese regulatorischen und unternehmerischen Verpflichtungen treiben einen entscheidenden Wandel hin zu batteriebetriebenen Schleppstangen voran und heben die Wachstumsaussichten für elektrische Varianten im Markt für Flugzeugschleppstangen.

OEM-Druck für mehrkopfkompatible Schleppstangen für gemischte Flotten

Fluggesellschaften betreiben zunehmend vielfältige Flotten, die Schmalrumpf-, Großraumflugzeuge und neue eVTOL-Plattformen umfassen. OEMs standardisieren Anschlussschnittstellen, um die Komplexität auf dem Vorfeld zu reduzieren, sodass einzelne Schleppstangen mehrere Flugzeugtypen bedienen können. Tronair vermarktet fünf Kern-Schleppstangenkörper, die austauschbare Köpfe aufnehmen und so das Bestandsmanagement vereinfachen.[3]Tronair Engineering Team, „So wählen Sie zwischen Flugzeugschleppstangentypen”, tronair.com Drehkreuzflughäfen erzielen schnellere Umläufe, wenn Gerätewechsel entfallen, was die betriebliche Resilienz wiederherstellt. Die Kreuzkompatibilität unterstützt zudem Leasingmodelle, da Anbieter Anlagen mit minimalem Anpassungsaufwand bei verschiedenen Kunden einsetzen können, was das Momentum im Markt für Flugzeugschleppstangen aufrechterhält.

Zyklische Volatilität in der Flugzeugproduktion mit Auswirkungen auf den Aftermarket-Absatz

Produktionsstörungen, Materialengpässe und Arbeitskonflikte erzeugen uneinheitliche Flugzeugauslieferungspläne. Da sich Lieferungen verzögern, schieben Fluggesellschaften Flottenerneurungen auf und reduzieren vorübergehend die unmittelbare Beschaffung von Schleppstangen. Vorgelagerte Zulieferer wie Meggitt und Rolls-Royce haben schwächere Aftermarket-Umsätze gemeldet, was auf vorsichtige Lagerstrategien bei Bodenabfertigungseinheiten hindeutet. Unsichere Produktionsraten dämpfen daher kurzfristig die Einkäufe im Markt für Flugzeugschleppstangen, bis sich die Zeitpläne stabilisieren.

Einführung schleppstangenloser Traktoren an großen Drehkreuzen

Schleppstangenlose elektrische Schlepper machen bei bestimmten Bewegungen herkömmliche Schleppstangen überflüssig und senken die künftige Stückzahlnachfrage an stark frequentierten Flughäfen. Taxibot-Versuche am Flughafen Schiphol und am JFK versprechen bis zu 85 % Kraftstoffeinsparungen während des Rollbetriebs.[4]Airbus Communications, „Taxibots nehmen Fahrt auf, während Projekt HERON ausläuft”, airbus.com Autonome elektrische Traktoren, die in Hongkong eingesetzt werden, erzielen eine CO₂-Reduzierung von 35 % und eine Reichweite von 90 km pro Ladung. Obwohl kapitalintensiv, sprechen diese Systeme Großbetreiber an und lenken einen Teil des potenziellen Umsatzes vom konventionellen Markt für Flugzeugschleppstangen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schleppstangentyp: Elektrische Varianten treiben Innovationen voran

Elektrische/selbstangetriebene Modelle werden von 2025 bis 2030 voraussichtlich eine CAGR von 7,24 % verzeichnen und damit starre/standardmäßige Designs übertreffen, die noch einen Basisanteil von 42,35 % halten. Steigende Elektrizitätsvorgaben, wachsende Batteriedichten sowie dokumentierte Einsparungen bei Kraftstoff- und Wartungskosten stützen die Einführung. Deltas Umstieg auf eine vollständig elektrische Flotte an zwei großen Drehkreuzen bestätigt die betriebliche Machbarkeit. Swissports Beschaffungsrichtlinie, die ab Januar 2025 elektrische Varianten vorschreibt, erweitert die Kundenbasis. Starre Einheiten bleiben für kostenempfindliche oder gering ausgelastete Szenarien unverzichtbar und halten das Volumen stabil. Mehrkopf- oder Universalarchitekturen ergänzen beide Kategorien, vereinfachen den Bestand für gemischte Flotten und stützen den Markt für Flugzeugschleppstangen.

Verstellbare oder teleskopische Schleppstangen besetzen Nischenanwendungen, bei denen Platzverhältnisse oder Flugzeuggeometrie zusätzliche Flexibilität erfordern. Obwohl das Wachstum moderat ist, sichern diese Produkte stabile Umsätze bei spezialisierten Betreibern. Andere Konfigurationen – einschließlich militärischer oder maßgefertigter Varianten – erschließen Budgets für die Verteidigungsmodernisierung, bei denen Gewicht, Korrosionsbeständigkeit und Feldinstandhaltung die Spezifikationen dominieren. Innovationen bei Schnellwechsel-Kupplungssystemen und integrierten Diagnosefunktionen differenzieren das Angebot in der gesamten Branche für Flugzeugschleppstangen weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Das Aufkommen von eVTOL verändert die Anforderungen

Die kommerzielle Luftfahrt hält einen Anteil von 57,54 %, gestützt durch Schmalrumpf-Arbeitspferde, die hohe Zyklusanzahlen liefern und robuste Ausrüstung erfordern. Großraumflotten benötigen schwere Schleppstangen mit erhöhten Zugfestigkeitsgrenzen, was Premium-Preissegmente fördert. Unterdessen wird das eVTOL/leichte Elektrosegment bis 2030 mit einer CAGR von 9,65 % expandieren, angetrieben durch den Ausbau von Vertiports und unterstützende FAA-Designrichtlinien.[5]FAA Office of Airports, „EB 105A Vertiport-Design”, faa.gov Wenn Prototypen zu zertifizierten Fahrzeugen werden, werden Bodendienste ultrakompakte, leichte Schleppstangen benötigen, die für enge Abstellpositionen und Batterieladeumgebungen geeignet sind.

Militärische Anforderungen umfassen Kampfjet-, Transport- und Drehflüglermissionen, die jeweils maßgefertigte Geometrien und erhöhte taktische Haltbarkeit erfordern. Regionalflugzeuge und die allgemeine Luftfahrt tragen zu einer beständigen, wenn auch fragmentierten Nachfrage bei. Die Konvergenz kommerzieller und aufkommender Luftmobilitätsstandards wird letztlich Befestigungsmerkmale standardisieren, Produktionsläufe vereinheitlichen und Stückkosten senken, was die langfristige Entwicklung des Marktes für Flugzeugschleppstangen stärkt.

Nach Endnutzer: Frachtbetreiber beschleunigen die Einführung

Flughafen-Bodenabfertigungsunternehmen machen 39,23 % der Nachfrage aus, was Mehrfluggesellschaftsverträge und Skaleneffekte bei der Beschaffung widerspiegelt. Steigende E-Commerce-Volumina erhöhen die Auslastungsraten von Frachtflugzeugen und treiben Frachtbetreiber bis 2030 auf eine CAGR von 6,61 %. Autonome elektrische Traktoren, die am Asia Airfreight Terminal erprobt werden, zeigen die Bereitschaft des Frachtbereichs, fortschrittliche Bodenausrüstung einzuführen. Fluggesellschaften kaufen weiterhin direkt für Drehkreuze, wo die Kontrolle über Anlagen die Pünktlichkeitskennzahlen stärkt.

Wartungs-, Reparatur- und Überholungsbetriebe legen Wert auf hochmanövrierbare Schleppstangen, die für die Positionierung in Hangars optimiert sind. Leasinggesellschaften entwickeln sich zu einer vierten Säule und bündeln Ausrüstung mit integrierter Telematik, Wartung und Erneuerungsgarantien. Dieser Dienstleistungswandel erhöht das Potenzial für wiederkehrende Umsätze im gesamten Markt für Flugzeugschleppstangen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Verbundwerkstoffinnovation gewinnt an Dynamik

Hochfester Stahl/Chromoly führt mit einem Anteil von 34,72 %, geschätzt für seine Zuverlässigkeit und günstige Kosten-Festigkeits-Verhältnisse. Produkte aus Verbundfasern werden jedoch voraussichtlich eine CAGR von 7,26 % verzeichnen, da die Verwendung von kohlenstofffaserverstärktem Polymer in der Luft- und Raumfahrthardware zunimmt. Das geringe Gewicht von kohlenstofffaserverstärktem Polymer verbessert die Ergonomie und reduziert das Risiko von Flugzeugschäden beim Rückwärtsrollen. Recyclingtechnologien reifen heran, erschließen Kreislaufwirtschaftswege und gleichen Premiumpreise aus.

Aluminiumlegierungen balancieren Masse und Haltbarkeit, aber Preisvolatilität aufgrund globaler Lieferengpässe gefährdet die kurzfristige Erschwinglichkeit. Hybrid- oder Speziallegierungen begegnen Korrosions- oder extremen Temperaturanforderungen in maritimen und arktischen Betrieben. Umweltabgaben auf kohlenstoffintensive Metalle beschleunigen die Forschung und Entwicklung alternativer Matrices und erhalten das Innovationsmomentum im Markt für Flugzeugschleppstangen.

Geografische Analyse

Nordamerika behält seine Dominanz aufgrund robuster Infrastrukturausgaben und entschlossener regulatorischer Zeitpläne. Die Abschaffung von Verbrennungsmotoren durch die Port Authority of New York and New Jersey bis 2030 katalysiert frühe Beschaffungszyklen. Kaliforniens Nullemissionsfrist 2034 und die Programmmeilensteine 2027 veranlassen Flughäfen und Abfertiger, batteriebetriebene Anlagen zu priorisieren. Frühe Pilotprojekte schleppstangenloser, halbrobotischer Lösungen wie Taxibot bestätigen regionale Betriebseinsparungen.

Die Flughafenpipeline im Asien-Pazifik-Raum, einschließlich Vietnams 30-Flughafen-Masterplan und Megaprojekten auf den Philippinen und in Singapur, garantiert nachhaltige Ausrüstungsbestellungen über das Jahrzehnt hinaus. Frachtanlagen in Hongkong nutzen bereits autonome elektrische Traktoren und beweisen damit die Bereitschaft, ausgefeilte Bodendiensttechnologien in großem Maßstab einzuführen. Regulierungsbehörden in der gesamten Region spiegeln zunehmend die Nachhaltigkeitsziele der USA und der EU wider, was ab den späten 2020er Jahren auf eine Nachfragebeschleunigung hindeutet.

Europas politische Architektur, hervorgehoben durch AENAs Ziel vollständig nachhaltiger Fahrzeuge bis 2026, treibt kurzfristige Umstellungen auf elektrische Flotten voran. Gleichzeitig kodifiziert die bevorstehende Bodenabfertigungsverordnung der EASA Wartungs- und Schulungspflichten, die Premium-Schleppstangenanbieter mit integrierten Supportangeboten begünstigen. Finanzierungsinstrumente und kooperative Beschaffungsinitiativen senken Einführungshürden und fördern ein beständiges, wenn auch moderates Wachstum im Markt für Flugzeugschleppstangen.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei Technologie, Servicetiefe und Finanzierungskonditionen führende Marken differenzieren. Tronairs modulare Schleppstangen nutzen austauschbare Köpfe für flottenübergreifende Kompatibilität und reduzieren die Lagerbelastung der Abfertiger. Die TLD Group erweitert ihre Wettbewerbsfähigkeit mit autonomen TractEasy-Traktoren und halbrobotischen TaxiBot-Schleppern und verbindet Automatisierung mit Nachhaltigkeit. JBT AeroTech ergänzt sein schleppstangenloses Schleppersortiment durch die Bündelung von Software für vorausschauende Wartung und steigert so den Lebenszyklus-Mehrwert.

Strategische Allianzen erweitern Portfolios: Lufthansa LEOS kombiniert Expertise im Flugzeugschleppen mit vollständigen Flottenmanagementdiensten und positioniert sich als Komplettanbieter. Lockheed Martin und Lufthansa Technik zielen gemeinsam auf integrierte Instandhaltung ab und unterstreichen damit sektorübergreifende Zusammenarbeit zur Erschließung von Aftermarket-Anteilen.[6]Lockheed Martin, „Lockheed Martin und Lufthansa Technik weiten Kooperation aus”, lockheedmartin.com Disruptive Neueinsteiger konzentrieren sich auf autonome Roboterplattformen und fortschrittliche Antriebssysteme und schmieden Partnerschaften mit etablierten Unternehmen, um die Kommerzialisierung zu beschleunigen. Finanzierungsinnovationen wie Ausrüstung-als-Dienstleistung-Plattformen gewinnen an Zugkraft und treiben wiederkehrende Einkommensmodelle im gesamten Markt für Flugzeugschleppstangen voran.

Marktführer in der Branche für Flugzeugschleppstangen

Clyde Machines Inc.

HYDRO Systems GmbH & Co. KG

TowFLEXX Inc.

AERO Specialties, Inc.

Tronair Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Dnata stellte 210 Millionen USD für nachhaltige Bodenabfertigungsgeräte bereit und markierte damit eine der größten Einzelinvestitionen in die Elektrifizierung des Sektors.

- April 2025: Air Canada stellte den Bodenabfertigungsbetrieb in Québec City auf eine vollständig elektrische Haupt-Bodenabfertigungsgeräteflotte um und schuf damit eine replizierbare Elektrifizierungsvorlage.

- Januar 2025: JFK Terminal One debütierte mit der weltweit ersten vollständig elektrischen Bodenabfertigungsflotte und erhöhte damit den Wettbewerbsdruck auf vergleichbare Drehkreuze.

- Juli 2024: Aurrigo lieferte seinen autonomen Auto-DollyTug an den Flughafen Stuttgart und erweiterte damit die Einführung automatisierter Bodenabfertigungsgeräte.

Globaler Berichtsumfang des Marktes für Flugzeugschleppstangen

| Starr/Standard |

| Mehrkopf/Universal |

| Verstellbar/Teleskopisch |

| Elektrisch/Selbstangetrieben |

| Sonstige Schleppstangentypen |

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärische Luftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Drehflügler | |

| Allgemeine Luftfahrt | |

| eVTOL/Leichte Elektroflugzeuge |

| Linienfluggesellschaften |

| Frachtbetreiber |

| Flughafen-Bodenabfertigungsunternehmen |

| MRO- und Linienwartungseinrichtungen |

| Sonstige Endnutzer |

| Schleppstangen aus Stahllegierung |

| Schleppstangen aus Aluminiumlegierung |

| Hochfester Stahl/Chromoly |

| Schleppstangen aus Verbundfasern |

| Sonstige Materialien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Südafrika | ||

| Nach Schleppstangentyp | Starr/Standard | ||

| Mehrkopf/Universal | |||

| Verstellbar/Teleskopisch | |||

| Elektrisch/Selbstangetrieben | |||

| Sonstige Schleppstangentypen | |||

| Nach Flugzeugtyp | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärische Luftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Drehflügler | |||

| Allgemeine Luftfahrt | |||

| eVTOL/Leichte Elektroflugzeuge | |||

| Nach Endnutzer | Linienfluggesellschaften | ||

| Frachtbetreiber | |||

| Flughafen-Bodenabfertigungsunternehmen | |||

| MRO- und Linienwartungseinrichtungen | |||

| Sonstige Endnutzer | |||

| Nach Material | Schleppstangen aus Stahllegierung | ||

| Schleppstangen aus Aluminiumlegierung | |||

| Hochfester Stahl/Chromoly | |||

| Schleppstangen aus Verbundfasern | |||

| Sonstige Materialien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Südafrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Flugzeugschleppstangen bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 6,06 Milliarden USD erreichen und mit einer CAGR von 5,39 % wachsen.

Welches Schleppstangensegment wächst am schnellsten?

Elektrische/selbstangetriebene Einheiten führen mit einer prognostizierten CAGR von 7,24 % bis 2030 aufgrund von Nullemissionsvorgaben.

Wie bedeutend ist Asien-Pazifik für das künftige Wachstum?

Asien-Pazifik wird voraussichtlich eine CAGR von 5,82 % verzeichnen, begünstigt durch 488 Milliarden USD an Flughafenbauinvestitionen, was es zum am schnellsten wachsenden regionalen Markt macht.

Warum gewinnen Schleppstangen aus Verbundfasern an Dynamik?

Verbundwerkstoffe reduzieren das Gewicht, verbessern die Ergonomie und stehen im Einklang mit CO₂-Reduktionsrichtlinien, was eine CAGR von 7,26 % für dieses Materialsegment antreibt.

Welche Auswirkungen haben schleppstangenlose Traktoren auf den Markt?

Schleppstangenlose Traktoren können herkömmliche Schleppstangen an großen Drehkreuzen verdrängen und üben einen Bremseffekt von -0,5 % auf die Gesamt-CAGR aus, bieten jedoch komplementäre Chancen für Anbieter autonomer Technologien.

Welche Endnutzergruppe zeigt das höchste Wachstum?

Frachtbetreiber werden voraussichtlich mit einer CAGR von 6,61 % wachsen, da E-Commerce-Logistik die Frachtflugzeugaktivität ankurbelt und die Nachfrage nach spezialisierter Bodenabfertigungsausrüstung steigert.

Seite zuletzt aktualisiert am: